Tras el fraude de L2, Ethereum recurre a la «zona económica» para valerse por sí mismo

Título original: «Ethereum creará una "zona económica" y pondrá fin a la era de las islas»

Autor original: David, Deep Tide TechFlow

¿Todavía te interesa Ethereum?

El 3 de febrero de este año, Vitalik publicó un mensaje en X.

Sin entrar en detalles, solo una frase: La visión original de L2 y su papel en Ethereum ya no es viable. Necesitamos un nuevo camino.

En los últimos cinco años, toda la hoja de ruta de escalabilidad de Ethereum se ha basado en L2. La red principal se encarga de la seguridad y la liquidación, mientras que toda la actividad que tiene lugar en la capa de ejecución se delega a L2. Rollups, puentes, mensajes entre cadenas... Toda la arquitectura fue impulsada personalmente por Vitalik.

Ahora, el propio diseñador afirma que este enfoque ya no es el adecuado.

Menos de dos meses después, en la conferencia EthCC de Cannes celebrada el 29 de marzo, la cofundadora de Gnosis, Friederike Ernst, y el desarrollador de pruebas de conocimiento cero, Jordi Baylina, subieron al escenario y presentaron algo llamado EEZ:

Nombre completo: Zona Económica Ethereum, Zona Económica Ethereum.

La Fundación Ethereum lo financió conjuntamente, y un grupo de protocolos, entre los que se encuentra Aave, se unió como miembros fundadores. En pocas palabras, el objetivo de EEZ es garantizar que todas las soluciones de L2 dejen de ser islas aisladas para convertirse en un continente conectado.

Sin duda, la dirección es la correcta.

Pero el problema es que este archipiélago lleva cinco años en construcción... La isla también ha sido un lugar de lujo, pero ahora está definitivamente desierta. ¿No es demasiado tarde para empezar a excavar túneles ahora?

¿Vale la pena intentar recomponer el rebaño después de que las ovejas se hayan perdido?

El nombre «EEZ» deja claro lo que Ethereum pretende hacer.

Todo el mundo comprende la lógica de una zona económica, como la existencia de normas unificadas dentro de ella, la libre circulación de capitales y la ausencia de barreras. Las más de veinte soluciones de capa 2 que existían anteriormente en Ethereum eran como más de veinte pequeñas economías, cada una con sus propias costumbres, moneda y procedimientos de despacho. Para transferir una cantidad de dinero de Arbitrum a Base, fue necesario recurrir a un intermediario que se encargara del intercambio y la conexión.

Lo que la ZEE debe hacer es eliminar los aranceles, adoptar una moneda común y suprimir las aduanas. Tus operaciones en cualquier cadena pueden interactuar directamente con contratos de otra cadena, liquidándose finalmente en la red principal de Ethereum con todas las tarifas de gas pagadas en ETH.

¿Te suena esto?

LayerZero y Wormhole contaban historias similares en su día. Conectar todas las cadenas, permitir la libre circulación de activos... todo eso ya es agua pasada.

La diferencia aquí es que esos protocolos entre cadenas eran asíncronos. Por ejemplo, cuando se inicia una operación en la cadena A, la cadena B la ejecuta tras un tiempo, lo que genera retrasos y riesgos de fallo, siendo el propio puente un objetivo prioritario para los piratas informáticos.

Ahora bien, esta ZEE es sincrónica. En una sola transacción, los contratos de ambas cadenas se ejecutan simultáneamente; o bien se completan ambos con éxito, o bien se revierten ambos. El requisito técnico para lograrlo es la finalización de bloques de Ethereum en tiempo real.

Antes esto era imposible. Para que dos cadenas funcionen de forma sincronizada, deben conciliar constantemente sus respectivos libros de contabilidad en tiempo real. Sin embargo, Ethereum genera un nuevo bloque cada 12 segundos, y la velocidad a la que se concilian los cálculos del bloque anterior siempre ha ido por detrás. Antes de que se hayan conciliado completamente las cuentas, ya ha llegado el siguiente bloque.

Este año, esta limitación de velocidad se ha superado gracias a la tecnología, lo que ha permitido que, por primera vez, las operaciones sincrónicas pasen de ser una teoría a convertirse en una realidad técnica, dando lugar a la propuesta de la EEZ.

La dirección es correcta. Pero si echas un vistazo a Twitter, ¿quién sigue hablando de Ethereum?

No es solo Ethereum lo que se ha enfriado; todo el sector se ha quedado en silencio. El año pasado fue testigo del boom de las «meme coins», el auge de Solana y la tendencia de los agentes de IA. Desde principios de este año hasta ahora, no ha surgido ninguna narrativa.

Ethereum acaba de sufrir una caída aún más pronunciada: el precio del ETH se ha desplomado desde los más de 4800 dólares a finales de 2025 hasta poco más de 2000 dólares en la actualidad, lo que supone una pérdida de más del 60 %. En lugar de una ira generalizada en la comunidad, lo que se respira es más bien un silencio exhausto.

De la era del archipiélago a la era del tesoro

Pero si analizas los datos de la cadena de bloques, verás una situación totalmente diferente.

Según AMBCrypto, el suministro de stablecoins en la red principal de Ethereum sigue situándose en torno a los 163 300 millones de dólares. Ethereum acapara el 58 % del mercado de activos reales en cadena, valorado en 165 000 millones de dólares. El año pasado se registró una entrada neta de 9.900 millones de dólares en los ETF al contado de Ethereum. El TVL de DeFi sigue siendo el más alto del sector, con unos 53 000 millones de dólares.

Puede que la gente se haya ido, pero el dinero sigue ahí. Y no se trata de dinero de particulares, sino de dinero de inversores institucionales.

Las propias medidas de la Fundación Ethereum también apuntan en la misma dirección. El año pasado, suspendió sus planes de financiación pública, reduciendo el ritmo de gasto a menos del 5 % anual. Sin embargo, la semana pasada completó la mayor operación de staking realizada hasta la fecha: 22 517 ETH, por un valor aproximado de 46,2 millones de dólares, bloqueados en la Beacon Chain.

Aunque recortó el presupuesto y retuvo fondos en el tesoro, también financió una de las últimas soluciones de interoperabilidad.

Todas estas medidas, en conjunto, apuntan a una conclusión: la era del archipiélago de Ethereum ha llegado efectivamente a su fin. Pero lo que lo sustituye no es un continente bullicioso.

Es una cámara acorazada.

Tranquilo, sólido, repleto de activos institucionales. Allí residen pocas personas, pero es donde se concentra la mayor parte del dinero del sector.

The Vault no cobra impuestos, Ethereum no genera beneficios

El modelo económico de Ethereum sigue un ciclo sencillo:

Los usuarios realizan transacciones en la red principal; estas transacciones generan comisiones de gas, y una parte de las ETH correspondientes se quema de forma permanente. Cuanta más gente lo utilice, más se quema, y la oferta de ETH sigue disminuyendo.

Cuando este mecanismo entró en funcionamiento en 2022, la comunidad le puso un nombre: «dinero ultrasónico». Esto significa que el ETH no solo es resistente a la inflación, sino también deflacionario, en mayor medida que el Bitcoin.

Esta historia se prolongó durante dos años. Entonces L2 lo desmontó.

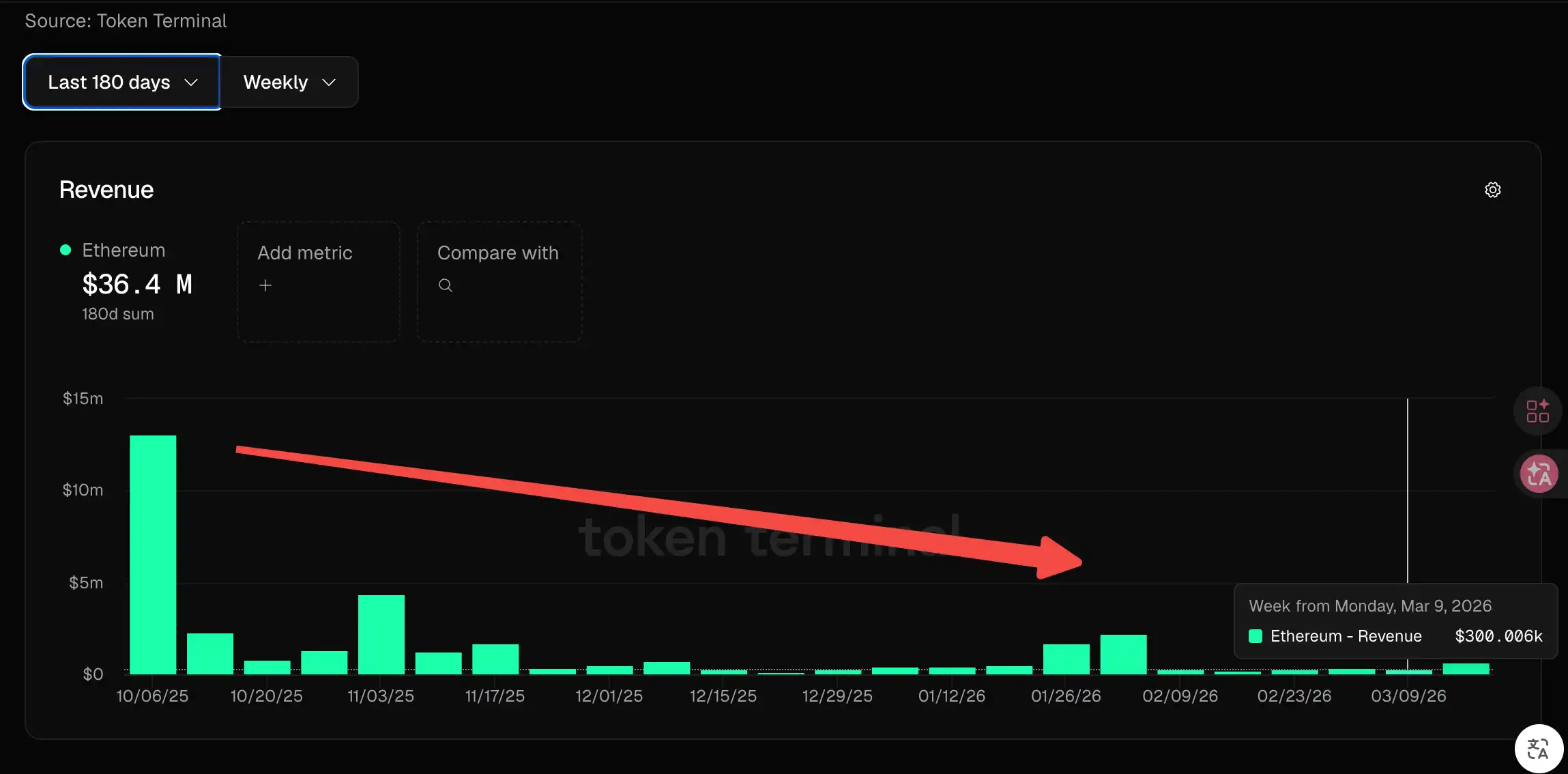

Tras el traslado de un gran número de transacciones de la red principal a L2, los ingresos por comisiones de gas de la red principal se desplomaron. Según BitKE, los ingresos de la red principal de Ethereum han caído aproximadamente un 75 % en los últimos dos años. Hubo una semana en la que las comisiones por blob del envío de datos desde L2 a la red principal ascendieron a solo 3,18 ETH.

En aquel momento, 3,18 ETH equivalían solo a unos 5 000 dólares.

Una red con un TVL de 530 000 millones de dólares, y unos ingresos semanales suficientes para pagarse una cena decente en Shanghái.

Cuando las quemaduras desaparecen, el suministro no puede verse limitado. En febrero de este año, la oferta de ETH pasó oficialmente a registrar un crecimiento neto, con una tasa de inflación anualizada de alrededor del 0,74 %. El «dinero ultrasónico» se ha convertido en un eslogan de marketing obsoleto.

Este es el coste de la hoja de ruta de L2. Los usuarios y las transacciones se trasladan a L2, L2 se queda con los ingresos por comisiones de transacción y la red principal solo se encarga de la liquidación. Llegar a un acuerdo es importante, pero eso no genera ingresos.

Por ejemplo, Ethereum creó una zona económica, trasladando fábricas y tiendas a ella, lo que le dio vida a la zona. Sin embargo, los ingresos fiscales se destinan a la propia zona, y los ingresos fiscales del Gobierno central no dejan de disminuir. La solución de la ZEE mencionada anteriormente tiene como objetivo volver a conectar la zona con el centro, pero lo que se reconecta es la liquidez, no los ingresos fiscales.

El dinero de las instituciones está guardado en la caja fuerte, muy a salvo. Pero la propia cartera, es decir, el activo que es ETH, cada vez es más difícil de vender debido a la falta de ingresos.

Las caídas de precio de 4800 a 2000 no son solo una cuestión emocional. Cuando la narrativa principal de un activo pase de la «deflación» a la «inflación real», el mercado reajustará los precios.

La situación actual a la que se enfrenta Ethereum es la siguiente:

Cuenta con la infraestructura más sólida de todo el sector y el mayor capital institucional de todo el sector, pero el modelo económico tiene fallos. EEZ soluciona la fragmentación, pero no puede solucionar esto.

¿Tiene valor una casa sin habitantes?

Volviendo a la pregunta inicial: ¿Todavía te interesa Ethereum?

La respuesta sincera de la mayoría de la gente probablemente sería: «No, la verdad es que no». El ETH no está subiendo de valor, el discurso ya está desfasado, es complicado de usar y resulta más fácil recurrir a un protocolo similar, como Solana.

Pero reformulando la pregunta: ¿Te preocupan las tuberías de agua que hay debajo de tu casa?

No te importa, siempre y cuando salga agua al abrir el grifo. No vas a investigar qué tecnología de purificación utiliza la planta de tratamiento de agua, no te va a importar de qué material están hechas las tuberías y, desde luego, no vas a publicar en las redes sociales cuál es la marca de las tuberías.

Ethereum se está convirtiendo en esa pipa de agua.

530 000 millones de TVL, 1,633 billones de stablecoins, el 58 % de los activos del mundo real del sector, casi 100 000 millones de entradas anuales en los ETF... Estas cifras indican una cosa: la mayor parte de las transacciones en cadena del sector financiero de las criptomonedas a nivel mundial sigue realizándose en Ethereum.

No es porque a los usuarios les encante Ethereum; es porque las instituciones no encuentran una segunda vía con el mismo calibre.

Lo que hace la zona económica EEZ es, en esencia, ampliar el diámetro de este conducto, lo que permite que los fondos institucionales fluyan más rápidamente entre las L2 y reduce las fricciones en la liquidación. Esto es útil, incluso necesario.

Pero las tuberías tienen una característica: Nadie está dispuesto a pagar un sobreprecio por las tuberías.

La empresa de agua es una de las infraestructuras más importantes de la ciudad, pero ¿alguna vez has visto una empresa de agua con un ratio PER más alto que el de una empresa de Internet? El gigante mundial de la compensación DTCC procesa más de 200 billones de dólares en transacciones al año, pero casi nadie habla del precio de sus acciones.

Si Ethereum realmente avanza hacia su conversión en una capa de liquidación, se convertirá en algo sumamente importante, aunque también sumamente aburrido. Es importante porque todo el capital institucional pasa por ahí, pero es aburrido porque ningún inversor minorista está dispuesto a mantener ETH hasta que se dispare.

Sin embargo, la mayoría de los titulares de ETH siguen valorando la moneda basándose en la narrativa de la «ciudad». ¿Aumentará el número de usuarios, prosperará el ecosistema, la L2 beneficiará a la red principal y el precio alcanzará nuevos máximos históricos? Esta es la historia que la comunidad de Ethereum se ha estado contando a sí misma durante los últimos cinco años.

La realidad es que Ethereum se está convirtiendo en SWIFT, no en Nueva York.

SWIFT procesa anualmente 150 billones de dólares en pagos transfronterizos, y el sistema financiero mundial depende de él. Pero nadie especula con las acciones de SWIFT porque la lógica de valoración de las infraestructuras es la estabilidad.

Con la caída del ETH de 4800 a 2000 dólares, no se trata solo de un desplome emocional, sino de que el mercado está reevaluando cuál es el verdadero valor de este activo.

Si el futuro de Ethereum pasa por convertirse en una capa de liquidación, la valoración justa del ETH no debería basarse en el número de usuarios ni en el entusiasmo que genera el ecosistema, sino en cuánto valor puede generar anualmente como capa de liquidación. Teniendo en cuenta el nivel actual de ingresos semanales de 5000 dólares en la red principal, la respuesta no pinta bien.

La era del archipiélago ha llegado a su fin. La EEZ ya está aquí, y el capital institucional sigue apostando por ella. Pero para quienes tienen ETH, solo hay una cosa en la que realmente deben pensar:

¿Has comprado una casa en la ciudad o solo el derecho a utilizar una tubería?

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

¿Por qué Peter Thiel, el hombre detrás de Palantir, prepara una salida de Argentina?