La adquisición de Axelar por parte de Circle genera controversia: AXL cae un 15%

Título del artículo original: "Circle adquiere Axelar: el gigante solo quiere al equipo, no la moneda"

Autor original: Azuma, Odaily Planet Daily

En la madrugada del 16 de diciembre, el gigante de las stablecoin Circle anunció oficialmente la firma de un acuerdo para adquirir el equipo central y la tecnología de Interop Labs, el equipo de desarrollo inicial del protocolo cross-chain Axelar Network. Este movimiento tiene como objetivo avanzar en la estrategia de infraestructura cross-chain de Circle y apoyar la interoperabilidad escalable en productos como Arc y CCTP.

Se suponía que sería otro caso típico de un gigante de la industria adquiriendo un equipo de alta calidad. Sin embargo, el problema clave radica en que Circle mencionó explícitamente que esta transacción solo involucra al equipo de Interop Labs y su propiedad intelectual, mientras que Axelar Network, la Axelar Foundation y el token AXL continuarán operando de forma independiente bajo gobernanza comunitaria. El otro equipo colaborador del proyecto original, Common Prefix, se hará cargo de las actividades relevantes de Interop Labs.

En términos simples, Circle se llevó al equipo de desarrollo original de Axelar Network pero excluyó explícitamente a Axelar Network y su token AXL.

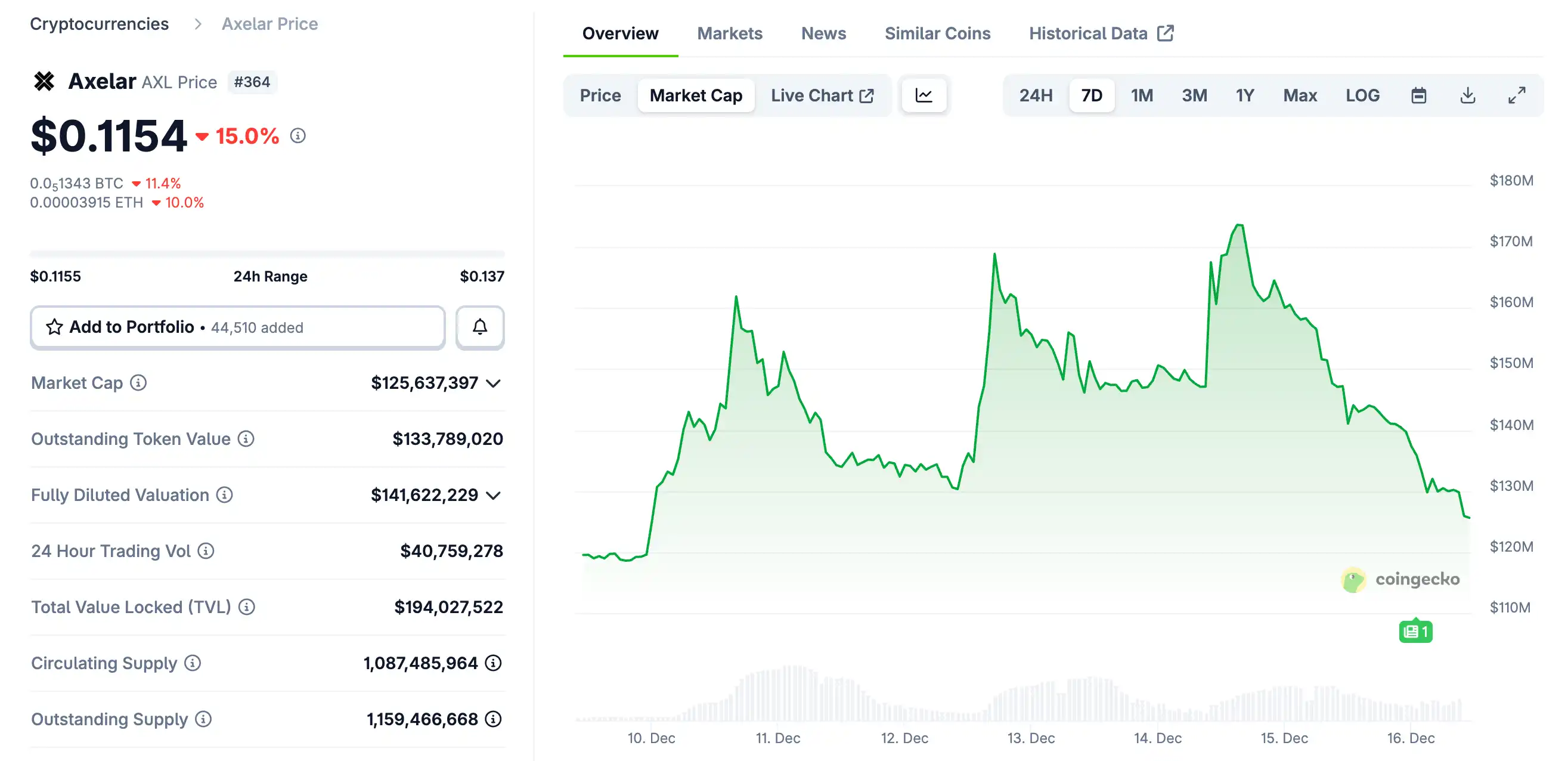

Impactado por esta noticia, AXL experimentó una caída pronunciada, cotizando alrededor de $0.115 a las 10:00 AM de esta mañana, con una caída del 15% en 24 horas.

La situación, caracterizada por "querer a la gente pero no a la moneda", ha generado debates sobre el problema de "Capital vs. Token".

Punto de vista opuesto: RUG implícito, caos por Circle, solo los poseedores de tokens salen perjudicados

Una fuerza clave en el bando opuesto consiste en algunos VCs: "Invertí dinero real en el RWA-USDT">capital del token del proyecto, poseía una cantidad sustancial de tokens, y ahora se llevan a los que hacen el trabajo, ¿de qué me sirve este token?"

Simon Dedic, fundador de Moonrock Capital, comentó: "Otra adquisición, otro RUG. Circle adquiere Axelar pero excluye explícitamente a la fundación y al token AXL, esto es simplemente un acto criminal. Incluso si no viola la ley, va en contra de la ética. Si eres un fundador que busca emitir un token: trátalo como capital o vete".

El cofundador de The Block y fundador de 6MV, Mike Dudas, comentó: "Para aquellos que piensan que esto es un problema de token vs. capital, les digo definitivamente que esto es obra de Circle. Hay rumores de que el VP de Desarrollo Corporativo de Circle le dijo a un cofundador de Axelar: 'No me importan tus inversores', y sin considerar a los inversores, 'compró' al CEO y la IP".

El fundador de Lombard Finance publicó sobre la tendencia de Axelar y predijo: "El equipo central de Axelar ha sido comprado por Circle, y AXL puede ser ahora inútil. El token ha sido emitido por más de tres años, el capital del equipo ya ha sido totalmente cobrado. Sin embargo, el resultado es muy incómodo: el equipo y/o los inversores vendieron tokens para obtener ganancias, mientras que los poseedores de tokens solo pueden esperar un sueño lejano".

La figura de la comunidad de ChainLink, Zach Rynes, declaró: "Esto expone una vez más el conflicto de intereses entre tokens y capital. El equipo de desarrollo ha sido adquirido con éxito, mientras que los poseedores de tokens que financiaron a ese equipo no han recibido nada. La supuesta operación independiente bajo gobernanza comunitaria no es diferente a que el equipo de desarrollo abandone a los usuarios por un futuro mejor".

did-4610">Nicholas Wenzel, líder del ecosistema SOAR, dijo: "El token de Axelar se dirige a cero, gracias por participar. Este es otro caso de poseedores de tokens que no ganan nada mientras los accionistas se benefician generosamente de la adquisición".

Punto de vista de apoyo: Comportamiento normal del mercado, los tokens están inherentemente en la parte inferior de la estructura de capital

Si el bando opuesto se centra en el trato injusto a los poseedores de tokens, el bando de apoyo se centra en las reglas del mercado de financiación y M&A.

Jeff Dorman, CIO de Arca, cree que las acciones de Circle son justas y explica la estructura de capital: Las empresas recaudan fondos a través de diferentes niveles de la estructura de capital, y estos niveles tienen un orden de prioridad claro: deuda garantizada > deuda senior no garantizada > deuda subordinada > acciones preferentes > acciones comunes > tokens.

A lo largo de la historia, ha habido innumerables casos donde los intereses de un tipo de inversor se han logrado a expensas de otro.

· En liquidación por quiebra, los acreedores tienen éxito a expensas de los inversores de capital;

· En compras apalancadas (LBO), los accionistas a menudo se benefician a expensas de los acreedores;

· Y los tokens a menudo están en la parte inferior de la estructura de capital…

Esto no significa que los tokens no tengan valor, pero el mercado debe reconocer una realidad: cuando una empresa adquiere otra de bajo valor, y los tokens emitidos por esa empresa son prácticamente inútiles, los poseedores de tokens no recibirán mágicamente un "dividendo de unicornio".

Avichal Garg, cofundador de Electric Capital, comentó: "Este es un fenómeno normal. Si todo el valor futuro es creado por el equipo, entonces no hay empresa dispuesta a pagar retornos a los inversores".

Contradicción central: ¿Qué son exactamente los tokens?

En medio de la controversia de adquisición entre Axelar y Circle, ambos lados parecen tener puntos válidos.

La ira de la oposición es real: Los poseedores de tokens asumieron riesgos en la etapa más crítica, solo para ser excluidos en el punto clave de realización de valor. El equipo central y la propiedad intelectual han logrado la realización de valor, mientras que los tokens han quedado en un vacío narrativo de "gobernanza comunitaria".

El juicio de los partidarios también tiene racionalidad práctica: Desde una perspectiva estricta de estructura de capital, los tokens no son deuda ni capital, careciendo naturalmente de prioridad en fusiones y liquidaciones. Circle no violó las reglas comerciales existentes; simplemente tomó una decisión calculada.

El verdadero núcleo de la contradicción no es si Circle es ética, sino un problema que la industria ha evitado deliberadamente: ¿Qué es exactamente un token en la estructura legal y económica?

En tiempos optimistas, se asumía que los tokens eran "cuasi-capital"; sin embargo, en escenarios reales como fusiones y liquidaciones, se redujeron a su forma original de "instrumentos no accionarios". Esta estructura es la causa raíz de los conflictos repetidos.

El caso de Axelar puede no ser la última controversia, pero es una oportunidad para contemplar el posicionamiento de los tokens: Los tokens no poseen derechos inherentemente; solo los derechos institucionalizados y estructurados serán reconocidos en momentos cruciales.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?