Glassnode: ¿Muestra Bitcoin señales de un crash como el de 2022? Cuidado con este rango

Título del artículo original: Echoes of Early 2022

Fuente original: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Traducción original: Bitpush News

Resumen

· Bitcoin se mantiene por encima del True Market Mean, pero la estructura general del mercado ahora se parece a la del primer trimestre de 2022, con más del 25% de la oferta en estado de pérdida.

· El impulso del capital sigue siendo positivo, apoyando la consolidación, aunque muy por debajo del pico de mediados de 2025.

· El rango de cuantiles 0.75–0.85 ($96.1K-$106K) es un área clave para restaurar la estructura del mercado; una ruptura por debajo aumentaría el riesgo a la baja.

· Los flujos de fondos de ETF se han vuelto negativos, el Cumulative Volume Delta (CVD) spot ha retrocedido, lo que indica un debilitamiento de la demanda.

· El interés abierto en contratos de futuros ha disminuido, las tasas de financiación se han restablecido a niveles neutrales, lo que refleja una postura de aversión al riesgo.

· El mercado de opciones muestra una compresión de la volatilidad implícita (IV), un sesgo más suave y un cambio en los flujos de fondos de opciones bajistas a una escritura cautelosa de calls. Las opciones parecen estar infravaloradas, con la volatilidad realizada superando a la volatilidad implícita, lo que presiona a los traders de gamma corta.

· En general, el mercado sigue siendo frágil, dependiendo de mantener el área clave de base de costos, a menos que un shock macroeconómico interrumpa el equilibrio.

Perspectivas On-Chain

¿Tocando fondo o rompiendo a la baja?

Durante las últimas dos semanas, el precio de Bitcoin ha caído y ha encontrado soporte cerca de un ancla de valoración clave conocida como el True Market Mean: la base de costos de todas las monedas no inactivas (excluyendo a los mineros). Este nivel suele marcar la frontera entre una fase bajista leve y un mercado bajista profundo. Aunque el precio se ha estabilizado recientemente por encima de este umbral, la estructura general del mercado se hace eco cada vez más de la dinámica del primer trimestre de 2022.

Utilizando el modelo de base de costos de cuantiles de oferta (que rastrea la base de costos de un grupo de oferta mantenido por los principales compradores), esta similitud se vuelve más pronunciada. Desde mediados de noviembre, el precio spot ha caído por debajo del cuantil 0.75, cotizando actualmente alrededor de $96.1K, lo que pone a más del 25% de la oferta en una posición de pérdida.

Esto crea un equilibrio frágil entre el riesgo de capitulación por parte de los principales compradores y el agotamiento de los vendedores que forman el posible suelo. Sin embargo, hasta que el mercado pueda recuperar el cuantil 0.85 (alrededor de $106.2K) como soporte, la estructura actual sigue siendo altamente sensible a los shocks macroeconómicos.

Dominio del dolor

Basándonos en esta visión estructural, podemos amplificar nuestra observación de la situación de la oferta del principal comprador a través de la "Oferta total en pérdida" para medir el dominio del dolor, es decir, el dolor no realizado.

El promedio móvil simple de 7 días (7D-SMA) de esta métrica subió a 7.1 millones de BTC la semana pasada, el nivel más alto desde septiembre de 2023, destacando que más de dos años de expansión de precios en el mercado alcista ahora se enfrentan a dos etapas de formación de suelo poco profundas.

La escala de la oferta actualmente en pérdida (que oscila entre 5 y 7 millones de BTC) es sorprendentemente similar a la fase de consolidación de principios de 2022, lo que refuerza aún más la similitud anterior. Esta comparación enfatiza una vez más que el True Market Mean es un umbral crucial para diferenciar entre una fase bajista leve y la transición a un mercado bajista más definido.

Impulso aún positivo

A pesar de una fuerte semejanza con el primer trimestre de 2022, el impulso del capital que fluye hacia Bitcoin sigue siendo ligeramente positivo, lo que ayuda a explicar el soporte cerca del True Market Mean y la posterior recuperación por encima de 90K.

Este impulso de capital es medible a través del cambio neto en la capitalización realizada, que actualmente se sitúa en un nivel mensual de +$8.69 mil millones, muy por debajo del pico de $64.3 mil millones/mes en julio de 2025, pero aún positivo.

Mientras el impulso del capital se mantenga por encima de cero, el True Market Mean puede seguir actuando como un área de consolidación y una zona de acumulación potencial en lugar del comienzo de una tendencia bajista más profunda.

La rentabilidad de los holders a largo plazo se desvanece

Permanecer en un régimen de entrada de capital positivo implica que la nueva demanda todavía es capaz de absorber la toma de ganancias de los holders a largo plazo. El SOPR de los holders a largo plazo (30D-SMA, que mide el precio spot de los gastos activos de los holders a largo plazo dividido por la base de costos) ha caído bruscamente con el precio, pero aún permanece por encima de 1 (actualmente en 1.43). Esta tendencia emergente en la rentabilidad se alinea una vez más con la estructura del primer trimestre de 2022: los holders a largo plazo continúan vendiendo con ganancias, pero la rentabilidad se está reduciendo.

A pesar de un impulso de demanda más fuerte a principios de 2022, la liquidez continúa disminuyendo, obligando a los largos a mantener por encima del valor real de mercado hasta que una nueva ola de demanda entre al mercado.

Perspectiva On-chain

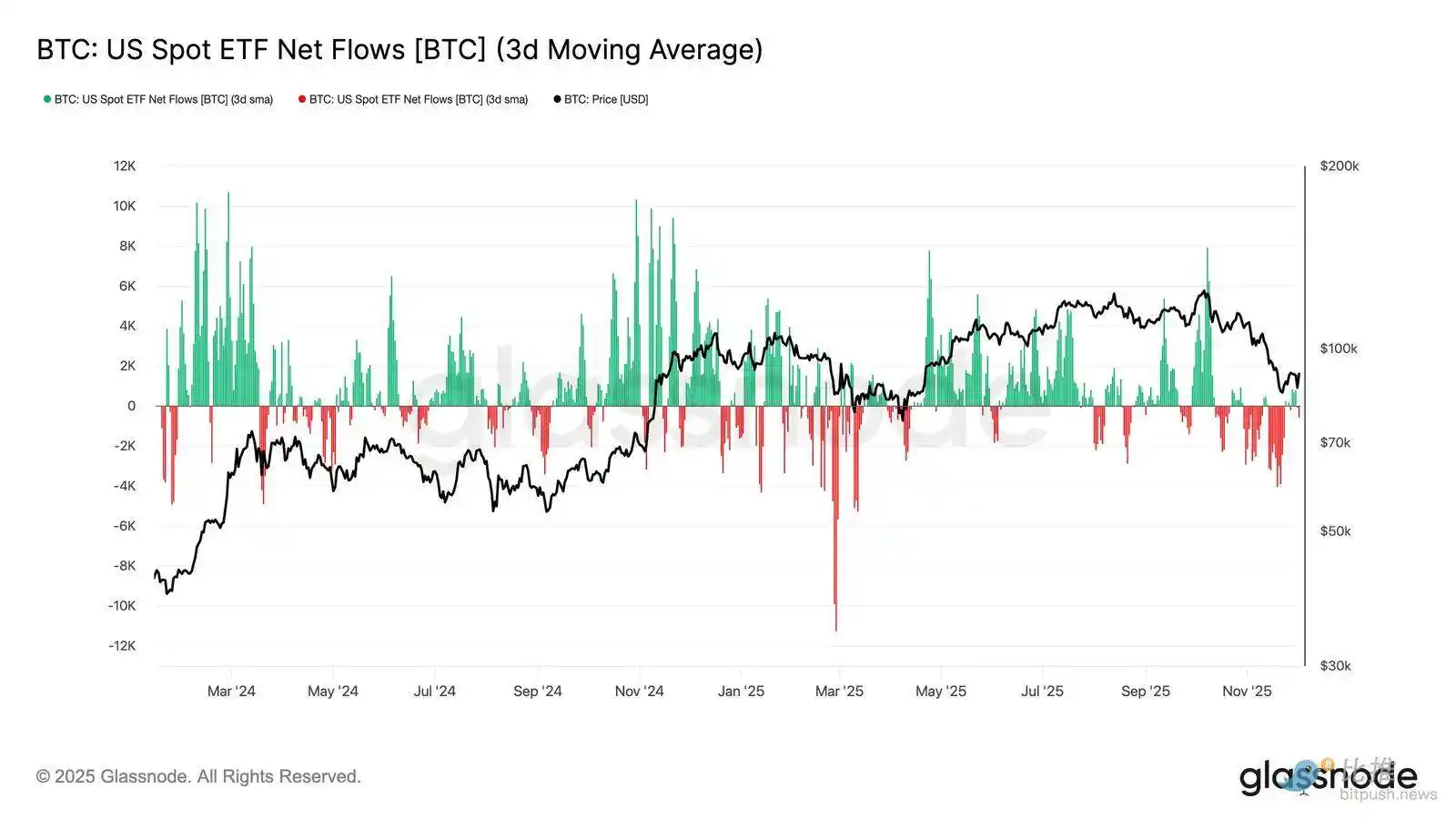

Debilitamiento de la demanda de ETF

Cambiando al mercado spot, las entradas netas en los ETF de Bitcoin de EE. UU. se han deteriorado significativamente, con su promedio de 3 días deslizándose firmemente hacia territorio negativo durante todo noviembre. Esto marca una ruptura con el estado de entrada sostenida que apoyó los precios a principios de año, lo que refleja un enfriamiento en la asignación de nuevo capital.

Las salidas de fondos están ampliamente distribuidas entre los emisores, lo que indica que a medida que las condiciones del mercado se debilitan, los participantes institucionales están adoptando una postura más cautelosa. Con el mercado spot enfrentando actualmente una demanda debilitada, el soporte inmediato de los compradores se ha debilitado, haciendo que los precios sean más sensibles a los shocks externos y a la volatilidad impulsada por la macroeconomía.

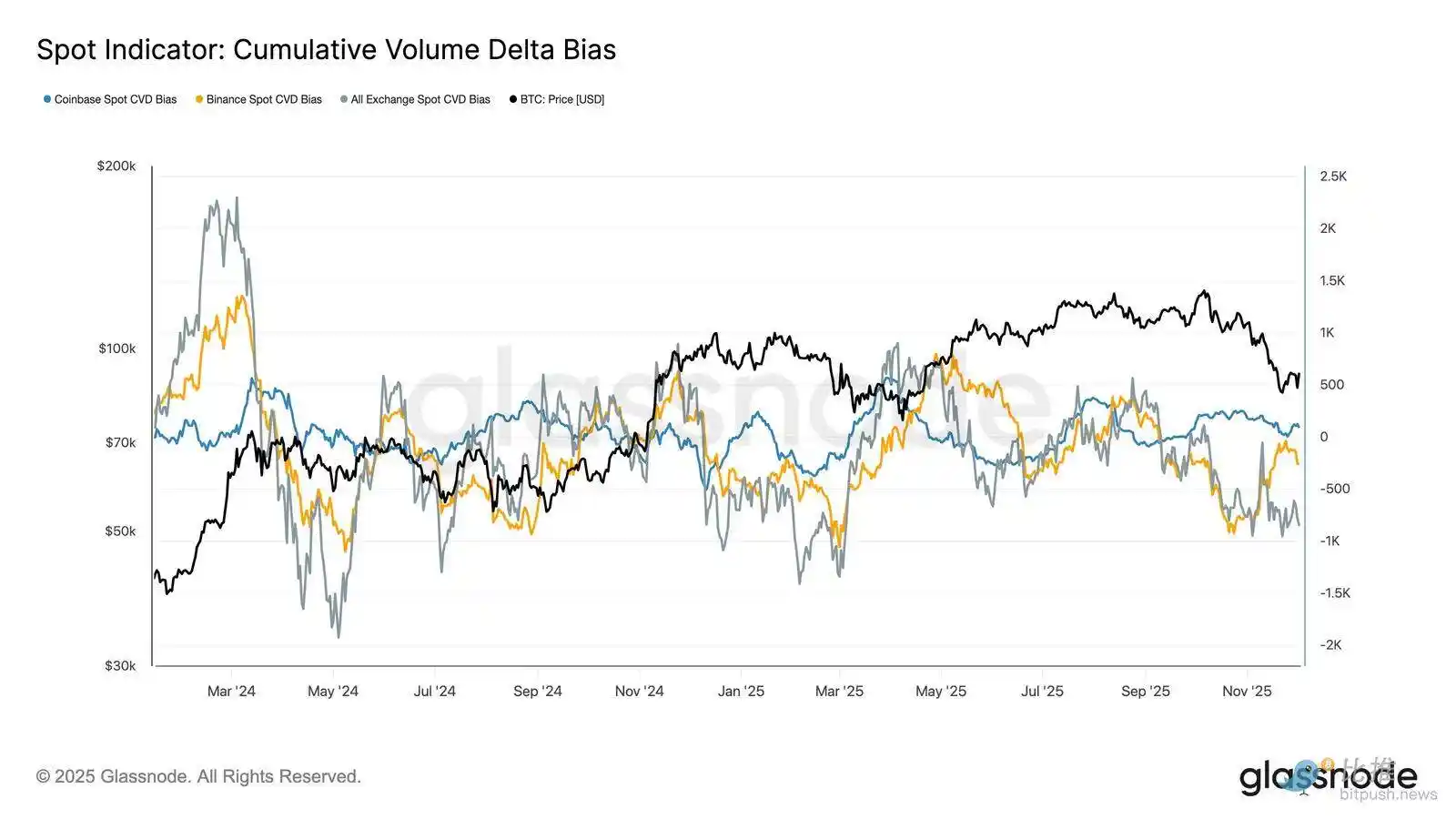

Debilitamiento de la presión de compra spot

Además del deterioro en la demanda de ETF, el Cumulative Volume Delta (CVD) en las principales plataformas de trading también ha caído, con Binance y las plataformas de trading agregadas mostrando una tendencia negativa continua.

Esto indica que la presión de venta impulsada por el lado de la venta está aumentando constantemente, ya que los traders cruzan el spread de oferta y demanda no para acumular, sino para mitigar el riesgo. Incluso Coinbase, generalmente visto como un indicador de la presión de compra en EE. UU., se ha mantenido plano, lo que indica un retiro general en la convicción del lado spot.

Con los flujos de fondos de ETF y el CVD spot sesgados hacia la defensiva, el mercado ahora depende de una base de demanda más débil, lo que hace que los precios sean más susceptibles a caídas sostenidas y a la volatilidad impulsada por la macroeconomía.

El interés abierto continúa disminuyendo

Extendiendo esta tendencia de demanda debilitada al mercado de derivados, el interés abierto en contratos de futuros ha disminuido constantemente a finales de noviembre. Si bien el desenrollado ha sido ordenado, ha sido persistente, borrando gran parte del posicionamiento especulativo acumulado durante la tendencia alcista anterior. Sin un nuevo apalancamiento significativo entrando al mercado, los traders parecen no estar dispuestos a expresar una convicción direccional, sino que optan por una postura conservadora y de aversión al riesgo a medida que los precios caen.

El complejo de derivados está posicionado en un estado de apalancamiento evidentemente más ligero, lo que indica una marcada ausencia de fervor especulativo y reduce la probabilidad de picos de volatilidad bruscos impulsados por la liquidación.

La tasa de financiación neutral señala un reinicio

A medida que el interés abierto en contratos de futuros continúa disminuyendo, la tasa de financiación perpetua se ha enfriado a un territorio aproximadamente neutral, rondando cerca de cero la mayor parte del tiempo a finales de noviembre. Esto marca un cambio significativo en comparación con las altas tasas de financiación positivas observadas anteriormente durante el período expansivo, lo que indica que las posiciones largas excesivas se han desenrollado en su mayoría. Es importante destacar que el breve y fugaz período de tasas de financiación levemente negativas sugiere que, a pesar de la caída del precio, los traders no han estado construyendo activamente posiciones cortas.

Esta estructura de financiación neutral a ligeramente negativa indica un mercado de derivados más equilibrado, con una falta de posiciones largas abarrotadas, lo que reduce la vulnerabilidad a la baja y potencialmente sienta las bases para un posicionamiento más constructivo a medida que la demanda comienza a estabilizarse.

Reinicio de la volatilidad implícita (IV) en todos los ámbitos

Pasando al mercado de opciones, la volatilidad implícita (IV) proporciona una ventana clara sobre cómo los traders valoran la incertidumbre futura. Como punto de partida, el seguimiento de la volatilidad implícita es útil ya que refleja las expectativas del mercado sobre los movimientos futuros de los precios. La volatilidad implícita se ha reiniciado a la baja después de una lectura alta la semana pasada. Con el precio luchando por superar el nivel de resistencia de $92K y la falta de seguimiento en el rebote, los vendedores de volatilidad han vuelto a entrar, empujando la volatilidad implícita a la baja en todos los ámbitos:

· Los contratos a corto plazo cayeron del 57% al 48%

· Los contratos a mediano plazo cayer del 52% al 45%

· Los contratos a largo plazo cayeron del 49% al 47%

Este declive continuo indica que los traders ven una menor probabilidad de un movimiento brusco a la baja y esperan un entorno más tranquilo a corto plazo.

Este reinicio también marca un cambio hacia una postura más neutral a medida que el mercado emerge de la alta precaución de la semana pasada.

El sesgo de put se suaviza

Después de observar la volatilidad implícita, el sesgo ayuda a aclarar cómo los traders evalúan el riesgo a la baja frente al riesgo al alza. Mide la diferencia entre la volatilidad implícita de las opciones put y las opciones call.

Cuando el sesgo es positivo, los traders pagan una prima por la protección a la baja; cuando el sesgo es negativo, pagan más por la exposición al alza. La dirección del sesgo es tan importante como el nivel.

Por ejemplo, un sesgo a corto plazo del 8% que baja del 18% en dos días transmite un mensaje marcadamente diferente que si subiera desde un valor negativo.

El sesgo a corto plazo pasó del 18.6% el lunes (durante la caída a $84.5K impulsada por la narrativa de los bonos japoneses) al 8.4% en el rebote.

Esto sugiere que la reacción inicial fue exagerada. Los contratos a más largo plazo se ajustan más lentamente, lo que indica que los traders están dispuestos a perseguir el alza a corto plazo pero siguen siendo inciertos sobre su sostenibilidad.

El miedo disminuye

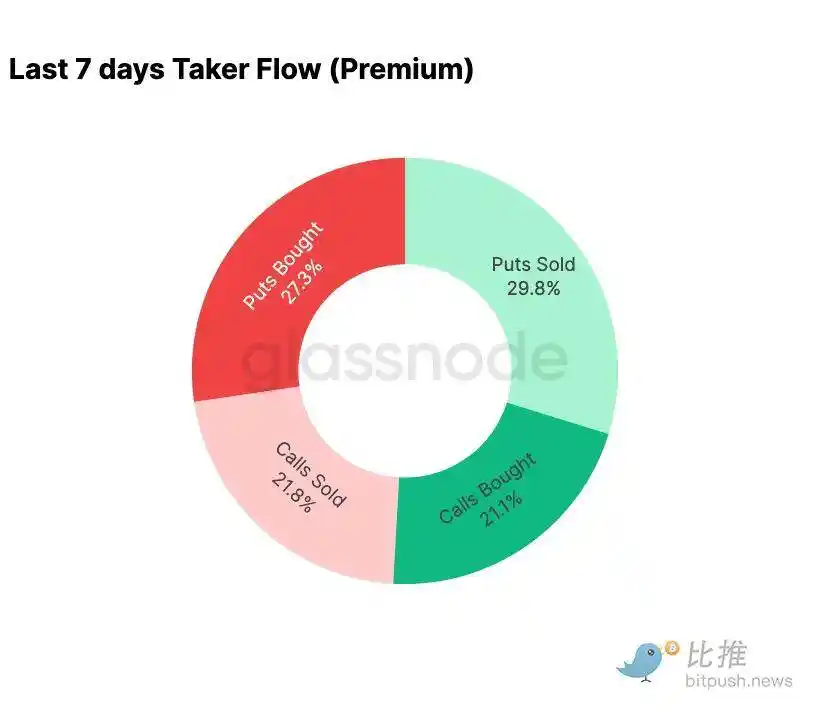

Los datos de flujo de financiación muestran un marcado contraste entre los últimos siete días y el rebote posterior.

A principios de esta semana, la actividad estuvo dominada por la compra de opciones bajistas, lo que refleja el miedo a una repetición de la acción del precio de agosto de 2024 vinculada a las preocupaciones sobre el posible desenrollado de una operación de base en Japón. Habiendo pasado por este riesgo antes, el mercado tenía una idea del contagio potencial y la recuperación típica que seguiría. Una vez que el precio se estabilizó, los flujos de financiación cambiaron rápidamente: el rebote trajo un sesgo decisivo hacia la actividad de opciones alcistas, invirtiendo casi perfectamente el patrón observado durante la presión.

Cabe destacar que los traders todavía mantienen una exposición neta larga en Gamma en los niveles actuales y esto puede persistir hasta el 26 de diciembre (el mayor vencimiento del año). Tales posiciones suelen amortiguar la acción del precio. Una vez que pase ese vencimiento, las posiciones se restablecerán y el mercado se embarcará en una nueva dinámica hacia 2026.

Evolución de la prima de la opción call de $100,000

Monitorear la prima de la opción call en el strike de $100,000 puede arrojar luz sobre cómo los traders están abordando este nivel psicológico clave. En el lado derecho del gráfico, la prima de venta de la opción call sigue siendo más alta que la prima de compra de la opción call, y durante el rebote de las últimas 48 horas, la brecha entre ambas se amplió. Esta ampliación indica que la creencia en recuperar los $100,000 sigue siendo limitada. Es probable que este nivel enfrente resistencia, especialmente a medida que la volatilidad implícita se comprime en el movimiento al alza y se reconstruye en el movimiento a la baja. Este patrón refuerza el comportamiento de reversión a la media de la volatilidad implícita dentro del rango actual.

Una visión general de las primas también muestra que los traders no se han posicionado para rupturas agresivas antes de la reunión del FOMC. En cambio, los flujos de financiación reflejan una postura más cautelosa donde el alza se vende en lugar de perseguirse. Por lo tanto, la recuperación reciente ha carecido de la convicción típicamente requerida para desafiar el nivel significativo de $100,000.

Volatilidad infravalorada

Cuando combinamos el reinicio de la volatilidad implícita con los violentos movimientos bidireccionales de esta semana, el resultado es una prima de riesgo de volatilidad negativa. La prima de riesgo de volatilidad suele ser positiva, ya que los traders exigen una compensación por el riesgo de un pico de volatilidad. Sin esta prima, los traders que venden volatilidad no pueden monetizar el riesgo que están asumiendo.

En el nivel actual, la volatilidad implícita es menor que la volatilidad realizada, lo que significa que la volatilidad utilizada en la fijación de precios de las opciones es menor que la volatilidad realmente entregada por el mercado. Esto crea un entorno favorable para tomar una posición larga en Gamma, ya que cada oscilación de precio podría ser potencialmente rentable siempre que la volatilidad real supere la volatilidad implícita fijada en las opciones.

Conclusión

Bitcoin continúa operando en un entorno estructuralmente frágil, donde la debilidad on-chain choca con la disminución de la demanda, entrelazada con un panorama de derivados más cauteloso. El precio se ha estabilizado temporalmente por encima del "True Market Mean", pero la estructura general refleja actualmente de cerca la del Q1 2022: más del 25% de la oferta está bajo el agua, las pérdidas realizadas están aumentando y la sensibilidad a los shocks macroeconómicos es mayor. A pesar de ser mucho más débil que a principios de este año, el impulso de capital positivo sigue siendo una de las pocas señales constructivas que evitan una ruptura más profunda del mercado.

Los indicadores off-chain refuerzan este tono defensivo. Los flujos de ETF se han convertido en salidas netas, las métricas de CVD spot están retrocediendo, el interés abierto en futuros continúa disminuyendo de manera ordenada. Las tasas de financiación se acercan a la neutralidad, lo que no refleja ni convicción alcista ni presión bajista pronunciada. En el mercado de opciones, la compresión de la volatilidad implícita, el suavizado del sesgo, la reversión de los flujos de fondos y el hecho de que las opciones se coticen actualmente relativamente más bajo en comparación con la volatilidad realizada transmiten precaución en lugar de un apetito por el riesgo reavivado.

Mirando hacia el futuro, mantenerse dentro del rango de cuantiles 0.75-0.85 ($96.1K-$106K USD) es crucial para mantener una estructura de mercado estable y reducir la vulnerabilidad a la baja hacia el final del año.

Por el contrario, el "True Market Mean" sigue siendo el área más probable para la formación de un suelo, a menos que los catalizadores macroeconómicos negativos interrumpan el ya delicado equilibrio del mercado.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

¿Por qué Peter Thiel, el hombre detrás de Palantir, prepara una salida de Argentina?