¿Cómo ven el 2026 los 8 principales bancos de inversión? Gemini lo leyó por ti y destacó los puntos clave

Título original: Plan de investigación de perspectivas bancarias para 2026

Autor original: szj capital

Traductor original: Deep Tide TechFlow

A medida que el año llega a su fin, las principales instituciones han comenzado a pronosticar el mercado para el próximo año.

Recientemente, internautas extranjeros han recopilado los informes de perspectivas anuales de 8 de los principales bancos de inversión, incluidos Goldman Sachs, BlackRock, Barclays y HSBC, permitiendo que Gemini Pro3 realice una interpretación y un análisis exhaustivos.

A continuación, se presenta una traducción completa para ayudarte a ahorrar tiempo y obtener una visión general de las tendencias económicas clave del próximo año.

Resumen ejecutivo: Abrazando el nuevo orden mundial en "forma de K"

El 2026 está destinado a ser un período de profunda transformación estructural, caracterizado no por un ciclo global sincronizado y singular, sino por una realidad económica compleja y diversa entrelazada con disonancia política y disrupción temática. Este informe de investigación integral reúne estrategias prospectivas y pronósticos económicos de instituciones financieras líderes a nivel mundial, incluidas J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price y Allianz.

Estas instituciones pintan colectivamente un panorama económico global de "flexibilidad sin ruptura": la era del "dinero fácil" de la última década ha sido reemplazada por un nuevo paradigma de tasas de interés "más altas por más tiempo", dominio fiscal y disrupción tecnológica. El tema central de 2026, según lo identificado por Barclays Private Bank, es el "Juego de la interpretación", un entorno de datos económicos contradictorios y narrativas que cambian rápidamente donde los participantes del mercado deben interpretar activamente las señales en conflicto en lugar de depender de la inversión pasiva.

Uno de los pilares clave de 2026 es la divergencia significativa entre Estados Unidos y otros países. J.P. Morgan y T. Rowe Price creen que la economía estadounidense está siendo impulsada por los gastos de capital en IA y un estímulo fiscal conocido como la "Ley de un gran proyecto hermoso" (OBBBA, por sus siglas en inglés), creando una dinámica de crecimiento única. Se espera que este estímulo genere un "efecto de entusiasmo" de más del 3% a principios de 2026, disminuyendo gradualmente a partir de entonces; mientras que Allianz y BNP Paribas esperan que la eurozona exhiba un modo de recuperación de "estancamiento como la nueva normalidad".

Sin embargo, bajo las cifras de crecimiento superficiales se esconde una realidad más turbulenta. Allianz ha advertido que la tasa global de quiebras corporativas alcanzará un "máximo histórico", con un aumento proyectado del 5% para 2026, lo que representa el golpe final a las "empresas zombis" debido al efecto de resaca de las altas tasas. Este escenario describe una expansión en "forma de K" donde las grandes empresas tecnológicas y los sectores de infraestructura prosperan debido a la "Mega Fuerza de la IA" (concepto de BlackRock), mientras que las pequeñas empresas dependientes del apalancamiento enfrentan una crisis de supervivencia.

El consenso sobre la asignación de activos está experimentando un cambio significativo. La tradicional cartera de inversión 60/40 (60% acciones, 40% bonos) está siendo redefinida. BlackRock ha introducido el concepto del "Nuevo Continuo", sugiriendo que las fronteras entre los mercados públicos y privados se están desdibujando, y los inversores deben asignar permanentemente a crédito privado y activos de infraestructura. Schroders y HSBC recomiendan un retorno a la "calidad" en las inversiones de renta fija, favoreciendo los bonos de grado de inversión y la deuda de mercados emergentes, mientras evitan los bonos de alto rendimiento.

Este informe analiza sistemáticamente los temas de inversión de cada institución, cubriendo el comercio de "IA física", la "economía electrotécnica", el auge del proteccionismo y los aranceles, y los enfoques estratégicos que los inversores deben adoptar en este mundo fracturado.

Parte 1: Panorama macroeconómico — Un mundo de crecimiento a múltiples velocidades

En la era pospandémica, la recuperación global sincronizada anticipada no se ha materializado. El 2026 presenta un panorama caracterizado por impulsores de crecimiento únicos y diferenciaciones políticas. Las principales economías están progresando a diferentes velocidades debido a sus fuerzas fiscales, políticas y estructurales.

1.1 Estados Unidos: La "Estrella Polar" de la economía global y el estímulo OBBBA

Estados Unidos sigue siendo el motor indiscutible de la economía global, pero sus dinámicas de crecimiento están cambiando. Ya no depende únicamente de la demanda orgánica del consumidor, sino cada vez más de la política fiscal del gobierno y del gasto de capital corporativo en inteligencia artificial.

El fenómeno de la "Ley de un gran proyecto hermoso" (OBBBA)

Un hallazgo clave en las perspectivas para 2026 de Morgan Stanley Investment Management y PIMCO es el impacto anticipado de la "Ley de un gran proyecto hermoso" (OBBBA). Este marco legislativo es visto como el evento fiscal definitorio de 2026.

· Mecanismo de operación: Morgan Stanley destaca que la OBBBA es un paquete legislativo integral que extiende las disposiciones clave de la Ley de Empleos y Reducción de Impuestos de 2017 (TCJA) al tiempo que introduce nuevos elementos de gasto. Incluye alrededor de 170 mil millones de dólares para seguridad fronteriza (aplicación de la ley, deportación) y 150 mil millones de dólares para gastos de defensa (como el sistema de defensa antimisiles "Cúpula Dorada" y la construcción naval). Además, el proyecto de ley eleva el techo de la deuda en 5 billones de dólares, lo que indica que la política fiscal laxa continuará.

· Impacto económico: PwC Group cree que este proyecto de ley, combinado con el gasto en IA, ayudará a la economía estadounidense a liberarse de la ansiedad por el crecimiento para fines de 2025. JPMorgan Chase predice que la OBBBA impulsará el crecimiento del PIB real a alrededor del 1% en el cuarto trimestre de 2025 y se acelerará a más del 3% en la primera mitad de 2026 a medida que los reembolsos de impuestos y el gasto fluyan directamente hacia la economía. Sin embargo, este crecimiento se considera un aumento temporal —una reversión del "precipicio fiscal"— ya que se espera que el crecimiento disminuya a una línea de tendencia del 1-2% en la segunda mitad del año.

· Impacto fiscal: Se espera que el proyecto de ley extienda permanentemente la tasa impositiva máxima sobre la renta individual del 37% y restablezca la depreciación adicional del 100% para las empresas y las deducciones de gastos de I+D. Morgan Stanley destaca que este es un incentivo significativo del lado de la oferta que podría reducir la tasa impositiva corporativa efectiva en ciertas industrias hasta un 12%, impulsando un "superciclo de gasto de capital" en los sectores de fabricación y tecnología.

La paradoja del mercado laboral: "Deriva económica"

A pesar del estímulo fiscal, la economía estadounidense sigue enfrentando un impedimento estructural importante: la oferta laboral. JPMorgan Chase describe este entorno como "deriva económica", señalando que se espera que una fuerte disminución en la inmigración neta resulte en una disminución absoluta de la población en edad de trabajar.

· Impacto en el crecimiento: Esta restricción de la oferta implica que solo se espera que se agreguen 50,000 nuevos empleos por mes en 2026. Esto no es una falla de la demanda, sino un cuello de botella en el lado de la oferta.

· Techo de la tasa de desempleo: Por lo tanto, se espera que la tasa de desempleo se mantenga en un nivel bajo, alcanzando un máximo del 4.5%. Esta dinámica de "pleno empleo", aunque evita una recesión profunda, también establece un límite estricto al crecimiento potencial del PIB, exacerbando aún más la sensación de "deriva" económica: a pesar de los datos positivos, la economía parece estar estancada.

1.2 Eurozona: La naturaleza sorprendente de que "el estancamiento es hermoso"

En marcado contraste con la narrativa estadounidense llena de volatilidad y drama fiscal, la eurozona se está convirtiendo gradualmente en un símbolo de estabilidad. Allianz y BNP Paribas creen que Europa puede superar las expectativas y sobresalir en 2026.

"Reinicio fiscal" de Alemania

BNP Paribas señala que Alemania está experimentando una transformación estructural crítica. Alemania se está alejando gradualmente de su tradicional política de austeridad fiscal de "cero negro" y se espera que aumente significativamente el gasto en infraestructura y defensa. Se espera que esta expansión fiscal tenga un efecto multiplicador en toda la eurozona, impulsando los niveles de actividad económica en 2026.

Política de apoyo al consumidor

Además, BNP Paribas mencionó que medidas permanentes como la reducción del IVA para la industria de restaurantes y los subsidios a la energía apoyarían el gasto del consumidor, evitando así un colapso de la demanda.

Pronóstico de crecimiento

Allianz pronostica que la tasa de crecimiento del PIB de la eurozona en 2026 estará entre el 1.2% y el 1.5%. Si bien esta cifra puede parecer modesta en comparación con el "estímulo OBBBA" de EE. UU., representa una recuperación sólida y sostenible del estancamiento de 2023-2025. Barclays también comparte una visión similar, creyendo que la eurozona puede traer "sorpresas positivas".

1.3 Asia y mercados emergentes: "Pista extendida" y desaceleración estructural

Las perspectivas para Asia muestran una clara dicotomía: por un lado, hay una China que madura gradualmente con un crecimiento más lento y, por otro lado, hay una India dinámica y de rápido crecimiento y la región de la ASEAN.

China: Desaceleración ordenada

Las principales instituciones coinciden generalmente en que la era de crecimiento de alta velocidad de China ha terminado.

· Resistencia estructural: BNP Paribas pronostica que para fines de 2027, la tasa de crecimiento económico de China se desacelerará por debajo del 4%. PwC Group agrega que, a pesar de las medidas de estímulo, debido a problemas profundamente arraigados en el mercado inmobiliario y la estructura poblacional, es poco probable que estas medidas produzcan un "impulso sustancial".

· Estímulo específico: A diferencia de un estímulo integral "total", se espera que el gobierno chino se centre en apoyar la "fabricación avanzada" y las industrias estratégicas. Este cambio tiene como objetivo mover la economía hacia arriba en la cadena de valor, pero sacrificará el crecimiento del consumo a corto plazo. Barclays predice que el crecimiento del consumo de China en 2026 será solo del 2.2%.

India y ASEAN: Motores de crecimiento

Por el contrario, HSBC y S&P Global creen que el sur de Asia y el sudeste asiático se están convirtiendo en los nuevos campeones del crecimiento global.

· Trayectoria de crecimiento de la India: HSBC espera que la tasa de crecimiento del PIB de la India en 2026 sea del 6.3%, lo que la convierte en una de las economías principales de más rápido crecimiento. Sin embargo, HSBC también emite una advertencia táctica: a pesar del sólido desempeño macroeconómico, puede haber una debilidad relativa en el crecimiento de las ganancias corporativas a corto plazo, lo que podría crear una desconexión con las altas valoraciones que podría afectar a los inversores en acciones.

· Inteligencia artificial en la cadena de suministro: Tanto J.P. Morgan como HSBC enfatizan el papel importante del "tema de la inteligencia artificial" en el impulso de los mercados emergentes de Asia, especialmente en Taiwán y Corea del Sur (sector de semiconductores) y los países de la ASEAN (ensamblaje de centros de datos y fabricación de componentes). La "expansión" del comercio de inteligencia artificial es un motor clave en la región.

1.4 Comercio global: El "efecto del impuesto arancelario"

En las perspectivas de 2026, una sombra potencial es el resurgimiento del proteccionismo. HSBC ha reducido claramente sus expectativas de crecimiento global del 2.5% al 2.3%, principalmente debido a la iniciación de "aranceles generales" por parte de Estados Unidos.

Estancamiento en el crecimiento comercial

HSBC predice que el crecimiento del comercio global en 2026 será solo del 0.6%. Este estado casi estancado refleja un mundo donde las cadenas de suministro se están acortando ("externalización cercana") y realineando para eludir las barreras arancelarias.

Presión inflacionaria

S&P Global advierte que estos aranceles actuarán como impuestos al consumo, lo que provocará una inflación sostenida en Estados Unidos "por encima de los niveles objetivo".

Parte dos: El enigma de la inflación y las tasas de interés

La era de la "Gran Moderación" anterior a la década de 2020 ha sido reemplazada por una nueva normalidad de volatilidad. La inflación persistente en Estados Unidos entrelazada con las presiones deflacionarias en Europa ha impulsado un "Gran Desacoplamiento" de las políticas de los bancos centrales.

2.1 Divergencia en la inflación

· Estados Unidos: Persistente y estructural

S&P Global y BNP Paribas ven que la alta inflación persiste en Estados Unidos debido a los estímulos fiscales de la OBBBA y los impactos arancelarios. J.P. Morgan proporciona un análisis más detallado, esperando que la inflación alcance su punto máximo cerca del 4% en la primera mitad de 2026 debido a los aumentos arancelarios, pero que retroceda al 2% para fin de año a medida que la economía absorba gradualmente el impacto.

· Europa: Sorpresa deflacionaria

Por el contrario, BNP Paribas señala que Europa enfrenta presiones deflacionarias, en parte debido a la recirculación de "bienes de exportación chinos baratos" que ingresan al mercado europeo. Esto puede llevar a una inflación por debajo del objetivo del Banco Central Europeo (BCE), lo que contrasta marcadamente con la tendencia inflacionaria en Estados Unidos.

2.2 Desacoplamiento de las políticas de los bancos centrales

La divergencia en las dinámicas de inflación ha llevado directamente a una división en las políticas monetarias, creando oportunidades para los inversores macro.

· Reserva Federal (Ruta "gradual")

Se espera que la Reserva Federal esté limitada. J.P. Morgan anticipa que la Fed solo puede recortar las tasas 2-3 veces para 2026. Por otro lado, PIMCO es más agresivo, advirtiendo que si el estímulo fiscal de la OBBBA conduce a un sobrecalentamiento, es posible que la Fed no pueda recortar las tasas en absoluto en la primera mitad de 2026.

· Banco Central Europeo (Ruta "dovish")

Ante las débiles perspectivas de crecimiento y las presiones deflacionarias, se espera que el Banco Central Europeo realice recortes significativos de tasas. Allianz y BNP Paribas predicen que el BCE reducirá las tasas al 1.5%-2.0%, muy por debajo de las expectativas actuales del mercado.

· Impacto en el mercado de divisas

Este diferencial de tasas de interés cada vez mayor (con las tasas de EE. UU. manteniéndose altas y las tasas de la eurozona cayendo) implica una fortaleza estructural del dólar estadounidense frente al euro, contrariamente al consenso de que el dólar se debilita durante la madurez de los ciclos económicos. Sin embargo, Invesco tiene la opinión contraria, apostando a que un dólar más débil respaldará los activos de los mercados emergentes.

Parte tres: Análisis en profundidad de los temas: "Mega fuerzas" y transformación estructural

La estrategia de inversión para 2026 ya no gira en torno al ciclo económico tradicional, sino que se centra en las "Mega fuerzas" estructurales (un concepto propuesto por BlackRock) que superan los datos trimestrales del PIB.

3.1 Inteligencia artificial: Del "bombo publicitario" a la "realidad física"

La narrativa de la inteligencia artificial está cambiando del software (como los grandes modelos de lenguaje) al hardware y la infraestructura ("IA física").

· "Superciclo de gasto de capital": J.P. Morgan señala que la inversión en centros de datos representa el 1.2%-1.3% del PIB de EE. UU. y sigue aumentando. Esta no es una tendencia transitoria, sino una expansión sustancial de acero, hormigón y tecnología basada en silicio.

· "Economía electrotécnica": Barclays ha introducido el concepto de "economía electrotécnica". La demanda de energía por parte de la inteligencia artificial es ilimitada. Las inversiones en la red, la generación de energía renovable y los servicios públicos se consideran las formas más seguras de participar en la ola de la IA. HSBC está de acuerdo y recomienda cambiar las carteras hacia los sectores de servicios públicos e industriales, que "impulsarán" esta revolución.

· Punto de vista contrario (Advertencia de HSBC): En marcado contraste con el consenso optimista del mercado, HSBC mantiene un profundo escepticismo con respecto a la viabilidad financiera de los líderes actuales de modelos de IA. Según su análisis interno, empresas como OpenAI podrían enfrentar costos de arrendamiento de computación de hasta 18 billones de dólares para 2030, lo que llevaría a una brecha de financiamiento significativa. HSBC cree que, si bien la IA es una realidad, la rentabilidad de los creadores de modelos es cuestionable. Esto respalda aún más su recomendación de invertir en "herramientas y equipos" (como fabricantes de chips, servicios públicos) en lugar de desarrolladores de modelos.

3.2 El "Nuevo Continuo" del mercado privado

Las perspectivas para 2026 de BlackRock se centran en la evolución del mercado privado. Creen que la dicotomía tradicional entre el "mercado público" (alta liquidez) y el "mercado privado" (baja liquidez) está obsoleta.

· Auge del continuo: A través de estructuras como "Evergreen", los Fondos de Inversión a Largo Plazo Europeos (ELTIF) y los mercados secundarios, los activos privados están logrando gradualmente una semiliquidez. Esta tendencia democratizadora permite que más inversores accedan a la "prima de liquidez".

· Crédito privado 2.0: BlackRock cree que el crédito privado está evolucionando del modelo tradicional de compra apalancada al "Financiamiento basado en activos (ABF)". Este modelo utiliza activos reales (como centros de datos, redes de fibra, centros logísticos) como garantía, en lugar de depender únicamente del flujo de caja de la empresa. Creen que esto genera "oportunidades incrementales profundas" para 2026.

3.3 Demografía y escasez de mano de obra

JPMorgan Chase y BlackRock ven los cambios demográficos como un impulsor lento pero imparable.

· Precipicio de la inmigración: JPMorgan Chase predice que la disminución de la migración neta en EE. UU. será una restricción clave para el crecimiento. Esto implica que la fuerza laboral seguirá siendo escasa y costosa, lo que no solo respaldará la inflación salarial, sino que también incentivará aún más a las empresas a invertir en automatización e IA para reemplazar la mano de obra humana.

Parte cuatro: Estrategia de asignación de activos: El retorno del "60/40+" y Alfa

Múltiples instituciones coinciden unánimemente en que 2026 ya no favorecerá la estrategia pasiva de "comprar el mercado" popular en la década de 2010. En el nuevo entorno de mercado, los inversores deberán confiar en la gestión activa, diversificar en activos alternativos y centrarse en la "calidad".

4.1 Construcción de cartera: Modelo "60/40+"

JPMorgan Chase y BlackRock han pedido explícitamente reformar la tradicional cartera de 60% acciones/40% bonos.

· El componente "+": Las dos instituciones abogan por adoptar el modelo "60/40+", asignando alrededor del 20% de la cartera a activos alternativos (capital privado, crédito privado, activos reales). Esta asignación tiene como objetivo proporcionar rendimientos no relacionados con los activos tradicionales, al tiempo que reduce la volatilidad general de la cartera en un entorno de mayor correlación entre acciones y bonos.

4.2 Mercado de valores: Calidad y rotación

· Acciones de EE. UU.: BlackRock y HSBC tienen una sobreponderación en acciones de EE. UU., beneficiándose principalmente del tema de la inteligencia artificial y la resiliencia económica. Sin embargo, HSBC ha reducido recientemente su asignación a acciones de EE. UU. debido a la sobrevaloración. Sugieren cambiar de "acciones tecnológicas de gran capitalización" a beneficiarios más amplios (como los sectores financiero e industrial).

· Acciones de valor internacionales: J.P. Morgan cree que existen fuertes oportunidades de inversión en acciones de valor europeas y japonesas. Estos mercados están experimentando una "revolución en el gobierno corporativo" (incluidas las recompras de acciones y el aumento de dividendos), y sus valoraciones tienen un descuento histórico en comparación con las de EE. UU.

· Mercados emergentes: Schroders es el más optimista sobre los mercados emergentes. Apuestan a que un dólar estadounidense más débil (contrariamente a los pronósticos de otras instituciones) desbloqueará el valor de los activos de los mercados emergentes.

4.3 Renta fija: El renacimiento del rendimiento

El papel de los bonos está evolucionando, ya no depende únicamente de la apreciación del capital (apostar por recortes de tasas), sino que vuelve a su esencia de "rendimiento".

· Calidad crediticia: Dada la advertencia de Allianz sobre el aumento de las tasas de incumplimiento corporativo, HSBC y Schroders favorecen fuertemente los bonos de Grado de Inversión (IG) sobre los bonos de Alto Rendimiento (HY). La prima de riesgo de los bonos de alto rendimiento se considera insuficiente para compensar el próximo ciclo de incumplimiento.

· Asignación de duración: Schroders tiene una postura de sobreponderación en duración (especialmente bonos del gobierno del Reino Unido), esperando que los recortes de tasas de los bancos centrales sean más rápidos de lo que espera el mercado. JPMorgan Chase, por otro lado, recomienda mantener la "flexibilidad", operando dentro de rangos en lugar de hacer grandes apuestas direccionales.

· CLO (Obligaciones de préstamo garantizadas): Schroders incluye explícitamente CLO con calificación AAA (Obligaciones de préstamo garantizadas) en su cartera modelo, creyendo que su mejora del rendimiento y su seguridad estructural son superiores a los activos en efectivo.

4.4 Activos alternativos y herramientas de cobertura

· Infraestructura: La inversión en infraestructura es la dirección más segura en el comercio de "activos reales". BlackRock lo denomina una "oportunidad intergeneracional" que no solo protege contra la inflación, sino que también se beneficia directamente de la ola de gasto de capital en inteligencia artificial.

· Oro: HSBC y Schroders consideran que el oro es una herramienta clave de cobertura de cartera. En el contexto de la fragmentación geopolítica y la posible volatilidad de la inflación, el oro se considera un seguro necesario contra el "riesgo de cola".

Parte cinco: Evaluación de riesgos — Sombra de quiebra

Si bien las perspectivas macroeconómicas en Estados Unidos parecen sólidas debido al estímulo fiscal, los datos crediticios revelan un panorama más sombrío. Allianz ofrece una reflexión sobria sobre el optimismo del mercado.

5.1 Ola de quiebras

Allianz predice que la tasa global de quiebras comerciales aumentará un 6% en 2025 y aumentará otro 5% en 2026.

· "Trauma rezagado": Este crecimiento se atribuye al impacto retrasado de las altas tasas de interés. Las empresas que fijaron tasas bajas en 2020-2021 enfrentarán un "muro de vencimiento" en 2026, lo que las obligará a refinanciar a costos significativamente más altos.

· Escenario de "estallido de la burbuja tecnológica": Allianz simula explícitamente un escenario a la baja, el estallido de la "burbuja de la inteligencia artificial". En este escenario, se espera que EE. UU. vea 4,500 quiebras adicionales, Alemania 4,000 y Francia 1,000.

5.2 Industrias vulnerables

El informe destaca varias industrias particularmente susceptibles al impacto:

· Construcción: Altamente sensible a las tasas de interés y los costos laborales.

· Venta minorista/Bienes de consumo discrecional: Apretados por las tendencias de consumo en "forma de K", con una reducción significativa del gasto por parte de los consumidores de bajos ingresos.

· Industria automotriz: Enfrentando múltiples presiones de altos costos de capital, reestructuración de la cadena de suministro y guerras comerciales.

Esta evaluación de riesgos respalda aún más un enfoque de "calidad primero" en la asignación de activos. El informe advierte a los inversores que eviten las empresas "zombis" que sobreviven únicamente debido a la financiación barata.

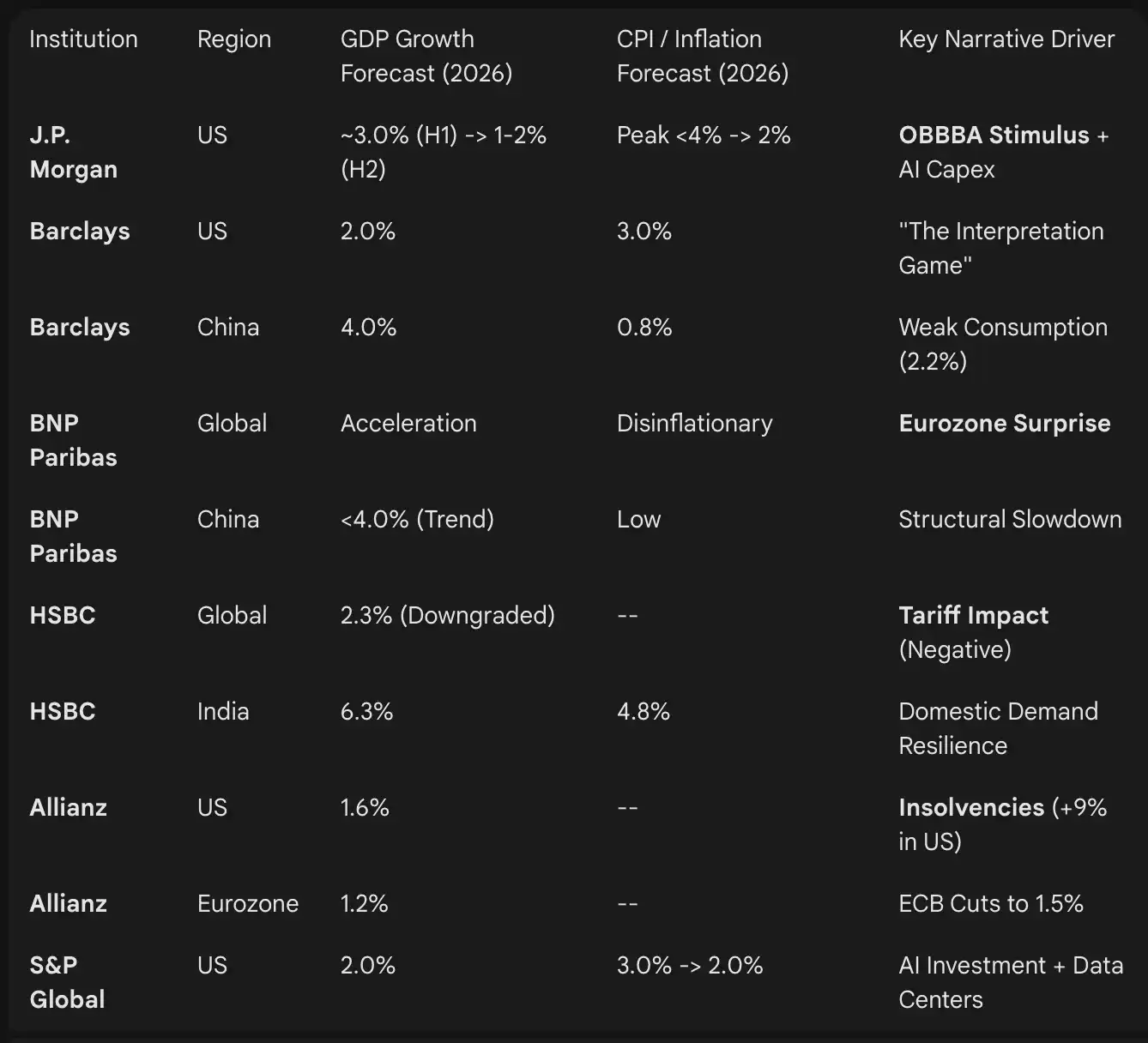

Parte 6: Análisis comparativo de las opiniones institucionales

La siguiente tabla sintetiza los pronósticos específicos de PIB e inflación para 2026 proporcionados en los informes institucionales, destacando las divergencias esperadas.

Conclusión: Imperativos estratégicos para 2026

El panorama de inversión de 2026 se define por la tensión de dos fuerzas: optimismo fiscal y tecnológico (plan OBBBA de EE. UU., inteligencia artificial) y pesimismo crediticio y estructural (ola de quiebras, problemas estructurales demográficos).

Para los inversores profesionales, el camino a seguir requiere alejarse de las inversiones basadas en índices amplios. Las características de una economía en "forma de K" -con la prosperidad de los centros de datos y las quiebras de las empresas de construcción- exigen que los inversores realicen activamente selecciones de la industria.

Puntos estratégicos clave:

· Centrarse en el pulso de la "OBBBA": El momento del estímulo fiscal de EE. UU. determinará el ritmo de la primera mitad de 2026. Elaborar estrategias comerciales tácticas para el "efecto de estímulo" en los activos de EE. UU. en el primer y segundo trimestre, así como la posible caída en la segunda mitad, es una medida prudente (J.P. Morgan).

· Invertir en "herramientas y equipos" de IA: Evitar los riesgos de valoración con modelos puramente de IA (advertencia de HSBC), centrarse en la infraestructura física como servicios públicos, redes y REIT de centros de datos (Barclays, BlackRock).

· Lograr la diversificación a través de los mercados privados: Aprovechar el "nuevo continuo" para ingresar al crédito privado y la infraestructura, asegurando que estos activos estén "basados en activos" para resistir el impacto de una ola de quiebras (BlackRock, Allianz).

· Cubrir el "Juego de la interpretación": En un entorno narrativo que cambia rápidamente, mantener herramientas de cobertura estructural como el oro y adoptar una "estrategia de barra" (acciones de crecimiento + activos de ingresos de alta calidad) para gestionar la volatilidad (HSBC, Invesco).

El 2026 no será un año adecuado para la inversión pasiva, sino uno para inversores expertos en interpretar las señales del mercado.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?