L1 La Captura de Valor se Reduce Significativamente, ETH, SOL, HYPE Luchan por Regresar a su Máximo Histórico

Título Original: La Compresión de la Captura de Valor de L1

Fuente Original: Pine Analytics

Traducción Original: Ethan, Odaily Planet Daily

Nota del Editor: En los últimos años, el mercado de criptomonedas ha creído que los ingresos por tarifas de transacción de las blockchains de Capa 1 son el flujo de efectivo central que apoya la valoración de los tokens. Sin embargo, este estudio utilizó datos en la cadena para descubrir un hecho diferente: ya sea los ciclos de congestión de Bitcoin, los picos de DeFi y NFT de Ethereum, o la locura de memecoins de Solana, todos los aumentos de tarifas de transacción eventualmente serán comprimidos por la innovación. Los aumentos en la demanda traen picos de ingresos, y estos picos estimulan la aparición de soluciones alternativas, causando que las ganancias sean sistemáticamente exprimidas. La compresión de la captura de valor de L1 no es un fenómeno cíclico, sino un resultado estructural de redes abiertas.

Para 2026, el mercado ya no valora simplemente a L1 basado en "captura de tarifas." Las fuerzas impulsoras del precio de ETH y SOL están cambiando de la lógica de tarifas de L1 a recompensas de staking, flujos de capital de ETF, narrativas de RWA, expectativas de actualización de protocolos y el entorno de liquidez macroeconómica. La tendencia de compresión continúa, pero el ancla de precios ya se ha desplazado. Lo que realmente vale la pena considerar no es solo si las tarifas de transacción seguirán disminuyendo, sino más bien: cuando el mercado ya no valore a L1 basado en "ganancias en la cadena" sino que en su lugar utilice "narrativas de activos" y "flujos de capital estructurales" para la valoración, si esta nueva lógica es igualmente frágil; y cuando la narrativa se desvanezca, a qué tipo de soporte fundamental volverá el precio.

Las blockchains de L1, en su etapa de desarrollo de escalado, encuentran difícil ganar tarifas de transacción de manera continua y estable. Cada fuente de ingresos importante que alguna vez identificaron—desde tarifas de transacción hasta MEV—eventualmente será erosionada poco a poco por los usuarios a los que sirven a través de varios métodos de arbitraje. Esto no es porque una cadena particular no haya funcionado bien, sino más bien debido a la naturaleza inherente de las redes abiertas y sin permisos: tan pronto como el dinero que L1 gana de las tarifas alcanza una cierta escala, los interesados en las transacciones encontrarán nuevas formas de comprimir este ingreso o incluso reducirlo a cero.

Bitcoin, Ethereum y Solana son consideradas algunas de las redes más exitosas en el espacio cripto. Curiosamente, a pesar de procesar miles de millones de dólares en flujo de valor cada día, estas tres han seguido casi el mismo camino: los ingresos por tarifas de transacción aumentan repentinamente a corto plazo, atrayendo la atención de todos, pero antes de mucho tiempo, son absorbidos por L2 (redes de capa 2), flujos de órdenes privadas, herramientas de enrutamiento conscientes de MEV, o nuevas dinámicas en la capa de aplicación. Esta situación ha ocurrido repetidamente en cada modelo de tarifas de transacción en la industria cripto, cada ciclo de fluctuación de MEV y cada solución de escalado, sin señales de desaceleración.

Este artículo argumenta que la compresión de las tarifas de transacción de L1 es una tendencia de larga data y en aceleración. Este artículo delineará las jugadas innovadoras específicas que pueden comprimir las ganancias en diferentes etapas, y también explorará lo que esto significa para los tokens de L1 que aún consideran "ganar ingresos sostenibles a través de tarifas de transacción" en su valoración.

Bitcoin

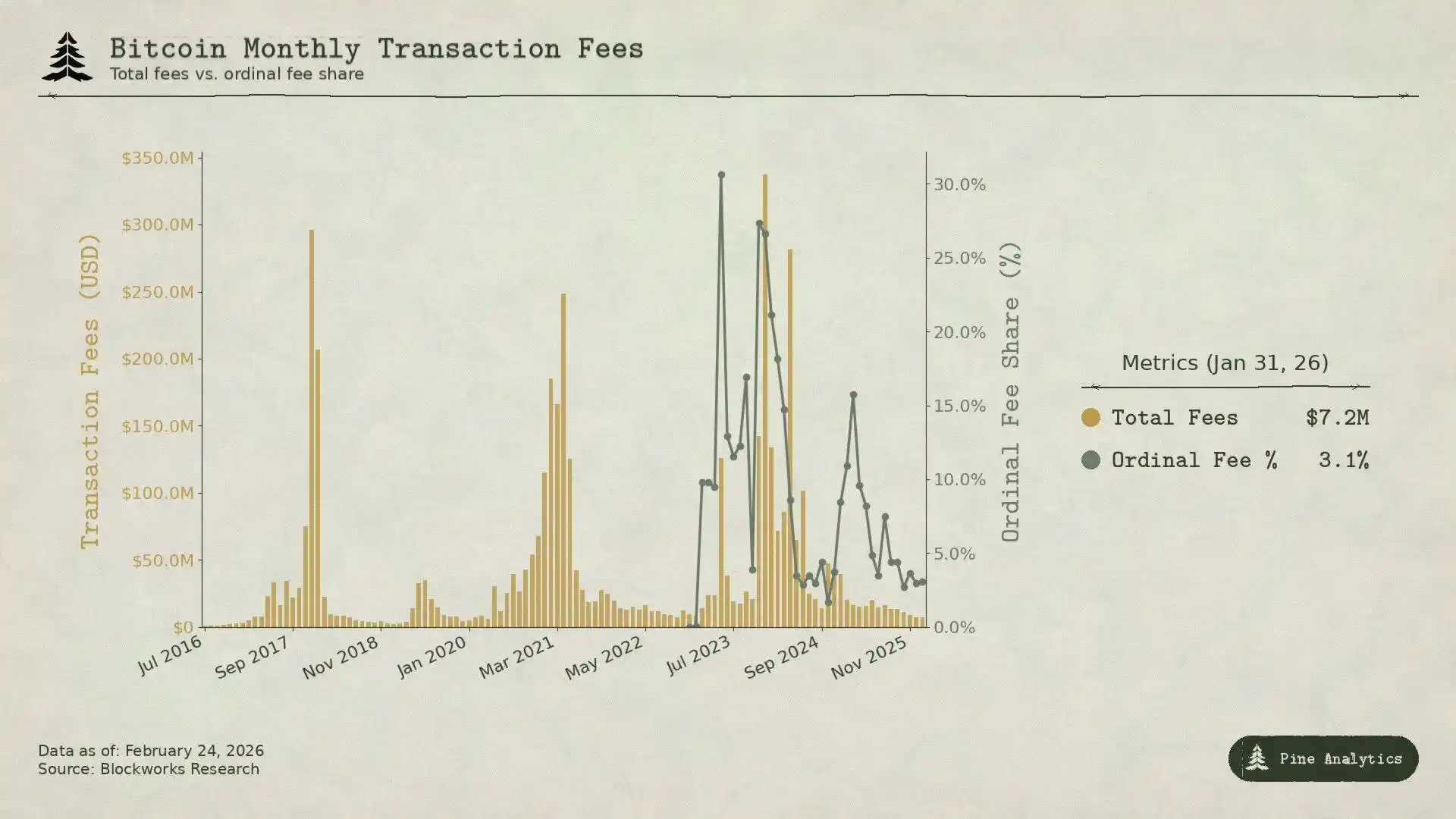

Las tarifas de transacción de Bitcoin dependen en gran medida de la congestión en la cadena durante las transferencias de BTC para ganar tarifas—todos se apresuran a hacer transferencias, lo que naturalmente eleva las tarifas. Además, debido a que Bitcoin no tiene contratos inteligentes, casi no existe tal cosa como MEV en la red. El problema clave es este: cada vez que el precio de BTC se dispara y las tarifas de transacción aumentan, el incremento de tarifas en relación con la actividad económica en ese momento es mucho más débil en comparación con el ciclo anterior.

En 2017, cuando BTC subió de $4,000 a $20,000, la tarifa promedio se disparó de menos de $0.40 a más de $50. En el pico del 22 de diciembre, las tarifas representaron el 78% de la recompensa por bloque de los mineros: las tarifas solas fueron alrededor de 7,268 BTC, casi cuatro veces el subsidio del bloque. Sin embargo, en solo tres meses, las tarifas cayeron un 97%, volviendo a su estado original.

El mercado respondió excepcionalmente rápido y las soluciones surgieron rápidamente. A principios de 2018, las transacciones de SegWit solo representaban el 9%, creciendo al 36% a mediados de año; aunque estas transacciones representaban más de un tercio del volumen total, solo contribuyeron con el 16% de las tarifas. Los intercambios también comenzaron a procesar por lotes, consolidando cientos de retiros en una sola transacción, ahorrando una cantidad significativa de tarifas. Con estos factores combinados, las tarifas cayeron un 98% en seis meses. Además, la Red Lightning se lanzó oficialmente a principios de 2018 para abordar el problema de las tarifas con transacciones pequeñas, y otras soluciones de Wrapped BTC en la cadena permitieron a los usuarios mantener exposición a BTC sin necesidad de operar en la cadena principal de Bitcoin.

Para el pico del precio de BTC en 2021, a pesar de que el precio alcanzó los $64,000, los ingresos por tarifas mensuales fueron incluso más bajos que en 2017. En ese momento, había menos transacciones en la cadena, pero el volumen de transferencias en dólares era 2.6 veces mayor que en 2017—en pocas palabras, había más transferencias en la red, pero las tarifas que se podían ganar no se mantuvieron al día y, de hecho, disminuyeron.

En el ciclo actual, esta tendencia es aún más evidente. Con BTC subiendo de $25,000 a más de $100,000, un aumento de aproximadamente 3x (el texto original dice 4x, ajustado ligeramente para reflejar el rango de precios real sin cambiar la intención original), las tarifas de transferencia estándar nunca han experimentado el mismo crecimiento explosivo que en ciclos anteriores. Para finales de 2025, las tarifas de transacción diarias serán aproximadamente de $300,000, lo que es menos del 1% de los ingresos totales de los mineros. En 2024, las tarifas anuales de transacción de Bitcoin ascendieron a $922 millones, pero la mayor parte provino del entusiasmo a corto plazo en torno a Ordinals y Runes, no de ingresos estables por transferencias tradicionales de BTC. Para mediados de 2025, los ETFs de Bitcoin de corriente principal ya poseen más de 1.29 millones de BTC, aproximadamente el 6% del suministro total, proporcionando al mercado una considerable demanda de exposición a BTC, pero generando ninguna tarifa de transacción en la cadena. Las interacciones en la cadena necesarias para adquirir activos de Bitcoin han sido en gran medida eliminadas.

Ordinals y Runes, una vez en abril de 2024, empujaron la relación de tarifas a mineros al 50% de la recompensa del bloque, pero a medida que las herramientas relacionadas maduraron, para mediados de 2025, esta relación había caído por debajo del 1%. Este aumento a corto plazo fue más reminiscentes de ganancias de MEV que de ingresos estables por congestión, impulsado por herramientas inmaduras en torno a nuevos activos en lugar de una demanda genuina por liquidación de BTC.

Este patrón es en realidad bastante claro: cada vez que Bitcoin genera suficiente dinero visible de tarifas, surgen alternativas más baratas en el ecosistema. L1 solo puede ganar un pico de tarifa a corto plazo de cada caso de uso, con el beneficio subsiguiente erosionado continuamente por la innovación.

Ethereum

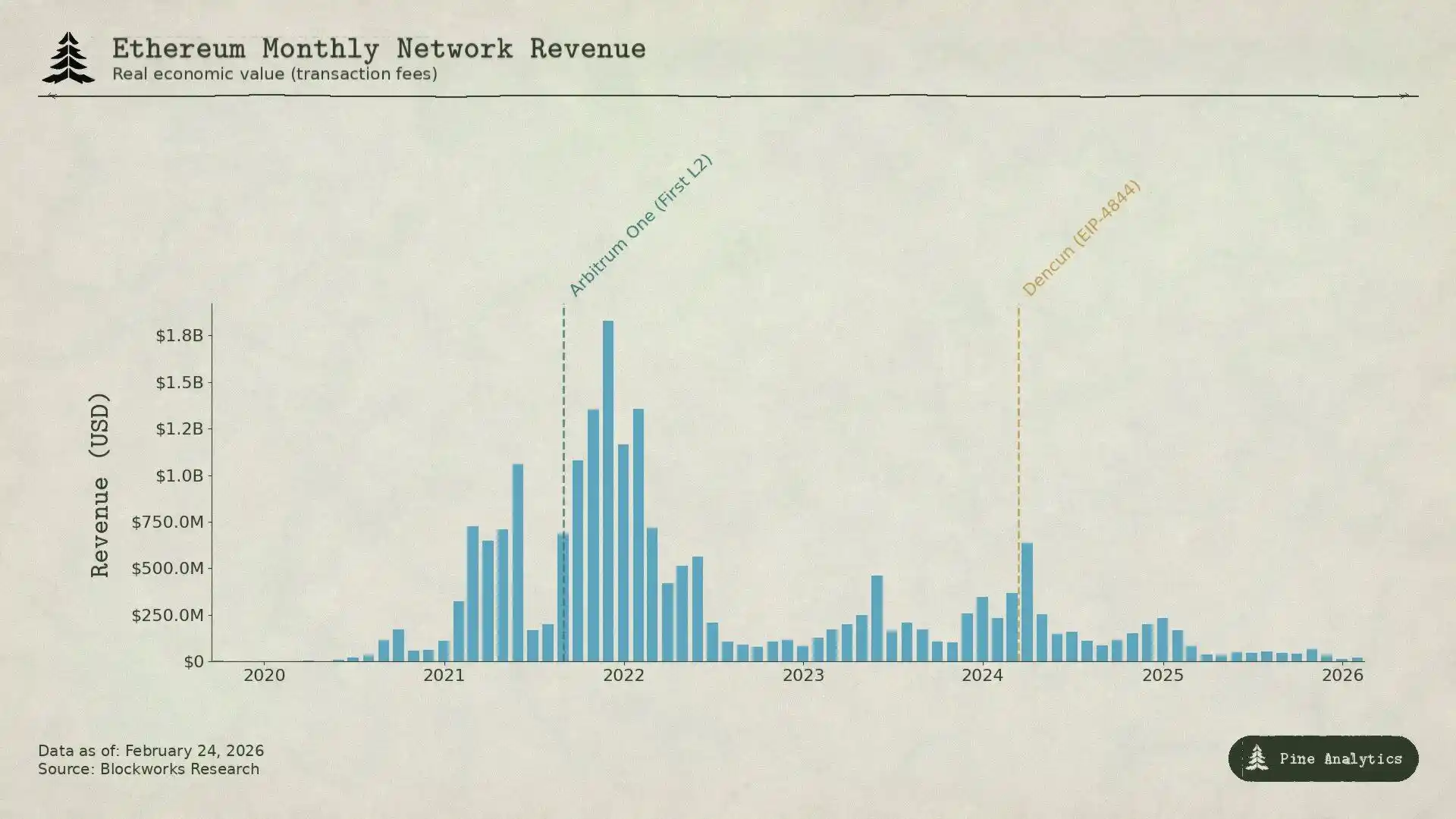

La historia de tarifas de Ethereum es aún más dramática. Esta cadena realmente capturó un valor masivo, solo para presenciar cómo se desmantelaba sistemáticamente.

A mediados de 2020, 'DeFi Summer' posicionó a Ethereum como el epicentro del nuevo sistema financiero. El volumen mensual de Uniswap se disparó de $169 millones en abril a $15 mil millones en septiembre. El TVL creció de menos de $1 mil millones a $150 mil millones para fin de año. En septiembre de 2020, los mineros de Ethereum alcanzaron un récord de $166 millones en ingresos por tarifas, seis veces más que los mineros de Bitcoin. Esta también fue la primera vez que una plataforma de contratos inteligentes ganó ingresos sostenidos y sustanciales de actividad económica real.

En 2021, los NFT se superpusieron sobre DeFi. Las tarifas de transacción promedio alcanzaron un pico de $53. Los ingresos por tarifas trimestrales aumentaron de $231 millones en el cuarto trimestre de 2020 a $4.3 mil millones en el cuarto trimestre de 2021, un crecimiento del 1,777%. EIP-1559, implementado en agosto de 2021, introdujo un mecanismo de quema de tarifas base, eliminando permanentemente algunas tarifas de circulación. En ese momento, Ethereum parecía haber abordado verdaderamente el problema central de que L1 no generaba ganancias.

Sin embargo, estas tarifas son esencialmente 'tarifas de congestión': los usuarios pagan tarifas de transacción de $20 a $50 no porque la transacción en sí valga tanto, sino porque todos están tratando de usar la cadena, superando la capacidad de procesamiento de Ethereum de aproximadamente 15 transacciones por segundo (15 TPS). Esta limitación inherente también ha proporcionado un amplio espacio para alternativas más baratas.

Otras L1 como Solana, Avalanche, BNB Chain pueden ofrecer servicios de transacción por solo unos pocos centavos; los Rollups L2 de Ethereum, como Arbitrum y Optimism, han capturado una buena cantidad de negocio: procesan transacciones en sus propias redes, luego agrupan las transacciones comprimidas de regreso a la red principal de Ethereum para liquidación, rápido y barato.

Posteriormente, Ethereum experimentó un "auto-nerf." La actualización Dencun del 13 de marzo de 2024, introdujo transacciones Blob (EIP-4844), proporcionando un camino de publicación de datos más barato para la Capa 2. Antes de esto, L2 utilizaba calldata, costando alrededor de $1,000 por megabyte. Después de la actualización, la tarifa de transacción única de Arbitrum cayó de $0.37 a $0.012, y la de Optimism de $0.32 a $0.009. La tarifa mediana en Blob casi cayó a cero. Ethereum inicialmente esperaba retener usuarios con esto, pero debilitó inesperadamente su última fuente significativa de ingresos por tarifas.

Mirar los datos lo hace más intuitivo. En 2024, L2 generó $277 millones en ingresos pero solo pagó alrededor de $113 millones a Ethereum. Para 2025, los ingresos de L2 habían caído a $129 millones, con un retorno a Ethereum de solo alrededor de $10 millones, menos del 10% de los ingresos de L2, una caída interanual de más del 90%. Los ingresos por tarifas de L1, que alguna vez superaron los $100 millones mensuales, se desplomaron a menos de $15 millones en el cuarto trimestre de 2025. Esta cadena que generó $4.3 mil millones en ingresos en un solo trimestre vio cómo sus ingresos se redujeron en aproximadamente un 95% solo cuatro años después.

Los ingresos de Bitcoin se comprimieron porque las personas podían obtener BTC fuera de la cadena; los ingresos de Ethereum se comprimieron en dos oleadas:

La primera ola fueron otras redes alternativas, que atrajeron a usuarios que no querían pagar altas tarifas de congestión;

La segunda ola fue el propio plan de escalado de Ethereum, que redujo el costo de la transmisión de datos L2 a casi cero, y Ethereum mismo ya no podía ganar dinero a través de liquidaciones. Independientemente del tipo, L1 ya sea construyó o permitió que aparecieran esas herramientas que le quitaron sus ingresos.

Solana

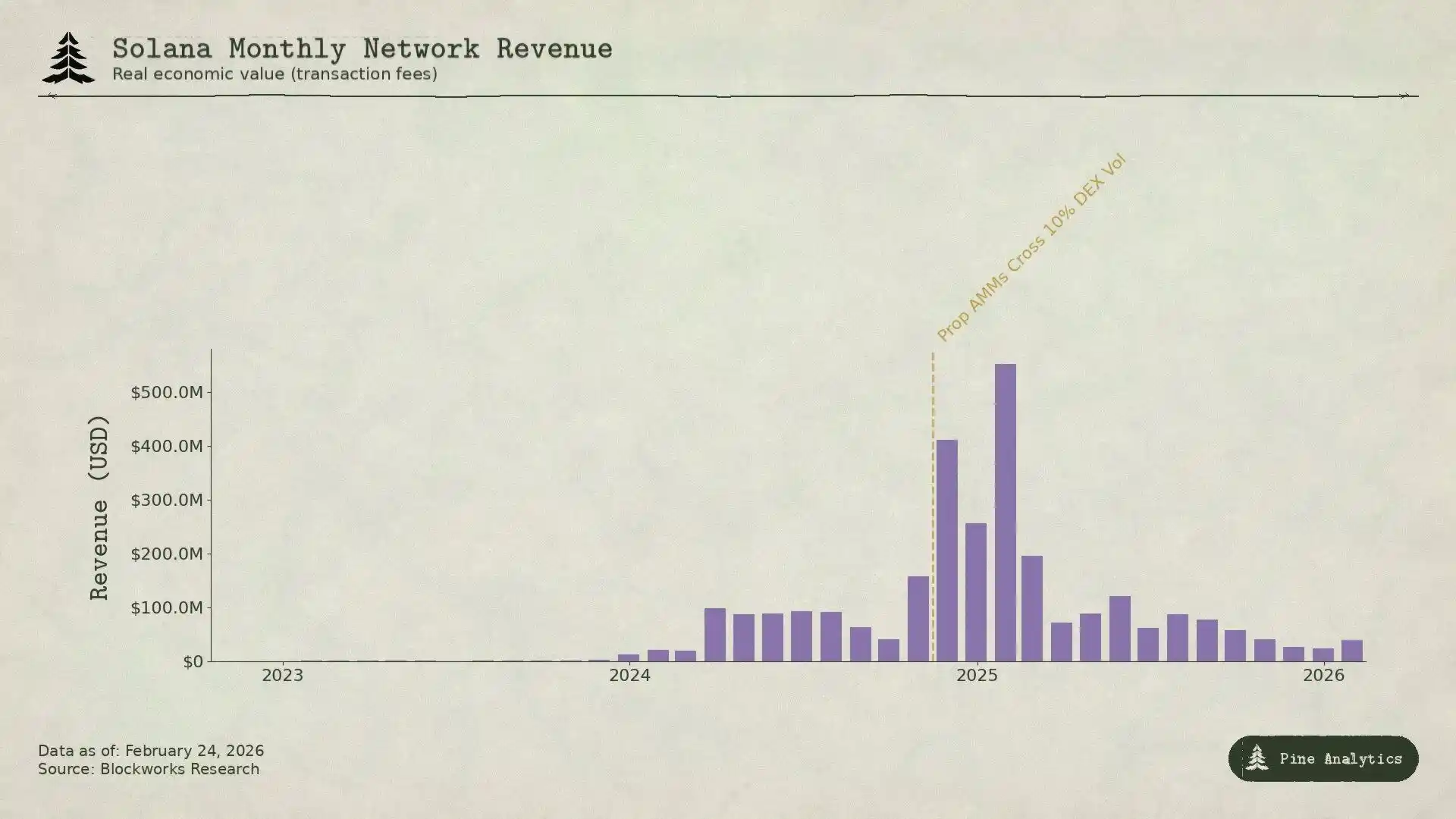

La lógica detrás de la generación de ingresos de Solana es completamente diferente a la de Bitcoin y Ethereum—apenas depende de la congestión para ganar tarifas. La tarifa base está fijada en 0.000005 SOL por firma, tan barata que casi se puede ignorar. Alrededor del 95% de los ingresos por tarifas provienen de tarifas prioritarias y propinas de MEV pagadas a través del motor de bloques Jito. En el primer trimestre de 2025, el Valor Económico Real (REV) de Solana alcanzó los $816 millones, con un 55% proveniente de propinas de MEV. En 2024, los validadores podrían ganar alrededor de $1.2 mil millones, con costos operativos de solo unos $70 millones, dejando márgenes de ganancia significativos.

El principal impulsor de la explosión de tarifas de Solana fue el comercio de memecoins. Pump.fun, lanzado en enero de 2024, generó más de $6 mil millones en ingresos de protocolo en menos de 18 meses, con la emisión de memecoins alcanzando un pico del 99% durante su apogeo. Los volúmenes de comercio diario de DEX alcanzaron una vez los $380 mil millones. En enero de 2025, el lanzamiento del token TRUMP hizo que las tarifas prioritarias de un solo día se dispararan a 122,000 SOL, con montos de propinas de MEV alcanzando 98,120 SOL. En 2024, el 1% superior de los comerciantes de memecoins contribuyó con $1.358 mil millones en tarifas, representando casi el 80% de las tarifas totales de memecoins, impulsadas principalmente por MEV.

Hoy, dos tipos de innovación están limitando este flujo de ingresos.

El primero son los AMMs propietarios. Protocolos como HumidiFi, SolFi, Tessera, ZeroFi, GoonFi, entre otros, emplean tesorerías privadas gestionadas por creadores de mercado profesionales, ofreciendo cotizaciones internas actualizadas múltiples veces por segundo. Como la liquidez no está expuesta públicamente, los bots de MEV no pueden anticipar las operaciones. Crucialmente, los AMMs propietarios dirigen órdenes a través de agregadores como Jupiter, seleccionando activamente contrapartes en lugar de exponerse pasivamente a cualquier participante dispuesto a pagar un soborno de MEV. Al mantener los precios privados y constantemente actualizados, eliminan el problema de las "cotizaciones obsoletas," una fuente importante de los considerables ingresos de MEV de Solana. HumidiFi procesó casi $1 billón en volumen de transacciones en sus primeros cinco meses después del lanzamiento. Hoy en día, los AMM propietarios representan más del 50% del volumen de comercio en DEX de Solana, incluso más en pares de alta liquidez como SOL/USDC.

El segundo es Hyperliquid, que migra directamente la actividad de comercio spot más rentable fuera de Solana. Aprovechando su tecnología HyperCore interna, desarrolló una solución de puente nativa que permite que los tokens en Solana se depositen y se retiren de Hyperliquid y se negocien en su libro de órdenes spot. Cuando Pump.fun introdujo el token PUMP en julio de 2025, el descubrimiento de precios ocurrió en Hyperliquid, no en el DEX de Solana, facilitado por el puente cross-chain HyperCore. Antes de esto, Hyperliquid ya había probado este modelo con SOL mismo y tokens como FARTCOIN; durante la fase de máximo impacto en el precio, volatilidad y rentabilidad de MEV en el precio inicial del token, ya habían comenzado a salir de Solana.

Estos dos mecanismos de jugar para ganar presionan los ingresos de Solana desde ambas direcciones: El AMM propietario reduce las transacciones de MEV que quedan en Solana, mientras que Hyperliquid mueve las operaciones spot más rentables de MEV fuera de la cadena. Para el segundo trimestre de 2025, el REV de Solana disminuyó en un 54% en comparación con el trimestre anterior, dejando solo $272 millones; las tarifas de propina diarias de MEV cayeron más del 90% desde el pico de enero, ahora menos de 10,000 SOL por día.

De hecho, el patrón es el mismo que en las dos primeras cadenas, solo que la forma de ganar dinero es diferente:

Las tarifas de Solana son esencialmente dinero a corto plazo ganado a través de MEV cuando el nuevo juego de transacciones emergió por primera vez, y las cosas aún eran relativamente caóticas. Una vez que el AMM propietario optimizó la eficiencia de las transacciones y Hyperliquid desvió órdenes de alto valor, esta ganancia se redujo rápidamente. Mientras que L1 puede obtener una ganancia significativa durante la locura del mercado, el mercado rápidamente encontrará nuevas formas de evitar que esta ganancia a corto plazo continúe indefinidamente.

Impacto en los Precios de los Tokens

El patrón exhibido por las tres cadenas mencionadas anteriormente no es solo una descripción retrospectiva; hasta cierto punto, también tiene previsión. Cada mecanismo de tarifas de L1 sigue la misma trayectoria: nueva demanda trae ingresos máximos, el pico atrae innovación, la innovación comprime las ganancias, y una vez que ocurre esta compresión, es difícil revertir. Siguiendo esta línea de pensamiento, podemos tener un juicio aproximado sobre el futuro de los cuatro tokens.

· Ethereum: Colapso sostenido de tarifas

Las tarifas de Ethereum aún no han visto un fondo claro. En 2024, L2 contribuyó con $113 millones a la red principal de Ethereum; para 2025, se desplomó a alrededor de $10 millones, una disminución de más del 90%. Con cada nuevo L2, la demanda de espacio en bloques de la red principal de Ethereum disminuye, y los propios planes de escalado de Ethereum continúan reduciendo el costo de la transmisión de datos. EIP-4844 no es un reajuste único, sino un cambio estructural: Ethereum está desviando proactivamente la actividad de su mercado de tarifas hacia herramientas de infraestructura externas.

Actualmente, los ingresos mensuales por tarifas de L1 han caído por debajo de $15 millones, y las fuerzas que impulsan la disminución siguen fortaleciéndose. Si Ethereum no puede crear fuentes de demanda nativas de L1 completamente nuevas, el precio del token continuará reflejando esta tendencia de compresión. ETH se asemeja cada vez más a un activo de infraestructura de bajo rendimiento en lugar de la plataforma de contratos inteligentes de alto crecimiento que solía ser.

· Solana: Innovación de Actividad Máxima, Precio No Necesariamente

Solana es casi seguro que establecerá un nuevo pico en la actividad en cadena en el próximo ciclo: su ecosistema es lo suficientemente profundo, con muchos desarrolladores, y su infraestructura es lo suficientemente madura. Sin embargo, los ingresos por tarifas pueden no aumentar en consecuencia. La locura de las monedas meme desde finales de 2024 hasta principios de 2025 fue el equivalente de Solana al "momento SegWit" de Bitcoin: un pico en las tarifas impulsado por nueva demanda, seguido de una rápida compresión debido a la innovación.

Actualmente, los AMMs propietarios han procesado más del 50% del volumen de comercio de DEX, mitigando significativamente el MEV. La tecnología HyperCore de Hyperliquid está incluso moviendo las etapas de precios más rentables fuera de la cadena. Incluso si la actividad en cadena es de 2 a 3 veces mayor que en enero de 2025, su sistema de tarifas ha madurado hasta el punto en que es bastante desafiante traducir esta actividad en ingresos correspondientes para los validadores. A pesar de una caída de más del 90% en las tarifas promedio diarias de MEV desde su pico, la actividad en cadena sigue siendo robusta. Sin suficientes ingresos por tarifas para respaldar su valoración, incluso si la adopción de Solana alcanza nuevos máximos, la posibilidad de que SOL rompa su máximo histórico en el próximo ciclo es escasa.

· Hyperliquid: Prosperidad y Compresión de los Frontends y Backends

Hyperliquid es el caso más notable ya que representa la siguiente etapa de este ciclo de "ganar-comprimir", y el mercado aún no se ha dado cuenta de cómo se desarrollará la última parte de este ciclo.

Hyperliquid es ahora el intercambio descentralizado líder para el comercio de contratos perpetuos (perps) de activos financieros tradicionales. Durante un reciente pico de volatilidad de la plata, el mercado desplegado por HIP-3 capturó alrededor del 2% del volumen de comercio global de plata, con el diferencial medio para operaciones a escala minorista superando incluso a COMEX. En ciertos momentos, los instrumentos financieros tradicionales representaron alrededor del 30% del volumen de comercio en la plataforma, con un volumen de comercio nominal diario que superó los 5 mil millones de dólares. Los ingresos de la plataforma en 2025 fueron de aproximadamente 600 millones de dólares, de los cuales el 97% se utilizó para recompras y quemas de tokens HYPE.

Esperamos que Hyperliquid continúe dominando el comercio de contratos perpetuos para activos de TradFi. Sus productos tienen ventajas: las materias primas y las acciones se pueden negociar 24/7, incluso cuando los mercados tradicionales están cerrados; a través de la propuesta HIP-3, se pueden agregar nuevos mercados de comercio sin aprobación; para activos que requieren un margen inicial del 18% en CME, puede ofrecer hasta 20x de apalancamiento. En el próximo mercado alcista, si el volumen de comercio y las tarifas continúan aumentando, el token HYPE puede revalorizarse como lo hizo Solana desde el punto más bajo del mercado bajista; si el volumen de comercio de activos financieros tradicionales sigue expandiéndose, HYPE probablemente seguirá un camino similar. Es probable que los inversores utilicen un solo trimestre de altos ingresos para proyectar que continuará ganando tanto en el futuro.

Sin embargo, el modelo de tarifas de Hyperliquid ha sembrado una semilla comprimida. La plataforma cobra una tarifa de valor nominal de 4.5 puntos básicos al creador y ofrece hasta un 40% de descuento basado en el volumen de comercio y el staking. Esto contrasta marcadamente con la lógica de precios de derivados financieros tradicionales. En el CME, la tarifa de intercambio para un contrato E-mini S&P 500 es de aproximadamente 1.33 dólares por lado, no relacionada con el valor nominal superior a 275,000 dólares, equivalente a menos de 0.001 puntos básicos. Para una posición nominal de 10 millones de dólares: Las tarifas de CME son de aproximadamente 2.50 dólares, mientras que Hyperliquid cobra 4,500 dólares, una diferencia de aproximadamente 1,800 veces.

Esta diferencia de precios existe porque la base de usuarios actual de Hyperliquid es principalmente minorista y nativa de criptomonedas. Sin embargo, los productos perpetuos de TradFi traerán expectativas de TradFi. A medida que el volumen de comercio se expande y los participantes institucionales ingresan, la presión para acercarse a un modelo económico similar al de CME aumentará significativamente. La propia estructura de tarifas de Hyperliquid ha revelado la dirección: El modo de crecimiento de HIP-3 reducirá las tarifas de los creadores para nuevos mercados en más del 90%, potencialmente tan bajo como 0.0045%; los mejores traders pueden incluso bajar de 0.0015%. El protocolo está impulsando activamente la compresión de tarifas. Los DEXs perpetuos competitivos, así como los intercambios tradicionales que ofrecen productos en cadena en el futuro, acelerarán aún más este proceso.

En última instancia, solo hay dos resultados: ya sea que Hyperliquid pierda volumen de comercio debido a altas tarifas, o ajuste su estructura de tarifas a un modelo de tarifa fija similar al de CME. De cualquier manera, los altos ingresos a largo plazo que los inversores están anticipando actualmente serán difíciles de lograr, y el precio del token HYPE también puede experimentar una rápida caída.

· Bitcoin: El precio debe subir antes de las tarifas

Entre estos cuatro activos, Bitcoin es el más único, ya que su tarifa y precio de token tienen una relación lógica inversa. Para Ethereum, Solana y Hyperliquid, la lógica es: las tarifas generan ingresos, los ingresos apoyan la valoración, las tarifas se comprimen y los precios de los tokens caen. Pero Bitcoin es diferente; la lógica es inversa. Los mineros deben confiar en un aumento continuo en el precio de la moneda para sobrevivir a cada reducción de recompensa por bloque, ya que los ingresos por tarifas han demostrado ser insuficientes para compensar la reducción del subsidio por bloque.

La reducción de 2024 reducirá las recompensas por bloque de 6.25 BTC a 3.125 BTC, y la emisión diaria caerá de 900 BTC a 450 BTC. Para finales de 2025, las tarifas de transacción diarias serán de aproximadamente $300,000, representando menos del 1% de los ingresos de los mineros. Aunque los ingresos por tarifas de Bitcoin en todo el año 2024 alcanzaron los $922 millones, la mayor parte provino de los picos relacionados con la fase de Ordinals y Runes, en lugar de una demanda de tarifas natural y sostenible. Las contribuciones actuales de tarifas son casi insignificantes, y los ingresos de los mineros dependen casi por completo de los subsidios por bloque, que se reducen a la mitad cada cuatro años, según el precio de BTC. La única forma en que los mineros pueden seguir siendo rentables durante el ciclo de reducción es si el precio en USD de Bitcoin se duplica aproximadamente en un período de tiempo similar para compensar la reducción del 50% en los ingresos denominados en BTC.

En la historia, esta condición se ha cumplido. Sin embargo, esta base es extremadamente frágil. El presupuesto de seguridad de la cadena no se financia por el uso, sino por el aumento continuo en el precio del activo. Una vez que se produce un evento de reducción, si el precio de la moneda no aumenta, la minería se volverá no rentable, la tasa de hash disminuirá, la seguridad de la red se verá afectada, y puede incluso caer en un ciclo vicioso de "caída de precio → caída de tasa de hash → disminución de seguridad → caída de precio adicional".

Esto también hace que la "sostenibilidad" de Bitcoin sea más frágil de lo que parece. El precio de la moneda puede soportar la seguridad de la red con casi ninguna tarifa de transacción, un mecanismo que otras cadenas encuentran difícil de replicar, porque Bitcoin es principalmente una moneda de activo, no una plataforma de contratos inteligentes.

Las personas compran BTC para mantenerlo, no para usar su espacio de bloque. Esto le da a Bitcoin una ventaja que otras cadenas no tienen: Confiar en la demanda de todos por la moneda para impulsar el aumento de precios, incluso con tarifas de transacción muy bajas, aún puede mantener la seguridad de la red.

Sin embargo, esto también significa que la seguridad a largo plazo de Bitcoin depende completamente de una suposición: que el precio de la moneda siempre aumentará, una garantía que nadie puede proporcionar. Si esta cadena puede seguir actuando como una capa de liquidación segura no depende de si puede desarrollar aplicaciones que generen tarifas de transacción, sino de si puede mantener continuamente la narrativa y el entorno del mercado que hacen que todos estén dispuestos a comprar BTC. Hasta ahora, este modelo ha estado funcionando normalmente, pero cuando la subvención de bloque se reduzca aún más de 3.125 BTC a 1.5625 BTC, 0.78125 BTC, y en el futuro, tres a cuatro reducciones más, si puede llenar el vacío a través de aumentos de precios será la incógnita más crítica en el espacio cripto.

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa fallida de los guardianes de Solana: para destrozar a Hyperliquid, ¿realmente retomaron el guion que alguna vez criticó a Ethereum?