Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Stablecoins inestables: lecciones del colapso de Stream Finance y la fragilidad del ecosistema DeFi

Título original: Stables are not Stable

Autor original: @yq_acc

Traducción: Peggy, BlockBeats

Nota del editor: Durante los últimos cinco años, el ecosistema de DeFi ha experimentado un ciclo que va desde el entusiasmo hasta el colapso, donde las stablecoins han demostrado repetidamente ser "inestables".

Este artículo toma como punto de partida el colapso de Stream Finance en noviembre de 2025, combinando casos históricos como Terra, Iron Finance, USDC y otros para revelar las fallas estructurales que aparecen constantemente en el ecosistema DeFi: rendimientos insostenibles, dependencias circulares, falta de transparencia, sobrecolateralización, vulnerabilidades en los oráculos y fallas integrales de infraestructura bajo presión.

A continuación, el artículo original:

En las primeras dos semanas de noviembre de 2025, el sector de DeFi expuso las fallas fundamentales sobre las que la academia ha advertido durante años. El colapso de xUSD de Stream Finance, seguido por deUSD de Elixir y las brechas sucesivas de numerosas stablecoins sintéticas, no fue solo un caso de mala gestión, sino una revelación de los problemas estructurales en el ecosistema DeFi relacionados con el control de riesgos, la transparencia y los mecanismos de confianza.

En el colapso de Stream Finance, lo que vi no fue un exploit tradicional de smart contract o una manipulación de oráculos, sino un hecho más alarmante: un déficit fundamental de transparencia financiera disfrazado de "descentralización". Cuando un gestor de fondos externo perdió $93 millones sin casi ninguna supervisión efectiva y desencadenó una cascada interprotocolo de $285 millones; cuando todo el ecosistema de "stablecoin" vio una evaporación del 40%-50% del valor total bloqueado (TVL) en una semana mientras mantenía su paridad, debemos reconocer un hecho básico: la industria actual de DeFi no está logrando avances.

Más precisamente, el mecanismo de incentivos actual recompensa a quienes ignoran las lecciones, castiga a los cautelosos y socializa las pérdidas cuando ocurren fallas inevitables.

Hay un viejo dicho en el campo financiero: "Si no sabes de dónde viene el rendimiento, entonces el rendimiento eres tú". Cuando ciertos protocolos prometen un retorno del 18% sin revelar sus estrategias, mientras que el mercado de préstamos maduro solo ofrece un 3%-5%, entonces la fuente de este rendimiento debe ser inevitablemente el capital de los depositantes.

Mecanismo y transmisión de riesgo de Stream Finance

Stream Finance se posiciona como un protocolo de optimización de rendimiento, prometiendo a los usuarios un retorno anual del 18% en depósitos de USDC a través de su stablecoin con rendimiento xUSD. Sus estrategias publicitadas incluyen "trading de futuros" neutral y "provisión de liquidez cubierta", términos que suenan sofisticados pero brindan poca información sustancial sobre las operaciones reales.

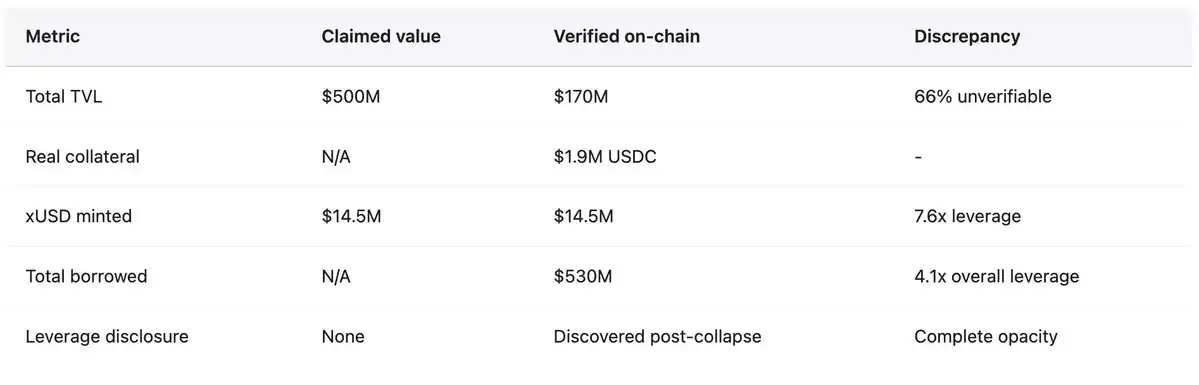

Por el contrario, protocolos establecidos en ese momento como Aave ofrecían un rendimiento anual de solo el 4.8% en depósitos de USDC, mientras que Compound superaba ligeramente el 3%. Cuando el sentido común financiero debería haber advertido a las personas contra un retorno tres veces superior a la norma del mercado, los usuarios aún invirtieron cientos de millones de dólares. Antes del colapso, el precio de trading de 1 xUSD alcanzó 1.23 USDC, reflejando los llamados rendimientos compuestos. xUSD afirmaba gestionar activos por valor de hasta $382 millones, pero los datos de DeFiLlama mostraron que su TVL máximo era de solo $200 millones, lo que significa que más del 60% de los activos existían en posiciones fuera de la cadena no verificables.

Después del colapso, el desarrollador de Yearn Finance, Schlagonia, reveló el mecanismo real, exponiendo un fraude sistemático disfrazado de ingeniería financiera. Stream creó activos sintéticos sin colateral a través de préstamos recursivos, con el siguiente proceso: los usuarios depositaban USDC, que Stream convertía a USDT a través de CowSwap, luego usaba el USDT para acuñar deUSD en Elixir, que fue seleccionado debido a incentivos de alto rendimiento. Posteriormente, deUSD se conectaba a cadenas como Avalanche y se depositaba en mercados de préstamos para pedir prestado USDC, completando un ciclo.

Hasta este punto, la estrategia aún se parecía al préstamo y endeudamiento colateralizado estándar, pero la complejidad y las dependencias entre cadenas eran preocupantes.

Sin embargo, Stream no se detuvo allí. Utilizó el USDC prestado no solo para bucles de colateral adicionales, sino que también volvió a acuñar xUSD a través de su contrato StreamVault, lo que provocó que el suministro de xUSD superara con creces el soporte de colateral real. Al final, con solo $1.9 millones en colateral de USDC verificable, Stream acuñó $14.5 millones en xUSD, expandiendo el activo sintético en relación con la reserva subyacente en 7.6 veces. Esta fue una forma de comportamiento de "banca de reserva fraccionaria" sin reservas, regulación o un prestamista de última instancia.

Las dependencias circulares con Elixir hicieron que la estructura fuera aún más frágil.

Durante la inflación del ciclo de suministro de xUSD, Stream depositó $10 millones de USDT en Elixir, expandiendo el suministro de deUSD. Elixir luego cambió este USDT por USDC y lo depositó en el mercado de préstamos de Morpho. A principios de noviembre, los depósitos de USDC en Morpho superaron los $70 millones, con préstamos que superaron los $65 millones, siendo Elixir y Stream dos de los principales actores. Estas stablecoins están colateralizadas mutuamente, destinadas a colapsar juntas. Esta es una forma de "endogamia financiera", creando fragilidad sistémica.

El analista de la industria CBB emitió una advertencia pública el 28 de octubre: "xUSD tiene alrededor de $170 millones en colateral on-chain, pero ha tomado prestados alrededor de $530 millones de protocolos de préstamo, con un ratio de apalancamiento de 4.1x y una liquidez de posiciones extremadamente pobre. Esto no es una granja de rendimiento, sino una apuesta en toda regla". Schlagonia había advertido al equipo de Stream 172 días antes del colapso, afirmando que solo tomaría cinco minutos mirar sus posiciones para ver que el fracaso era inevitable. Estas advertencias fueron públicas, específicas y precisas, pero finalmente ignoradas por los usuarios impulsados por motivos de lucro, curadores que perseguían comisiones y protocolos que toleraban toda la estructura.

El 4 de noviembre, Stream anunció que un gestor de fondos externo había perdido aproximadamente $93 millones en gestión de activos, lo que llevó a la plataforma a detener inmediatamente todos los retiros. Sin un mecanismo de redención, el pánico se extendió rápidamente y los titulares se apresuraron a vender xUSD en un mercado secundario altamente ilíquido. En cuestión de horas, xUSD se desplomó un 77% a alrededor de $0.23. Esta stablecoin, que alguna vez prometió estabilidad y altos retornos, perdió tres cuartas partes de su valor en un solo día de trading.

Transmisión de riesgo presentada digitalmente

Según la firma de investigación DeFi Yields and More (YAM), la exposición directa a la deuda relacionada con Stream alcanzó los $285 millones en todo el ecosistema, involucrando: préstamos de TelosC de $123.64 millones (la mayor exposición de un solo curador), Elixir Network tomando prestados $68 millones a través de la tesorería privada de Morpho (65% del colateral de deUSD), MEV Capital $25.42 millones, de los cuales alrededor de $650,000 en deuda incobrable provinieron del oráculo que congeló el precio de xUSD en $1.26 cuando el precio real de mercado había caído a $0.23; Varlamore $19.17 millones, Re7 Labs manteniendo $14.65 millones y $12.75 millones en dos tesorerías respectivamente, además de posiciones más pequeñas de Enclabs, Mithras, TiD e Invariant Group. Euler enfrenta alrededor de $137 millones en deuda incobrable, con fondos congelados que superan los $160 millones en todos los protocolos. Los investigadores señalan que esta lista no es exhaustiva y advierten que "puede haber más stablecoins y tesorerías afectadas", ya que el panorama completo de las exposiciones interconectadas sigue sin estar claro semanas después del colapso.

El deUSD de Elixir se desplomó de 1.00 dólar a 0.015 dólares en 48 horas después de concentrar el 65% de sus reservas en préstamos emitidos por Morpho a Stream, convirtiéndose en el colapso de stablecoin importante más rápido desde Terra UST en 2022. Elixir proporcionó una redención de 1:1 en USDC para alrededor del 80% de los titulares que no eran Stream, salvaguardando a la mayor parte de la comunidad, pero esta protección tuvo un costo significativo, con pérdidas distribuidas a Euler, Morpho y Compound. Posteriormente, Elixir anunció la terminación completa de todos los productos de stablecoin, reconociendo que la confianza se rompió irreparablemente.

Una respuesta más amplia del mercado indicó una pérdida sistémica de confianza. Según los datos de Stablewatch, las stablecoins con rendimiento experimentaron una caída del 40%-50% en el TVL en la semana posterior al colapso de Stream, aunque la mayoría aún mantuvo su paridad con el dólar. Esto significó que alrededor de $1 mil millones salieron de protocolos que nunca habían enfrentado problemas, ya que los usuarios no pudieron diferenciar entre proyectos sólidos y fraudulentos, optando por el retiro total. El TVL total de DeFi disminuyó en $200 mil millones a principios de noviembre, reflejando un riesgo de contagio sistémico en lugar de la falla de un solo protocolo.

Octubre 2025: $60 millones desencadenan liquidación en cadena

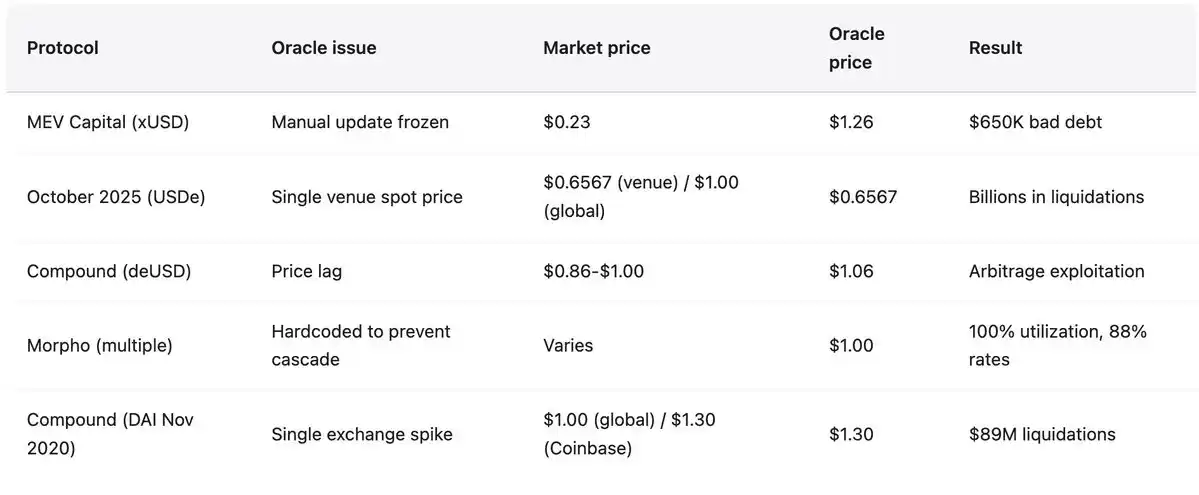

Menos de un mes antes del colapso de Stream Finance, el mercado de criptomonedas experimentó un "ataque de precisión" revelado a través de análisis forense on-chain, en lugar de un crash de mercado típico. Este ataque explotó vulnerabilidades bien conocidas de la industria y se ejecutó a escala institucional. Del 10 al 11 de octubre de 2025, una venta masiva cuidadosamente orquestada de $60 millones desencadenó una falla en el oráculo, lo que provocó una liquidación en cadena generalizada en todo el ecosistema DeFi. Esto no se debió a un apalancamiento excesivo en posiciones reales dañadas, sino a una falla a nivel institucional en el diseño del oráculo, repitiendo patrones de ataque registrados y divulgados desde febrero de 2020.

El ataque comenzó a las 5:43 AM UTC del 10 de octubre, donde se volcaron $60 millones de USDe en una sola plataforma de trading. En un diseño de sistema de oráculo sólido, tal comportamiento debería haber sido absorbido por un mecanismo de precio de múltiples fuentes y ponderado por tiempo, con un impacto mínimo. Sin embargo, el oráculo devaluó instantáneamente los activos colaterales (wBETH, BNSOL y USDe) en función del precio spot manipulado de la plataforma de trading, lo que provocó liquidaciones generalizadas. La infraestructura se vio instantáneamente abrumada, con millones de solicitudes de liquidación inundando la capacidad del sistema. Los creadores de mercado no pudieron colocar órdenes rápidamente debido a interrupciones de API, colas de retiro, evaporación instantánea de liquidez y la cascada de eventos que se reforzaba a sí misma.

Métodos de ataque y precedentes históricos

Un oráculo informó fielmente un precio manipulado en una sola plataforma de trading mientras que otros precios de mercado se mantuvieron estables. La plataforma de trading principal mostró que el precio de USDe cayó a $0.6567, wBETH cayó a $430, mientras que las desviaciones de precios en otras plataformas de trading fueron inferiores a 30 puntos básicos, y el pool on-chain apenas se vio afectado. Como señaló el fundador de Ethena, Guy Young, "Durante el evento, más de $9 mil millones en colateral de stablecoin pudieron ser redimidos inmediatamente", demostrando que los activos subyacentes no se vieron afectados. Sin embargo, el oráculo informó precios manipulados, el sistema se liquidó en función de estos precios, las posiciones fueron liquidadas y estas valoraciones no existían en ningún otro mercado.

Este patrón refleja el desastre de Compound de noviembre de 2020, donde DAI subió a $1.30 en Coinbase Pro en una hora mientras que otros mercados se mantuvieron en $1.00, lo que resultó en una liquidación de $89 millones.

La superficie de ataque ha cambiado, pero las vulnerabilidades no. Los métodos se alinean con los de bZx de febrero de 2020 (manipuló $980,000 a través de un oráculo de Uniswap), Harvest Finance de octubre de 2020 (manipuló $24 millones a través de Curve y desencadenó una corrida de $570 millones) y Mango Markets de octubre de 2022 (manipulación multiplataforma para desviar $117 millones), entre otros.

Entre 2020 y 2022, hubo 41 ataques de manipulación de oráculos que robaron un total de $403.2 millones. Las reacciones de la industria han sido lentas y fragmentadas, con la mayoría de las plataformas aún dependiendo en gran medida de los precios spot y una redundancia inadecuada en los oráculos. El efecto de amplificación muestra que a medida que el mercado crece, estas lecciones se vuelven más cruciales. En el incidente de Mango Markets de 2022, $5 millones en manipulación apalancaron $117 millones, amplificándolo 23 veces; en octubre de 2025, una manipulación de $60 millones causó una reacción en cadena masiva. Los patrones de ataque no se han vuelto más complejos y, a medida que la escala del sistema se expande, conserva las mismas vulnerabilidades fundamentales.

Patrones históricos: casos de falla de 2020 a 2025

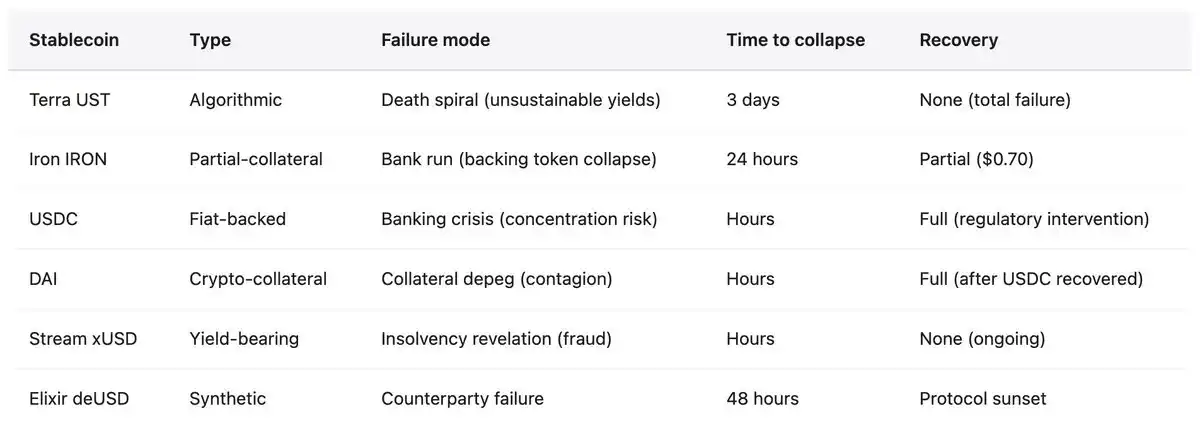

El colapso de Stream Finance no es nuevo ni sin precedentes. Durante los últimos cinco años, el ecosistema DeFi ha visto fallas repetidas de stablecoins, cada vez exponiendo vulnerabilidades estructurales similares, pero la industria repite los mismos errores a mayor escala. El patrón es altamente consistente: las stablecoins algorítmicas o parcialmente colateralizadas atraen depósitos con rendimientos altos insostenibles, donde los ingresos no provienen de ganancias reales sino que dependen de la emisión de tokens o de nuevas entradas de fondos. Los protocolos operan en estructuras de apalancamiento excesivo, ratios de colateral real opacos y dependencias cíclicas: el protocolo A apoya al protocolo B, que a su vez apoya al protocolo A. Una vez que cualquier shock revela insolvencia en los activos subyacentes o los subsidios no pueden mantenerse, comienza una corrida. Los usuarios se apresuran a retirar, los valores del colateral colapsan, las cascadas de liquidación se activan y toda la estructura se desintegra en cuestión de días o incluso horas. El riesgo se extiende a los protocolos que aceptan la stablecoin fallida como colateral o mantienen posiciones relacionadas.

Mayo 2022: Terra (UST/LUNA)

Pérdida: $45 mil millones de capitalización de mercado se evaporaron en tres días. UST es una stablecoin algorítmica respaldada por LUNA a través de un mecanismo de señoreaje. El protocolo Anchor ofrece rendimientos insostenibles de hasta el 19.5% en depósitos de UST, con alrededor del 75% de UST depositado en el protocolo ganando recompensas. El sistema dependía de entradas continuas de fondos para mantener la estabilidad. Disparador: $375 millones retirados de Anchor el 7 de mayo, seguidos de ventas masivas de UST que llevaron a la desestabilización. Los usuarios que salieron intercambiaron UST por LUNA, aumentando el suministro de LUNA de 346 millones a 65 billones en tres días, desencadenando una espiral de muerte y casi llevando a cero ambos tokens. El colapso no solo acabó con los inversores individuales, sino que también llevó al cierre de importantes plataformas de préstamos cripto como Celsius, Three Arrows Capital, Voyager Digital, entre otras. El fundador de Terra, Do Kwon, fue arrestado en marzo de 2023 y enfrenta múltiples cargos de fraude.

Junio 2021: Iron Finance (IRON/TITAN)

Pérdida: $20 mil millones de TVL eliminados en 24 horas. IRON parcialmente colateralizado, 75% USDC + 25% TITAN. El protocolo atrajo fondos a través de incentivos de hasta 1700% APY. Cuando los grandes titulares comenzaron a redimir IRON por USDC, las ventas de TITAN se intensificaron, haciendo colapsar el precio de $64 a $0.00000006, destruyendo el colateral de IRON. Lección: La colateralización parcial es insuficiente bajo presión, y los mecanismos de arbitraje fallan en circunstancias extremas, especialmente cuando el token colateral en sí mismo entra en una espiral de muerte.

Marzo 2023: USDC

Desestabilización: Reservas de $3.3 mil millones atrapadas en el colapsado Silicon Valley Bank llevaron a una caída del precio a $0.87 (13% de pérdida). Se suponía que este era un "evento imposible", ya que USDC es una stablecoin fiduciaria "totalmente respaldada" con auditorías regulares. La estabilidad se reanudó solo después de que la FDIC invocara excepciones de riesgo sistémico y SVB asegurara los depósitos. Transmisión de riesgo: Desencadenó la desestabilización de DAI ya que más del 50% de su colateral estaba en USDC, lo que llevó a más de 3400 liquidaciones en Aave por un total de $24 millones. Prueba de que incluso las stablecoins que cumplen con las normas enfrentan riesgos de concentración, dependiendo de la estabilidad del sistema bancario tradicional.

Noviembre 2025: Stream Finance (xUSD)

Pérdida: $93 millones de pérdida directa, exposición total del ecosistema $285 millones. Mecanismo: Préstamos recursivos para crear activos sintéticos sin colateral (expansión del colateral real en 7.6x). El 70% de los fondos fluyeron hacia estrategias fuera de la cadena gestionadas de forma anónima sin prueba de reserva. Estado actual: Precio de trading de xUSD entre $0.07-$0.14 (bajada del 87%-93% desde la paridad), liquidez mínima, congelaciones de retiro indefinidas. Se han presentado múltiples demandas, Elixir sale completamente, los fondos de la industria se retiran masivamente de las stablecoins con rendimiento.

Todos los casos presentados exhiben un patrón de falla común.

- Rendimiento alto insostenible: Terra (19.5%), Iron (1700% APY), Stream (18%) todos ofrecen retornos desconectados de los ingresos reales.

- Dependencia circular: UST-LUNA, IRON-TITAN, xUSD-deUSD todos presentan un patrón de falla que se refuerza mutuamente, donde el colapso de uno inevitablemente arrastra al otro.

- Falta de transparencia: Terra oculta el costo del subsidio de Anchor, Stream oculta el 70% de las operaciones fuera de la cadena, Tether ha enfrentado repetidas dudas sobre la composición de sus reservas.

- Colateralización parcial o colateral autoemitido: Depender de tokens volátiles o autoemitidos desencadena una espiral de muerte bajo presión, ya que el valor del colateral se desploma justo cuando más necesita soportar.

- Manipulación de oráculos: Los feeds de precios congelados o manipulados dificultan la liquidación normal, convirtiendo el descubrimiento de precios en un juego de confianza, con deudas incobrables acumulándose hasta que el sistema es insolvente.

La conclusión no podría ser más clara: las stablecoins no son estables. Solo son "aparentemente estables", hasta que dejan de serlo, y esta transformación a menudo ocurre en cuestión de horas.

Falla del oráculo y colapso de la infraestructura

Al inicio del colapso de Stream, el problema del oráculo quedó expuesto de inmediato. A medida que el precio real de mercado de xUSD caía a $0.23, muchos protocolos de préstamo tenían precios de oráculo codificados en $1.00 o más para evitar liquidaciones en cascada. Esta práctica, destinada a mantener la estabilidad, resultó en una desconexión fundamental entre el comportamiento del protocolo y la realidad del mercado. Esto no fue un fallo técnico, sino una política creada por humanos. Muchos protocolos optaron por actualizaciones manuales de oráculos para evitar liquidaciones provocadas por fluctuaciones breves. Sin embargo, cuando las caídas de precios reflejan una insolvencia genuina en lugar de una presión temporal, este enfoque conduce a consecuencias catastróficas.

Los protocolos enfrentaron un dilema irresoluble:

Usar precios en tiempo real: El riesgo radica en ser manipulado durante la volatilidad, provocando liquidaciones en cascada, como se vio en octubre de 2025, con consecuencias devastadoras.

Usar precios retrasados o precio promedio ponderado por tiempo (TWAP): Incapaz de abordar la bancarrota real y la acumulación de deuda incobrable, Stream Finance es un ejemplo claro, donde el oráculo mostraba $1.26, pero el precio real era solo $0.23, lo que resultó en que solo MEV Capital incurriera en $650,000 en deuda incobrable.

Uso de intervención manual: Introducción de centralización, intervención discrecional y la capacidad de enmascarar la bancarrota congelando el oráculo. Los tres esquemas han llevado a pérdidas en el rango de cientos de millones a decenas de miles de millones de dólares.

Capacidad de infraestructura bajo presión

Tras el colapso de la infraestructura de Harvest Finance en octubre de 2020, el TVL cayó de $1 mil millones a $599 millones debido a un exploit de $24 millones que provocó retiros por pánico de los usuarios. La lección fue clara: los sistemas de oráculos deben considerar la capacidad de la infraestructura bajo eventos de estrés, los mecanismos de liquidación deben tener límites de tasa y disyuntores, y las plataformas de trading deben mantener una capacidad de redundancia diez veces superior a la carga normal.

Sin embargo, para octubre de 2025, esta lección no se había aprendido a nivel institucional. Cuando millones de cuentas enfrentaron liquidaciones simultáneamente, miles de millones de dólares en posiciones se cerraron en una hora, los libros de órdenes quedaron en blanco debido al agotamiento de las órdenes de compra y la sobrecarga del sistema impidió colocar órdenes, la falla de la infraestructura fue tan completa como la del oráculo. Existían soluciones técnicas, pero no se implementaron porque reducían la eficiencia normal y añadían costos, costos que podrían haberse convertido en ganancias.

Si no puedes identificar la fuente de tus ingresos, no estás obteniendo ingresos; estás pagando la factura de las ganancias de otra persona. Este principio no es complejo, sin embargo, miles de millones de dólares todavía se vierten en estrategias de caja negra porque la gente prefiere creer una mentira cómoda antes que enfrentar una verdad incómoda. El próximo Stream Finance ya está en funcionamiento.

Las stablecoins no son estables. Las finanzas descentralizadas no son ni descentralizadas ni seguras. Los ingresos sin una fuente clara no son ganancias, sino pillaje con un reloj de cuenta regresiva. Esto no es una opinión, sino un hecho validado a un gran costo. La única pregunta es si tomaremos medidas o repetiremos el escenario de $200 mil millones. La historia sugiere lo segundo.

También te puede interesar

Análisis de la zona de 'max pain' de Bitcoin y su posible recuperación

El líder en el espacio de DEX perpetuos, ¿cómo ve la tendencia futura de HYPE?

Burbujas financieras: De la desigualdad de riqueza a las consecuencias económicas

Las burbujas financieras se alimentan de la desigualdad y el crédito excesivo. Opera de forma segura con WEEX.

El auge y la resiliencia de las stablecoin: Navegando el complejo mundo de las criptomonedas

Las stablecoin son fundamentales para conectar las finanzas tradicionales con la economía digital, ofreciendo estabilidad.

El Individuo Soberano: Navegando sociedades descentralizadas en la era digital

Dinámica del mercado: el rally de Nvidia y el precio de Bitcoin

Puntos clave: El excelente desempeño financiero de Nvidia impulsó su valor de mercado, contrastando con la caída de Bitcoin.

La era del renacimiento de la privacidad: transformando el panorama blockchain

La transformación de la riqueza: de las criptomonedas al oro

Puntos clave: Los multimillonarios de las criptomonedas están diversificando sus activos, con un cambio significativo hacia el oro. Le Freeport en Singapur actúa como un refugio seguro.

Análisis de las últimas tendencias en el mercado de criptomonedas

Puntos clave: EE. UU. reportó un aumento inesperadamente alto en las nóminas no agrícolas, pero enfrenta desafíos macroeconómicos.

La era de la privacidad en blockchain: Un nuevo amanecer

La transparencia de blockchain evoluciona y la privacidad se vuelve esencial para la adopción masiva de criptomonedas.

Predicción Bitcoin y tendencias bursátiles: Pronóstico para 2026

La dinámica del mercado muestra a Bitcoin como un activo de riesgo, moviéndose en conjunto con las acciones durante períodos de...

Perspectivas del mercado tecnológico: análisis de los últimos cambios y predicciones para el panorama financiero

Conclusiones clave sobre los volátiles mercados financieros: las recientes fluctuaciones del mercado demuestran la complejidad de las condiciones económicas actuales, con factores como...

Análisis del mercado de criptomonedas: Dinámicas y futuro

Conclusiones clave: La recuperación del mercado de criptomonedas está impulsada por proyectos innovadores y resiliencia.

La evolución e impacto de las tesorerías de activos digitales: un análisis profundo

Las Digital Asset Treasuries (DATs) son una innovación financiera clave que conecta el exchange de criptomonedas con las finanzas.

Hyperliquid: El futuro de los DEX perpetuos y las tendencias del mercado

Puntos clave: Hyperliquid emplea un modelo agresivo de recompra de tokens donde el 97% de sus comisiones se utilizan para…

Cajeros de criptomonedas: ¿conveniencia o una trampa?

Los cajeros de criptomonedas permiten convertir efectivo en criptomonedas, pero se han convertido en una herramienta para estafadores.

Gestores de fondos DeFi: Auge y riesgos potenciales

Conozca el papel de los gestores de fondos DeFi en el ecosistema blockchain y los riesgos para los inversores. Opere en un exchange de criptomonedas seguro.

El modelo de "vender palas": éxito en tecnología y criptomonedas

Descubre por qué vender herramientas a los participantes del mercado es más rentable que operar. Optimiza tu trading en el exchange de criptomonedas WEEX.

Análisis de la zona de 'max pain' de Bitcoin y su posible recuperación

El líder en el espacio de DEX perpetuos, ¿cómo ve la tendencia futura de HYPE?

Burbujas financieras: De la desigualdad de riqueza a las consecuencias económicas

Las burbujas financieras se alimentan de la desigualdad y el crédito excesivo. Opera de forma segura con WEEX.

El auge y la resiliencia de las stablecoin: Navegando el complejo mundo de las criptomonedas

Las stablecoin son fundamentales para conectar las finanzas tradicionales con la economía digital, ofreciendo estabilidad.

El Individuo Soberano: Navegando sociedades descentralizadas en la era digital

Dinámica del mercado: el rally de Nvidia y el precio de Bitcoin

Puntos clave: El excelente desempeño financiero de Nvidia impulsó su valor de mercado, contrastando con la caída de Bitcoin.