Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

¿Qué es el rol de Curator en DeFi? ¿Podría ser el caballo oscuro de este ciclo?

Título del artículo original: "¿Qué es el rol de Curator en DeFi? ¿Podría ser una mina terrestre en este ciclo?"

Autor del artículo original: Azuma, Odaily Planet Daily

Tras dos incidentes de seguridad importantes consecutivos (Balancer, Stream Finance), el problema de la seguridad en DeFi ha vuelto a ocupar un lugar central, especialmente el incidente de Stream Finance, que expuso el riesgo potencial significativo asociado con el rol de Curator, que ha sido fundamental en el mercado DeFi.

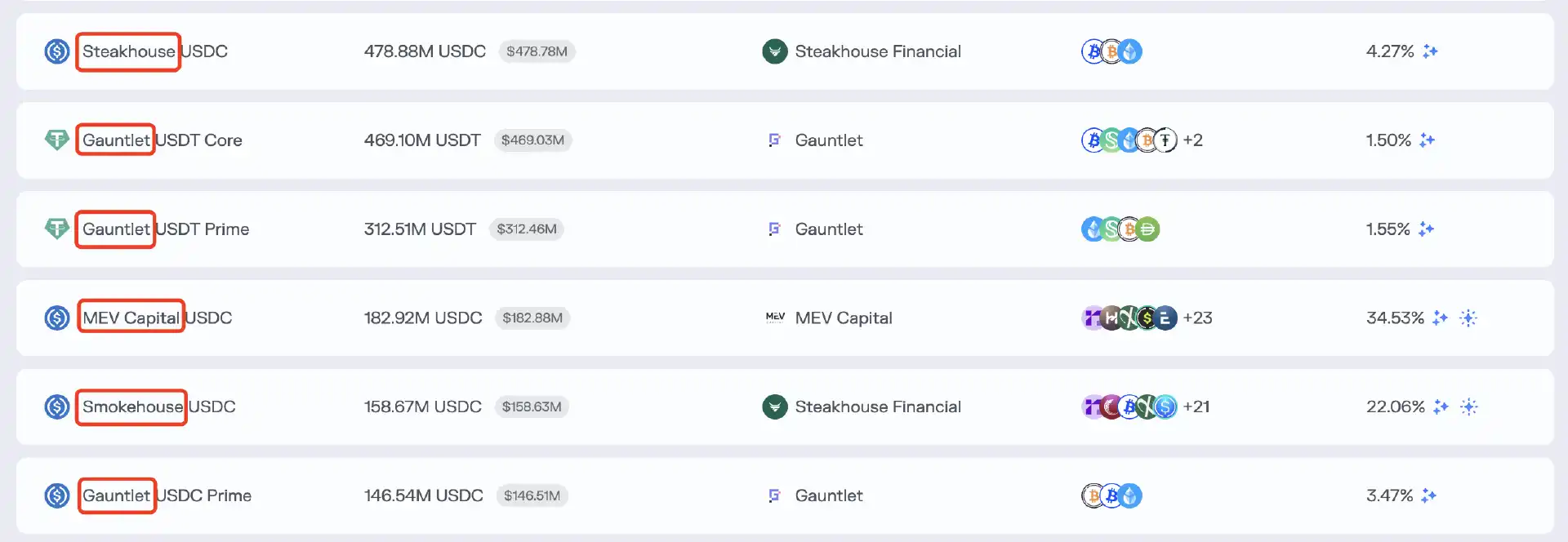

El llamado Curator existe principalmente en los protocolos de lending DeFi (como Euler y Morpho, afectados por el incidente de Stream esta vez), y generalmente se refiere a una persona o equipo responsable de diseñar, implementar y gestionar una "bóveda enfocada estratégicamente" específica. Los Curators suelen encapsular estrategias de rendimiento complejas en bóvedas fáciles de usar, lo que permite a los usuarios comunes "ganar intereses con un depósito de un solo clic", mientras que el Curator determina la estrategia de rendimiento específica para los activos en el backend, como los pesos de asignación de activos, la gestión de riesgos, los períodos de reequilibrio, las reglas de retiro y más.

Nota de Odaily: La imagen anterior muestra la bóveda de Curator en Morpho, donde entidades como Steakhouse, Gauntlet, etc., representan los nombres de las entidades Curator responsables de diseñar, implementar y gestionar la bóveda.

A diferencia de los servicios tradicionales de gestión de patrimonio centralizados, los Curators no pueden acceder ni controlar directamente los fondos de los usuarios. Los activos depositados por los usuarios en los protocolos de lending siempre se mantendrán en smart contracts sin custodia, y los permisos del Curator se limitan a configurar y ejecutar operaciones de estrategia a través de interfaces de contrato, con todas las operaciones sujetas a las restricciones de seguridad del contrato.

Demanda del mercado de Curators

La intención original de los Curators era aprovechar sus capacidades profesionales de gestión de estrategias y control de riesgos para abordar los problemas de coincidencia de oferta y demanda del mercado: ayudando tanto a los usuarios comunes que luchan por seguir el ritmo del panorama DeFi cada vez más complejo a maximizar sus ganancias, como ayudando a los protocolos de lending a expandir el TVL mientras se reduce la probabilidad de eventos sistémicos.

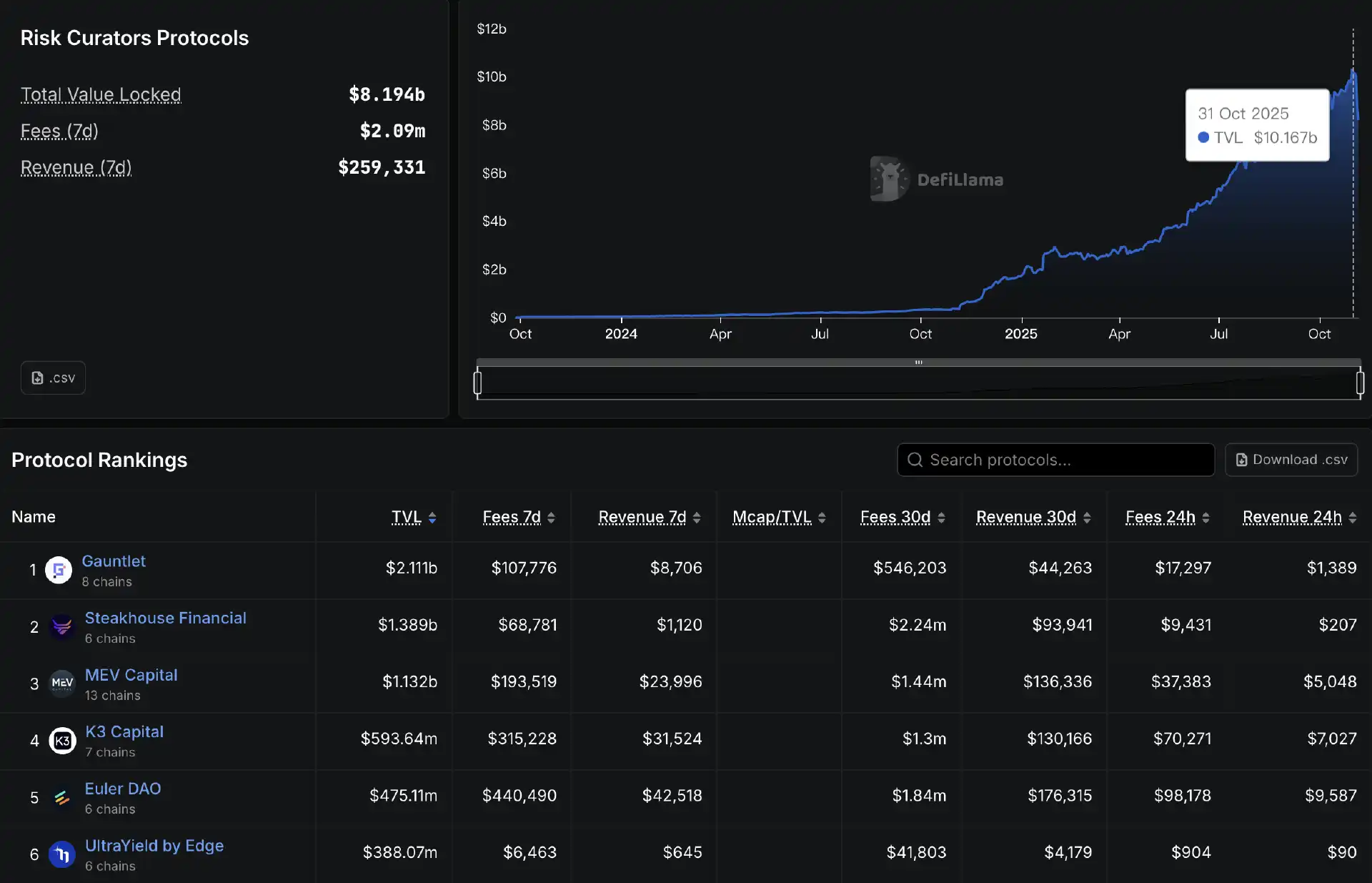

Dado que los pools de activos curados por Curators a menudo ofrecen rendimientos más atractivos que los mercados de lending tradicionales (como Aave), este modelo atrae naturalmente entradas de capital. Los datos de Defillama muestran que el tamaño total de los pools de activos gestionados por Curators ha crecido rápidamente durante el último año, superando los 10 mil millones de dólares el 31 de octubre y situándose actualmente en 8.19 mil millones de dólares al momento de escribir este artículo.

En una competencia feroz, Gauntlet, Steakhouse, MEV Capital y K3 Capital se han convertido gradualmente en los mayores gestores de Curator, cada uno gestionando miles de millones de dólares en fondos. Al mismo tiempo, protocolos como Euler y Morpho, que se centran en el modelo de pool de fondos de Curator, también han visto un rápido crecimiento en el TVL, alcanzando con éxito una posición destacada en el mercado.

Modelo de ganancias del Curator

Hasta este punto, el papel del Curator parece bastante claro y tiene suficiente demanda de mercado. Entonces, ¿por qué esto se ha convertido en un riesgo potencial que amenaza al mundo DeFi hoy en día?

Antes de analizar los riesgos, primero debemos entender la lógica de ganancias del negocio de Curator. Los Curators obtienen ganancias principalmente de las siguientes maneras:

· Tarifa de rendimiento: Después de que la estrategia genera ingresos, el Curator toma un cierto porcentaje de la ganancia neta;

· Tarifa de gestión de activos: Basado en los activos totales del pool de fondos, se cobra un cierto porcentaje anual;

· Incentivos y subsidios del protocolo: Los protocolos de lending generalmente proporcionan incentivos en token a los Curators para alentarlos a crear nuevas estrategias de alta calidad;

· Ingresos derivados de la marca: Por ejemplo, el Curator también puede lanzar productos o incluso token después de establecer su marca.

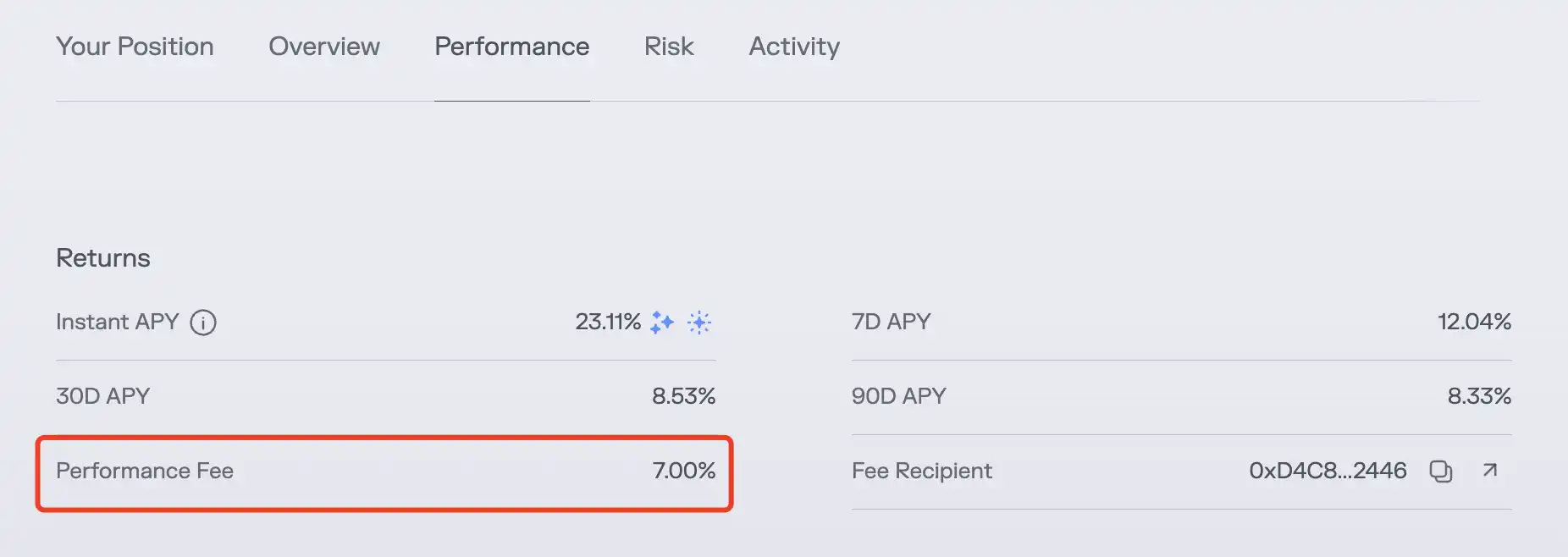

En realidad, la tarifa de rendimiento es la fuente de ingresos más común para los Curators. Como se muestra en la figura a continuación, en el pool de fondos de USDC en la red principal de Ethereum gestionado por MEV Capital, Morpho recibe una tarifa de rendimiento del 7%.

Este modelo de ganancias determina que cuanto mayor sea el tamaño del pool de fondos gestionado por el Curator y mayor sea el rendimiento de la estrategia, mayor será la ganancia del Curator; por supuesto, teóricamente, un Curator también puede aumentar los ingresos aumentando el porcentaje de la tarifa. Sin embargo, en un mercado relativamente competitivo, ningún Curator se atreve a quitarle la comida de la boca a los usuarios fácilmente.

Al mismo tiempo, dado que la mayoría de los usuarios que depositan no son sensibles a las diferencias de marca de los Curators, elegir en qué pool depositar a menudo depende únicamente del número de APY mostrado públicamente. Esto hace que el nivel de atractivo del pool de fondos esté directamente vinculado al rendimiento de la estrategia, convirtiendo al rendimiento de la estrategia en el factor central que determina en última instancia la situación de ganancias del Curator.

El entorno impulsado por el rendimiento conduce a riesgos cada vez más ignorados

Los lectores atentos pueden haber sentido ya el problema en cuestión. En un modelo impulsado por el rendimiento, los Curators solo están motivados a buscar constantemente "oportunidades" de mayor rendimiento para lograr mayores ganancias. Sin embargo, el rendimiento y el riesgo a menudo están correlacionados positivamente, lo que lleva a un escenario en el que algunos Curators desdibujan gradualmente las consideraciones de seguridad, optando por asumir riesgos justificando: "Después de todo, el capital pertenece al usuario, mientras que la ganancia es mía".

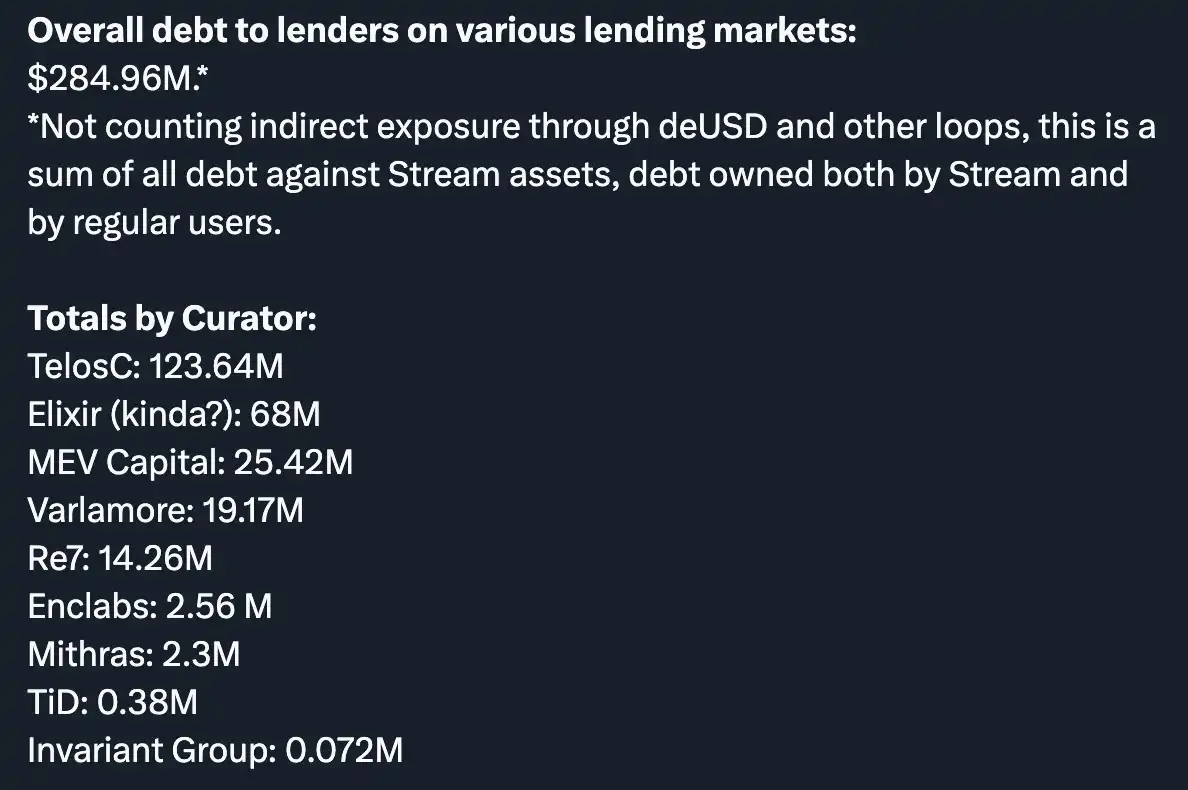

Usando a Stream Finance como ejemplo, una razón importante que causa un impacto tan significativo es que algunos Curators en Euler y Morpho (incluidos MEV Capital, Re7 y otras marcas conocidas) ignoraron el riesgo y asignaron fondos al mercado xUSD de Stream Finance. Esto afectó directamente a los usuarios que depositaron fondos en el pool de liquidez de Curator relevante, causando posteriormente incumplimientos en el protocolo de lending e indirectamente expandiendo el impacto.

Nota de Odaily: La imagen muestra la compilación de la comunidad DeFi YAM de varias posiciones de deuda de Curators en el incidente de Stream Finance.

Antes del incidente de Stream Finance, varios días antes, múltiples líderes de opinión clave (KOL) e instituciones, incluido CBB (@Cbb0fe), habían advertido sobre los riesgos potenciales de transparencia y apalancamiento de xUSD. Sin embargo, estos Curators aparentemente eligieron ignorar las advertencias.

Por supuesto, no todos los Curators se vieron afectados por el incidente de Stream Finance. Los principales Curators como Gauntlet, Steakhouse y K3 Capital nunca desplegaron fondos en xUSD, lo que demuestra que al cumplir con sus responsabilidades de seguridad de manera efectiva, los Curators, como entidades profesionales, son capaces de identificar y mitigar los riesgos potenciales.

¿Desencadenarán los Curators mayores riesgos?

Tras el incidente de Stream Finance, la atención se ha desplazado a los Curators y los riesgos potenciales que pueden causar.

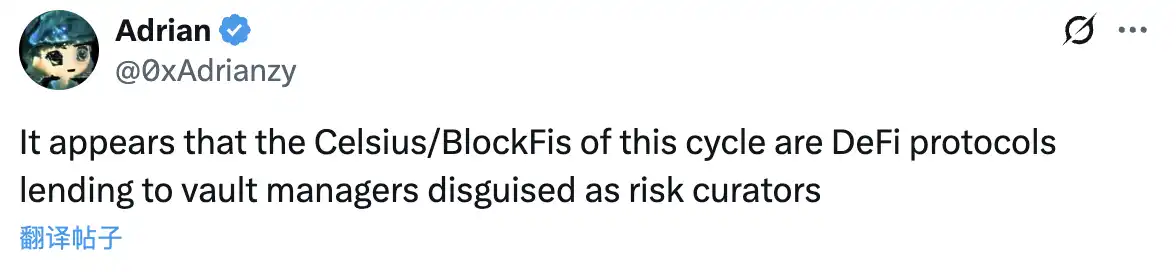

El analista de inversiones de Chorus One, Adrian Chow, publicó recientemente un artículo comparando directamente al Curator y su protocolo de lending relacionado con Celsius y BlockFi en este ciclo. De hecho, desde una perspectiva puramente basada en datos, el pool de fondos de Curator, con un valor total superior a los 8 mil millones de USD, tiene una escala de impacto comparable a los eventos de cisne negro del ciclo anterior. Además, la presencia generalizada de Curator en los protocolos de lending convencionales implica una influencia significativa que no puede ignorarse.

Entonces, ¿realmente desencadenará el Curator un incidente de riesgo a mayor escala en este ciclo? Esta es una pregunta difícil de responder. Mirando la intención original de la existencia del Curator, el papel de esta entidad debería haber sido reducir el riesgo individual del usuario a través de sus capacidades de gestión especializadas, pero su modelo de negocio y su camino de ganancias han hecho que el propio Curator sea un punto de entrada vulnerable para el riesgo de centralización. Por ejemplo, si múltiples protocolos de lending en el mercado dependen de unos pocos Curators, una desviación en su modelo (como precios de oráculo incorrectos) podría conducir a configuraciones erróneas simultáneas de todos los parámetros, impactando consecuentemente múltiples pools de fondos simultáneamente.

Otro punto que vale la pena mencionar es que en el entorno de mercado actual, muchos usuarios que depositan fondos en protocolos de lending ni siquiera son plenamente conscientes del papel del Curator, sino que simplemente creen que están depositando fondos en un protocolo de lending bien conocido para ganar intereses. Esto lleva a que el papel y la responsabilidad del Curator se oscurezcan, y en caso de un incidente, es el protocolo de lending el que debe enfrentar directamente la indignación y la rendición de cuentas de los usuarios, impulsando aún más a algunos Curators a perseguir ganancias de manera demasiado agresiva.

El fundador de DeFiance Capital, Arthur, también discutió este fenómeno ayer: “Es por eso que siempre he sido escéptico sobre los modelos de lending DeFi basados en Curator. Las plataformas de lending asumen el riesgo de reputación y la responsabilidad de cuidar a los usuarios. Les guste o no, algunos Curators mal gestionados y que no cumplen con las normas también pueden afectar a la plataforma”.

Personalmente, no creo que aprovechar al Curator para operar pools de fondos sea un modelo de negocio fallido, y también tengo fondos depositados en algunos pools de fondos de Curator (actualmente solo en Steakhouse). Sin embargo, también reconozco que las tendencias agresivas de algunos Curators pueden generar una gama más amplia de riesgos, y la razón subyacente de esta situación radica en la insuficiencia de la base de usuarios y algunos Curators en términos de control de riesgos. Además, debido a la naturaleza impulsada por las ganancias mencionada anteriormente, estos últimos pueden tener factores subjetivos en juego.

Si bien siempre instamos a los usuarios a evaluar el protocolo, el pool de liquidez y la configuración de la estrategia por su cuenta, esto es evidentemente difícil de lograr, ya que la mayoría de los usuarios carecen del tiempo, la experiencia o la voluntad para hacerlo. En este contexto, la mayoría de los usuarios asignan inconscientemente sus fondos a un pool de liquidez de Curator con un rendimiento generalmente más alto, impulsando así el rápido crecimiento del tamaño del fondo gestionado por el Curator. A su vez, algunos Curators son expertos en aprovechar esta situación para atraer más fondos, utilizando estrategias más agresivas para aumentar el rendimiento del pool y luego atrayendo más entradas de fondos a través de rendimientos más altos.

¿Cómo mejorar la situación actual?

El crecimiento siempre conlleva dolores de crecimiento. Si bien el incidente de Stream Finance ha asestado otro golpe al mercado DeFi, puede servir como una oportunidad para que los usuarios mejoren su comprensión de los Curators y para que el mercado mejore las restricciones sobre el comportamiento del Curator.

Desde la perspectiva del usuario, todavía recomendamos a los usuarios realizar una investigación exhaustiva tanto como sea posible. Antes de depositar fondos en un pool de liquidez de Curator específico, preste atención a la reputación de la entidad Curator y al diseño del pool relacionado. Las consideraciones de investigación incluyen, entre otras:

· ¿Existen modelos de riesgo o informes de pruebas de estrés disponibles públicamente?

· ¿Es transparente el límite de permiso? ¿Está sujeto a restricciones de firma múltiple o gobernanza?

· ¿Cuál es la frecuencia de retiro de estrategias pasadas y cómo se desempeñan en condiciones extremas de mercado?

· ¿Ha habido alguna auditoría de terceros?

· ¿Están alineados los mecanismos de incentivos con los intereses de los usuarios?

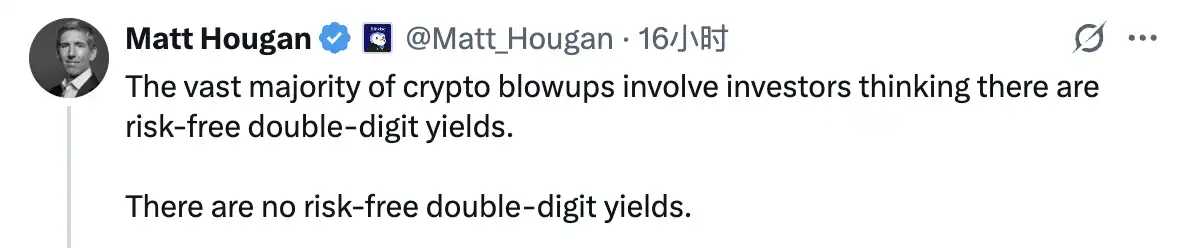

Lo más importante es que los usuarios deben darse cuenta de que el riesgo siempre está correlacionado positivamente con el rendimiento. Antes de tomar decisiones de asignación de fondos, es mejor pensar en los escenarios más extremos y tener en cuenta esta cita del Director de Inversiones de Bitwise, Matt Hougan: "La gran mayoría de los colapsos de criptomonedas han ocurrido porque los inversores creían en rendimientos de dos dígitos sin riesgo, que simplemente no existen en el mercado".

En cuanto a los Curators, necesitan mejorar tanto la autoconciencia del riesgo como las capacidades de control de riesgos. La firma de investigación DeFi Tanken Capital ha resumido los requisitos clave para un excelente Curator en términos de control de riesgos, que incluyen específicamente:

· Poseer una fuerte conciencia de cumplimiento en el sector financiero tradicional;

· Gestión de riesgos de cartera y optimización de rendimientos;

· Comprensión de nuevos token y mecanismos DeFi;

· Familiaridad con oráculos y smart contracts;

· Capacidad para monitorear el mercado y realizar reasignaciones inteligentes.

En cuanto a un protocolo de lending directamente asociado con el Curator, la optimización continua de las restricciones sobre el Curator debe lograrse a través de medidas como exigir al Curator que divulgue el modelo de política, validar de forma independiente los datos del modelo, introducir un mecanismo de slashing de staking para mantener la responsabilidad hacia el Curator, evaluar regularmente el desempeño del Curator y decidir si reemplazarlo. Solo a través de un monitoreo activo continuo, minimizando el espacio de riesgo tanto como sea posible, se puede evitar de manera más efectiva la resonancia de riesgo de todo el sistema.

También te puede interesar

El precio de la moneda de Binance se dispara un 15x hasta su máximo histórico, salvado por tres líneas de vida del mercado alcista

¿Los robots reemplazarán a los humanos? ¡Él dice que no!

Por qué la defensa de los $76,000 de Bitcoin es clave para los resultados de MicroStrategy

Apocalipsis cripto inminente, advierte el experto que predijo la crisis financiera de 2008

Nouriel Roubini predice un apocalipsis total para el mercado de criptomonedas, afirmando que carece de casos de uso reales más allá del crimen…

Las mejores oportunidades de airdrop del mes: enero de 2026

Esta guía destaca cinco protocolos prometedores sin token para oportunidades tempranas de airdrop en enero de 2026, seleccionados para ayudar a los usuarios…

De maravilla de la IA a ser expuesto como "IA que imita humanos": Moltbook solo tardó 4 días

Un trade ganador de $70K: Cómo el fundador de Ethereum juega en el mercado de predicciones

Predicción de precios de criptomonedas hoy: 30 de enero para XRP, Solana, Bitcoin

Puntos clave: Bitcoin ha caído por debajo de los $82,000, generando preocupaciones sobre su próximo soporte potencial en los $74,000. XRP ha…

Ganancia promedio por persona de 90 millones de dólares, el mayor comprador privado de oro de la Tierra

El precio de LINK ha caído más de la mitad desde su máximo, pero alguien acumuló silenciosamente 100 millones de tokens durante el "crash del 10/11"

Actualización del evento | Consensus HongKong 2026 se llevará a cabo del 10 al 12 de febrero

Contenido original bloqueado: Importancia de la gestión de APIs

Puntos clave: La gestión de APIs es crucial para prevenir interrupciones por solicitudes excesivas. Implementar controles y monitoreo efectivos…

BlackRock reconoce notablemente a Ethereum, el volumen trading de stablecoin supera a Visa, ¿cuáles son las actualizaciones clave en el ecosistema principal?

Predicción de la fundadora de ARK para 2026: pico del oro, rebote del dólar y Bitcoin con movimiento de precio independiente

La victoria legal de Grayscale sobre la SEC impulsa las esperanzas de un ETF de Bitcoin

Puntos clave: Grayscale Investments ha revocado con éxito la decisión de la SEC, avanzando en la perspectiva de convertir su fideicomiso GBTC en un ETF…

El retraso de la Ley CLARITY podría beneficiar al sector cripto

Puntos clave: El estancamiento de la Ley CLARITY se considera beneficioso para la industria de las criptomonedas, ya que la sobrerregulación…

La bailarina de Wall Street, el asistente de Vance y el liderazgo de un banco centenario

Controversia por sobre-suscripción en la ICO de Trove, lanzamiento del estándar ERC-8004 de Ethereum, ¿qué está comentando la comunidad cripto internacional hoy?

El precio de la moneda de Binance se dispara un 15x hasta su máximo histórico, salvado por tres líneas de vida del mercado alcista

¿Los robots reemplazarán a los humanos? ¡Él dice que no!

Por qué la defensa de los $76,000 de Bitcoin es clave para los resultados de MicroStrategy

Apocalipsis cripto inminente, advierte el experto que predijo la crisis financiera de 2008

Nouriel Roubini predice un apocalipsis total para el mercado de criptomonedas, afirmando que carece de casos de uso reales más allá del crimen…

Las mejores oportunidades de airdrop del mes: enero de 2026

Esta guía destaca cinco protocolos prometedores sin token para oportunidades tempranas de airdrop en enero de 2026, seleccionados para ayudar a los usuarios…