همه منتظر پایان جنگ هستند، اما آیا قیمت نفت نشان دهنده یک درگیری طولانی مدت است؟

عنوان اصلی: نفت، جنگ است

نویسنده اصلی: گرت

ترجمه: پگی، بلاک بیتس

یادداشت سردبیر: در حالی که بازار هنوز نوسانات قیمت نفت را به عنوان یک «متغیر نتیجه» جنگ در نظر میگیرد، این مقاله استدلال میکند که آنچه واقعاً باید درک شود این است که چگونه خود جنگ از طریق نفت قیمتگذاری میشود.

با ادامه انسداد تنگه هرمز، سیستم عرضه جهانی نفت مجبور به بازسازی ساختار خود شده است - خریداران آسیایی به طور گسترده به نفت خام ایالات متحده روی آوردهاند، نفت خام وست تگزاس اینترمدیت از برنت پیشی گرفته است و این نشاندهنده یک تغییر ساختاری در مکانیسمهای قیمتگذاری و جریانهای تجاری است. تفاوتهای کوتاهمدت را میتوان با قراردادها توضیح داد، اما در سطحی عمیقتر، سوال این است که «چه کسی هنوز میتواند عرضه کند؟»

نویسنده در ادامه اشاره میکند که قضاوت نادرست کلیدی در بازار فعلی در قیمت نیست، بلکه در زمان است. منحنی آتی همچنان یک فرضیه را مطرح میکند: اینکه درگیری در کوتاهمدت پایان خواهد یافت و عرضه بهبود خواهد یافت. با این حال، مسیر محتملتر، یک جنگ فرسایشی طولانیمدت است. این بدان معناست که قیمت بالای نفت دیگر یک شوک موقت نیست، بلکه به یک وضعیت ساختاری پایدارتر تبدیل خواهد شد و دامنه نوسان آن تغییر خواهد کرد یا به ۱۲۰ تا ۱۵۰ دلار خواهد رسید.

در این چارچوب، نفت خام دیگر فقط یک کالا نیست بلکه به «متغیر بالادستی» همه داراییها تبدیل شده است. قیمتگذاری مجدد آن از طریق نرخهای بهره، نرخ ارز، بازارهای سهام و بازارهای اعتباری اعمال خواهد شد.

بازار پیش از این شروع جنگ را پیشبینی کرده است، اما هنوز ادامه جنگ را پیشبینی نکرده است.

متن اصلی در زیر آمده است:

ترامپ به ایران ضربالاجل ده روزه داد. اون مال یه هفته پیش بود. دیروز، او دوباره به همه یادآوری کرد: شمارش معکوس حالا فقط ۴۸ ساعت است. پاسخ تهران این بود: خیر.

پنج هفته پیش، در ۲۸ فوریه که هواپیماهای جنگی آمریکا و اسرائیل به ایران حمله کردند، منطق قیمتگذاری بازار هنوز منطق یک حمله هوایی «جراحی» بود: دو هفته، حداکثر سه هفته؛ تنگه هرمز بازگشایی شد؛ قیمت نفت افزایش یافت و سپس کاهش یافت و همه چیز به حالت عادی بازگشت.

اما قضاوت ما در آن زمان این بود: خیر.

از روز اول، دیدگاه اصلی ما این بود که این جنگ ابتدا تشدید میشود و سپس احتمالاً آرام خواهد شد. محتملترین مسیر، دخالت نیروهای زمینی بود که به یک درگیری طولانی و طولانیمدت تبدیل میشد. مدت زمان تعطیلی تنگه هرمز بسیار فراتر از این فرض خواهد بود که بازار مایل به گنجاندن آن در مدلهای خود باشد. ما منطق کاملی را از نظر چارچوب مدت زمان، مدل قیمتگذاری تنگه هرمز و تحلیل متغیرهای جنگ ارائه دادهایم.

حکم اصلی ساده است: ایران نیازی به پیروزی ندارد، فقط باید هزینه جنگ را به اندازه کافی بالا ببرد تا واشنگتن را مجبور به یافتن یک استراتژی خروج کند. و این «خروج» با بازگشایی روان تنگه همراه نخواهد بود.

پنج هفته بعد، هر جنبه کلیدی این ارزیابی به تدریج اعتبارسنجی میشود. تنگه هرمز هنوز بازگشایی نشده است. قیمت نفت برنت نزدیک به ۱۱۰ دلار بسته شد. پنتاگون در حال آماده شدن برای هفتهها عملیات زمینی است. هدف جنگی ترامپ نیز از «خلع سلاح هستهای» به «بازگرداندن طرف مقابل به عصر حجر» تغییر کرده است، اما او هنوز نمیتواند به روشنی تعریف کند که «پیروزی» به چه معناست.

استقرار نیروهای زمینی، نقطه عطف تشدید تنشها است که ما آن را رصد میکردیم. واحدهای تفنگداران دریایی و هوابرد در حال حاضر در صحنه جنگ در حال آماده شدن هستند، لحظهای که اکنون قریبالوقوع است.

اما نفت از دور بعدی حملات هوایی یا اولتیماتوم بعدی حیاتیتر است.

نفت محصول جانبی این جنگ نیست؛ خود نفت در هسته جنگ قرار دارد. بازار سهام، بازار اوراق قرضه، بازار ارزهای دیجیتال، فدرال رزرو و حتی هزینههای روزانه غذای شما - همه چیز یک متغیر پاییندستی است. تا زمانی که قضاوت در مورد قیمت نفت درست باشد، هر چیز دیگری سر جای خود قرار میگیرد؛ به محض اینکه قضاوت اشتباه باشد، تمام تصمیمات دیگر بیمعنی خواهند شد.

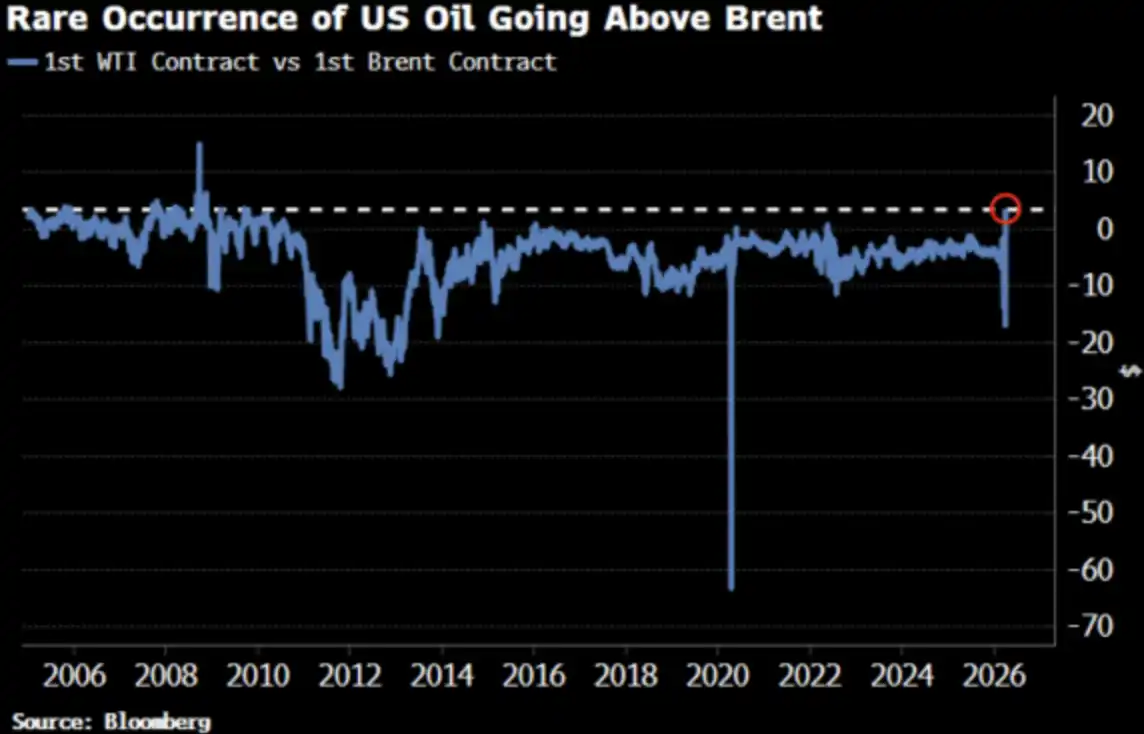

قیمت نفت خام WTI برای اولین بار از سال ۲۰۲۲ از نفت برنت پیشی گرفت، تغییری که از همین حالا توجه بازار را به خود جلب کرده است.

خوبه، باید اینجوری باشه.

WTI از برنت پیشی گرفت: همه میپرسند چرا

در تاریخ ۲ آوریل، قیمت نفت خام WTI با ۱۱۱.۵۴ دلار و قیمت نفت برنت با ۱۰۹.۰۳ دلار بسته شد. اختلاف قیمت نفت خام آمریکا (WTI) با نفت برنت ۲.۵۱ دلار بود که بیشترین اختلاف قیمت از سال ۲۰۰۹ تاکنون محسوب میشود. تنها دو هفته پیش، قیمت نفت خام آمریکا (WTI) نسبت به نفت برنت به طور قابل توجهی پایینتر بود.

همه از هم میپرسند: چه اتفاقی افتاده؟ در زیر خلاصه داستان و یک نسخه واقعبینانهتر آمده است.

خلاصه نسخه: عدم تطابق تاریخ سررسید

قرارداد ماه آینده WTI مربوط به تحویل ماه مه است، در حالی که قرارداد ماه آینده برنت به ژوئن منتقل شده است. در چنین شرایط کمبود عرضه، «تحویل زودهنگام یک ماهه» به معنای قیمت بالاتر است - وست تگزاس اینترمدیت اتفاقاً تاریخ تحویل زودتری داشت.

آدی ایمسیروویچ، تاجر نفت، با ۳۵ سال سابقه تجارت و شاغل در آکسفورد، اظهار داشت که علاوه بر هزینههای بالای حمل و نقل و بیمه که از نظر تاریخی بیسابقه است، خریداران حاضرند برای نفت خام برنت که یک ماه زودتر تحویل داده میشود، تقریباً ۳۰ دلار بیشتر در هر بشکه بپردازند. او در طول ۳۵ سال فعالیت حرفهای خود، هرگز چنین وضعیتی را تجربه نکرده بود.

این یک توضیح «در سطح مکانیسم» است - درست است اما کامل نیست.

نسخه واقعی: منحنی قیمت به طور کلی در حال تغییر است

همگرایی بین WTI و Brent فقط یک ناهماهنگی موقت در قراردادهای نزدیک به ماه نیست. بلومبرگ خاطرنشان میکند که این پدیده به وضوح در طول چندین ماه قرارداد، در کل منحنی رو به جلو، قابل مشاهده است. به عبارت دیگر، کل منحنی قیمت در حال تغییر قیمت است.

دلیلش چیست؟ تغییر در تقاضای آسیا در اواخر ماه مارس، پالایشگاههای آسیایی حدود ۱۰ میلیون بشکه نفت خام آمریکا را برای بارگیری در ماه مه خریداری کردند؛ هفته قبل از آن نیز حدود ۸ میلیون بشکه خریداری کرده بودند. کپلر پیشبینی میکند که صادرات نفت خام آمریکا به آسیا در ماه آوریل به ۱.۷ میلیون بشکه در روز برسد که نسبت به ۱.۳ میلیون بشکه در روز در ماه مارس افزایش نشان میدهد. چین، کره جنوبی، ژاپن و پالایشگاه اکسون موبیل در سنگاپور همگی نفت خام آمریکا را خریداری میکنند - زیرا در حال حاضر "تنها گزینه موجود" همین است.

تنگه هرمز همچنان بسته است. نفت خام موربان ابوظبی - نزدیکترین جایگزین برای نفت خام وست تگزاس اینترمدیت - از بازار جهانی ناپدید شده است. نفت خام آمریکا (WTI) در حال تبدیل شدن به «نفت با قیمتگذاری حاشیهای» جهانی است.

این خرید از روی وحشت نیست، بلکه یک تغییر ساختاری در جریانها است.

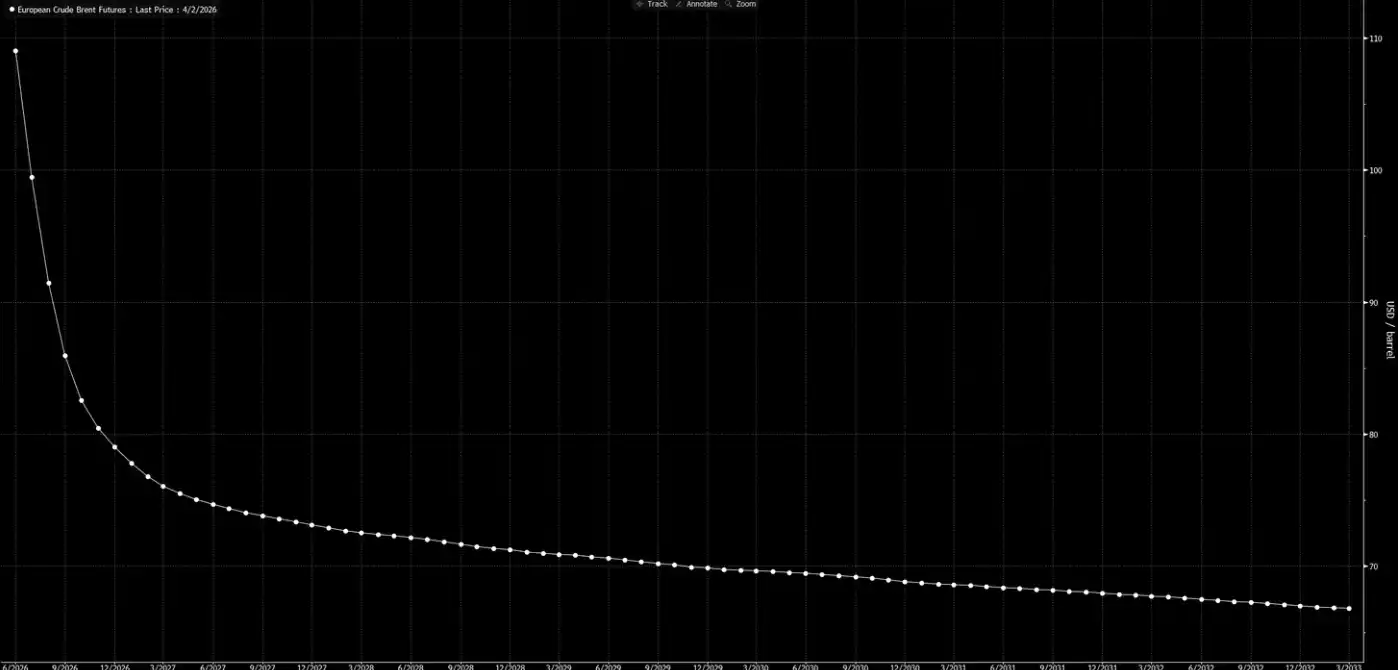

حالا، بیایید دوباره به منحنی قیمت آتی نگاه کنیم.

این منحنی یک سیگنال را منتقل میکند: این فقط یک شوک موقت است و تا کریسمس همه چیز به حالت عادی باز خواهد گشت.

ارزیابی ما این است که این منحنی «رویاپردازی» است.

سه پایان، یک مسیر پایه

ما قبلاً این چارچوب تحلیلی را در «کتابچه راهنمای سیگنالهای هفتگی» ارائه دادهایم. تاکنون هیچ تغییری رخ نداده است؛ اگر تغییری هم رخ داده باشد، احتمال سناریوی پایه بیشتر تقویت شده است.

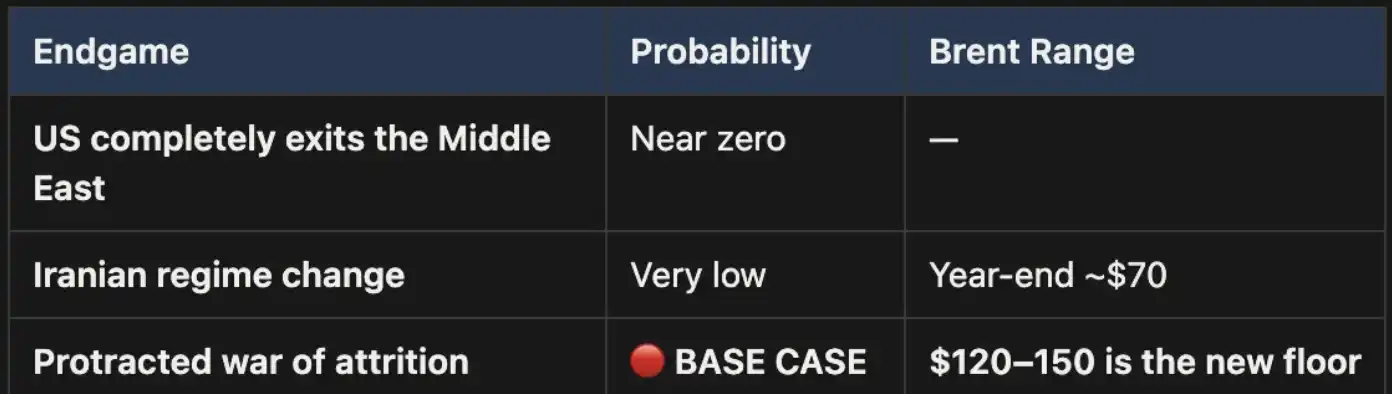

این جنگ در نهایت تنها به سه صورت پایان خواهد یافت:

سه پایان در نمودار فهرست شدهاند: اول، خروج کامل ایالات متحده از خاورمیانه؛ دوم، تغییر رژیم در ایران (مشابه عراق در سال ۲۰۰۳)؛ سوم، یک جنگ فرسایشی طولانی مدت.

پایان دادن به یکی از آنها از نظر سیاسی تقریباً غیرممکن است.

پایان دادن به مرحله دوم نیز دوام نمیآورد: شرایط زمین، الزامات نیروها و منطق در حال تکامل جنگ چریکی، همگی نشان میدهند که این مسیر پرهزینه و به سرانجام رساندن آن دشوار است. مساحت ایران سه برابر عراق و جمعیت آن تقریباً دو برابر آن است، تازه این را هم بگوییم که مناطق کوهستانی آن هیچ آرامشی به مهاجمان نمیدهد. اینجا سال ۲۰۰۳ نیست.

پایان دادن به سه بازی، سناریوی پایه است و احتمال آن بسیار بیشتر از این است. اگر این درگیری به یک جنگ فرسایشی طولانی تبدیل شود، بسته شدن تنگه هرمز ادامه خواهد یافت و قیمت نفت همچنان بالا خواهد ماند. این سطح بالا ساختاری خواهد بود، نه موقتی. منحنی قیمت آتی فعلی به وضوح به اندازه کافی این موضوع را نشان نمیدهد.

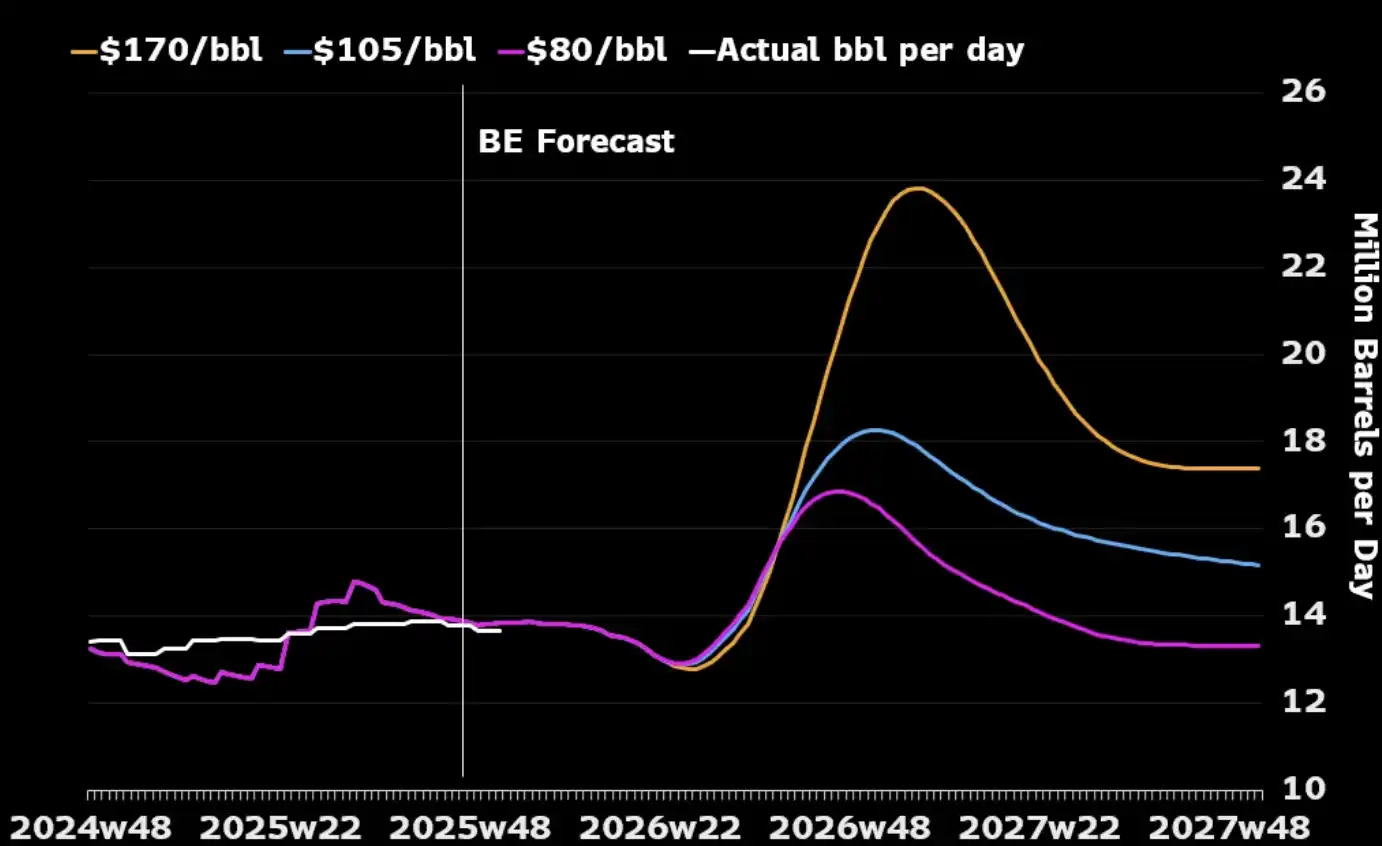

یک نکته که اغلب نادیده گرفته میشود این است: با نگاه صرف به خود صنعت نفت، یک جنگ طولانیمدت ممکن است در واقع با منافع استراتژیک ایالات متحده همسو باشد. ظرفیت تولید نفت در خاورمیانه در طول این درگیری مختل خواهد شد و خریداران جهانی را مجبور میکند به انرژی آمریکای شمالی روی آورند، زیرا منابع جایگزین کمی باقی مانده است. قیمتهای بالاتر نفت همچنین تولیدکنندگان آمریکایی را به افزایش تولید - افزایش دکلهای حفاری و افزایش سرمایهگذاری در نفت شیل - ترغیب میکند. همانطور که در نمودار زیر نشان داده شده است، تقریباً هر افزایش قابل توجه قیمت نفت در طول تاریخ، با افزایش تولید ایالات متحده در عرض ۱۲ تا ۱۸ ماه پس از آن همراه بوده است.

تنها هزینهای که ایالات متحده واقعاً باید مدیریت کند، داخلی است: چگونه از تداوم قیمت بنزین بالاتر از ۴ دلار در هر گالن در درازمدت و برانگیختن واکنشهای سیاسی جلوگیری کنیم. این یک «آستانه درد» است، نه شرایطی که زمان پایان جنگ را تعیین کند.

قیمت "حسابی"

در سناریویی که تنگه هرمز بسته باشد، قیمت ۱۱۰ دلار برنت سقف نیست، بلکه صرفاً یک نقطه شروع است. در سناریوی پایه ما، تا زمانی که تنگه هرمز بسته بماند، قیمت نفت در محدوده ۱۲۰ تا ۱۵۰ دلار حفظ خواهد شد.

با گذشت هر هفته، موجودی انبارها رو به اتمام است. دادههای UBS نشان میدهد که موجودی جهانی نفت در پایان ماه مارس به میانگین پنج ساله کاهش یافته است - و این قبل از آخرین تشدید تنشها بوده است. ارزیابی مککواری این است که اگر جنگ بیش از ۶ ماه طول بکشد و تنگه هرمز همچنان بسته بماند، ۴۰ درصد احتمال دارد که قیمت نفت به ۲۰۰ دلار برسد.

اختلاف قیمت فوری (اختلاف قیمت بین دو قرارداد اخیر برنت) به ۸.۵۹ دلار در هر بشکه افزایش یافته است. بازار حدود ۸ درصد برای «تحویل یک ماهه» هزینه اضافی میپردازد - سطحی از تنش که از سال ۲۰۰۸ تاکنون مشاهده نشده است.

با این حال، در سال ۲۰۰۸، انسداد فیزیکی ۱۵ درصد از عرضه جهانی وجود نداشت.

امروزه تقریباً همه مدلها، منحنیهای قیمت و پیشبینیهای پایان سال وال استریت بر اساس یک فرض بنا شدهاند: اینکه این درگیری پایان خواهد یافت، تنگه هرمز بازگشایی خواهد شد، قیمت نفت به حالت عادی باز خواهد گشت و جهان به وضعیت سابق خود باز خواهد گشت.

قضاوت ما این است: این اتفاق نخواهد افتاد.

انتهای منحنی رو به جلو با واقعیت همراه نشده است. بازار پیش از این «جنگ در حال وقوع» را قیمتگذاری کرده است، اما هنوز «جنگ ادامه دارد» را قیمتگذاری نکرده است. هر کاهش قیمت نفت خام قبل از بازگشایی تنگه هرمز یک فرصت است. این موضع اصلی ماست و ما در تنگنا قرار نداریم.

نفت، اولین مهره دومینو است. وقتی «نیروهای زمینی» مستقر شوند و هیچ پیروزی سریعی حاصل نشود - وقتی درگیری به فرسایشی پایدار که از روز اول پیشبینی میکردیم تبدیل شود - تغییر قیمت نفت خام به خودی خود متوقف نخواهد شد، بلکه به ترتیب به نرخ بهره، نرخ ارز، بازارهای سهام و بازارهای اعتباری نیز سرایت خواهد کرد. این اتفاقی است که بعداً خواهد افتاد.

[ لینک مقاله اصلی ]

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶