سیاهچاله مالی: استیبلکوینها در حال بلعیدن بانکها هستند

عنوان اصلی مقاله: Stablecoins, Narrow Banking, and the Liquidity Blackhole

نویسنده اصلی: @0x_Arcana

ترجمه: Peggy, BlockBeats

یادداشت سردبیر: در فرآیند دیجیتالی شدن تدریجی سیستم مالی جهانی، استیبلکوینها به آرامی به نیرویی غیرقابل انکار تبدیل میشوند. آنها نه به بانکها، صندوقهای بازار پول و نه به سیستم پرداخت سنتی تعلق دارند، با این حال در حال تغییر شکل جریان دلار، به چالش کشیدن مکانیسم انتقال سیاستهای پولی و برانگیختن بحثی عمیق درباره «نظم مالی» هستند.

این مقاله با بررسی تکامل تاریخی «بانکداری محدود» (Narrow Banking) آغاز میشود و به این میپردازد که چگونه استیبلکوینها در حال بازتولید این مدل در بلاکچین هستند و از طریق «اثر سیاهچاله نقدینگی» بر بازار اوراق قرضه خزانهداری آمریکا و نقدینگی مالی جهانی تأثیر میگذارند. در شرایطی که مقررات سیاستی هنوز به طور کامل شفاف نشده است، گسترش غیرچرخهای استیبلکوینها، ریسکهای سیستماتیک و تأثیرات کلان به موضوعات اجتنابناپذیر جدیدی در دنیای مالی تبدیل شدهاند.

در ادامه، متن اصلی مقاله آمده است:

استیبلکوینها «بانکداری محدود» را احیا میکنند

بیش از یک قرن است که اصلاحطلبان پولی به طور مداوم مفاهیم مختلفی از «بانکداری محدود» را پیشنهاد کردهاند: یعنی مؤسسات مالی که پول منتشر میکنند اما اعتبار ارائه نمیدهند. از «طرح شیکاگو» در دهه ۱۹۳۰ تا پیشنهاد مدرن «بانک محدود» (TNB)، ایده اصلی جلوگیری از هجوم به بانکها و ریسکهای سیستماتیک با الزام ناشران پول به نگهداری تنها داراییهای امن و نقد (مانند اوراق قرضه دولتی) است.

با این حال، آژانسهای نظارتی همیشه اجرای بانکداری محدود را رد کردهاند.

چرا؟ زیرا با وجود ایمن بودن از نظر تئوری، بانکهای محدود هسته سیستم بانکداری مدرن—یعنی مکانیسم خلق اعتبار—را مختل میکنند. آنها سپردهها را از بانکهای تجاری خارج کرده، وثیقههای بدون ریسک را انباشته میکنند و ارتباط بین بدهیهای کوتاهمدت و وامهای مولد را از بین میبرند.

از قضا، صنعت ارز دیجیتال اکنون مدل بانکداری محدود را در قالب استیبلکوینهای با پشتوانه فیات «احیا» کرده است. رفتار استیبلکوینها تقریباً کاملاً با بدهیهای بانکداری محدود مطابقت دارد: آنها دارای وثیقه کامل هستند، فوراً قابل بازخرید میباشند و عمدتاً توسط اوراق قرضه خزانهداری آمریکا پشتیبانی میشوند.

در دوران رکود بزرگ، پس از یک سری شکستهای بانکی، اقتصاددانان مکتب شیکاگو ایدهای را پیشنهاد کردند: جداسازی کامل خلق پول از ریسک اعتباری. طبق «طرح شیکاگو» در سال ۱۹۳۳، بانکها باید ۱۰۰٪ ذخیره در برابر سپردههای دیداری نگه میداشتند، وامها فقط میتوانستند از سپردههای مدتدار یا حقوق صاحبان سهام تأمین شوند و نمیتوانستند از سپردهها برای پرداختها استفاده کنند.

هدف اصلی این مفهوم حذف هجوم به بانکها و کاهش بیثباتی سیستم مالی بود. دلیل این امر این است که اگر بانکها نتوانند سپردهها را وام دهند، به دلیل عدم تطابق نقدینگی شکست نمیخورند.

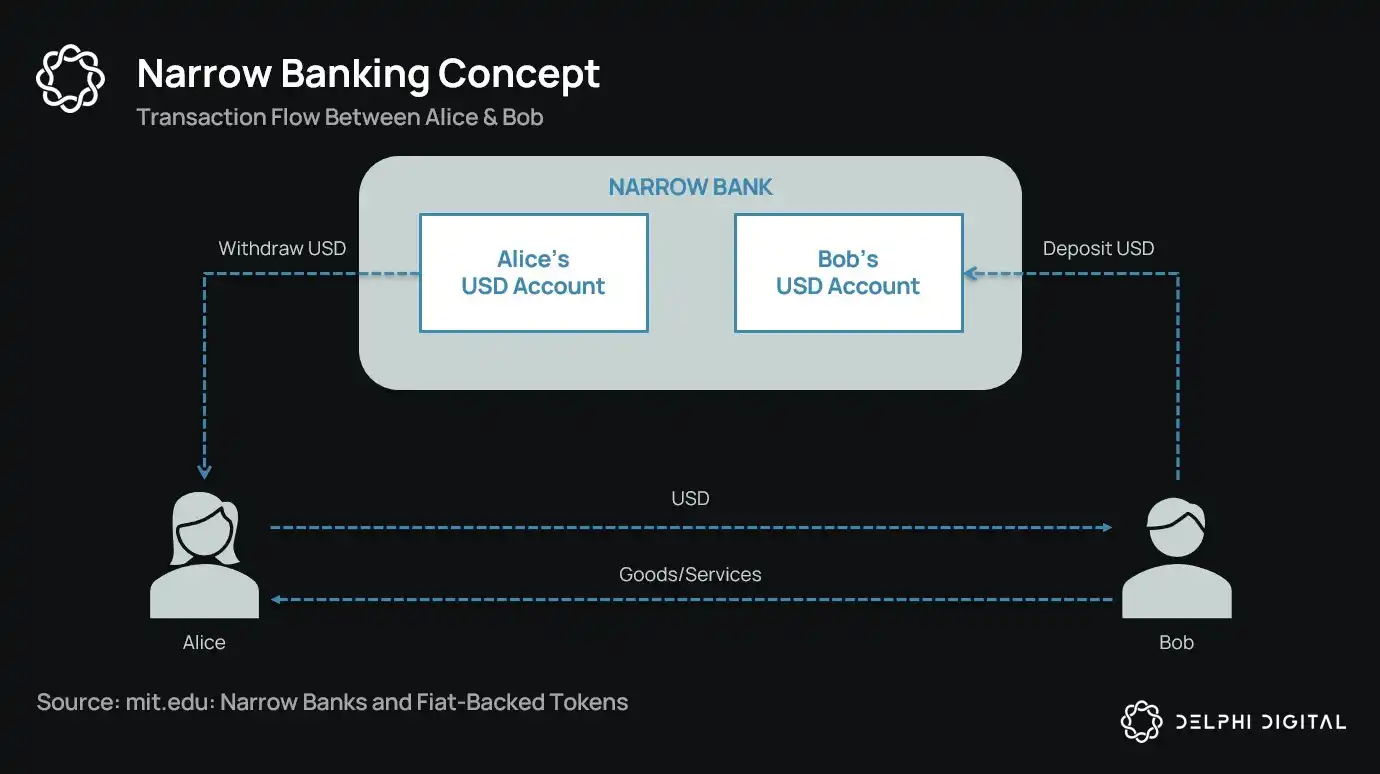

در سالهای اخیر، این ایده در قالب یک «بانک محدود» دوباره ظاهر شده است. بانکهای محدود سپردهها را میپذیرند اما فقط در اوراق بهادار دولتی امن و کوتاهمدت مانند اسناد خزانه یا ذخایر فدرال رزرو سرمایهگذاری میکنند. نمونه اخیر «بانک محدود» (TNB) است که در سال ۲۰۱۸ برای دسترسی به سود ذخایر مازاد (IOER) فدرال رزرو درخواست داد اما رد شد. فدرال رزرو نگران بود که TNB بتواند به یک جایگزین سپرده بدون ریسک و با بازده بالا تبدیل شود و در نتیجه «مکانیسم انتقال سیاست پولی را تضعیف کند».

ناظران واقعاً نگرانند که اگر بانکهای محدود موفق شوند، ممکن است با جذب سپردهها از بانکهای سنتی و انباشت وثیقههای امن، سیستم بانکداری تجاری را تضعیف کنند. در اصل، بانکهای محدود ابزارهای شبهپولی ایجاد میکنند اما از عملکرد واسطهگری اعتباری پشتیبانی نمیکنند.

دیدگاه «تئوری توطئه» شخصی من این است که سیستم بانکداری مدرن اساساً یک توهم اهرمی است که بر این فرض استوار است که هیچکس سعی نمیکند «خروجی را پیدا کند». و بانکهای محدود اتفاقاً آن مدل را تهدید میکنند. اما با بررسی دقیقتر، این نه چندان یک توطئه است—بلکه فقط شکنندگی سیستم موجود را آشکار میکند.

بانکهای مرکزی مستقیماً پول چاپ نمیکنند بلکه به طور غیرمستقیم از طریق بانکهای تجاری نظارت میکنند: تشویق یا محدود کردن وامدهی، ارائه حمایت در بحرانها و حفظ نقدینگی بدهی حاکمیتی با تزریق ذخایر. در عوض، بانکهای تجاری نقدینگی با هزینه صفر، تساهل نظارتی و تعهد ضمنی به نجات در زمان بحران دریافت میکنند. در این ساختار، بانکهای تجاری سنتی شرکتکنندگان بازار بیطرف نیستند بلکه ابزارهای مداخله دولتی در اقتصاد هستند.

حالا تصور کنید بانکی بگوید: «ما اهرم نمیخواهیم، ما فقط میخواهیم یک ارز امن با پشتوانه ۱:۱ توسط اوراق قرضه دولتی یا ذخایر فدرال رزرو به کاربران ارائه دهیم». این امر مدل بانکداری ذخیره کسری موجود را منسوخ کرده و مستقیماً سیستم فعلی را به چالش میکشد.

رد درخواست حساب اصلی TNB توسط فدرال رزرو، تجلی این تهدید است. مسئله این نیست که TNB شکست میخورد، بلکه این است که ممکن است واقعاً موفق شود. اگر مردم بتوانند ارزی داشته باشند که همیشه نقد است، ریسک اعتباری ندارد و همچنان سود کسب میکند، چرا باید پول خود را در بانکهای سنتی نگه دارند؟

اینجاست که استیبلکوینها وارد عمل میشوند.

استیبلکوینهای با پشتوانه فیات تقریباً مدل بانک محدود را بازتولید میکنند: انتشار بدهیهای دیجیتال قابل بازخرید به دلار آمریکا و با پشتوانه ۱:۱ توسط ذخایر امن و نقد خارج از زنجیره. مانند بانکهای محدود، ناشران استیبلکوین از وجوه ذخیره برای وامدهی استفاده نمیکنند. اگرچه ناشرانی مانند تتر (Tether) در حال حاضر به کاربران سود نمیپردازند، این موضوع از محدوده این مقاله خارج است. این مقاله بر نقش استیبلکوینها در ساختار پولی مدرن تمرکز دارد.

داراییها بدون ریسک هستند، بدهیها فوراً قابل بازخرید میباشند و ویژگیهای ارز فیات را دارند؛ هیچ خلق اعتباری، عدم تطابق سررسید و اهرمی وجود ندارد.

اگرچه بانکهای محدود در مرحله جوانهزنی توسط مقامات نظارتی «خفه» شدند، استیبلکوینها با محدودیتهای مشابهی مواجه نشدهاند. بسیاری از ناشران استیبلکوین خارج از سیستم بانکی سنتی فعالیت میکنند، بهویژه در کشورهای با تورم بالا و بازارهای نوظهور که تقاضای فزایندهای برای استیبلکوینها وجود دارد—مناطقی که اغلب برای دسترسی به خدمات بانکی دلاری با مشکل مواجه هستند.

از این منظر، استیبلکوینها به یک «یورودلار بومی دیجیتال» تبدیل شدهاند که خارج از سیستم بانکی آمریکا در گردش است.

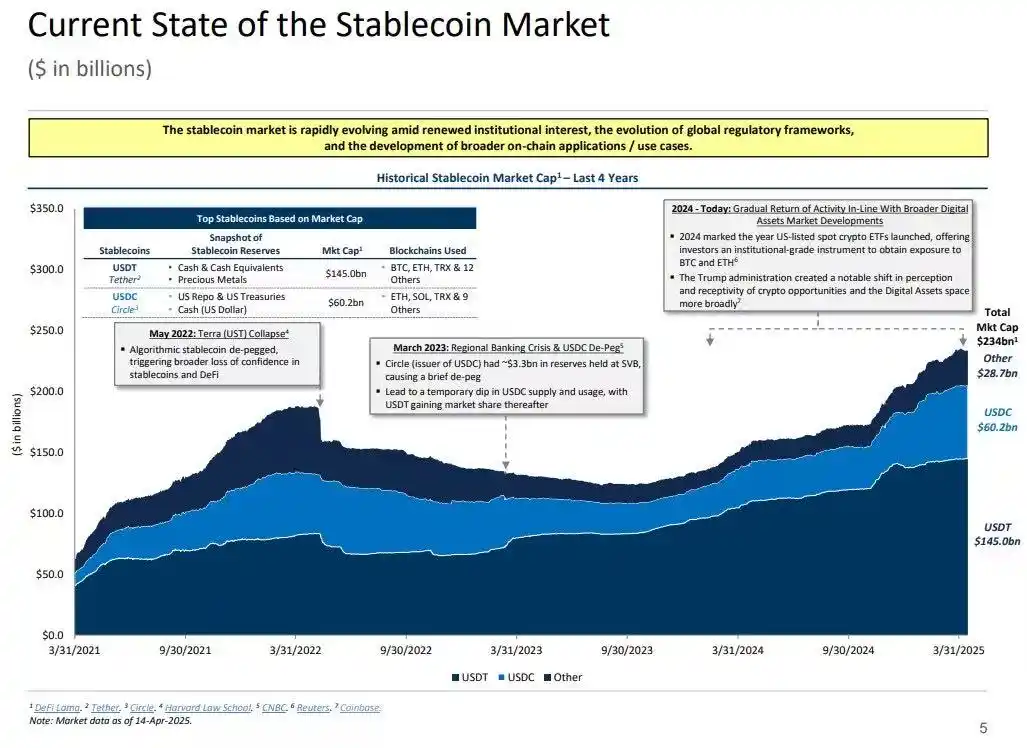

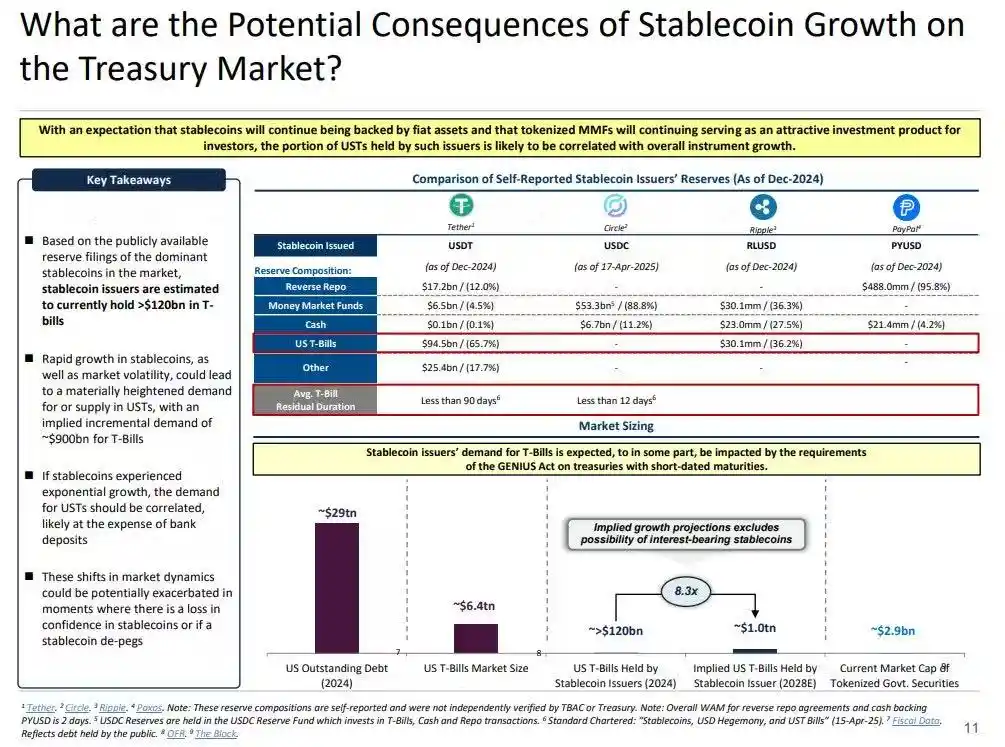

با این حال، این موضوع یک سوال کلیدی را نیز مطرح کرده است: استیبلکوینهایی که مقدار کافی از اوراق قرضه خزانهداری آمریکا را جذب میکنند، چه تأثیری بر نقدینگی سیستماتیک خواهند داشت؟

تز سیاهچاله نقدینگی

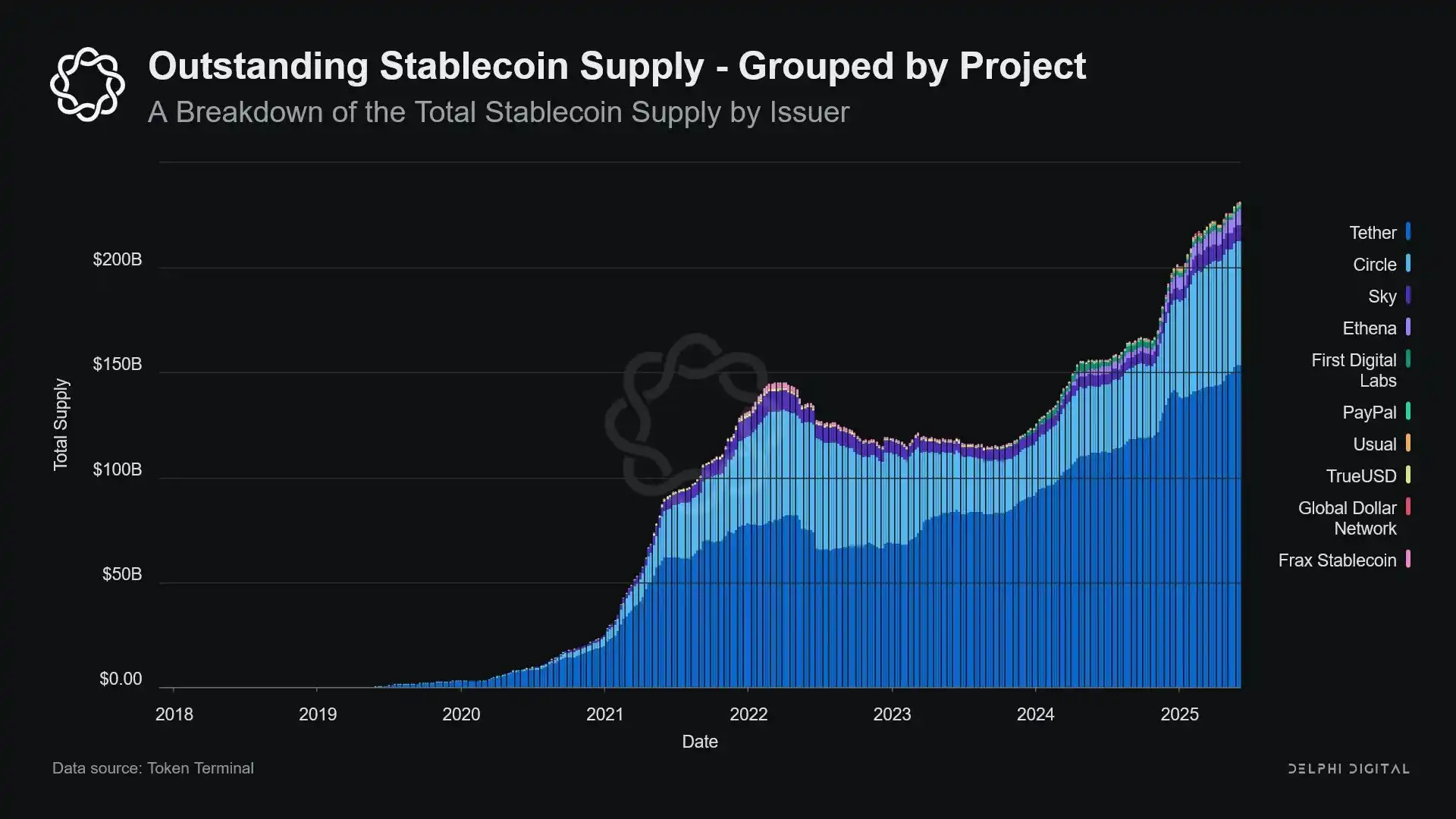

با گسترش مقیاس استیبلکوینها، آنها به طور فزایندهای شبیه «جزایر» نقدینگی جهانی میشوند: جذب ورودیهای دلاری در حالی که وثیقههای امن را در یک حلقه بسته قفل میکنند که نمیتواند دوباره وارد چرخه مالی سنتی شود.

این میتواند منجر به یک «سیاهچاله نقدینگی» در بازار اوراق قرضه خزانهداری آمریکا شود—جایی که مقدار قابل توجهی از اوراق قرضه خزانهداری توسط سیستم استیبلکوین جذب میشود اما نمیتواند در بازار بینبانکی سنتی گردش کند، بنابراین بر عرضه نقدینگی کل سیستم مالی تأثیر میگذارد.

ناشران استیبلکوین خریداران خالص بلندمدت اوراق قرضه خزانهداری کوتاهمدت آمریکا هستند. برای هر دلار انتشار استیبلکوین، باید وثیقه دارایی معادل در ترازنامه وجود داشته باشد—معمولاً اوراق خزانه یا موقعیتهای ریپو معکوس. با این حال، برخلاف بانکهای سنتی، ناشران استیبلکوین این اوراق قرضه خزانه را برای وامدهی یا انتقال به داراییهای پرریسک نمیفروشند.

تا زمانی که استیبلکوینها در گردش باقی بمانند، ذخایر آنها باید به طور مداوم نگهداری شود. بازخرید تنها زمانی اتفاق میافتد که کاربران از سیستم استیبلکوین خارج شوند، که بسیار نادر است زیرا کاربران آنچین معمولاً فقط بین توکنهای مختلف سوآپ میکنند یا از استیبلکوینها به عنوان معادل نقدی بلندمدت استفاده میکنند.

این امر ناشران استیبلکوین را به یک «سیاهچاله» نقدینگی یکطرفه تبدیل میکند: آنها اوراق قرضه خزانه را جذب میکنند اما به ندرت آنها را آزاد میکنند. هنگامی که این اوراق قرضه خزانه در حسابهای ذخیره امانی قفل میشوند، از حلقه وثیقه سنتی خارج میشوند—قادر به بازوثیقهگذاری نیستند و در بازار ریپو قابل استفاده نیستند، و عملاً از سیستم گردش پول حذف میشوند.

این منجر به یک «اثر استریلیزاسیون» (Sterilization Effect) میشود. درست همانطور که انقباض کمی (QT) فدرال رزرو با حذف وثیقههای باکیفیت، نقدینگی را سفت میکند، استیبلکوینها نیز همین کار را انجام میدهند—اما بدون هیچ هماهنگی سیاستی یا اهداف کلان اقتصادی.

آنچه به طور بالقوه مخربتر است، مفهوم به اصطلاح «انقباض کمی سایه» (Shadow QT) در کنار یک حلقه بازخورد مداوم است. این غیرچرخهای است، بر اساس شرایط کلان اقتصادی تنظیم نمیشود، بلکه با افزایش تقاضا برای استیبلکوینها گسترش مییابد. علاوه بر این، از آنجا که بسیاری از ذخایر استیبلکوین در حوزههای قضایی فراساحلی و کمتر شفاف خارج از ایالات متحده نگهداری میشوند، چالشهای دید نظارتی و هماهنگی افزایش مییابد.

بدتر اینکه، این مکانیسم ممکن است در شرایط خاصی چرخهای (pro-cyclical) شود. هنگامی که احساسات ریسکگریزی بازار افزایش مییابد، تقاضا برای دلار آنچین اغلب افزایش مییابد، که انتشار استیبلکوین را بالا میبرد و اوراق قرضه خزانه بیشتری را از بازار خارج میکند—دقیقاً زمانی که بازار بیشترین نیاز را به نقدینگی دارد، اثر سیاهچاله را تشدید میکند.

اگرچه مقیاس استیبلکوینها هنوز در مقایسه با انقباض کمی (QT) فدرال رزرو بسیار کوچکتر است، مکانیسمهای آنها بسیار مشابه است و تأثیر کلان نیز به طرز چشمگیری مشابه است: کاهش اوراق خزانه در گردش در بازار؛ سفت شدن نقدینگی؛ و فشار صعودی بر نرخهای بهره.

علاوه بر این، این روند رشد هیچ نشانهای از کند شدن نشان نمیدهد، بلکه در چند سال گذشته به طور قابل توجهی شتاب گرفته است.

تنشهای سیاستی و ریسکهای سیستماتیک

استیبلکوینها در یک دوراهی منحصربهفرد قرار دارند: آنها نه بانک هستند و نه صندوقهای بازار پول، و نه ارائهدهندگان خدمات پرداخت سنتی به معنای مرسوم. این ابهام هویتی تنشهای ساختاری برای سیاستگذاران ایجاد میکند: برای تنظیم مقررات به عنوان یک ریسک سیستماتیک خیلی کوچک هستند؛ برای ممنوعیت ساده خیلی مهم هستند؛ برای توسعه آزادانه در وضعیت بدون نظارت خیلی مفید و در عین حال خیلی پرخطر هستند.

یک عملکرد کلیدی بانکهای سنتی، انتقال سیاست پولی به اقتصاد واقعی است. وقتی فدرال رزرو نرخ بهره را افزایش میدهد، بانکها اعتبار را سفت میکنند، نرخهای سپرده را تنظیم میکنند و شرایط اعتباری را تغییر میدهند. با این حال، ناشران استیبلکوین وام نمیدهند، بنابراین نمیتوانند تغییرات نرخ بهره را به بازار اعتباری گستردهتر منتقل کنند. در عوض، آنها اوراق قرضه خزانه با بازده بالا را جذب میکنند، اعتبار یا محصولات سرمایهگذاری ارائه نمیدهند و بسیاری از استیبلکوینها حتی به دارندگان سود نمیپردازند.

رد درخواست دسترسی به حساب اصلی «بانک محدود» (TNB) توسط فدرال رزرو نه به دلیل نگرانیهای ریسک اعتباری، بلکه به دلیل ترس از حذف واسطهگری مالی است. فدرال رزرو نگران است که اگر یک بانک بدون ریسک، حساب دارای سود با پشتوانه ذخایر ارائه دهد، میتواند مقدار قابل توجهی از وجوه را از بانکهای تجاری جذب کند، که به طور بالقوه سیستم بانکی را مختل کرده، فضای اعتباری را فشرده کند و قدرت پولی را در یک «خزانه استریلیزه شده از نقدینگی» متمرکز کند.

ریسک سیستماتیک ناشی از استیبلکوینها مشابه است—فقط این بار، آنها حتی نیازی به دسترسی به فدرال رزرو ندارند.

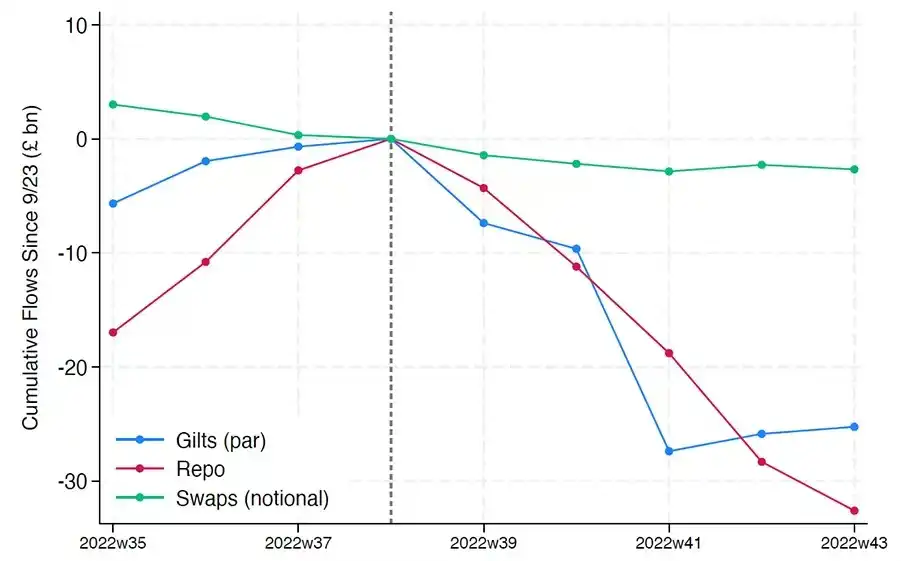

علاوه بر این، حذف واسطهگری مالی تنها ریسک نیست. حتی اگر استیبلکوینها بازدهی ارائه ندهند، همچنان «ریسک هجوم به بانک» وجود دارد: هنگامی که بازار اعتماد خود را به کیفیت ذخایر یا موضع نظارتی از دست بدهد، میتواند یک جنون بازخرید در مقیاس بزرگ را تحریک کند. در چنین سناریویی، ناشر ممکن است تحت فشار بازار مجبور به فروش اوراق قرضه دولتی شود، مشابه بحران صندوق بازار پول در سال ۲۰۰۸ یا بحران LDI بریتانیا در سال ۲۰۲۲.

برخلاف بانکها، ناشران استیبلکوین «وامدهنده آخرین راهکار» ندارند. ماهیت بانکداری سایه آنها به این معنی است که میتوانند به سرعت به یک نقش سیستماتیک رشد کنند اما میتوانند به همان سرعت نیز از هم بپاشند.

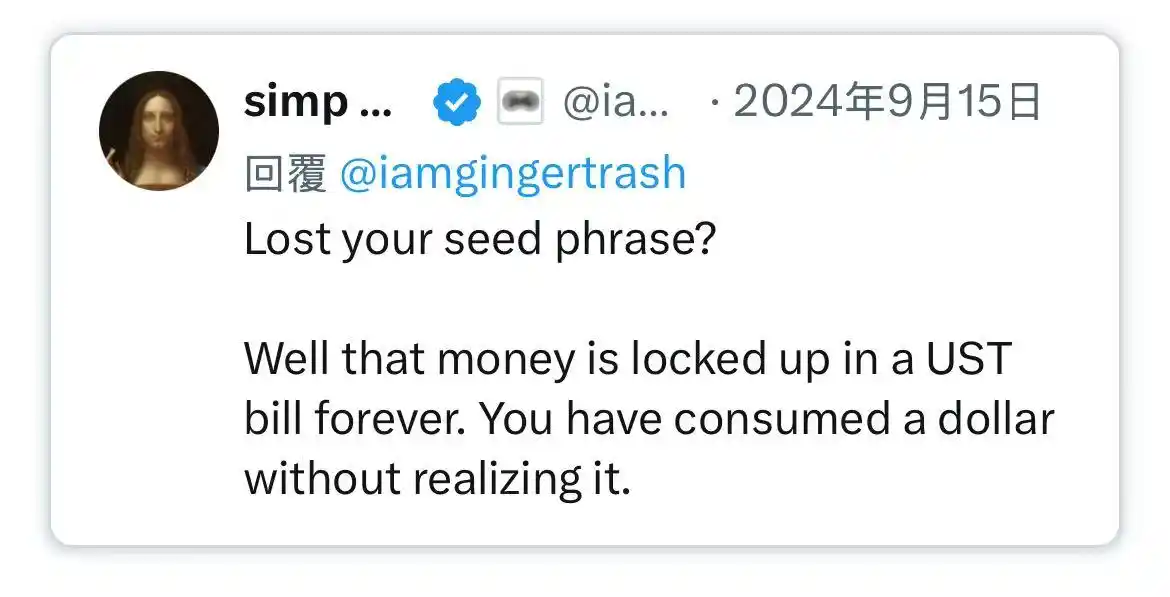

با این حال، مانند بیتکوین، تعداد کمی از موارد «گم شدن عبارت بازیابی» (seed phrase) نیز وجود دارد. در زمینه استیبلکوینها، این بدان معناست که برخی از وجوه برای همیشه در اوراق قرضه خزانهداری آمریکا قفل خواهند شد، غیرقابل بازخرید خواهند بود و عملاً به یک سیاهچاله نقدینگی تبدیل میشوند.

انتشار استیبلکوینها در ابتدا فقط یک محصول مالی حاشیهای در محل معاملات ارز دیجیتال بود، اما اکنون به مجرای اصلی نقدینگی دلار تبدیل شده است که از طریق صرافیها، پروتکلهای دیفای جریان دارد و حتی به حوالههای فرامرزی و پرداختهای تجاری جهانی گسترش یافته است. استیبلکوینها دیگر در حاشیه زیرساخت نیستند؛ آنها به تدریج در حال تبدیل شدن به معماری زیربنایی برای انجام معاملات دلاری خارج از سیستم بانکی هستند.

رشد آنها شامل «استریلیزه کردن» وثیقه با قفل کردن داراییهای امن در ذخایر سرد است. این شکلی از انقباض خارج از ترازنامه خارج از کنترل بانک مرکزی است—یک «QT محیطی» (انقباض کمی).

در حالی که سیاستگذاران و سیستم بانکی سنتی هنوز در تلاش برای حفظ نظم قدیمی هستند، استیبلکوینها به آرامی شروع به تغییر شکل آن کردهاند.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶