Messari: معاملات سهام آمریکا در صرافیهای غیرمتمرکز، مرز جدید

عنوان مقاله اصلی: Equity Perps: Tall Orders and Slow Beginnings

نویسنده مقاله اصلی: Sam, Messari Research

ترجمه: Deep Tide TechFlow

بینشهای کلیدی:

قراردادهای آتی سهام همچنان در حوزهای با پتانسیل بالا اما اثباتنشده قرار دارند و جذابیت محدودی در بازار آنچین دارند که عمدتاً به دلیل عدم تطابق مخاطبان، تقاضای ضعیف و وجود جایگزینهای محبوبتر (مانند آپشنهای 0DTE) است.

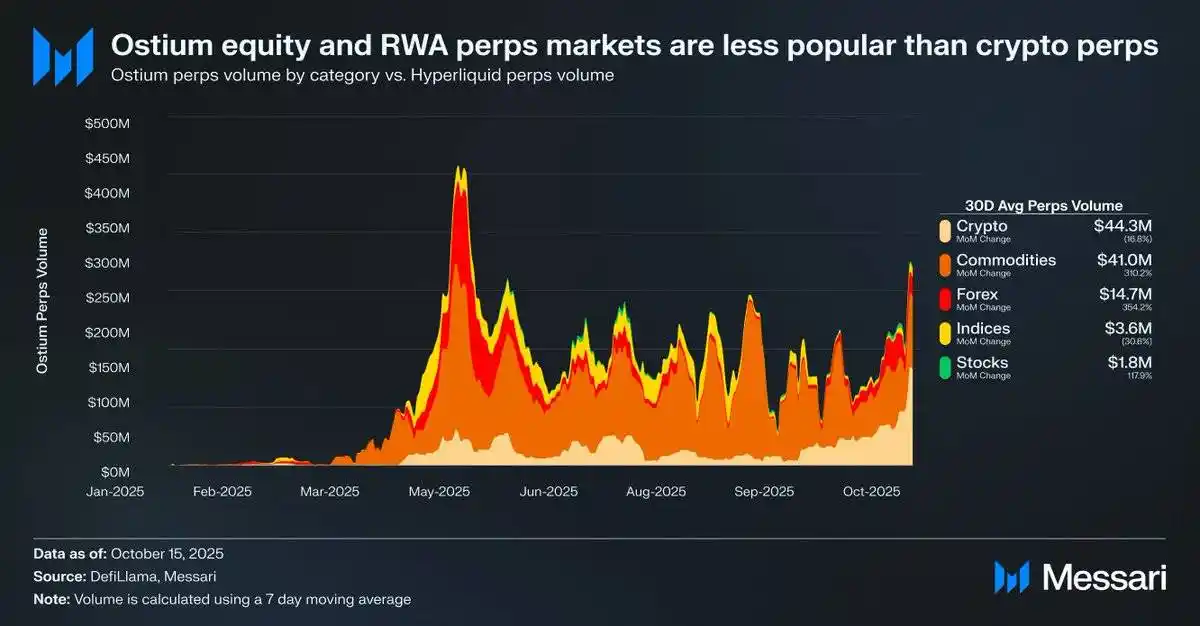

برای مثال، میانگین حجم معاملات روزانه قراردادهای آتی سهام در پلتفرم Ostium تنها 1.8 میلیون دلار است، در حالی که قراردادهای آتی ارز دیجیتال به 44.3 میلیون دلار میرسد که نشاندهنده تقاضای ضعیف بازار است.

این ممکن است به این معنی باشد که به دلیل محدودیتهای زیرساختی و نظارتی، تقاضای بازار هنوز به طور کامل آزاد نشده است. ارتقای اخیر HIP-3 در Hyperliquid بهترین فرصت را برای قراردادهای آتی سهام فراهم کرده است، اما انتظار میرود روند پذیرش آن تدریجی باشد.

منبع: Messari (@0xCryptoSam)

قراردادهای آتی سهام به عنوان اقیانوس آبی اجتنابناپذیر بعدی در بازار آنچین در نظر گرفته میشوند، اما دادههای فعلی نشان میدهد که این حوزه همچنان برای دستیابی به موفقیت در کوتاهمدت چالشبرانگیز است. Ostium، به عنوان یک صرافی ارز دیجیتال غیرمتمرکز که بر داراییهای دنیای واقعی (RWA) تمرکز دارد، میانگین حجم معاملات روزانه قراردادهای آتی سهام آن تنها 1.8 میلیون دلار است، در حالی که قراردادهای آتی ارز دیجیتال به 44.3 میلیون دلار میرسد که نشاندهنده تقاضای ضعیف است.

این شکاف در پذیرش عمدتاً به دلیل عدم تطابق مخاطبان است. معاملهگران آنچین علاقه کمی به سهام دارند، در حالی که پلتفرمهای آفچین (مانند Robinhood) به معاملهگران اجازه میدهند به راحتی سهام و آپشن معامله کنند اما قراردادهای آتی را پشتیبانی نمیکنند. سرمایهگذاران بینالمللی ممکن است مخاطبان هدف بالقوهای باشند زیرا نمیتوانند مستقیماً به بازار سهام آمریکا دسترسی داشته باشند. با این حال، این سرمایهگذاران ممکن است ترجیح دهند سهام را مستقیماً نگه دارند تا حقوق سهامداری را به دست آورند و در عین حال از هزینههای تأمین مالی و ریسکهای تسویه حساب اجتناب کنند.

در مقایسه با توکنها، سهام به دلیل راحتی بستهبندی مصنوعی، چالشهای کمتری در قابلیت همکاری دارند. برای سرمایهگذار متوسط، تقریباً هر سهم در بازار جهانی از طریق کد سهام در نوار جستجو انتزاعی شده است. بنابراین، حتی اگر قراردادهای آتی ویژگیهای بدون نیاز به مجوز و مقاوم در برابر سانسور را به سهام اضافه کنند، سرمایهگذاران عادی سهام یا از این موضوع بیاطلاع هستند یا به سادگی علاقهای ندارند.

منبع: fow

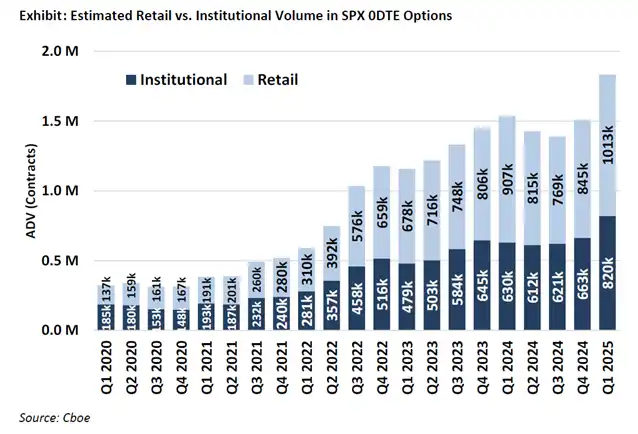

محتملترین کاربران قراردادهای آتی سهام، معاملهگران خرد آپشن هستند (که 50 تا 60 درصد معاملات 0DTE را در پلتفرم Robinhood هدایت میکنند). با این حال، صرافیهای سنتی که به خدمات بانکی متکی هستند، تنها زمانی قراردادهای آتی سهام را اتخاذ میکنند که قانون شفاف باشد. کمیسیون معاملات آتی کالای ایالات متحده (CFTC) معاملات قراردادهای آتی برای BTC و ETH را تأیید کرده است، اما این دو به عنوان اوراق بهادار شناخته نشدهاند. اگرچه قراردادهای آتی نسبت به آپشنها شهودیتر هستند، اما محبوبیت قراردادهای آتی سهام ممکن است به دلیل ارتباط نزدیک بین مسیرهای پذیرش خرد و شفافیت قانونی، کندتر از حد انتظار باشد.

منبع: @Kaleb0x

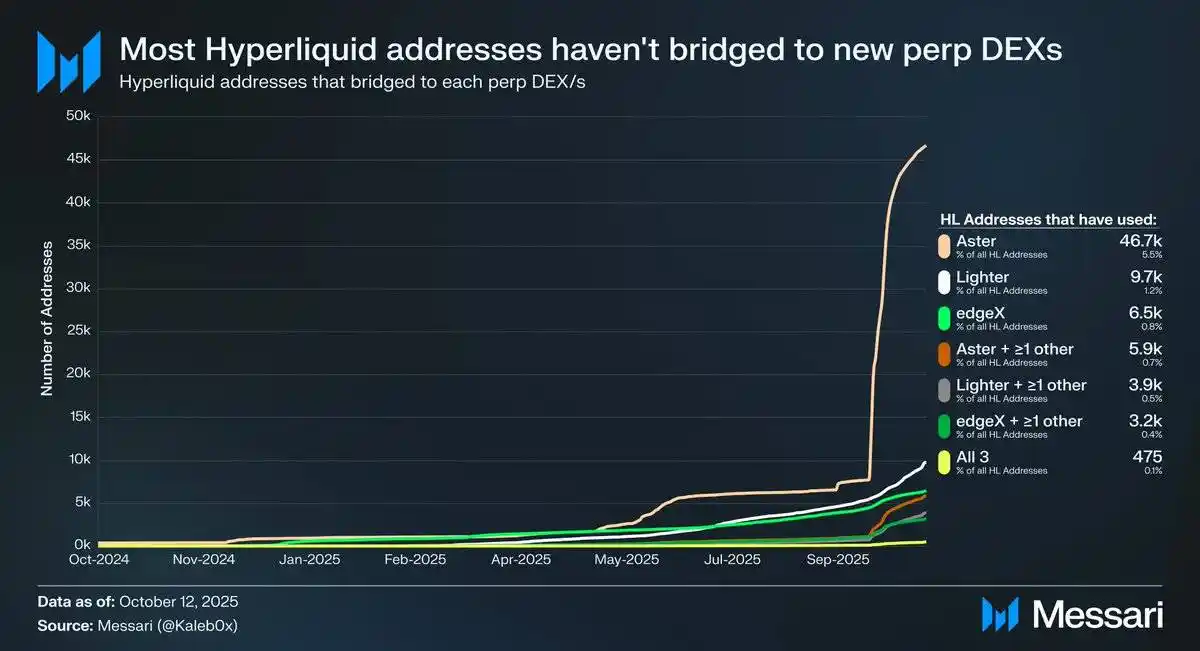

بیایید جهت توسعه بالقوه قراردادهای آتی سهام را در پسزمینه ارتقای HIP-3 در Hyperliquid مورد بحث قرار دهیم. HIP-3 یک بازار قرارداد آتی بدون نیاز به مجوز را معرفی میکند و دادهها نشان میدهد که کمتر از 10 درصد از آدرسهای Hyperliquid به Aster، Lighter و edgeX پل زدهاند و کاربران کمتری چندین پلتفرم صرافی ارز دیجیتال غیرمتمرکز قرارداد آتی را انتخاب میکنند. این نشان میدهد که وجوه در Hyperliquid چسبنده و با کیفیتتر هستند. بر اساس این دادهها، آینده قراردادهای آتی سهام را میتوان از دو منظر پیشبینی کرد:

کاربران Hyperliquid به پلتفرم وفادار هستند و صرفنظر از لیست داراییها یا ویژگیها، احتمال بیشتری دارد که Hyperliquid را نسبت به سایر صرافیهای ارز دیجیتال غیرمتمرکز قرارداد آتی انتخاب کنند.

کاربران Hyperliquid از محصولات فعلی بازار قرارداد آتی راضی هستند.

من معتقدم هر دوی این دیدگاهها منطقی هستند. با توجه به اینکه کاربران Hyperliquid در مواجهه با مشوقها وجوه خود را به صورت انبوه جابجا نکردهاند، ممکن است به Hyperliquid وفادار باشند. با این حال، از آنجایی که بیشتر حجم معاملات و سود باز در Hyperliquid مانند سایر صرافیهای ارز دیجیتال غیرمتمرکز قرارداد آتی بر داراییهای اصلی متمرکز است، در حال حاضر تعیین اینکه آیا کاربران Hyperliquid به تنوع بازار اهمیت میدهند و آیا قراردادهای آتی سهام برای کاربران عادی (و مهمتر از آن، برای نهنگهایی که 70 درصد سود باز Hyperliquid را در اختیار دارند) جذاب است یا خیر، دشوار است.

علاوه بر این، این معاملهگران ممکن است در هر دو پلتفرم معاملاتی سنتی و پلتفرمهای کارگزاری حساب داشته باشند که این امر اندازه بازار بالقوه قراردادهای آتی سهام در Hyperliquid را محدودتر میکند.

شایان ذکر است که قراردادهای آتی سهام ممکن است سود باز یا حجم معاملات جدیدی برای Hyperliquid به ارمغان نیاورد، بلکه ممکن است حجم معاملات موجود را منحرف کند.

اگرچه Ostium (با میانگین حجم معاملات سالانه قرارداد آتی 220 میلیارد دلار) و ابزارهای توکنیزاسیون سهام (مانند xStocks، با حجم معاملات اسپات 2.79 میلیارد دلار) هنوز رشد انفجاری را تجربه نکردهاند، این ممکن است منعکسکننده محدودیتهای زیرساختی باشد تا فقدان تقاضای اساسی. این الگو مسیر رشد اولیه قراردادهای آتی را منعکس میکند. GMX تقاضا برای بازار قرارداد آتی آنچین را نشان داد، اما زیرساخت در آن زمان نمیتوانست حجم معاملات پایدار را پشتیبانی کند. Hyperliquid بر این گلوگاه غلبه کرد و تقاضای نهفته را آزاد کرد. با همان منطق، پس از اینکه قراردادهای آتی سهام بهبودهای عملکرد و نقدینگی لازم را تحت HIP-3 دریافت کردند، ممکن است اولین تناسب محصول-بازار مقیاسپذیر خود را در Hyperliquid پیدا کنند. اگرچه دادههای فعلی نمیتوانند این نتیجه را تأیید کنند، اما این سابقه قابل توجه است.

در مقایسه با آپشنهای 0DTE، پتانسیل بلندمدت قراردادهای آتی سهام همچنان مشهود است. پروژههایی مانند Trade[XYZ] میتوانند از آربیتراژ نظارتی برای ایجاد یک پایگاه کاربری اولیه قبل از ورود به بازار در صرافیهای سنتی استفاده کنند. با این حال، چالش واقعی در جذب معاملهگران خرد آفچین نهفته است که همیشه برای برنامههای کریپتو دشوار بوده است.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶