Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Veuillez noter que le contenu original est en anglais. Certains de nos contenus traduits peuvent être générés à l'aide d'outils automatisés qui peuvent ne pas être entièrement exacts. En cas de divergence, la version anglaise prévaudra.

Veuillez noter que le contenu original est en anglais. Certains de nos contenus traduits peuvent être générés à l'aide d'outils automatisés qui peuvent ne pas être entièrement exacts. En cas de divergence, la version anglaise prévaudra.Tokenisation du pétrole : modèles, risques et cas d'utilisation réels en 2026

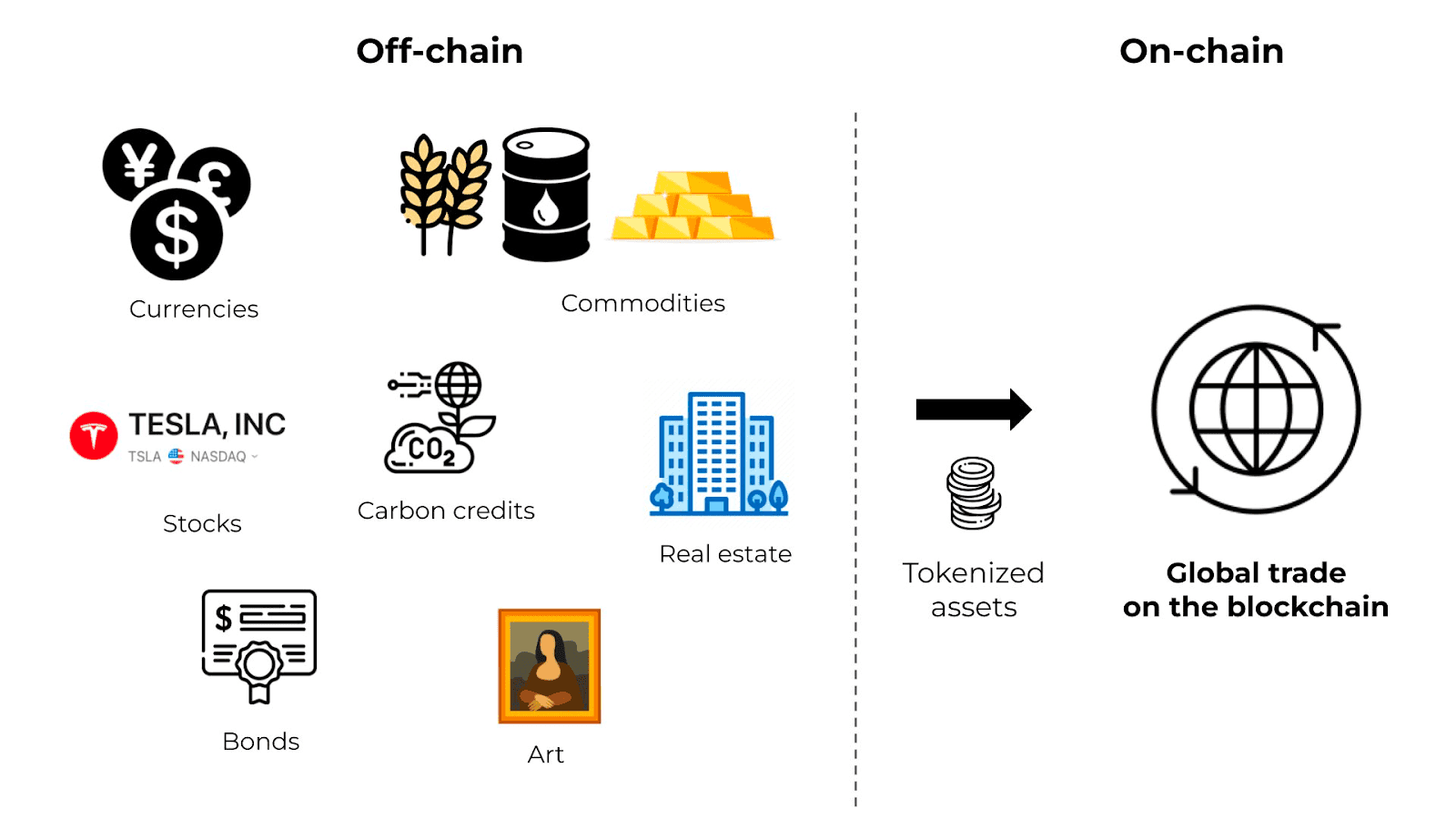

La tokenisation du pétrole est devenue l'une des branches les plus sérieuses du marché des actifs du monde réel (RWA). La raison est simple : le pétrole est déjà une matière première standardisée et négociée mondialement, avec des marchés financiers profonds, des références connues et des besoins massifs de règlement transfrontalier. Cela le rend bien plus adapté à la tokenisation que de nombreuses classes d'actifs expérimentales qui semblent modernes mais manquent de liquidité réelle.

La véritable promesse de la tokenisation du pétrole n'est pas de transformer le pétrole en « crypto ». Il est plus juste de dire qu'elle offre aux créances liées au pétrole une enveloppe financière plus rapide et programmable. Dans le meilleur des cas, la tokenisation abaisse les barrières à l'entrée, raccourcit les cycles de règlement, améliore la mobilité des garanties et connecte le financement des matières premières à la liquidité onchain. Dans le pire des cas, elle crée simplement une nouvelle étiquette pour des produits opaques ou hautement spéculatifs qui dépendent encore de la confiance, d'une mauvaise divulgation ou d'une structure de marché fragile.

Cette distinction est importante car le marché de la tokenisation du pétrole en 2026 n'est pas une catégorie homogène. Il inclut des tokens pétroliers adossés physiquement, des tokens de redevances ou de revenus énergétiques, une exposition synthétique au brut et des projets basés sur des récits qui utilisent l'image du pétrole sans offrir de véritable garantie légale. Les investisseurs qui ne font pas la distinction entre ces modèles risquent de mal interpréter à la fois l'opportunité et le risque.

Ce que signifie réellement la tokenisation du pétrole

Au niveau le plus simple, la tokenisation du pétrole signifie représenter la valeur liée au pétrole sous forme d'actif numérique basé sur la blockchain. Mais cette valeur peut provenir de différentes sources, et c'est là que le marché se complique.

Certains tokens sont conçus pour représenter une créance directe sur du brut physique ou des stocks adossés à des entrepôts. D'autres représentent les flux de trésorerie d'actifs pétroliers. D'autres encore ne font que refléter le prix du pétrole via des dérivés ou des flux d'oracles, ce qui signifie qu'ils sont plus proches d'une exposition synthétique que de la propriété de la matière première. Pour les lecteurs débutants, la tokenisation du pétrole est mieux comprise comme un terme générique, et non comme un type de produit unique.

La tendance plus large des RWA explique pourquoi cette catégorie est importante aujourd'hui. La tokenisation passe de la dette publique et du crédit privé aux matières premières car ces dernières possèdent déjà une logique de marché solide : elles sont mesurables, négociables, finançables et cotées mondialement. Le pétrole se distingue car il combine tous ces traits avec une immense pertinence géopolitique et financière.

Pourquoi le pétrole est un meilleur candidat à la tokenisation que la plupart des matières premières

Toutes les matières premières ne sont pas également adaptées à la tokenisation. Le pétrole est particulièrement solide pour trois raisons.

Premièrement, le pétrole se négocie déjà via des références mondialement reconnues comme le WTI et le Brent. Cela signifie que les produits tokenisés peuvent s'ancrer à des systèmes de prix connus plutôt que d'inventer un cadre de valorisation à partir de zéro.

Deuxièmement, les marchés pétroliers dépendent déjà d'infrastructures de financement, de couverture et de règlement. La tokenisation n'a pas besoin d'inventer un cas d'utilisation. Elle doit seulement améliorer des parties d'un système existant qui est encore plus lent et fragmenté qu'il ne devrait l'être.

Troisièmement, le pétrole est intensif en capital. L'accès traditionnel nécessite souvent des tickets d'entrée élevés, une expertise en contrats à terme, des relations institutionnelles ou une exposition indirecte via des ETF et des actions de producteurs. La tokenisation peut abaisser ces barrières en rendant les créances plus petites, plus rapides à transférer et plus faciles à intégrer dans les systèmes financiers numériques.

C'est la vraie raison pour laquelle cette catégorie a de la substance. Le marché n'a pas besoin de plus d'« actifs narratifs ». Il a besoin de rails financiers plus propres pour des actifs qui comptent déjà.

Les quatre principaux modèles de tokenisation du pétrole en 2026

La manière la plus utile de comprendre le marché est de le diviser en quatre catégories.

Tokens adossés à des matières premières

Ce sont les produits les plus intuitifs. Ils prétendent que chaque token est adossé à une unité physique de pétrole ou à une créance vérifiée liée à des réserves.Tokens pétroliers de type titre financier (security)

Ils ne représentent pas nécessairement un baril. Au lieu de cela, ils représentent des droits aux revenus, des flux de redevances, des intérêts d'exploitation ou une exposition financière liée à des actifs pétroliers.Tokens pétroliers synthétiques

Ils offrent une exposition au prix, pas une propriété physique. Ils dépendent de flux d'oracles, de systèmes de garantie ou d'infrastructures de dérivés.Tokens narratifs ou pseudo-adossés

Ils utilisent l'image du pétrole, le symbolisme politique ou le langage des matières premières, mais la créance réelle est faible, invérifiable ou inexistante.

Ce cadre est important car les gens entendent souvent « token adossé au pétrole » et supposent que le produit est plus sûr ou plus réel qu'un actif crypto normal. En pratique, de nombreux soi-disant tokens pétroliers sont bien plus proches d'un dérivé ou même d'un récit mème que d'un titre de propriété sur une matière première.

Projets clés de tokenisation du pétrole et ce qu'ils représentent

La manière la plus simple de rendre le marché concret est de comparer les projets pétroliers les plus connus par leur structure.

| Token / Projet | Modèle central | Exposition sous-jacente | Lecture 2026 |

|---|---|---|---|

| OIL1 | Token adossé à une matière première | Réserves de brut du Golfe rapportées 1:1 plus soutien de liquidité lié au dollar | Structure de token pétrolier la plus ambitieuse institutionnellement |

| LITRO | Token adossé à une matière première | 1 litre de brut léger audité rapporté par token | Conception d'unité plus granulaire, mais encore de niche |

| ZiyenCoin | Token de type titre financier (security) | Redevances sur actifs pétroliers américains et exposition aux intérêts d'exploitation | Mieux interprété comme un flux de trésorerie énergétique tokenisé |

| sWTI | Actif synthétique | Exposition au prix du WTI via des mécanismes de protocole | Utile pour les traders, pas une créance sur un baril physique |

| mUSO | Actif synthétique miroir | Exposition synthétique liée à un ETF pétrolier américain | Pertinence beaucoup plus faible en 2026 |

| Petro (PTR) | Expérience de token pétrolier souverain | Récit pétrolier vénézuélien et prétentions de soutien étatique | Échec historique et cas d'avertissement |

| USOR | Token narratif | Image de réserve pétrolière sans vérification crédible des actifs | Exemple de pourquoi la structure compte plus que le thème |

Ce tableau permet de mieux lire le marché. OIL1 et LITRO appartiennent au groupe « crédible si vérifiable », où la preuve de réserve, la garde, la réglementation et le rachat comptent le plus. ZiyenCoin appartient au groupe « financement énergétique tokenisé », où les droits aux flux de trésorerie comptent plus que le règlement de la matière première. sWTI et mUSO sont plus proches des produits de prix synthétiques. Petro et USOR sont surtout utiles aujourd'hui comme leçons sur ce qui se passe lorsque l'image d'une matière première dépasse la crédibilité juridique et opérationnelle.

OIL1 et la version institutionnelle de la tokenisation du pétrole

Si un projet capture l'ambition institutionnelle de ce marché, c'est OIL1. Les descriptions publiques début 2026 le positionnaient comme un actif lié au pétrole natif numérique, adossé aux réserves de brut du Golfe, construit avec une logique double : lien avec la matière première physique d'un côté et soutien de liquidité de type stablecoin de l'autre. Cela en fait plus qu'un simple « token baril ». Il tente de devenir un instrument de règlement pour la finance liée à l'énergie.

Cette approche est importante car le pétrole adossé physiquement ne résout pas à lui seul la volatilité, la friction de rachat ou le règlement transfrontalier. En combinant l'exposition aux matières premières avec des mécanismes de liquidité numérique plus stables, OIL1 pointe vers un modèle où le pétrole tokenisé n'est pas seulement détenu, mais réellement utilisé.

L'interprétation la plus forte est qu'OIL1 concerne moins la spéculation de détail que la volonté des exportateurs d'énergie et des capitaux institutionnels de disposer d'outils de règlement de matières premières programmables. Si cette thèse fonctionne, le token n'est pas seulement une enveloppe d'actifs. Il devient une infrastructure.

LITRO et pourquoi la conception de l'unité compte

On parle moins de LITRO que d'OIL1, mais il révèle quelque chose d'important sur la conception du marché. Au lieu de lier un token à un baril complet, il utiliserait une structure d'un litre pour du brut audité. Cela peut sembler être un détail mineur, mais cela compte beaucoup.

Une conception d'unité plus petite améliore l'accessibilité et facilite la participation des particuliers. Cela rend également le token plus facile à concevoir comme une créance sur une matière première divisible numériquement. Le compromis, bien sûr, est que la conception en petites unités ne résout pas la partie difficile. La partie difficile reste la même : qualité de l'audit, vérification des réserves, recours juridique et intégrité du rachat.

C'est un thème récurrent dans la tokenisation du pétrole. Les bons mécanismes de token aident, mais ils ne remplacent pas l'architecture de confiance.

ZiyenCoin et le meilleur modèle de financement

ZiyenCoin est l'un des exemples les plus clairs de pourquoi la tokenisation du pétrole ne devrait pas être réduite à des « barils numérisés ». Il est mieux compris comme du financement pétrolier tokenisé. Les descriptions publiques le présentent comme un token de type titre financier (security) lié aux intérêts d'exploitation et aux flux de redevances d'actifs pétroliers aux États-Unis.

Cela compte car une grande partie du financement des matières premières concerne réellement les flux de trésorerie futurs, et non la propriété au comptant. En ce sens, ZiyenCoin est peut-être plus proche du fonctionnement du capital énergétique traditionnel que de nombreux tokens liés aux barils. Au lieu de prétendre que chaque investisseur veut un rachat physique de brut, il se concentre sur la participation aux revenus.

La conclusion la plus intéressante est que ce modèle pourrait être plus facile à mettre à l'échelle que les systèmes de rachat de pétrole physique réel. Les investisseurs recherchent souvent l'exposition, le rendement ou les droits de financement plus qu'ils ne veulent la logistique de livraison. Cela fait de la tokenisation pétrolière de type titre financier l'une des branches les plus crédibles à long terme du marché.

Les tokens pétroliers synthétiques comptent toujours, mais pour une raison différente

Les produits synthétiques comme sWTI jouent un rôle différent. Ils n'essaient pas de résoudre la garde du pétrole ou la vérification des entrepôts. Ils essaient de donner aux traders une exposition au prix plus facile et onchain.

C'est toujours utile. Dans certains cas, c'est exactement ce que le marché veut. Pour les traders qui ne se soucient que des mouvements directionnels du pétrole, une voie tokenisée ou synthétique peut être plus rapide et plus simple que de traiter avec l'infrastructure de contrats à terme traditionnelle. Pour les lecteurs comparant l'exposition au brut numérique, XTI est un exemple pratique de la façon dont les produits de trading liés au pétrole peuvent être conditionnés dans un format plus accessible.

Le problème est que le pétrole synthétique ne doit jamais être confondu avec la propriété de la matière première. La valeur synthétique dépend des systèmes de garantie, de l'intégrité des oracles, de la liquidité et de la conception du marché. Si ceux-ci échouent, l'exposition peut se briser même lorsque le marché pétrolier sous-jacent fonctionne normalement.

C'est pourquoi la manière intelligente de voir les produits pétroliers synthétiques est de les considérer comme des outils de trading, et non comme des créances sur des réserves.

Petro et USOR expliquent le mode de défaillance

Le marché a aussi des cas d'avertissement évidents. Petro est le cas historique. Il a montré ce qui se passe lorsqu'un gouvernement utilise l'adossement au pétrole comme langage politique sans fournir l'infrastructure de confiance dont les investisseurs ont réellement besoin. La clarté des réserves, la crédibilité du rachat et la transparence de la gouvernance comptent plus que la rhétorique d'État.

USOR est la version moderne native de la crypto de la même leçon. Il a utilisé une image de réserve pétrolière et une chaleur narrative, mais sans preuve crédible d'adossement. C'est la zone de danger pour cette catégorie. Le pétrole est un actif narratif si puissant que les projets faibles peuvent emprunter sa légitimité sans construire les fondations juridiques et opérationnelles requises pour une valeur réelle.

Le meilleur jugement ici est simple : dans la tokenisation du pétrole, l'image est bon marché et la preuve est chère. Les investisseurs sérieux devraient évaluer les projets en conséquence.

La couche d'infrastructure est la vraie histoire

Beaucoup de gens se concentrent sur le token et manquent l'infrastructure. C'est une erreur. Des plateformes comme VAKT et Komgo comptent parce qu'elles attaquent la friction sous-jacente du commerce des matières premières lui-même. VAKT aide à numériser et standardiser le flux de travail post-négociation sur les marchés pétroliers. Komgo accélère les processus de financement du commerce qui, historiquement, se déplaçaient beaucoup trop lentement pour un marché de cette taille.

C'est là que la tokenisation du pétrole devient plus qu'un créneau crypto. Une fois que les documents commerciaux, les flux de financement, la gestion des garanties et le règlement deviennent lisibles par machine et numériquement portables, le marché commence à passer des enveloppes de tokens à une refonte complète du système financier.

En pratique, cette couche d'infrastructure peut compter plus que n'importe quel symbole de token individuel. Les tokens peuvent aller et venir. Les rails de flux de travail, les rails de conformité et les rails de financement sont plus difficiles à remplacer.

Ce que les investisseurs devraient réellement surveiller

Si vous essayez d'évaluer ce marché sérieusement, concentrez-vous sur cinq questions.

Le token est-il adossé physiquement, lié aux flux de trésorerie ou synthétique ?

Existe-t-il une vérification indépendante des réserves ou seulement un langage marketing ?

Le projet offre-t-il de vrais droits de rachat ou seulement du trading de marché ?

Quel régime juridique régit le produit ?

Y a-t-il assez de liquidité réelle pour sortir sans subir une décote importante ?

Ces questions comptent plus que l'histoire du token, le site web ou le slogan « adossé au pétrole ».

Le jugement le plus pointu est que le marché de la tokenisation du pétrole ne sera probablement pas gagné par le projet le plus bruyant. Il sera gagné par celui qui résout la confiance, la liquidité et la structure juridique suffisamment bien pour que les institutions l'utilisent réellement.

Conclusion

La tokenisation du pétrole est l'un des rares secteurs RWA où la logique à long terme est véritablement solide. Le pétrole possède déjà des marchés financiers profonds, des unités standardisées et une demande mondiale. La blockchain n'a pas besoin d'inventer la pertinence ici. Elle doit seulement rendre un vieux marché plus efficace.

Mais l'efficacité seule ne suffit pas. Le marché doit encore prouver qui contrôle réellement la matière première, qui vérifie l'adossement, quels droits possède le détenteur du token et comment la liquidité se comporte sous stress. C'est pourquoi cette catégorie doit être jugée avec plus de discipline que de nombreux récits natifs de la crypto.

La véritable opportunité en 2026 n'est pas d'acheter tout ce qui prétend être adossé au pétrole. C'est de comprendre quels tokens liés au pétrole représentent une véritable infrastructure de marché et lesquels utilisent simplement l'énergie comme une histoire. Cette différence décidera où résidera la valeur durable.

FAQ

Qu'est-ce que la tokenisation du pétrole ?

La tokenisation du pétrole est la création d'actifs basés sur la blockchain liés à la valeur du pétrole, incluant des tokens de brut adossés physiquement, des tokens de flux de trésorerie énergétiques et une exposition au pétrole synthétique.

Tous les tokens pétroliers sont-ils adossés à du brut réel ?

Non. Certains sont liés physiquement, certains sont synthétiques et certains ne sont basés que sur des récits. Les investisseurs doivent vérifier la structure avant de supposer un adossement réel.

Quelle est la différence entre le pétrole tokenisé et le pétrole synthétique ?

Le pétrole tokenisé implique généralement une sorte de structure de réserve ou d'actifs adossés, tandis que le pétrole synthétique fournit principalement une exposition au prix via des dérivés ou des mécanismes basés sur des oracles.

Quel modèle de token pétrolier semble le plus crédible en 2026 ?

Les structures institutionnelles et auditables, comme les systèmes adossés à des matières premières de type OIL1 et les modèles bien structurés liés aux revenus, semblent plus crédibles que les tokens purement narratifs.

Pourquoi la tokenisation du pétrole est-elle importante ?

Parce qu'elle pourrait rendre les marchés de l'énergie plus liquides, plus accessibles et plus faciles à financer grâce à des systèmes de règlement et de garantie basés sur la blockchain.

Vous pourriez aussi aimer

Qu'est-ce que Diem ? $DIEM : Première cotation sur WEEX

Diem ($DIEM) transforme la puissance de calcul de l'IA, d'un service que vous louez, en un actif sur la blockchain que vous possédez : l'intelligence tokenisée.

Airdrop $ST sur WEEX : Guide complet de Sentio et obtenez des $ST gratuits

Découvrez sa tokenomics, son impact sur l'écosystème et comment réclamer des tokens gratuits lors du largage aérien WEEX de 30 000 $ ST avant le 22 avril 2026 !

Wo und Wie UNC Token kaufen: Ein umfassender Leitfaden für Einsteiger

UNC Token hat in den letzten Tagen für Aufsehen im Krypto-Markt gesorgt. Als Memecoin auf der Solana-Blockchain, der…

iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) Coin Nedir?

iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) tokeni, WEEX borsasında yeni listelenen bir dijital varlık olarak dikkat…

Is UNC a Good Investment in 2026? Expert Analysis and Price Outlook

UNC, a Solana-based memecoin with a playful “unc mode” vibe featuring a sunglasses-clad mascot, has grabbed attention in…

Prévision de Prix pour iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) en Avril 2026 : Va-t-il Surpasser les 500 $ Après une Hausse de 1,22 % ?

iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) a récemment attiré l’attention des investisseurs en crypto grâce à…

Airdrop $GENIUS sur WEEX : Guide complet sur Genius Terminal et comment obtenir gratuitement des $GENIUS

Découvrez sa tokenomique, son impact sur l'écosystème et comment obtenir des jetons gratuits lors de l'airdrop « GENIUS » de 30 000 $ organisé par WEEX avant le le 21 avril 2026!

Prévisions du cours de l'Enjin Coin pour 2026 : Perspectives réalistes pour l'ENJ

Prévisions du cours de l'Enjin Coin pour 2026, avec des objectifs ENJ réalistes et des scénarios haussiers, de base et baissiers, ainsi qu'une analyse du staking, de l'offre de jetons, de la demande liée aux jeux et des perspectives à long terme d'Enjin.

Qu’est-ce que le iShares US Aerospace and Defense Tokenized ETF (Ondo) (ITAON) Coin ?

Le iShares US Aerospace and Defense Tokenized ETF (Ondo) (ITAON) a récemment trouvé sa place sur WEEX, une…

Prévision du Prix de iShares US Aerospace and Defense Tokenized ETF (Ondo) (ITAON) en Avril 2026 : Peut-Elle Rebondir à 250 $ Après une Hausse de 0,52 % ?

Selon les données actuelles de CoinMarketCap, au 16 avril 2026, le prix de iShares US Aerospace and Defense…

Qu'est-ce que l'International Rebuilding Trust (IRT) ? Comment acheter des cryptomonnaies IRT 2026 ?

L'organisation International Rebuilding Trust (IRT) utilise la blockchain Solana pour suivre les fonds destinés à la reconstruction après un conflit. Découvrez comment fonctionne la gouvernance par jetons, la tokenomics, et si ce modèle est plus efficace que l'aide traditionnelle.

Qu'est-ce que la réserve nucléaire stratégique (RNS) ? La réserve nucléaire stratégique (RNS) peut-elle atteindre 1 $ ?

Le SNR est-il juste un autre memecoin Solana ou une réelle opportunité ? Nous analysons le krach des prix de la Réserve nucléaire stratégique, les problèmes de liquidité et pourquoi 1 $ est presque impossible.

Les World Models : la prochaine révolution silencieuse de la crypto ?

Les world models sont des IA capables de simuler l'avenir plutôt que de simplement analyser le passé — et les marchés crypto, ultra-volatils et disponibles 24h/24, pourraient bien être leur terrain de jeu idéal.

Prévision de Prix JELLY Coin pour Avril 2026 : Vers une Hausse de 15 % à 0,06 $ ?

JELLY Coin a récemment attiré l’attention après l’annonce d’une nouvelle fonctionnalité de marché prédictif sur Binance, qui pourrait…

Prédiction de Prix SMC Factory (SMCF) pour Avril 2026 : Vers un Rebond de 15 % à 0,045 $ Après une Baisse Récemment Observée ?

SMC Factory (SMCF) fait parler de lui en ce mois d’avril 2026, avec une récente intégration dans des…

Prévision de Prix pour UNC Coin : Baisse de 10% en Avril 2026 – Rebond Possible à 0,01 $ d’ici Mai ?

UNC Coin, ce memecoin sur Solana inspiré d’un mème “unc mode” avec son mascotte à lunettes de soleil,…

Prévision du Prix de BELIEF Coin pour Avril 2026 : Une Reprise Potentielle à 0,065 $ Après une Baisse de 12 % ?

BELIEF Coin, inspiré des tweets motivants sur la foi et la croyance partagés sur Twitter, gagne en popularité…

Prévision de Prix de SPIKE Coin pour Avril 2026 : Pourra-t-elle Atteindre 0,10 $ Après une Hausse de 15 % ?

SPIKE Coin, inspiré des personnages de Matt Furie et lancé sur la blockchain Solana, a récemment connu une…

Qu'est-ce que Diem ? $DIEM : Première cotation sur WEEX

Diem ($DIEM) transforme la puissance de calcul de l'IA, d'un service que vous louez, en un actif sur la blockchain que vous possédez : l'intelligence tokenisée.

Airdrop $ST sur WEEX : Guide complet de Sentio et obtenez des $ST gratuits

Découvrez sa tokenomics, son impact sur l'écosystème et comment réclamer des tokens gratuits lors du largage aérien WEEX de 30 000 $ ST avant le 22 avril 2026 !

Wo und Wie UNC Token kaufen: Ein umfassender Leitfaden für Einsteiger

UNC Token hat in den letzten Tagen für Aufsehen im Krypto-Markt gesorgt. Als Memecoin auf der Solana-Blockchain, der…

iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) Coin Nedir?

iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) tokeni, WEEX borsasında yeni listelenen bir dijital varlık olarak dikkat…

Is UNC a Good Investment in 2026? Expert Analysis and Price Outlook

UNC, a Solana-based memecoin with a playful “unc mode” vibe featuring a sunglasses-clad mascot, has grabbed attention in…

Prévision de Prix pour iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) en Avril 2026 : Va-t-il Surpasser les 500 $ Après une Hausse de 1,22 % ?

iShares Russell 1000 Growth Tokenized ETF (Ondo) (IWFON) a récemment attiré l’attention des investisseurs en crypto grâce à…