Acquista crypto

Acquista crypto- Mercato

Futures

Futures- Spot

- Copy trading

- Guadagna

- Altro

Analisi dei Dati: Quanto è ampia la lacuna di liquidità tra Hyperliquid e CME Crude Oil?

Titolo Originale: 432 Ore di Dati di Mercato dell'Olio Hyperliquid: Un Confronto della Microstruttura con i Futures WTI CME

Fonte Originale: Castle Labs

Compilato da: Golem, Odaily Planet Daily

Nota dell'Editore: Questo articolo studia sistematicamente la differenza nei dati di trading dei contratti di petrolio greggio tra Hyperliquid e CME durante i giorni feriali e i fine settimana, traendo alcune conclusioni importanti. Attualmente, Hyperliquid è effettivamente in ritardo rispetto a CME in metriche assolute come la profondità di liquidità o lo slippage, con una liquidità complessiva di meno dell'1%, attribuita al fatto che i principali utenti della piattaforma di trading RWA sono ancora i rivenditori di criptovalute nativi.

Una caratteristica distintiva di Hyperliquid è l'aumento significativo del volume di trading dei contratti di petrolio greggio durante i fine settimana. Ciò indica che, oltre ai trader al dettaglio con domanda speculativa, anche i trader che cercano di ottenere esposizione al petrolio greggio e coprire posizioni prima di lunedì operano su Hyperliquid. Questa tendenza sta diventando sempre più pronunciata, dando a Hyperliquid la capacità di scoprire i prezzi delle materie prime.

Tuttavia, per gli investitori istituzionali, i costi di transazione elevati sulla piattaforma Hyperliquid rimangono un ostacolo principale alla sua espansione nel settore del trading di materie prime rispetto a CME. Se Hyperliquid non migliora la sua capacità di gestire ordini a livello istituzionale in tempi brevi, servirà solo come un luogo di trading temporaneo per i trader tradizionali durante il fine settimana, diventando infine un'aggiunta minore al panorama finanziario tradizionale. Di seguito è riportato il contenuto originale:

Metodologia di Ricerca e Fonti di Dati

Questa analisi valuta la microstruttura del mercato petrolifero attraverso due studi che coprono i mercati dei giorni feriali e dei fine settimana, utilizzando dati di transazione tick-by-tick provenienti da due borse, il contratto perpetuo xyz:CL di Hyperliquid e il contratto CLJ6 (futures sul petrolio WTI NYMEX di aprile 2026) della Chicago Mercantile Exchange (CME).

I dati CME provengono dal feed di dati commerciali Databento, catturando dati di transazione tick-by-tick piuttosto che istantanee del libro degli ordini. Pertanto, tutte le stime di profondità e slittamento per CME si basano sul volume di transazione effettivo piuttosto che sulla profondità delle quotazioni. I dati di Hyperliquid provengono dal database S3 pubblico di Hyperliquid, che include registri completi delle transazioni on-chain.

Pertanto, l'analisi di entrambe le borse si basa sul volume di trading effettivo. Tutti i dati di profondità rappresentano liquidità esplicita, il che significa il volume scambiato all'interno di un intervallo di tick specifico attorno al prezzo medio VWAP in una finestra di 5 minuti, piuttosto che la piena profondità di riposo nel libro degli ordini.

Periodo di Ricerca e Contesto di Mercato

Il periodo di ricerca è stato dal 27 febbraio 2026 al 16 marzo 2026, un momento in cui le tensioni geopolitiche erano elevate a seguito di un attacco dell'Iran il 28 febbraio 2026.

· Chiusura del Mercato Pre-Attacco: L'ultimo giorno di trading CME prima dell'evento di attacco.

· Apertura di Lunedì: Il mercato ha riaperto sotto una significativa pressione, con i prezzi CME che sono aumentati, mentre il mercato xyz:CL di Hyperliquid era vincolato da limiti di scoperta.

· Weekend Successivi: A causa dei prezzi elevati del petrolio, la volatilità del mercato ha mantenuto elevato il volume di trading del petrolio sulla piattaforma Hyperliquid.

xyz:CL è stato lanciato all'inizio del 2026, il che significa che il periodo di osservazione di questi tre fine settimana ha coperto la fase di maturità iniziale del mercato Hyperliquid. Le tendenze osservate, inclusa l'aumentata profondità di liquidità, il volume di trading e la crescita degli utenti, riflettevano in parte la maturazione del mercato. Tuttavia, riteniamo che le piattaforme di trading on-chain attualmente non possano eguagliare le piattaforme di trading tradizionali in metriche assolute come la profondità di liquidità o lo slittamento.

Il nostro obiettivo di ricerca è tracciare le tendenze direzionali: se lo spread di prezzo tra i due si sta restringendo, a quale velocità e in quali condizioni.

Analisi dei Dati

L'analisi dei dati è suddivisa in due parti in base ai periodi di tempo:

· Periodo Ferial: Copriamo l'intero periodo di tre settimane, confrontando la profondità, lo slippage e il premio/sconto del trading tra Hyperliquid e CME durante i giorni feriali. Per Hyperliquid, abbiamo anche analizzato il suo tasso di finanziamento durante il periodo.

· Periodo del Fine Settimana: All'interno del periodo di tempo dato, inclusi tre fine settimana, abbiamo analizzato la scoperta dei prezzi e la deviazione del gap di prezzo di Hyperliquid rispetto al prezzo di apertura di CME.

Analisi dei Dati del Periodo Feriale

Questa analisi copre un intero periodo di tre settimane, concentrandosi sui periodi in cui entrambe le piattaforme di trading sono attivamente operative.

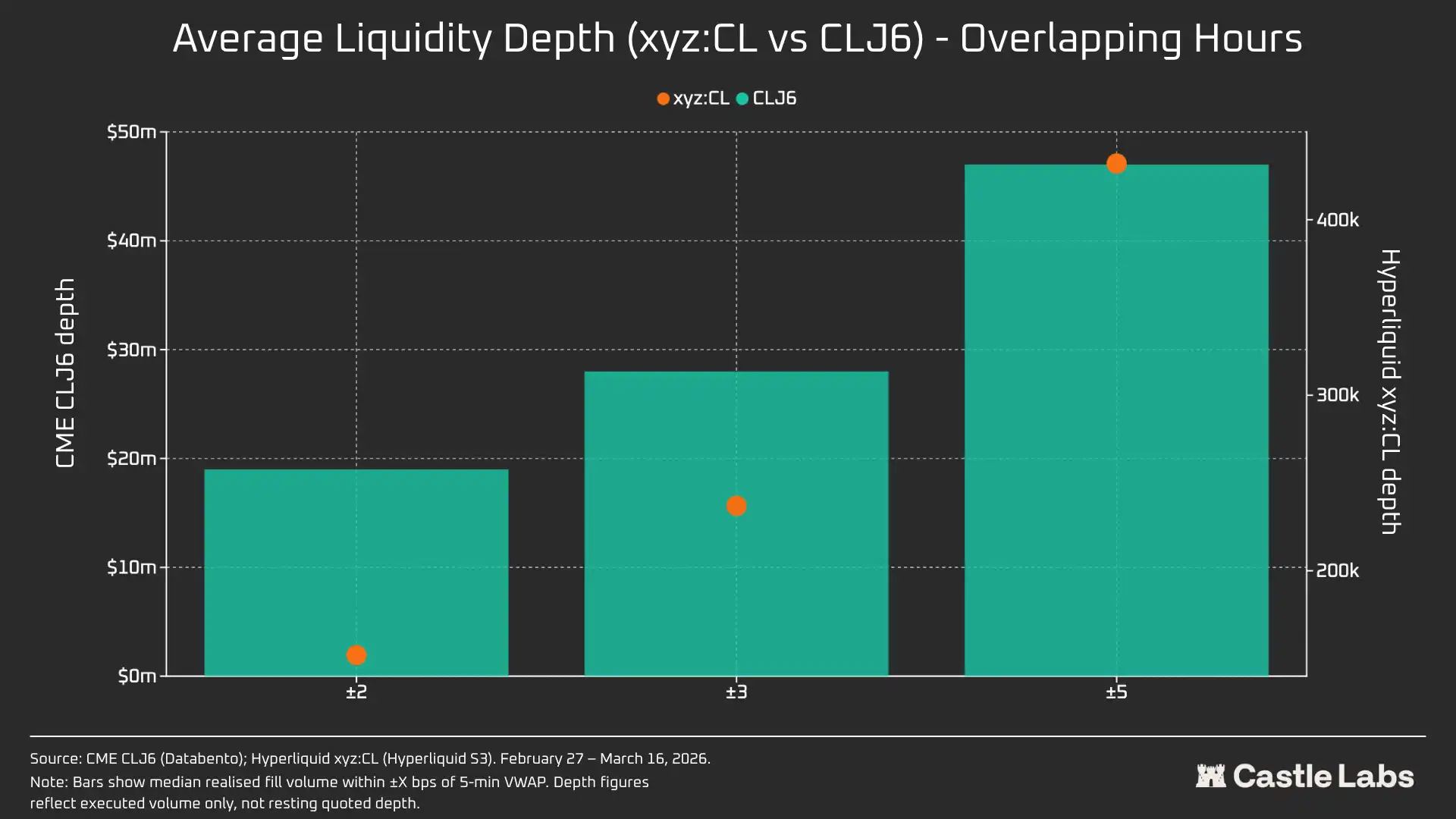

La profondità della liquidità è misurata dal volume di trading in USD all'interno dell'intervallo di prezzo medio VWAP di ±2, ±3 e ±5 punti base in ciascun intervallo di 5 minuti e aggregata come mediana per tutti gli intervalli feriali. Come accennato sopra, questo riflette il volume scambiato all'interno dell'intervallo, non la profondità della quotazione in attesa. Questo metodo potrebbe sottovalutare la profondità della liquidità di CME e Hyperliquid.

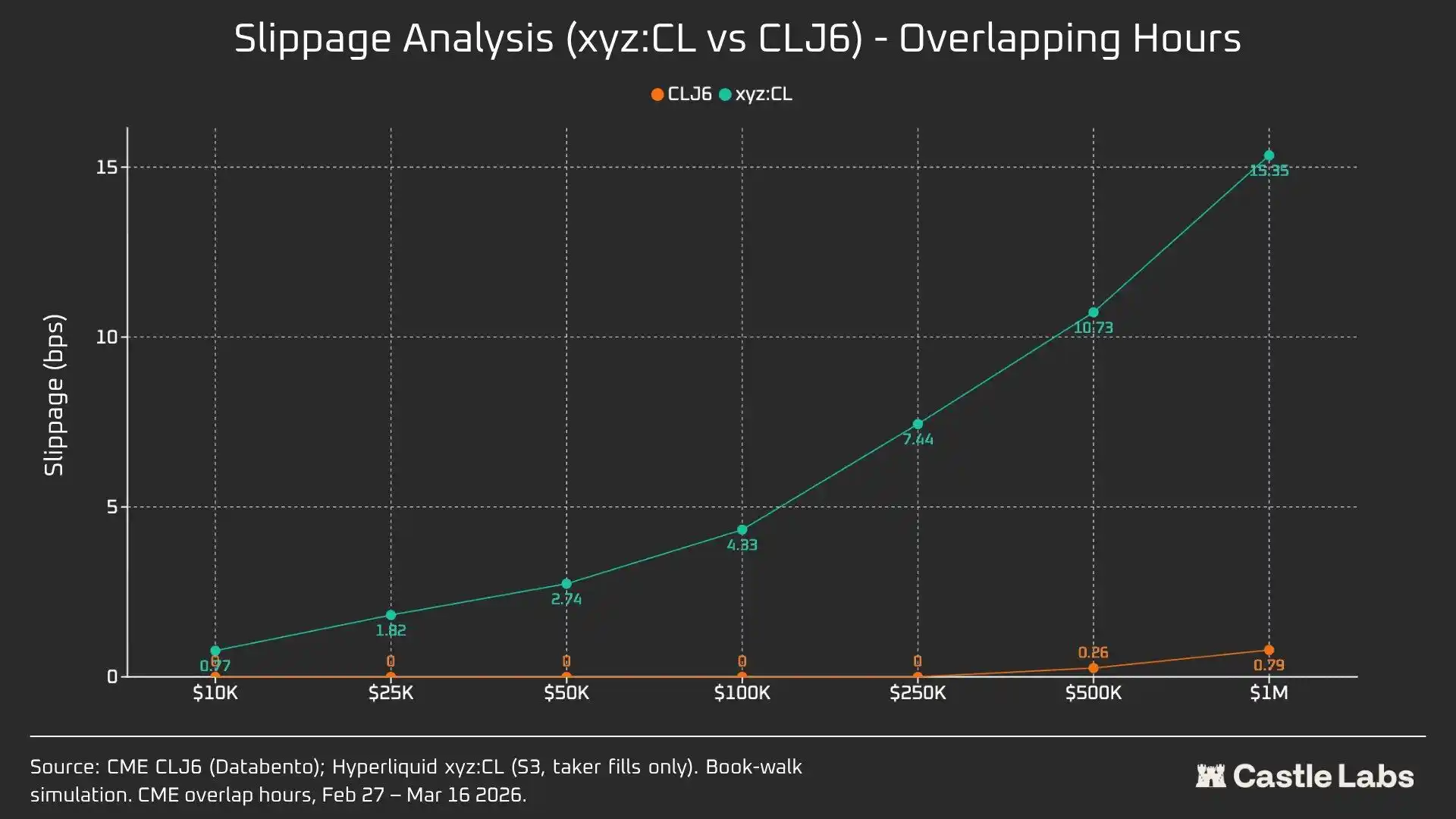

Il slippage di esecuzione è stimato utilizzando un libro ordini ordinato sinteticamente ordinato per prezzo di transazione. All'interno di ciascun intervallo di 5 minuti, i registri di esecuzione degli ordini di mercato osservati sono ordinati in ordine di prezzo crescente (simulando ordini di vendita) ed eseguiti sequenzialmente come ordini di vendita fino a raggiungere la dimensione dell'ordine target. Il prezzo di arrivo è impostato come il prezzo di transazione più basso in quell'intervallo (rappresentando il miglior prezzo di offerta al momento dell'arrivo dell'ordine). Lo slippage è calcolato come la differenza tra il prezzo medio ponderato per il volume di esecuzione (VWAP) e il prezzo di arrivo, espresso in punti base. Questo metodo è applicato a dimensioni degli ordini che vanno da $10.000 a $1.000.000.

Base Hyperliquid-CME del Periodo Feriale: Monitora la differenza di prezzo firmata tra il prezzo medio di Hyperliquid e l'ultimo prezzo di CME in tutte le finestre di 5 minuti del periodo feriale. Questo può riflettere qualsiasi premio o sconto strutturale di Hyperliquid rispetto al prezzo di riferimento di CME durante i periodi attivi. Il prezzo medio di Hyperliquid è derivato dal prezzo medio ponderato per il volume (VWAP) delle transazioni all'interno di ciascun intervallo di trading di 5 minuti, non dalle quotazioni in tempo reale del libro ordini.

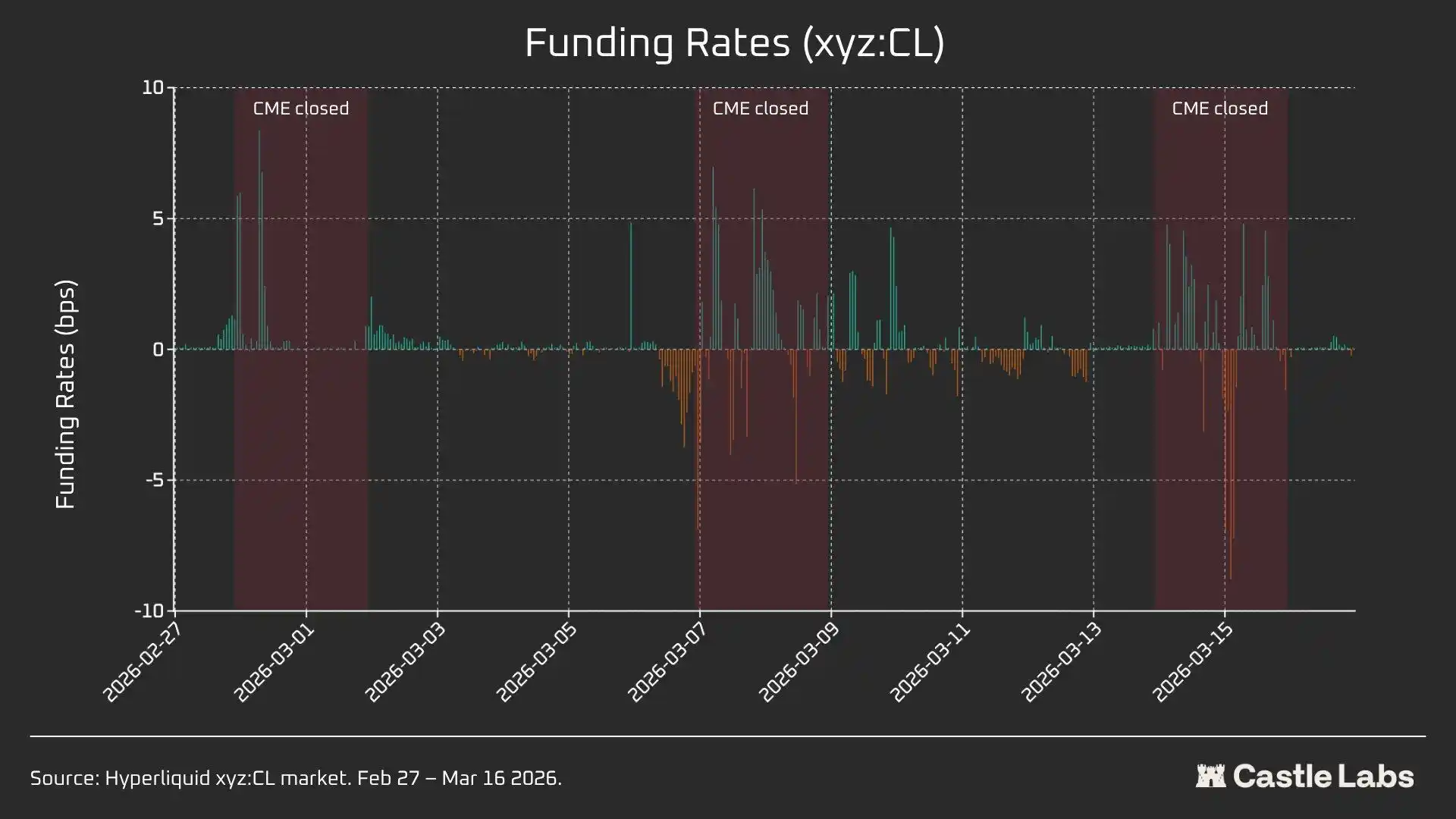

Il tasso di finanziamento di Hyperliquid è valutato su base oraria, con il tasso di finanziamento espresso in punti base all'ora.

Analisi dei dati del periodo del weekend

Questa analisi si concentra su tre diversi periodi di chiusura del weekend per il CME:

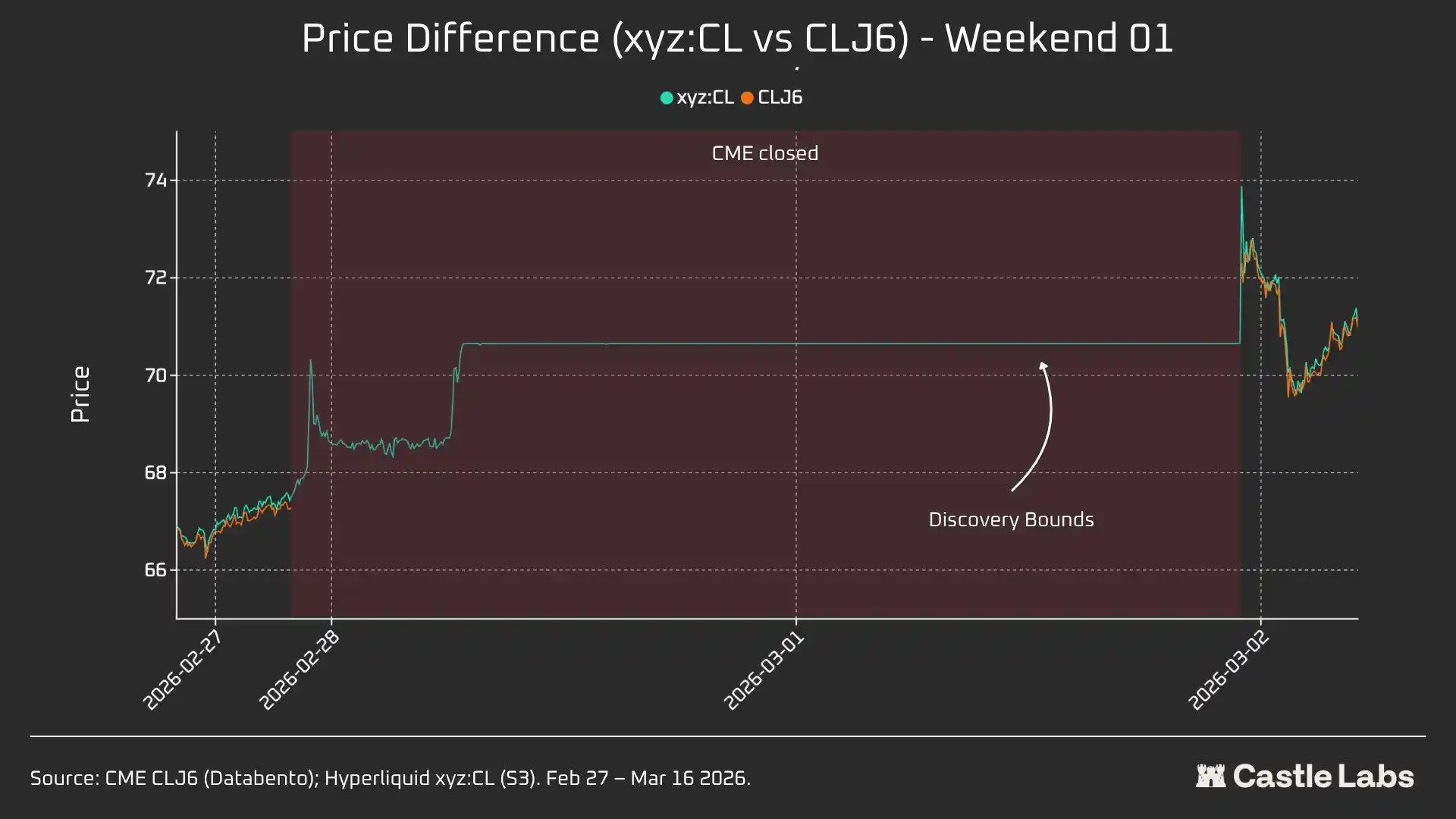

· W1: Dal 28 febbraio al 1 marzo 2026

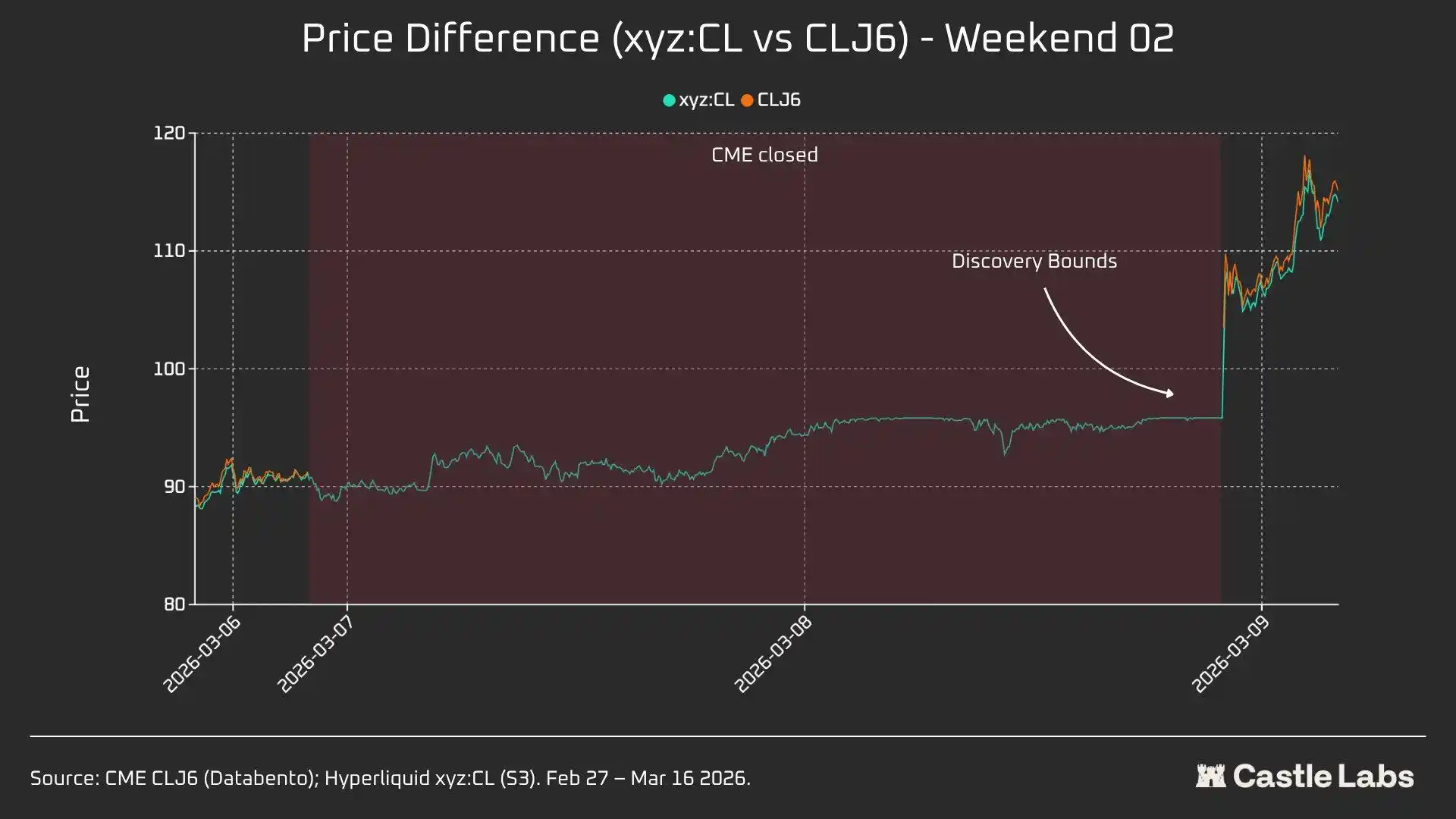

· W2: Dal 7 marzo all'8 marzo 2026

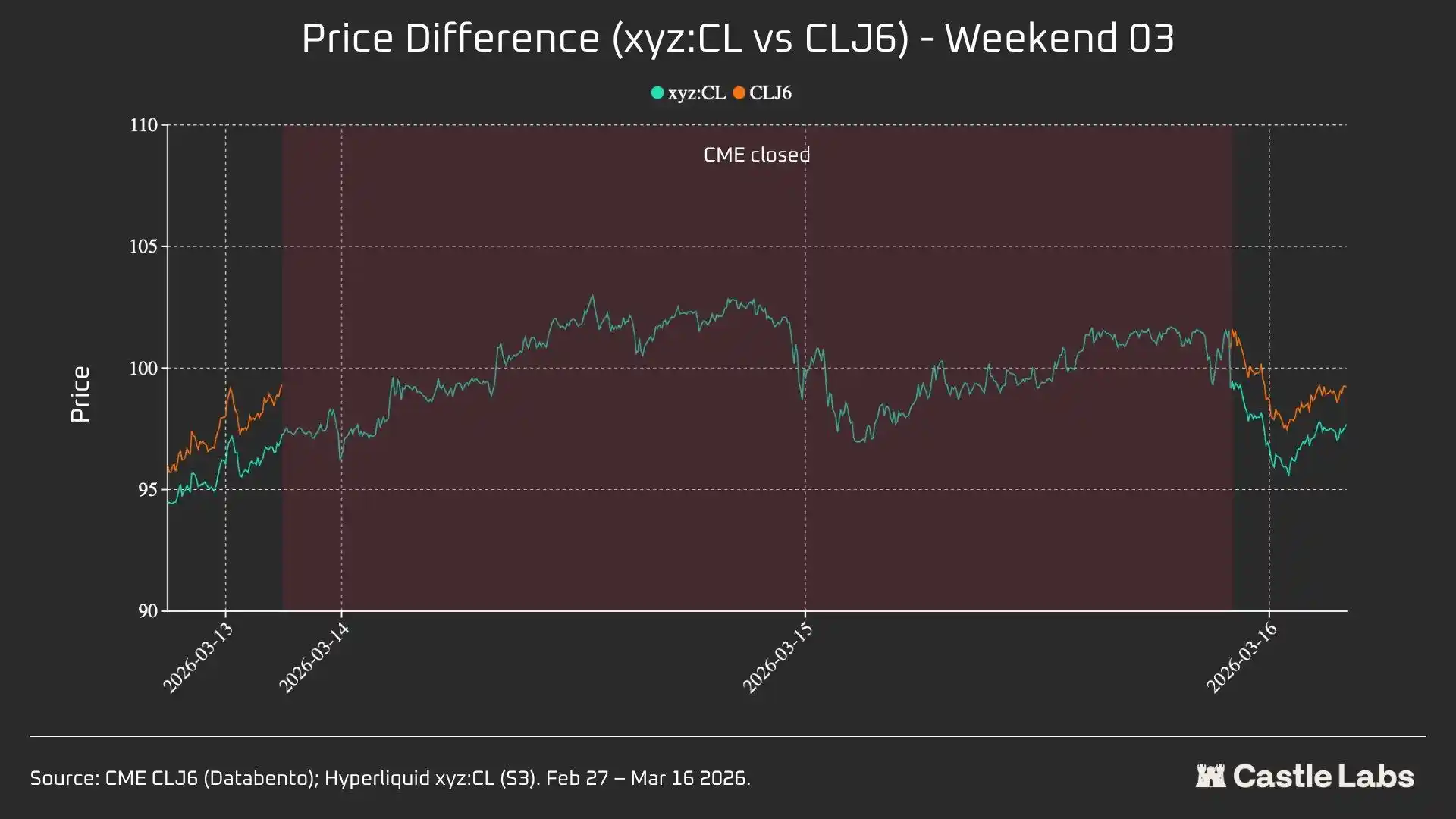

· W3: Dal 14 marzo al 15 marzo 2026

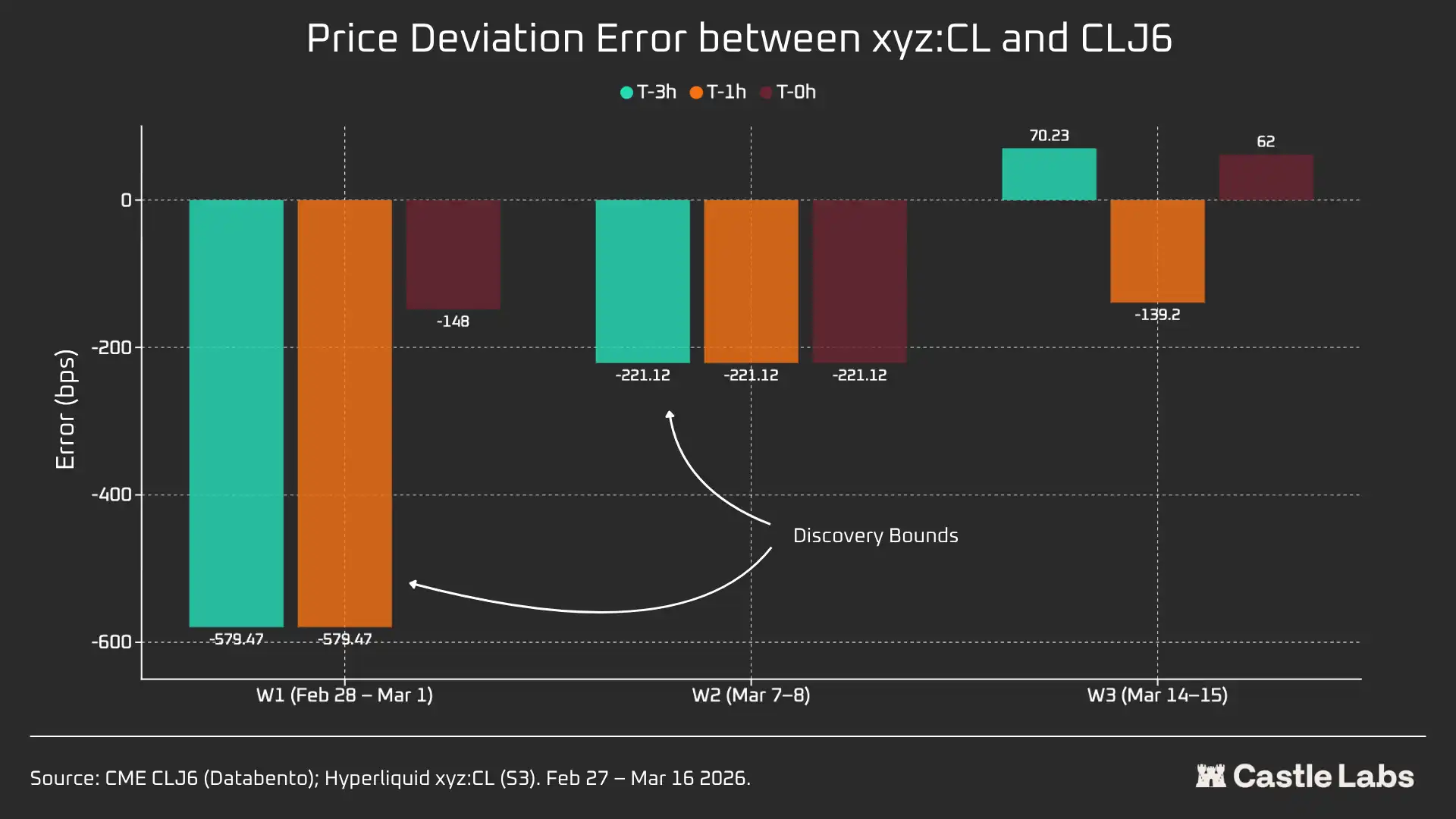

In W1 e W2, i contratti perpetui di Hyperliquid sono limitati, quindi il prezzo di riferimento non può superare il "Confine della Banda (DB)."Quando il prezzo dell'oracolo si ferma (ad esempio, quando il mercato di riferimento principale (CME) è chiuso e la fonte di dati sui prezzi esterni smette di aggiornarsi), il protocollo limita effettivamente il prezzo all'interno di un intervallo ristretto.

Per ogni finestra del weekend, riporteremo i dati chiave per Hyperliquid xyz:CL, inclusi prezzo, volume e numero di operazioni. Per misurare il divario di deviazione del prezzo di apertura del lunedì, ogni weekend misureremo la differenza di prezzo tra Hyperliquid e CME in tre punti di riferimento:

3 ore prima della riapertura del CME 1 ora prima della riapertura del CME Apertura del CME (T=0)

Tutte le differenze di prezzo sono espresse in punti base, dove un valore positivo indica un premio di Hyperliquid rispetto al prezzo di apertura del CME, e un valore negativo indica uno sconto.

Analisi quantitativa

Questa sezione analizzerà e confronterà prima la liquidità del mercato del petrolio grezzo Hyperliquid xyz:CL HIP-3 con NYMEX CLJ6 durante le ore lavorative sovrapposte.

Profondità della liquidità: Hyperliquid meno dell'1% del CME

Senza dubbio, la situazione della liquidità sulla piattaforma di trading on-chain è notevolmente diversa da quella del CME. La profondità media della liquidità di CL su Hyperliquid è inferiore all'1% di CLJ6, e la profondità della liquidità attraverso le fasce di prezzo è coerente (109 volte a ±5 bps). All'interno dell'intervallo di prezzo medio di ±2 bps, la profondità eseguibile di CME è di 19 milioni di dollari, mentre Hyperliquid è solo di 152.000 dollari, una differenza di 125 volte.

Data la novità del mercato CL su Hyperliquid e il suo diverso target di utenti, questo risultato non è sorprendente. Il valore principale delle piattaforme di trading on-chain è fornire un canale di trading non autorizzato per gli utenti tradizionalmente esclusi da istituzioni come CME.

Tuttavia, man mano che il volume di trading nel fine settimana su piattaforme come Hyperliquid cresce, le percezioni di queste piattaforme iniziano a cambiare e gli investitori istituzionali sono sempre più interessati a coprire le posizioni al di fuori dell'orario di lavoro. Pertanto, creare un ambiente di mercato adatto per gli investitori tradizionali e per gli investitori al dettaglio è diventato sempre più importante per Hyperliquid.

Per i trader al dettaglio con un importo di transazione di 10.000 dollari, questa differenza di costo è trascurabile. Ma per gli investitori istituzionali con importi di transazione superiori a 1 milione di dollari, i costi di trading on-chain di CL (e la maggior parte degli altri mercati) rimangono proibitivi.

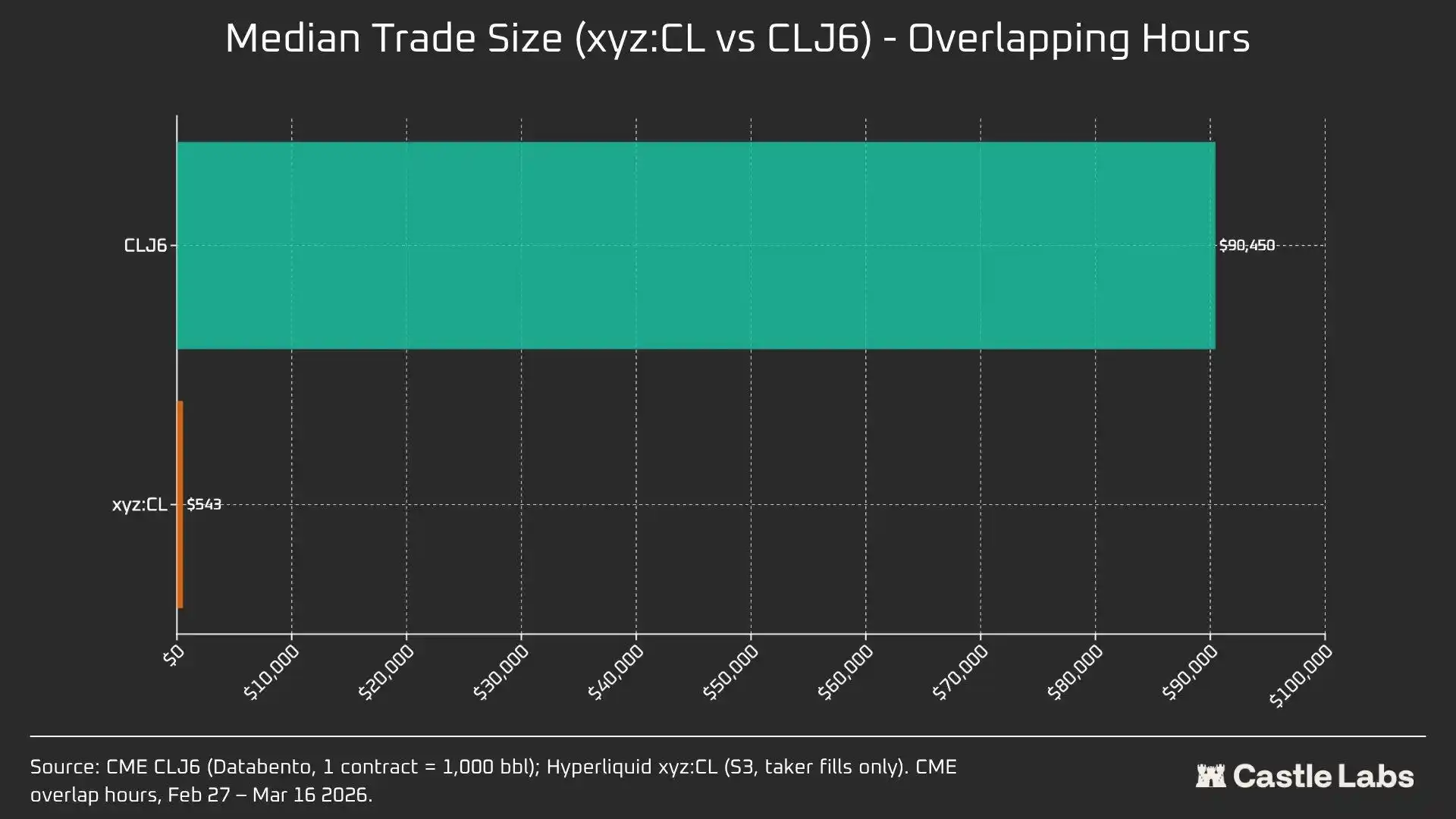

Infatti, le differenze intrinseche nelle basi utenti si riflettono nelle dimensioni medie delle transazioni durante questi periodi di sovrapposizione di mercato.

Una differenza di 166 volte nelle dimensioni medie delle transazioni (90.450 dollari contro 543 dollari) dimostra più chiaramente le differenze fondamentali nelle basi utenti servite da questi luoghi di trading. La dimensione media della transazione di CLJ6 è comparabile a un contratto standard di futures sul petrolio greggio (valore nominale di circa 94.000 dollari ai prezzi attuali), mentre la dimensione media della transazione di Hyperliquid è di 543 dollari, riflettendo le scommesse direzionali con leva effettuate dai trader al dettaglio nativi delle criptovalute.

Prevediamo che man mano che questi mercati diventino sempre più legittimati agli occhi di investitori più tradizionali e trasferiscano fondi on-chain, il mercato delle materie prime di Hyperliquid raggiungerà un punto di inflessione nella sua dimensione media delle transazioni.

Per differenziare ulteriormente tra le dimensioni delle transazioni, abbiamo condotto simulazioni di ordini con limiti di dimensione degli ordini che vanno da 10.000 a 1.000.000 dollari.

Per un ordine di 10.000 dollari, i trader di CLJ6 non sperimentano slippage, come previsto, mentre gli utenti di Hyperliquid hanno uno slippage mediano di esecuzione inferiore a 1 punto base a 0,77 punti base. La discrepanza si verifica con ordini da 100.000 dollari, dove lo slippage degli utenti di Hyperliquid sale a 4,33 punti base, avvicinandosi alla soglia di 5 punti base, mentre CME CLJ6 non sperimenta slippage.

È notevole che questo sia superiore alla dimensione media delle transazioni del mercato CLJ6 (90.450 dollari).

A una dimensione di transazione di 1.000.000 dollari, i 15,4 punti base di Hyperliquid sono circa 20 volte i 0,79 punti base di CME, confermando che il luogo di trading attualmente non ha la capacità di gestire ordini a livello istituzionale. Data la dimensione media delle transazioni di Hyperliquid, la piattaforma potrebbe facilmente fornire un servizio di qualità altrettanto elevata agli utenti senza generare slippage.

Gli ordini CLJ6 iniziano a sperimentare uno slippage significativo intorno alla dimensione di transazione di 500.000 dollari, influenzando la loro esecuzione.

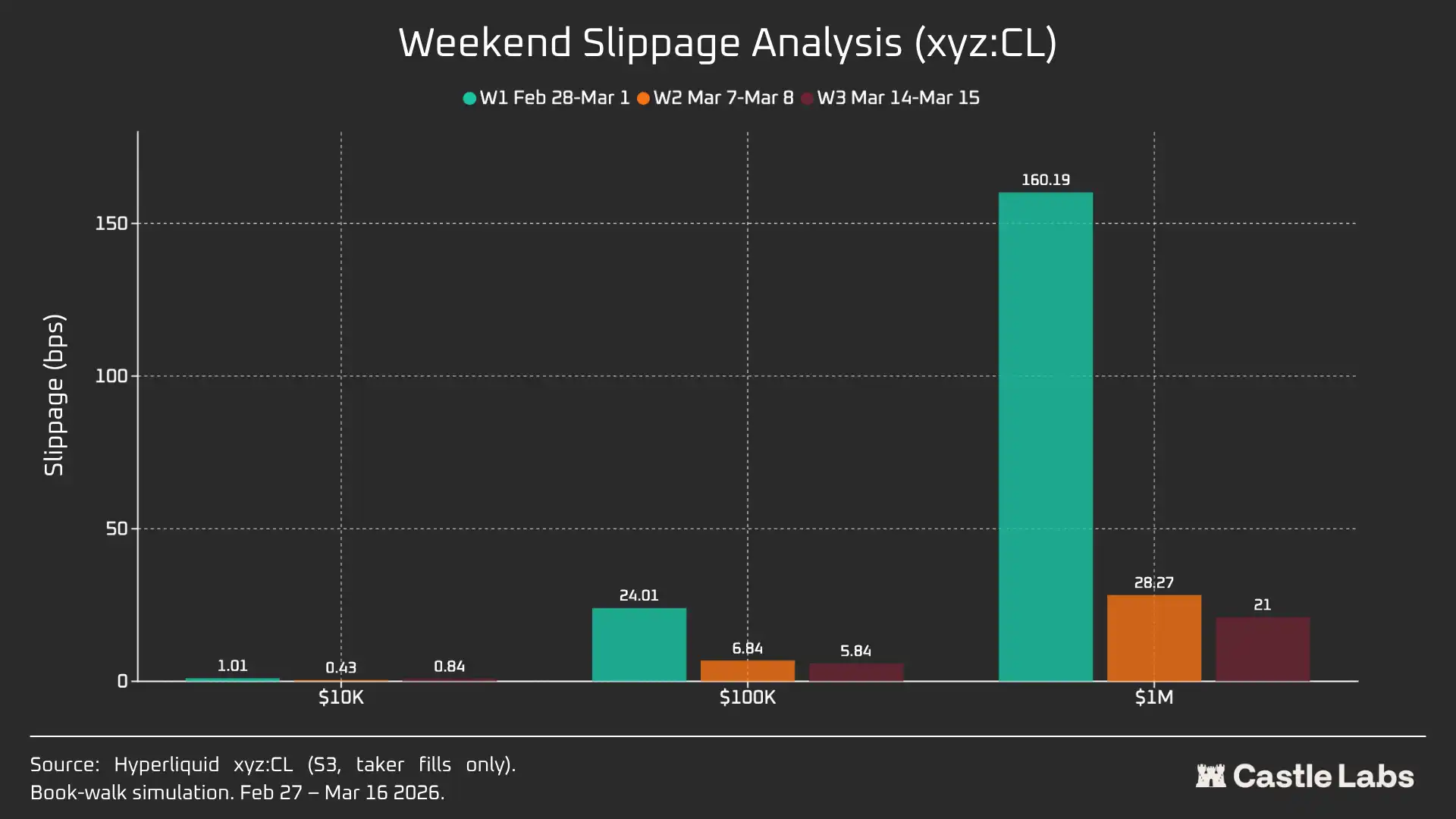

Quando estendiamo l'analisi delle dimensioni degli ordini ai fine settimana, lo slippage per tutte le dimensioni degli ordini diminuisce, specialmente per le dimensioni degli ordini da 100.000 e 1.000.000 dollari, indicando una maturazione del mercato. Nel corso del periodo di analisi di tre settimane, lo slippage degli ordini simulati è diminuito come segue:

· $10,000: -16%

· $100,000: -75%

· $1,000,000: -86,9%

Tasso di finanziamento

Il tasso di finanziamento per il CL subisce una significativa volatilità durante il periodo di chiusura del CME, ma si stabilizza durante il periodo di consegna. Questo ci aiuta a scoprire le dinamiche interne dei prezzi del mercato durante le ore non di trading. Il trading nel fine settimana consente al mercato del CL di sfruttare un meccanismo interno di scoperta dei prezzi supportato da DB e altri protocolli di mitigazione del rischio. Di conseguenza, si prevede che il tasso di finanziamento sia più volatile, come sottolineato nel testo seguente.

Durante le ore di trading attivo, l'xyz:CL di Hyperliquid segue da vicino il CLJ6 del CME, ma man mano che i prezzi del petrolio aumentano, emerge e si amplia uno sconto strutturale, probabilmente a causa della pressione del tasso di finanziamento derivante da posizioni lunghe accumulate. Durante il fine settimana quando il CME è chiuso, la scoperta dei prezzi di Hyperliquid è ulteriormente limitata dal meccanismo del Range di Prezzo (DB). In assenza di un mercato di riferimento in tempo reale, questo meccanismo limita l'intervallo di fluttuazione del prezzo di riferimento.

Analisi del Periodo del Fine Settimana: Hyperliquid Dimostra Capacità di Scoperta dei Prezzi

Questi tre fine settimana hanno mostrato la rapida maturazione del mercato di Hyperliquid:

W1: Dal 28 febbraio al 1 marzo 2026 (Evento di Attacco Iraniano)

I prezzi su Hyperliquid sono aumentati da circa $67,29, vicino al CME, a circa $70,80, rappresentando circa il 45% del gap di lunedì fino a $75 (+1146 punti base).

È essenziale notare che la scoperta dei prezzi di questo fine settimana è stata limitata a causa del meccanismo di restrizione dell'intervallo di prezzo ±5% (DB) menzionato in precedenza. Questo spiega perché la curva nel grafico è relativamente piatta e perché c'è stato un gap di lunedì. Tuttavia, nel momento in cui vengono rilasciati i dati di abbinamento, la differenza tra Hyperliquid xyz:CL ($73,89) e CME CLJ6 ($75) è entro il 1,5%.

Questo non è un "errore" o "fallimento", ma piuttosto una protezione contro i rischi ottenuta attraverso la progettazione del mercato. Pertanto, da una prospettiva di dati, il primo fine settimana ha avuto la correlazione più bassa, evidenziando come xyz:CL abbia reagito all'impatto iniziale dei bombardamenti aerei in Iran e l'importanza di DB come meccanismo di scoperta dei prezzi nel fine settimana, specialmente per i mercati emergenti.

Settimana 2: Dal 7 marzo 2026 all'8 marzo 2026

Il secondo fine settimana è stato il vero test poiché xyz:CL ha toccato il prezzo limite di confine alla chiusura del mercato. Il prezzo di apertura per CLJ6 era di $98 (un aumento di 737 bps rispetto al prezzo di chiusura di $91,27), mentre xyz:CL ha raggiunto un picco di circa $95,83, catturando solo un guadagno del 68%.

Durante il secondo fine settimana, xyz:CL ha catturato meglio la tendenza del mercato ed era più vicino al prezzo di apertura del CME rispetto al fine settimana precedente.

Settimana 3: Dal 14 marzo 2026 al 15 marzo 2026

I dati del terzo fine settimana indicano che in un ambiente di mercato relativamente calmo, Hyperliquid potrebbe prevedere più affidabilmente la direzione finale di apertura del CME.

Durante questo fine settimana, xyz:CL ha mostrato una convergenza ottimale con CLJ6: aumentando di 226 bps rispetto al prezzo di chiusura del CME, leggermente superiore ai 62 bps dal prezzo di apertura di lunedì. CLJ6 ha chiuso a $99,31 venerdì, ha aperto a $100,93 (un aumento di 163 bps), mentre xyz:CL ha aperto a $101,56.

In generale, questi tre istantanee illustrano un cambiamento strutturale nel mercato di xyz:CL sulla piattaforma Hyperliquid, che transita da un mercato emergente vincolato dalla scoperta dei prezzi di DB (Fine settimana 1 e 2) a una scoperta dei prezzi sempre più libera con sovra- e sottovalutazioni (Fine settimana 3).

Analizzando gli errori di deviazione dei prezzi a diversi intervalli di tempo prima dell'apertura del CME per ogni fine settimana (3 ore, 1 ora, 0 ore), è stato riscontrato che i dati della Settimana 3 sono i più affidabili, poiché il mercato xyz:CL è stato influenzato da DB nei due fine settimana precedenti. Nella Settimana 3, le deviazioni di prezzo per xyz:CL erano approssimativamente +70 bps e -139 bps nei periodi di 3 ore e 1 ora prima dell'apertura del CME, indicando una scoperta dei prezzi migliorata rispetto ai fine settimana analizzati in precedenza.

Altri Metriche

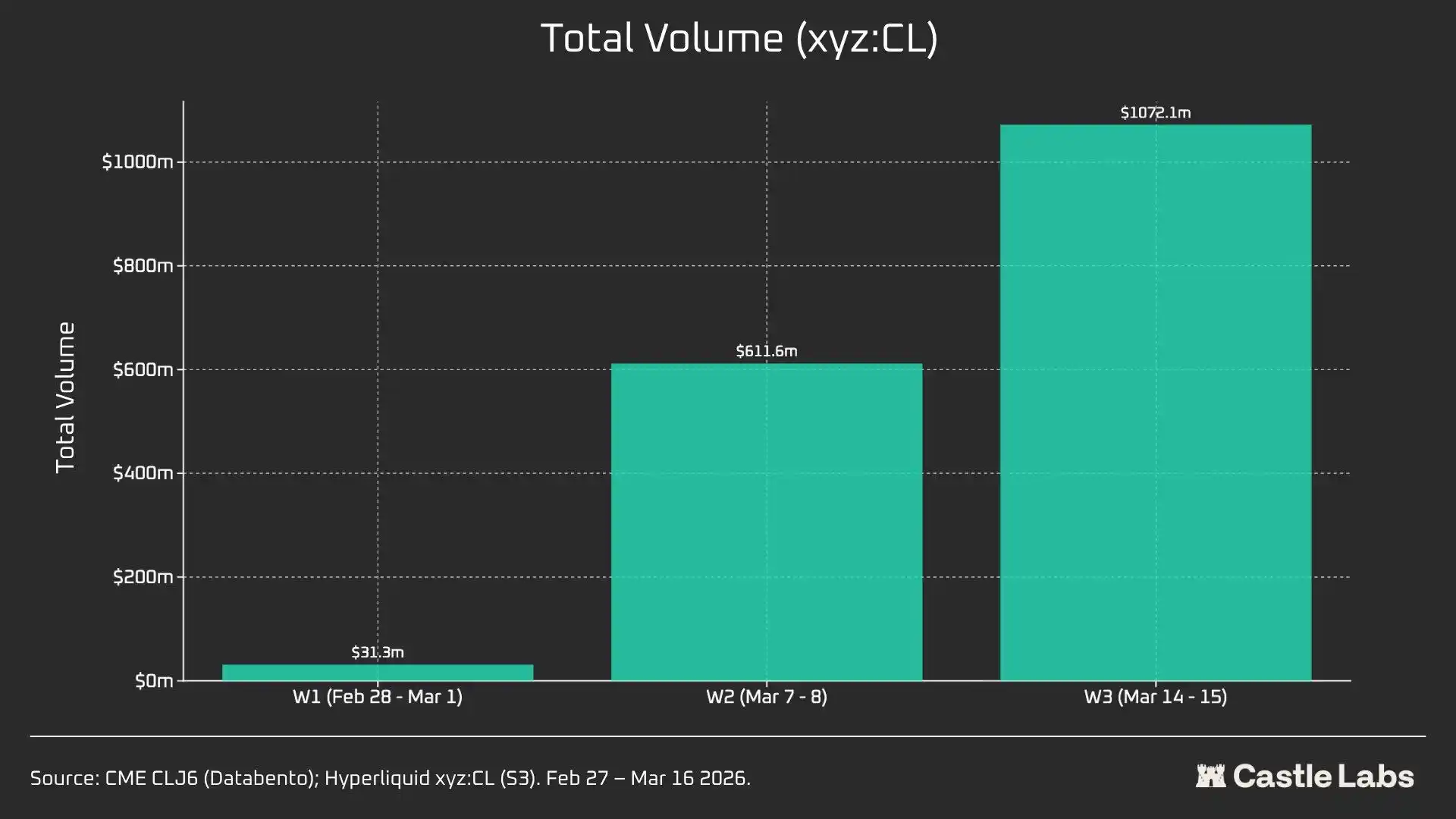

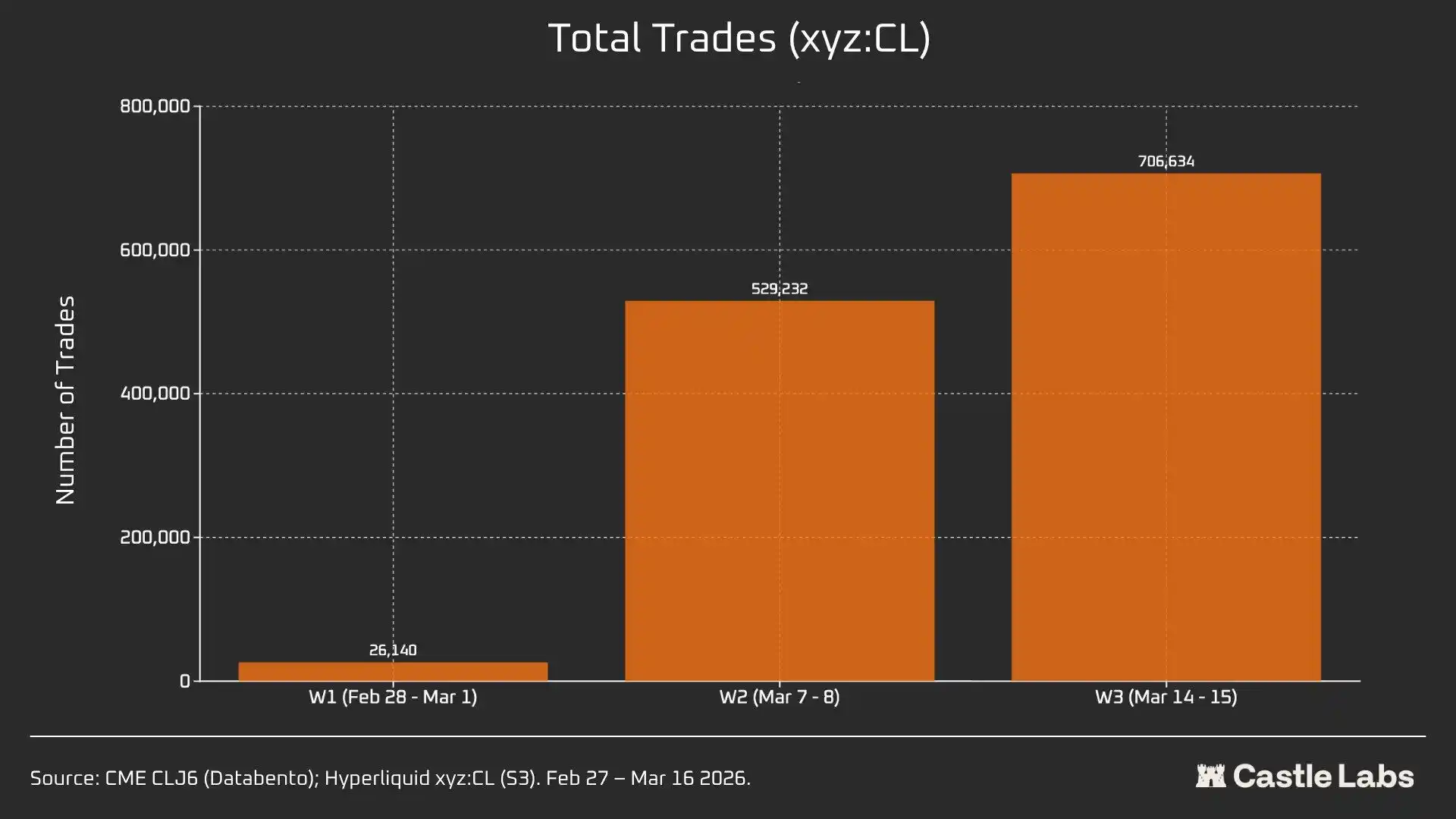

Forniremo anche altre metriche per l'analisi del riepilogo del fine settimana, inclusi il volume degli scambi, il numero totale di operazioni e la dimensione media delle operazioni. Queste metriche variano tra i fine settimana e hanno mostrato una crescita costante nel corso di più fine settimana.

xyz: Il volume totale degli scambi del mercato CL è cresciuto da $31 milioni a oltre $1 miliardo in tre settimane, riflettendo un aumento del numero di utenti e la maturazione finale del mercato.

Inoltre, il numero totale di scambi è aumentato da 26.000 nel primo fine settimana a oltre 700.000 entro il terzo fine settimana.

È notevole che la dimensione media degli scambi durante il fine settimana sia effettivamente cresciuta rispetto alla mediana che abbiamo precedentemente menzionato, arrivando a $534. Tutti e tre i fine settimana hanno mostrato la stessa tendenza di crescita, il che potrebbe indicare un maggior afflusso di fondi istituzionali nel mercato.

La dimensione media degli scambi nel primo fine settimana era di $1.199, crescendo a oltre $1.500 entro il terzo fine settimana.

Questo potrebbe indicare una base utenti diversa che utilizza la piattaforma durante i fine settimana, con meno utenti al dettaglio e più trader che necessitano di esposizione al petrolio greggio prima di lunedì, quindi il trading nel fine settimana è più vicino alla domanda di copertura piuttosto che alla speculazione.

Potrebbe interessarti anche

OpenAI non ha alcun "New Deal", ovvero un progetto per l'IA che non prevede alcun compenso.

Wall Street Flash Mob Run? Mega-Cap Stock Plunge, la grande fuga di Goldman, guida illustrata alla crisi del credito privato

OpenAI Feud: Potere, Fiducia e i Confini Incontrollabili dell'AGI

「Il Culto del Giudizio AI invia agenti nello Stretto di Hormuz: Cos'hanno trovato?

Tutti aspettano che la guerra finisca, ma il prezzo del petrolio sta segnalando un conflitto prolungato?

Dopo una riduzione del 40% del personale, il fondatore di Twitter mette in palio 1 milione di dollari in Bitcoin

Trade.xyz: Prezzi nel Mondo? I Mercati On-Chain Stanno Diventando il Mercato

XXYY Trade Abilità: 24/7 Algorithmic Trading AI Trader | Introduzione al progetto

Il team di sicurezza di Aave, il protocollo leader nel settore DeFi, si dimette: chi riuscirà a far fronte al prossimo evento "cigno nero" nel mercato ribassista?

Chi, nel corso della storia, ha dimostrato la maggiore precisione nel prevedere l'andamento del prezzo dell'oro, sarà in grado di prevedere i prezzi futuri dell'oro?

Il calcolo quantistico non ucciderà Bitcoin, ma il rischio reale si avvicina

Quando il fintech si fonde con la criptovaluta sottostante: Il prossimo decennio della finanza digitale

Potresti incontrare clienti ad alto patrimonio netto che sono possibilmente "mercenari" per gli hacker nordcoreani

Chaos Labs esce, Aave perde il suo ultimo custode del rischio

Il calcolo quantistico non ucciderà Bitcoin, ma i rischi reali si avvicinano

Coinbase spinge x402 a neutrale, mentre Stripe continua a scommettere su entrambi i lati al di fuori di MPP

Previsione del Prezzo di XRP: Fondamentali Positivi, Prezzo in Ritardo

XRP ha superato le principali sfide previste, ma il suo prezzo non rispecchia i progressi fondamentali. Nonostante l’enorme…

Arbitrum Sepolia Testnet: Interruzione nella Produzione di Blocchi

Arbitrum Sepolia, testnet primario di Ethereum Layer-2, si è fermato a causa di un guasto nel consenso. Il…