元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。

元のコンテンツは英語で書かれています。翻訳されたコンテンツは自動化ツールによって生成された場合があるため、正確ではないことがあります。英語版と日本語版との間に差異がある場合、英語版が優先されます。ポルトガルの暗号資産税制2026:申告方法は?

2026年のポルトガルにおける暗号資産税制は、2023年に導入された枠組みを維持していますが、投資家の間では依然として実務上の疑問が絶えません。売却した場合は申告が必要か?暗号資産同士の交換は課税対象か?365日免税ルールはいつ適用されるのか?

のアイコンで表現">

のアイコンで表現">

2023年度国家予算で承認された変更以来、暗号資産は個人所得税(IRS)法に明示的に含まれています。2026年現在、これは新しい制度ではなく定着した制度となっており、監査やデータ照合の可能性が高まっています。

本記事では、ポルトガルの実情に合わせて、2026年に暗号資産を税務申告し、一般的なミスを避ける方法を体系的に解説します。

2026年に暗号資産の税務申告が必要なのは誰か?

すべての投資家が暗号資産取引を申告する必要があるわけではありません。

2026年のポルトガルにおける暗号資産税制では、主に有償譲渡、つまり売却や法定通貨(ユーロなど)への変換が行われた場合に申告義務が生じます。

簡単に言うと、以下の場合に課税対象となります:

- 投資家が暗号資産をユーロで売却した

- 保有期間が365日未満であった

- ステーキングやエアドロップなどの収入を受け取った

売却せずに年間を通じて資産を購入・保有していただけであれば、通常、支払うべき税金はありません。

暗号資産同士の交換はどうなるか?

暗号資産同士の直接交換は、それ自体では即時の課税対象にはなりません。課税イベントは、法定通貨に変換した瞬間に発生します。

それでも、すべての操作は正確に記録する必要があります。取得日と支払価格は、将来のキャピタルゲイン計算において決定的な要素となります。

公式情報や申告手順は、税関当局の財務ポータルで確認できます。

365日ルールはどのように機能するか?

365日ルールは、2026年のポルトガルにおける暗号資産税制の柱の一つです。暗号資産を365日以上連続して保有してから売却した場合、得られたキャピタルゲインは非課税となります。これは長期保有を明確に奨励するものです。

実例

ある投資家が2024年1月に2 ETHを購入し、2026年3月に売却したとします。保有期間が1年を超えているため、売却による利益は28%の税率から免除されます。

ただし、3つの重要な側面があります:

- 期間は取得したロットごとに個別にカウントされる

- 正確な取得日が決定的な要素となる

- 免税の場合でも申告義務がある可能性がある(Annex G1)

コインの一部を2月に、別の部分を同年11月に購入したと想像してください。各部分には独自の「税務時計」があります。一方は免税になるかもしれませんが、もう一方は課税対象になる可能性があります。

キャピタルゲインの計算方法は?FIFO法とは何か?

ポルトガル2026における暗号資産の税務上のキャピタルゲイン計算は、FIFO(先入れ先出し)法に従う必要があります。これは、最初に取得したユニットが最初に売却されたとみなされることを意味します。

簡単な例え

整理された列を想像してください。先に入った人が先に出ます。税務上、最も古い購入分が、売却時に利益を計算するために使用されます。

実例

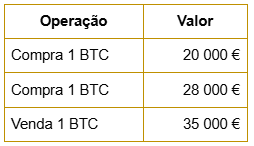

2026年のポルトガルにおける暗号資産税制でFIFO法がどのように機能するかを理解するために、以下の例を見てください。目的は、売却時にどの購入分が考慮されるかを特定することです。

FIFO(先入れ先出し)法によれば、売却されたBTCは最初に取得したもの、つまり20,000ユーロかかったものとみなされます。

課税対象のキャピタルゲインは、35,000ユーロ – 20,000ユーロ = 15,000ユーロとなります。

もしその最初の購入から365日経過する前に売却が行われた場合、納税者が合算を選択しない限り、通常28%の固定税率が適用されます。

市場が大きく上昇している場合、古い取得分は価格が低い傾向にあるため、FIFO法は課税対象額を増加させる可能性があります。

どこで申告するか:Annex GかAnnex Jか?

どの付属書類(Annex)を選択するかは、操作が行われた事業体によって異なります。

簡単に言うと:

- ポルトガル国内の事業体 → Annex G

- 外国の事業体 → Annex J

- 免税のキャピタルゲイン(365日超) → Annex G1

適用される税率が同じであっても、正しい申告枠組みのためにこの区別は重要です。

詳細な手順は、申告マニュアルや技術的な説明を含め、税関当局のウェブサイトで入手できます。

付属書類を間違えると、確定申告の処理が遅れたり、追加の問い合わせが発生したりする可能性があります。

ステーキングやエアドロップはどのように課税されるか?

2026年のポルトガルにおける暗号資産税制は、キャピタルゲインに限定されません。

ステーキングやエアドロップから得られる収入は、原則として資本所得(カテゴリーE)に分類されます。課税は、受け取り時の価値に対して28%の固定税率が適用されます。

これらの資産がその後さらに値上がりして売却された場合、売却額と割り当て時の価値との差額に対して新たな課税が行われる可能性があります。この二重の課税タイミングには、記録の整理と取得価値の計算において注意が必要です。

合算(Aggregation)で節税できるか?

短期キャピタルゲインには、デフォルトで28%の固定税率が適用されます。しかし、納税者は合算を選択し、利益を累進税率の対象となる全世界所得に統合することができます。

以下の場合に有利になる可能性があります:

- 年間所得が低い

- 実効税率が28%未満である

一方で、高所得層の納税者がこの選択肢から恩恵を受けることはほとんどありません。

確定申告を提出する前に、両方のシナリオをシミュレーションして実際のインパクトを評価することが賢明です。

2026年のポルトガルにおける暗号資産税制に安全に備えるには?

効果的な準備は整理から始まります。

投資家は以下を維持すべきです:

- 完全な取引履歴

- 正確な取得日

- 支払った手数料の記録

- 送金の証明

活動が活発であればあるほど、管理の必要性が高まります。

詳細で透明性の高い履歴を提供するプラットフォームを使用することは、リスク管理だけでなく税務コンプライアンスも容易にします。WEEXは注文履歴、取引記録、追跡ダッシュボードを提供しており、ユーザーは整理された方法で取引を確認・レビューできるため、税務上の考慮が必要な活動の管理が容易になります。

2026年の確定申告期限は、現在の税務カレンダーに従い、4月1日から6月30日までです。事前に書類を準備することで、ミスや遅延を防ぐことができます。

2026年の暗号資産税制について覚えておくべきこと

2026年のポルトガルにおける暗号資産税制は、法定通貨への変換時の課税、365日保有後の免税、FIFO法の義務的適用という確立された原則に基づいています。

制度自体は新しいものではありませんが、その実務的な適用には厳格さが求められます。日付、取得価値、正しい付属書類の選択は、ミスを避けるために決定的な要素です。

最新の手順を確認するために、税務当局の財務ポータルのような公式ソースを常に参照することをお勧めします。

適切な整理と、WEEXのように明確な情報を提供するプラットフォームを利用することで、投資家は予測可能性を高めて納税義務を果たし、暗号資産市場での持続可能な戦略に集中することができます。

免責事項

WEEXおよびその関連会社は、デリバティブ取引やマージン取引を含むデジタル資産交換サービスを、合法的な地域かつ適格なユーザーに対してのみ提供しています。提供されるすべてのコンテンツは情報提供のみを目的としており、財務上の助言を構成するものではありません。取引を行う前に独立した専門家に相談してください。暗号資産取引には高いリスクが伴い、全損する可能性があります。WEEXサービスを利用することにより、ユーザーは関連するすべてのリスクと条件に同意したものとみなされます。失っても許容できる以上の投資は決して行わないでください。利用規約および先物取引のリスク開示で詳細を確認してください。