Od kawiarni Lloyd's Coffee House do Polymarket: Rynki prognoz zmieniają oblicze branży ubezpieczeniowej

Autor | Vinko

Redaktor | Sleepy.txt

W 2023 roku do skrzynek pocztowych stu tysięcy rodzin w stanie Floryda w USA trafił list.

List pochodził od Farmers Insurance, stuletniej firmy będącej filarem branży ubezpieczeniowej. Wiadomość była krótka i brutalna: sto tysięcy polis, obejmujących wszystko, od domów po samochody, zostało unieważnionych ze skutkiem natychmiastowym.

Uroczysta obietnica zapisana na białym papierze z dnia na dzień stała się makulaturą. Rozgniewani ubezpieczeniowcy tłumnie pojawili się w mediach społecznościowych, kwestionując firmę, której ufali od dziesięcioleci. Ale otrzymali jedynie zimne oświadczenie: „Musimy lepiej kontrolować nasze narażenie na ryzyko”.

Tymczasem w Kalifornii sytuacja była jeszcze gorsza. Giganci ubezpieczeniowi, tacy jak State Farm i Allstate, przestali przyjmować nowe wnioski o ubezpieczenie domu, a ponad 2,8 miliona istniejących polis nie zostało przedłużonych.

W Ameryce miało miejsce bezprecedensowe „masowe wycofywanie się z ubezpieczeń”. Branża ubezpieczeniowa, niegdyś postrzegana jako czynnik stabilizujący społeczeństwo, zobowiązana do zapewnienia wszystkim sieci bezpieczeństwa, znalazła się teraz w stanie chaosu.

Dlaczego? Spójrzmy na poniższe dane.

Szkody spowodowane przez huragan Helene w Karolinie Północnej mogą przekroczyć 53 miliardy dolarów; według szacunków Goldman Sachs huragan Milton może spowodować straty ubezpieczeniowe w wysokości ponad 25 miliardów dolarów; a według szacunków AccuWeather poważny pożar w Los Angeles może spowodować łączne straty gospodarcze w wysokości od 250 do 275 miliardów dolarów, a wypłaty z tytułu ubezpieczenia szacowane przez CoreLogic wynoszą od 35 do 45 miliardów dolarów.

Firmy ubezpieczeniowe znalazły się na granicy swoich możliwości wypłacania odszkodowań. Kto mógłby więc zastąpić tradycyjny sektor ubezpieczeniowy?

Zakład w kawiarni

Historia zaczyna się ponad trzysta lat temu w Londynie.

W 1688 roku, nad brzegiem Tamizy, w kawiarni o nazwie Lloyd's, marynarze, kupcy i armatorzy znaleźli się pod jednym dachem. Statki handlowe załadowane towarami wypływają z Londynu do odległej Ameryki lub Azji. Udany powrót oznaczał ogromne bogactwo, ale spotkanie burzy, piratów lub katastrofa statku oznaczały finansową ruinę.

Ryzyko, niczym wisząca nad głowami wszystkich marynarzy ciemna chmura, wisiało nad ich głowami.

Właściciel kawiarni, Edward Lloyd, był sprytnym biznesmenem. Zdał sobie sprawę, że ci kapitanowie i armatorzy potrzebowali czegoś więcej niż tylko kawy; potrzebowali miejsca, w którym mogliby wspólnie dzielić ryzyko. W związku z tym zaczął promować pewną formę „gry hazardowej”.

Kapitan zapisał informacje o statku i jego ładunku na kartce papieru, którą następnie wywiesił na ścianie kawiarni. Każdy, kto był gotów podjąć pewne ryzyko, mógł podpisać się na tym dokumencie i wskazać kwotę, którą był skłonny ubezpieczyć. Jeśli statek powrócił bezpiecznie, mogli oni otrzymać proporcjonalną część wynagrodzenia kapitana (premię); jeśli statek zatonął, byli zobowiązani do wypłacenia kapitanowi odszkodowania za poniesione straty.

Kiedy statek powrócił, wszyscy się cieszyli; kiedy statek zatonął, wszyscy dzielili smutek.

Był to prototyp współczesnego ubezpieczenia. Nie opierało się na skomplikowanych modelach aktuarialnych, a jedynie na prostej zasadzie biznesowej – rozłożeniu znacznego ryzyka jednej osoby na grupę osób, które wspólnie je ponoszą.

W 1774 roku 79 ubezpieczycieli połączyło siły, tworząc Lloyd's Association, przenosząc się z kawiarni do Royal Exchange. W ten sposób narodziła się nowoczesna branża finansowa warta biliony dolarów.

Od ponad trzystu lat istota branży ubezpieczeniowej pozostaje niezmienna: jest to działalność polegająca na zarządzaniu ryzykiem. Dzięki nauce aktuarialnej obliczane są różne prawdopodobieństwa wystąpienia zdarzeń ryzyka, wyceniane są ryzyka, a następnie sprzedawane osobom poszukującym ochrony.

Jednak obecnie ten tradycyjny model biznesowy stoi przed bezprecedensowymi wyzwaniami.

Kiedy częstotliwość i intensywność huraganów, powodzi i pożarów znacznie przekracza zakres przewidywań oparty na danych historycznych i modelach aktuarialnych, firmy ubezpieczeniowe stwierdzają, że ich miara nie jest już wystarczająca do oceny rosnącej niepewności świata.

Mają tylko dwie możliwości: albo znacznie podnieść składki, albo, jak widzieliśmy na przykładzie Florydy i Kalifornii, wycofać się.

Bardziej eleganckie rozwiązanie: Zabezpieczenie ryzyka

Kiedy branża ubezpieczeniowa pogrąża się w dylemacie „nie da się obliczyć, nie stać nas na wypłatę odszkodowania i nie mamy odwagi ubezpieczać”, możemy rozważyć wyjście poza ramy ubezpieczeń i poszukiwanie odpowiedzi w innej, równie starej branży: finansach.

W 1983 roku McDonald's planował wprowadzić na rynek rewolucyjny produkt: McDLT. Jednak przed kierownictwem pojawiło się wyzwanie — ceny kurczaków były zbyt zmienne. Gdyby ustalili cenę w menu, a ceny kurczaków gwałtownie wzrosły, firma poniosłaby ogromne straty.

Trudnością było to, że w tamtym czasie nie istniał rynek kontraktów terminowych na kurczaki, który umożliwiałby zabezpieczenie ryzyka.

Ray Dalio, wówczas inwestor surowcowy, zaproponował genialne rozwiązanie.

Powiedział do dostawcy kurczaków dla McDonald's: „Czy koszt kurczaka to tylko pisklęta, kukurydza i śruta sojowa? Ceny piskląt są stosunkowo stabilne, a rzeczywiste wahania dotyczą cen kukurydzy i śruty sojowej. Można kupić kontrakty terminowe na kukurydzę i śrutę sojową na rynku terminowym, aby zabezpieczyć koszty produkcji. W ten sposób nie byłbyś w stanie zapewnić McDonald's stałej ceny za kurczaka?

Ta koncepcja „syntetycznych kontraktów terminowych”, która dziś wydaje się całkowicie normalna, była wówczas rewolucyjna. Pomogło to nie tylko McDonald's w pomyślnym wprowadzeniu na rynek McRib, ale także położyło podwaliny pod stworzenie przez Raya Dalio największego na świecie funduszu hedgingowego — Bridgewater.

Kolejny klasyczny przykład pochodzi od linii lotniczych Southwest Airlines.

W 1993 roku ówczesny dyrektor finansowy Gary Kelly zaczął wdrażać strategię zabezpieczania paliwa dla firmy. W latach 1998–2008 strategia ta pozwoliła linii lotniczej Southwest Airlines zaoszczędzić około 3,5 miliarda dolarów na kosztach paliwa, co stanowiło 83% zysków firmy w tym samym okresie.

Podczas kryzysu finansowego w 2008 r., kiedy ceny ropy wzrosły do 130 dolarów za baryłkę, linie lotnicze Southwest Airlines wykorzystały kontrakty terminowe, aby zakupić 70% swojego paliwa po stałej cenie 51 dolarów za baryłkę. Dzięki temu była to jedyna popularna linia lotnicza w Stanach Zjednoczonych, która mogła wtedy utrzymać „politykę bezpłatnego przewozu bagażu”.

Niezależnie od tego, czy chodzi o kurczaka z McDonald's, czy paliwo Southwest Airlines, oba przypadki ujawniają tę samą prostą mądrość biznesową: poprzez rynek finansowy przekształć niepewność przyszłości w pewność teraźniejszości.

To jest zabezpieczenie. Jego cel pokrywa się z celem ubezpieczenia, ale logika, która za nim stoi, jest zupełnie inna.

Ubezpieczenie to przeniesienie ryzyka. Przenosisz ryzyko (np. wypadki samochodowe lub choroby) na firmę ubezpieczeniową i płacisz za to składki; hedging to kompensowanie ryzyka.

Jeśli posiadasz pozycję na rynku kasowym (np. musisz kupić paliwo), ustanawiasz pozycję przeciwną na rynku kontraktów terminowych (np. kupujesz kontrakty terminowe na paliwo). Kiedy cena spot wzrasta, zysk z kontraktów terminowych może zrównoważyć stratę na rynku spot.

Ubezpieczenia to raczej zamknięty system, w którym rządzą firmy ubezpieczeniowe i aktuariusze, a zabezpieczenia to otwarty system, w którym ceny ustalają wszyscy gracze na rynku.

Skoro więc hedging jest tak eleganckim i skutecznym rozwiązaniem, dlaczego nie możemy go wykorzystać do rozwiązania obecnych wyzwań stojących przed branżą ubezpieczeniową? Dlaczego mieszkańcy Florydy nie mogą zabezpieczyć się przed ryzykiem uderzenia huraganu, tak jak robi to linia lotnicza Southwest Airlines?

Odpowiedź jest prosta: ponieważ taki rynek nie istnieje.

Dopiero młody mężczyzna, który zaczął w łazience, zwrócił nam na to uwagę.

Od „przenoszenia ryzyka” do „handlu ryzykiem”

22-letni Shayne Coplan założył Polymarket w łazience. Ten oparty na technologii blockchain rynek prognoz zyskał sławę w 2024 r. dzięki wyborom prezydenckim w Stanach Zjednoczonych, a jego roczny wolumen obrotu przekroczył 9 mld dolarów.

Oprócz tych rynków zakładów politycznych, Polymarket oferuje również kilka innych interesujących rynków. Na przykład, czy najwyższa temperatura w Houston w sierpniu przekroczy 105 stopni Fahrenheita? Czy stężenie dwutlenku azotu w Kalifornii w tym tygodniu będzie wyższe od średniej?

Anonimowy inwestor o pseudonimie Neobrother osiągnął ponad 20 000 dolarów zysku, handlując tymi kontraktami pogodowymi na Polymarket. On i jego zwolennicy znani są jako „Łowcy pogody”.

Podczas gdy firmy ubezpieczeniowe uciekały z Florydy z powodu nieprzewidywalności pogody, grupa tajemniczych graczy entuzjastycznie handlowała różnicą temperatur wynoszącą 0,1 stopnia.

Rynki prognoz są zasadniczo platformą służącą do „futuryzacji wszystkiego”. Wykorzystali funkcjonalność tradycyjnych rynków kontraktów terminowych, które zajmowały się standardowymi towarami (takimi jak ropa naftowa, kukurydza i waluty obce), i rozszerzyli ją na wszelkie zdarzenia, które można publicznie i obiektywnie zweryfikować.

Dało nam to nowy sposób radzenia sobie z wyzwaniami branży ubezpieczeniowej.

Po pierwsze, zastępuje arogancję ekspertów zbiorową mądrością.

Tradycyjne wyceny ubezpieczeń opierają się na modelach aktuarialnych stosowanych przez firmy ubezpieczeniowe. Jednak w miarę jak świat staje się coraz bardziej nieprzewidywalny, modele oparte na danych historycznych zaczynają zawodzić.

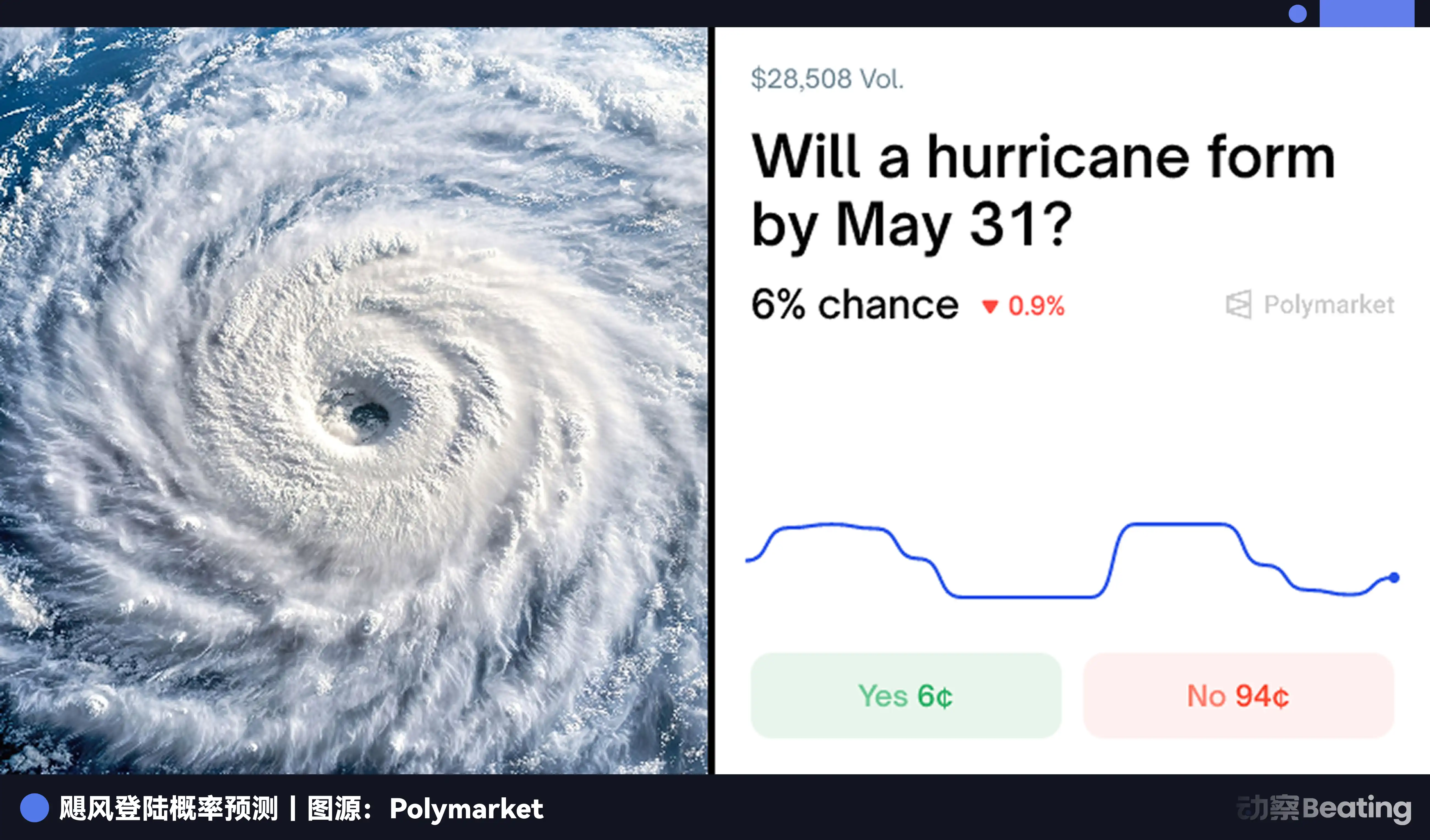

Natomiast cena na rynkach prognoz jest „głosowana” przez tysiące uczestników korzystających z prawdziwych pieniędzy. Odzwierciedla zbiorową informację rynku na temat prawdopodobieństwa wystąpienia danego zdarzenia. Kontrakt dotyczący „Czy huragan uderzy w Florydę w maju” charakteryzuje się największą zmiennością cenową, co stanowi najbardziej czuły i aktualny miernik ryzyka.

Po drugie, zastępuje rezygnację ze strat swobodą handlu.

Jeśli mieszkaniec Florydy obawia się, że jego dom zostanie zniszczony przez huragan, nie ma już tylko jednej opcji, jaką jest „zakup ubezpieczenia”. Mogą udać się na rynek prognoz i kupić kontrakt na „Huragan uderzy w ląd”. Jeśli rzeczywiście nadejdzie huragan, zysk z umowy może pomóc pokryć koszty naprawy uszkodzonego domu.

Zasadniczo jest to forma spersonalizowanego zabezpieczenia ryzyka.

Co ważniejsze, mogą oni również sprzedać tę umowę w dowolnym momencie, aby zabezpieczyć zyski lub zatrzymać straty. Ryzyko nie jest już ciężkim obciążeniem, które należy zebrać i przenieść w całości, ale stało się aktywem, które można dzielić, handlować, kupować i sprzedawać w dowolnym momencie. Przekształcili się z podmiotów ponoszących ryzyko w podmioty zajmujące się obrotem ryzykiem.

To nie tylko ulepszenie techniczne, ale także zmiana sposobu myślenia. Uwalnia wycenę ryzyka z rąk kilku elitarnych instytucji i przywraca ją wszystkim.

Finał ubezpieczeń: Nowy początek?

Czy rynek prognoz, ta „uniwersalna platforma wymiany ryzyka”, zastąpi ubezpieczenia?

Z jednej strony rynek prognoz w sposób przełomowy podważa fundamenty tradycyjnej branży ubezpieczeniowej.

Istotą tradycyjnej branży ubezpieczeniowej jest asymetria informacji. Firmy ubezpieczeniowe zatrudniają aktuariuszy i dysponują ogromnymi modelami danych; muszą one lepiej rozumieć ryzyko niż Ty, aby móc je wycenić. Jednak gdy wycena ryzyka zostaje zastąpiona przez otwarty, przejrzysty rynek, kierujący się zbiorową mądrością, a nawet informacjami poufnymi, przewaga informacyjna firm ubezpieczeniowych znika.

Mieszkańcy Florydy nie muszą już ślepo ufać wycenom firm ubezpieczeniowych; wystarczy, że sprawdzą cenę kontraktu huraganowego na Polymarket, aby zrozumieć prawdziwą rynkową ocenę ryzyka.

Co ważniejsze, tradycyjna branża ubezpieczeniowa działa w oparciu o „ciężki model” — sprzedaż, ubezpieczenia, likwidacja szkód, rozpatrywanie roszczeń... Każdy etap wiąże się z kosztami pracy i tarciami, podczas gdy rynek prognoz jest modelem „lekki”, obejmującym jedynie obrót i rozliczenia, niemal całkowicie eliminującym etapy pośrednie.

Z drugiej strony widzimy, że rynek prognoz nie jest wszechmocny i nie może całkowicie zastąpić ubezpieczeń.

Może zabezpieczać wyłącznie przed obiektywnie definiowalnymi i publicznie weryfikowalnymi ryzykami (takimi jak pogoda, wyniki wyborów). W przypadku bardziej złożonych i subiektywnych rodzajów ryzyka (takich jak wypadki spowodowane zachowaniem kierowcy, stan zdrowia kierowcy) okazuje się to niewystarczające.

Nie można utworzyć kontraktu na Polymarket, aby cały świat mógł przewidzieć, „czy w przyszłym roku będziesz miał wypadek samochodowy”.

Indywidualna ocena ryzyka i zarządzanie nim pozostają podstawowymi atutami tradycyjnej branży ubezpieczeniowej.

Przyszłość może nie być walką o zastąpienie, w której zwycięzca bierze wszystko, ale raczej nową i subtelną relacją konkurencji i współpracy.

Rynek prognoz stanie się infrastrukturą służącą do wyceny ryzyka. Podobnie jak dzisiejsze terminale Bloomberg i Reuters, będzie stanowić podstawowe źródło danych dla świata finansów. Firmy ubezpieczeniowe mogą również stać się aktywnymi uczestnikami rynku prognoz, wykorzystując ceny rynkowe do kalibracji swoich modeli lub zabezpieczania się przed ryzykiem katastroficznym, którego nie są w stanie ponieść.

Z drugiej strony firmy ubezpieczeniowe powrócą do istoty świadczonych usług.

Kiedy przewaga cenowa przestaje istnieć, firmy ubezpieczeniowe muszą przemyśleć swoją wartość. Ich podstawową konkurencyjnością nie będzie już asymetria informacyjna, ale obszary ryzyka wymagające głębokiego zaangażowania, spersonalizowanego zarządzania i długoterminowej obsługi, takie jak zarządzanie zdrowiem, planowanie emerytalne i sukcesja majątkowa.

Giganci starego świata uczą się tańca nowego świata. Odkrywcy nowego świata muszą również znaleźć drogę do starego kontynentu.

Epilog

Ponad trzysta lat temu, w londyńskiej kawiarni, grupa kupców wymyśliła mechanizm oparty na najbardziej pierwotnej mądrości: wzajemnym dzieleniu się ryzykiem.

Ponad trzysta lat później, w świecie cyfrowym, gracze zmieniają sposób, w jaki radzimy sobie z ryzykiem.

Historia zawsze nieświadomie zamyka swój cykl.

Od przymusowego zaufania do swobodnych transakcji. To może być kolejny ekscytujący moment w historii finansów. Każdy z nas przejdzie ewolucję od biernego akceptatora ryzyka do aktywnego menedżera ryzyka.

I nie chodzi tu tylko o ubezpieczenie; chodzi raczej o to, jak każdy z nas może lepiej przetrwać w tym pełnym niepewności świecie.

Możesz również polubić

Poranny raport | Coinbase Ventures dokonuje pierwszej inwestycji w ENA; SpaceX planuje ustalić cenę IPO na 135 USD za akcję

Pełny tekst i analiza przemówienia CEO SanDisk na 42. Dorocznej Konferencji Decyzji Strategicznych Bernstein

Prognoza ceny Bitcoina na 2030 rok: Ark Invest przewiduje 710 tys. USD

Cena SOL dzisiaj: Aktualny kurs Solana, wykresy i dane rynkowe

Czym jest Bitcoin ETF: Spot kontra Futures – wyjaśnienie

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Czym jest TradFi i dlaczego wszyscy mówią o tym w 2026 roku?

Poranny raport | Strategy sprzedało w zeszłym tygodniu 32 BTC oraz ponad 800 000 akcji MSTR; Binance oficjalnie ogłosiło uruchomienie portalu do handlu amerykańskimi akcjami; Polymarket nawiązało wyłączne partnerstwo z OneFootball

Bootcamp tradingowy WEEXPERIENCE w Polsce: Jak WEEX i FireCrew sprawiają, że handel kryptowalutami staje się dostępny dla każdego

Paryż rządzi: Jak PSG pogrzebało marzenia Arsenalu w historycznym finale Ligi Mistrzów

TaiJi zamyka strategiczną rundę finansowania na kwotę 3,5 mln USD przy udziale Castrum Capital, Becker Ventures oraz Coinvestor Ventures

Bitcoin utknął w okolicach 73 tys. USD? Jak traderzy znajdują zyski na czerwcowym rynku w trendzie bocznym

Jak stakować Solana: Przewodnik krok po kroku na 2026 rok

Gwarantowana cena już dostępna na WEEX: Realizuj zlecenia z większą precyzją

Najnowsze badania BIS: Przyszłość stablecoinów a globalny krajobraz monetarny

Wywiad z mistrzem makroekonomii Raulem Palem: Konkurencja w dziedzinie AI prowadzi do „osobliwości gospodarczej”, nie oddawaj łatwo swoich udziałów w ciągu najbliższych czterech lat

Dlaczego Peter Thiel, stojący za Palantir, przygotowuje się do wyjścia z Argentyny?