Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.

Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.Podatki od kryptowalut w Portugalii 2026: Jak rozliczyć?

Ramy podatkowe dla kryptowalut w Portugalii na 2026 rok utrzymują strukturę wprowadzoną w 2023 roku, ale nadal budzą pytania praktyczne wśród inwestorów. Czy ci, którzy sprzedali, muszą składać deklarację? Czy transakcje crypto-to-crypto są opodatkowane? Kiedy ma zastosowanie zwolnienie 365-dniowe?

Od czasu zmian zatwierdzonych w budżecie państwa na 2023 rok, aktywa kryptograficzne zostały wyraźnie włączone do Kodeksu Podatku Dochodowego od Osób Fizycznych (IRS). Do 2026 roku nie jest to już nowy reżim, lecz skonsolidowany, co oznacza wyższe prawdopodobieństwo audytów i krzyżowania danych.

Ten artykuł wyjaśnia w ustrukturyzowany sposób, dostosowany do portugalskich realiów, jak zgłaszać kryptowaluty do celów podatkowych w 2026 roku i unikać typowych błędów.

Kto musi zgłosić kryptowaluty do celów podatkowych w 2026 roku?

Nie wszyscy inwestorzy są zobowiązani do zgłaszania transakcji aktywami kryptograficznymi.

W kontekście podatków od kryptowalut w Portugalii na 2026 rok, obowiązek powstaje głównie wtedy, gdy dochodzi do odpłatnego zbycia, czyli sprzedaży lub konwersji na walutę fiducjarną (taką jak euro).

Mówiąc prościej, znaczenie podatkowe występuje, gdy:

- Inwestor sprzedaje kryptowaluty za euro

- Okres posiadania był krótszy niż 365 dni

- Otrzymano dochód, taki jak staking lub airdropy

Jeśli tylko kupiłeś i trzymałeś aktywa przez cały rok bez sprzedaży, zazwyczaj nie ma podatku do zapłacenia.

A co z transakcjami crypto-to-crypto?

Bezpośrednie wymiany między aktywami kryptograficznymi same w sobie nie wywołują natychmiastowego podatku. Zdarzenie podatkowe ma miejsce w momencie konwersji na walutę fiducjarną.

Mimo to wszystkie operacje muszą być rejestrowane z precyzją. Data nabycia i zapłacona cena będą decydujące w przyszłym obliczeniu zysków kapitałowych.

Oficjalne informacje i instrukcje składania deklaracji można sprawdzić na Portalu Finansowym Urzędu Skarbowego i Celnego.

Jak działa zasada 365 dni?

Zasada 365 dni jest jednym z filarów podatków od kryptowalut w Portugalii na 2026 rok. Jeśli aktywo kryptograficzne jest posiadane przez ponad 365 kolejnych dni przed sprzedażą, uzyskany zysk kapitałowy jest zwolniony z opodatkowania. Jest to jasna zachęta do długoterminowego trzymania.

Przykład praktyczny

Inwestor kupuje 2 ETH w styczniu 2024 roku i sprzedaje je w marcu 2026 roku. Ponieważ okres posiadania przekracza rok, zysk uzyskany ze sprzedaży jest zwolniony z 28% stawki podatkowej.

Istnieją jednak trzy istotne aspekty:

- Okres jest liczony oddzielnie dla każdej nabytej partii

- Dokładna data nabycia jest decydująca

- Może istnieć obowiązek zgłoszenia nawet w przypadku zwolnienia (załącznik G1)

Wyobraź sobie, że część monet została kupiona w lutym, a inna część w listopadzie tego samego roku. Każda frakcja będzie miała swój własny „zegar podatkowy”. Jedna może być zwolniona; inna może nadal podlegać opodatkowaniu.

Jak obliczyć zyski kapitałowe? Czym jest metoda FIFO?

Obliczanie zysków kapitałowych do celów podatkowych od kryptowalut w Portugalii 2026 musi być zgodne z metodą FIFO (First In, First Out). Oznacza to, że pierwsze nabyte jednostki są uważane za pierwsze sprzedane.

Prosta analogia

Pomyśl o zorganizowanej kolejce: kto wszedł pierwszy, wychodzi pierwszy. W ujęciu podatkowym najstarszy zakup jest tym, który zostanie użyty do obliczenia zysku w momencie sprzedaży.

Przykład praktyczny

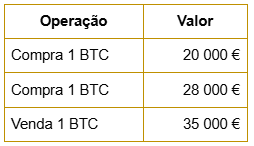

Aby zrozumieć, jak działa metoda FIFO dla podatków od kryptowalut w Portugalii 2026, zobacz przykład poniżej. Celem jest zidentyfikowanie, który zakup jest brany pod uwagę w momencie sprzedaży.

Zgodnie z metodą FIFO (First In, First Out), przyjmuje się, że sprzedany BTC był pierwszym nabytym, czyli tym, który kosztował 20 000 €.

Opodatkowany zysk kapitałowy wyniesie: 35 000 € – 20 000 € = 15 000 €.

Jeśli sprzedaż nastąpiła przed upływem 365 dni od tego pierwszego zakupu, zazwyczaj stosuje się autonomiczną stawkę 28%, chyba że podatnik zdecyduje się na agregację.

Na rynku o silnej aprecjacji metoda FIFO może zwiększyć wartość podlegającą opodatkowaniu, ponieważ starsze nabytki mają zazwyczaj niższe ceny.

Gdzie zgłosić: załącznik G czy załącznik J?

Wybór załącznika zależy od podmiotu, za pośrednictwem którego przeprowadzono operację.

Mówiąc prościej:

- Podmiot z siedzibą w Portugalii → załącznik G

- Podmiot zagraniczny → załącznik J

- Zwolnione zyski kapitałowe (>365 dni) → załącznik G1

Rozróżnienie to jest istotne dla prawidłowych ram sprawozdawczych, nawet jeśli obowiązująca stawka jest identyczna.

Szczegółowe instrukcje są dostępne na stronie internetowej Urzędu Skarbowego i Celnego, w tym podręczniki składania deklaracji i wyjaśnienia techniczne.

Błąd w załączniku może opóźnić przetwarzanie zeznania podatkowego lub doprowadzić do dodatkowych próśb o wyjaśnienia.

Jak opodatkowane są staking i airdropy?

Podatki od kryptowalut w Portugalii na 2026 rok nie ograniczają się do zysków kapitałowych.

Dochody pochodzące ze stakingu lub airdropów są z reguły klasyfikowane jako dochody kapitałowe (Kategoria E). Opodatkowanie jest stosowane według autonomicznej stawki 28%, naliczanej od wartości w momencie otrzymania.

Jeśli te aktywa zostaną następnie sprzedane z dalszą aprecjacją, może wystąpić nowe opodatkowanie od różnicy między wartością sprzedaży a wartością przyjętą w dniu przydziału. Ten podwójny moment podatkowy wymaga uwagi przy organizowaniu dokumentacji i obliczaniu wartości nabycia.

Czy agregacja może obniżyć podatek?

Autonomiczna stawka 28% ma zastosowanie domyślnie do krótkoterminowych zysków kapitałowych. Podatnik może jednak zdecydować się na agregację, integrując zyski ze swoim globalnym dochodem podlegającym progresywnym stawkom podatkowym.

Może to być opłacalne, gdy:

- Roczny dochód jest niski

- Efektywny próg podatkowy jest niższy niż 28%

Z drugiej strony, podatnicy w wyższych progach raczej nie skorzystają z tej opcji.

Przed złożeniem zeznania podatkowego warto zasymulować oba scenariusze, aby ocenić realny wpływ.

Jak przygotować się do podatków od kryptowalut w Portugalii 2026 z większym bezpieczeństwem?

Skuteczne przygotowanie zaczyna się od organizacji.

Inwestor powinien utrzymywać:

- Pełną historię transakcji

- Dokładne daty nabycia

- Rejestr zapłaconych prowizji

- Dowody przelewów

Im większa aktywność, tym większa potrzeba kontroli.

Korzystanie z platformy, która zapewnia szczegółową i przejrzystą historię, ułatwia nie tylko zarządzanie ryzykiem, ale także zgodność podatkową. WEEX zapewnia historię zleceń, rejestry transakcji i pulpity nawigacyjne śledzenia, dzięki czemu użytkownicy mogą przeglądać i sprawdzać swoje transakcje w zorganizowany sposób, ułatwiając kontrolę działań, które będą musiały zostać uwzględnione do celów podatkowych.

W 2026 roku termin składania deklaracji podatkowych upływa od 1 kwietnia do 30 czerwca, zgodnie z aktualnym kalendarzem podatkowym. Przygotowanie dokumentacji z wyprzedzeniem pomaga uniknąć błędów i opóźnień.

O czym należy pamiętać w kwestii podatków od kryptowalut w 2026 roku?

Podatki od kryptowalut w Portugalii na 2026 rok opierają się na już ustalonych zasadach: opodatkowanie przy konwersji na walutę fiducjarną, zwolnienie po 365 dniach posiadania i obowiązkowe stosowanie metody FIFO.

Chociaż reżim nie jest nowy, jego praktyczne zastosowanie wymaga rygoru. Daty, wartości nabycia i poprawny wybór załącznika są decydujące, aby uniknąć błędów.

Konsultowanie oficjalnych źródeł, takich jak Portal Finansowy Urzędu Skarbowego, jest zawsze zalecane w celu potwierdzenia zaktualizowanych instrukcji.

Dzięki odpowiedniej organizacji i korzystaniu z platform zapewniających jasne informacje, takich jak WEEX, inwestor może wypełniać swoje obowiązki podatkowe z większą przewidywalnością, koncentrując się na zrównoważonej strategii na rynku kryptowalut.

Zastrzeżenie

WEEX i jej podmioty stowarzyszone świadczą usługi wymiany aktywów cyfrowych, w tym handel instrumentami pochodnymi i handel z depozytem zabezpieczającym, tylko tam, gdzie jest to zgodne z prawem i dla uprawnionych użytkowników. Cała dostarczona treść służy wyłącznie celom informacyjnym i nie stanowi porady finansowej — przed rozpoczęciem handlu zasięgnij niezależnej porady. Handel kryptowalutami wiąże się z wysokim ryzykiem i może prowadzić do całkowitej utraty środków. Korzystając z usług WEEX, użytkownik akceptuje wszystkie powiązane ryzyka i warunki. Nigdy nie inwestuj więcej, niż możesz stracić. Zapoznaj się z naszymi Warunkami użytkowania oraz Ujawnieniem ryzyka handlu kontraktami terminowymi, aby uzyskać więcej szczegółów.