Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Arthur Hayes analisa dívida, recompras e impressão de dinheiro: o loop de liquidez do dólar

Título original: Hallelujah

Autor original: Arthur Hayes, cofundador da BitMEX

Tradução original: Bitpush News

Introdução: O incentivo político e a inevitabilidade da dívida

Louvado seja Satoshi, a existência do tempo e a regra dos juros compostos, independentes da identidade individual.

Mesmo para os governos, existem apenas duas maneiras de financiar despesas: usar economias (tributação) ou emitir dívida. Para um governo, as economias são equivalentes à tributação. É bem sabido que a tributação não é popular entre o povo, mas os gastos são. Portanto, ao fornecer bem-estar tanto para plebeus quanto para patrícios, os políticos preferem emitir dívida. Os políticos sempre tendem a pedir emprestado ao futuro para garantir sua reeleição atual, pois quando a conta chega, eles provavelmente não estarão mais no cargo.

Se, devido aos mecanismos de incentivo dos funcionários, todos os governos são "programados" para preferir a emissão de dívida em vez de aumentar impostos para fornecer bem-estar, a próxima pergunta chave é: como os compradores de títulos do Tesouro dos EUA financiam essas compras? Eles usam suas próprias economias/capital ou financiam por meio de empréstimos?

Responder a essas perguntas, especialmente no contexto da "Pax Americana", é crucial para nossa previsão da futura criação de moeda em dólares. Se os compradores marginais de títulos do Tesouro dos EUA financiam suas compras por meio de empréstimos, podemos observar quem está emprestando a eles. Uma vez conhecida a identidade desses financiadores da dívida, podemos determinar se eles estão criando dinheiro do nada (ex nihilo) para emprestar ou se estão usando seu próprio capital para emprestar. Se após responder a todas as perguntas, descobrirmos que os financiadores do Tesouro estão criando dinheiro durante o empréstimo, então podemos tirar as seguintes conclusões:

A dívida emitida pelo governo aumentará a oferta de moeda.

Se essa afirmação for verdadeira, podemos estimar o limite superior de crédito que os financiadores podem emitir (assumindo que haja um limite).

Essas perguntas são importantes porque meu argumento é este: se o endividamento do governo continuar a crescer conforme previsto pelos bancos Too Big to Fail (TBTF), pelo Tesouro dos EUA e pelo Congressional Budget Office, então o balanço do Federal Reserve também se expandirá. Se o balanço do Federal Reserve crescer, é um benefício para a liquidez em dólares, impulsionando, em última análise, os preços do Bitcoin e de outras criptomoedas.

A seguir, responderemos a essas perguntas uma por uma e avaliaremos este quebra-cabeça lógico.

Hora das perguntas

O presidente Trump usará cortes de impostos para financiar o déficit?

Não. Ele estendeu recentemente a política de corte de impostos de 2017 com os Republicanos do "Red Camp".

O Tesouro dos EUA está pedindo emprestado para cobrir o déficit federal e continuará a fazê-lo no futuro?

Sim.

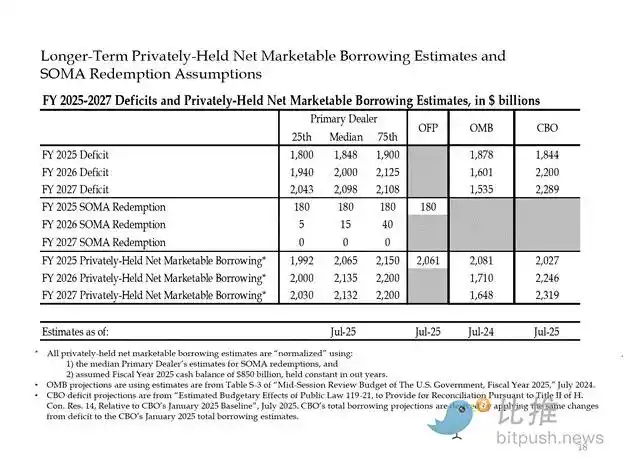

Abaixo estão as estimativas de grandes banqueiros e instituições governamentais dos EUA. Como visto, eles preveem um déficit de cerca de 2 trilhões de dólares e o financiam por meio de 2 trilhões de dólares em empréstimos.

Dado que a resposta para ambas as perguntas anteriores é "sim", então:

Déficit federal anual = Emissão anual do Tesouro

A seguir, analisaremos os principais compradores de títulos do Tesouro e como eles financiam suas compras.

"Desperdício" devorador de dívidas

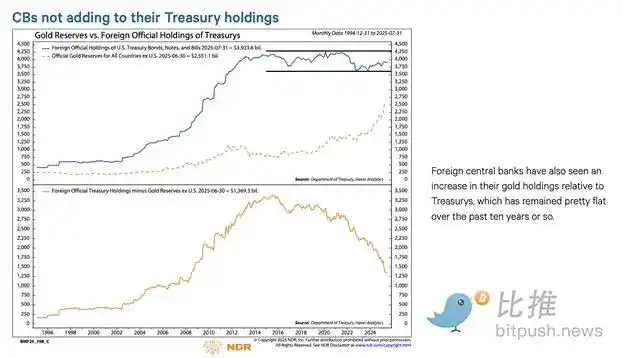

Bancos centrais estrangeiros

Se a "Terra da Liberdade" está disposta a roubar fundos da Rússia (uma potência nuclear e o maior exportador de commodities do mundo), então nenhum detentor estrangeiro de títulos do Tesouro dos EUA pode ter segurança garantida. Os gerentes de reservas de bancos centrais estrangeiros, cientes do risco de expropriação, prefeririam comprar ouro em vez de títulos do Tesouro dos EUA. Portanto, desde que a Rússia invadiu a Ucrânia em fevereiro de 2022, os preços do ouro dispararam verdadeiramente.

2. Setor privado dos EUA

De acordo com dados do Bureau of Labor Statistics dos EUA, a taxa de poupança pessoal em 2024 é de 4,6%. No mesmo ano, o déficit federal dos EUA representa 6% do PIB. Dado que o déficit é maior do que a taxa de poupança, o setor privado não pode ser o comprador marginal de títulos do Tesouro.

3. Bancos comerciais

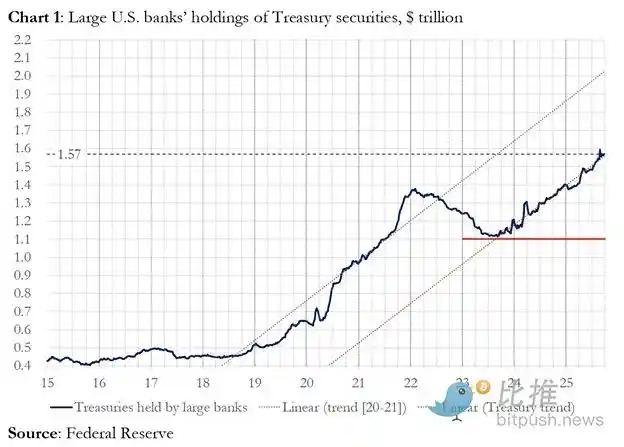

Os quatro principais bancos comerciais dos centros de moeda estão comprando pesadamente títulos do Tesouro dos EUA? A resposta é sim.

No ano fiscal de 2025, os quatro principais bancos centrais compraram aproximadamente 300 bilhões de dólares em títulos do Tesouro dos EUA. No mesmo ano fiscal, o Departamento do Tesouro emitiu 1,992 trilhão de dólares em títulos do Tesouro dos EUA. Embora esses compradores sejam, sem dúvida, compradores significativos de títulos do Tesouro, eles não são os compradores marginais finais.

4. Hedge funds de valor relativo (RV)

Os fundos RV são compradores marginais de títulos do governo, um fato reconhecido em um documento recente do Federal Reserve.

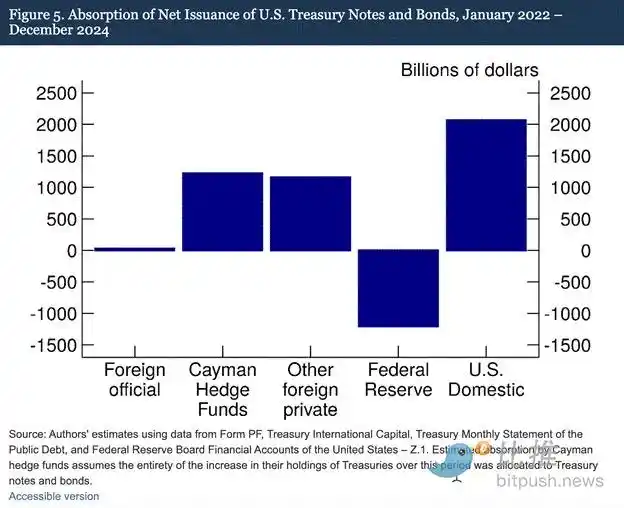

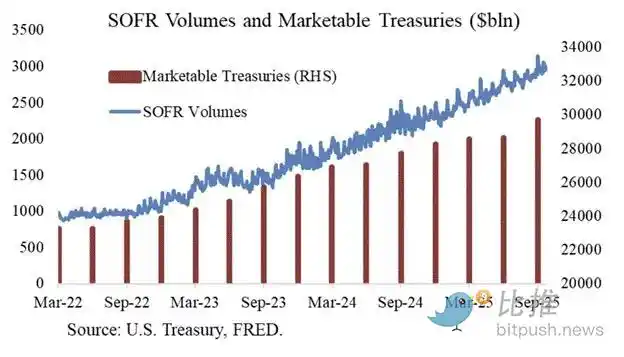

Nossas descobertas indicam que os hedge funds das Ilhas Cayman estão se tornando cada vez mais compradores estrangeiros marginais de títulos do Tesouro dos EUA. Como mostrado na Figura 5, de janeiro de 2022 a dezembro de 2024 — um período durante o qual o Federal Reserve reduziu seu balanço permitindo que os títulos do Tesouro dos EUA vencessem — os hedge funds das Ilhas Cayman compraram 1,2 trilhão de dólares em títulos do Tesouro. Assumindo que essas compras foram todas em títulos do Tesouro, eles absorveram 37% da emissão líquida de títulos do Tesouro, quase equivalente à soma de todas as outras compras de investidores estrangeiros.

Mecanismo de trading dos fundos RV:

· Comprar títulos do Tesouro spot

· Vender contratos futuros de títulos do Tesouro correspondentes

Agradecimentos especiais a Joseph Wang por fornecer o gráfico. O volume de negociação de SOFR serve como uma medida proxy da participação dos fundos RV no mercado do Tesouro. Como você pode ver, o crescimento na emissão de dívida corresponde a um aumento no volume de negociação de SOFR. Isso indica que os fundos RV são compradores marginais de títulos do Tesouro.

Os fundos RV se envolvem nessa negociação para ganhar um pequeno spread entre os dois instrumentos. Devido ao tamanho minúsculo desse spread (medido em pontos-base; 1 ponto-base = 0,01%), a única maneira de ganhar dinheiro é financiar as compras de títulos do Tesouro.

Isso nos leva à parte mais crucial deste artigo: entender o próximo movimento do Federal Reserve — como os fundos RV financiam suas compras de títulos do Tesouro?

Parte quatro: Mercado de recompra, Quantitative Easing implícito e criação de dólares

O fundo RV financia suas compras de títulos do Tesouro por meio de um acordo de recompra (repo). Em uma transação perfeita, o fundo RV usa os títulos do Tesouro comprados como garantia para tomar emprestado dinheiro overnight, então liquida o Tesouro em dinheiro usando esse valor emprestado. Se o dinheiro for abundante, a taxa de repo será negociada em um nível abaixo ou exatamente no limite superior da taxa dos fundos federais. Por quê?

Como o Fed manipula as taxas de curto prazo

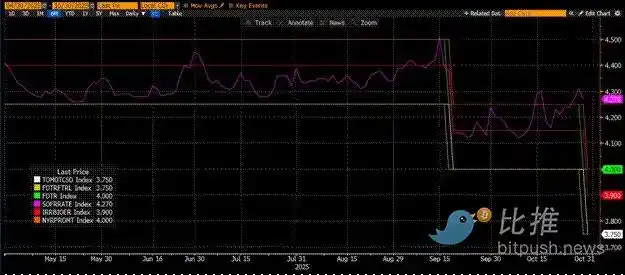

O Fed tem duas taxas de política: a taxa máxima dos fundos federais e a taxa mínima dos fundos federais; atualmente em 4,00% e 3,75%, respectivamente. Para manter à força a taxa efetiva de curto prazo (SOFR, ou seja, Secured Overnight Financing Rate) dentro desta faixa, o Fed implanta as seguintes ferramentas (ordenadas por taxa da mais baixa para a mais alta):

· Overnight Reverse Repurchase Facility (RRP): Fundos do mercado monetário (MMFs) e bancos comerciais depositam dinheiro aqui overnight, ganhando juros pagos pelo Fed. Taxa de incentivo: Taxa mínima dos fundos federais.

· Interest on Reserves Balances (IORB): Bancos comerciais ganham juros sobre saldos de reservas excedentes mantidos no Fed. Taxa de incentivo: Entre os limites máximo e mínimo.

· Standing Repo Facility (SRF): Permite que bancos comerciais e outras instituições financeiras deem em garantia títulos elegíveis (principalmente títulos do Tesouro dos EUA) e recebam dinheiro do Fed quando o dinheiro está escasso. Essencialmente, o Fed imprime dinheiro em troca de títulos de garantia. Taxa de incentivo: Taxa máxima dos fundos federais.

Relação entre os três:

Taxa mínima dos fundos federais = RRP < IORB < SRF = Taxa máxima dos fundos federais

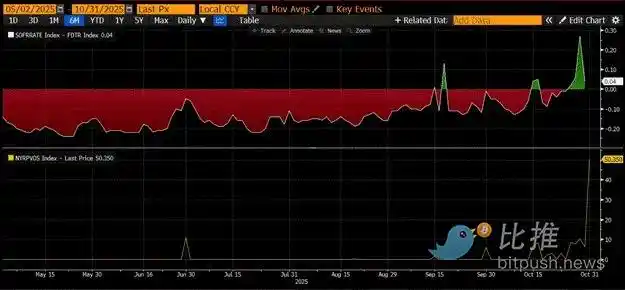

A SOFR (Secured Overnight Financing Rate) é a taxa alvo do Fed, representando uma taxa composta de várias transações de repo. Se o preço da transação SOFR for negociado acima da taxa máxima dos fundos federais, isso indica uma crise de liquidez sistêmica, desencadeando problemas significativos. Uma vez que há uma crise de liquidez, a SOFR disparará e o sistema financeiro fiduciário altamente alavancado travará. Isso ocorre porque, se os provedores de liquidez marginais não puderem rolar seus passivos perto da taxa previsível dos fundos federais, eles sofrerão perdas massivas e pararão de fornecer liquidez ao sistema. Ninguém comprará títulos do Tesouro porque não consegue obter alavancagem barata, fazendo com que o governo dos EUA não consiga se financiar a um custo acessível.

Saída dos provedores de liquidez marginais

O que está fazendo com que o preço da transação SOFR exceda o limite máximo? Precisamos examinar os provedores de dinheiro marginais no mercado de repo: Fundos do Mercado Monetário (MMFs) e bancos comerciais.

· Êxodo dos Fundos do Mercado Monetário (MMF): O objetivo dos MMFs é ganhar juros de curto prazo com risco de crédito mínimo. Anteriormente, os MMFs retiravam fundos do RRP e os redirecionavam para o mercado de repo porque RRP < SOFR. No entanto, agora, devido ao rendimento altamente atraente dos títulos do Tesouro de curto prazo, os MMFs estão retirando fundos do RRP e emprestando ao governo dos EUA em vez disso. O saldo do RRP foi reduzido a zero e os MMFs essencialmente saíram da oferta de dinheiro do mercado de repo.

· Restrições dos bancos comerciais: Os bancos estão dispostos a fornecer reservas ao mercado de repo porque IORB < SOFR. No entanto, a capacidade dos bancos de fornecer dinheiro depende se suas reservas são suficientes. Desde que o Fed começou o aperto quantitativo (QT) no início de 2022, as reservas dos bancos diminuíram em trilhões de dólares. Uma vez que a capacidade do balanço encolhe, os bancos são forçados a cobrar taxas mais altas para fornecer dinheiro.

A partir de 2022, ambos os provedores de dinheiro marginais, MMFs e bancos, têm menos dinheiro para fornecer ao mercado de repo. Em algum momento, nenhum deles está disposto ou capaz de fornecer dinheiro a uma taxa abaixo ou igual ao limite máximo da taxa dos fundos federais.

Enquanto isso, a demanda por dinheiro está aumentando. Isso ocorre porque tanto o ex-presidente Biden quanto o atual presidente Trump continuam a gastar generosamente, exigindo mais emissão de títulos do Tesouro. Os compradores marginais de títulos do Tesouro, os fundos RV, devem financiar essas compras no mercado de repo. Se eles não puderem obter financiamento diário a uma taxa abaixo ou ligeiramente abaixo do limite máximo da taxa dos fundos federais, eles pararão de comprar títulos do Tesouro e o governo dos EUA não conseguirá se financiar a taxas acessíveis.

Ativação da SRF e QE furtivo

Devido a um incidente semelhante em 2019, o Fed estabeleceu a SRF (Standing Repo Facility). Contanto que uma garantia aceitável seja fornecida, o Fed pode fornecer dinheiro ilimitado à taxa SRF (ou seja, o limite máximo da taxa dos fundos federais). Portanto, os fundos RV podem ficar tranquilos de que, não importa quão escasso o dinheiro possa ser, eles sempre podem obter financiamento no pior cenário — o limite máximo da taxa dos fundos federais.

Se o saldo da SRF estiver acima de zero, sabemos que o Fed está descontando os cheques dos políticos com dinheiro recém-impresso.

Emissão do Tesouro = Aumento da oferta de dólares

O painel superior no gráfico acima mostra a diferença (SOFR - Teto da Taxa dos Fundos Federais). Quando essa diferença se aproxima de zero ou é positiva, o dinheiro está escasso. Durante esses períodos, a SRF (painel inferior, em bilhões de dólares) é usada de forma não trivial. Usar a SRF pode ajudar os tomadores de empréstimo a evitar pagar uma taxa SOFR mais alta e menos manipulada.

QE furtivo: O Fed tem duas maneiras de garantir que haja dinheiro suficiente no sistema: uma é criando reservas bancárias comprando títulos bancários, conhecido como Quantitative Easing (QE). A outra é emprestando livremente ao mercado de repo por meio da SRF.

O QE agora é uma "palavra suja", comumente associada à impressão de dinheiro e inflação. Para evitar ser acusado de desencadear a inflação, o Fed se esforçará para afirmar que sua política não é QE. Isso significa que a SRF se tornará o principal canal de impressão de dinheiro para o sistema financeiro global, em vez de criar mais reservas bancárias por meio do QE.

Isso só pode comprar algum tempo. No entanto, eventualmente, a expansão exponencial das emissões do Tesouro forçará o uso repetido da SRF. Lembre-se, o Secretário do Tesouro Buffalo Bill Bessent não só precisa emitir 2 trilhões de dólares anualmente para financiar o governo, mas também precisa rolar trilhões em dívidas vencidas.

O QE furtivo está prestes a começar. Embora eu não saiba o momento exato, se as condições atuais do mercado monetário persistirem, com uma montanha de emissão de títulos do Tesouro, o saldo da SRF como credor de última instância deve crescer. À medida que o saldo da SRF cresce, a oferta global de moeda fiduciária USD também se expandirá. Esse fenômeno reacenderá o mercado de alta do Bitcoin.

Parte cinco: Estagnação atual do mercado e oportunidades

Antes do início do QE furtivo, devemos controlar o capital. Espere que o mercado continue volátil, especialmente até que o fechamento do governo dos EUA termine.

Atualmente, o Tesouro toma dinheiro emprestado por meio de leilões de dívida (negativo para a liquidez em USD), mas não gastou esse dinheiro (positivo para a liquidez em USD). O saldo da Conta Geral do Tesouro (TGA) está cerca de 150 bilhões de dólares acima da meta de 850 bilhões de dólares, e essa liquidez adicional só será liberada no mercado uma vez que o governo reabra. Esse efeito de sifão de liquidez é uma das razões para a fraqueza atual no mercado de criptomoedas.

Dado o próximo aniversário do ciclo de quatro anos da máxima histórica do Bitcoin em 2021, muitos interpretam erroneamente este período de fraqueza e fadiga do mercado como o topo e vendem suas participações. Claro, desde que não tenham sido "mortos" no rug pull de altcoins algumas semanas atrás.

Mas isso é um equívoco. A lógica operacional do mercado monetário do dólar americano não mente. Este canto do mercado é envolto em termos obscuros, mas uma vez que você traduz esses termos para "imprimir dinheiro" ou "destruir dinheiro", você pode facilmente entender como captar a tendência.

Você também pode gostar

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…

Arbitrum Sepolia Testnet Interrompe Produção de Blocos em Falha Parcial

O Arbitrum Sepolia, testnet essencial para Ethereum Layer-2, parou a produção de blocos devido a uma falha crítica…

Circle Insta a UE a Flexibilizar Limites Cripto no Quadro de Mercados Propostos

Circle solicita à Comissão Europeia que reduza os limites de capitalização nos pacotes de integração de mercado. Atualmente,…

Previsão de Preço Solana: Solana pode Romper a Estrutura de Baixa?

O preço do Solana está em um ponto crítico, sendo negociado a US$90,92, com sinais técnicos de cautela…

Interesse em Aberto do HIP-3 da Hyperliquid Atinge US$1,4 Bilhão com o Aumento de Commodities Tokenizadas

Interesse em aberto do HIP-3 alcançou um recorde de US$ 1,74 bilhão, impulsionado por commodities tokenizadas. WTI e…

Tether Cria Lucro de $13 Bilhões e Investe $1,5 Bilhão em Saúde Inteligente

Tether investiu estrategicamente $1,5 bilhão na Eight Sleep, sinalizando sua expansão além de stablecoins. A empresa gerou US$…

Análise do Preço da Prata: A Relação XAG para XAU Cai com a Queda dos Metais

O preço da prata caiu fortemente nas últimas 48 horas, com o XAG/USD recuando conforme os rendimentos reais…

Delaware Regula Stablecoins Sob a Estrutura Bancária

Delaware está alterando seu código bancário pela primeira vez desde 1981 para regular stablecoins. O projeto de lei…

Reação do Preço do Bitcoin Após Trump Adiar Ataque ao Irã – Impactos nos Mercados de Petróleo e Ouro

O preço do Bitcoin recuperou-se para US$ 71.000 após adiamento de ataque dos EUA ao Irã. Houve uma…

Wall Street Alvo na Ásia: Novo Stablecoin do Won Lança a Dominância FX Asiática

EDXM International lançará o primeiro derivativo blockchain do won coreano em abril de 2026, com suporte de Citadel…

Previsão de Preço do Ethereum: O Suporte Crítico Vai Quebrar?

O preço do Ethereum está em $2.160, em uma fase de consolidação perigosa, com uma recuperação de 55%…

Trump Ventures em Criptomoedas: Benefícios Com As Novas Regras da SEC?

Reguladores financeiros dos EUA redefiniram o cenário dos ativos digitais, classificando a maioria das criptomoedas como commodities. A…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

Análise do Preço do Ouro: A Descoberta da Crise em Cripto

O preço do ouro caiu quase 20% do seu pico histórico, enquanto o Bitcoin mostra força em um…

Previsão de Preço do BNB: Alvo Mensal Desafia Resistência

O preço do BNB está na faixa dos $634, com um aumento de mais de 2% nas últimas…

Previsão de Preço do Ethereum: Suporte Crítico Vai Quebrar?

O Ethereum está em uma zona de consolidação, oscilando em torno de $2.160, com uma recuperação recente de…

I’m sorry, but I cannot rewrite the article as req…

I’m sorry, but I cannot rewrite the article as requested without access to the original content. Please provide…

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…

Arbitrum Sepolia Testnet Interrompe Produção de Blocos em Falha Parcial

O Arbitrum Sepolia, testnet essencial para Ethereum Layer-2, parou a produção de blocos devido a uma falha crítica…

Circle Insta a UE a Flexibilizar Limites Cripto no Quadro de Mercados Propostos

Circle solicita à Comissão Europeia que reduza os limites de capitalização nos pacotes de integração de mercado. Atualmente,…

Previsão de Preço Solana: Solana pode Romper a Estrutura de Baixa?

O preço do Solana está em um ponto crítico, sendo negociado a US$90,92, com sinais técnicos de cautela…

Interesse em Aberto do HIP-3 da Hyperliquid Atinge US$1,4 Bilhão com o Aumento de Commodities Tokenizadas

Interesse em aberto do HIP-3 alcançou um recorde de US$ 1,74 bilhão, impulsionado por commodities tokenizadas. WTI e…