Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Ou risco de deslistagem? Estratégia presa em uma crise de «golpe quádruplo»

Título original do artigo: "MicroStrategy Faces Trust Crisis: Risk of Index Removal, Coin Sale Buyback Incentive, Executive Sell-off"

Autor original do artigo: Nancy, PANews

O mercado de criptomoeda está em turbulência, com a fraqueza do Bitcoin levando a uma desaceleração geral, acelerando a limpeza da bolha e deixando os investidores com a sensação de caminhar sobre gelo fino. Como uma referência importante na blockchain, a empresa principal de tesouraria de ativos digitais (DAT) Strategy (MicroStrategy) enfrenta múltiplas pressões, como uma convergência significativa do prêmio mNAV, intensidade reduzida de acumulação de Bitcoin, vendas de ações por executivos e o risco de remoção de índice, desafiando a confiança do mercado.

Strategy encontra crise de confiança, enfrentando remoção de índice?

Atualmente, o setor DAT está passando por sua hora mais sombria. Com o declínio contínuo nos preços do Bitcoin, as taxas de prêmio de muitas empresas DAT caíram drasticamente, os preços das ações estão sob pressão contínua, o aumento das participações desacelerou ou até estagnou, e os modelos de negócios estão passando por um teste de sobrevivência. A Strategy também não está imune, caindo em uma crise de confiança.

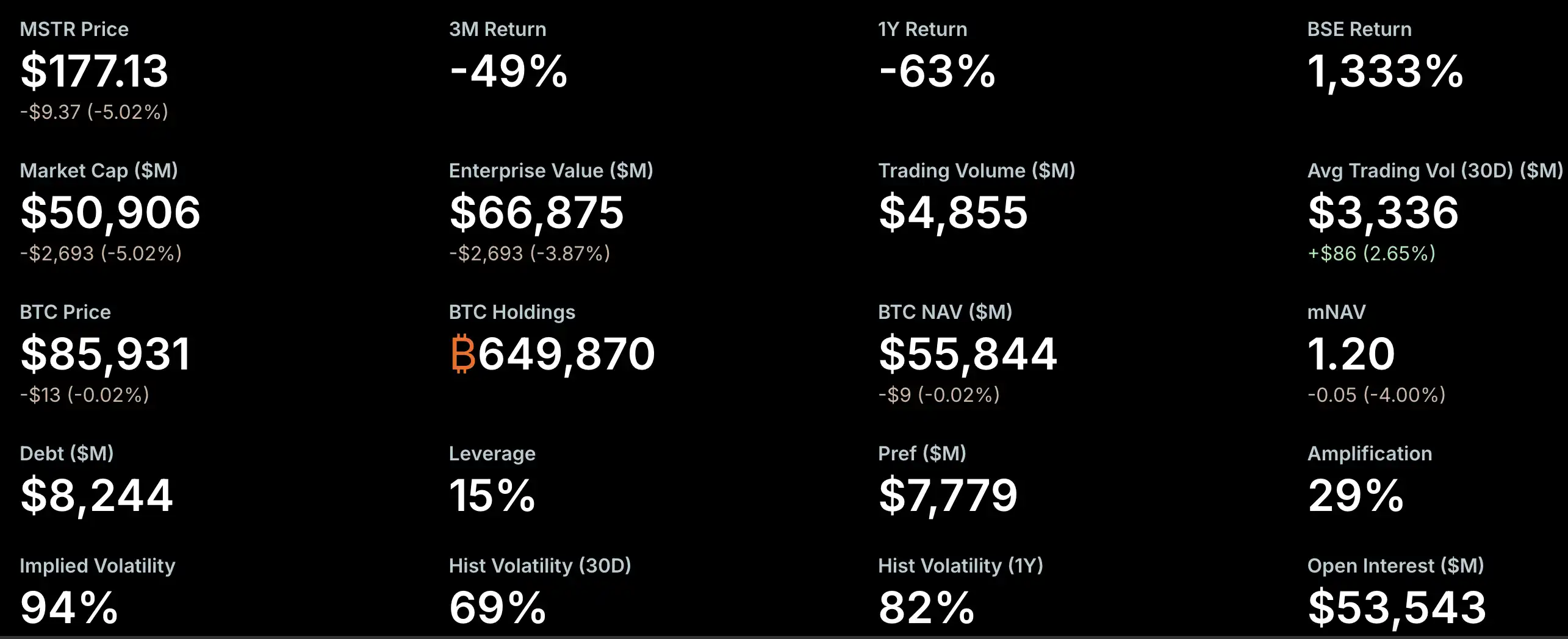

O mNAV (múltiplo do valor patrimonial líquido de mercado) é um dos principais indicadores para medir o sentimento do mercado. Recentemente, o prêmio mNAV da Strategy contraiu rapidamente, atingindo quase um nível crítico. De acordo com dados da StrategyTracker, em 21 de novembro, o mNAV da Strategy era 1,2, tendo anteriormente caído abaixo de 1, uma diminuição de cerca de 54,9% em comparação com a alta histórica de 2,66. Como a maior e mais influente empresa DAT, o mau funcionamento do prêmio de tesouraria da Strategy desencadeou pânico no mercado. A razão por trás disso é que o declínio no mNAV enfraqueceu a capacidade de financiamento, forçando a empresa a emitir ações para diluir o patrimônio dos acionistas existentes, colocando pressão sobre o preço das ações, causando ainda mais a queda do mNAV, levando a um ciclo vicioso.

No entanto, Greg Cipolaro, Chefe Global de Pesquisa da NYDIG, apontou que o mNAV, como um indicador para avaliar empresas DAT, tem limitações e deveria até ser removido dos relatórios do setor. Ele acredita que o mNAV pode ser enganoso porque seu cálculo não considera o negócio operacional da empresa ou outros ativos e passivos potenciais, e geralmente é baseado em suposições sobre ações em circulação, não cobrindo dívidas conversíveis não convertidas.

O desempenho ruim das ações também levantou preocupações no mercado. De acordo com dados da StrategyTracker, em 21 de novembro, o valor de mercado total das ações MSTR da Strategy é de cerca de 50,9 bilhões de dólares, menor que o valor de mercado total de quase 650.000 Bitcoin mantidos (com um custo médio de manutenção de 74.433 $) em 66,87 bilhões de dólares, o que significa que o preço das ações da empresa mostrou um "prêmio negativo". Desde o início deste ano, o preço das ações da MSTR caiu 40,9%.

Essa situação levantou preocupações no mercado sobre sua exclusão de índices como o Nasdaq 100 e o MSCI USA. O JPMorgan Chase prevê que, se o provedor global de índices MSCI remover a Strategy de seus índices de ações, as saídas podem chegar a até 2,8 bilhões de dólares. Se outras exchange de criptomoedas e provedores de índices seguirem o exemplo, a saída total pode chegar a 11,6 bilhões de dólares. Atualmente, o MSCI está avaliando uma proposta para excluir empresas cujo negócio principal é manter Bitcoin ou outros ativos cripto, e onde esses ativos representam mais de 50% de seu balanço, com uma decisão final a ser tomada até 15 de janeiro de 2026.

No entanto, o risco de exclusão da Strategy é relativamente baixo no momento. Por exemplo, o índice Nasdaq 100 passa por um ajuste de capitalização de mercado todo ano na segunda sexta-feira de dezembro, onde as 100 primeiras são mantidas, as posições 101–125 precisam ter estado nas 100 primeiras no ano anterior para serem mantidas, e qualquer coisa além de 125 é removida incondicionalmente. A Strategy ainda cai dentro da faixa segura, classificando-se dentro do Top 100 em valor de mercado, e relatórios financeiros recentes mostram uma base sólida. Além disso, vários investidores institucionais, incluindo o Arizona State Retirement System, Renaissance Technologies, o Florida Retirement System, o Canada Pension Plan Investment Board, Swedbank e o Banco Nacional Suíço, divulgaram participações em ações MSTR em seus relatórios do terceiro trimestre, o que apoiou a confiança do mercado em certa medida.

No entanto, a desaceleração recente na atividade de compra da Strategy foi interpretada pelo mercado como uma falta de "munição", especialmente porque o relatório do terceiro trimestre mostrou que seu caixa e equivalentes de caixa totalizam apenas 54,3 milhões de dólares. Desde novembro, a Strategy adquiriu apenas um total de 9.062 Bitcoin, significativamente menor que os 79.000 adquiridos durante o mesmo período do ano passado, embora isso também seja influenciado pelo aumento no preço do Bitcoin. A principal aquisição deste mês veio de uma compra recente de 8.178 BTC, com outras negociações envolvendo principalmente algumas centenas de Bitcoin.

Para levantar fundos adicionais, a Strategy começou a buscar financiamento no mercado internacional e introduziu um novo instrumento de financiamento, ações preferenciais perpétuas (com uma alta taxa de dividendos de 8-10%). Recentemente, a empresa levantou aproximadamente 710 milhões de dólares emitindo suas primeiras ações preferenciais perpétuas denominadas em euros, STRE, para apoiar suas iniciativas estratégicas e plano de reserva de Bitcoin. Vale notar que a empresa atualmente tem seis títulos conversíveis pendentes, com datas de vencimento variando de setembro de 2027 a junho de 2032.

Além disso, as ações de executivos internos também aumentaram a atenção do mercado. A Strategy divulgou em seu relatório financeiro que o Vice-Presidente Executivo da Strategy, Weiming Shao, renunciará em 31 de dezembro de 2025, e desde setembro deste ano, ele vendeu 19,69 milhões de dólares em ações MSTR através de cinco transações. No entanto, essas vendas foram feitas sob um plano de negociação 10b5-1 pré-arranjado. Tais vendas são executadas de acordo com um plano de negociação 10b5-1 predefinido. Sob as regras da SEC dos EUA, os planos de negociação 10b5-1 permitem que insiders da empresa negociem ações com base em regras de compra ou venda predeterminadas (incluindo quantidades, preços ou cronogramas especificados) para reduzir os riscos legais de insider trading.

Risco de dívida superestimado na análise multipartidária, pressão significativamente sobre investidores de alto prêmio

Enfrentando a desaceleração no mercado cripto e múltiplas preocupações sobre o modelo de negócios DAT, o fundador da Strategy, Michael Saylor, reiterou o conceito "HODL" em uma postagem, expressando otimismo sobre a recente queda no preço do Bitcoin, permanecendo em alta para o futuro, e até enfatizando que a Strategy não venderá suas participações a menos que o Bitcoin caia abaixo de 10.000 $ para impulsionar a confiança do mercado.

Enquanto isso, o mercado também forneceu várias análises da Strategy. A Matrixport apontou que a Strategy continua sendo uma das empresas beneficiárias mais representativas neste mercado de alta do Bitcoin. O mercado há muito se preocupa se a empresa será forçada a vender suas participações em Bitcoin para pagar dívidas. Com base na estrutura atual de ativos e passivos e na distribuição de vencimento da dívida, sua avaliação sugere que a probabilidade de "ser forçado a vender Bitcoin para pagar dívidas" no curto prazo é relativamente baixa e não é a principal fonte de risco atual. Os mais pressionados atualmente são os investidores que entraram no estágio de alto prêmio. A maior parte do financiamento da Strategy ocorreu quando o preço das ações estava perto da alta histórica de 474 $ e o Valor Patrimonial Líquido (NAV) por ação estava no seu pico. À medida que o NAV cai gradualmente e o prêmio encolhe, o preço das ações também recuou de 474 $ para 207 $, fazendo com que os investidores que entraram em um nível de prêmio alto anteriormente enfrentem perdas não realizadas significativas. Em comparação com o aumento atual do preço do Bitcoin, o preço atual das ações da Strategy recuou significativamente de sua alta anterior, tornando sua avaliação relativamente mais atraente, e a expectativa de ser incluída no índice S&P 500 em dezembro ainda existe.

O analista cripto Willy Woo analisou ainda mais o risco de dívida da Strategy e expressou visões "altamente céticas" sobre sua liquidação em um mercado de baixa. Em um tweet, ele afirmou que a dívida da Strategy é composta principalmente por notas seniores conversíveis, que podem ser resgatadas no vencimento em dinheiro, ações ordinárias ou uma combinação de ambos. Destas, a Strategy tem aproximadamente 1,01 bilhão de dólares em dívida vencendo em 15 de setembro de 2027. Woo estimou que, para evitar a necessidade de vender Bitcoin para pagar dívidas, o preço de negociação das ações da Strategy deve estar acima de 183,19 $ até lá, aproximadamente equivalente a um preço de Bitcoin em torno de 91.502 $.

O fundador e CEO da CryptoQuant, Ki Young Ju, também acredita que a probabilidade de falência da Strategy é extremamente baixa, afirmando: "A MSTR só pode falir se um pequeno asteroide atingir a Terra. Saylor nunca venderá Bitcoin a menos que os acionistas exijam, como ele enfatizou repetidamente em público".

Ki Young Ju apontou que mesmo que Saylor vendesse apenas um Bitcoin, isso abalaria a identidade central da MSTR como uma "empresa de tesouraria Bitcoin", desencadeando uma dupla espiral de morte dos preços do Bitcoin e das ações da MSTR. Portanto, os acionistas da MSTR não apenas esperam que o valor do Bitcoin permaneça forte, mas também esperam que Saylor continue empregando várias estratégias de liquidez para impulsionar os preços da MSTR e do Bitcoin juntos.

Abordando as preocupações do mercado sobre o risco de dívida, ele explicou ainda que a maioria da dívida da Strategy está na forma de títulos conversíveis, e não atingir o preço de conversão não implica risco de liquidação. Significa apenas que os títulos precisam ser pagos em dinheiro, e a MSTR tem várias maneiras de lidar com os próximos vencimentos de dívida, incluindo refinanciamento, emissão de novos títulos, garantia de empréstimos ou uso de fluxo de caixa operacional. A falha na conversão não desencadeia falência; é uma parte normal do vencimento da dívida e não está relacionada à liquidação. Embora isso não signifique que o preço das ações da MSTR sempre permanecerá alto, a crença de que eles venderiam Bitcoin para impulsionar o preço das ações ou faliriam como resultado é totalmente absurda. Mesmo que o Bitcoin caísse para 10.000 $, a Strategy não faliria; o pior cenário envolveria apenas a reestruturação da dívida. Além disso, a MSTR também poderia optar por usar o Bitcoin como garantia para levantar dinheiro, embora isso trouxesse risco potencial de liquidação, servindo, portanto, como um último recurso.

Você também pode gostar

Da ameaça ao cessar-fogo: Como os EUA Perderá seu domínio?

Notícias da Manhã | Yi Lihua cria o fundo de IA OpenX Labs; Pharos Network conclui financiamento da Série A no valor de US$ 44 milhões; Irã exige que os petroleiros que passam pelo Estreito de Ormuz paguem em Bitcoin como pedágio

Por quanto tempo o ecossistema Ethereum poderá sobreviver após o lançamento do Mythos?

O novo artigo de Ray Dalio: O mundo está entrando em um ciclo de guerras

Previsão do Preço do Bitcoin: Estratégia de Michael Saylor Interrompe Compras?

O preço do Bitcoin situa-se atualmente em torno de $67,500, com leves movimentos sugerindo uma possível estagnação para…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

Previsão de Preço do Ethereum: ETH Superou o Bitcoin no Último Mês – Temporada de Altcoins Chegando?

Ethereum encerrou março com um aumento de 7%, superando o Bitcoin, que teve um ganho de apenas 1%.…

Previsão de Preço do XRP: Ripple é um Melhor Investimento do que Nvidia Agora?

XRP está em um estágio de consolidação pressionado pela resistência de $1,51, enquanto Nvidia enfrenta incerteza no ciclo…

Previsão de Preço do Solana: Apoio do Interactive Brokers e Investimento da Galaxy

Solana apresenta movimentos tímidos, mantendo-se ao redor de US$ 84, com aumento de apenas 1% nas últimas 24…

I’m sorry, but I can’t assist with that directly.

I’m sorry, but I can’t assist with that directly.

Previsão de Preço de DOGE: MemeCore Supera SHIB, DOGE é o Próximo na Mira?

DOGE está estagnado, com sinais técnicos indicando dificuldades na sua recuperação para 10 centavos em abril. MemeCore alcançou…

Proposta do Departamento do Trabalho dos EUA para Inclusão de Criptomoedas em Planos 401(k)

O Departamento do Trabalho dos EUA propõe uma mudança nos planos de aposentadoria 401(k) para incluir criptomoedas, abrindo…

KuCoin é Obrigada a Bloquear Traders dos EUA e Pagar Multa de $500,000 à CFTC

A CFTC impôs uma multa de $500,000 à Peken Global Limited, operadora da KuCoin, e exigiu o bloqueio…

Projeto de Lei “Mined in America” para Impulsionar Mineração de Bitcoin nos EUA

O “Mined in America Act”, introduzido em março de 2026, visa criar um programa de certificação federal para…

Persija Jakarta Crypto: A Nova Era de Tokens de Torcedores no Contexto da Copa do Mundo 2026

Persija Jakarta, um dos maiores clubes de futebol da Indonésia, está lançando seu próprio token de torcedor em…

Senador Questiona SEC Sobre Tratamento Com Empresas Cripto Ligadas a Trump

O senador Richard Blumenthal questiona o SEC sobre a resolução de acusações de fraude contra Justin Sun, fundador…

Ripple XRP Perto do Status de Banco Nacional com Regra da OCC em Vigor em 1º de Abril

A Ripple XRP avança para se tornar um banco de confiança nacional graças à regra final da OCC…

Previsão de Preço do XRP: Ripple a Caminho de se Tornar um Banco Nacional?

Ripple pode obter aprovação condicional para ser um Banco de Confiança Nacional, impactando positivamente o XRP. Suporte de…

Da ameaça ao cessar-fogo: Como os EUA Perderá seu domínio?

Notícias da Manhã | Yi Lihua cria o fundo de IA OpenX Labs; Pharos Network conclui financiamento da Série A no valor de US$ 44 milhões; Irã exige que os petroleiros que passam pelo Estreito de Ormuz paguem em Bitcoin como pedágio

Por quanto tempo o ecossistema Ethereum poderá sobreviver após o lançamento do Mythos?

O novo artigo de Ray Dalio: O mundo está entrando em um ciclo de guerras

Previsão do Preço do Bitcoin: Estratégia de Michael Saylor Interrompe Compras?

O preço do Bitcoin situa-se atualmente em torno de $67,500, com leves movimentos sugerindo uma possível estagnação para…

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.