O conteúdo original está em inglês. Parte da tradução foi gerada por ferramentas automáticas e pode não estar totalmente precisa. Em caso de discrepâncias entre as versões em inglês e em português, a versão em inglês prevalecerá.

O conteúdo original está em inglês. Parte da tradução foi gerada por ferramentas automáticas e pode não estar totalmente precisa. Em caso de discrepâncias entre as versões em inglês e em português, a versão em inglês prevalecerá.WLFI e Justin Sun: Por que isso parece mais um escândalo de governança do que uma questão relacionada à DeFi

A World Liberty Financial (WLFI) foi apresentada ao mercado como uma plataforma ousada de criptofinanças com conexões políticas, grande visibilidade na mídia e um lugar garantido no futuro das finanças on-chain. A interpretação atual é bem menos lisonjeira. A WLFI parece cada vez mais uma máquina político-financeira centralizada disfarçada com a linguagem da DeFi.

Isso é importante porque a disputa envolvendo Justin Sun não foi a causa do problema principal da WLFI. Isso revelou isso. Assim que Sun acusou o projeto de congelar uma grande posição e de usar poderes semelhantes aos de uma lista negra contra ele, a conversa passou do entusiasmo para o controle. Essa mudança já estava mais do que na hora. A verdadeira questão não é se a Sun é solidária. A verdadeira questão é se um projeto promovido no âmbito das Finanças Descentralizadas (DeFi) chegou a ser, de fato, significativamente descentralizado.

Na minha opinião, esse é o cerne da história. Não são as personalidades. Não são as manchetes. Não é a briga nas redes sociais. A verdade é que os documentos, a situação financeira e a estrutura operacional da WLFI já indicavam uma concentração de poder nas mãos de pessoas com acesso a informações privilegiadas muito antes de a disputa sobre o congelamento público vir à tona.

A WLFI foi criada com base no controle de um grupo restrito, e não na neutralidade em relação à comunidade

O documento oficial da WLFI deixa uma coisa bem clara: A World Liberty Financial não é uma DAO. Segundo o documento, a plataforma é administrada por meio de uma ou mais assinaturas múltiplas controladas pela WLF, sendo que o número e a identidade dos signatários são determinados pela WLF. Isso por si só já desmistifica a visão romântica da DeFi que muitos usuários ainda atribuem ao token.

É aqui que a identidade visual do projeto e sua estrutura começam a divergir. Um sistema verdadeiramente descentralizado ainda pode apresentar atritos de governança, mas geralmente não concentra tanto poder operacional discricionário no centro. A WLFI fez isso.

A viabilidade econômica do projeto era igualmente desequilibrada. De acordo com o documento oficial, a DT Marks DEFI LLC recebeu 22,5 bilhões de tokens WLFI e o direito de receber 75% das receitas líquidas do protocolo após deduções específicas. Esse não é um projeto que prioriza a comunidade. Trata-se de um projeto que prioriza a extração. O token pode ter sido comercializado com uma linguagem financeira populista, mas a lógica do fluxo de caixa estava fortemente voltada para pessoas ligadas à empresa desde o início.

É por isso que não acho que a forma correta de enquadrar isso seja “escândalo inesperado”. A forma mais honesta de descrever isso é “falha previsível na governança”.

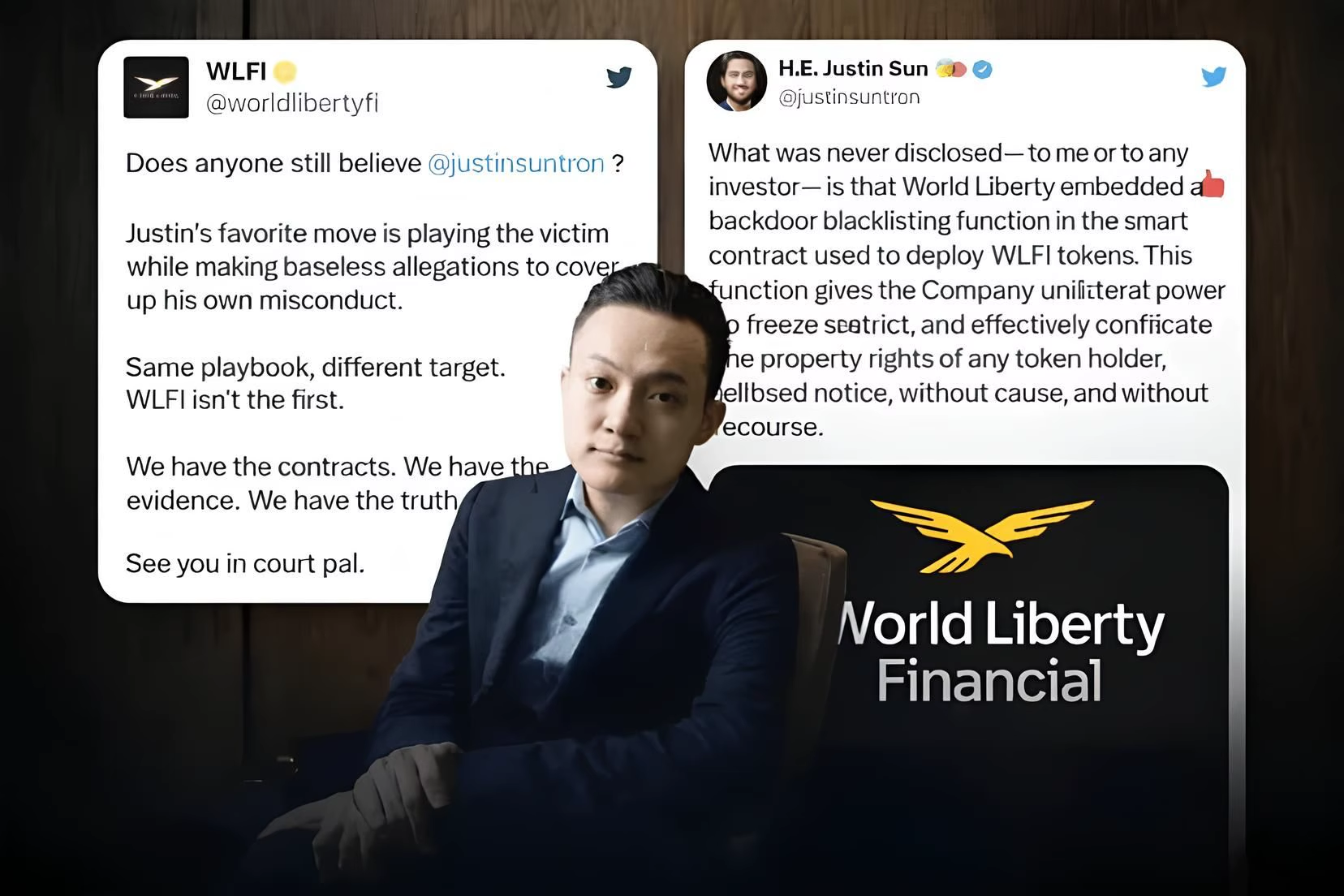

O congelamento de Justin Sun não foi a causa do problema. Isso tornou isso visível.

Justin Sun não era um usuário qualquer que tivesse sido vítima de um problema técnico. Relatórios públicos e cartas do Congresso o identificam como um dos maiores financiadores conhecidos da WLFI, com pelo menos US$ 75 milhões investidos. É isso que torna a disputa tão reveladora. Se um projeto está disposto a aplicar medidas restritivas do tipo “lista negra” contra um de seus maiores apoiadores estratégicos, os detentores de participações menores devem presumir que seus direitos efetivos são ainda mais limitados.

Várias notícias indicaram que um endereço associado à Sun foi colocado na lista negra após transferir cerca de US$ 9 milhões em WLFI. A CoinDesk informou que o endereço detinha cerca de US$ 107 milhões em WLFI no momento em que foi colocado na lista negra. A Reuters também informou que Sun afirmou que seus tokens ligados ao projeto haviam sido congelados. A WLFI, então, intensificou a disputa publicamente, em vez de amenizá-la discretamente.

Essa sequência é importante porque confirma algo que muitos compradores do varejo só descobrem tarde demais: um token pode ser negociado em mercados abertos e, mesmo assim, continuar sujeito a controle administrativo. Se o contrato inteligente contiver lógica de lista negra, pausas de energia ou caminhos de controle atualizáveis, então a “propriedade” não é tão absoluta quanto o gráfico de preços sugere.

Na prática, é aí que as pessoas ficam presas. Eles acham que estão comprando um ativo de mercado. Às vezes, eles realmente acreditam nessa hierarquia.

A máquina de lucros ligada a Trump nunca foi discreta

Uma das razões pelas quais a história da WLFI fica cada vez mais complicada é que os incentivos financeiros nunca foram difíceis de identificar.

O papel-ouro proporciona vantagens econômicas extraordinárias às entidades ligadas a Trump. Posteriormente, a Forbes informou que Donald Trump declarou cerca de US$ 57,4 milhões em rendimentos provenientes da World Liberty Financial para o período abrangido por sua declaração de 2025. A Reuters informou então que a participação da família Trump no projeto já lhes havia rendido centenas de milhões de dólares por meio de sua participação nas vendas de tokens.

Essa distinção é importante:

o direito contratual é uma coisa

o lucro realizado é outro

A influência política que se sobrepõe a ambos é outra história

A conclusão conservadora já é suficientemente severa sem precisar inflar os números. Entidades ligadas a Trump detinham direitos sobre a maior parte das receitas do protocolo, declararam dezenas de milhões em renda real e estavam prestes a se beneficiar de uma estrutura de tokens cujos mecanismos econômicos favoreciam fortemente os participantes internos em detrimento dos detentores comuns. Isso não é um pormenor secundário. Essa é a lógica de funcionamento do projeto.

A análise mais perspicaz é que a WLFI foi concebida para, em primeiro lugar, monetizar a atenção e o acesso e, só depois, solicitar ao mercado que a tratasse como infraestrutura.

As estatísticas sobre valor de mercado e acionistas revelam um quadro menos impressionante do que a imagem da marca

Os dados de mercado relativos ao WLFI são úteis, mas apenas se forem interpretados corretamente. Muitas pessoas veem um valor elevado após a diluição total e presumem que o mercado já validou o projeto. Essa é uma análise superficial.

A questão mais pertinente é saber quanto desse valor é realmente duradouro, uma vez que se leve em conta o capital em circulação, os bloqueios de ações, a economia de informações privilegiadas e o controle administrativo.

| Métrico | Instantâneo público | Por que isso é importante |

|---|---|---|

| Oferta total de WLFI | 100 bilhões de tokens | A enorme oferta torna a diluição e a avaliação do valor da empresa fundamentais |

| Preço aproximado do WLFI em abril de 2026 | Cerca de US$ 0,08013 | Mostra o quanto o token caiu em relação ao entusiasmo inicial após a listagem |

| Valor implícito totalmente diluído | Cerca de US$ 8 bilhões a esse preço | Parece impressionante, mas o FDV superestima o valor real de saída quando a base acionária é reduzida e o controle está concentrado |

| Resumo dos detentores públicos | Mais de 80.000 detentores; uma distribuição de US$ 1 amplamente citada referia-se a 85.106 detentores de WLFI | O número de titulares parece grande, mas uma ampla base de acionistas não significa necessariamente uma distribuição justa de poder |

| Posição congelada ligada a Justin Sun | Cerca de US$ 107 milhões no momento da inclusão na lista negra, segundo reportagem da CoinDesk | Confirma que o congelamento afetou um grande detentor estratégico, e não uma carteira de pouca importância |

| Queda nos preços após o início das negociações | Mais de 74% em alguns relatórios públicos | Os prejuízos no varejo foram reais, não teóricos |

Este é o tipo de tabela que facilita a leitura do WLFI. Sim, o projeto conquistou uma grande base de seguidores. Sim, o token alcançou uma alta valorização no papel. Mas um número elevado de detentores não comprova a descentralização, e um FDV elevado não comprova a qualidade. No caso da WLFI, ambos podem, na verdade, mascarar a fragilidade.

Essa é uma das armadilhas mais antigas do mundo das criptomoedas. Uma peça pode parecer grande e, mesmo assim, ser estruturalmente frágil.

O que os titulares geralmente deixam passar

A maioria das pessoas perde dinheiro em projetos como esse por motivos bem comuns, e não por motivos exóticos.

Eles não leem a estrutura de controle.

Eles não fazem distinção entre direitos de receita e direitos dos detentores de tokens.

Eles confundem negociabilidade com justiça.

Eles presumem que uma ampla base de detentores significa que o sistema está equilibrado.

Eles subestimam o quanto um pequeno volume de ações em circulação e um grande excesso de ações nas mãos de acionistas internos podem causar danos.

É por isso que a disputa envolvendo a WLFI vai além de Justin Sun. A mesma arquitetura capaz de paralisar uma baleia também pode subjugar silenciosamente todos os demais. O perigo não é apenas que os tokens caiam. O perigo é que o poder de decidir quem pode se deslocar, quem pode sair e quem fica com os lucros está nas mãos de quem os usuários nunca levaram devidamente em conta.

Este não é um aviso abstrato. É a lição prática.

O caso do USD1 mostra que o problema de confiança vai além de um único token

A disputa sobre a governança também é importante para a forma como os usuários veem o USD1, a stablecoin vinculada ao ecossistema mais amplo do WLFI. Mesmo que o USD1 tenha sua própria reserva e seus próprios mecanismos operacionais, a confiança não fica confinada estritamente aos silos de produtos. Se o mercado concluir que os responsáveis pelo ecossistema se sentem à vontade para exercer um controle opaco ou discricionário, todos os ativos vinculados a ele acabam sofrendo parte desse dano à reputação.

Isso não significa que o USD1 seja automaticamente um fracasso só porque o WLFI é controverso. Isso significa que os usuários devem parar de fingir que a credibilidade da governança e a credibilidade do produto são coisas separadas para sempre. No mundo das criptomoedas, isso raramente acontece.

A disputa judicial ainda representa mais uma ameaça do que uma solução, mas isso pode mudar rapidamente

A postura pública da WLFI de “nos vemos no tribunal” e as acusações cada vez mais graves da Sun rendem boas manchetes, mas o desfecho jurídico é mais importante do que o slogan.

Em 13 de abril de 2026, os registros públicos indicam um confronto jurídico cada vez mais acirrado, e não uma sentença definitiva proferida em Delaware. Essa distinção é importante. O mercado gosta de certezas, mas este caso ainda se encontra na perigosa fase pré-decisão, em que ambas as partes podem apresentar alegações ao máximo, enquanto a fase de produção de provas ainda não trouxe os documentos à luz do dia.

Se o caso evoluir para um litígio sério, três questões serão as mais importantes:

O que exatamente a WLFI divulgou sobre a lista negra ou os poderes administrativos antes e depois de os tokens se tornarem transferíveis

se as regras de transferência e controle foram aplicadas de forma consistente ou seletiva

se os materiais destinados aos investidores criaram expectativas que eram substancialmente diferentes da arquitetura de controle real

Minha opinião é simples: se isso chegar a envolver uma produção extensiva de documentos, a WLFI tem mais a temer da transparência do que da volatilidade. Uma queda nos preços dói. Documentos internos sobre quem sabia o quê, quem aprovou o quê e o que foi ou não divulgado poderiam causar muito mais danos.

É por isso que a batalha jurídica é importante. Não porque o teatro dos tribunais seja interessante, mas porque é um dos poucos mecanismos capazes de obrigar um projeto baseado na narrativa a responder com provas.

O que isso revela sobre a WLFI como oportunidade de investimento

Neste momento, acho que o mercado deveria deixar de avaliar a WLFI como se fosse uma infraestrutura de criptomoedas neutra. O token parece cada vez mais um ativo de governança com forte conotação política, favorecido por pessoas com acesso a informações privilegiadas, e com um desconto de confiança que justifica sua existência.

Isso não significa que o token não possa subir. Os mercados de criptomoedas podem impulsionar praticamente qualquer coisa por curtos períodos. Isso significa que o quadro de avaliação deve ser mais rigoroso. Um projeto com uma estrutura econômica concentrada, amplo controle discricionário, risco de litígios pendentes e danos à credibilidade da governança pública não deve ser avaliado como uma história de crescimento de DeFi sem problemas.

Esse é o maior erro que as pessoas continuam cometendo. Eles confundem acesso com legitimidade. A WLFI contava com acesso, marca, distribuição e nomes de peso ao seu redor. Isso nunca foi o mesmo que credibilidade duradoura.

Conclusão

A disputa da WLFI com Justin Sun não é apenas uma briga entre fundadores. É um lembrete direto de que alguns projetos utilizam a linguagem da DeFi, mas mantêm um modelo de poder bastante tradicional no centro. Documentos públicos já demonstravam que a WLFI não era uma verdadeira DAO, que pessoas com acesso privilegiado detinham direitos econômicos extraordinários e que o controle real estava nas mãos de uma estrutura operacional rigidamente gerenciada. A disputa sobre o congelamento não inventou esses fatos. Isso fez com que fosse impossível ignorá-los.

O ponto mais importante não é se Justin Sun está certo em todas as alegações. O fato é que a WLFI já havia fornecido ao mercado informações suficientes para que se percebesse quem detinha o poder. Muitas pessoas ignoraram o projeto porque ele tinha ligações políticas, gerava muito alarde financeiro e era fácil de promover.

É por isso que essa história é importante. Quando um token promete transparência, mas reserva o poder real para os participantes internos, o problema não é apenas a volatilidade. O problema é que se está pedindo ao mercado que avalie uma ficção.

PERGUNTAS FREQUENTES

O que aconteceu entre a WLFI e Justin Sun?

Segundo relatos públicos, uma carteira ligada a Justin Sun foi colocada na lista negra após movimentar cerca de US$ 9 milhões em WLFI. A Sun afirmou que a suspensão era injustificada, enquanto a WLFI deu a entender que considerava a medida justificada.

A WLFI é realmente descentralizada?

Não no sentido em que a maioria dos usuários costuma usar essa expressão. A própria documentação da WLFI afirma que não se trata de uma DAO e que o protocolo é administrado por meio de multisigs controladas pela WLFI.

Quanto dinheiro as entidades ligadas a Trump ganharam com a WLFI?

A estrutura oficial concedeu às entidades ligadas a Trump o direito a 75% das receitas líquidas do protocolo e a 22,5 bilhões de tokens WLFI. Mais tarde, Donald Trump revelou ter obtido cerca de US$ 57,4 milhões em receitas relacionadas à WLFI, enquanto a Reuters informou que a família já havia lucrado centenas de milhões por meio da economia de vendas de tokens.

Por que o valor de mercado da WLFI não reflete a situação completa?

Porque uma avaliação elevada, considerando todas as ações em circulação, pode coexistir com um baixo volume de ações em circulação, forte controle por parte de pessoas com acesso a informações privilegiadas e poucas oportunidades de saída. No mundo das criptomoedas, a valorização nominal e o valor realizável costumam ser coisas muito diferentes.

Por que isso é importante para os investidores comuns?

Porque a mesma estrutura de controle que pode paralisar um grande investidor também pode deixar os acionistas de menor porte com menos direitos práticos do que imaginavam ter.