Артур Хейс про борги, зворотний викуп та друк грошей: цикл ліквідності долара

Оригінальна назва: Hallelujah

Автор оригіналу: Артур Хейс, співзасновник BitMEX

Оригінальний переклад: Bitpush News

Вступ: Політичний стимул і неминучість боргу

Слава Сатоші, існуванню часу та правилу складних відсотків, незалежних від особистості.

Навіть у урядів є лише два способи фінансування витрат: використання заощаджень (оподаткування) або випуск боргу. Для уряду заощадження еквівалентні оподаткуванню. Добре відомо, що оподаткування не популярне серед населення, а витрати — навпаки. Тому, надаючи соціальні блага як плебеям, так і патриціям, політики воліють випускати борг. Політики завжди схильні позичати у майбутнього, щоб гарантувати своє переобрання зараз, оскільки коли прийде час платити за рахунками, вони, швидше за все, вже не будуть при владі.

Якщо через механізми стимулювання чиновників усі уряди «запрограмовані» віддавати перевагу випуску боргу перед підвищенням податків для забезпечення добробуту, наступне ключове питання: як покупці казначейських облігацій США фінансують ці покупки? Чи використовують вони свої власні заощадження/капітал, чи фінансують за рахунок запозичень?

Відповіді на ці питання, особливо на тлі «Pax Americana», мають вирішальне значення для нашого прогнозу майбутньої емісії долара. Якщо граничні покупці казначейських облігацій США фінансують свої покупки за рахунок запозичень, то ми можемо спостерігати, хто їм позичає. Знаючи особу цих кредиторів, ми можемо визначити, чи створюють вони гроші з повітря (ex nihilo) для кредитування, чи використовують свій власний капітал. Якщо після відповіді на всі питання ми виявимо, що фінансисти казначейських облігацій створюють гроші під час кредитування, то ми можемо зробити наступні висновки:

Випущений урядом борг збільшить грошову масу.

Якщо це твердження вірне, то ми можемо оцінити верхню межу кредиту, який можуть видати фінансисти (за умови, що існує ліміт).

Ці питання важливі, тому що мій аргумент такий: якщо державні запозичення продовжать зростати, як прогнозують банки Too Big to Fail (TBTF), Казначейство США та Бюджетне управління Конгресу, то баланс ФРС також буде розширюватися. Якщо баланс ФРС зростає, це благо для ліквідності долара, що зрештою штовхає вгору ціни на Біткоїн та інші криптовалюти.

Далі ми відповімо на ці питання по черзі та оцінимо цю логічну головоломку.

Час питань

Чи буде президент Трамп використовувати зниження податків для фінансування дефіциту?

Ні. Він нещодавно продовжив політику зниження податків 2017 року разом із республіканцями з «Червоного табору».

Чи позичає Казначейство США кошти для покриття федерального дефіциту і чи продовжуватиме це робити в майбутньому?

Так.

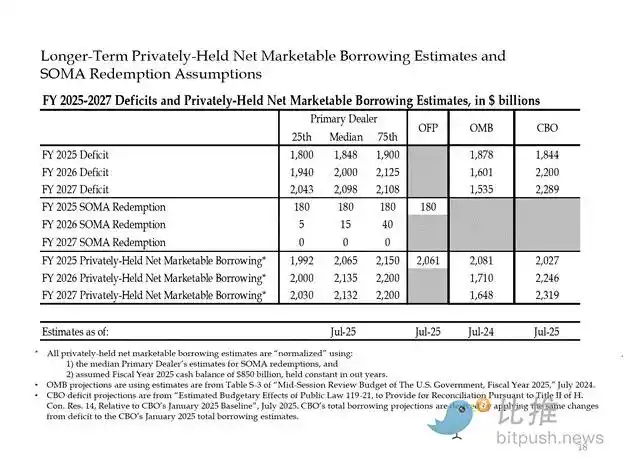

Нижче наведено оцінки великих банкірів та урядових установ США. Як видно, вони прогнозують дефіцит близько 2 трильйонів доларів і фінансують його за рахунок запозичень на 2 трильйони доларів.

Враховуючи, що відповідь на обидва попередні питання — «так», то:

Щорічний федеральний дефіцит = Щорічний випуск казначейських облігацій

Далі ми проаналізуємо основних покупців казначейських облігацій і те, як вони фінансують свої покупки.

«Відходи», що поглинають борг

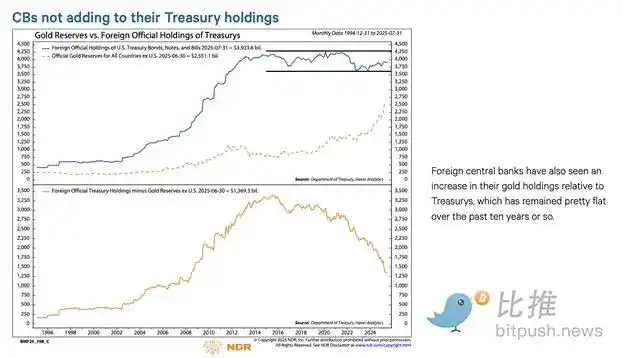

Іноземні центральні банки

Якщо «Країна вільних» готова красти кошти у Росії (ядерної держави та найбільшого у світі експортера сировинних товарів), то будь-який іноземний власник казначейських облігацій США не може бути впевнений у безпеці. Керуючі резервами іноземних центральних банків, усвідомлюючи ризик експропріації, воліють купувати золото, а не казначейські облігації США. Тому з моменту вторгнення Росії в Україну в лютому 2022 року ціни на золото справді злетіли.

2. Приватний сектор США

Згідно з даними Бюро статистики праці США, норма особистих заощаджень у 2024 році становить 4,6%. У тому ж році федеральний дефіцит США становить 6% ВВП. Враховуючи, що дефіцит більший за норму заощаджень, приватний сектор не може бути граничним покупцем казначейських облігацій.

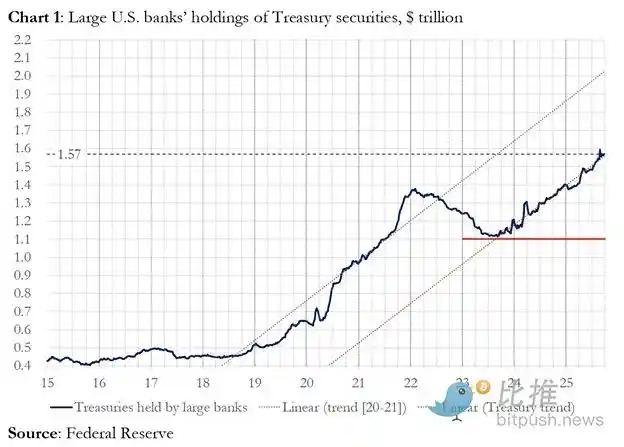

3. Комерційні банки

Чи купують чотири найбільші комерційні банки в центрах валютної торгівлі казначейські облігації США у великих обсягах? Відповідь — так.

У 2025 фінансовому році чотири великі центральні банки придбали казначейські облігації США на суму близько 300 мільярдів доларів. У тому ж фінансовому році Казначейство випустило казначейських облігацій США на суму 1,992 трильйона доларів. Хоча ці покупці, безсумнівно, є значними покупцями облігацій, вони не є кінцевими граничними покупцями.

4. Хедж-фонди відносної вартості (RV)

Фонди RV є граничними покупцями державних облігацій, що визнається в недавньому документі ФРС.

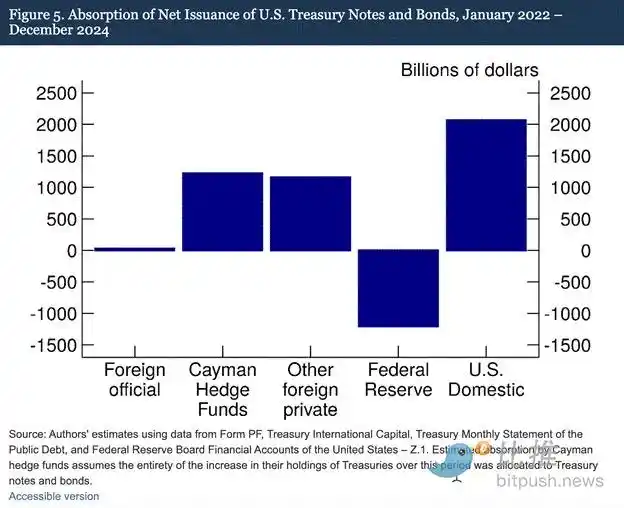

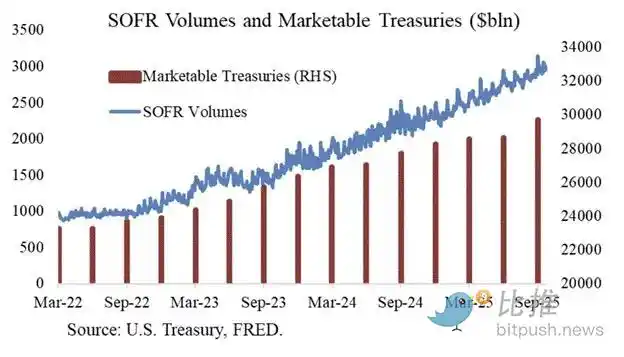

Наші дані показують, що хедж-фонди Кайманових островів все частіше стають граничними іноземними покупцями казначейських облігацій США. Як показано на рисунку 5, з січня 2022 року по грудень 2024 року — період, протягом якого ФРС скорочувала свій баланс, дозволяючи облігаціям, що погашаються, виходити з обігу, — хедж-фонди Кайманових островів придбали казначейських облігацій на суму 1,2 трильйона доларів. Припускаючи, що ці покупки були повністю в казначейських облігаціях, вони поглинули 37% чистого випуску казначейських облігацій, що майже еквівалентно сумі всіх покупок інших іноземних інвесторів.

Механізм торгівлі фондів RV:

· Купівля спотових казначейських облігацій

· Продаж відповідних ф'ючерсних контрактів на казначейські облігації

Особлива подяка Джозефу Вангу за надання графіка. Обсяг торгів SOFR служить непрямим показником участі фондів RV на ринку казначейських облігацій. Як бачите, зростання випуску боргу відповідає збільшенню обсягу торгів SOFR. Це вказує на те, що фонди RV є граничними покупцями казначейських облігацій.

Фонди RV беруть участь у цій угоді, щоб заробити невеликий спред між двома інструментами. Через нікчемний розмір цього спреду (що вимірюється в базисних пунктах; 1 базисний пункт = 0,01%), єдиний спосіб заробити гроші — це фінансувати покупки казначейських облігацій.

Це підводить нас до найважливішої частини цієї статті: розуміння наступного кроку ФРС — як фонди RV фінансують свої покупки казначейських облігацій?

Частина четверта: Ринок РЕПО, приховане кількісне пом'якшення та створення долара

Фонд RV фінансує свої покупки казначейських облігацій через угоду про зворотний викуп (РЕПО). У рамках безперешкодної транзакції фонд RV використовує куплені казначейські цінні папери як заставу для позики грошових коштів на одну ніч, а потім розраховується за казначейські облігації готівкою, використовуючи цю позикову суму. Якщо готівки багато, ставка РЕПО буде торгуватися на рівні нижче або точно на рівні верхньої межі ставки за федеральними фондами. Чому?

Як ФРС маніпулює короткостроковими ставками

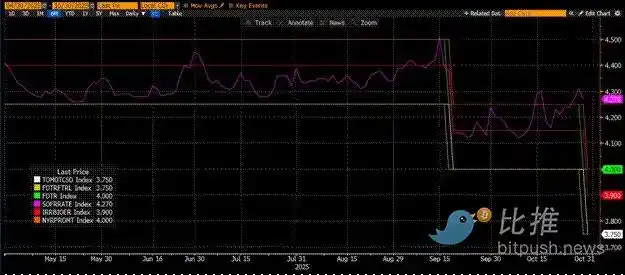

У ФРС є дві ключові ставки: верхня межа ставки за федеральними фондами та нижня межа ставки за федеральними фондами; наразі вони становлять 4,00% та 3,75% відповідно. Щоб примусово утримувати ефективну короткострокову ставку (SOFR, тобто забезпечена ставка овернайт) у цьому діапазоні, ФРС використовує такі інструменти (відсортовані за ставкою від низької до високої):

· Механізм зворотного РЕПО овернайт (RRP): Грошові фонди (MMF) та комерційні банки розміщують тут готівку на ніч, заробляючи відсотки, що виплачуються ФРС. Стимулююча ставка: Нижня межа ставки за федеральними фондами.

· Відсотки на резервні баланси (IORB): Комерційні банки отримують відсотки на надлишкові резервні баланси, що зберігаються у ФРС. Стимулююча ставка: Між верхньою та нижньою межами.

· Механізм РЕПО (SRF): Дозволяє комерційним банкам та іншим фінансовим установам закладати прийнятні цінні папери (переважно казначейські облігації США) і отримувати готівку від ФРС, коли готівки не вистачає. По суті, ФРС друкує гроші в обмін на цінні папери як заставу. Стимулююча ставка: Верхня межа ставки за федеральними фондами.

Зв'язок між трьома:

Нижня межа ставки за федеральними фондами = RRP < IORB < SRF = Верхня межа ставки за федеральними фондами

SOFR (забезпечена ставка овернайт) — це цільова ставка ФРС, що є сукупною ставкою різних транзакцій РЕПО. Якщо ціна транзакції SOFR торгується вище верхньої межі ставки за федеральними фондами, це вказує на системну нестачу готівки, що викликає серйозні проблеми. Як тільки виникає нестача готівки, SOFR різко зростає, і сильно закредитована фіатна фінансова система блокується. Це відбувається тому, що якщо граничні постачальники ліквідності не можуть пролонгувати свої зобов'язання за передбачуваною ставкою за федеральними фондами, вони зазнають величезних збитків і перестануть надавати ліквідність системі. Ніхто не купуватиме казначейські облігації, тому що вони не можуть отримати дешевий кредитний важіль, через що уряд США не зможе фінансувати себе за доступною ціною.

Вихід граничних постачальників ліквідності

Що змушує ціну транзакції SOFR перевищувати верхню межу? Нам потрібно вивчити граничних постачальників готівки на ринку РЕПО: грошові фонди (MMF) та комерційні банки.

· Вихід грошових фондів (MMF): Мета MMF — заробити короткострокові відсотки з мінімальним кредитним ризиком. Раніше MMF вилучали кошти з RRP і перенаправляли їх на ринок РЕПО, тому що RRP < SOFR. Однак тепер, через дуже привабливу дохідність короткострокових казначейських векселів, MMF вилучають кошти з RRP і натомість кредитують уряд США. Баланс RRP був скорочений до нуля, і MMF по суті вийшли з пропозиції готівки на ринку РЕПО.

· Обмеження комерційних банків: Банки готові надавати резерви на ринок РЕПО, тому що IORB < SOFR. Однак здатність банків надавати готівку залежить від того, чи достатні їхні резерви. З того часу, як ФРС почала кількісне посилення (QT) на початку 2022 року, резерви банків скоротилися на трильйони доларів. Як тільки ємність балансу скорочується, банки змушені стягувати вищі ставки за надання готівки.

Починаючи з 2022 року, в обох граничних постачальників готівки, MMF та банків, менше готівки для пропозиції на ринок РЕПО. У якийсь момент жоден з них не хоче або не може надавати готівку за ставкою нижче або рівною верхній межі ставки за федеральними фондами.

Тим часом попит на готівку зростає. Це пов'язано з тим, що як колишній президент Байден, так і нинішній президент Трамп продовжують витрачати гроші, вимагаючи більшого випуску казначейських облігацій. Граничні покупці казначейських облігацій, фонди RV, повинні фінансувати ці покупки на ринку РЕПО. Якщо вони не зможуть отримувати щоденне фінансування за ставкою нижче або трохи нижче верхньої межі ставки за федеральними фондами, вони перестануть купувати казначейські облігації, і уряд США не зможе фінансувати себе за доступними ставками.

Активація SRF та приховане QE

Через аналогічний інцидент у 2019 році ФРС створила SRF (механізм РЕПО). Поки надається прийнятна застава, ФРС може надавати необмежену кількість готівки за ставкою SRF (тобто верхньої межі ставки за федеральними фондами). Тому фонди RV можуть бути впевнені, що незалежно від того, наскільки може бути обмежена готівка, вони завжди можуть отримати фінансування в найгіршому випадку — за верхньою межею ставки за федеральними фондами.

Якщо баланс SRF вище нуля, ми знаємо, що ФРС переводить чеки політиків свіжонадрукованими грошима.

Випуск казначейських облігацій = Збільшення пропозиції долара

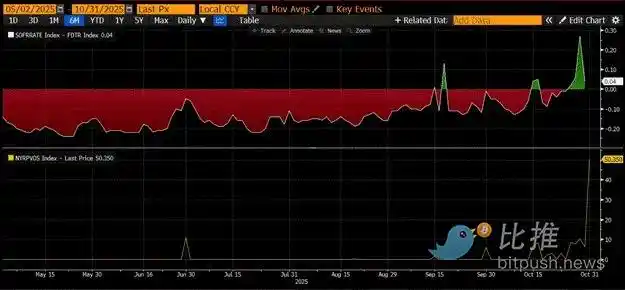

Верхня панель на графіку вище показує різницю (SOFR - верхня межа ставки за федеральними фондами). Коли ця різниця наближається до нуля або позитивна, готівка обмежена. У ці періоди SRF (нижня панель, у мільярдах доларів) використовується нетривіально. Використання SRF може допомогти позичальникам уникнути сплати вищої, менш маніпульованої ставки SOFR.

Приховане QE: У ФРС є два способи забезпечити достатню кількість готівки в системі: один — створення банківських резервів шляхом купівлі банківських цінних паперів, відоме як кількісне пом'якшення (QE). Інший — вільне кредитування ринку РЕПО через SRF.

QE зараз — це «брудне слово», що зазвичай асоціюється з друкуванням грошей та інфляцією. Щоб уникнути звинувачень у провокуванні інфляції, ФРС прагнутиме заявити, що її політика — це не QE. Це означає, що SRF стане основним каналом для друкування грошей у світову фінансову систему, а не створення більшої кількості банківських резервів через QE.

Це може лише виграти трохи часу. Однак зрештою експоненціальне розширення випуску казначейських облігацій змусить неодноразово використовувати SRF. Пам'ятайте, міністру фінансів Баффало Біллу Бессенту потрібно не лише випускати 2 трильйони доларів щороку для фінансування уряду, а й пролонгувати трильйони боргів, що погашаються.

Приховане QE ось-ось почнеться. Хоча я не знаю точних термінів, якщо поточні умови грошового ринку збережуться, з горою випуску казначейських облігацій баланс SRF як кредитора останньої інстанції має зростати. У міру зростання балансу SRF глобальна пропозиція фіатного долара також розширюватиметься. Це явище знову розпалить бичачий ринок Біткоїн.

Частина п'ята: Поточна стагнація ринку та можливості

Перед початком прихованого QE ми повинні контролювати капітал. Очікуйте, що ринок продовжить бути волатильним, особливо до завершення призупинення роботи уряду США.

Наразі Казначейство позичає гроші через боргові аукціони (ліквідність долара від'ємна), але не витратило ці гроші (ліквідність долара додатна). Баланс Казначейського загального рахунку (TGA) приблизно на 150 мільярдів доларів вищий за цільовий показник у 850 мільярдів доларів, і ця додаткова ліквідність буде випущена на ринок лише після того, як уряд відновить роботу. Цей ефект висмоктування ліквідності — одна з причин поточної слабкості на крипторинку.

Враховуючи наближення річниці чотирирічного циклу історичного максимуму Біткоїн у 2021 році, багато хто помилково інтерпретує цей період ринкової слабкості та втоми як вершину і продає свої активи. Звісно, за умови, що вони не були «вбиті» на скиданні альткоїнів кілька тижнів тому.

Але це омана. Операційна логіка грошового ринку долара США не бреше. Цей куточок ринку оповитий незрозумілими термінами, але як тільки ви перекладете ці терміни в «друкування грошей» або «знищення грошей», ви легко зрозумієте, як вловити тренд.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Злам оборони захисників Solana: щоб розгромити Hyperliquid, вони використали сценарій, за який колись критикували Ethereum?