Цифрові банки: чому стейблкоїни та ідентифікація особи стали новою золотою жилою

Оригінальна назва статті: Neobanks Are No Longer About Banking

Автор оригіналу: Vaidik Mandloi, Token Dispatch

Переклад: Chopper, Foresight News

Куди тече реальна цінність для цифрових банків?

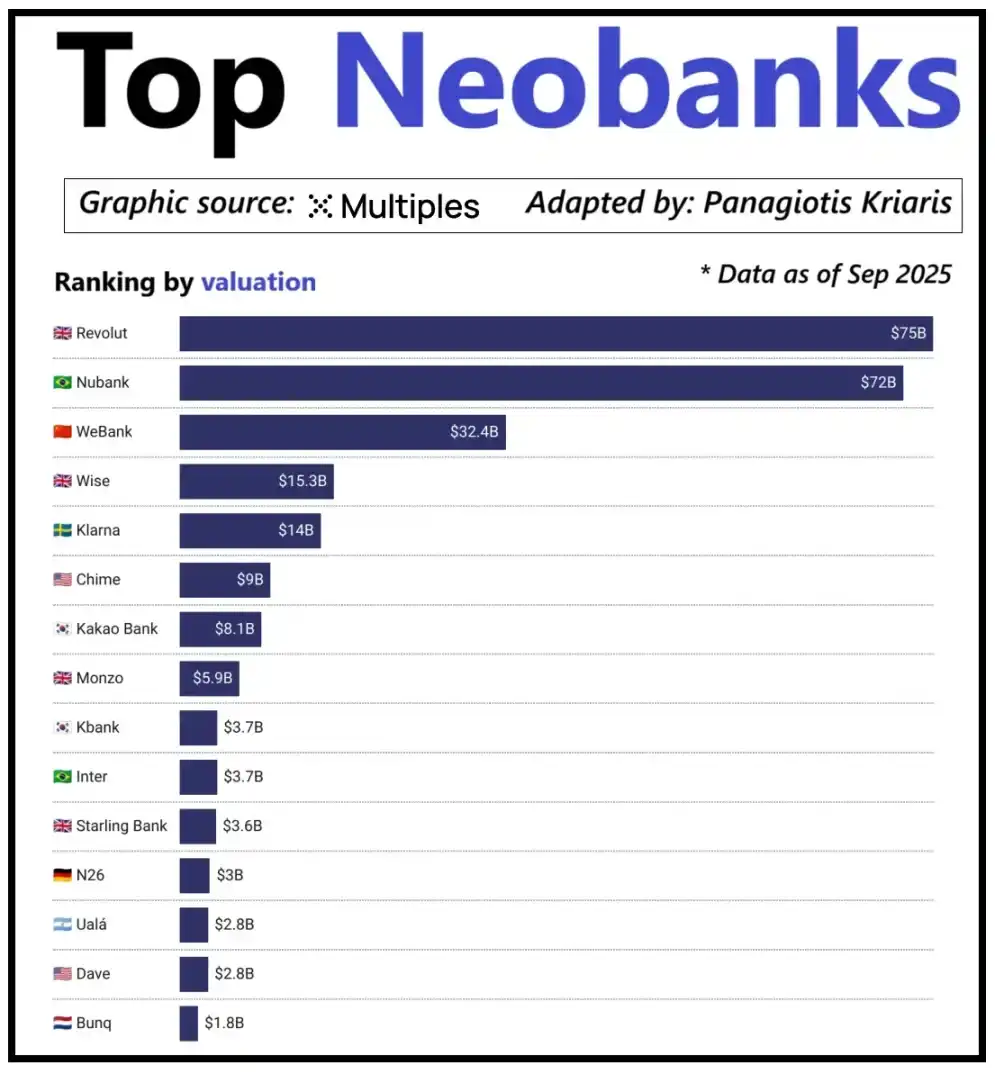

Якщо подивитися на провідні цифрові банки по всьому світу, їхня оцінка визначається не просто масштабом користувачів, а здатністю генерувати дохід на одного користувача. Цифровий банк Revolut — яскравий приклад: попри меншу кількість користувачів, ніж у бразильського цифрового банку Nubank, його оцінка перевищує останній. Причина криється в диверсифікованих потоках доходів Revolut, що охоплюють такі галузі, як торгівля іноземною валютою, торгівля цінними паперами, управління капіталом та преміальні членські послуги. Навпаки, розширення бізнесу Nubank в основному спирається на кредитні операції та процентний дохід, а не на комісії за банківськими картками. Китайський WeBank обрав інший шлях диференціації, досягнувши зростання за рахунок екстремального контролю витрат та глибокої інтеграції в екосистему Tencent.

Оцінка провідних цифрових банків, що розвиваються

Наразі крипто-цифрові банки переживають аналогічний етап розвитку. Комбінацію «гаманець + банківська картка» вже не можна назвати бізнес-моделлю, оскільки будь-яка установа може легко запустити такі послуги. Конкурентна перевага платформи полягає саме у вибраному нею основному шляху монетизації: деякі платформи отримують процентний дохід від залишків на рахунках користувачів, деякі покладаються на обсяг торгів стейблкоїнами для отримання прибутку, а кілька платформ пов'язують свій потенціал зростання з випуском та управлінням стейблкоїнами, оскільки це найстабільніше та найпередбачуваніше джерело доходу на ринку.

Це також пояснює, чому важливість гонки стейблкоїнів стає все більш помітною. Для стейблкоїнів, забезпечених резервами, їхній основний прибуток надходить від інвестиційного доходу на резерви, тобто відсотків, отриманих від інвестування резервів у короткострокові державні облігації або грошові еквіваленти. Цей дохід належить емітенту стейблкоїна, а не просто цифровому банку, що надає користувачам функції зберігання та витрачання стейблкоїнів. Ця модель прибутку не є унікальною для криптоіндустрії: у традиційному фінансовому секторі цифрові банки також не можуть отримувати відсотки від депозитів користувачів, і цей дохід отримують фактичні банки-кастодіани, що зберігають кошти. З появою стейблкоїнів ця модель «розподілу володіння доходом» стала більш прозорою та централізованою, де організації, що володіють короткостроковими державними облігаціями та грошовими еквівалентами, отримують процентний дохід, тоді як орієнтовані на споживача додатки в основному відповідають за залучення користувачів та оптимізацію продукту.

У міру того, як прийняття стейблкоїнів продовжує зростати, поступово виникає суперечність: прикладні платформи, які займаються залученням користувачів, зіставленням транзакцій та створенням довіри, часто не можуть отримати прибуток від базового резерву. Цей розрив у вартості змушує підприємства інтегруватися у вертикальні домени, відходячи від позиціонування простого фронтенд-інструменту до ядра зберігання та управління коштами.

Саме через це міркування такі компанії, як Stripe та Circle, нарощують зусилля з вибудовування своїх стратегій в екосистемі стейблкоїнів. Вони більше не задовольняються тим, щоб залишатися на рівні дистрибуції, а розширюються в область розрахунків та управління резервами, оскільки це основна прибуткова область всієї системи. Наприклад, Stripe запустила свій власний блокчейн під назвою Tempo, спеціально розроблений для недорогих та миттєвих переказів стейблкоїнів. Stripe did не покладалася на існуючі публічні блокчейни, такі як ethereum-eth-143">Ефіріум або Solana, а побудувала свої власні канали транзакцій для контролю процесу розрахунків, ціноутворення комісій та пропускної здатності транзакцій, що безпосередньо трансформується у кращі економічні вигоди.

Circle також прийняла аналогічну стратегію, створивши виділену розрахункову мережу під назвою Arc для USDC. Через Arc перекази USDC між установами можуть бути завершені в режимі реального часу, не викликаючи перевантаження мережі публічного блокчейну та не несучи високих комісій. По суті, Circle побудувала незалежну бекенд-систему USDC через Arc, яка більше не залежить від зовнішньої інфраструктури.

Захист конфіденційності — ще один важливий драйвер цієї стратегії. Як детально виклав Пратік у статті «Reshaping the Brilliance of Blockchain», публічний блокчейн записує кожен переказ стейблкоїна у загальнодоступному прозорому реєстрі. Ця функція підходить для відкритої фінансової системи, але має недоліки у комерційних сценаріях, таких як виплата зарплат, оплата постачальникам та управління казначейством. У цих сценаріях суми транзакцій, контрагенти та моделі платежів є конфіденційною інформацією.

На практиці висока прозорість публічних мереж дозволяє третім особам легко реконструювати внутрішнє фінансове становище компанії за допомогою блокчейн-експлорерів та інструментів аналізу ончейн-даних. Мережа Arc дозволяє розрахункам за переказами USDC між установами відбуватися поза публічною мережею, зберігаючи перевагу швидких розрахунків стейблкоїнами та забезпечуючи конфіденційність інформації про транзакції.

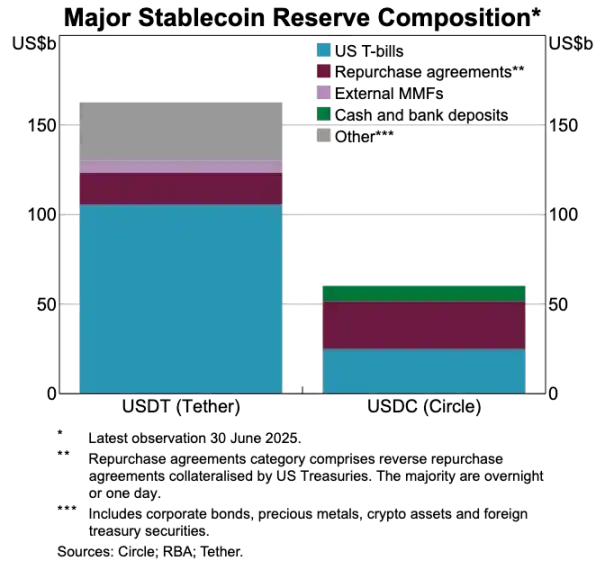

Порівняння резервів активів USDT та USDC

Стейблкоїни руйнують стару платіжну систему

Якщо стейблкоїни знаходяться в центрі вартості, традиційна платіжна система здається все більш застарілою. Поточний процес оплати включає в себе безліч посередників: приймальний шлюз відповідає за збір коштів, платіжний процесор завершує маршрутизацію транзакцій, карткові мережі авторизують транзакції, а банки-тримачі рахунків сторін транзакції в кінцевому підсумку проводять розрахунки. Кожен крок тягне за собою витрати та викликає затримки транзакцій.

Стейблкоїни, з іншого боку, обходять цей довгий ланцюжок посередників. Транзакції зі стейблкоїнами не потребують карткових мереж або еквайєрів і не потребують очікування вікон пакетних розрахунків. Замість цього вони базуються на базовій мережі для полегшення прямих однорангових переказів. Ця функція має глибокий вплив на цифрові банки, оскільки вона повністю змінює очікування користувачів від досвіду. Якщо користувачі можуть здійснювати миттєві перекази коштів на інших платформах, вони не будуть терпіти громіздкі та дорогі процеси переказів всередині цифрових банків. Цифровим банкам необхідно або глибоко інтегрувати канали транзакцій стейблкоїнів, або ризикувати стати найменш ефективною частиною всієї платіжної ланцюжка.

Ця трансформація також змінює бізнес-модель цифрових банків. У традиційній системі цифрові банки могли отримувати стабільний дохід від комісій за транзакції за банківськими картками, тому що платіжна мережа міцно контролювала ядро потоку транзакцій. Однак у новій системі, де домінують стейблкоїни, ця маржа прибутку була значно стиснута. Оскільки однорангові перекази стейблкоїнів не мають комісій за транзакції, цифрові банки, що покладаються виключно на витрати за банківськими картками для отримання доходу, стикаються з абсолютно безкомісійним конкурентним треком.

Тому роль цифрових банків зміщується від емітентів карток до рівнів маршрутизації платежів. Оскільки способи оплати зміщуються від банківських карток до прямих переказів стейблкоїнів, цифрові банки повинні стати основними вузлами циркуляції транзакцій стейблкоїнів. Цифрові банки, які можуть ефективно обробляти потоки транзакцій стейблкоїнів, будуть домінувати на ринку, тому що, як тільки користувачі побачать у них канал за замовчуванням для переказу коштів, переключитися на інші платформи буде складно.

Ідентифікація особи стає носієм облікового запису нового покоління

Оскільки стейблкоїни роблять платежі швидшими та дешевшими, поступово виникає ще одне не менш важливе «вузьке місце»: ідентифікація особи. У традиційній фінансовій системі ідентифікація особи — це окремий процес: банки збирають документи користувачів, зберігають інформацію та проводять перевірки у фоновому режимі. Однак у сценарії миттєвих переказів коштів з гаманця кожна транзакція спирається на довірену систему ідентифікації особи. Без цієї системи комплаєнс-перевірки, контроль проти шахрайства та навіть базове управління дозволами неможливі.

З цієї причини ідентифікація особи та платіжна функціональність швидко конвергують. Ринок поступово відходить від окремих процесів KYC на кожній платформі та переходить до портативної системи ідентифікації особи, яку можна використовувати у різних сервісах, країнах та платформах.

Ця трансформація розгортається в Європі, де цифровий гаманець ідентифікації особи ЄС вступив у фазу реалізації. ЄС більше не вимагає, щоб кожен банк або додаток незалежно проводили перевірку особи; замість цього він створив схвалений урядом єдиний гаманець ідентифікації особи, який можуть використовувати всі жителі та підприємства. Цей гаманець використовується не тільки для зберігання особи, але й несе різні автентифіковані облікові дані (такі як вік, підтвердження проживання, ліцензійні кваліфікації, податкова інформація тощо), підтримує користувачів у підписанні електронних документів та має вбудовані платіжні функції. Користувачі можуть завершити перевірку особи, поділитися інформацією на вимогу та виконати платіжні операції в одному процесі, досягаючи повної безшовної інтеграції.

Якщо цифровий гаманець ідентифікації особи ЄС буде успішно реалізований, вся європейська банківська архітектура буде реструктурована: ідентифікація особи замінить банківські рахунки як основний вхід для фінансових послуг. Це зробить ідентифікацію особи суспільним благом, і розрізнення між традиційними банками та цифровими банками буде послаблено, якщо тільки вони не зможуть розробити додаткові послуги на основі цієї довіреної системи ідентифікації.

Криптоіндустрія також розвивається у тому ж напрямку. Експерименти, пов'язані з ончейн-ідентифікацією особи, проводилися протягом багатьох років. Хоча наразі немає ідеального рішення, всі дослідження вказують на одну й ту саму мету: надати користувачам засіб перевірки особи, який дозволяє їм довести свою особу або відповідні факти, не обмежуючи інформацію однією платформою.

Ось кілька типових прикладів:

· Worldcoin: Створення системи підтвердження особи світового масштабу, яка перевіряє реальну людську особу користувачів, не розкриваючи їхню конфіденційність.

· Gitcoin Passport: Інтеграція різних облікових даних та перевірок для зниження ризику атак Сибілли у процесах голосування щодо управління та розподілу нагород.

· Polygon ID, zkPass та ZK-proof фреймворки: Підтримка користувачів у доведенні конкретних фактів без розкриття базових даних.

· Ethereum Name Service (ENS) + офчейн облікові дані: Дозволяє крипто гаманцям не тільки відображати залишки активів, але й пов'язувати соціальні особи та атрибути автентифікації користувачів.

Мета більшості крипто-проєктів з ідентифікації особи послідовна: дати користувачам можливість автономно доводити свою особу або відповідні факти та гарантувати, що інформація про ідентифікацію не заблокована на одній платформі. Це узгоджується з баченням ЄС цифрового гаманця ідентифікації особи: облікові дані особи, які можуть вільно переміщатися між різними додатками без необхідності повторної перевірки.

Цей тренд також трансформує операційну модель цифрових банків. Сьогодні цифрові банки розглядають ідентифікацію особи як основний механізм контролю: реєстрація користувачів, аудити платформ, у кінцевому підсумку формуючи обліковий запис, підпорядкований платформі. Однак, коли ідентифікація особи стає обліковими даними, які користувачі можуть автономно носити з собою, роль цифрових банків зміщується до постачальника послуг, що отримує доступ до цієї довіреної системи ідентифікації. Це спростить процес онбордингу користувачів, знизить витрати на комплаєнс, мінімізує надлишкові перевірки та дозволить крипто гаманцям замінити банківські рахунки як основну посудину для активів та особи користувачів.

Прогноз майбутніх тенденцій розвитку

На закінчення, колишні основні елементи системи цифрового банкінгу поступово втрачають свою конкурентну перевагу: масштаб користувачів більше не є ровом, банківські картки більше не є ровом, і навіть оптимізований інтерфейс користувача більше не є ровом. Реальні диференційовані конкурентні бар'єри відображаються у трьох вимірах: продукти для отримання прибутку, вибрані цифровими банками, канали потоку коштів, на які вони покладаються, та система ідентифікації особи, до якої вони отримують доступ. Крім цього, інші функції будуть поступово конвергувати, і взаємозамінність стане сильнішою.

Майбутні успішні цифрові банки будуть не полегшеними версіями традиційних банків, а фінансовими системами, орієнтованими на гаманець. Вони будуть спиратися на основний двигун прибутку, який безпосередньо визначає маржу прибутку та конкурентний рів платформи. Загалом, основний двигун прибутку можна розділити на три категорії:

Цифровий банк, орієнтований на відсотки

Основна конкурентоспроможність цих платформ полягає в тому, щоб стати кращим каналом для користувачів для зберігання стейблкоїнів. Поки вони можуть залучати велику кількість залишків користувачів, платформа може отримувати дохід за рахунок відсотків від стейблкоїнів, забезпечених резервами, ончейн-нагород, стейкінгу та рестейкінгу, не покладаючись на велику базу користувачів. Перевага полягає в тому, що ефективність прибутку від зберігання активів набагато вища, ніж від циркуляції активів. Ці цифрові банки можуть виглядати як орієнтовані на споживача додатки, але насправді вони є сучасними ощадними платформами, замаскованими під гаманці, з основною конкурентоспроможністю надання користувачам безшовного досвіду отримання відсотків.

Цифровий банк, орієнтований на платіжний потік

Ціннісна пропозиція цих платформ виходить з обсягу транзакцій. Вони стануть основним каналом для користувачів для надсилання та отримання платежів у стейблкоїнах, а також для споживання, глибоко інтегруючи обробку платежів, мерчантів, обмін фіату на криптовалюту та канали транскордонних платежів. Їхня модель прибутку схожа на модель світових платіжних гігантів — тонка маржа прибутку на транзакцію, але як тільки вони стають кращим каналом переказу коштів користувача, вони можуть накопичувати суттєвий дохід за рахунок великого обсягу транзакцій. Їхній рів — це звички користувачів та надійність обслуговування, стаючи вибором за замовчуванням, коли користувачам потрібно переказати кошти.

Цифровий банк, орієнтований на інфраструктуру стейблкоїнів

Це найглибший і потенційно найбільш високодохідний трек. Ці цифрові банки — не просто канали для циркуляції стейблкоїнів, а націлені на контроль випуску стейблкоїнів або, принаймні, на контроль їхньої базової інфраструктури, з охопленням бізнесу, що включає випуск стейблкоїнів, погашення, управління резервами та розрахунки, серед інших основних процесів. Потенціал прибутку в цій галузі є найбільш прибутковим, тому що контроль над резервом безпосередньо визначає приналежність доходу. Ці цифрові банки інтегрують споживчі функції з інфраструктурними амбіціями, розвиваючись у бік повноцінної фінансової мережі, а не просто додатків.

Коротше кажучи, цифрові банки, орієнтовані на відсотки, заробляють гроші на депозитах користувачів, цифрові банки, орієнтовані на платіжний потік, заробляють гроші на транзакціях користувачів, а цифрові банки, орієнтовані на інфраструктуру, можуть генерувати безперервний прибуток незалежно від дій користувачів.

Я очікую, що ринок розділиться на два основні табори: перший табір складається з орієнтованих на споживача прикладних платформ, які в основному інтегрують існуючу інфраструктуру, пропонують прості та зручні продукти, але мають надзвичайно низькі витрати на конверсію користувачів. Другий табір рухається до основної галузі агрегації вартості, фокусуючись на випуску стейблкоїнів, маршрутизації транзакцій, розрахунках та інтеграції ідентифікації особи, серед інших видів бізнесу.

Позиціонування останніх більше не буде обмежуватися додатками, а виступатиме як постачальники інфраструктурних послуг, замаскованих під споживчі. Їхня прихильність користувачів надзвичайно висока, оскільки вони тихо стають основними системами для циркуляції коштів ончейн.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Злам оборони захисників Solana: щоб розгромити Hyperliquid, вони використали сценарій, за який колись критикували Ethereum?