Чотири століття фінансової історії неодноразово доводять: Короткий продаж не є ворогом ринку, а каталізатором для бичачих ринків

Оригінальна назва: "Сингулярність механізму, відправна точка бичачого ринку: Права на короткий продаж є ключем до запалення наступного раунду бичачого ринку альткоїнів"

Протягом трьохсот років на фінансових ринках існує правило, яке неодноразово підтверджувалося: бичачий ринок ніколи не запалюється наративом, а оновленням торгових механізмів. Чи то ICO, постійні контракти, AMM, DeFi, NFT... всі вони були підштовхнуті механізмами, а спекуляція сприяла потоку коштів у цикл. Саме оновлення механізмів приносить процвітання.

Оглядаючи відправну точку кожного великого ралі, ви знайдете, що їх спільність не в тому, що "з'явилася хороша історія", а в тому, що "учасники ринку раптово отримали новий спосіб участі в грі."

Те, що завжди запалювало наступний раунд процвітання, це не наратив, а еволюція кожного торгового механізму.

Це правило, від Уолл-стріт до Binance, від спотової торгівлі до ф'ючерсів, від літа DeFi до Hyperliquid, ніколи не підводило.

Ви можете коротити, ви можете коротити — тобто, рівне право на короткий продаж є можливістю для наступного раунду бичачого ринку альткоїнів.

Я. У 1609 році голландський купець змінив фінансову історію

У 1609 році, Амстердам.

Голландська Ост-Індська компанія (VOC) була найбільшою публічною компанією у світі на той час, монополізуючи азійську торгівлю спеціями, а її акції тільки зростали. Всі купували, всі заробляли гроші. Ринок мав лише один напрямок — вгору.

Тоді торговець на ім'я Ісак ле Мер зробив те, що всі тоді вважали божевільним: він позичив акції VOC, продав їх і зробив ставку на те, що вони впадуть.

Це була перша зафіксована коротка торгівля в історії людства.

Голландський уряд був в ярості. Парламент вважав це зловмисною атакою на флагманську компанію країни і ухвалив законодавство, щоб заборонити короткі продажі. Ле Мера публічно засудили. Але історія на цьому не закінчилася — незважаючи на повторні заборони, короткі продажі в Амстердамі ніколи по-справжньому не зникали. Учасники ринку виявили незаперечний факт, який не можна було заперечити законодавчо: завдяки коротким продажам ціни стали більш реалістичними. Ці переоцінені акції більше не могли підтримувати хибне процвітання безкінечно.

Через чотириста років ринок криптовалют повторює той самий сценарій. На ринку тисяч альткоїнів є лише купівля, жодних коротких продажів. Ціни відображають лише оптимістичну сторону, а голос песимізму насильно замовкає. Кожен бичачий ринок слідує одному й тому ж циклу: FOMO підвищує ціни, бульбашка лопається, настає хаос, чекаючи, поки наступна наративна лінія почнеться знову.

Але історія вже розповіла нам — кожне введення прав на короткий продаж не було кінцем ринку, а скоріше початком.

II. Два століття на Уолл-стріт: Як короткий продаж перетворився з "публічного ворога" на "основу ринку"

1792-1840-ті: Ера Дикого Заходу — примітивний ринок, де дозволялися лише довгі позиції.

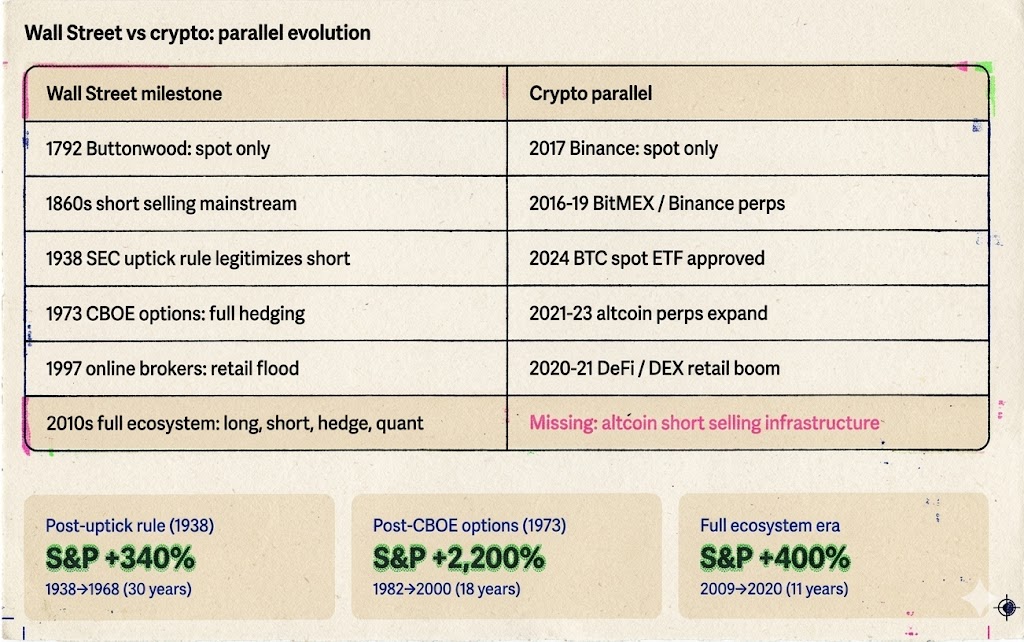

17 травня 1792 року 24 брокери підписали Угоду Бутонвуда під деревом бутонвуда на Уолл-стріт, погоджуючись торгувати акціями один з одним. Це був попередник Нью-Йоркської фондової біржі (NYSE).

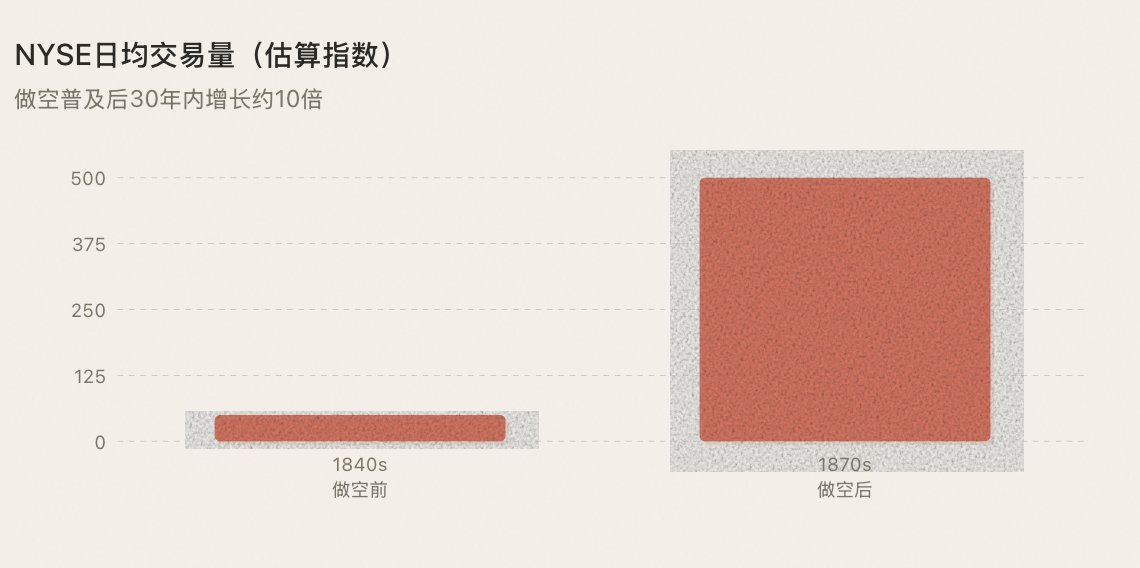

Ринок у той час був схожий на сучасний ринок альткоїнів: ви могли лише купувати, тримати, чекати на дивіденди та чекати на свята. Не було важелів, коротких продажів і стандартизованого процесу розрахунків. Щоденний обсяг торгівлі, можливо, становив менше 500 000 доларів, з лише кількома десятками учасників. Ринок був надзвичайно малим, оскільки було так мало можливостей для дій.

Цінові коливання повністю визначалися оптимістичним настроєм. Коли надходили хороші новини, всі купували, що призводило до зростання цін. Коли надходили погані новини, всі хотіли продавати, але через мілкий ринок вони не могли продати, що призводило до обвалу цін. Без коротких продавців, які б купували назад на спаду, у ринку не було природної підтримки, і дно повністю залежало від того, коли останній бик здадеться.

Хіба це не нагадує ринок мем-коінів 2024-2025 років з високою FDV та низьким обсягом альткоїнів?

1850-1860-ті роки: Короткий продаж стає в центрі уваги — страх і процвітання співіснують.

У 1830-1840-х роках трейдер на ім'я Джейкоб Літтл заробив статки через короткий продаж і був відомий як "перший великий ведмідь Уолл-стріт." Однак короткий продаж справді став основною зброєю в десятилітті до та після Громадянської війни.

Даніель Дрю, Джей Гулд, Корнеліус Вандербільт — це імена, які визначали Уолл-стріт в ту епоху. Вони брали участь у серії епічних довгих і коротких битв навколо акцій залізниць: Дрю коротко продав акції Erie Railroad, Гулд і Фіск співпрацювали, щоб атакувати довгу позицію Вандербільта. Ці битви були кривавими, хаотичними і сповненими шахрайства, але об'єктивний результат полягав у тому, що короткий продаж перетворився з таємної зброї кількох на стандартний інструмент на Уолл-стріт.

Соціальні реакції в Нідерландах 1609 року були вражаюче схожими. Члени парламенту називали коротких продавців "ворогами держави", а газети звинувачували їх у "отриманні прибутку з чужого нещастя." Страх суспільства перед коротким продажем залишався майже незмінним протягом чотирьохсот років.

Але реакція ринку також була такою ж, як і чотири століття тому — позитивною та яскравою:

Кожен короткий продаж створював ордер на продаж і, в той же час, готував ґрунт для неминучого ордера на купівлю (закриття короткої позиції). Обсяги торгівлі зросли, спреди між ціною покупки та продажу звузилися, і більше людей були готові увійти на ринок. Уолл-стріт перетворилася з невеликого кола з кількох десятків осіб на справжній капітальний ринок.

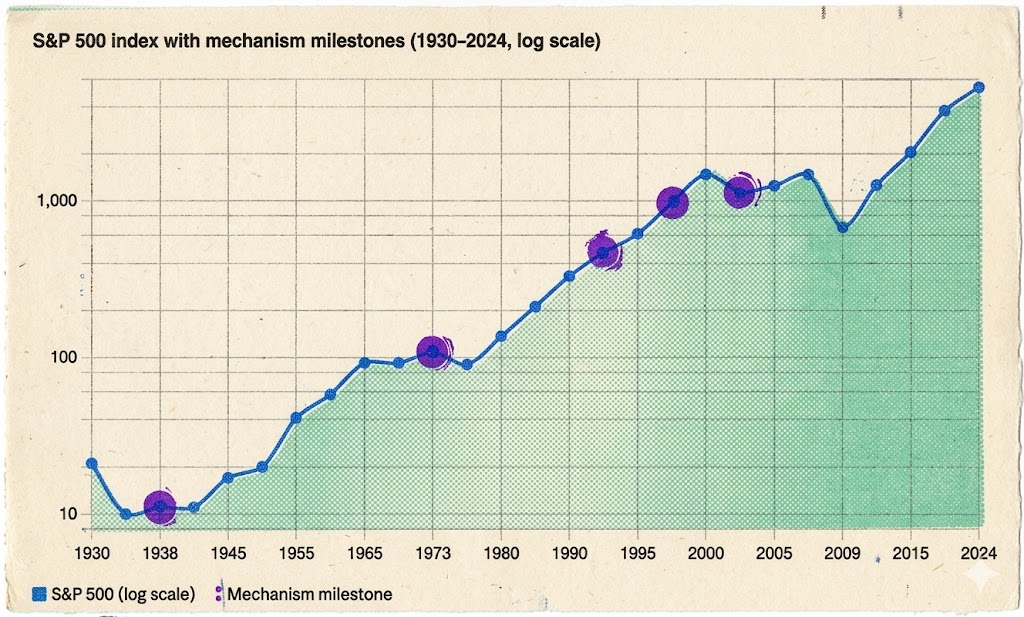

Крах фондового ринку 1929 року → Правило підвищення 1938 року: Пік страху та переломний момент.

У жовтні 1929 року Уолл-стріт зазнала краху. Індекс Доу-Джонса впав майже на 90% за два роки. Гнів суспільства потребував виходу, і короткі продавці стали найбільш зручним об'єктом — хоча справжні винуватці були в божевільному бульбашковому ефекті, що викликав важелі, та системному банківському краху.

У 1934 році в США. Була створена Комісія з цінних паперів і бірж (SEC). Короткий продаж знову зіткнувся з загрозою повної заборони. Однак SEC зробила історичний вибір: у 1938 році, замість заборони короткого продажу, вона запровадила "правило підвищення" (Правило 10a-1) — короткий продаж міг бути виконаний лише тоді, коли ціна акцій зростала, запобігаючи послідовним ведмежим атакам.

Значення цього вибору не можна переоцінити. Воно встановило принцип, який зберігся до сьогодні: короткий продаж не слід ліквідувати, а регулювати. Правила не є ворогом короткого продажу; правила є передумовою для легітимації короткого продажу.

З правилами короткий продаж більше не був сірою зоною. Інституційні фонди, спочатку обережні щодо короткого продажу, тепер мали захист правової основи, що робило їх більш готовими брати участь у великому масштабі. Регулювання не вбило короткий продаж; навпаки, воно зробило короткий продаж безпечнішим і надійнішим, залучаючи більше капіталу на ринок.

Цей урок є тим, чого крипторинок ще не навчився повністю навіть сьогодні.

1973: Стандартизація опціонів—від одного напрямку до чотирьох

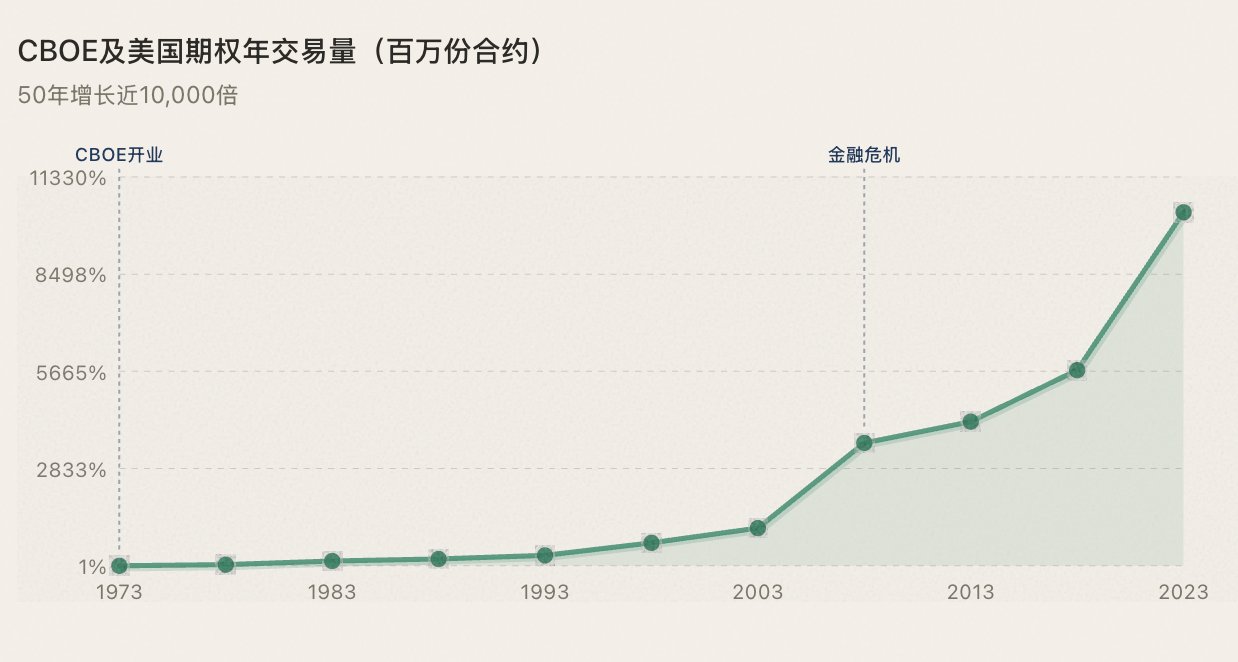

26 квітня 1973 року Чиказька біржа опціонів (CBOE) відкрила свої двері. У перший день можна було торгувати лише колл-опціонами на 16 акцій. Пут-опціони були введені в 1977 році. Того ж року Фішер Блек і Майрон Шоулз опублікували революційну модель ціноутворення опціонів Блека-Шоулза, що надала математичну основу для торгівлі опціонами.

Значення опціонів полягає в тому, що вони розширюють ігровий вимір ринку з двох (купівля/продаж) до чотирьох (купівля колл/купівля пут/продаж колл/продаж пут). Вперше інвестори можуть висловлювати свою думку про ринок дуже точно—не просто "вгору чи вниз", а "в який час, з якою швидкістю і на скільки вгору чи вниз".

Більш важливо, що опціони надають інституційним інвесторам повний арсенал для хеджування. Бичачий ринок 1980-х років (коли S&P 500 зріс більш ніж на 2200% з 1982 по 2000 рік) був спровокований контролем інфляції Волкера, податковими знижками Рейгана та дерегуляцією, але опціони надали інфраструктуру управління ризиками, яка дозволила інститутам впевнено збільшувати свої позиції. Якщо ви можете хеджувати, ви можете займати більші позиції; оскільки більше людей займає більші позиції, більше коштів надходить, і виникає бичачий ринок.

Для багатих і інститутів контроль за зниженнями важливіший, ніж те, скільки вони можуть заробити—неконтрольований ризик означає, що великі гроші не можуть увійти.

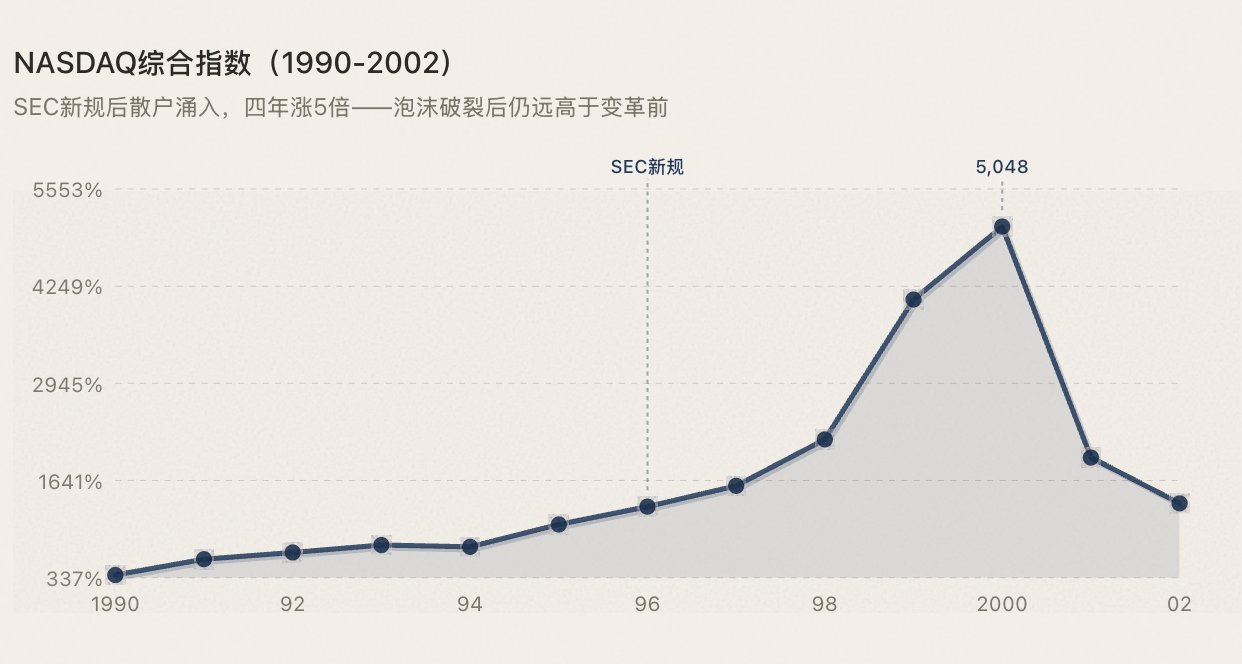

1996-1997: Роздрібні інвестори вриваються на ринок.

NASDAQ є електронною торговою платформою з моменту свого заснування в 1971 році—першою в історії людства. Те, що насправді сталося в 1996-1997 роках, було двостороннім: Правила обробки замовлень SEC зламали монополію маркет-мейкерів на котирування; онлайн-брокерські компанії (E*Trade, Ameritrade) знизили торгові комісії з $50-100 до нижче $10.

Бульбашка врешті-решт лопнула, але ринкова капіталізація NASDAQ залишалася значно вищою після бульбашки, ніж до трансформації—оскільки поступова участь, викликана оновленням інфраструктури, є незворотною.

1993-2010-ті: Стиглість повної екосистеми.

Багато людей вважають, що ETF є продуктом останнього десятиліття, але перший ETF—SPY (який відстежує S&P 500)—був зареєстрований на біржі США в 1993 році. У 2001 році SEC запровадила десяткову систему, зменшивши спред між купівлею та продажем з 0,125 долара до 0,01 долара, що значно знизило торгові витрати. З 2005 по 2010 рік з'явилася торгівля з високою частотою (HFT), яка на певному етапі становила понад 60% щоденного обсягу торгівлі на фондовому ринку США. Кількісні стратегії, арбітраж ETF, хеджування з довгими та короткими позиціями—стандартизовані інструменти тепер доступні для всіх типів стратегій.

На цей момент система інструментів для фондового ринку США повністю розвинулася. Довгі, короткі, хеджування, арбітраж—фонди, що використовують усі типи стратегій, можуть знайти відповідну точку входу. Результат:

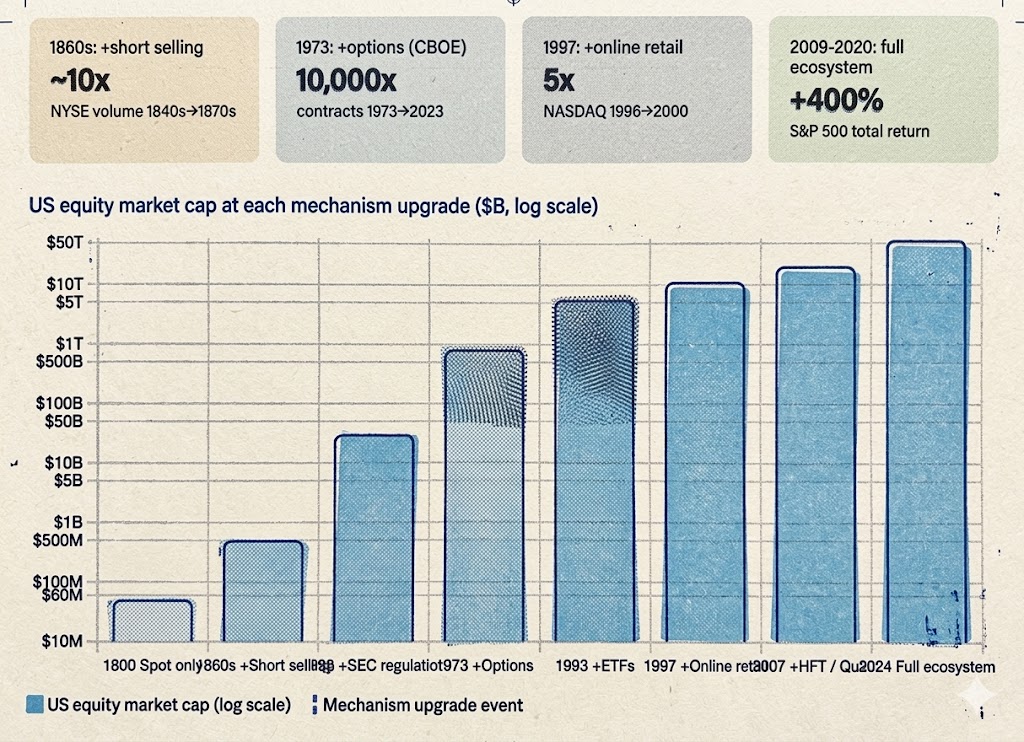

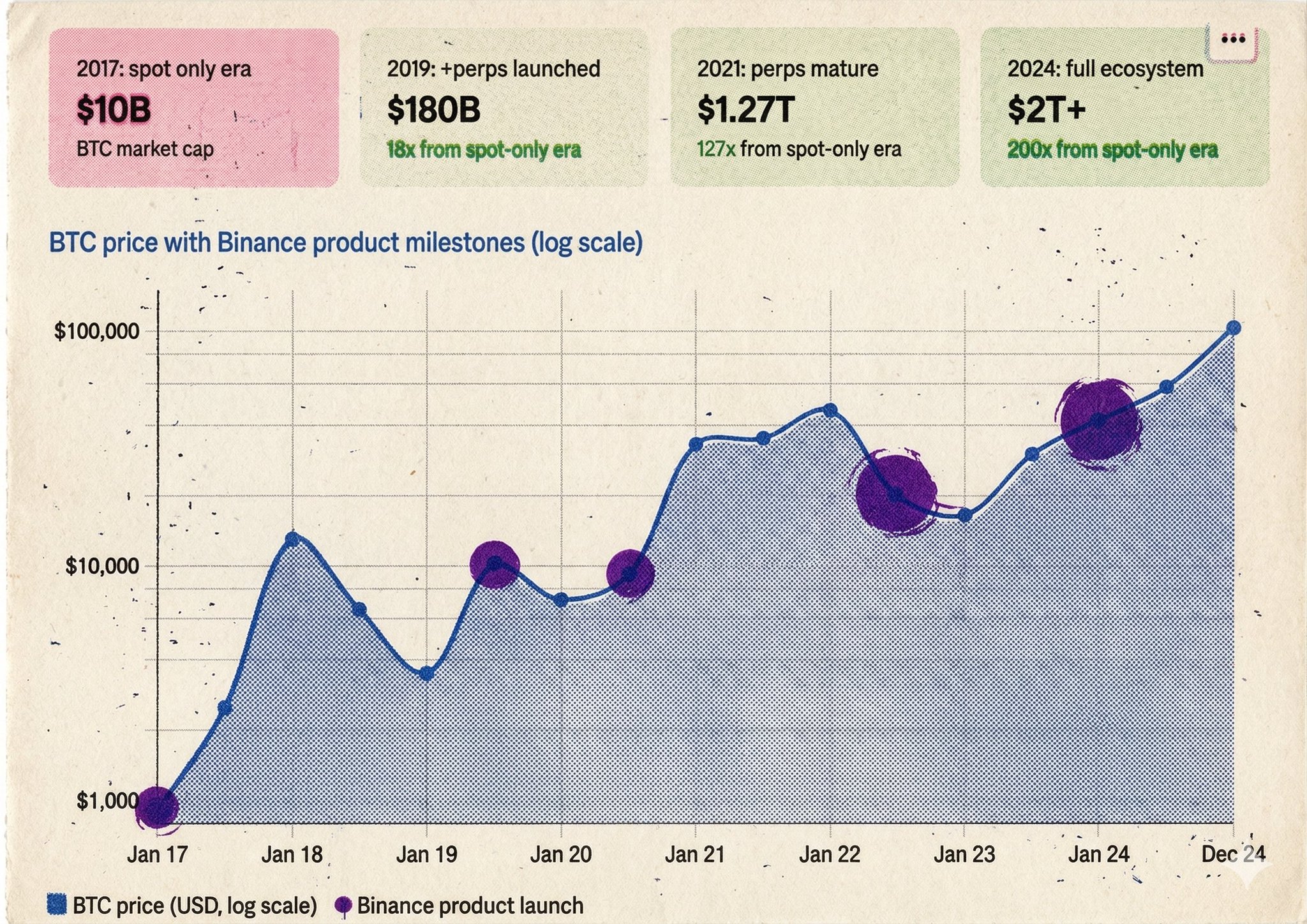

Насправді, шаблон настільки чіткий, що не може бути чіткішим: щоразу, коли новий механізм торгівлі дозволяє більшій кількості людей брати участь у ринку різними способами, за цим слідує процвітання. (Дивіться графік нижче)

III. Вісім років на крипторинку: Завершення двох століть еволюції за вісім років

Те, що Уолл-стріт витратила два століття на оновлення механізмів, від запуску Binance у 2017 році до зрілості безстрокових контрактів, зайняло менше восьми років. Але коли справа дійшла до рівня мем-коінів, прогрес зупинився.

2017—Момент каталпи

Коли Binance запустилася, доступна була лише спотова торгівля. Дії, які можна було здійснити, були такими ж, як у брокера в 1792 році: купувати, тримати, чекати на зростання цін.

Бульбашка ICO слугувала найкращим дзеркалом. Усі купували, тому ціни могли лише зростати. Потім тиск на купівлю зник—на ринку без коротких продажів, без короткого покриття немає природної підтримки. Ціни вільно падають, поки останній бик не здасться. Мем-коїни впали по всьому фронту. Ця ринкова характеристика ідентична епосі дерева каталпи 1792 року.

2016-2019—Виникнення коротких позицій

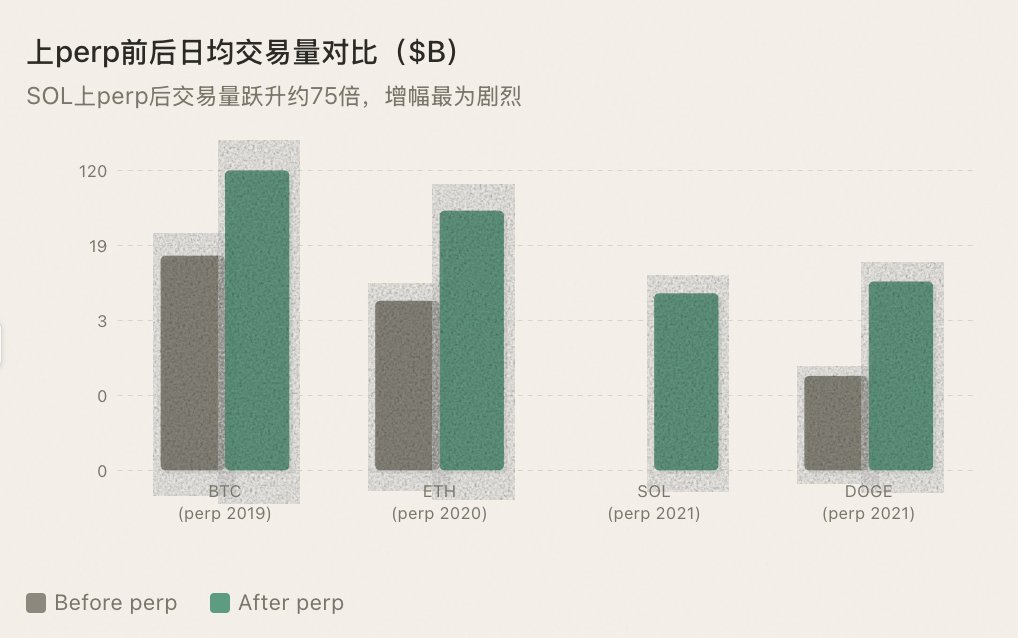

У травні 2016 року BitMEX запустив безстроковий контракт XBTUSD — перший інструмент коротких позицій на крипторинку. У вересні 2019 року Binance представила безстрокові контракти BTC/USDT, вивівши короткі позиції в основний потік.

Що сталося? Те ж саме, що сталося, коли короткі позиції були введені на Уолл-стріт у 1860-х: ліквідність зросла, виявлення цін стало двостороннім, а волатильність структурно зменшилася.

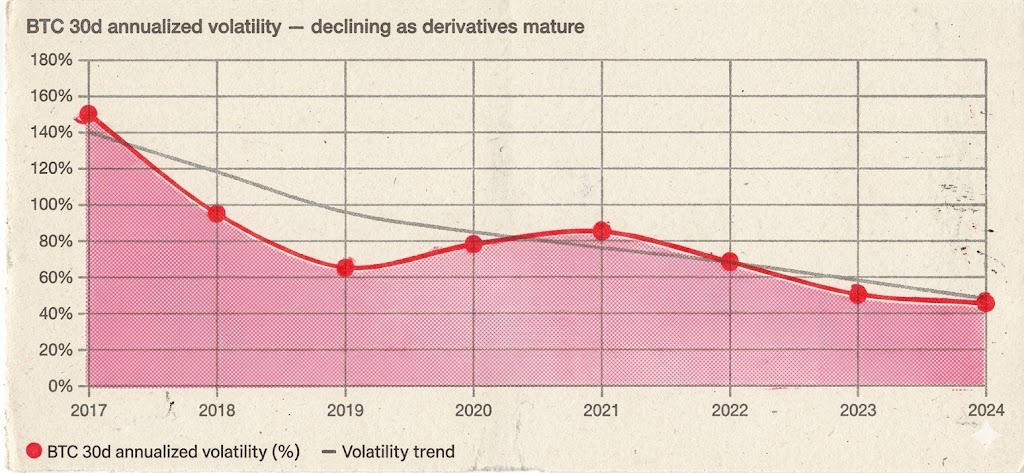

30-денна річна волатильність біткоїна знизилася з понад 150% під час бичачого ринку 2017 року до 60-90% під час бичачого ринку 2020-2021 років — хоча прибутки були більшими, волатильність стала більш впорядкованою. Все ще є різкі підйоми та падіння, але ситуації на кшталт "трьох місяців одностороннього ведмежого руху при низькому обсязі" значно зменшилися, оскільки короткі позиції закриваються на певному рівні цін, створюючи природну підтримку.

Більш важливо, що відбувся квантовий стрибок у кількості залученого капіталу. Лише з хеджуючими інструментами інституційні фонди були готові увійти в ринок у великому масштабі. Не можна очікувати, що керівник фонду, який контролює десятки мільярдів доларів, вкине гроші в ринок, який може лише зростати і не може хеджуватися. Безстрокові контракти не лише надали роздрібним інвесторам право на короткі позиції, але й забезпечили весь ринок інфраструктурою для участі інституцій.

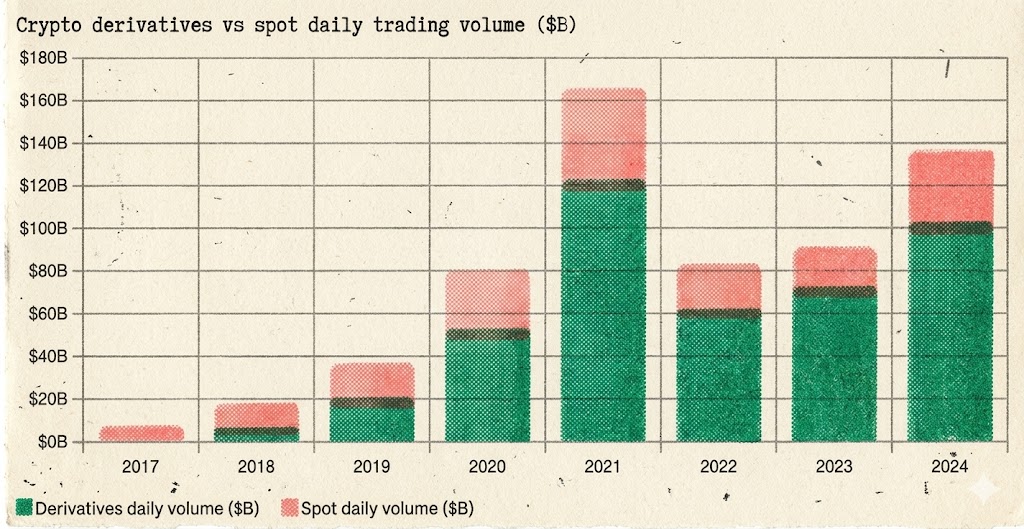

Частка деривативів у загальному обсязі торгівлі зросла з менше 10% у 2017 році до близько 90% у березні 2026 року — деривативи повністю захопили владу встановлення цін на крипторинку:

Короткі позиції не вбили BTC. Короткі позиції перетворили BTC з $10 мільярдів спекуляцій у клас активів вартістю $2 трильйони.

2020-2021 - Літо DeFi: Не просто наратив, а еволюція самого механізму.

Ринок опціонів для BTC та ETH швидко зростав у 2020-2021 роках (переважно під керівництвом Deribit). Це був "момент CBOE 1973 року" для крипторинку — установи могли не лише коротко продавати, але й точно хеджувати та будувати структуровані позиції. Вимірювання стратегій розширилося з двох вимірів до вищих вимірів.

Більше того, багато хто класифікує DeFi Summer як "наратив" — подібно до буму NFT та концепції метавсесвіту, просто ще один цикл хайпу. Але це є фундаментальним непорозумінням. Суть DeFi Summer не в наративі, а в структурному стрибку в механізмі торгівлі.

AMM (Автоматизовані маркет-мейкери) переписали основну логіку торгівлі. Перед Uniswap торгівля вимагала книг замовлень, маркет-мейкерів та централізованого матчінгу. AMM скасували все це — будь-хто міг надати ліквідність, використовуючи два токени, будь-хто міг торгувати миттєво, без необхідності в контрагентському замовленні, без необхідності отримувати дозвіл від когось. Це не наратив, це зміна парадигми в торговій інфраструктурі. Це дозволило тисячам раніше неліквідних токенів вперше мати торговий ринок.

Протоколи кредитування створили позиковий важіль на ланцюгу та кругові стратегії. Aave та Compound дозволили користувачам вносити активи, щоб позичити інший актив — по суті, це маржинальна торгівля на ланцюгу. Більш важливо, це дало поштовх до "фермерства прибутку": внести ETH, щоб позичити стейблкоїн, використати стейблкоїн для покупки більше ETH, а потім знову внести... Ця стратегія називається важільною довгою в традиційних фінансах, упакованою як "фермерство прибутку" в DeFi, але основна логіка ідентична — це новий спосіб грати в гру, що дозволяє учасникам залучатися до ринку з більш стратегічними вимірами.

Композиційність дозволяє експоненційну інновацію. AMM + Кредитування + Майнинг ліквідності + Арбітраж між протоколами — ці комбінації "грошових Лего" створили стратегічний простір, якого раніше не було в традиційних фінансах. Кожна нова комбінація представляє новий спосіб участі, залучаючи новий капітал і нових користувачів.

Отже, суперцикл 2020-2021 років не був результатом накладення двох факторів, а трьох: Постійні контракти/опціони BTC та ETH надали установам можливості входу/виходу, AMM DeFi та протоколи кредитування трансформували механізми транзакцій на ланцюгу, а наратив лише слугував поверхневим пакуванням цих двох шарів еволюції.

Ще раз це підтверджує те саме правило: Кожна еволюція механізму транзакцій спонукала наступний раунд процвітання.<1>

2021-2023—Безперервне розширення альткоїнів<1>

Binance почала впроваджувати безстрокові контракти для все більшої кількості альткоїнів. З кожною новою монетою, доданою до безстрокових контрактів, обсяг торгівлі зазнає стрибкоподібного збільшення — не тому, що "лістинг перпів" є хорошою новиною, а тому, що впровадження інструментів для коротких позицій дозволяє брати участь у більш різноманітних стратегіях.

Квантові фонди можуть забезпечувати ліквідність, хедж-фонди можуть арбітражити, трейдери за трендом можуть відкривати короткі позиції. Різноманітність учасників безпосередньо відповідає глибині ліквідності.

Правило продовжує діяти: Лістинг BTC на безстрокових контрактах призвів до великого бичачого ринку, так само як і ETH, так само як і SOL; кожен альткоїн, який був включений до безстрокових контрактів, пережив стрибок ліквідності.

2023-2025—Момент, коли правило ламається<1>

Тоді, неминуче, відбувається несподіваний поворот, як у мильній опері, сюжетний поворот заважає, лише затримка на шляху.

З другої половини 2023 року до третього кварталу 2025 року Binance швидко впроваджує безстрокові контракти для альткоїнів безпрецедентними темпами. Майже кожного тижня запускаються нові пари перпів — від основних токенів L1 до монет концепції ШІ, від GameFi до мемів, і навіть деякі проекти з капіталізацією лише в десятках мільйонів отримують безстрокові контракти.

На поверхневому рівні це виглядає як продовження історичних патернів: надання більшої кількості активів з інструментами для коротких позицій, створення більшої ліквідності, залучення більшої кількості учасників. І об'єктивно кажучи, ці безстрокові контракти дійсно створюють ліквідність з повітря — проект з капіталізацією, яка легко досягає мільярдів у FDV, але має лише обігову капіталізацію в десятках мільйонів, не може підтримувати належну глибину торгівлі виключно на спотовому ринку. Маркет-мейкери безстрокових контрактів використовують стейблкоїни для надання двосторонніх котирувань, ефективно впроваджуючи шар синтетичної ліквідності в ці ринки, які такі ж тонкі, як аркуш паперу.

Але цього разу патерн не працює.

Проблема полягає в розриві між "ліквідністю" та "довірою." Передумова створення ліквідності полягає в тому, що хтось готовий грати в цю гру. Однак у реальності 2024-2025 років усі бояться. Поточний ринок сприймає будь-який новий лістинг як кінцеву точку, як сигнал до виходу, як новину для торгівлі.

Роздрібні інвестори налякані. Після того, як вони пережили обман FTX, крах Luna та численні обмани, довіра роздрібних інвесторів до мем-коінів різко впала.

Більш фатально, велика кількість нових проектів має спотворену токеноміку: з кількома мільярдами повністю розведеної оцінки (FDV) у поєднанні з надзвичайно низьким обігом, це означає величезну кількість токенів, які будуть розблоковані в майбутньому для скидання. Роздрібні інвестори не дурні—чому я повинен брати участь, коли ви даєте мені інструмент для коротких позицій, але сам актив є спроектованою машиною повільного кровотечі? Я не хочу до нього торкатися, чи то в довгу, чи в коротку.

Кити налякані. Запуск безстрокових контрактів означає, що їхня поведінка на ринку контролю піддається артилерійському вогню коротких продавців.

Раніше, на спотовому ринку, кити могли підвищувати ціну за низькою вартістю і продавати без страху перед короткими позиціями. З безстроковими контрактами кожен підйом ціни може привернути хвилю коротких позицій, різко підвищуючи вартість підтримки ціни. Багато команд проектів реагують не на те, щоб брати участь у грі, а щоб лягти на дно—перестати підвищувати ціну і дозволити їй природно знижуватися, оскільки повільно розблоковані токени продаються. Без підвищення цін з боку команд проектів немає ефекту прибутку; без ефекту прибутку ніхто не торгує.

Постачальники ліквідності налякані. Це найважливіше.

Надання ліквідності для проекту з середньоденним обсягом спотових торгів лише кілька сотень тисяч доларів у безстрокових контрактах є надзвичайно ризикованим. Ліквідність занадто тонка, ціну легко маніпулювати, і ризик інвентарю постачальника ліквідності важко хеджувати. Стикнувшись з екстремальною ринковою ситуацією, постачальники ліквідності не можуть скинути угоди, які вони уклали. Після кількох разів, коли вони наступили на граблі, постачальники ліквідності починають звужувати котирування, розширювати спреди, зменшувати глибину або навіть виходити безпосередньо. Якщо жоден постачальник ліквідності не готовий надати ліквідність для безстрокових контрактів, ліквідність стає порожньою оболонкою.

Ще гірше, ті мем-коінові безстрокові контракти, які все ще в дії, стали приватним казино китів.

Мем-коіни з невеликим обігом і зосередженими фішками дозволяють китам майже безмежно діяти на ринку безстрокових контрактів. Пампінг не вимагає багато капіталу — підвищення ціни на спотовому ринку контрольованими фондами, одночасно збираючи хвилю коротких ліквідацій на перпетуалах. Скидання також зручне — спочатку коротка позиція на перпетуалах, потім скидання на спотовому ринку, отримуючи прибуток від коротких позицій. Туди-сюди, високий важіль на перпетуалах став інструментом для китів для збільшення прибутків, а не зброєю для роздрібних трейдерів для хеджування ризиків.

Руйнівна сила цієї гри значно перевищує маніпуляції на спотовому ринку. На спотовому ринку кити обманюють роздрібних трейдерів з іншого боку угоди, тоді як на перпетуальних свопах (перп) кити збирають як довгі, так і короткі позиції — якщо ви торгуєте проти кита, ваш маржинальний капітал є їхнім прибутком. Досвідчені трейдери не наважуються торкатися цих шахрайських перпів, а недосвідчені трейдери, які входять, постійно ліквідуються перед тим, як назавжди вийти.

Спочатку короткі позиції мали стримувати силу китів. Однак у надзвичайно неплатоспроможних шахрайських перпах динаміка змінюється: акт короткої позиції стає ще однією зброєю в арсеналі кита. Це не лише порушує екосистему конкретної монети, але й підриває довіру до всього крипторинку. Кожен трейдер, який ліквідується в шахрайській угоді з перпами, представляє собою постійну втрату для крипторинку.

Виник парадокс: Незважаючи на те, що Binance переліковує все більше перпів, обсяг торгівлі та активність на ринку альткоїнів насправді зменшуються.

Що це означає? Механізм перпетуальних свопів досягнув стелі, коли йдеться про альткоїни. Перпи — це важка машина, яка потребує маркет-мейкерів, оракулів, фінансування та централізованого схвалення для роботи. BTC та ETH можуть підтримувати цю машину, але тисячі альткоїнів з низькою капіталізацією не можуть — машина працює, але в неї закінчилося паливо. А ті машини, які ледве працюють, стали банкоматами для китів.

IV. Чому перпетуальні свопи приречені на провал для альткоїнів

Експерименти з 2023 по 2025 роки вже дали результати, і ось механістичне пояснення, чому.

Смертельна спіраль ліквідності. Перпетуум потребують маркет-мейкерів для забезпечення ліквідності з парами стейблкоїнів. Хто буде готовий займатися маркет-мейкінгом для невідомого проєкту з щоденним обсягом торгівлі в десятки тисяч доларів? Відсутність маркет-мейкерів означає відсутність ліквідності, відсутність ліквідності означає відсутність трейдерів, а відсутність трейдерів означає відсутність маркет-мейкерів. Коротка позиція з важелем на спотовому ринку не вимагає створення ринку деривативів з нуля — позичте токен і продайте його в існуючому пулі DEX. Протоколи кредитування забезпечують постачання, тоді як AMM забезпечують виконання, розділяючи ці два процеси.

Дві ціни, два світи. Перпетуум і спот функціонують в окремих пулах, і коли пул неглибокий, одна торгівля може непропорційно маніпулювати ціною. Ви можете думати, що коротите проєкт, але насправді ви граєте в паралельному всесвіті, відокремленому від споту. Спотовий важіль працює в одному ринку від початку до кінця, без проблем з прив'язкою.

Маніпуляція з фондами. Кити завищують ціну перпетууму, щоб створити екстремальні ставки фонду, висмоктуючи короткі позиції кожні кілька годин, навіть якщо вони праві в своєму напрямку. Що гірше, кити одночасно маніпулюють як спотовими, так і перпетуумними ринками — підвищуючи спотову ціну, одночасно ліквідуючи короткі позиції в перпетуумі. Спотовий важіль має лише ставку позики, визначену попитом і пропозицією, вільну від спотворень через співвідношення довгих і коротких позицій.

Синтетична позиція не створює реального тиску на продаж. Це ключовий момент. Коли ви коротите на перпетуумному свопі (перп), у спотовому ринку не буде ордерів на продаж. Маркет-мейкери маневрують між спотовими позиціями, а короткі позиції в перпетуумі не становлять для них загрози. Спотове коротке позиціонування передбачає позичання реальних токенів для продажу на спотовому ринку — реальний тиск на продаж безпосередньо впливає на ціну, змушуючи маркет-мейкерів поглинати ордери, щоб підтримувати високу ціну.

Схвалення + Оракул. Перпетуальні свопи вимагають схвалення від торгових платформ та надійних оракулів, яких не вистачає для монет з малими капіталізаціями. Ончейн-кредитування для шортингу не вимагає схвалення, а ціна ліквідації залежить від реальної ціни AMM.

Перпетуальні контракти є важкою інфраструктурною системою, з витратами на експлуатацію, що перевищують вартість, яку вони можуть створити для активів з довгим хвостом. Те, що потрібно альткоїнам, це найлегший спосіб шортити — позичити токен, продати його, купити назад, коли він впаде в ціні. Це спотове маржинальне кредитування для шортингу.

5. Страх шортингу або страх відсутності цінового відкриття?

Від 1609 року в Амстердамі до Уолл-стріт у 1860-х роках і до Крипто Твіттера у 2024 році страх шортингу ніколи не змінювався. "Шортинг зруйнує ринок." "Шортинг — це зловмисна атака." "Шортинг призведе до колапсу ринку." — Після чотирьохсот років риторика залишається майже незмінною.

Однак чотириста років історії неодноразово доводили один факт: вартість страху шортингу значно перевищує сам шортинг.

Коли критика не дозволена, похвала більше не матиме сенсу. Коли шортинг не дозволений, лонг також втратить свій сенс.

Оскільки на ринку, де дозволено лише лонг, ціна відображає лише оптимістичну половину. Песимістична половина інформації — сумніви, ведмежість, шахрайство — насильно замовчується. Кожен може лише "подобатися", і ніхто не може "не подобатися".

Така ціна спотворена, крихка та нестійка. Це не відкриття ціни, а ілюзія ціни.

Повага до відкриття ціни вимагає можливості як лонгувати, так і шортити.

З справжнім відкриттям ціни ринок має потенціал для довговічності. Інституції наважуються входити, оскільки ціна є надійною; маркет-мейкери наважуються брати участь, оскільки можуть забезпечити ліквідність в обох напрямках; довгострокові інвестори наважуються приєднатися, оскільки поточна ціна витримала випробування шортами і не є лише лінією, проведеною китами.

Навпаки, ринок без виявлення цін може покладатися лише на наратив для виживання. Кожен цикл хайпу є безладом, за яким слідує очікування наступного наративу, щоб залучити нову хвилю людей купувати на зниженні. Цей цикл завжди повторюється, ніколи не здатний накопичити.

Найбільшою трагедією на ринку альткоїнів є не "занадто багато китів", а відсутність базових умов для виявлення цін. Якщо ціна не є реальною, про яку довгострокову цінність може йти мова?

VI. Шортинг не є інструментом для ведення ринку, а каталізатором для бичачих ринків

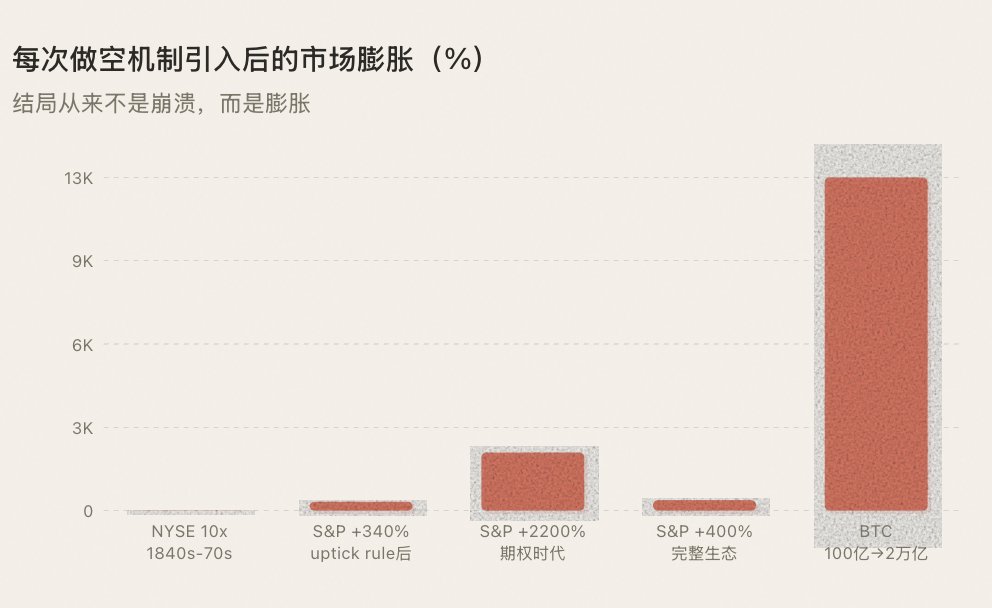

Найбільш контрінтуїтивне правило в історії: Кожного разу, коли вводиться механізм шортингу, в довгостроковій перспективі він не пригнічує ціну, а насправді підвищує її.

Після того, як шортинг став популярним у 1860-х роках, обсяги торгів на NYSE зросли в десять разів за десятиліття, перетворивши Уолл-стріт з невеликого кола на справжній капітальний ринок. Після легалізації правила підвищення в 1938 році, інституційні фонди увійшли велику кількість, а S&P 500 зріс на 340% протягом наступних 30 років. Після народження опціонів CBOE в 1973 році обсяги торгівлі опціонами зросли в 10,000 разів за 50 років, а фондовий ринок США спостерігав десятиліття безперервного розширення. Після запуску безстрокових контрактів BTC у 2019 році волатильність BTC знизилася з 150% до 50%, тоді як його ринкова капіталізація зросла з 10 мільярдів доларів до 2 трильйонів доларів.

Кожного разу результатом є не крах ринку, а розширення ринку. Існує три причини для цього:

1. Шортинг створює ліквідність — кожна коротка позиція є ордером на продаж + неминучим майбутнім ордером на купівлю (закриття), чим активніше шортинг, тим глибшою є ліквідність.

2. Шортинг залучає нових учасників — маркетмейкери, кількісні фонди, хедж-фонди та арбітражники не тут, щоб знижувати ціни, а щоб забезпечити ліквідність, а ліквідність є киснем бичачого ринку.

3. Шортинг будує довіру — ціни, перевірені шортерами, є тими, яким можна довіряти, а довірені ціни приваблюють реальні гроші, що сприяє справжнім зростанням.

Повноцінний інструмент гри не про знищення впевненості, а про її побудову.

VII. Шлях до наступного бичачого ринку

Від 1609 року в Амстердамі до крипторинку в 2025 році, чотири століття фінансової історії неодноразово підтверджували одне й те саме правило: еволюція механізму відбувається першою, за нею слідує процвітання. Цю послідовність не можна змінити.

Поточний ринок альткоїнів застряг у спіралі смерті: може лише зростати→один шаблон→менше людей отримують прибуток→менше трейдерів беруть участь→ліквідність висихає→застій ринку. Якщо азартні ігри можуть включати ставки маленькі або великі, гравець або банкір, чому альткоїни не можуть бути шортовані?

Перпетуальні контракти не можуть вирішити цю проблему — експерименти з 2023 по 2025 роки вже це довели. Перп — це важка інфраструктура, яка не є стійкою для альткоїнів з довгим хвостом. "Перп" став ще одним тригером наративу, так само як "спот" або "альфа", ставши приводом для новинної торгівлі, відокремленої від торгівлі та самої гри. Торгові інструменти мали служити торгівлі, але тепер стали предметом торгівлі — для активів з довгим хвостом, перп структурно є неправильним інструментом.

Правильний шлях — це ончейн "рідний спотовий леверидж шортинг" — позичання реальних токенів через надмірно забезпечене кредитування, продаж на спотовому ринку, створення реального тиску на продаж і участь у справжньому відкритті цін. Це не вимагає від маркет-мейкерів створювати ліквідність з нуля, підтримки оракулів для підтримки прив'язки, фінансування для звуження спредів, або чиєїсь згоди.

Це узгоджується з історичним генезисом кожного механізму шортингу. Шортинг, здійснений ле Мером у 1609 році, не був схвалений Амстердамською біржею. Шортинг на Уолл-стріт у 1850-х роках не був розроблений NYSE. Вони всі були спонтанно створені учасниками ринку — інструмент з'явився першим, потім правила. Те, що SEC зробила в 1938 році, не було винаходом шортингу, а встановленням регуляторної основи для практики, яка тривала майже століття.

Оончейн-протоколи шортингу слідують тому ж шляху.

Коли це відбувається — коли шиткойн більше не є лише односторонньою ставкою на зростання, а справжнім полем бою для довгих і коротких позицій на спотовому ринку — якість ринку зазнає фундаментальних змін. Ліквідність повертається, учасники повертаються, капітал повертається. Не тому, що є нова історія для розповіді, а тому, що є новий спосіб гри.

Якщо історичні патерни продовжать зберігатися — а у нас немає причин вірити, що це не так — тоді точкою запалювання наступного бульбашкового зростання шиткойнів не стане якась нова наратив, зіркові рекомендації чи подія хальвінгу.

Це буде оновлення інфраструктури: надання можливості тисячам шиткойнів з довгим хвостом отримати доступ до короткого продажу з рідною спотовою важелем — ось де ринок криптовалют отримує цінову силу.

Цього разу це не злив ліквідності BTC до шиткойнів, а навпаки.

8. Висновок

У 1609 році голландський уряд заборонив короткий продаж, і ле Мер був публічно засуджений. У 1860-х роках у США. Конгрес оголосив коротких продавців ворогами нації. Після Великої кризи 1929 року громадськість вимагала повного скасування короткого продажу. У 2024 році "короткий продаж" залишається брудним словом у криптоспільноті.

Протягом чотирьох століть страх людей перед коротким продажем залишався незмінним.

Але чотириста років історії неодноразово доводили одне: щоразу, коли цей страх подолано, і короткий продаж вводиться на ринок, ринок не руйнується — він розширюється.

Амстердам перетворився на глобальний фінансовий центр. Уолл-стріт перейшла від дерева кнопок до трильйонного капітального ринку. Binance стала обміном всесвіту. BTC виріс з 10 мільярдів до 2 трильйонів доларів.

Тепер тисячі альткойнів застрягли в "тільки довгих" клітці. Без коротких продаж немає виявлення ціни; без виявлення ціни немає довіри; без довіри немає тривалої процвітання. Весь ринок регресував у єдину гру ставок на "очікування лістингу" — все менше людей заробляють гроші, все менше беруть участь, і стає тихіше.

А для тих альткоїнів, які неохоче прийняли безстрокові контракти, можливість коротких продажів стала новим інструментом для китів, що прискорює втрату довіри до ринку.

Коли критика не дозволена, похвала більше не матиме сенсу. Коли короткі продажі не дозволені — або коли короткі продажі є привілеєм, зарезервованим для китів — ціна ніколи не буде справжньою.

Більш жахливим, ніж страх, викликаний короткими продажами, є ринок без виявлення ціни.

Бичачий ринок ніколи не чекають; його підштовхує еволюція механізмів. А в основі кожної еволюції механізмів, з 1609 року до сьогодні, завжди було одне —

Дайте ринку право на короткі продажі.

Хто готовий приєднатися до нас і разом вигукнути фразу "Чи подобається вам це чи ні, ви можете коротити" ви можете коротити. (натхненно @heyibinance)

Посилання на оригінальну статтю

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Злам оборони захисників Solana: щоб розгромити Hyperliquid, вони використали сценарій, за який колись критикували Ethereum?