Messari: Торгівля акціями США на Perp DEX — новий горизонт

Оригінальна назва: Equity Perps: Tall Orders and Slow Beginnings

Автор: Sam, Messari Research

Переклад: Deep Tide TechFlow

Ключові висновки:

Безстрокові контракти на акції залишаються перспективною, але ще не доведеною нішею. Їхня популярність на ринку обмежена через невідповідність аудиторії, слабкий попит та наявність більш популярних альтернатив (наприклад, 0DTE опціонів).

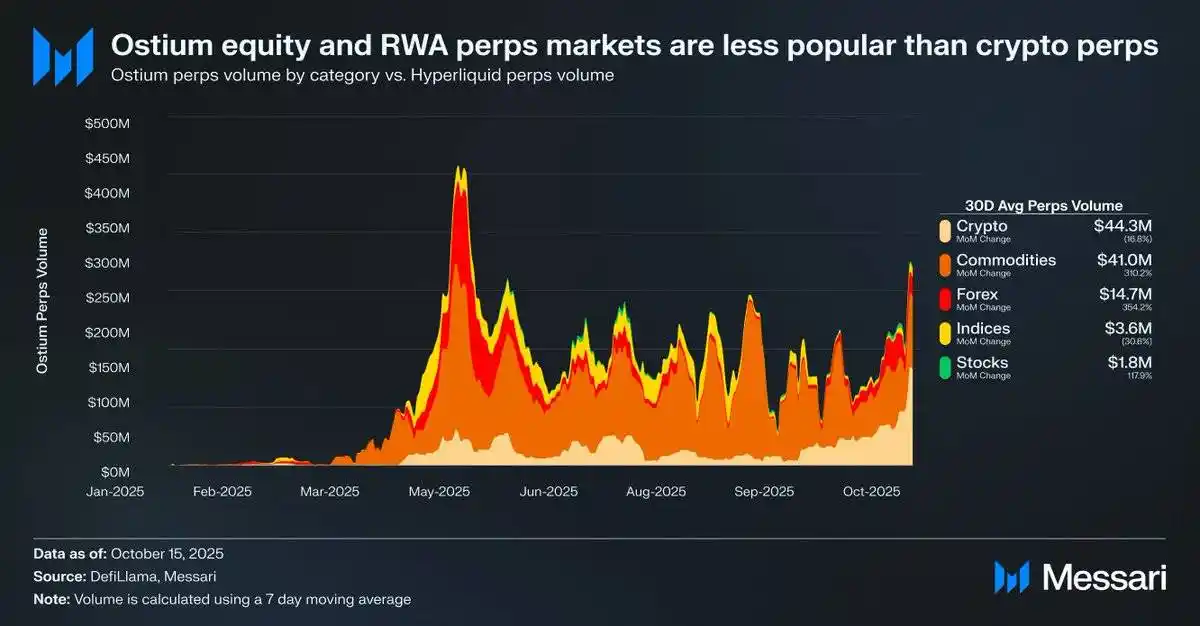

Наприклад, середній денний обсяг торгів безстроковими контрактами на акції на платформі Ostium становить лише 1,8 млн доларів, тоді як обсяг торгів безстроковими контрактами на криптовалюта сягає 44,3 млн доларів, що свідчить про слабкий ринковий попит.

Це може означати, що через інфраструктурні та регуляторні обмеження попит ще не розкритий повністю. Оновлення HIP-3 на Hyperliquid дає найкращий шанс для безстрокових контрактів на акції, але процес їх прийняття буде поступовим.

Джерело: Messari (@0xCryptoSam)

Безстрокові контракти на акції вважаються неминучим «блакитним океаном» на ринку, але поточні дані свідчать, що прорив тут у короткостроковій перспективі є складним. Ostium, як криптобіржа, що фокусується на реальних активах (RWA), має денний обсяг торгів акціями лише 1,8 млн доларів, тоді як криптовалюта-ф'ючерси сягають 44,3 млн доларів.

Цей розрив у прийнятті пов'язаний із невідповідністю аудиторії. On-chain трейдери мало цікавляться акціями, а офчейн-платформи (наприклад, Robinhood) дозволяють легко торгувати акціями, але не безстроковими контрактами. Міжнародні інвестори могли б стати цільовою аудиторією, оскільки не мають прямого доступу до фондового ринку США. Проте вони часто віддають перевагу володінню акціями напряму, щоб отримувати права акціонерів і уникати витрат на фінансування.

Порівняно з токен, акції мають менше проблем з інтероперабельністю. Для звичайного інвестора майже кожна акція вже представлена через тікер. Тому, навіть якщо безстрокові контракти додають функції без дозволів та цензури, звичайні інвестори або не знають про це, або просто не зацікавлені.

Джерело: fow

Найбільш імовірні користувачі безстрокових контрактів на акції — це роздрібні трейдери опціонами. Проте традиційні біржі почнуть впроваджувати такі контракти лише за наявності чіткого законодавства. CFTC схвалила торгівлю безстроковими контрактами для BTC та ETH, оскільки вони визнані не цінними паперами. Популяризація контрактів на акції може йти повільніше через зв'язок із правовою ясністю.

Джерело: @Kaleb0x

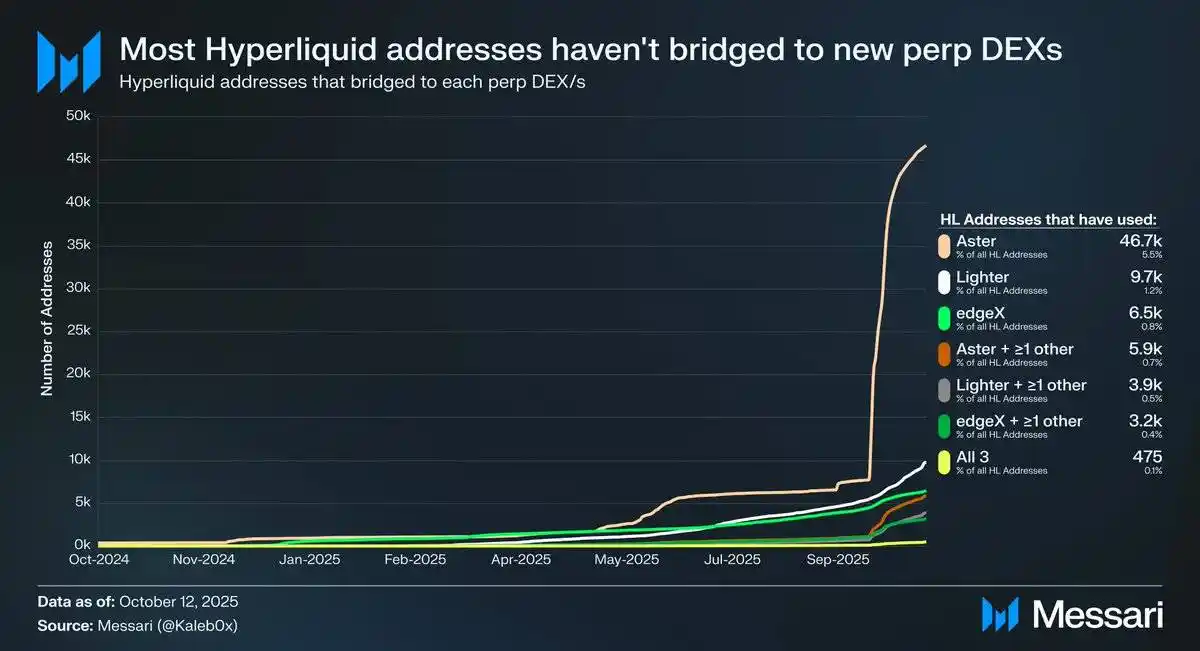

Обговоримо потенціал розвитку безстрокових контрактів на акції на фоні оновлення HIP-3 на Hyperliquid. HIP-3 впроваджує ринок безстрокових контрактів без дозволів. Дані показують, що менше 10% адрес Hyperliquid перейшли на Aster, Lighter та edgeX. Це вказує на те, що кошти на Hyperliquid «липкі» та якісні.

Я вважаю, що користувачі Hyperliquid лояльні платформі. Оскільки більша частина обсягу торгів зосереджена в основних активах, важко визначити, чи турбує користувачів різноманітність ринку і чи привабливі безстрокові контракти на акції для звичайних користувачів (і особливо для кит, що утримують 70% відкритого інтересу).

Крім того, ці трейдери можуть мати акаунти на традиційних платформах, що обмежує потенційний ринок на Hyperliquid. Варто зазначити, що безстрокові контракти на акції можуть не залучити новий відкритий інтерес, а лише перерозподілити існуючий обсяг торгів.

Хоча Ostium та інструменти токенізації акцій ще не показали вибухового зростання, це може відображати обмеження інфраструктури, а не відсутність попиту. Це повторює ранню траєкторію зростання безстрокових контрактів. GMX продемонстрував попит, але інфраструктура тоді не справлялася. Hyperliquid подолав це вузьке місце. За тією ж логікою, після покращень у межах HIP-3, безстрокові контракти на акції можуть знайти свій Product-Market Fit на Hyperliquid.

Порівняно з 0DTE опціонами, довгостроковий потенціал безстрокових контрактів на акції очевидний. Проєкти на кшталт Trade[XYZ] можуть використовувати регуляторний арбітраж для створення бази користувачів. Проте реальна складність полягає у залученні офчейн-трейдерів, що завжди було важким завданням для крипто-додатків.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Чому Пітер Тіль, який стоїть за Palantir, готує шлях до відступу в Аргентині?