Торгова стратегія: Глибокий аналіз причин краху xUSD

Оригінальна назва: Червона п'ятниця 10 жовтня: першопричина краху Stream xUSD, розширена версія

Оригінальний автор: Trading Strategy

Оригінальний переклад: Kaori, BlockBeats

Примітка редактора: Крах xUSD став гучним сигналом тривоги для всього світу DeFi. У цій статті детально розглядається, як Stream Finance, використовуючи «чорні скриньки», екстремальне кредитне плече та дизайн пріоритетності ліквідації, порушила основний дух DeFi. Також досліджується, як галузь може забезпечити приплив капіталу в дійсно відповідальні, прозорі та надійні проєкти шляхом впровадження таких заходів, як більш сувора технічна оцінка ризиків казначейства.

Стратегія хибної нейтральності

Stream xUSD — це «токенізований хедж-фонд», замаскований під DeFi стейблкоїн, який стверджує, що його стратегія є «дельта-нейтральною». Однак нещодавно Stream опинилася в ситуації неплатоспроможності після серії підозрілих операцій.

За останні п'ять років кілька проєктів намагалися використовувати аналогічну модель — отримання доходу за допомогою так званої «нейтральної стратегії прибутковості» для створення початкової ліквідності для своїх нативних токенів. Успішні приклади включають MakerDAO, Frax, Ohm, Aave, Ethena та інші.

На відміну від цих відносно «більш справжніх» DeFi проєктів, Stream відчуває серйозний брак прозорості у своїй стратегії та розкритті позицій. Із заявлених 500 мільйонів доларів TVL, лише близько 150 мільйонів доларів можна побачити в блокчейні через такі платформи, як DeBank. Пізніше з'ясувалося, що Stream фактично розподілила частину коштів на позабіржову стратегію проп-трейдингу, причому деякі трейдери були ліквідовані, що призвело до збитку близько 100 мільйонів доларів.

Згідно з @CCNDotComNews, злам Balancer DEX на 120 мільйонів доларів цього понеділка не пов'язаний з крахом Stream.

Згідно з чутками (які ще належить підтвердити, оскільки Stream не розкрила конкретну інформацію), деякі збитки пов'язані зі стратегією «продажу волатильності» поза блокчейном.

У кількісних фінансах «продаж волатильності» (також відомий як коротка волатильність або short vol) відноситься до торгової стратегії, при якій прибуток отримується, коли ринкова волатильність знижується або залишається стабільною. Логіка полягає в тому, що коли ціна базового активу не сильно коливається, вартість опціону скорочується або навіть падає до нуля, що дозволяє продавцю зберегти опціонну премію як прибуток.

Однак така стратегія несе надзвичайно високий ризик — як тільки ринок відчуває інтенсивну волатильність (тобто сплеск волатильності), продавець може зіткнутися з величезними збитками. Цей ризик часто яскраво називають «збиранням пенні перед паровим катком».

Системний крах

10 жовтня (11 жовтня за часом UTC+8), також відоме як «Червона п'ятниця», я відчув серйозний сплеск волатильності.

Цей системний ризик кредитного плеча довго накопичувався на крипторинку і був спровокований ринковим ажіотажем навколо Трампа у 2025 році. Коли Трамп оголосив про нову тарифну політику в п'ятницю вдень, 10 жовтня, всі ринки занурилися в паніку, і паніка швидко поширилася на криптовалютний ринок.

У паніці ранні панікери отримали прибуток — всі почали розпродавати ліквідні активи, що спровокувало ланцюгову ліквідацію.

Через раніше накопичений ризик кредитного плеча, який підштовхнув системне кредитне плече до піку, глибини ринку безстрокових ф'ючерсів було недостатньо для підтримки плавної ліквідації всіх позицій з кредитним плечем. У цьому сценарії був запущений механізм автоматичного делевериджу (ADL), який почав «соціалізувати» частину збитків і розподіляти їх серед трейдерів, які все ще були прибутковими.

Це ще більше спотворило і без того несамовиту ринкову структуру.

Волатильність, спричинена цією подією, може бути описана як потрясіння, що трапляється раз на десятиліття на крипторинку. Подібні крахи відбувалися в перші дні крипти у 2016 році, але на той час ринкових даних було мало. Тому сьогоднішні алгоритмічні трейдери в основному розробляють свої стратегії на основі даних за останні кілька років «плавної волатильності».

Через відсутність історичних зразків такої інтенсивної волатильності, навіть позиції з кредитним плечем всього близько 2x були ліквідовані за всіма напрямками в цій волатильності.

Після «Червоної п'ятниці» першим «трупом», який сплив, був Stream.

Визначення так званого «Дельта-нейтрального фонду» таке: теоретично він не може втрачати гроші.

Якщо він втрачає гроші, за визначенням, він не є дельта-нейтральним.

Stream завжди стверджувала, що є дельта-нейтральним фондом, але насправді вона таємно розподіляла кошти на непрозорі, позабіржові проп-стратегії.

Звичайно, концепція «дельта-нейтральності» не є абсолютним чорно-білим поділом, але, озираючись назад, багато експертів вважають, що стратегія Stream несла надмірний ризик і не могла вважатися по-справжньому нейтральною — тому що, як тільки ця стратегія дала зворотний ефект, наслідки були надзвичайно серйозними. І дійсно, так воно і виявилося.

Коли Stream втратила свій основний капітал у цих високоризикованих угодах, вона негайно стала неплатоспроможною.

У DeFi ризик є невід'ємним — втрата грошей не є кінцем світу.

Якщо ви можете повернути 100% свого основного капіталу, навіть після просадки на 10%, це не катастрофічно, особливо коли ваша річна прибутковість може досягати 15%.

Однак у випадку зі Stream проблема полягала в наступному: вона не тільки використовувала ризиковану стратегію, але й займалася «рекурсивним запозиченням» з іншим стейблкоїном, Elixir, посилюючи ризик до крайності.

Хаотична схильність до ризику

Рекурсивне запозичення — це стратегія дохідного фермерства з кредитним плечем на ринку кредитування DeFi. Вона включає в себе повторне запозичення під вже внесений заставу — зазвичай з використанням позикового активу як додаткової застави — для посилення схильності до відсоткових ставок, винагород за майнінг ліквідності або інших доходів протоколу кредитування (таким як Aave, Compound або Euler). Це створює «петлю», дозволяючи користувачам ефективно подвоювати вкладений капітал без додаткових зовнішніх коштів, по суті, дозволяючи користувачам позичати у самих себе, а потім позичати назад у протокол.

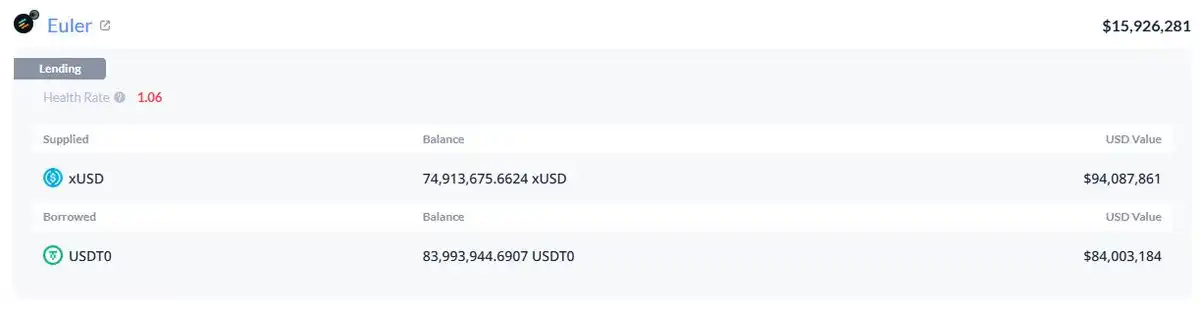

Гаманець xUSD Stream містить 60% циркулюючого xUSD, всі з яких знаходяться під кредитним плечем.

Через змішування коштів за їхніми продуктами, ми не можемо визначити, скільки з цього досягнуто за рахунок рекурсивного запозичення для підтримки їхнього власного схвалення. Але точно відомо, що це включає позицію в 95 мільйонів доларів на Plasma Euler.

Основні ризики Stream xUSD

Основні ризики xUSD включають:

mHYPE (чий буфер ліквідності, мабуть, порожній).

RLP (з розбіжностями між цифрами на сторінці прозорості та даними гаманця, і відображенням від'ємного балансу в 25 мільйонів доларів на Binance).

Ще одним примітним ризиком є розподіл в інші дохідні токени, такі як rUSD. Приблизно 30% підтримки rUSD — це сам rUSD.

Крім того, є deUSD, 30% якого забезпечено mF-ONE.

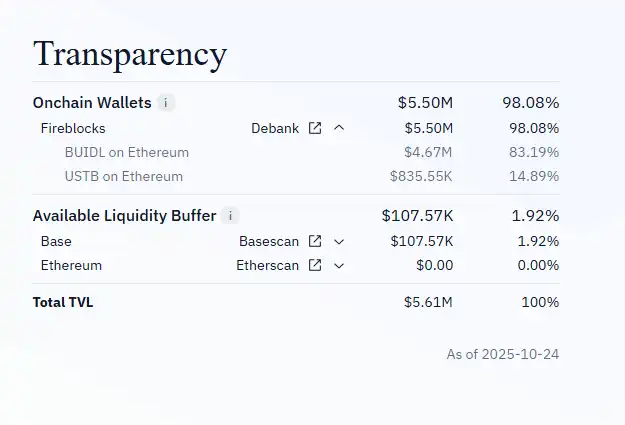

mF-ONE має більшість своїх активів поза блокчейном, стверджуючи, що має «буфер ліквідності» в 16 мільйонів доларів, але цей фонд фактично на 100% депонований в mTBILL.

У mTBILL не вистачає близько 15 мільйонів доларів, але у нього є лише «буфер ліквідності» в 100 000 доларів, з додатковими 5 мільйонами доларів у BUIDL.

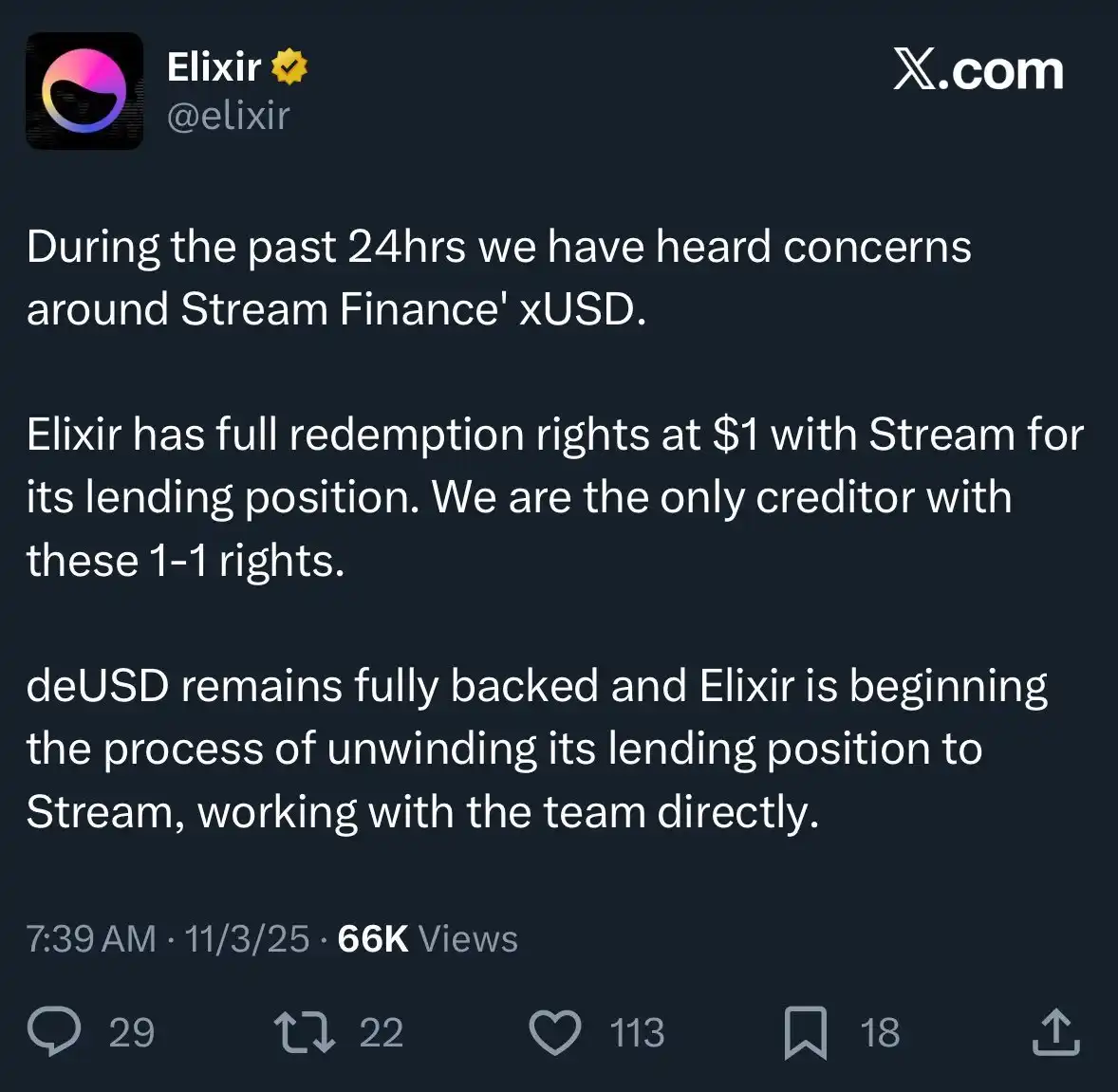

Що ще гірше, Elixir також заявляє, що має «старшинство при розрахунках» у позабіржовій угоді — це означає, що якби Stream збанкрутувала, Elixir могла б повернути свій основний капітал першою, в той час як інші DeFi користувачі, які інвестували в Stream, змогли б повернути лише меншу суму грошей або взагалі нічого.

Через вкрай непрозору роботу Stream, у поєднанні з наявністю рекурсивного кредитного плеча та стратегій проп-трейдингу, ми насправді не знаємо точних збитків звичайних користувачів. Наразі ціна стейблкоїна Stream xUSD впала до всього лише 0,6 долара за 1 долар.

Ще більш обурливо те, що нічого з цього не було повідомлено інвесторам заздалегідь. Багато користувачів зараз у люті на Stream та Elixir — вони не тільки втратили гроші, але й виявили, що їхні збитки були «соціалізовані», що дозволило тим з Уолл-стріт, хто перевів кошти в готівку раніше, піти з прибутком.

Ця подія також торкнулася інших протоколів кредитування та їхніх менеджерів активів:

«Всі, хто думав, що беруть участь у забезпеченому запозиченні на Euler, насправді видавали незабезпечені кредити через агента». — Роб з InfiniFi

Більше того, через відсутність у Stream публічно прозорих даних у блокчейні та нерозкриття своїх позицій і P&L, користувачі тепер підозрюють, що вона могла привласнити прибуток користувачів для управління командою або внутрішнього використання після цієї події.

Стейкери Stream xUSD покладаються на дані «оракула», що самостійно повідомляються проєктом, для розрахунку доходів, і ці дані не можуть бути перевірені третіми особами, і немає ніякого способу перевірити, чи є розрахунки точними або справедливими.

Як можна вирішити цю проблему?

Події, подібні до цієї зі Stream, повністю запобіжні — особливо в такій галузі, як DeFi, яка все ще знаходиться на ранніх стадіях.

Правило «високий ризик, висока прибутковість» завжди актуальне, але для його застосування ви повинні по-справжньому розуміти ризики.

Не всі ризики створені рівними, і деякі ризики є абсолютно зайвими.

Насправді, на ринку також є деякі авторитетні протоколи агрегації прибутковості, кредитування або «хедж-фонди у формі стейблкоїна», які є відносно прозорими з точки зору ризику, стратегії та розкриття позицій.

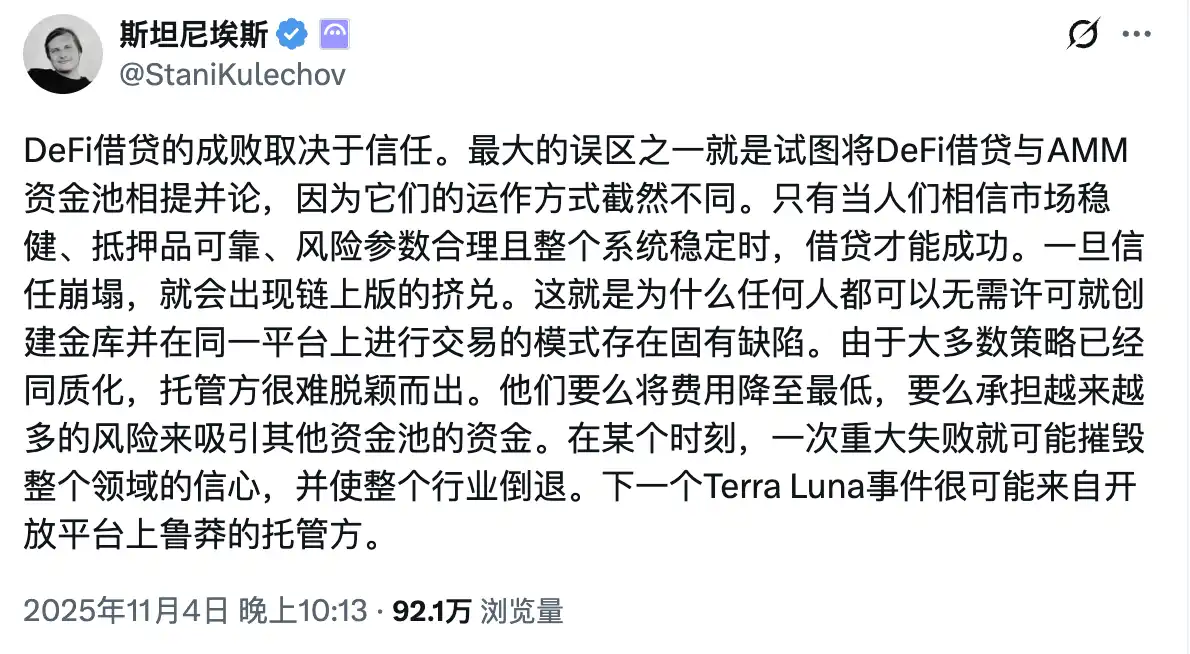

Засновник Aave @StaniKulechov обговорив механізм «куратора» протоколу DeFi і коли може виникнути ризик надмірно ризикованої поведінки:

Структура ризику сховища

Щоб допомогти ринку краще розрізняти «хороші сховища» та «погані сховища», команда Trading Strategy представила новий показник у своєму останньому звіті про сховища DeFi: технічний показник ризику сховища.

Так званий «технічний ризик» відноситься до ймовірності втрати коштів у сховищі DeFi через неправильне технічне виконання.

Структура технічного ризику сховища надає інтуїтивно зрозумілий інструмент для класифікації сховищ DeFi на категорії високого та низького ризику.

Ця система оцінки не може усунути ринкові ризики (такі як торгові помилки, ризик зараження тощо),

але вона може гарантувати, що треті сторони зможуть незалежно оцінювати та кількісно визначати ці ризики, дозволяючи користувачам мати більш чітке уявлення про свою схильність до ризику.

Коли користувачі DeFi можуть отримати доступ до більш повної, прозорої інформації, капітал природним чином тече в проєкти, які є відповідальними, відповідними вимогам і працюють надійно.

У результаті події, подібні до тієї, що сталася зі Stream, будуть відбуватися рідше в майбутньому.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Злам оборони захисників Solana: щоб розгромити Hyperliquid, вони використали сценарій, за який колись критикували Ethereum?