Що таке роль Curator у DeFi? Чи може це стати «темною конячкою» поточного циклу?

Назва оригінальної статті: «Що таке роль Curator у DeFi? Чи може це стати міною сповільненої дії в поточному циклі?»

Автор оригінальної статті: Azuma, Odaily Planet Daily

Після двох послідовних великих інцидентів із безпекою (Balancer, Stream Finance) проблема безпеки DeFi знову опинилася в центрі уваги, особливо інцидент зі Stream Finance, який виявив значний потенційний ризик, пов'язаний із роллю Curator, що відіграє ключову роль на ринку DeFi.

Так званий Curator існує в основному в протоколах DeFi-кредитування (таких як Euler і Morpho, зачеплених інцидентом зі Stream цього разу) і зазвичай відноситься до окремої особи або команди, відповідальних за розробку, розгортання та управління конкретним «стратегічно сфокусованим сховищем» (vault). Curators зазвичай упаковують складні стратегії прибутковості в зручні для користувача сховища, дозволяючи звичайним користувачам «отримувати відсотки за допомогою депозиту в один клік», у той час як Curator визначає конкретну стратегію прибутковості для активів на бекенді, таку як ваги розподілу активів, управління ризиками, періоди ребалансування, правила виведення коштів та багато іншого.

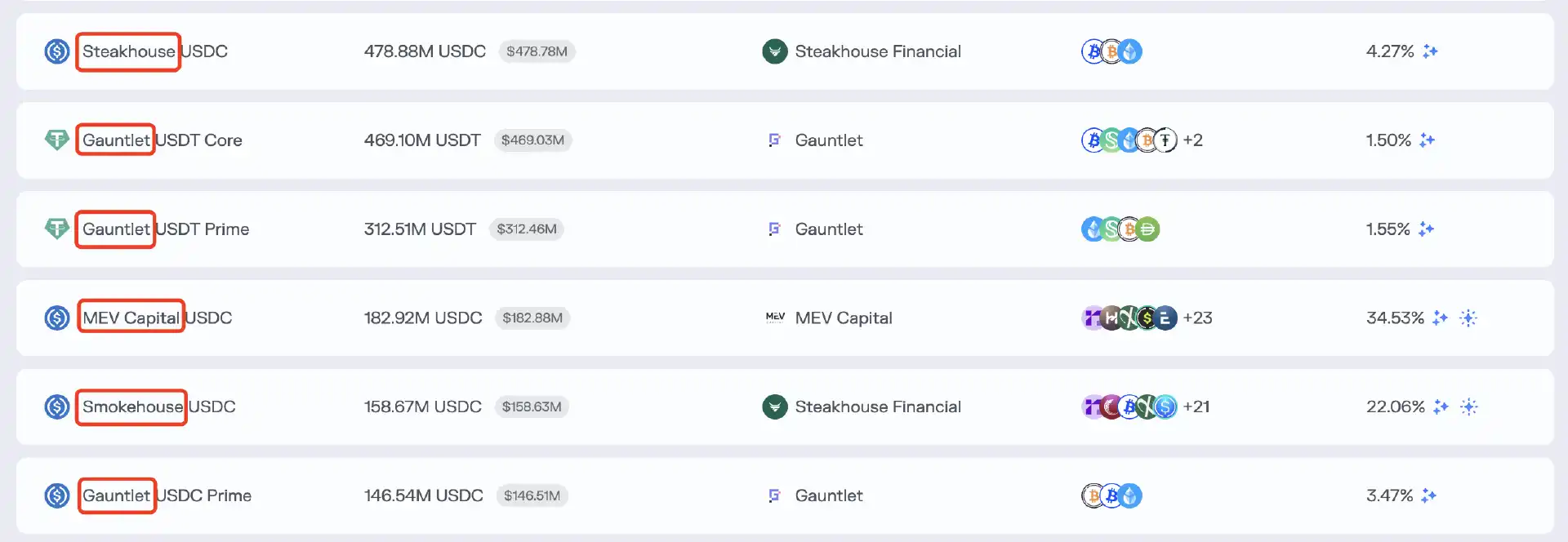

Примітка Odaily: На зображенні вище показано сховище Curator на Morpho, де такі сутності, як Steakhouse, Gauntlet тощо, представляють назви сутностей Curator, відповідальних за проектування, розгортання та управління сховищем.

На відміну від традиційних централізованих послуг з управління капіталом, Curators не можуть безпосередньо отримати доступ до коштів користувачів або контролювати їх. Активи, депоновані користувачами в протоколах кредитування, завжди будуть зберігатися в некастодіальних смарт контрактах, а повноваження Curator обмежені налаштуванням і виконанням операцій стратегії через інтерфейси контрактів, при цьому всі операції підлягають обмеженням безпеки контрактів.

Ринковий попит на Curators

Початковий намір Curators полягав у використанні їхніх професійних навичок управління стратегіями та контролю ризиків для вирішення проблем узгодження попиту та пропозиції на ринку — допомагаючи як звичайним користувачам, що намагаються не відставати від дедалі складнішого ландшафту DeFi, максимізувати свої доходи, так і допомагаючи протоколам кредитування розширювати TVL, одночасно знижуючи ймовірність системних подій.

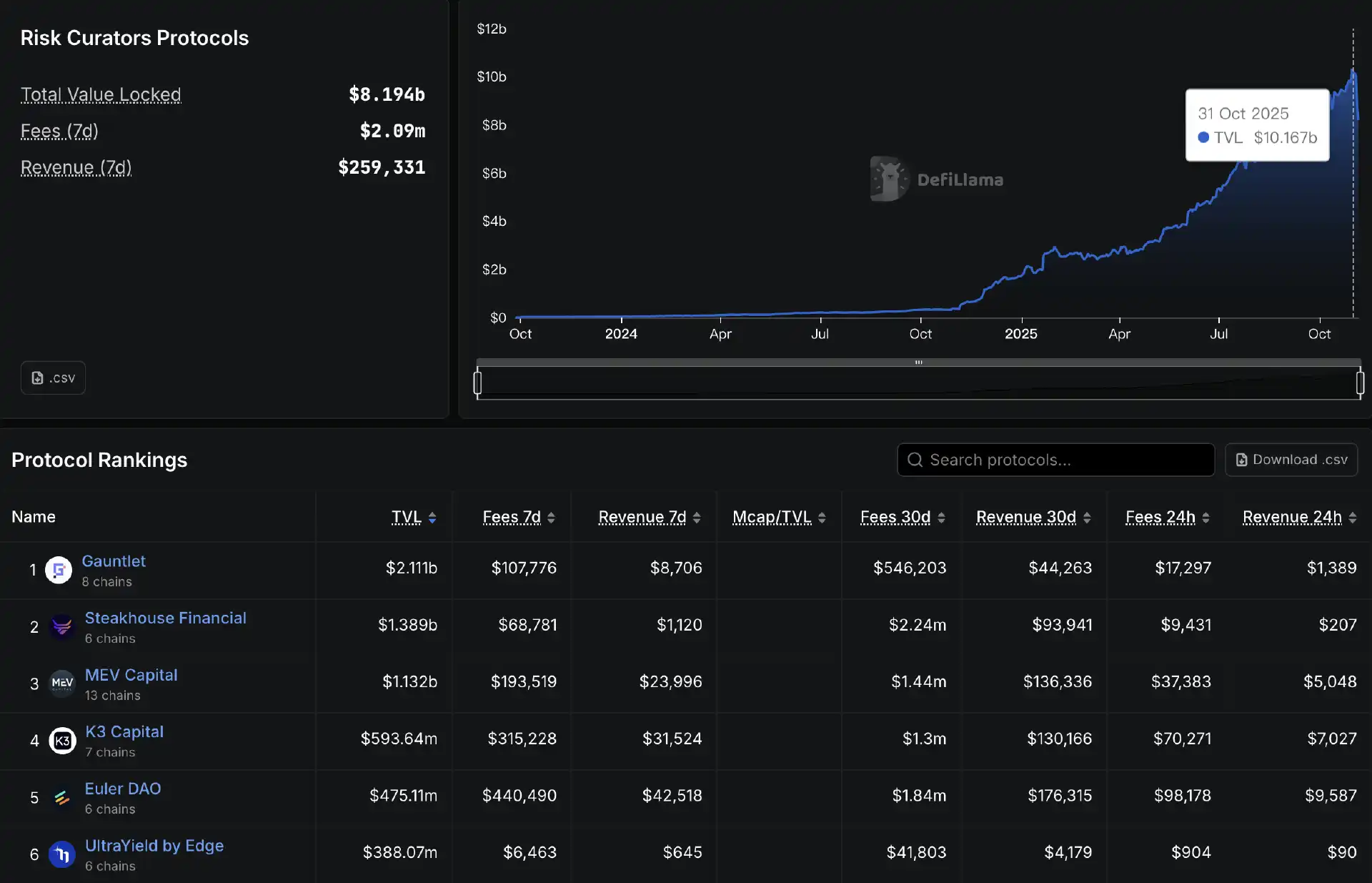

Оскільки пули активів, що куруються Curators, часто пропонують привабливішу прибутковість, ніж традиційні ринки кредитування (наприклад, Aave), ця модель природним чином приваблює приплив капіталу. Дані Defillama показують, що загальний розмір пулів активів, керованих Curators, швидко зростав протягом останнього року, перевищивши 10 мільярдів доларів 31 жовтня і наразі складаючи 8,19 мільярда доларів на момент написання статті.

В умовах жорсткої конкуренції Gauntlet, Steakhouse, MEV Capital і K3 Capital поступово стали найбільшими керуючими Curator, кожен з яких керує мільярдами доларів коштів. У той же час протоколи, такі як Euler і Morpho, орієнтовані на модель пулу фондів Curator, також продемонстрували швидке зростання TVL, успішно зайнявши чільне становище на ринку.

Модель прибутку Curator

На даний момент роль Curator здається цілком зрозумілою і має достатній ринковий попит. То чому ж це стало потенційним ризиком, що загрожує світу DeFi сьогодні?

Перш ніж аналізувати ризики, нам потрібно спочатку зрозуміти логіку прибутку бізнесу Curator. Curators в основному отримують прибуток наступними способами:

· Комісія за ефективність (Performance Fee): Після того, як стратегія приносить дохід, Curator бере певний відсоток від чистого прибутку;

· Комісія за управління активами: На основі загальних активів пулу фондів стягується певний річний відсоток;

· Стимули та субсидії протоколу: Протоколи кредитування зазвичай надають токен-стимули для Curators, щоб спонукати їх створювати нові високоякісні стратегії;

· Дохід від похідних бренду: Наприклад, Curator також може запускати продукти або навіть токени після створення свого бренду.

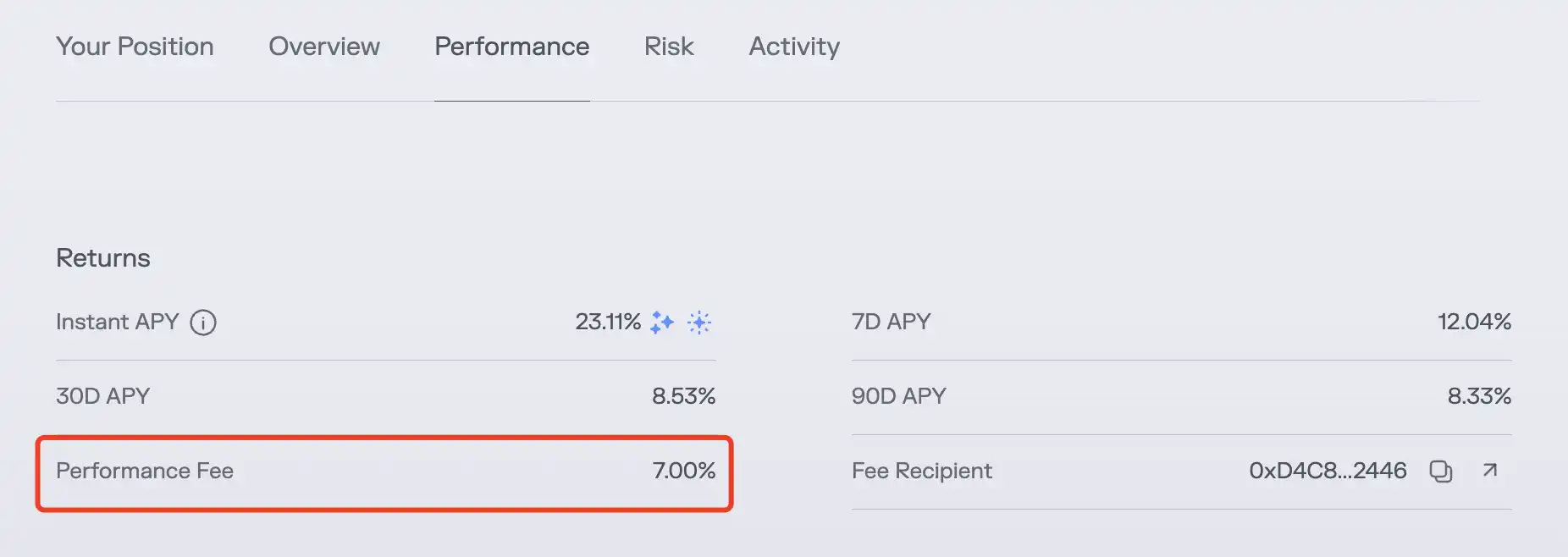

У реальності комісія за ефективність є найпоширенішим джерелом доходу для Curators. Як показано на рисунку нижче, у пулі фондів USDC в основній мережі Ethereum, керованому MEV Capital, Morpho отримує 7% комісії за ефективність.

Ця модель прибутку визначає, що чим більший розмір пулу фондів, керованого Curator, і чим вища прибутковість стратегії, тим більший прибуток Curator — звичайно, теоретично Curator також може збільшити дохід за рахунок підвищення відсоткової ставки комісії. Однак на відносно конкурентному ринку жоден Curator не наважиться легко віднімати їжу з рота користувачів.

У той же час, оскільки більшість користувачів депозитів не чутливі до відмінностей у брендах Curators, вибір пулу для депозиту часто залежить виключно від публічно відображуваного числа APY. Це робить рівень привабливості пулу фондів безпосередньо пов'язаним із прибутковістю стратегії, що робить прибутковість стратегії ключовим фактором, який зрештою визначає ситуацію з прибутком Curator.

Середовище, орієнтоване на прибутковість, призводить до дедалі більш ігнорованих ризиків

Проникливі читачі, можливо, вже відчули проблему. У моделі, орієнтованій на прибутковість, Curators мотивовані лише на постійний пошук «можливостей» із вищою прибутковістю для досягнення більшого прибутку. Однак прибутковість і ризик часто позитивно корелюють, що призводить до сценарію, у якому деякі Curators поступово розмивають міркування безпеки, віддаючи перевагу ризику, виправдовуючись: «Зрештою, основна сума належить користувачеві, а прибуток — мій».

Використовуючи Stream Finance як приклад, основною причиною такого значного впливу є те, що деякі Curators на Euler і Morpho (включаючи MEV Capital, Re7 та інші відомі бренди) проігнорували ризик і розподілили кошти на ринок xUSD Stream Finance. Це безпосередньо торкнулося користувачів, які вносять кошти в відповідний пул ліквідності Curator, що згодом викликало дефолти в протоколі кредитування і побічно розширило вплив.

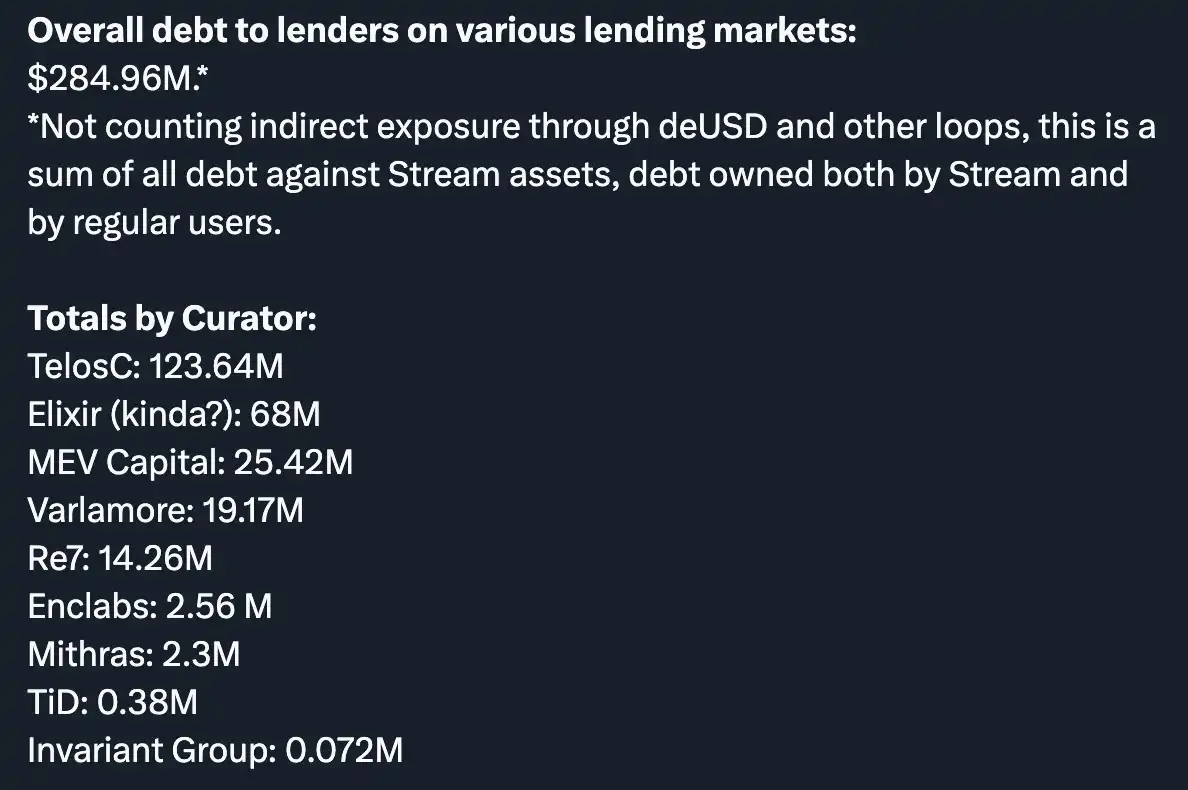

Примітка Odaily: На зображенні показана компіляція боргових позицій різних Curators в інциденті зі Stream Finance, складена DeFi-спільнотою YAM.

За кілька днів до інциденту зі Stream Finance кілька ключових лідерів думок (KOL) та установ, включаючи CBB (@Cbb0fe), попереджали про потенційні ризики прозорості та кредитного плеча xUSD. Однак ці Curators, мабуть, вирішили проігнорувати попередження.

Звичайно, не всі Curators постраждали від інциденту зі Stream Finance. Великі Curators, такі як Gauntlet, Steakhouse і K3 Capital, ніколи не розміщували кошти в xUSD, що доводить, що при ефективному виконанні своїх обов'язків із забезпечення безпеки Curators, як професійні сутності, здатні виявляти та знижувати потенційні ризики.

Чи викличуть Curators великі ризики?

Після інциденту зі Stream Finance увага переключилася на Curators і потенційні ризики, які вони можуть викликати.

Інвестиційний аналітик Chorus One Адріан Чоу нещодавно опублікував статтю, у якій безпосередньо порівнює Curator і пов'язаний із ним протокол кредитування з Celsius і BlockFi у цьому циклі. Дійсно, з чисто аналітичної точки зору, пул фондів Curator із загальною вартістю, що перевищує 8 мільярдів доларів США, має масштаб впливу, порівнянний із подіями «чорного лебедя» попереднього циклу. Крім того, широка присутність Curator в основних протоколах кредитування передбачає значний вплив, який не можна ігнорувати.

Отже, чи викличе Curator справді масштабніший інцидент із ризиком у цьому циклі? На це питання важко відповісти. Дивлячись на початковий намір існування Curator, роль цієї сутності мала полягати в зниженні індивідуального ризику користувача за рахунок її спеціалізованих можливостей управління, але її бізнес-модель і шлях до прибутку зробили самого Curator вразливою точкою входу для ризику централізації. Наприклад, якщо кілька протоколів кредитування на ринку покладаються на кількох Curators, відхилення в їхній моделі (наприклад, невірні ціни оракула) може призвести до одночасних неправильних конфігурацій усіх параметрів, що, як наслідок, вплине на кілька пулів фондів одночасно.

Ще один момент, який варто згадати, полягає в тому, що в поточних ринкових умовах багато користувачів, які вносять кошти в протоколи кредитування, навіть не повністю усвідомлюють роль Curator, а просто вірять, що вносять кошти у відомий протокол кредитування для отримання відсотків. Це призводить до того, що роль і відповідальність Curator стають розмитими, і в разі інциденту саме протокол кредитування повинен безпосередньо стикатися з обуренням користувачів і підзвітністю, що ще більше підштовхує деяких Curators до занадто агресивного отримання прибутку.

Засновник DeFiance Capital Артур також обговорював це явище вчора: «Ось чому я завжди скептично ставився до моделей кредитування DeFi на основі Curator. Платформи кредитування несуть репутаційний ризик і відповідальність за турботу про користувачів. Подобається їм це чи ні, але кілька погано керованих і некомплаєнтних Curators також можуть вплинути на платформу».

Особисто я не вважаю, що використання Curator для управління пулами фондів — це провальна бізнес-модель, і в мене також є кошти, депоновані в деяких пулах фондів Curator (наразі тільки в Steakhouse). Однак я також визнаю, що агресивні тенденції деяких Curators можуть спровокувати ширший спектр ризиків, і основна причина цієї ситуації полягає в недостатності бази користувачів і деяких Curators у плані контролю ризиків. Крім того, через згадану вище природу, орієнтовану на прибуток, у останніх можуть бути присутні суб'єктивні фактори.

Хоча ми завжди закликаємо користувачів самостійно оцінювати протокол, пул ліквідності та конфігурацію стратегії, це очевидно важкодосяжно, оскільки більшості користувачів бракує часу, досвіду або бажання робити це. У цьому контексті більшість користувачів неусвідомлено розподіляють свої кошти в пул ліквідності Curator із зазвичай вищою прибутковістю, тим самим стимулюючи швидке зростання розміру фонду, керованого Curator. У свою чергу, деякі Curators вміло користуються цією ситуацією, щоб залучити більше коштів, використовуючи агресивніші стратегії для підвищення прибутковості пулу, а потім залучаючи більше припливу коштів за рахунок вищої прибутковості.

Як покращити поточну ситуацію?

Зростання завжди супроводжується «хворобами росту». Хоча інцидент зі Stream Finance завдав ще одного удару по ринку DeFi, він може послужити можливістю для користувачів покращити своє розуміння Curators, а для ринку — покращити обмеження на поведінку Curator.

З точки зору користувача, ми як і раніше рекомендуємо користувачам проводити ретельне дослідження, наскільки це можливо. Перед внесенням коштів у конкретний пул ліквідності Curator зверніть увагу на репутацію сутності Curator і дизайн пов'язаного пулу. Міркування дослідження включають, серед іншого:

· Чи існують загальнодоступні моделі ризиків або звіти про стрес-тести?

· Чи є межа дозволів прозорою? Чи підлягає вона мультипідпису або обмеженням управління?

· Яка частота виведення коштів у минулих стратегіях і як вони працюють в екстремальних ринкових умовах?

· Чи був який-небудь сторонній аудит?

· Чи узгоджені механізми стимулювання з інтересами користувачів?

Найголовніше, користувачі повинні усвідомити, що ризик завжди позитивно корелює з прибутковістю. Перед прийняттям рішень про розподіл коштів, найкраще подумати про найекстремальніші сценарії і пам'ятати цю цитату головного інвестиційного директора Bitwise Метта Хоугана: «Переважна більшість крахів криптовалют сталася через те, що інвестори вірили в двозначну безризикову прибутковість, якої просто не існує на ринку».

Що стосується Curators, їм необхідно підвищувати як самосвідомість щодо ризиків, так і можливості контролю ризиків. Дослідницька фірма DeFi Tanken Capital узагальнила ключові вимоги до відмінного Curator з точки зору контролю ризиків, зокрема:

· Володіти сильним розумінням комплаєнсу в традиційному фінансовому секторі;

· Управління ризиками портфеля та оптимізація прибутковості;

· Розуміння нових токенів і механізмів DeFi;

· Знання оракулів і смарт контрактів;

· Здатність відстежувати ринок і проводити розумні перерозподіли.

Що стосується протоколу кредитування, безпосередньо пов'язаного з Curator, постійна оптимізація обмежень для Curator повинна досягатися за допомогою таких заходів, як вимога до Curator розкривати модель політики, незалежна перевірка даних моделі, введення механізму слешингу стейкінгу для підтримки підзвітності перед Curator, регулярна оцінка ефективності Curator і прийняття рішення про його заміну. Тільки за допомогою постійного активного моніторингу, максимально мінімізуючи простір ризику, можна ефективніше уникнути резонансу ризику всієї системи.

Вам також може сподобатися

Ранковий звіт | Coinbase Ventures здійснює свою першу інвестицію в ENA; SpaceX планує встановити ціну IPO на рівні 135 доларів за акцію

Повний текст та аналіз виступу генерального директора SanDisk на 42-й щорічній конференції зі стратегічних рішень Bernstein

Прогноз ціни біткоїна на 2030 рік: Ark Invest прогнозує $710 тис.

Ціна SOL сьогодні: актуальний курс Solana, графіки та ринкові дані

Що таке Bitcoin ETF: спотові та ф'ючерсні фонди

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Що таке TradFi і чому про це всі говорять у 2026 році?

Ранковий звіт | Минулого тижня Strategy продала 32 BTC та понад 800 000 акцій MSTR; Binance офіційно анонсувала свій портал для торгівлі акціями США; Polymarket уклала ексклюзивне партнерство з OneFootball

Торговий буткемп WEEXPERIENCE у Польщі: як WEEX та FireCrew роблять криптотрейдинг доступним для кожного

Панування Парижа: як PSG розбив мрію Arsenal у захопливому історичному фіналі Ліги чемпіонів

TaiJi залучає $3,5 млн стратегічних інвестицій від Castrum Capital, Becker Ventures та Coinvestor Ventures

Bitcoin застряг біля $73 тис.? Як трейдери знаходять вигоду на червневому боковику

Як стейкати Solana: покрокова інструкція на 2026 рік

Гарантована ціна вже на WEEX: торгуйте з більшою точністю

Останнє дослідження BIS: майбутнє стейблкоїнів та глобальний монетарний ландшафт

Інтерв'ю з макроекономічним експертом Раулем Палом: конкуренція у сфері ШІ веде до «економічної сингулярності», не поспішайте позбуватися своїх активів у найближчі чотири роки

Злам оборони захисників Solana: щоб розгромити Hyperliquid, вони використали сценарій, за який колись критикували Ethereum?