Vui lòng lưu ý rằng nội dung gốc được viết bằng tiếng Anh. Một số nội dung đã dịch của chúng tôi có thể được tạo bằng công cụ tự động và có thể không hoàn toàn chính xác. Trong trường hợp có sự khác biệt, phiên bản tiếng Anh sẽ được ưu tiên áp dụng.

Vui lòng lưu ý rằng nội dung gốc được viết bằng tiếng Anh. Một số nội dung đã dịch của chúng tôi có thể được tạo bằng công cụ tự động và có thể không hoàn toàn chính xác. Trong trường hợp có sự khác biệt, phiên bản tiếng Anh sẽ được ưu tiên áp dụng.Tranh luận về Siêu chu kỳ bộ nhớ AI: Tại sao sự hoảng loạn về biên lợi nhuận của Big Tech lại xác nhận lợi thế NAND của SanDisk

Những điểm chính

- Apple, Microsoft và các công ty công nghệ tiêu dùng lớn khác đã buộc phải tăng giá sản phẩm đáng kể trong năm 2026, với việc Apple tăng giá Mac và iPad lên tới 300 USD vào ngày 25 tháng 6 và gọi tình trạng thiếu hụt bộ nhớ là "không thể tránh khỏi", trong khi Microsoft tăng giá Surface Pro khoảng 50%, từ 999 USD lên 1.499 USD. Những hành động này từ các nhà đàm phán chuỗi cung ứng quyền lực nhất thế giới là sự xác nhận bên ngoài mạnh mẽ nhất cho thấy sức mạnh định giá NAND là mang tính cấu trúc, không phải chu kỳ.

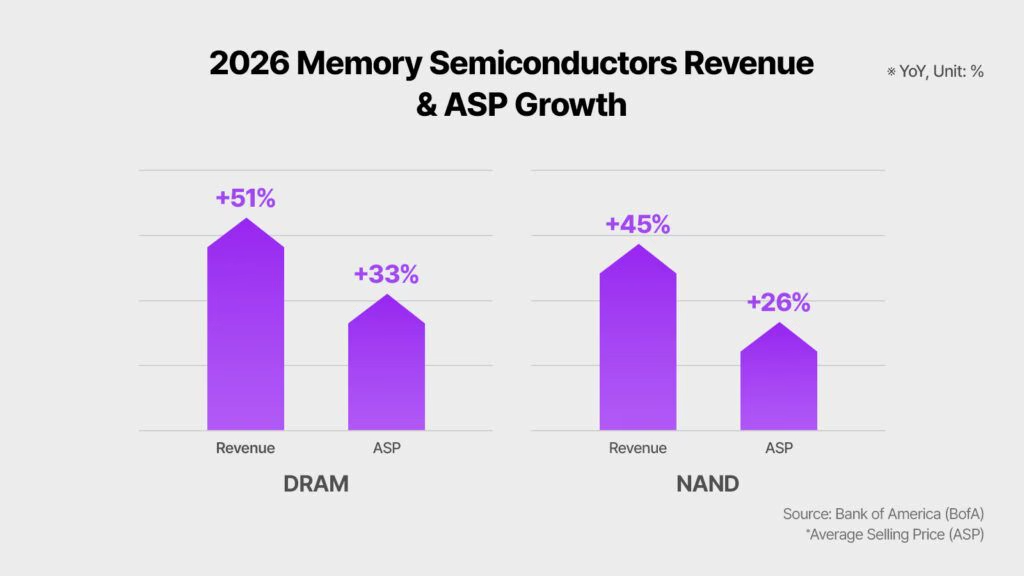

- Nguyên nhân gốc rễ là sự tái phân bổ tổng bằng không đối với công suất tấm wafer silicon toàn cầu: mỗi tấm wafer mà Samsung, SK Hynix và Micron chuyển hướng sang bộ nhớ băng thông cao cho các bộ tăng tốc AI là một tấm wafer bị loại bỏ khỏi đường ống NAND và DRAM tiêu dùng, và IDC dự báo tăng trưởng nguồn cung NAND năm 2026 chỉ ở mức 17%, thấp hơn nhiều so với mức bình thường lịch sử là 20-30%.

- S&P Global Ratings, Morgan Stanley và JPMorgan đều đã đưa ra cảnh báo rằng tình trạng khan hiếm này sẽ kéo dài đến sau năm 2026, với S&P dự báo giá bộ nhớ tăng cao ít nhất đến năm 2028 và JPMorgan ước tính rằng DRAM và NAND có thể tăng từ khoảng 10-15% chi phí linh kiện iPhone hiện nay lên hơn 45% vào năm 2027.

- SanDisk báo cáo doanh thu quý 3 năm tài chính 2026 đạt 5,95 tỷ USD, tăng 251% so với cùng kỳ năm trước, với EPS phi GAAP đạt 23,41 USD so với ước tính của các nhà phân tích là khoảng 14 USD, vượt 60%, phản ánh sức mạnh định giá được tạo ra bởi vị thế NAND thuần túy, công suất năm 2026 đã được đặt trước hoàn toàn và 42 tỷ USD trong các thỏa thuận dài hạn được đảm bảo.

- Bernstein đã nâng mục tiêu giá SNDK lên 3.000 USD với xếp hạng Outperform, trích dẫn lợi thế hợp đồng LTA của SanDisk so với Micron như bằng chứng cho thấy công ty đã cách ly về mặt cấu trúc một phần thu nhập của mình khỏi sự biến động của giá giao ngay.

- Từ "độc quyền" trong bối cảnh này đòi hỏi sự chính xác: SanDisk không thực sự kiểm soát 100% thị trường NAND. Nhưng là nhà cung cấp NAND thuần túy lớn duy nhất được niêm yết tại Mỹ, thoát khỏi chiết khấu tập đoàn của mảng kinh doanh HDD kết hợp và được hỗ trợ bởi bộ thỏa thuận cung ứng dài hạn hướng tới AI đầy đủ nhất trong số các nhà sản xuất NAND phương Tây, công ty chiếm vị thế thị trường mà không đối thủ trực tiếp nào được niêm yết tại Mỹ hiện có.

"Siêu chu kỳ bộ nhớ AI" đã được mô tả là mọi thứ, từ giao dịch cấu trúc mạnh mẽ nhất năm 2026 đến một bong bóng mở rộng quá mức được hỗ trợ bởi động lực tường thuật. Cuộc tranh luận đã trở nên gay gắt trong tuần cuối cùng của tháng 6 năm 2026 khi Apple, một công ty nổi tiếng với việc hấp thụ các biến động chi phí linh kiện thay vì chuyển chúng cho người tiêu dùng trong phần lớn thập kỷ qua, đã thông báo tăng giá ngay lập tức trên dòng sản phẩm Mac, iPad và phụ kiện, với lý do chi phí bộ nhớ và lưu trữ mà họ gọi là "không thể tránh khỏi" và "không bền vững". Đây không phải là một sự điều chỉnh nhỏ; riêng Mac Studio M3 Ultra đã tăng 1.300 USD. Ngay tại thời điểm đó, nhà phân tích Mark Newman của Bernstein đã nâng mục tiêu giá của mình đối với SanDisk lên 3.000 USD, mức cao nhất trên Phố Wall trong số các công ty lớn, trích dẫn cấu trúc thỏa thuận dài hạn của công ty như một lợi thế cạnh tranh ẩn so với Micron. Sự va chạm của hai điểm dữ liệu này, sự thừa nhận bắt buộc của Apple rằng họ không thể vượt qua chi phí NAND, và mục tiêu tổ chức lạc quan nhất của Phố Wall về mảng thuần túy nhất của ngành, đã kết tinh những gì cuộc tranh luận về siêu chu kỳ bộ nhớ AI thực sự nói về: không phải liệu nhu cầu có thực hay không, mà là liệu sức mạnh định giá có kéo dài đủ lâu để biện minh cho các định giá hay không, và liệu SanDisk có vị thế độc đáo để hưởng lợi ngay cả khi điều đó xảy ra.

Nếu bạn muốn định vị bản thân để hành động nhanh chóng theo các biến động của ngành bộ nhớ AI khi cuộc tranh luận này được giải quyết, bạn có thể tạo tài khoản miễn phí thông qua WEEX và bắt đầu theo dõi SNDK cùng với bối cảnh bán dẫn rộng lớn hơn trong thời gian thực.

SNDK USDT hiện đã có sẵn trên WEEX.

Trò chơi Wafer tổng bằng không: Tại sao nỗi đau của Big Tech là lợi ích của SanDisk

Hiểu về siêu chu kỳ bộ nhớ AI đòi hỏi phải hiểu một ràng buộc vật lý duy nhất: các phòng sạch chế tạo chất bán dẫn có công suất cố định, và mỗi tấm wafer dành cho một sản phẩm là một tấm wafer không có sẵn cho sản phẩm khác. Kể từ năm 2023, các nhà cung cấp dịch vụ đám mây bao gồm Microsoft, Google, Meta và Amazon đã cùng nhau cam kết hàng trăm tỷ USD để xây dựng trung tâm dữ liệu AI, tạo ra nhu cầu không ngừng cho bộ nhớ băng thông cao được sử dụng trong các bộ tăng tốc AI của NVIDIA và AMD. Samsung, SK Hynix và Micron, ba nhà sản xuất bộ nhớ lớn nhất thế giới kiểm soát khoảng 90-95% sản lượng DRAM, đã phản ứng bằng cách xoay chuyển không gian phòng sạch hạn chế và chi tiêu vốn của họ sang các linh kiện cấp doanh nghiệp có biên lợi nhuận cao hơn.

Đây là một trò chơi tổng bằng không. Mỗi tấm wafer trở thành một ngăn xếp HBM cho bộ tăng tốc AI là một tấm wafer không trở thành một thanh RAM máy tính để bàn hoặc một mô-đun flash NAND cho điện thoại thông minh hoặc SSD. Đến đầu năm 2026, riêng HBM đã tiêu thụ khoảng 23% công suất wafer DRAM toàn cầu, một tỷ trọng gần bằng không ba năm trước đó. Sự xoay chuyển đồng thời của một số nhà sản xuất sang chuyển đổi các dây chuyền sản xuất NAND sang DRAM, để nắm bắt biên lợi nhuận cao hơn nữa trong các thị trường do AI thúc đẩy, đã tạo ra sự khan hiếm lan tỏa từ lưu trữ máy chủ đến máy tính xách tay tiêu dùng.

Hệ quả rõ ràng và quan trọng nhất về mặt tài chính của sự lan tỏa này là nó đã loại bỏ khả năng của ngay cả những người mua thiết bị điện tử tiêu dùng quyền lực nhất trong việc đàm phán chi phí linh kiện xuống mức có thể quản lý được.

| Công ty | Hành động định giá | Ngày | Động lực linh kiện bộ nhớ |

|---|---|---|---|

| Apple | Tăng giá Mac/iPad lên tới 300 USD | 25 tháng 6, 2026 | NAND tăng 90%+ QoQ; DRAM tăng 90-95% Q1 2026 |

| Apple | iPhone 18 Pro dự kiến tăng ~200 USD | Tháng 9, 2026 (ước tính) | 256GB NAND: 13 USD → ~51 USD mỗi đơn vị |

| Microsoft | Surface Pro 13-inch: 999 USD → 1.499 USD (~50%) | Tháng 6, 2026 | Thiếu hụt DRAM do tái phân bổ wafer AI |

| Microsoft | Tăng giá máy chơi game Xbox | Tháng 6, 2026 | Sự siết chặt chip nhớ lan sang chơi game |

| AWS | Giá dịch vụ đám mây tăng ~20% | 2026 | Chi phí khan hiếm chuyển sang khách hàng doanh nghiệp |

| Dell | Cảnh báo về sự leo thang chi phí "chưa từng chứng kiến" | Tháng 11, 2025 | DRAM, HDD, NAND thắt chặt trên toàn bộ dòng máy chủ |

Tim Cook đã mô tả tình trạng thiếu hụt bộ nhớ trong một cuộc phỏng vấn với Wall Street Journal là một "trận lụt trăm năm", điều mà ông chưa từng chứng kiến trong hơn 40 năm trong ngành. Tuyên bố đó từ người đứng đầu một công ty có hoạt động quản lý chuỗi cung ứng được cho là tinh vi nhất trên trái đất không phải là ngôn ngữ của một sự chao đảo theo chu kỳ. Đó là ngôn ngữ của sự gián đoạn cấu trúc.

Tại sao vị thế của SanDisk khác với các lựa chọn bộ nhớ khác

SanDisk thường được mô tả trong các ghi chú của nhà phân tích là lựa chọn NAND "thuần túy", và cần giải thích chính xác điều đó có nghĩa là gì trong thực tế, vì nó thay đổi cách công ty trải nghiệm siêu chu kỳ hiện tại so với các đối thủ đa dạng hơn.

Khi SanDisk hoàn tất việc tách khỏi Western Digital vào tháng 2 năm 2025, nó đã được tách khỏi mảng kinh doanh HDD vốn đã kéo lùi bội số định giá của NAND trong lịch sử thông qua cái mà các nhà phân tích gọi là chiết khấu tập đoàn. Thoát khỏi cấu trúc báo cáo thu nhập của mảng kinh doanh HDD, thị trường đã có thể định giá SanDisk dựa trên mô hình định giá nhà cung cấp NAND thuần túy. Chỉ riêng việc đánh giá lại này đã giải thích một phần hiệu suất cực đoan của cổ phiếu.

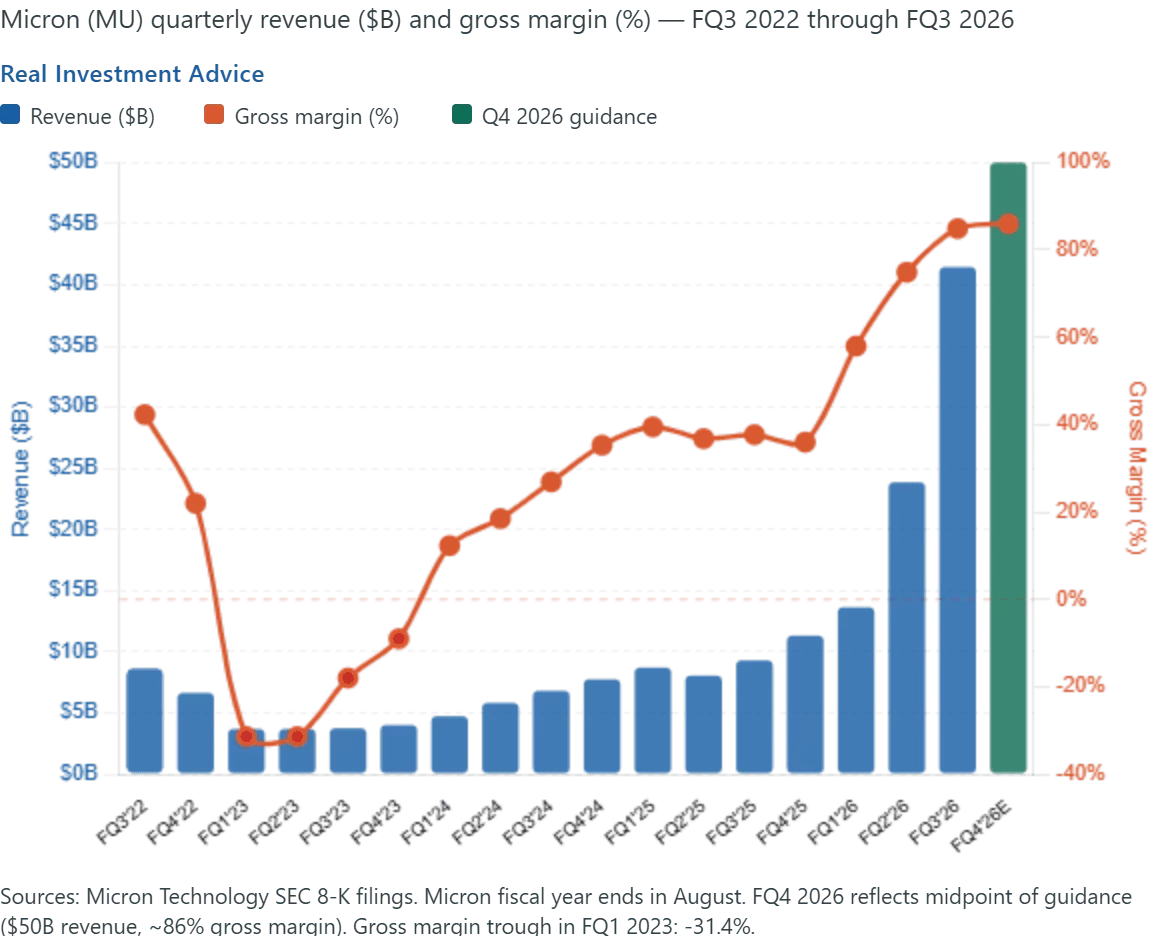

Nhưng sự khác biệt quan trọng hơn về mặt vận hành là cấu trúc LTA. Công ty đã đảm bảo năm thỏa thuận cung ứng tập trung vào AI kéo dài nhiều năm trị giá khoảng 42 tỷ USD trong tổng các cam kết. Các cơ sở sản xuất mới từ Micron và SK Hynix dự kiến sẽ không đạt sản lượng lớn cho đến sớm nhất là năm 2027, nghĩa là các khách hàng theo hợp đồng của SanDisk đang khóa nguồn cung ở mức giá cao trong một khoảng thời gian khi toàn bộ công suất sản xuất năm 2026 của công ty đã được bán hết.

| Nhà cung cấp bộ nhớ | NAND thuần túy | Điểm khác biệt AI chính | Khả năng hiển thị hợp đồng LTA | Niêm yết tại Mỹ |

|---|---|---|---|---|

| SanDisk (SNDK) | Có | NAND thuần túy, tồn đọng LTA 42 tỷ USD, đường ống HBF | Được tiết lộ cao nhất | Có |

| Micron (MU) | Không (DRAM + NAND + HBM) | Tăng trưởng HBM, đa dạng hóa | Trung bình | Có |

| Samsung | Không (DRAM + NAND + HBM + tiêu dùng) | Phát triển HBM4, quy mô | Hạn chế (không niêm yết tại Mỹ) | Không |

| SK Hynix | Không (HBM chiếm ưu thế) | Dẫn đầu thị trường HBM (thị phần 58%) | Hạn chế (không niêm yết tại Mỹ) | Không |

| Kioxia | Có (tập trung vào NAND) | Đối tác liên doanh SanDisk | Không niêm yết tại Mỹ | Không |

Lập luận của Bernstein cho mục tiêu 3.000 USD tập trung vào lợi thế LTA này so với Micron. Cả hai công ty đều là những người hưởng lợi từ sức mạnh định giá NAND, nhưng cấu trúc đa dạng hơn của Micron có nghĩa là nó cũng chịu sự tiếp xúc với các động lực cạnh tranh DRAM và HBM, trong khi sự tập trung hoàn toàn của SanDisk vào NAND, kết hợp với đường ống doanh thu theo hợp đồng, làm cho quỹ đạo thu nhập ngắn hạn của nó dễ dự đoán hơn và có thể ít chịu sự biến động của giá giao ngay vốn đặc trưng cho mô hình bùng nổ-phá sản lịch sử của ngành bộ nhớ.

Nỗi hoảng loạn về biên lợi nhuận của Big Tech: Các bản ghi chép cuộc gọi thu nhập tiết lộ điều gì

Mức độ mà lạm phát chi phí NAND và DRAM đã trở thành mối quan tâm trung tâm trong các cuộc trò chuyện về thu nhập năm 2026 là rất đáng chú ý. Nhiều công ty công nghệ lớn đã chuyển từ ngôn ngữ "nhận thức chuỗi cung ứng" chung chung vào năm 2025 sang các cảnh báo chi tiết, rõ ràng về quỹ đạo chi phí bộ nhớ vào năm 2026.

COO Jeff Clarke của Dell Technologies đã tuyên bố trong một cuộc gọi với nhà phân tích vào cuối năm 2025 rằng công ty "chưa bao giờ chứng kiến chi phí leo thang với tốc độ hiện tại", mô tả sự sẵn có thắt chặt hơn trên toàn bộ DRAM, ổ cứng và bộ nhớ flash NAND. Một giám đốc điều hành phần cứng từ một nhà sản xuất PC lớn, trong một cuộc gọi với nhà phân tích vào tháng 2 năm 2026, đã mô tả "chi phí đầu vào tăng chủ yếu do giá DRAM và NAND tăng" và cảnh báo rằng "sự biến động này có khả năng vẫn tồn tại trong suốt năm tài chính '26 và sang năm tài chính '27". Gartner dự báo rằng giá bộ nhớ tăng sẽ làm cho máy tính xách tay cấp thấp biên lợi nhuận thấp dưới 500 USD không khả thi về mặt tài chính trong vòng hai năm. Một nhà phân tích ngành, đánh giá mức độ thay đổi, đã mô tả nó là "sự ngắt kết nối đáng kể nhất giữa cung và cầu về mức độ cũng như khung thời gian" trong 25 năm kinh nghiệm trong ngành.

Morgan Stanley lưu ý rằng giá bộ nhớ đã tăng gấp sáu lần trong năm qua, với công suất sản xuất mới có khả năng mất nhiều năm để xây dựng và tăng tốc. Các nhà phân tích của JPMorgan ước tính DRAM và NAND có thể tăng từ khoảng 10-15% tổng chi phí linh kiện của iPhone hiện nay lên hơn 45% vào năm 2027. Công ty nghiên cứu TechInsights, theo dõi các linh kiện riêng lẻ, ước tính gói DRAM 12GB trong iPhone Pro đã tăng từ khoảng 39 USD lên mức dự kiến 145 USD, mức tăng 272% cho cùng một số lượng cùng loại chip. Mỗi tiết lộ này, đến từ các công ty có động lực giảm thiểu sự báo động công khai về áp lực chi phí của chính họ, hoạt động như một sự xác nhận không tự nguyện về sức mạnh định giá của SanDisk.

| Nhà phân tích/Cơ quan | Dự báo giá bộ nhớ | Thời hạn | Số liệu chính |

|---|---|---|---|

| S&P Global Ratings | Tăng cao đến năm 2028 | Nhiều năm | Chi tiêu vốn trung tâm dữ liệu AI vẫn tồn tại |

| Morgan Stanley | Tăng gấp sáu lần trong năm qua | Đang diễn ra | Công suất mới còn nhiều năm nữa |

| TrendForce | NAND +90% QoQ (đầu 2026); thêm +40-50% Q3 | 2026 | Sức mạnh định giá được xác nhận |

| IDC | Tăng trưởng nguồn cung NAND 17% so với 20-30% lịch sử | Cả năm 2026 | Tăng trưởng nguồn cung dưới mức bình thường |

| JPMorgan | DRAM/NAND từ 10-15% lên 45% BOM iPhone vào 2027 | Đến năm 2027 | Lạm phát thiết bị tiêu dùng |

| McKinsey | 7 nghìn tỷ USD chi tiêu trung tâm dữ liệu đến 2030 | Nhiều thập kỷ | 5,2 nghìn tỷ USD tập trung vào AI |

Hiệu suất tài chính của SanDisk: Đọc các con số đằng sau cổ phiếu

Trong bối cảnh này, kết quả hàng quý gần đây nhất của SanDisk cho thấy một công ty đang hoạt động gần như lý tưởng trong các điều kiện siêu chu kỳ được mô tả ở trên. Doanh thu quý 3 năm tài chính 2026 đạt 5,95 tỷ USD, tăng 251% so với cùng kỳ năm trước và 97% theo quý, vượt qua phạm vi hướng dẫn của chính công ty và đánh bại quyết liệt các ước tính của Phố Wall. EPS pha loãng phi GAAP đạt 23,41 USD, đại diện cho một sự đánh bại lớn so với kỳ vọng của nhà phân tích là khoảng 14 USD, với sự bất ngờ EPS dương gần 60%. Biên lợi nhuận gộp mở rộng 55,7 điểm phần trăm so với cùng kỳ năm trước, được thúc đẩy trực tiếp bởi sức mạnh định giá do tình trạng thiếu hụt nguồn cung NAND tạo ra. Phân khúc trung tâm dữ liệu của công ty tăng vọt 233% theo quý, và công ty kết thúc quý hoàn toàn không có nợ, với chương trình mua lại cổ phiếu trị giá 6 tỷ USD được ủy quyền.

Tại Hội nghị Công nghệ Mizuho 2026, SanDisk đã nhấn mạnh tốc độ quỹ đạo doanh thu của mình: doanh thu năm tài chính 2025 đạt khoảng 7 tỷ USD, doanh thu năm tài chính 2026 được thảo luận ở mức khoảng 20 tỷ USD, và sự đồng thuận của Phố Wall cho năm tài chính 2027 gần 45 tỷ USD. Sự mở rộng doanh thu gấp sáu lần trong khoảng ba năm tài chính, xảy ra cùng với sự mở rộng biên lợi nhuận gộp thay vì nén lại, là kiến trúc tài chính làm cho ngay cả các mục tiêu giá của nhà phân tích hung hăng cũng có thể bảo vệ được về mặt thu nhập kỳ hạn.

| Số liệu | Thực tế Q3 FY2026 | Thay đổi so với cùng kỳ | Đánh bại nhà phân tích |

|---|---|---|---|

| Doanh thu | 5,95 tỷ USD | +251% | Trên hướng dẫn |

| EPS phi GAAP | 23,41 USD | Từ khoản lỗ -0,30 USD | ~60% đánh bại so với ước tính 14 USD |

| Biên lợi nhuận gộp (GAAP) | +55,7pp mở rộng YoY | Mức cao nhiều thập kỷ | Trên ước tính |

| Doanh thu trung tâm dữ liệu | Tăng vọt 233% theo quý | Bùng nổ | Trên ước tính |

| Nợ ròng | Không (không nợ) | Cải thiện cấu trúc | Tín hiệu tích cực |

| Tồn đọng LTA | ~42 tỷ USD | Hợp đồng mới được thêm vào | 5 thỏa thuận AI nhiều năm |

Cuộc tranh luận Siêu chu kỳ vs. Bong bóng: Hai quan điểm hợp pháp

Việc đóng khung "tranh luận siêu chu kỳ" trong tiêu đề của bài viết này không chỉ là tu từ. Có một sự bất đồng thực sự, được lập luận kỹ lưỡng giữa các nhà phân tích về việc liệu môi trường định giá NAND hiện tại có đại diện cho một sự thay đổi cấu trúc bền vững hay một đỉnh chu kỳ mở rộng quá mức sẽ điều chỉnh mạnh khi nguồn cung mới đến.

Trường hợp lạc quan dựa trên sự vĩnh viễn của nhu cầu cơ sở hạ tầng AI, mốc thời gian nhiều năm cho công suất chế tạo mới (các cơ sở của Micron và SK Hynix không đạt sản lượng cho đến sớm nhất là năm 2027), cấu trúc hợp đồng LTA khóa định giá cao vượt ra ngoài biến động giao ngay, dự báo chi tiêu trung tâm dữ liệu 7 nghìn tỷ USD của McKinsey đến năm 2030, và sự sẵn lòng được chứng minh của những người mua Big Tech trong việc ký kết các hợp đồng cách ly nhà cung cấp khỏi sự biến động giao ngay với chi phí cam kết khối lượng.

Trường hợp bi quan dựa trên mô hình lịch sử về tính chu kỳ của NAND, nơi mỗi chu kỳ tăng đều theo sau bởi một sự điều chỉnh quá mức khi các nhà sản xuất đồng thời mở rộng công suất để đáp ứng với giá cao. Phân tích từ bảng xếp hạng nhà sản xuất bộ nhớ toàn cầu năm 2026 lưu ý rằng Kioxia và SanDisk đang tận hưởng định giá cao nhất ở đỉnh của chu kỳ tăng NAND nhưng cũng sẽ phải đối mặt với sự sụt giảm mạnh nhất khi chu kỳ đảo ngược. Mô hình lịch sử của Morgan Stanley, dựa trên chu kỳ 2016-2018, dự đoán biên lợi nhuận gộp trung bình của ngành có thể giảm 60% từ đỉnh và EPS có thể thấp hơn mức đồng thuận 11%, có khả năng gây ra sự co lại bội số đáng kể.

Cả hai quan điểm đều hợp pháp. Quan điểm trung thực về mặt trí tuệ là chu kỳ NAND do AI thúc đẩy hiện nay có các đặc điểm cấu trúc, việc xây dựng cơ sở hạ tầng AI, động lực tái phân bổ wafer, cấu trúc hợp đồng dài hạn, không tồn tại trong các chu kỳ trước, đồng thời mang những rủi ro cơ bản tương tự đã đặc trưng cho việc đầu tư chip nhớ trong nhiều thập kỷ.

"Lợi thế NAND của SanDisk" thực sự có nghĩa là gì và giới hạn của nó

Việc đóng khung tiêu đề về "độc quyền NAND" đòi hỏi sự đủ điều kiện cẩn thận. SanDisk không phải là một sự độc quyền theo bất kỳ nghĩa pháp lý nào. Samsung duy trì thị phần NAND toàn cầu lớn nhất, và thị trường NAND toàn cầu liên quan đến ít nhất năm nhà sản xuất đáng kể bao gồm Samsung, SK Hynix, Micron, Kioxia và chính SanDisk. Những gì SanDisk sở hữu không phải là sức mạnh độc quyền mà là các lợi thế định vị thị trường cụ thể cho thời điểm hiện tại: nó là nhà sản xuất NAND thuần túy, không nợ, được niêm yết tại Mỹ duy nhất với tồn đọng LTA 42 tỷ USD được tiết lộ, công nghệ lộ trình trong HBF có thể mở rộng thị trường có thể giải quyết của nó, việc đánh giá lại định giá thoát khỏi chiết khấu tập đoàn HDD, và quỹ đạo doanh thu mà Phố Wall đang dự báo ở mức 45 tỷ USD cho năm tài chính 2027.

Đây là những lợi thế thực sự chuyển thành sức mạnh định giá thực sự và khả năng hiển thị thu nhập. Chúng không phải là những lợi thế cấu trúc vĩnh viễn đảm bảo SanDisk sẽ vẫn được cách ly khỏi các lực lượng chu kỳ vô thời hạn. Khi công suất chế tạo NAND mới đi vào hoạt động trên toàn cầu vào năm 2027 và 2028, khi Samsung có khả năng phục hồi từ bất lợi thị phần hiện tại trong NAND cấp AI, và khi sự cân bằng cung-cầu cuối cùng bình thường hóa, sức mạnh định giá hiện đang được phản ánh trong biên lợi nhuận gộp 55-78% của SanDisk sẽ phải đối mặt với áp lực thực sự.

Câu hỏi chính cho các nhà đầu tư và nhà giao dịch là liệu thời hạn và chiều sâu của dòng doanh thu theo hợp đồng của chu kỳ hiện tại có đủ dài và đủ lớn để biện minh cho các định giá hiện tại hay không, và liệu ban quản lý có thực hiện lộ trình HBF của mình đúng tiến độ để mở chương tiếp theo của sự mở rộng biên lợi nhuận trước khi chu kỳ NAND hiện tại đạt đỉnh hay không.

Suy nghĩ cuối cùng

Nỗi hoảng loạn về biên lợi nhuận của Big Tech vào năm 2026 đã làm được điều mà không ghi chú của nhà phân tích nào có thể thực hiện một mình: nó đã biến siêu chu kỳ bộ nhớ AI từ một tường thuật ngành bán dẫn thành một thực tế hướng tới người tiêu dùng, tạo ra tiêu đề. Khi Apple gọi lạm phát chi phí bộ nhớ là "không thể tránh khỏi", khi Microsoft tăng Surface Pro của mình thêm 50%, khi AWS chuyển chi phí khan hiếm trực tiếp cho khách hàng đám mây doanh nghiệp, và khi S&P Global Ratings dự báo chính thức các điều kiện này kéo dài đến năm 2028, câu hỏi liệu siêu chu kỳ có thực hay không đã được trả lời một cách thuyết phục bởi các công ty có nhiều thứ để mất nhất từ việc thừa nhận nó. Điều vẫn thực sự mở là liệu nó có kéo dài đủ lâu để mang lại các mục tiêu giá 3.000 USD đầy đủ được ngụ ý bởi các dự báo lạc quan nhất của Bernstein, và liệu sự đảo ngược cuối cùng của chu kỳ có đến trước hay sau khi công nghệ HBF của SanDisk tạo ra một lớp sức mạnh định giá cấu trúc mới. Những câu hỏi đó có khả năng sẽ được trả lời trong 12-18 tháng tới của các báo cáo thu nhập, cập nhật giá hợp đồng NAND và các thông báo tăng công suất sản xuất mới. Trong khi đó, cuộc tranh luận cơ bản đã chuyển từ "điều này có thực không?" sang "nó kéo dài bao lâu?" và đó là, theo hầu hết các tiêu chuẩn phân tích, một điểm khởi đầu mạnh mẽ hơn đáng kể cho trường hợp lạc quan so với nơi lập luận cách đây một năm.

Siêu chu kỳ bộ nhớ AI đang tạo ra các biến động có thể giao dịch, có tác động cao trên toàn bộ ngành bán dẫn và lưu trữ. Nếu bạn muốn định vị bản thân trước chất xúc tác thu nhập tiếp theo của SNDK, theo dõi các cập nhật giá NAND khi chúng chảy qua các báo cáo ngành, hoặc theo dõi giao dịch cơ sở hạ tầng AI rộng lớn hơn trong thời gian thực, hãy đăng ký thông qua WEEX và bắt đầu biến nghiên cứu của bạn thành hành động ngay hôm nay.

Các câu hỏi thường gặp

1. Siêu chu kỳ bộ nhớ AI là gì, và nó có khác với các chu kỳ bộ nhớ trong quá khứ không?

Siêu chu kỳ bộ nhớ AI đề cập đến giai đoạn nhiều năm hiện tại của định giá NAND và DRAM tăng cao được thúc đẩy chủ yếu bởi nhu cầu của các nhà cung cấp dịch vụ đám mây đối với lưu trữ và bộ nhớ trung tâm dữ liệu AI. Điều phân biệt nó với các chu kỳ trước là tình trạng thiếu hụt này bắt nguồn từ sự tái phân bổ công suất wafer có chủ đích, mang tính cấu trúc sang bộ nhớ băng thông cao cho các bộ tăng tốc AI, thay vì từ nhu cầu vượt quá nguồn cung tạm thời. Các thỏa thuận cung ứng dài hạn giữa SanDisk và các nhà cung cấp dịch vụ đám mây, tổng cộng khoảng 42 tỷ USD, cũng cung cấp một mức giá sàn theo hợp đồng mà trong lịch sử không có trong các đợt suy thoái bộ nhớ.

2. Tại sao việc Apple tăng giá lại xác nhận sức mạnh định giá của SanDisk một cách cụ thể?

Apple được coi rộng rãi là nhà đàm phán chuỗi cung ứng quyền lực nhất trong lĩnh vực điện tử tiêu dùng. Khi một công ty trong lịch sử đã hấp thụ các biến động chi phí linh kiện thay vì chuyển chúng cho người tiêu dùng thông báo rằng việc tăng giá là "không thể tránh khỏi", nó xác nhận rằng môi trường định giá NAND nằm ngoài tầm với của ngay cả người mua tháo vát nhất để đàm phán xuống. Đối với SanDisk, với tư cách là nhà cung cấp NAND thuần túy với công suất năm 2026 đã bán hết hoàn toàn, sự xác nhận này xác nhận trực tiếp luận điểm hạn chế nguồn cung đằng sau cấu trúc định giá thỏa thuận dài hạn của nó.

3. Sự khác biệt giữa SanDisk và Micron như các khoản đầu tư bộ nhớ AI là gì?

SanDisk là một công ty flash NAND thuần túy không có sự tiếp xúc với DRAM, HBM hoặc HDD, trong khi Micron được đa dạng hóa trên DRAM, NAND và bộ nhớ băng thông cao. Sự tập trung của SanDisk có nghĩa là độ nhạy thu nhập lớn hơn đối với các biến động giá NAND theo cả hai hướng, trong khi sự đa dạng hóa của Micron cung cấp nhiều bộ đệm hơn trên các chu kỳ sản phẩm bộ nhớ khác nhau. Bernstein đặc biệt trích dẫn cấu trúc LTA của SanDisk mang lại cho nó lợi thế định giá hợp đồng so với Micron trong môi trường hiện tại.

4. Siêu chu kỳ giá NAND sẽ kéo dài bao lâu?

Nhiều dự báo độc lập dự đoán tình trạng thiếu hụt kéo dài đến sau năm 2026. S&P Global Ratings dự báo giá bộ nhớ tăng cao ít nhất đến năm 2028, trích dẫn sự đầu tư trung tâm dữ liệu AI liên tục từ Microsoft, Google, Amazon và Meta. Công suất chế tạo mới từ Micron và SK Hynix dự kiến sẽ không đạt sản lượng lớn cho đến sớm nhất là năm 2027, và McKinsey dự báo 7 nghìn tỷ USD chi tiêu trung tâm dữ liệu đến năm 2030, với 5,2 nghìn tỷ USD tập trung vào AI, nghĩa là áp lực từ phía cầu khó có thể giảm bớt nhanh chóng.

5. Những rủi ro khi đầu tư vào SanDisk dựa trên luận điểm siêu chu kỳ bộ nhớ AI là gì?

Các rủi ro chính bao gồm tính chu kỳ lịch sử của ngành chip nhớ, vốn đã chứng kiến các đợt điều chỉnh cung vượt cầu mạnh sau mỗi đỉnh giá; định giá căng thẳng ở mức 64-71x thu nhập so với mức trung bình ngành khoảng 44x; sự phụ thuộc sản xuất vào liên doanh Kioxia; khả năng bổ sung công suất cạnh tranh nhanh hơn dự kiến từ Samsung và SK Hynix; phân khúc tiêu dùng đã cho thấy sự sụt giảm doanh thu 10% theo quý; và khả năng chi tiêu vốn AI chậm lại nhanh hơn so với hướng dẫn hiện tại của các nhà cung cấp dịch vụ đám mây, làm giảm nhu cầu cấu trúc làm nền tảng cho các giá trị hợp đồng LTA.

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ dành cho mục đích thông tin và giáo dục và không cấu thành lời khuyên tài chính, đầu tư, pháp lý hoặc thuế. Tất cả dữ liệu, mục tiêu giá, số liệu thu nhập và dự báo ngành được tham chiếu trong bài viết này phản ánh thông tin có sẵn công khai tính đến cuối tháng 6 đến đầu tháng 7 năm 2026 và có thể thay đổi mà không cần thông báo trước. SanDisk (SNDK) đã thể hiện sự biến động giá cực đoan và hiệu suất trong quá khứ không chỉ ra kết quả trong tương lai. Các mục tiêu giá của nhà phân tích, bao gồm mục tiêu 3.000 USD của Bernstein, đại diện cho ý kiến của bên thứ ba và không phải là sự đảm bảo cho hiệu suất giá cổ phiếu trong tương lai. Tất cả các quyết định đầu tư đều mang rủi ro mất mát một phần hoặc toàn bộ. Luôn thực hiện nghiên cứu độc lập và tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra bất kỳ quyết định đầu tư nào. Cả tác giả và nhà xuất bản đều không chấp nhận trách nhiệm pháp lý đối với các khoản lỗ phát sinh từ việc dựa vào nội dung này.