Citrini余音未了

优秀的文章能让市场将「情景推演」混淆成「现实预言」。

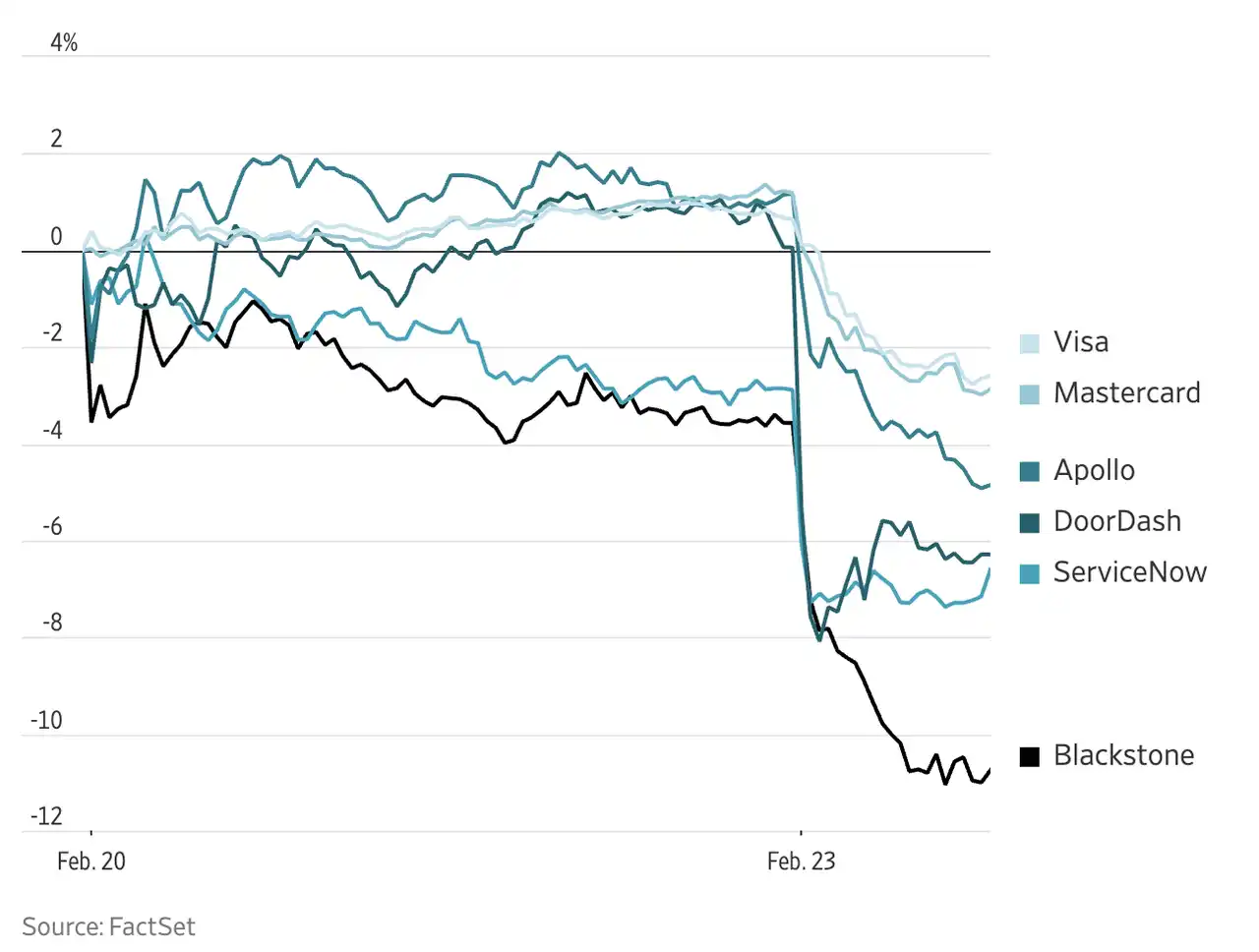

2026 年 2 月 22 日,一篇名为《The 2028 Global Intelligence Crisis》的报告,引爆了社交媒体和金融市场,浏览量突破 2700 万。报告发布当日,IBM 重挫 13%,DoorDash、American Express、KKR 等一众公司股价纷纷下跌 6% 以上。

这篇报告出自 Citrini Research 的创始人 James van Geelen 之手。这位 33 岁的研究者在 X 上拥有超过 18 万粉丝,其 Substack 在财经类作者中排名第一,主打主题股权投资与全球宏观研究,风格以跨资产、横向联想著称,真实投资组合自 2023 年以来回报超过 200%。报告以情景推演的形式,虚构了一个设定在 2028 年的未来:AI 在短短两年内大规模替代白领劳动力,由此引发消费萎缩、软件资产违约、信用紧缩,最终将经济推入一种"技术性繁荣"与"社会性衰退"并存的畸形状态。Van Geelen 在文首标注:"这篇文章讲的是一个可能的情景,并非一则预言。"但市场显然没有耐心去区分这两者。

不过,比短暂的市场恐慌更值得关注的,是这篇文章在过去几天引发的广泛讨论。从学术界到投资圈,从华尔街到中文互联网,十几篇不同角度的回应文章相继出现。相比于只听信某一种极端的结论,也许我们能从各方观点的「分歧与交叠」中拼凑出更清晰的未来。

Citrini 说了什么

Citrini 文章中的逻辑线索并不复杂:AI 能力的跃进导致白领岗位的大规模替代 → 失业攀升引发消费支出萎缩 → 以 SaaS 为底层资产的结构化金融产品遭遇违约潮 → 信用紧缩蔓延至更广泛的金融体系 → 经济陷入一种"技术性繁荣"与"社会性衰退"并存的畸形状态。

这条因果链的每一个环节都并非空穴来风。但将它们首尾相连、一气呵成地推演至危机,则需要一系列颇为激进的前提假设。

拆解这条链条的方式有很多。我们不妨沿着三个核心分论点,即劳动力替代的速度与规模、需求崩塌的传导机制、金融危机的可能性,依次展开,看看围绕每一个环节,不同声音究竟在争论些什么。

不破不立

Citrini 推演的起点是 AI 对白领劳动力的大规模替代。在他的叙事中,这一过程在 2026 至 2028 年间骤然加速,法律、金融分析、软件开发、客户服务等领域的从业者首当其冲。

企业在 AI 模型供应商和在线劳动力平台上的支出占比变化量,按行业的 AI 暴露程度分组

确有证据支持了 Citrini 的观点。Bick、Blandin 与 Deming 的一项基于企业支出数据的实证研究显示,在 ChatGPT 发布后,AI 暴露程度最高的企业(即此前在在线劳动力市场上支出占比最大的企业)显著增加了对 AI 模型提供商的支出,同时减少了在在线劳动力市场上的支出,降幅达到约 15%。值得注意的是,这种替代并非"等额置换"——企业每减少 1 美元的劳动力市场支出,仅增加了 0.03 至 0.30 美元的 AI 支出。换言之,AI 正在以远低于人工的成本完成同等工作量。

但 Citrini 或许高估了转变发生的速度。有反驳者以美国的房地产经纪人行业为例,尽管技术早已具备大幅削减经纪人数量的能力,但这个行业至今仍然雇佣着超过 150 万人。制度的惯性、监管的壁垒、行业内部的利益博弈,构成了一道远比技术更坚固的防线。他认为,Citrini 严重低估了「制度势能」的阻力。

还有反驳者引用 Kimball、Basu 与 Fernald 1998 年的研究指出,技术冲击在历史上往往是对供给侧的正向刺激——短期内可能伴随就业结构的调整,但长期来看,它创造的产出空间远大于它摧毁的岗位。

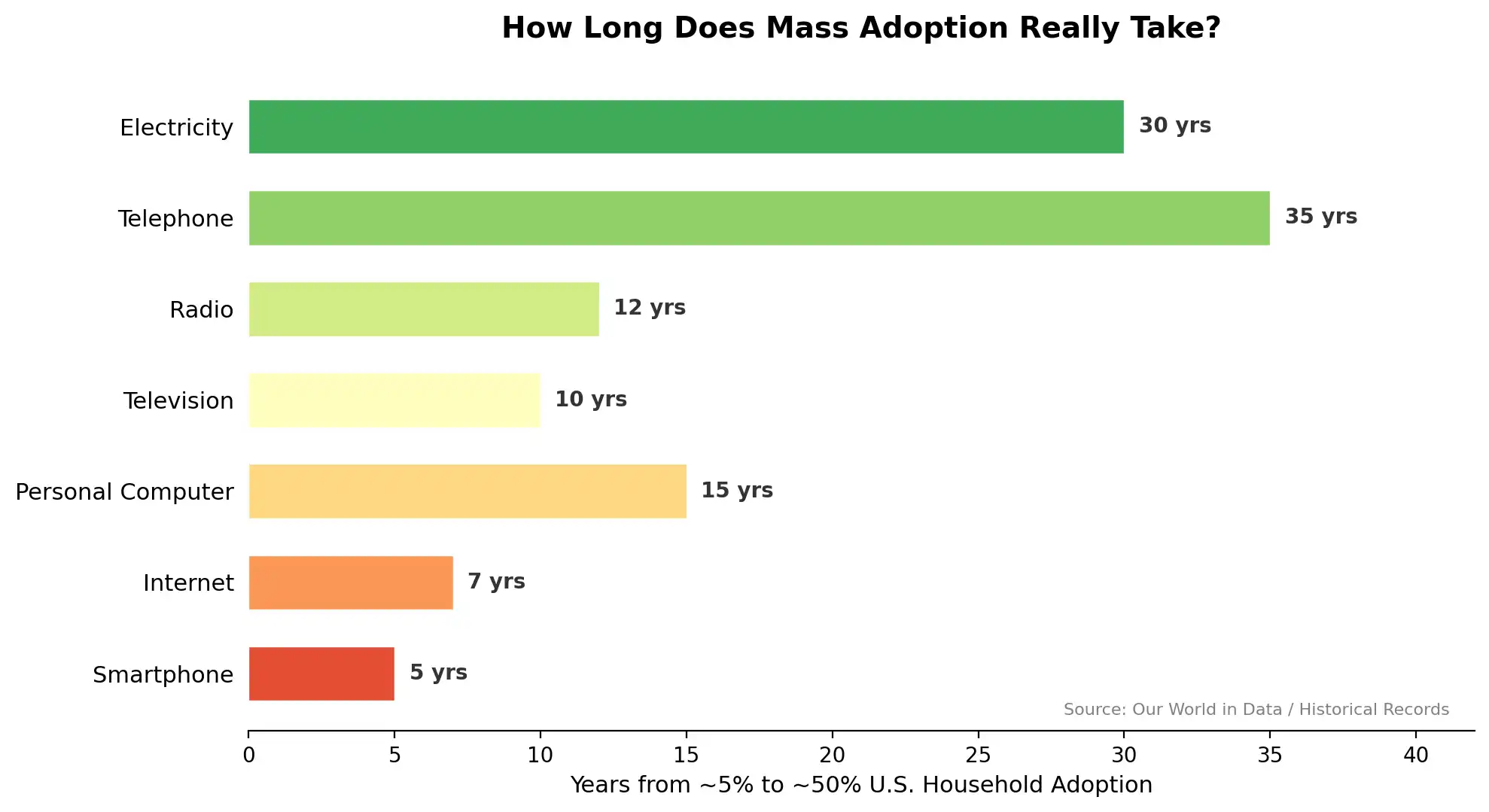

事实上,回顾历史上每一轮通用目的技术的扩散,从实验室到大规模渗透的过程总是比技术本身的成熟速度慢得多。电力花了 30 年才从 5% 的家庭普及率达到 50%,电话用了 35 年,即便是扩散速度最快的智能手机也需要 5 年。AI 的技术能力或许已经足以颠覆许多行业,但技术能力与制度吸收之间的鸿沟,从来都不是靠能力本身就能弥合的。

Citrini 叙事的第二个关键环节是需求端的螺旋下行:失业 → 收入减少 → 消费萎缩 → 企业盈利下滑 → 进一步裁员。

Citrini 在这一环节混淆了需求侧通缩和供给侧通缩。前者意味着消费者的购买力萎缩,后者则是技术进步压低了生产成本——AI 驱动的价格下降,本质上更接近后者,类似于过去几十年间电子产品和通讯服务的价格轨迹。有分析者认为,杰文斯悖论将依然生效:当 AI 把法律咨询、医疗诊断、软件开发等服务的成本大幅压低时,过去因价格高昂而被大量人群排斥在外的需求将被释放出来,总量不是萎缩,而是爆炸性增长。与此同时,「莫拉维克悖论」也将发挥作用。对机器而言,真正困难的往往不是高深的逻辑推演或海量数据检索,反而是人类习以为常的肢体运动、感官认知和情感交流。这意味着体力劳动和需要精细感知的服务业岗位,可能比我们想象的更具韧性。

但杰文斯悖论也可能失效。芝加哥大学经济学教授 Alex Imas 提出,如果 AI 自动化了绝大部分劳动,而劳动收入在总收入中的占比急剧下降,那么谁来购买这些被高效生产出来的商品和服务?这触到了分配机制本身。当产出能力趋于无限而有效需求趋于集中时,我们面对的或许不是一场衰退,而是一种经济学教科书尚未充分讨论过的失衡——物质丰盈却无法触及。

管中窥豹

Citrini 推演中跨度最大的部分,是从就业冲击到金融危机的传导。在他的叙事中,以 SaaS 收入为底层资产的结构化金融产品(他称之为"Software-Backed Securities")在 AI 转型浪潮中遭遇大面积违约,触发了一场类似 2008 年的信用紧缩。

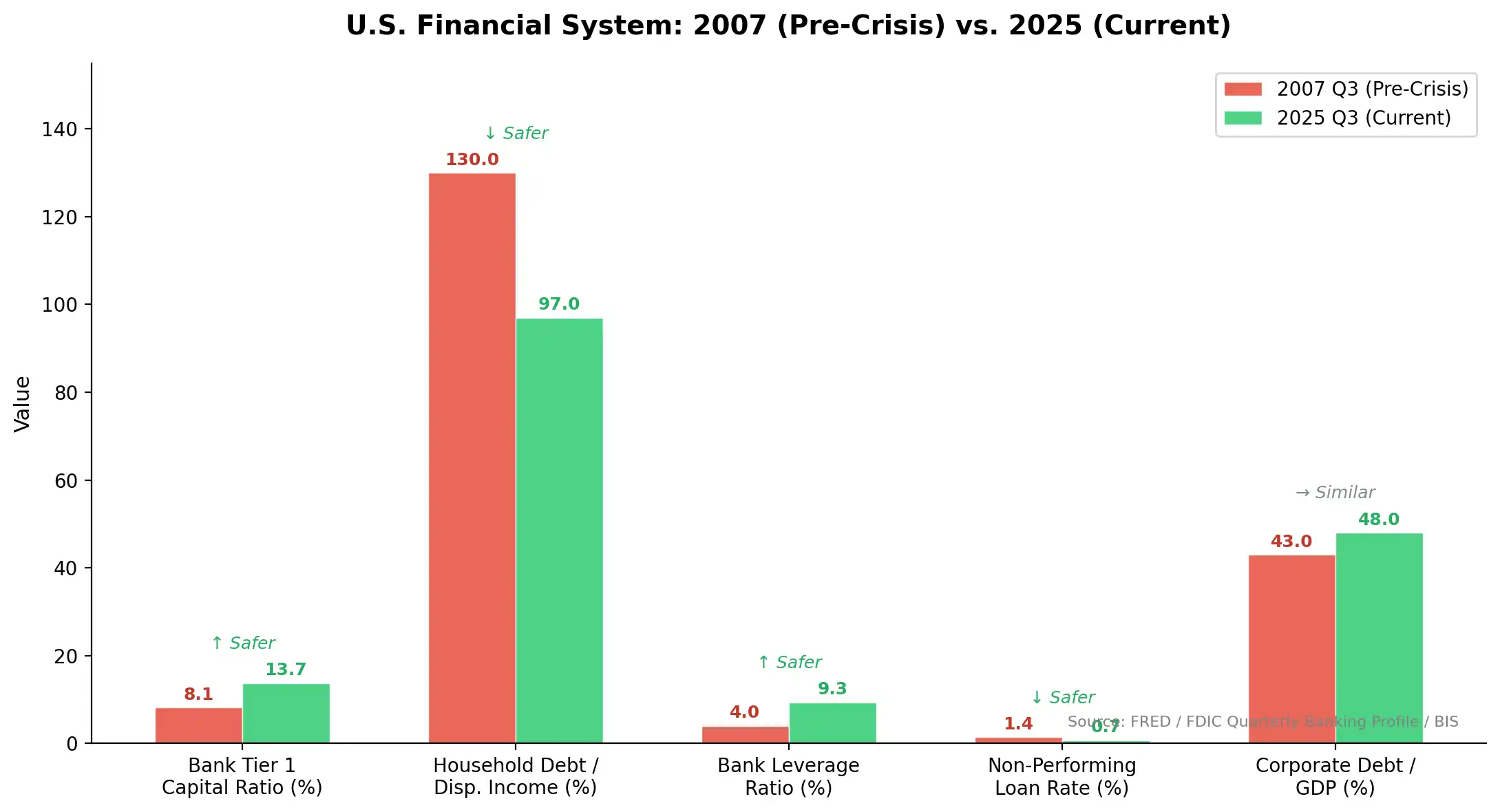

然而评论者指出,与 2008 年相比,当前美国企业部门的杠杆率远为健康,银行体系在经历了 Dodd-Frank 改革和多轮压力测试之后也远比彼时坚固。

相对于 2008 年经济危机前夕,当前美国金融体系的各项韧性指标已大幅改善:银行一级资本充足率从 8.1% 升至 13.7%,家庭部门债务与可支配收入之比从 130% 降至 97%,不良贷款率从 1.4% 降至 0.7%。

即便部分 SaaS 公司确实面临收入下滑,其规模也不足以引发系统性的信用危机。前彭博社财经专栏作者 Nick Smith 认为,Citrini 在这一环节犯了一个常见的错误:将微观层面的行业冲击线性外推为宏观层面的系统风险。对于需求崩塌,Smith 给出的答案是财政政策。如果失业真的大幅攀升,政府完全有能力也有意愿通过大规模的财政刺激来托底需求。

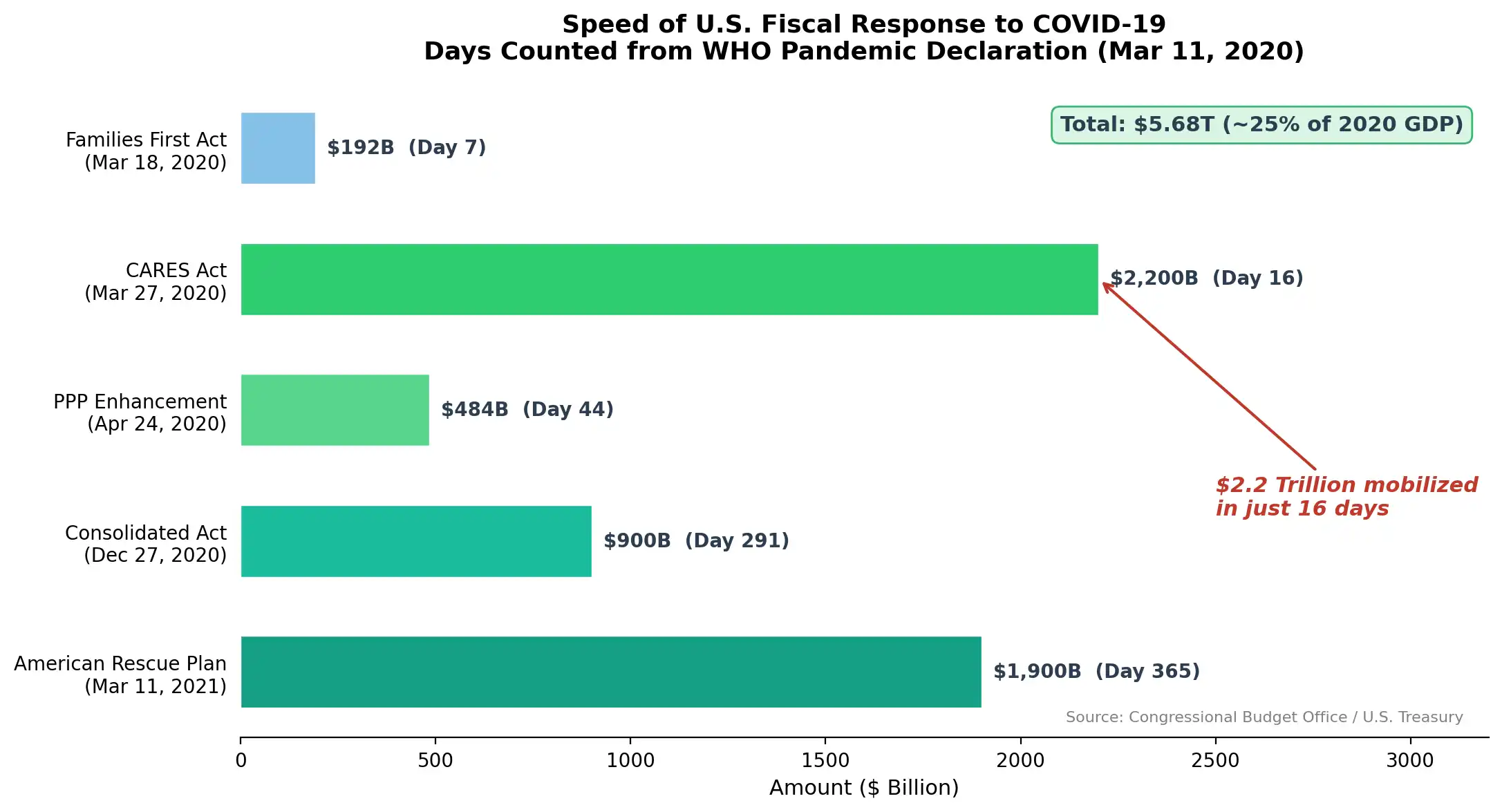

制度的反应能力似乎也被低估了,以 COVID 时期的政策响应为例,2020 年 3 月 11 日 WHO 宣布疫情大流行,仅仅 16 天后,规模达 2.2 万亿美元的 CARES Act 便已签署生效。在此后一年内,美国累计推出 5.68 万亿美元的财政刺激,相当于 2020 年 GDP 的约 25%。

如果 AI 驱动的失业真的以 Citrini 所描述的速度和规模出现,政策端的干预不太可能缺席。

还有评论者从更基础的层面发出质疑。技术上的末日论,普遍来自于对人文的缺乏信仰。Citrini 的推演将市场视为一台无人值守的机器,任由「因果」自行展开,直至崩溃。但现实中的经济体系并非如此运作。法律、制度、政治、文化、意识形态深刻地决定着真实世界吸收技术冲击的方式。

共识与分歧

我们或许可以尝试标注一些共识和分歧。

AI 正在、并将继续改变白领劳动力的需求结构,这一点几乎无人否认,分歧仅在于改变的速度和规模。此外,过渡期的痛苦是真实存在的,不应被长期乐观所遮蔽。以及,政策响应的质量和速度将在很大程度上决定结果的好坏。

分歧存在于更底层的逻辑中。有人认为这一次的技术冲击在速度和广度上可能超越历史先例,因此历史类比的适用性有限;也有人更信任制度的适应性和历史的可重复性。

抬头

Citrini 的文章存在不少问题,逻辑勾连过于紧凑、制度反应被系统性低估、从微观行业冲击到宏观系统风险的跳跃缺乏足够的中间论证。但它最根本的问题,或许在于一种对人类社会的低估:它假定了一个静态的制度环境,在其中,技术以近乎不可阻挡的速度碾压一切。历史上技术末日论层出不穷,它们在技术逻辑上往往无懈可击,却几乎无一例外地忽略了「人」这个变量。人类社会的复杂性、它的摩擦力、它的冗余、它那些看似低效的制度安排,恰恰构成了一种强大的、分布式的抗冲击能力。我们有充足的时间来规避那些被推演出的末日,前提是我们不被推演本身吓住。

那些乐观叙事呢?「杰文斯悖论」是一个关于长期趋势的观察。「莫拉维克悖论」告诉我们体力劳动暂时安全,但没有告诉我们那些被替代的白领该何去何从。历史类比是有启发性的,但历史从来不会精确地重复,它只是踩着韵脚。乐观叙事需要时间来检验,而我们正身处检验的起点。

末日论生产,焦虑者买单。锻造自己的判断,承担风险,经营仓位,而不是沉溺在那些「一眼望到头」的文章中。

猜你喜欢

加密 VC 的生意正变得美好

起底 YZi Labs 229 起投资:投资组合超 18% 已为不活跃,项目透明度均分为 78

3月4日市场关键情报,你错过了多少?

盘点加密圈的华盛顿力量,谁在为美国加密立法发声?

DDC Enterprise Limited 公布 2025 年未经审计初步财务业绩:营收创历史新高,比特币储备增至 2183 枚

2026 年 3 月 4 日,DDC Enterprise Limited(NYSE American: DDC)今日公布截至 2025 年 12 月 31 日的全年未经审计初步财务业绩。公司预计实现创纪录的营收,并录得正向的调整后 EBITDA,主要受益于核心消费食品业务的持续增长及整体利润率的提升。最终经审计的财务报告预计将于 2026 年 4 月中旬发布。

营收(Revenue):预计在 3,900 万至 4,100 万美元之间,创公司历史新高。

内生增长(Organic Growth):若剔除公司对美国业务进行战略性收缩的影响,核心营收同比增长 11% 至 17%。

毛利率(Gross Profit Margin):预计在 28% 至 30% 之间,反映运营效率持续改善。

调整后 EBITDA(Adjusted EBITDA):公司预计 2025 年全年将实现正值,相比 2024 年亏损 350 万美元显著改善,这主要得益于严格的成本控制以及更高利润率的销售结构。

2025 年,DDC 核心消费食品业务保持强劲运营表现。

公司同时披露核心消费食品业务调整后 EBITDA(Core Consumer Food Business Adjusted EBITDA),该指标在调整后 EBITDA 的基础上,进一步剔除了与比特币储备战略相关的成本,以及与比特币持仓相关的非现金公允价值变动(mark-to-market)影响,更准确反映核心业务的经营表现。

2025 年,核心消费食品业务调整后 EBITDA 预计在 550 万至 600 万美元之间。

2025 年上半年,DDC 启动了一项 长期比特币积累战略,将比特币作为公司的 主要储备资产。

截至 2025 年 12 月 31 日:公司持有 1,183 枚 BTC

截至 2026 年 2 月 28 日:持仓增至 2,118 枚 BTC

今日新增购入 65 枚 BTC,使公司 总持仓达到 2,183 枚 BTC

DDC 创始人、董事长兼 CEO Norma Chu 表示:「我们很自豪能够以创纪录的收入和正向的调整后 EBITDA 结束 2025 年,这体现了公司消费食品业务的稳健增长以及盈利能力的持续改善。我们正在打造一个纪律严明、以增长为导向的食品平台,并通过长期视角配置资本至比特币资产,这与我们的长期信念一致。我们相信,这种 『稳健消费业务 + 战略性比特币储备』 的双轨模式,将帮助 DDC 为股东创造持久的长期价值。」

对于 2025 年全年,公司将「调整后 EBITDA」(非 GAAP 财务指标)定义为:净利润 /(亏损),在此基础上 剔除以下项目:·利息费用·税费·外汇损益·长期资产减值损失·折旧与摊销·与金融工具(包括比特币持仓)相关的 非现金公允价值变动·股权激励费用

DDC Enterprise Limited(NYSE: DDC)在持续巩固其全球领先亚洲食品平台地位的同时,正积极推动企业比特币储备(Bitcoin Treasury)战略的实施。

公司已将比特币确立为核心储备资产,并执行审慎且具有长期导向的积累策略。在不断扩展餐饮品牌组合的同时,DDC 正逐步成为将比特币纳入企业金融架构的上市公司代表之一。

中国AI算力反击战

全球资产暴跌:霍尔木兹、芯片,和一个韩国假期

彭博社两次报道,Hyperliquid再次进入华尔街视野

特朗普力挺加密立法、SEC叫停杠杆ETF,英文区在关注什么?

OpenClaw涌入Polymarket,有的已经月入数万美元

读懂特朗普的「战争剧本」,投资者必须知道的十个信号

伊朗导弹落向阿联酋,Claude也在射程之内

核心「功臣」相继出走,Aave的DAO梦碎了?

今年会是机器人年吗?一文梳理机器人赛道项目

当AI自主选货币:比特币成「第一选择」,法币无人问津

Web3 寒冬大逃杀:离职、倒闭、转型与卖身

MegaETH 联创:逃离迪拜的 48 小时,我重新审视了整个币圈

3月4日关键市场信息差,一定要看!|Alpha早报

加密 VC 的生意正变得美好

起底 YZi Labs 229 起投资:投资组合超 18% 已为不活跃,项目透明度均分为 78

3月4日市场关键情报,你错过了多少?

盘点加密圈的华盛顿力量,谁在为美国加密立法发声?

DDC Enterprise Limited 公布 2025 年未经审计初步财务业绩:营收创历史新高,比特币储备增至 2183 枚

2026 年 3 月 4 日,DDC Enterprise Limited(NYSE American: DDC)今日公布截至 2025 年 12 月 31 日的全年未经审计初步财务业绩。公司预计实现创纪录的营收,并录得正向的调整后 EBITDA,主要受益于核心消费食品业务的持续增长及整体利润率的提升。最终经审计的财务报告预计将于 2026 年 4 月中旬发布。

营收(Revenue):预计在 3,900 万至 4,100 万美元之间,创公司历史新高。

内生增长(Organic Growth):若剔除公司对美国业务进行战略性收缩的影响,核心营收同比增长 11% 至 17%。

毛利率(Gross Profit Margin):预计在 28% 至 30% 之间,反映运营效率持续改善。

调整后 EBITDA(Adjusted EBITDA):公司预计 2025 年全年将实现正值,相比 2024 年亏损 350 万美元显著改善,这主要得益于严格的成本控制以及更高利润率的销售结构。

2025 年,DDC 核心消费食品业务保持强劲运营表现。

公司同时披露核心消费食品业务调整后 EBITDA(Core Consumer Food Business Adjusted EBITDA),该指标在调整后 EBITDA 的基础上,进一步剔除了与比特币储备战略相关的成本,以及与比特币持仓相关的非现金公允价值变动(mark-to-market)影响,更准确反映核心业务的经营表现。

2025 年,核心消费食品业务调整后 EBITDA 预计在 550 万至 600 万美元之间。

2025 年上半年,DDC 启动了一项 长期比特币积累战略,将比特币作为公司的 主要储备资产。

截至 2025 年 12 月 31 日:公司持有 1,183 枚 BTC

截至 2026 年 2 月 28 日:持仓增至 2,118 枚 BTC

今日新增购入 65 枚 BTC,使公司 总持仓达到 2,183 枚 BTC

DDC 创始人、董事长兼 CEO Norma Chu 表示:「我们很自豪能够以创纪录的收入和正向的调整后 EBITDA 结束 2025 年,这体现了公司消费食品业务的稳健增长以及盈利能力的持续改善。我们正在打造一个纪律严明、以增长为导向的食品平台,并通过长期视角配置资本至比特币资产,这与我们的长期信念一致。我们相信,这种 『稳健消费业务 + 战略性比特币储备』 的双轨模式,将帮助 DDC 为股东创造持久的长期价值。」

对于 2025 年全年,公司将「调整后 EBITDA」(非 GAAP 财务指标)定义为:净利润 /(亏损),在此基础上 剔除以下项目:·利息费用·税费·外汇损益·长期资产减值损失·折旧与摊销·与金融工具(包括比特币持仓)相关的 非现金公允价值变动·股权激励费用

DDC Enterprise Limited(NYSE: DDC)在持续巩固其全球领先亚洲食品平台地位的同时,正积极推动企业比特币储备(Bitcoin Treasury)战略的实施。

公司已将比特币确立为核心储备资产,并执行审慎且具有长期导向的积累策略。在不断扩展餐饮品牌组合的同时,DDC 正逐步成为将比特币纳入企业金融架构的上市公司代表之一。