Backpack的质押代币换股权,是怎么成立的?

原文标题:《Backpack 的质押代币换股权,是怎么成立的?》

原文作者:叮当,Odaily 星球日报

2 月 24 日,Backpack CEO Armani Ferrante 宣布了一项质押兑换股权的计划,即用户如果将 Backpack 平台的原生代币质押至少 1 年,就有机会按固定比例将这些代币兑换成公司真实的股权。并且公司已为此计划预留 20% 的股权。

从这短短一段话中,释放出的信息量却远超常规 TGE 叙事。

因为,在传统 TGE 叙事中,用户被视为流量、社区持币者;而在这套设计里,Backpack 试图让用户从产品使用者升级为法律意义上的公司所有者。

问题在于:它真的能成立吗?这究竟是一种金融创新,还是一次在监管边缘跳舞的高风险实验?它改变的是权力结构,还是只是一种更高级的筹码管理术?要理解这一点,我们必须回到 Backpack 本身的历史轨迹。

Backpack:从废墟中走出的公司

Backpack,是一个以 Solana 生态为核心的「钱包+交易平台」一体化平台,由前 FTX 和 Alameda Research 成员 Armani Ferrante 创立。它成立在 FTX 崩盘之后,强调的是合规和用户托管。

不过,与 Binance 等中心化交易平台「先交易、后生态」发展路径不同,Backpack 的路径是反向的。它是从钱包和 NFT 起家,逐步积累用户、社区和技术基础,最终推出交易平台。

回顾 Backpack 的历史。2022 年,FTX 的崩塌不仅撕裂了整个加密行业的信用结构,也直接重创了与之关联的项目。Backpack 在 FTX 崩盘前刚刚完成一轮由 FTX Ventures 与 Jump Crypto 领投的 2000 万美元融资。但随着帝国倾塌,Backpack 约 80% 的运营资金也随之蒸发。那时,Backpack 定位为「钱包 + xNFT 操作系统」,旨在为 Solana 用户提供更安全、集成的入口,避免依赖中心化平台。

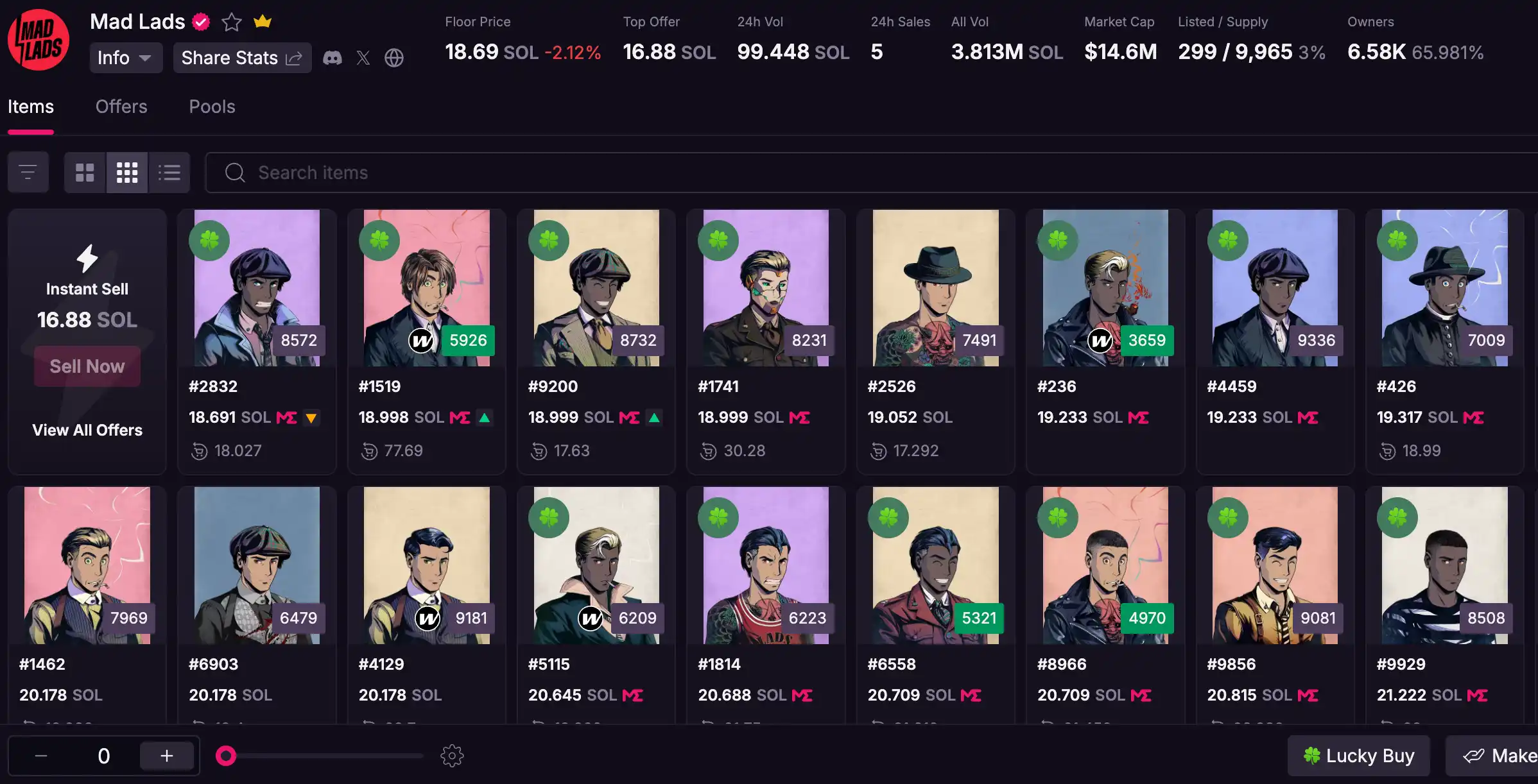

2023 年 4 月,在熊市低谷,Backpack 低调推出了 Mad Lads NFT 系列,铸造价 6.9 SOL,却在当年一度成为 Solana 上最顶级的 NFT 社区之一,最高地板价触及 229.4 SOL。在 NFT 大势已去的今天,Mad Lads 地板价维持在 18.8 SOL,是当时铸造价的 2 倍以上。

同年 11 月,Backpack 拿到迪拜 VARA 牌照,推出 Backpack Exchange(交易平台),但当时还只是小范围测试。此时,它已通过钱包和 NFT 积累用户信任,再借助交易平台变现流量。2024 年 2 月,Backpack 完成 1700 万美元 A 轮融资,估值达 1.2 亿美元。2025 年 1 月,它以 3270 万美元收购 FTX Europe 资产,获得欧洲 MiFID II 牌照,进一步强化合规基础,并承诺处理 FTX EU 的客户索赔。

Backpack 曾含着金汤勺出生,也在废墟中重建。历时将近 3 年,Backpack 累计交易量已超 4000 亿美元,用户资产超 3.5 亿美元。

现在,它要进行一次更大的跃迁。

发币计划与股权联动

2 月 17 日,Backpack 宣布启动 TGE 前的身份验证,这是用户申领代币的第一步程序。

在 Backpack 公布的代币经济模型中,总代币供应量为 10 亿枚,IPO 前总供应量为 6.25 亿枚(占比 62.5%),分为三个阶段释放:

· 第一阶段(TGE):释放 25% 的总供应量,即 2.5 亿枚。其中,2.4 亿枚(24%)分配给积分持有者,1000 万枚(1%)分配给 Mad Lads 持有者。这一阶段 100% 分配给用户,无内部团队份额。

· 第二阶段(IPO 前):占比 37.5%,即 3.75 亿枚,作为「增长触发解锁」,根据关键里程碑(如监管批准、新产品推出和地域扩张)逐步释放。

· 第三阶段(IPO 后):同样占比 37.5%,即 3.75 亿枚,存入公司库存,锁定期为 IPO 后一年,用于团队和投资者。

从其代币分配方案中,我们已经看到了,发币与 IPO 紧密绑定。Backpack 正在就新一轮 5000 万美元的融资条款进行磋商,估值 10 亿美元。如果按照这个估值计算,20% 股权价值达 2 亿美元。

在加密货币行业短暂的历史中,发币行为已从一种可选的融资工具悄然演变成几乎所有项目的「本能选择」和默认途径。作为用户的我们很熟悉这种方式,但是它又超出了我们熟悉的范畴。

从整个行业来看,这个玩法填补了空白。Coinbase 在 2021 年成功 IPO,但从未发行原生代币;Uniswap 等 DeFi 项目发了治理代币,却未走股权上市路。Backpack 则尝试「双轨制」,代币用于社区激励,股权用于长期所有权,但这在加密行业尚无先例。

发币+IPO 是可行的吗?

尽管这一方案大胆、创新,但却面临监管挑战。

在美国监管语境下,大多数代币都可能被 SEC 视为证券。一旦如此,公司需遵守注册、披露与反欺诈规则。如果未来推进 IPO,SEC 将审查代币发行历史、结构设计与潜在违规记录。

更复杂的是,股权与代币并存可能引发「所有权冲突」:IPO 投资者担忧权益稀释(如投票权、分红),而代币持有者期待价值捕获,可能被视为「双重融资」或误导行为。尤其在 2022-2024 年 Gensler 时代,执法趋严,许多项目直接放弃 IPO。

简而言之,发币走「去中心化/链上融资」快车道,IPO 走「中心化合规/股权融资」慢车道。Backpack 正试图同时驾驶两辆车,这需要极强的结构设计能力与监管沟通能力,否则可能面临上市延误或者监管罚款。

加密行业虽然没有完整先例,但是并非没有先例。Coinbase 同样作为中心化交易平台,虽在 2021 年完成 IPO,但实际上他们也曾考虑过发币。Backpack 联合创始人 Can Sun 在两年前的一则播客中就曾透露,其参与过 Coinbase 上市工作,帮助他们设计过代币经济模型。尽管 Coinbase 最终还是选择了纯股权上市,但这一经验为 Backpack 提供了宝贵参考。而那个时候,他就已经计划在 Backpack 实现这个未竟之愿。

它能改变行业吗?

如今,加密行业的现状是大量代币在上线一年后币价缩水 80% 以上,「发币即巅峰」几乎成为魔咒。Backpack 似乎在寻找另一条道路:让代币拥有通向股权的可能性,推动激励方式的变更。

过去,我们熟悉的模式是用「产品赚币」,即项目方先做出好产品,用户通过使用赚取代币回报,比如手续费分成、流动性挖矿、空投等,代币价值来源于产品的实际表现。Backpack 的这一方式却更像用代币预期反哺公司估值,即股权绑定、IPO 叙事,用代币的预期价值快速聚集资金、社区和注意力,从而抬高公司估值、加速融资和产品迭代。代币不再只是奖励工具,而是估值引擎。

当然,这种转变充满了不确定性。监管如何界定?股权与代币之间如何平衡权利?市场是否真的会为未来股东这一叙事买单?这些问题都没有现成答案。但在加密行业的悲观时刻,Backpack 至少试着提供了一种新的张力。

Backpack 曾在废墟上重建,这一次,它要在制度裂缝中搭桥。

猜你喜欢

加密 VC 的生意正变得美好

起底 YZi Labs 229 起投资:投资组合超 18% 已为不活跃,项目透明度均分为 78

3月4日市场关键情报,你错过了多少?

盘点加密圈的华盛顿力量,谁在为美国加密立法发声?

DDC Enterprise Limited 公布 2025 年未经审计初步财务业绩:营收创历史新高,比特币储备增至 2183 枚

2026 年 3 月 4 日,DDC Enterprise Limited(NYSE American: DDC)今日公布截至 2025 年 12 月 31 日的全年未经审计初步财务业绩。公司预计实现创纪录的营收,并录得正向的调整后 EBITDA,主要受益于核心消费食品业务的持续增长及整体利润率的提升。最终经审计的财务报告预计将于 2026 年 4 月中旬发布。

营收(Revenue):预计在 3,900 万至 4,100 万美元之间,创公司历史新高。

内生增长(Organic Growth):若剔除公司对美国业务进行战略性收缩的影响,核心营收同比增长 11% 至 17%。

毛利率(Gross Profit Margin):预计在 28% 至 30% 之间,反映运营效率持续改善。

调整后 EBITDA(Adjusted EBITDA):公司预计 2025 年全年将实现正值,相比 2024 年亏损 350 万美元显著改善,这主要得益于严格的成本控制以及更高利润率的销售结构。

2025 年,DDC 核心消费食品业务保持强劲运营表现。

公司同时披露核心消费食品业务调整后 EBITDA(Core Consumer Food Business Adjusted EBITDA),该指标在调整后 EBITDA 的基础上,进一步剔除了与比特币储备战略相关的成本,以及与比特币持仓相关的非现金公允价值变动(mark-to-market)影响,更准确反映核心业务的经营表现。

2025 年,核心消费食品业务调整后 EBITDA 预计在 550 万至 600 万美元之间。

2025 年上半年,DDC 启动了一项 长期比特币积累战略,将比特币作为公司的 主要储备资产。

截至 2025 年 12 月 31 日:公司持有 1,183 枚 BTC

截至 2026 年 2 月 28 日:持仓增至 2,118 枚 BTC

今日新增购入 65 枚 BTC,使公司 总持仓达到 2,183 枚 BTC

DDC 创始人、董事长兼 CEO Norma Chu 表示:「我们很自豪能够以创纪录的收入和正向的调整后 EBITDA 结束 2025 年,这体现了公司消费食品业务的稳健增长以及盈利能力的持续改善。我们正在打造一个纪律严明、以增长为导向的食品平台,并通过长期视角配置资本至比特币资产,这与我们的长期信念一致。我们相信,这种 『稳健消费业务 + 战略性比特币储备』 的双轨模式,将帮助 DDC 为股东创造持久的长期价值。」

对于 2025 年全年,公司将「调整后 EBITDA」(非 GAAP 财务指标)定义为:净利润 /(亏损),在此基础上 剔除以下项目:·利息费用·税费·外汇损益·长期资产减值损失·折旧与摊销·与金融工具(包括比特币持仓)相关的 非现金公允价值变动·股权激励费用

DDC Enterprise Limited(NYSE: DDC)在持续巩固其全球领先亚洲食品平台地位的同时,正积极推动企业比特币储备(Bitcoin Treasury)战略的实施。

公司已将比特币确立为核心储备资产,并执行审慎且具有长期导向的积累策略。在不断扩展餐饮品牌组合的同时,DDC 正逐步成为将比特币纳入企业金融架构的上市公司代表之一。

中国AI算力反击战

全球资产暴跌:霍尔木兹、芯片,和一个韩国假期

彭博社两次报道,Hyperliquid再次进入华尔街视野

特朗普力挺加密立法、SEC叫停杠杆ETF,英文区在关注什么?

OpenClaw涌入Polymarket,有的已经月入数万美元

读懂特朗普的「战争剧本」,投资者必须知道的十个信号

伊朗导弹落向阿联酋,Claude也在射程之内

核心「功臣」相继出走,Aave的DAO梦碎了?

今年会是机器人年吗?一文梳理机器人赛道项目

当AI自主选货币:比特币成「第一选择」,法币无人问津

Web3 寒冬大逃杀:离职、倒闭、转型与卖身

MegaETH 联创:逃离迪拜的 48 小时,我重新审视了整个币圈

3月4日关键市场信息差,一定要看!|Alpha早报

加密 VC 的生意正变得美好

起底 YZi Labs 229 起投资:投资组合超 18% 已为不活跃,项目透明度均分为 78

3月4日市场关键情报,你错过了多少?

盘点加密圈的华盛顿力量,谁在为美国加密立法发声?

DDC Enterprise Limited 公布 2025 年未经审计初步财务业绩:营收创历史新高,比特币储备增至 2183 枚

2026 年 3 月 4 日,DDC Enterprise Limited(NYSE American: DDC)今日公布截至 2025 年 12 月 31 日的全年未经审计初步财务业绩。公司预计实现创纪录的营收,并录得正向的调整后 EBITDA,主要受益于核心消费食品业务的持续增长及整体利润率的提升。最终经审计的财务报告预计将于 2026 年 4 月中旬发布。

营收(Revenue):预计在 3,900 万至 4,100 万美元之间,创公司历史新高。

内生增长(Organic Growth):若剔除公司对美国业务进行战略性收缩的影响,核心营收同比增长 11% 至 17%。

毛利率(Gross Profit Margin):预计在 28% 至 30% 之间,反映运营效率持续改善。

调整后 EBITDA(Adjusted EBITDA):公司预计 2025 年全年将实现正值,相比 2024 年亏损 350 万美元显著改善,这主要得益于严格的成本控制以及更高利润率的销售结构。

2025 年,DDC 核心消费食品业务保持强劲运营表现。

公司同时披露核心消费食品业务调整后 EBITDA(Core Consumer Food Business Adjusted EBITDA),该指标在调整后 EBITDA 的基础上,进一步剔除了与比特币储备战略相关的成本,以及与比特币持仓相关的非现金公允价值变动(mark-to-market)影响,更准确反映核心业务的经营表现。

2025 年,核心消费食品业务调整后 EBITDA 预计在 550 万至 600 万美元之间。

2025 年上半年,DDC 启动了一项 长期比特币积累战略,将比特币作为公司的 主要储备资产。

截至 2025 年 12 月 31 日:公司持有 1,183 枚 BTC

截至 2026 年 2 月 28 日:持仓增至 2,118 枚 BTC

今日新增购入 65 枚 BTC,使公司 总持仓达到 2,183 枚 BTC

DDC 创始人、董事长兼 CEO Norma Chu 表示:「我们很自豪能够以创纪录的收入和正向的调整后 EBITDA 结束 2025 年,这体现了公司消费食品业务的稳健增长以及盈利能力的持续改善。我们正在打造一个纪律严明、以增长为导向的食品平台,并通过长期视角配置资本至比特币资产,这与我们的长期信念一致。我们相信,这种 『稳健消费业务 + 战略性比特币储备』 的双轨模式,将帮助 DDC 为股东创造持久的长期价值。」

对于 2025 年全年,公司将「调整后 EBITDA」(非 GAAP 财务指标)定义为:净利润 /(亏损),在此基础上 剔除以下项目:·利息费用·税费·外汇损益·长期资产减值损失·折旧与摊销·与金融工具(包括比特币持仓)相关的 非现金公允价值变动·股权激励费用

DDC Enterprise Limited(NYSE: DDC)在持续巩固其全球领先亚洲食品平台地位的同时,正积极推动企业比特币储备(Bitcoin Treasury)战略的实施。

公司已将比特币确立为核心储备资产,并执行审慎且具有长期导向的积累策略。在不断扩展餐饮品牌组合的同时,DDC 正逐步成为将比特币纳入企业金融架构的上市公司代表之一。