a16z新募資150億美元:一直被質疑,為何能成為「最會講故事」的風險投資?

原文標題:a16z: The Power Brokers

原文來源:Not Boring

原文編譯:Saoirse,Foresight News

編者按:本文聚焦風險投資巨頭 a16z,借其新募 150 億美元基金之機,深挖其「非傳統風險投資」內核——以工程師思維佈局未來、憑堅定信念押注潛力企業(如 Databricks)。文中穿插業績數據與經典案例,拆解其從初創到管理超 900 億美元資產的進階邏輯。若想讀懂這家「科技信徒」如何重塑行業規則,不妨深入文中一探究竟。

當 a16z 擲出 150 億美元新募資的重磅消息,整個風險投資圈又一次被它搅動——有人翻出多年來對其模式的質疑,有人好奇這筆錢將流向何方。

為了摸清這家爭議不斷的機構,我和它的 GP(普通合夥人)、LP(有限合夥人)聊了聊,也找了估值超 2000 億美元的投後企業創始人深談,還翻遍了它自成立以來的基金回報數據。

不過比起紆結「a16z 哪裡錯了」,我更想追問:那些過去總能做出正確判斷的聰明人,現在到底在瞄準什麼?當然得坦白,我曾是 a16z 的加密顧問,和核心人物同列股東名冊,算不上完全客觀的觀察者。

但我不想評斷這 150 億值不值得投——機構 LP 早已用真金白銀投票,答案要等十年才揭晓。我更想帶你看清:a16z 為何能成為風險投資圈「最會講故事」的玩家?它口中的未來,又藏著怎樣不按常理的野心?

「我活在未來,當下已是過去;我的存在本身就是馈赠,不服就走開。」

——Kanye West,《Monster》

「太張揚了」「在政治上該少說話、多做事」「不認同它近期的一兩個投資項目」「引用教皇的話發社交平台,太不得體了」「基金規模這麼大,根本不可能給 LP 帶來合理回報」……

這些聲音,a16z 聽了快 20 年了。

比如 2015 年,《紐約客》記者 Tad Friend 為撰寫《未來先行者》一文,與 Marc Andreessen(a16z 的聯合創始人兼普通合夥人)共進早餐。此前,Friend 剛從一位同行風投那裡聽到質疑:a16z 基金規模太大,持股比例卻太低 [1],要讓前四隻基金的總回報達到 5-10 倍,其投資組合的總估值得達到 2400-4800 億美元才行。

Friend 在文中寫道:「我試著和 Andreessen 核對這個數據時,他做了個不屑的手勢,說『廢話連篇。我們有全套模型——我們就是要捕大象,追大魚!』」

請記住這個畫面,因為接下來你可能會有類似的質疑,而 Andreessen 大概率還是這個反應。

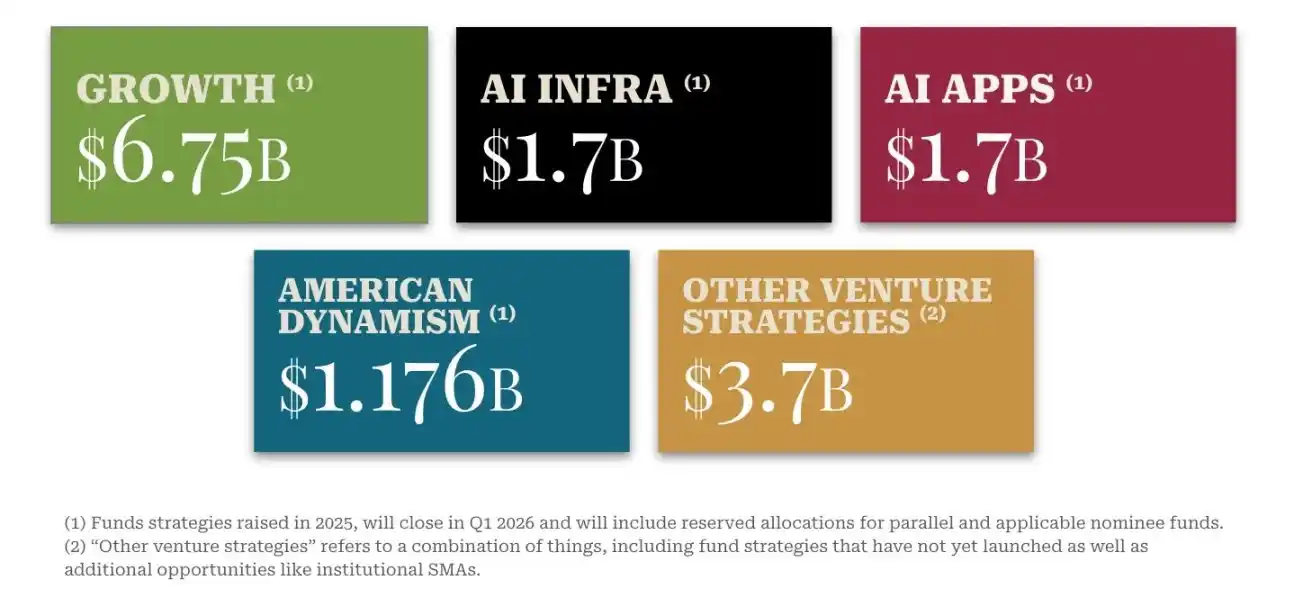

如今,a16z 宣布其所有投資策略共募集 150 億美元,監管下的管理資產規模(RAUM)突破 900 億美元。

a16z 在2025年募集的幾類基金策略及對應的資金規模

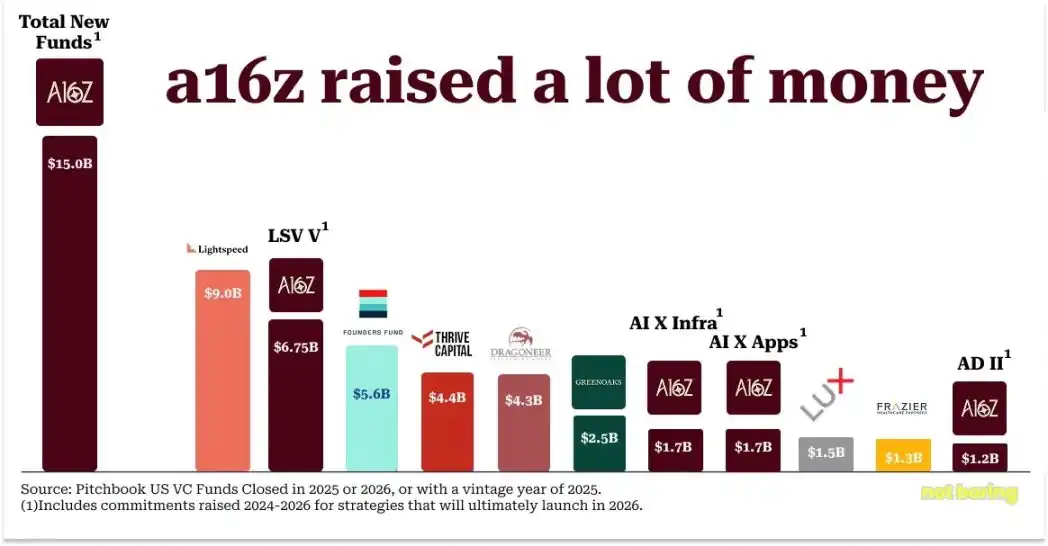

2025 年,風投募資市場由少數頭部機構主導,而 a16z 的募資額,超過了排名第二、三位的 Lightspeed(90 億美元)與 Founders Fund(56 億美元)[2] 的募資總和。

在近五年最差的風投募資環境中,a16z 2025 年的募資額,占美國風投總募資額的 18% 以上 [3]。通常一隻風投基金平均需要 16 個月才能完成募集,而 a16z 從啟動到收官僅用了三個多月。

若拆分來看,a16z 有四隻基金能躍身「2025 年全行業募資 Top10」:後期風投基金 LSV V 排名第二,AI 基礎設施基金 X 與 AI 應用基金 X 並列第七,「美國活力基金」AD II 排名第十。

2025-2026 年美國風投機構的募資規模對比

有人可能会说,這麼多錢,風險投資機構根本無法合理配置以實現超額回報。但我猜 a16z 的回應大概還是:「廢話連篇。」畢竟他們始終在「捕大象,追大魚」!

如今,在 a16z 的所有基金中,其投資組合涵蓋了「估值 Top15 私營企業」中的 10 家:OpenAI、SpaceX、xAI、Databricks、Stripe、Revolut、Waymo、Wiz、SSI 與 Anduril [4]。

過去十年,a16z 通過旗下基金投資了 56 家獨角獸企業 [5],數量超過行業內任何一家機構。

其 AI 投資組合涵蓋的獨角獸企業總估值,佔全行業的 44%[6],同樣位居第一。

2009-2025 年,a16z 牽頭投資了 31 家「最終估值超 50 億美元企業」的早期輪次,比排名第二、三位的機構之和還多 50%。

他們不僅有全套模型,如今更有實打實的業績背書。

前文提到,同行曾質疑 a16z 前四隻基金的組合估值需達 2400-4800 億美元才能達標。而事實上,a16z 第 1-4 號基金的組合總估值(按退出時或最新投後估值計算)已達 8530 億美元 [7]。

a16z 前四隻基金的總投資組合價值

而且這還只是退出時的估值——僅 Facebook 一家公司,此後的市值就又增加了 1.5 萬億美元!

這樣的劇情反覆上演:a16z 對未來下一個看似瘋狂的賭注,業內懂行的人都說「蠢」,但幾年後發現,其實並不蠢!

2009 年全球金融危機後,a16z 募集了 3 億美元的 1 號基金,並提出「為創始人提供運營支持平台」的理念。Ben Horowitz(a16z 的聯合創始人兼普通合夥人)回憶道:「我們和很多風險投資同行聊過,他們大多說這是個蠢主意,勸我們別做,還說這種模式以前試過,根本行不通。」而如今,幾乎所有頭部風險投資都設有類似的平台團隊。

2009年,a16z從這隻基金中拿出6500萬美元,與銀湖資本等機構共同以27億美元從 eBay 手中收購 Skype。當時「所有人都說這交易成不了,因為知識產權風險太大」——畢竟交易時,eBay 正與 Skype 創始人就技術歸屬打官司。不到兩年後,微軟以85億美元收購 Skype,Ben 在一篇部落格中回憶了當時的質疑聲 [8]。

2010年9月,Marc 與 Ben 募集了6.5億美元的2號基金,隨後對Facebook(5000萬美元,投後估值340億美元)、Groupon(4000萬美元,投後估值50億美元)、Twitter(4800萬美元,投後估值40億美元)等企業進行大規模後期投資,押注IPO窗口即將開啟。《華爾街日報》在《風投新貴震動矽谷》一文中寫道,同行對此頗為不滿,認為「私下交易股權根本不是風投該做的事」(當時這種如今常見的操作還很新鮮,甚至沒被冠以「二級交易」的名稱)。Benchmark 合夥人 Matt Cohler 曾放話:「做豬肉期貨和石油期貨也能賺錢,但那不是我們該做的事。」結果呢?2011年11月,Groupon 以178億美元估值IPO;2012年5月,Facebook 以1040億美元估值IPO;2013年11月,Twitter 首日收盤估值達310億美元。

2012年1月,Marc 與 Ben 募集了10億美元的3號基金,以及5.4億美元的平行機會基金。此時的質疑聲變成了如今常見的「規模太大」:a16z當年的募資額佔美國風投總募資額的7.5%,而當時風投行業整體表現低迷。2014年哈佛商學院關於a16z的案例研究中提到,2012年考夫曼基金會的一份報告指出:「十多年來,風投行業的回報一直很糟糕。」劍橋協會的數據顯示,2012年風投平均回報率僅8.9%,遠低於標普500指數的20.6%。傳奇風投Bill Draper曾說:「矽谷風投行業的共識是,太多基金在追逐太少真正優秀的企業。」這話放在今天,依然適用。

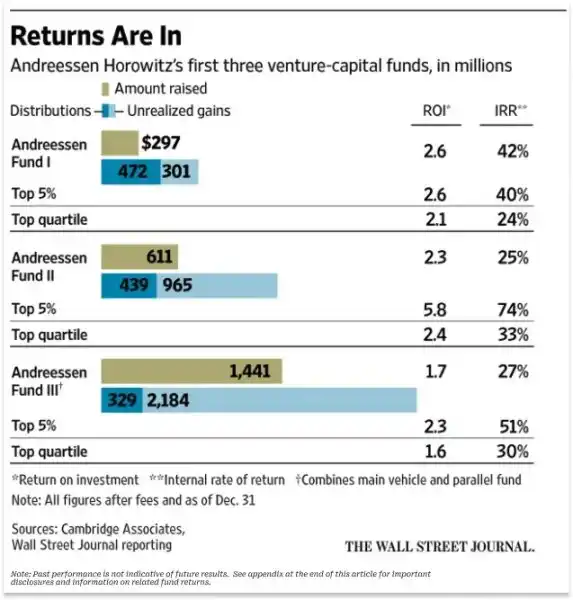

2016年,《華爾街日報》發表了一篇文章,Acquired 播客的David Rosenthal稱其「明顯是同行風投授意的抹黑文」,標題為《Andreessen Horowitz(a16z)基金回報落後於風投精英》。當時a16z的三隻基金分別成立了7年、6年、4年,文章稱:1號基金雖能躍身行業前5%,2號基金僅在前25%,3號基金甚至沒進入前25%。

a16z 前3只基金的回報表現,及與行業領先水平的對比

但如今回頭看,這只 3 號基金堪稱「傳奇」:截至 2025 年 9 月 30 日,其扣除費用後的淨 TVPI(投入資本總價值倍數)達 11.3 倍;若包含平行基金,淨 TVPI 則為 9.1 倍。

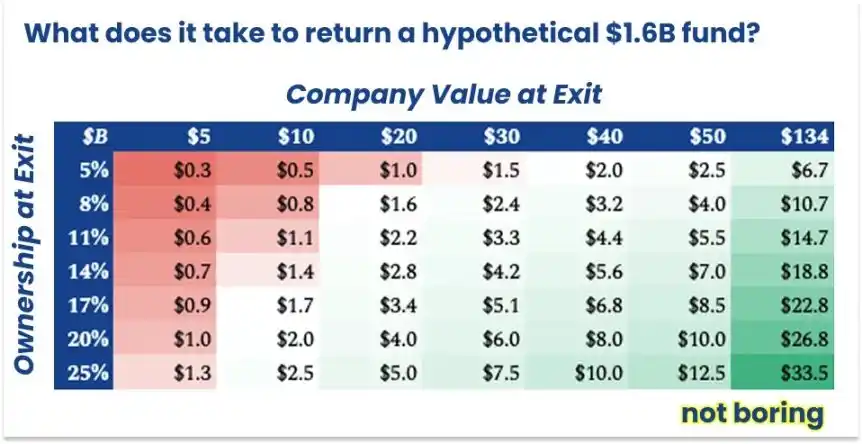

3 號基金的投資組合包括:Coinbase(為 a16z LP 帶來的總分配額達 70 億美元)、Databricks、Pinterest、GitHub 與 Lyft(雖錯過 Uber,但一次遺漏的「罪過」,終究蓋不過多次精準投資的「功績」)。我認為,這只基金堪稱「史上最成功的大型風險投資基金之一」。2025 年第三季度後,Databricks(目前 a16z 最大持倉)的估值升至 1340 億美元,這意味著 3 號基金的業績還在攀升(假設其他持倉未貶值)。僅從 3 號基金與平行基金中,a16z 已向 LP 淨分配 70 億美元,且仍有近同等規模的未實現收益待兌現。

這些未實現收益中,很大一部分來自 Databricks。2016 年《華爾街日報》唱衰 a16z 時,這家大數據公司還很小,估值離 5 億美元還差幾個月。如今,Databricks 佔 a16z 所有基金淨資產(NAV)的 23%。

只要和 a16z 的人接觸過,就會頻繁聽到「Databricks」這個名字。它不僅是 a16z 最大的持倉(或許也是整個風險投資行業持倉金額前三的項目),其發展歷程更是 a16z「最佳運作模式」的鮮活案例。

Databricks 與 a16z 的運作公式

在聊 Databricks 之前,有幾個關於 a16z 的關鍵點需要先理解。

首先,a16z 由工程師創立並運營——不僅是創始人,更是「工程師出身的創始人」。這影響了機構的設計邏輯(追求規模效應與網絡效應),也決定了他們選擇市場與企業的標準。

其次,在 a16z,「投資行業第二」或許是最大的「投資原罪」。如果早期錯過贏家,後期還能補投;但如果投了第二名,就會徹底失去投贏家的機會——即便當時贏家還未誕生。

第三,一旦 a16z 認定某家企業是「賽道贏家」,經典操作就是「投遠超對方預期的資金」。這種做法常被業內嘲笑,但他們始終堅持。

這三點,從 a16z 成立初期就從未改變。

21 世紀 10 年代初,a16z 成立剛幾年,「大數據」是當時的風口,而行業主流的大數據框架是 Hadoop。Hadoop 採用谷歌研發的 MapReduce 編程模型,將計算任務分配到廉價的普通伺服器集群,而非昂貴的專用硬件上,堪稱「大數據民主化」的推動者。此後,一批圍繞 Hadoop 的企業應運而生,2014 年行業投資熱度達到頂峰:2008 年成立的 Cloudera 募集了 9 億美元,當年 Hadoop 相關企業的融資總額較此前增長 5 倍,達 12.8 億美元;雅虎分拆的 Hortonworks 也在同年 IPO。

大數據風口正盛,資金湧入,但 a16z 卻毫無動作。

a16z 的「z」——Ben Horowitz,根本不看好 Hadoop。在擔任 LoudCloud/OpsWare 首席執行官之前,本是計算機專業出身,他認為 Hadoop 成不了主流架構:「編程複雜、難管理,而且不適應未來需求——MapReduce 計算的每一步都要把中間結果寫入磁碟,對於機器學習這類迭代式計算任務來說,速度慢得讓人抓狂。」

於是 Ben 選擇避開 Hadoop 熱潮。Jen Kha 告訴我,當時 Marc 還因此「吐槽」Ben:

「『我們肯定錯過了!徹底搞砸了,犯了大錯!』Marc 當時急得不行。

但 Ben 說:『我覺得這不是下一個架構變革的方向。』

後來 Databricks 出現,本才說:『這可能才是對的。』然後,他當然押上了全部。」

Databricks 的誕生,恰逢其時,而且就在加州大學柏克萊分校附近。

1984 年伊朗革命期間,Ali Ghodsi 一家逃離伊朗,移居瑞典。父母給 Ali 買了一台 Commodore 64 電腦,他靠這台電腦自學編程,水平之高,甚至獲得了加州大學柏克萊分校的訪問學者邀請。

在柏克萊,Ali 加入了 AMPLab 實驗室,與包括導師 Scott Shenker、Ion Stoica 在內的 8 位研究者,共同將博士生 Matei Zaharia 論文中的想法落地,開發出了 Spark——一款開源的大數據處理引擎。

Spark 的設計理念是「無需複雜介面,即可複現科技巨頭用神經網路實現的功能」。它曾創下數據排序速度的世界紀錄,Zaharia 的論文也獲得了「年度最佳計算機科學論文」。但按照學術界的慣例,他們將代碼免費開源後,幾乎沒人用。

2012 年起,這 8 人多次聚餐討論,最終決定圍繞 Spark 成立公司,命名為 Databricks。其中 7 人成為聯合創始人,Shenker 擔任顧問。

Databricks 聯合創始人 Ali Ghodsi 坐在靠前的中間位置,《福布斯》

團隊最初覺得「需要一點錢,但不用太多」。Ben 在接受 Lenny Rachitsky 採訪時回憶:

「我和他們見面時,他們說『我們需要募集 20 萬美元』。當時我就知道,他們有 Spark,而競爭對手是已經有大資金支持的 Hadoop 企業。而且 Spark 是開源的,時間不等人。」

Ben 還意識到,作為學者,這個團隊「很容易滿足於小目標」。他對 Lenny 說:「一般來說,教授創業如果能做到 5000 萬美元估值,在校園裡就已經是『英雄』了。」

於是 Ben 給了團隊一個「壞消息」:「20 萬美元的支票,我不能寫。」

紧接着又抛出「好消息」:「我可以寫一張 1000 萬美元的支票。」

他的理由是:「要創業,就得認真做,全力以赴。否則,你們還不如留在學校。」

團隊決定退學。本進一步加大投資,a16z 牽頭 Databricks 的 A 輪融資,投後估值 4400 萬美元,a16z 持股 24.9%。

這次初遇——Databricks 要 20 萬,a16z 投 1000 萬——奠定了雙方合作的基調:一旦 a16z 投你,就會「徹底相信你」並推動你「瞄准更大的目標」。

當我向 Ali 詢問 a16z 所產生的影響時,他的態度十分明確:「我認為,如果沒有 a16z——尤其是沒有 Ben——Databricks 如今根本不會存在。我覺得我們撐不到現在。他們是真心相信我們。」

在公司成立的第三年,營收僅為 150 萬美元。「當時完全無法確定我們能否成功,」Ali 回憶道,「唯一真正相信這家公司未來會價值連城的人,就是 Ben Horowitz。他的信心比我們所有人都要強,說真的,甚至比我自己的信心還要強烈得多。這一點他值得高度稱贊。」

擁有信念是件很棒的事,但當你有能力讓這份信念自我實現時,它的價值會變得更高。

比如在 2016 年,當時 Ali 正嘗試與微軟達成一項合作。在他看來,市場對「將 Databricks 接入 Azure 云平台」的需求極為迫切,這筆合作本應是順理成章的事。他曾請求幾位風投夥伴幫忙牽線,希望能與微軟 CEO Satya Nadella 取得聯繫——他們確實幫了忙,但這些牽線最終都「淹沒在總裁助理的流程裡,不了了之」。

隨後,Ben 親自出面,為 Ali 與 Satya 搭建了正式的溝通渠道。「我收到了 Satya 的郵件,他在信中說:『我們非常有興趣建立深度合作關係』,」Ali 回憶道,「他還抄送了自己的副手,以及副手的下屬。短短幾個小時內,我的收件匣裡就收到了 20 封郵件,寄件人都是此前我嘗試聯繫卻無果的微軟員工,他們所有人都在郵件裡問:『我們什麼時候可以見面詳談?』那一刻我就意識到:『情況不一樣了,這次合作一定能成。』」

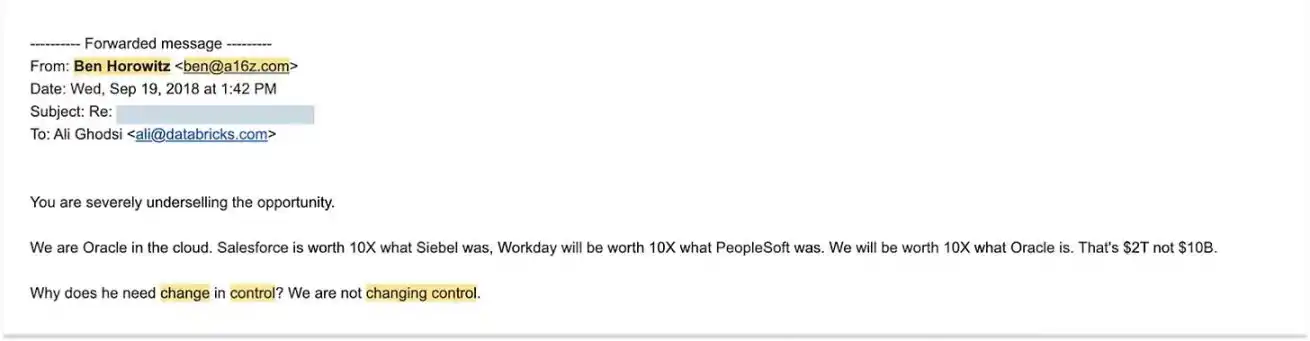

再比如 2017 年,當時 Ali 正嘗試招募一位高級銷售主管,以推動公司業務加速增長。這位主管提出,希望在合同中加入「控制權變更條款」——本質上就是,如果公司被收購,他所持有的股份能加速兌現。

這成了雙方談判的卡點,於是 Ali 請 Ben 幫忙說服這位主管,讓他相信 Databricks 的估值「至少能達到 100 億美元」。Ben 與這位主管溝通後,給 Ali 發了這樣一封郵件:

Ben Horowitz 致 Ali Ghodsi 的郵件,2018 年 9 月 19 日,由 Ali Ghodsi 提供

「你把這個機會的價值嚴重低估了。

我們會成為雲計算領域的甲骨文(Oracle)。Salesforce 的估值是 Siebel 的 10 倍,Workday 的估值會是 PeopleSoft 的 10 倍,而我們的估值會是甲骨文的 10 倍——這意味著我們的目標是 2 萬億美元,不是 100 億美元。

他為什麼需要『控制權變更條款』?我們根本不會發生控制權變更。」

這恐怕是有史以來最掷地有聲的企業郵件之一,尤其要考慮到:當時 Databricks 的營收運行率(年化營收)為 1 億美元,估值僅 10 億美元;而如今,公司營收運行率已超過 4.8 億美元,估值更是達到了 1340 億美元。

「他們能看到一件事的全部潛力,」Ali 告訴我,「當你身處其中,每天都在處理日常運營事務,滿眼都是各種挑戰——交易談不下來、被競爭對手壓制、資金即將耗盡、沒人知道你的公司、員工還在不斷離職——你很難用那樣長遠的眼光看待問題。但他們會出現在董事會會議上,告訴你:『你們終將征服這個世界。』」

他們的判斷是對的,而這份信念也為他們帶來了豐厚的回報。總而言之,a16z 參與了 Databricks 全部 12 輪融資,其中 4 輪由 a16z 領投。正是因為有了 Databricks 這樣的投資標的,a16z 最初投入資金的 AH 3 號基金才會表現如此出色;同時,Databricks 也是規模更大的「後期風險投資基金 1 號、2 號、4 號」實現收益增長的核心驅動力之一。

「首先也是最重要的一点,他們真的非常在乎公司的使命,」Ali 評價道,「我認為 Ben 和 Marc 並不會首先把這看作一項追求回報的投資,投資回報只是次要的。他們是科技的信仰者,希望用技術改變世界。」

如果你無法理解 Ali 對 Marc 和 Ben 的這番評價,你就永遠無法真正理解 a16z。

a16z 究竟是什麼?

a16z 並非傳統意義上的風險投資基金。從表面上看,這一點顯而易見:該公司此次完成的募資,是自 2017 年軟銀(SoftBank)980 億美元願景基金(Vision Fund)和 2019 年願景基金二期(Vision Fund II)以來,全策略覆蓋範圍內規模最大的風險投資募資 [8]。這完全不符合傳統風投的特徵。但即便如此,軟銀願景基金本質上仍只是一只「基金」,而 a16z 並非如此。

當然,a16z 籌集了資金,就需要為投資者創造回報。它必須在這方面做到極致,而迄今為止,它的表現堪稱卓越。Not Boring 掌握了 a16z 旗下基金迄今為止的回報數據,我們將在下文分享。

但首先,我們需要明確:a16z 到底是什麼?

a16z 是一個「科技信仰共同體」。它所做的一切,都是為了推動更先進的技術誕生,從而打造更美好的未來。該公司堅信 [9]:「技術是人類雄心與成就的榮耀,是進步的先鋒,是人類潛力的實現方式。」所有行動都源於這一核心信念。它對未來抱有堅定信心,並以整個公司的資源為賭注,践行這份信念。

a16z 是一家「機構」。它是一門生意,是一家公司,其構建目標是實現規模化發展,並在規模化過程中不斷自我完善。我認為,「機構」所具備的諸多特質,是傳統「基金」所沒有的,下文將對此展開說明。我相信,這種「機構>基金」的定位,恰好破解了風險投資行業自我認知中最矛盾的一點:這個行業向最具規模化潛力的企業(科技初創公司)提供最具規模化屬性的產品(資金),但行業自身卻被認為「不應規模化」。

這種「機構>基金」的定位區分,源自 a16z 的普通合夥人(GP)David Haber。他是團隊中最具「東海岸金融圈」背景的人,也自稱是「研究投資機構商業模式的學習者」。他解釋道:「基金的目標函數(核心目標)是用最少的人手、在最短的時間內賺取最多的附帶收益;而機構的目標,是既要創造卓越的回報,又要構建能產生複利效應的競爭優勢。我們要思考的是:如何讓公司在規模化過程中變得更強,而非更弱?」

a16z 由工程師和創業者運營。傳統資產管理經理的典型做法,是在固定的「蛋糕」中爭奪更大的份額;而工程師和創業者則會通過構建更完善的體系、推動體系規模化,來讓「蛋糕」本身變得更大。

a16z 是「時間領域的掌權者」,是「為未來而生的機構」。在懷抱更宏大野心的時刻,這家機構會將自己視為與全球頂尖金融機構、各國政府平級的存在。它曾表示,目標是成為「信息時代的(初代)摩根大通」,但在我看來,這一表述仍低估了它真正的野心。如果說政府是為「特定空間範圍」服務,那麼 a16z 就是為「未來這一廣闊的時間維度」服務。風險投資只是它找到的一種方式——通過這種方式,它能對未來產生最大影響,同時這種商業模式也最符合「因推動未來而獲利」的邏輯。

a16z 創造並「出售」影響力。它通過規模化發展、文化建設、人脈網絡、組織架構搭建和過往成功經驗,構建起自身的影響力;隨後,它會將這份影響力賦予其投資組合中的科技初創公司——主要通過銷售支持、市場營銷、人才招聘、政府關係維護等方式。不過,用其創始人的話來說,a16z 會「盡其所能提供幫助」,而它能做的,似乎遠不止這些。

如果你要設計這樣一家機構——它堅信「技術正在滲透到遠超傳統科技行業邊界的市場」,堅信「一切領域終將科技化」[10]——那麼你最終打造出的,必然是一家向成千上萬「未來可能構成經濟體核心」的公司,出售「制勝能力」的企業。而我認為,你最終打造出的機構,會與 a16z 極為相似。

因為那些未來可能構成經濟體核心的公司,在起步階段往往規模小、根基弱。它們最初分散在各個領域,各自有不同的目標和競爭對手,甚至常常彼此競爭;同時,它們還要面對那些主導當下市場、不願向新入局者讓步的巨頭。一家初創公司,無論前景多麼光明,都可能無法招募到最頂尖的招聘官(進而無法吸引最優秀的工程師和高管);可能無法通過政策倡導為自己爭取公平競爭的環境;可能沒有足夠的受眾,無法讓自己的理念被外界倾听;可能缺乏足夠的公信力,無法將產品賣給那些被「承諾帶來下一個風口」的推銷淹沒的政府部門和大型企業。

對任何一家初創公司而言,投入數十億美元構建上述能力、卻只服務於自身,都是不合邏輯的;但如果能將這些能力分攤到「所有這些初創公司」身上,覆蓋「未來價值數萬億美元的市場」,那麼這些小公司就能突然擁有大公司的資源。它們的成敗將只取決於產品本身的優劣,而它們也能以應有的方式,推動未來到來。

如果能將初創公司的敏捷性與創新力,與「時間領域掌權者」的影響力和實力結合起來,會產生怎樣的效果?

這正是 a16z 一直在努力做的事——從它自己還是一家初創機構時,就開始了這樣的嘗試。

Marc 與 Ben 為何創辦 a16z?

2007 年 6 月,Marc 撰寫了一篇題為《唯一重要的事》[11] 的博文,這篇文章是《Pmarca 創業指南》[12] 的一部分。從表面上看,這篇文章是給科技初創公司的建議,但如今回頭再看,它更像是一份「創辦 a16z 的操作手冊」。文章核心回答了一個問題:在初創公司的三大核心要素——團隊、產品、市場——中,哪一個最為重要?

創業者和風險投資家通常會說「團隊最重要」;工程師則通常會說「產品最重要」。

「就我個人而言,我支持第三種觀點,」Marc 寫道,「我認為,市場才是決定初創公司成功與否的最重要因素。」

為什麼?他在文中解釋道:

「在一個優質市場中——也就是存在大量真實潛在客戶的市場——市場會『拉動』初創公司推出產品……

相反,在一個糟糕的市場中,即便你擁有世界上最好的產品、最頂尖的團隊,也無濟於事——你注定會失敗……

為了向 Benchmark Capital 前合夥人 Andy Rachleff 致敬,我在此提出『初創公司成功的 Rachleff 法則』:

導致公司失敗的首要原因,是缺乏優質市場。

Andy 是這樣表述的:

頂尖團隊遇到糟糕市場,市場勝出;

糟糕團隊遇到優質市場,市場勝出;

頂尖團隊遇到優質市場,才會誕生非凡成就。」

我認為,Marc 和 Ben 在風險投資行業中看到的,是一個「優質市場」(且當時沒人意識到它有多優質),而這個市場中滿是「糟糕的團隊」(同樣沒人意識到它們有多糟糕)。

2007 年至 2009 年間,Ben 和 Marc 一直在思考下一步該做什麼。他們已是非常成功的科技創業者——儘管取得了成功,兩人卻仍憋著一股勁;也正因為這份成功,他們有了「不用看人臉色」的資本,可以無所顧慮地放手一搏。

但具體要做什麼呢?

無論是作為創業者,還是後來作為天使投資人,Marc 和 Ben 都曾與許多不專業的風險投資家打過交道,他們覺得,「與這些人競爭,或許會很有趣」。

「在我看來,Marc 做這件事,從來都不是為了錢,」David Haber 告訴我,「他從 20 歲左右就已經很富有了。一開始,他這麼做,很可能更多是為了『給 Benchmark 或紅杉資本一點顏色看看』。」

風險投資行業還有一個特質,在全球金融危機(GFC)引發的經濟衰退最嚴重的時期,幾乎沒人意識到這一點:它或許是世界上最優質的市場。而這一點,對 Marc 而言至關重要。

當然,並非所有風險投資機構都很糟糕。Marc 想「給點顏色看看」的那兩家公司——紅杉資本和 Benchmark——其實非常優秀(Marc 甚至還引用了 Andy Rachleff 的觀點!),只是它們有「罷免創始人」的傾向。而對於那些希望保住管理權的創始人來說,Peter Thiel 早在 2005 年就創辦了 Founders Fund,當時正處於「2007 年二期基金(FF II)」的投資期——正如 Mario 所寫,這只基金最終實現了「每投入 1 美元,就能獲得 18.60 美元現金回報(DPI,投入資本分紅率)」的業績。

但與如今相比,當時的風險投資行業整體而言,仍是一個「懶散、封閉、靠手工操作的行業」。

Marc 常講一個故事:2009 年,他和 Ben 正考慮創辦 a16z 時,曾與某頂尖風投機構的一位 GP 會面,對方將投資初創公司比作「從迴轉壽司傳送帶上拿壽司」。據 Marc 回憶,這位 GP 對他說:

「風險投資這行,就像去迴轉壽司店吃飯。你只要坐在沙丘路(Sand Hill Road,硅谷風投核心區域)上,初創公司自然會送上門來。就算錯過一個也沒關係,因為下一個壽司很快就會傳過來。你只要坐著,看著『壽司』經過,時不時伸手拿一塊就行。」

Marc 在《Uncapped》播客中對 Jack Altman 解釋道:「如果目標只是『維持現有好日子』,只要行業野心有限,這種做法倒也可行。」

但 Marc 和 Ben 的野心遠不止於此。在他們即將創辦的公司裡,「錯過一個優質項目」——也就是沒能投資一家優秀公司——會是最大的過錯。這絕非小事,因為他們清楚地看到:隨著市場規模擴大,那些大型科技公司的體量會變得遠超想象。

「十年前,互聯網用戶約為 5000 萬,擁有寬帶連接的用戶更少,」Ben 和 Marc 在 2009 年 4 月「a16z 一號基金(AH Fund I)」的募資備忘錄中寫道,「如今,互聯網用戶已達約 15 億,其中許多人都擁有寬帶連接。因此,無論是在消費端還是基礎設施端,行業內最成功的企業,其潛力都可能遠超上一代最成功的科技公司。」

與此同時,創辦公司的成本大幅降低、流程也更簡便——這意味著未來會出現更多初創公司。

他們在給潛在有限合夥人(LP)的信中寫道:「在過去十年裡,開發一款新技術產品並至少以測試版(beta)形式進入市場的成本大幅下降;如今,這一成本通常僅為 50 萬至 150 萬美元,而十年前則需要 500 萬至 1500 萬美元。」

最後,隨著初創公司從「工具提供商」轉型為「直接與行業巨頭競爭的玩家」,它們自身的野心也在不斷擴大——這意味著所有行業終將成為科技行業,而所有行業的規模也將因此變得更大。

這就是為什麼在當時那個節點,「市場」會如此優質。Marc 接著說道:

「從 20 世紀 60 年代到 2010 年左右,風險投資行業有一套固定的『劇本』…… 當時的公司本質上都是『工具提供商』,也就是『賣鐶和鏟子的公司』——大型主機、台式電腦、智能手機、筆記型電腦、互聯網接入軟件、SaaS(軟件即服務)、數據庫、路由器、交換機、磁碟驅動器、文字處理軟件,這些都屬於工具。

大約在 2010 年,行業發生了永久性變革……科技領域最成功的企業,越來越多是那些直接進入傳統行業、與現有巨頭競爭的公司。」

在早期,a16z 是在为公司「過高定價」?還是說,相對於它所預見的公司未來潛力,當時的定價其實很合理?

如今回頭看,很容易斷言是後者;但 a16z 令人印象深刻的地方在於,在事情發生之前,他們就已經秉持這樣的判斷。

正如他們在文中所寫:每年約有 15 家科技公司最終實現 1 億美元的年營收,而這些公司創造的市值,占同年成立所有公司公開市場總市值的 97%——這就是如今廣為人知的「冪律法則(Power Law)」。既然如此,他們就必須不惜一切代價,盡可能多地投資那些「有潛力成為 15 家公司之一」的企業;然後,在這些公司中,對贏家進行加倍、再加倍的投資。

而要實現這一點,僅憑兩位投資合夥人是不夠的——a16z 必須以一種「與所有同行都不同的方式」來構建公司。

因此,在闡述完「AH 一號基金」的基本投資條款(目標募資規模 2.5 億美元,其中普通合夥人將出資 1500 萬美元)後,Ben 和 Marc 用一段話概括了公司的核心戰略。

AH 一號基金募資備忘錄」

即便如今公司規模已遠超「兩位合夥人」,且野心也不再局限於「進入行業前五」,他們至今仍在執行這一戰略。

a16z 的三個發展階段

自首只基金成立以來,縱觀整個公司發展歷程,在我看來,a16z 對未來超乎尋常的信念、其非對稱的篤定態度,始終是它的核心競爭優勢。正是這一差異化特質,衍生出了所有其他競爭優勢。

隨著公司的雄心、資源、基金規模及影響力不斷擴大,其運用這一優勢並實現差異化的方式也在不斷演變。

第一階段(2009 - 約 2017 年)

在 a16z 的第一階段(2009 - 約 2017 年),其核心洞見是:若「軟件正在吞噬世界」,那麼頂尖軟件公司的價值將遠超當時所有人的估值預期。

凭藉這一信念,a16z 採取了三項举措,成功从行業新入局者躋身頂尖 5 大投资公司行列:

為交易高價買單:正如前文所述,a16z 早期基金所達成的部分交易,在當時被許多同行認為定價過高或偏離常規賽道。在《Acquired》播客節目中,Ben Gilbert 表示:「外界普遍批評他們是在『砸錢買名氣』,通過高價投資擠入優質專案陣營」,但他同時指出,這種做法在當時具有合理性,並且反問:「如今還有人會認為,a16z 在 2009 至 2015 年間投資的任何專案,實際估值真的過高了嗎?答案絕對是否定的。」正如 Ben Horowitz 在 2014 年哈佛商學院(HBS)的案例研究中所解釋的:「即便面對數十億美元的估值,投资者仍可能低估了這些公司的潜力。」而這種「低估」,正是 a16z 的機會所在。

搭建被他人視為「浪費」的運營基礎設施:組建全方位服務團隊、聘請招聘合夥人、設立高管簡報中心…… 在當時的基金管理者看來,這些举措都像是會拖累成本的「額外開支」。但如果堅信投資組合中的公司能成長為「定義品類」的行業標杆,且需要具備企業級實力才能達成這一目標,那麼這些投入就具有合理性。a16z 此舉是為未來佈局——在未來,創業公司必須具備「成熟企業」的形象,才能贏得《財富》500 强企业的合作訂單。

將技術型創始人視為稀缺資源:這同時也是一場賭注——由於創辦公司的成本降低、門檻變低,即便缺乏傳統管理經驗,技術天才也有能力、且必將創辦出更具影響力的企業。因此,a16z 竭盡所能吸引並支持這類創始人,將創新藝人經紀公司 CAA 的模式引入風投行業。如今,「對創始人友好」已成為行業流行理念,但在當時,這無疑是極具創新性的举措。

值得注意的是,在第一階段,a16z 最核心的目標是投資於「正確的公司」,並在這些公司成長到其預期的成功規模時獲取收益。當然,他們也會專注於為創始人提供支持,但本質上,這一階段的核心是抓住「估值套利」的機會。

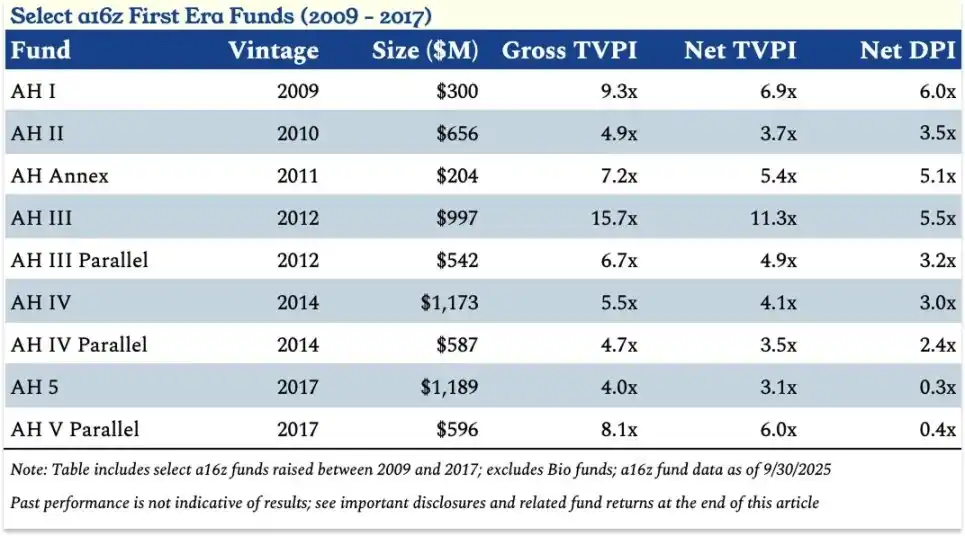

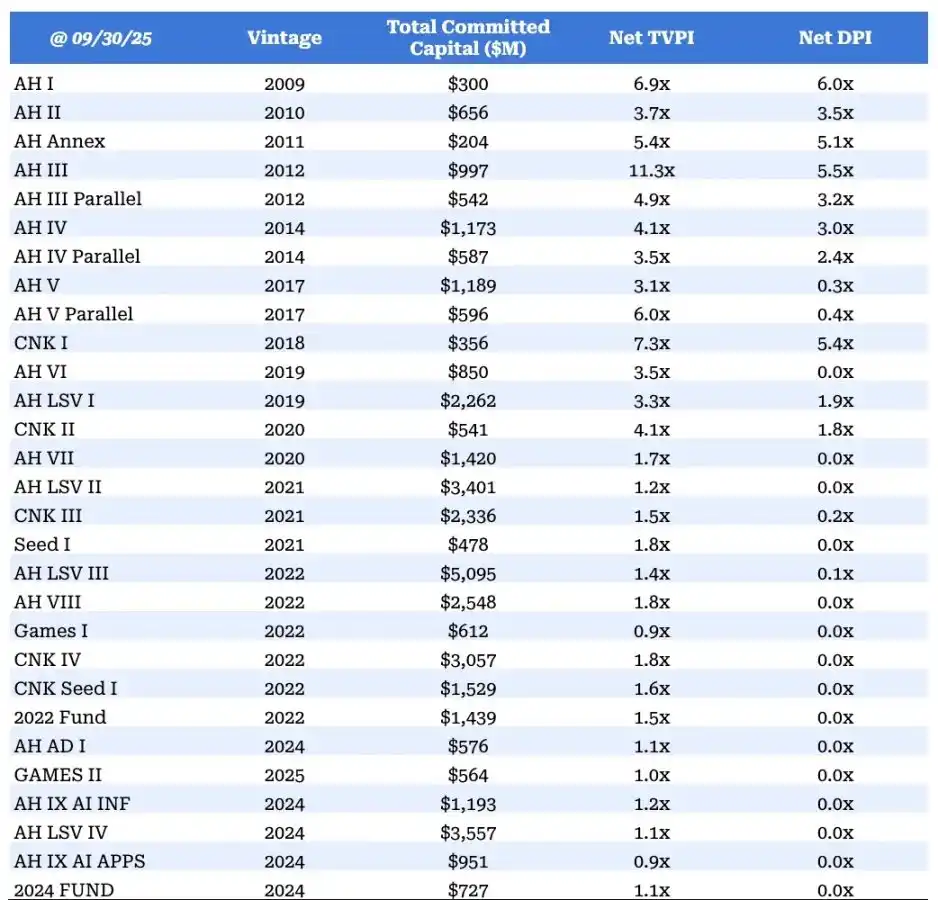

a16z 在 2009-2017 年(第一階段)部分基金的核心數據

a16z 第三號基金(AH III)因同時投資了 Coinbase 和 Databricks 而表現突出,但更值得關注的是其業績的「持續性」。

「作為有限合夥人(LP),我們樂於見到基金能持續實現 3 倍(淨)總價值對實繳資本比率(TVPI),偶爾出現 5 倍以上(淨)TVPI 的表現,而 a16z 恰好做到了這一點,」VenCap 首席投資官 David Clark 表示(他自 a16z 第三號基金起便擔任其 LP),「a16z 是少數幾家能夠在長期內、大規模地持續交付此類業績的公司之一。」這一點從上述業績數據中也可窺見一斑。

如果說在這一階段,a16z 願意「高價買單」並「像投資豬肉期貨一樣跨界投資」,是為了打造品牌聲譽並等待長期回報,那麼從短期來看,這種「付出」的成本似乎並不高。

第二階段(2018-2024 年)

在 a16z 的第二階段(2018-2024 年),其核心信念轉變為:頭部企業的規模將遠超所有人預期,它們會更長時間地保持私有狀態,且技術對行業的「吞噬範圍」也比其他人意識到的更廣。

正是基於這一信念,a16z 採取了三項举措,從「頂尖 5 大公司」躍升為行業领袖:

募集規模更大的基金:在第一階段,a16z 通過 9 只基金募集了 62 億美元;而在第二階段的五年間,它通過 19 只基金募集了 329 億美元。傳統風險投資行業的共識是「基金規模越大,回報率越低」,但 a16z 提出了相反觀點:若頭部企業的最終價值會變得更高,那麼就需要更多資本來在多輪融資中維持有意義的持股比例。對風險投資而言,最糟糕的情況莫過於「錯過頭部企業」,或是「對已投資的頭部企業持股不足」。Marc 常說一句話:「你最多只會虧損投入的本金(即 1 倍虧損),但收益上限卻幾乎是無限的。」

突破「單一基金」模式,實現多元化佈局:在第一階段,a16z 主要募集核心基金,同时搭配後續的晚期基金。儘管每位普通合夥人(GP)都有各自的專注領域,但所有 GP 均從同一批基金中進行投資。此外,a16z 還募集過一只生物科技基金——因為生物科技領域與其他領域差異極大。本文將重點聚焦於 a16z 非生物科技與醫療健康領域的風險投資基金。

進入第二階段後,a16z 開始推行「去中心化」佈局:2018 年,在 Chris Dixon 的主導下,a16z 推出了首只專注於加密貨幣領域的基金 CNK I;2019 年,公司聘請 David George 牽頭設立專門的 Late Stage Ventures(LSV),並募集了當時規模最大的一只基金——LSV I 规模达 22.6 億美元,約為 a16z 此前任何一只基金的兩倍。在此期間,a16z 圍繞核心賽道、加密貨幣、生物科技、LSV 等領域募集了多只新基金,還在 2021 年推出了專門的種子基金(AH Seed I,规模 4.78 億美元)、2022 年推出專門的遊戲基金(Games I,规模 6.12 億美元),以及首只跨策略基金(2022 Fund,规模 14 億美元)——該基金允許 LP 按比例投資於同一年度的所有基金。

重要的是,儘管各只基金可借助公司的集中化資源(如投資者關係團隊),但每只基金都組建了專屬的平台團隊,涵蓋市場營銷、運營、財務、活動策劃、政策研究等領域,以滿足特定垂直領域創始人的需求。

延長持有周期:在 a16z 發展的第二階段,頭部企業開始更長時間地保持私有狀態,並在私募市場募集更多資金——既包括用於公司運營的「一級市場融資」,也包括為員工和早期投資者提供流動性的「二級市場交易」。當年 a16z 購買 Facebook 晚期二級市場股份時,Matt Cohler 曾將這種做法比作「投資豬肉期貨」,而如今,這種模式已成為行業常態——Stripe、SpaceX、WeWork、Uber 等公司均能在私募市場獲得此前僅能在公開市場獲取的流動性。

這一趨勢給行業帶來了挑戰:LP 難以輕易獲得流動性,導致資本配置周期受阻。但對於堅信「科技公司規模將大幅擴張」的機構(如 a16z)而言,這卻是天賜良機——它不僅提供了向優質私有企業投入更多資金的機會,還將原本屬於公開市場投資者的收益轉移至了私募市場。我認為,這一轉變正是 a16z 等風險投資公司能夠在規模大幅擴大的同時,不壓低回報率的關鍵原因之一。

為應對這一趨勢,a16z 採取了兩項關鍵举措:一是成為註冊投資顧問(RIA),從而可自由投資加密貨幣、公開股票及二級市場交易;二是在 David George 的主導下推出了前文提及的 LSV I 基金 [9]。在第二階段,a16z 募集的 329 億美元中,LSV 系列基金貢獻了 143 億美元。此外,加密貨幣基金也進行了拆分——第四號加密貨幣基金(CNK IV)分為種子基金(15 億美元)和晚期基金(30 億美元)兩部分。

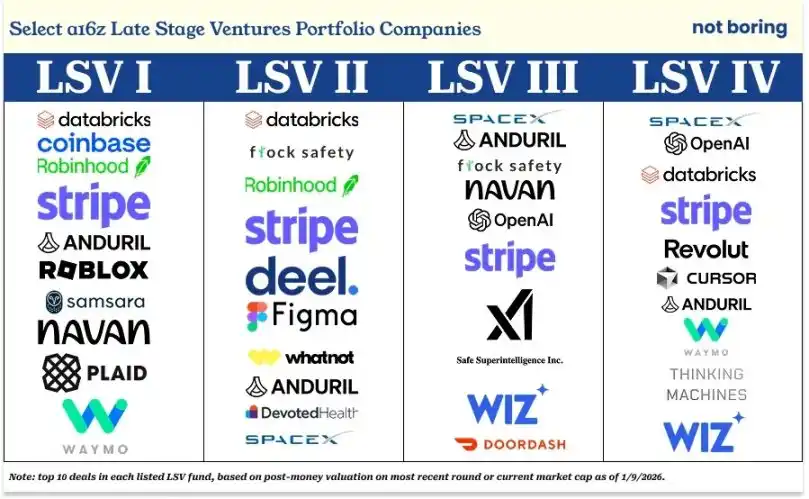

以下是各只 LSV 基金按「最新一輪融資後估值」或「當前市值」排序的前 10 大投資項目:

LSV I:Coinbase、Roblox、Robinhood、Anduril、Databricks、Navan、Plaid、Stripe、Waymo、Samsara

LSV II:Databricks、Flock Safety、Robinhood(已在公開市場退出,資金重新投入 Databricks)、Stripe、Deel、Figma、WhatNot、Anduril、Devoted Health、SpaceX

LSV III:SpaceX、Anduril、Flock Safety、Navan、OpenAI、Stripe、xAI、Safe Superintelligence、Wiz、DoorDash

LSV IV:SpaceX、Databricks、OpenAI、Stripe、Revolut、Cursor、Anduril、Waymo、Thinking Machine Labs、Wiz

若如過去外界指責的那樣,a16z 投資是為了「蹭知名企業熱度」,那麼上述投資組合無疑是「優質的熱度清單」。更重要的是,根據劍橋協會 2025 年第二季度數據,LSV I 在同批次基金中排名前 5%,LSV II 和 LSV III 也均處於同批次基金的前 25%(即第一四分位)。

截至 2025 年 9 月 30 日,LSV I 的淨 TVPI 為 3.3 倍;LSV II 的淨 TVPI 為 1.2 倍(不過,在 Databricks 和 SpaceX 近期完成融資後,這一數字可能已有所上升);LSV III 的淨 TVPI 為 1.4 倍(此外,有報導稱 SpaceX 即將完成大規模二級市場交易,估值或達 8000 億美元,較此前增長超 2 倍,因此 LSV III 的淨 TVPI 大概率還會進一步上升)。

由於堅信這些頭部企業的最終價值將遠超多數人(儘管並非所有人——例如 Founders Fund 對 SpaceX、Thrive 對 Stripe 的判斷與 a16z 一致)的預期,a16z 得以在這些優質私有科技公司仍處於私有階段時,投入更多資金。

關鍵在於,a16z 已證明:在適當的條件下,成長型基金也能實現風險投資級別的回報率。具體而言,根據我從 a16z 某 LP 處獲取的分析數據,若風險投資公司具備強大的早期投資能力,通過在成長階段持續追加投資,不僅能實現風險投資級別的回報率(倍數),還能獲得更高的內部收益率(IRR)。當然,與這些公司建立更深層次的合作關係,也能進一步增強 a16z 的行業影響力。

在第二階段,a16z 認為最重要的目標是「盡可能持有頭部企業的更多股份」——若能通過早期投資深入了解公司,並借助專門的晚期基金持續追加投資(或彌補早期投資的失誤),這一目標便更容易實現(儘管其持股比例仍未達到其他資產類別中常見的「控股」水平)。

這一階段的核心依然是「套利」,但與第一階段不同的是,a16z 在這一階段為幫助單個投資組合公司取得成功付出了更多努力。

儘管第二階段基金的回報周期尚未完全結束,但相較於第一階段基金同期(當時《華爾街日報》曾報導其業績不佳)的表現,第二階段基金的回報率目前處於領先水平。

a16z 基金與劍橋協會行業基準的投資回報表現對比

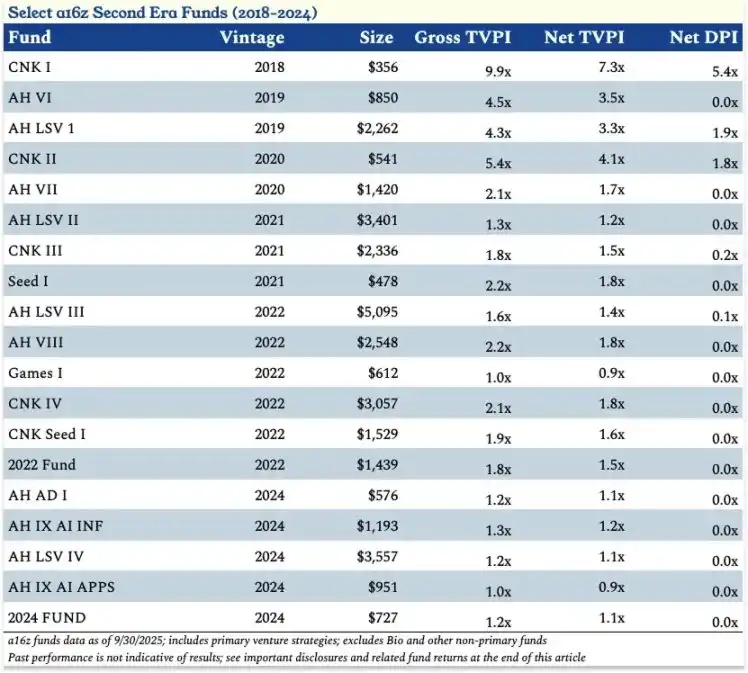

具體來看:2018 年募集的基金淨 TVPI 為 7.3 倍;2019 年基金為 3.4 倍;2020 年基金為 2.4 倍;2021 年基金為 1.4 倍;2022 年基金為 1.5 倍。

a16z 在 2018-2024 年(第二階段)部分基金的核心業績數據

這一階段最值得關注的亮點,是加密貨幣基金(CNK 1-4 及 CNK Seed 1)的出色表現——其中 CNK I 已為 LP 帶來 5.4 倍的淨分配對實繳資本比率(DPI)回報。

更令人意外的是,尽管曾有人质疑 a16z 在 2022 年「选错时机、募集过多加密货币基金」,但截至目前,其为第四号加密货币基金(CNK IV)募集的 30 亿美元,净 TVPI 已达 1.8 倍。

第二阶段的两大核心故事——LSV 系列基金与加密货币基金——恰好体现了 a16z 对未来的两种信念:LSV 是对「企业私有周期延长、私募市场融资需求增加」这一趋势的回应;而加密货币则代表了一种理念——创新(及回报)可能来自于与传统投资赛道完全不同的全新领域。

这两大故事也凸显了 a16z 需进一步拓展其服务范围——既要为投资组合公司提供支持,也要为整个行业赋能。例如,为帮助晚期投资组合公司发展,a16z 需在私募市场中重现部分公开市场的优势;而为确保加密货币行业在美国的生存空间、确保各类新技术公司能在与既有巨头的竞争中获得公平机会,a16z 则必须进军华盛顿(开展政策游说)。

这就引出了 a16z 的第三阶段(2024 年 - 未来)。在这一阶段,其核心信念是:若能获得公平发展环境,新技术公司不仅能重塑各个行业,更能在所有行业中胜出;而 a16z 必须引领行业乃至整个国家朝着正确方向前进。

这一信念再次改变了 a16z 的定位。当公司规模达到特定阈值(此次募集的 150 亿美元新基金便是一个明确标志)时,「挑选赢家」已不再足够——

要打造赢家,就必须塑造有利于它们竞争的环境。

正如 Ben 所言:「是时候引领行业了。」

a16z 的第三阶段:是时候引领行业了

此刻,你或许能想象这样一幅场景:某家竞争对手风投公司的分析师给记者 Tad Friend 发消息称:「要让这两支总额 150 亿美元的新基金实现累计 5-10 倍的回报,『你得让整个美国科技行业的规模在现有基础上再扩大好几倍才行。』」

而你大概也能猜到,Marc 和 Ben 会这样回应:没错,我们就是这么打算的。

這正是 a16z 明確提出的計劃,其邏輯如下:

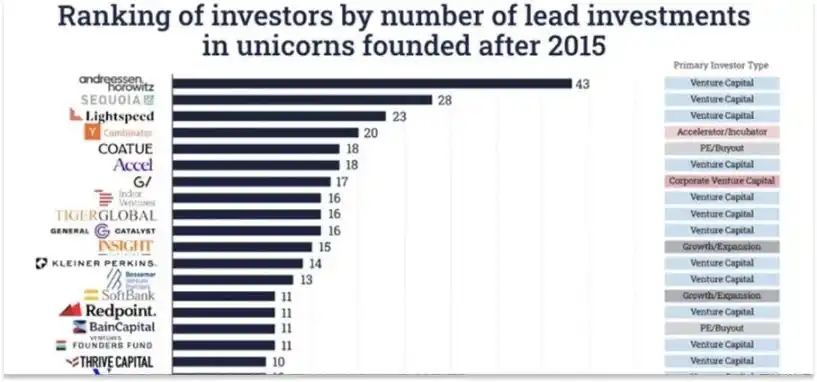

自 2015 年以來,a16z 在早期階段投資的獨角獸企業數量超過了任何其他投資方,而且它與排名第二的投資方(紅杉資本)之間的差距,堪比第二名與第十二名之間的差距。

數據來源:斯坦福大學教授 Ilya Strebulaev

顯然,「早期投資企業中成長為獨角獸的數量」是衡量「最佳投資方」的一個非常具體且便捷的指標。更常見的評估方式是參考回報率——無論是倍數回報、內部收益率(IRR),還是簡單的向有限合夥人(LP)分配的現金總額。也有人會關注投資命中率或業績穩定性。評估風投行業排名的方式多種多樣,角度各有不同。

但這種以「獨角獸數量」為核心的評估標準,似乎與 a16z 看待行業的視角高度一致。在與 a16z 加密貨幣領域團隊交流的過程中,我反覆聽到這樣一種觀點:如果因為許多優秀創業者都在某個領域佈局,就對該領域下注,即便最終判斷失誤,也是完全可以接受的;但如果在某個領域內選錯了投資企業,或是因任何原因錯失了最終的領軍者,那就是不可接受的。正如 Ben 所說:

「我們深知創辦企業風險極高,因此,只要在投資時遵循了正確的流程,並且對風險做出了合理評估,即便部分投資最終未能成功,我們也不會過分擔憂。相反,若未能準確判斷某位創業者是否是其所在領域的最佳人選,我們則會高度重視。

選錯新興領域,問題不大;選錯創業者,問題就嚴重了;錯失優秀創業者,同樣是大問題。無論是因利益衝突,還是因主動放棄,只要錯失了具有時代意義的企業,其後果遠比在誤判的領域裡投資了該領域最佳創業者要嚴重得多。」

從 a16z 自身定義的「核心衡量標準」來看,它已然成為風投行業的領軍者。

「那麼,接下來該怎麼做?」Ben 提出疑問,「引領一個行業,究竟意味著什麼?」

在宣布募集 150 億美元資金的 X 平台長文中,他給出了答案:「作為美國風險投資行業的領導者,美國新技術的未來在一定程度上掌握在我們手中。我們的使命是確保美國贏得未來 100 年的科技主導權。」

對於一家風險投資公司而言,能說出這樣的話,實屬罕見。

但若你認同以下前提——科技是進步的引擎、美國要持續保持領先地位就必須擁有技術優勢、a16z 是美國新興科技企業最大且最具影響力的投資方,並有能力和資源為這些企業提供與行業巨頭公平競爭的機會——那麼這番話也並非毫無道理。

他進一步指出,要贏得未來 100 年的科技主導權(在 a16z 看來,這等同於贏得未來 100 年的整體領先地位),就必須掌握關鍵的新型技術架構——AI 與加密貨幣,並將這些技術應用到最重要的領域,如生物科技、國防、醫療健康、公共安全和教育,甚至將其融入政府運營體系之中。

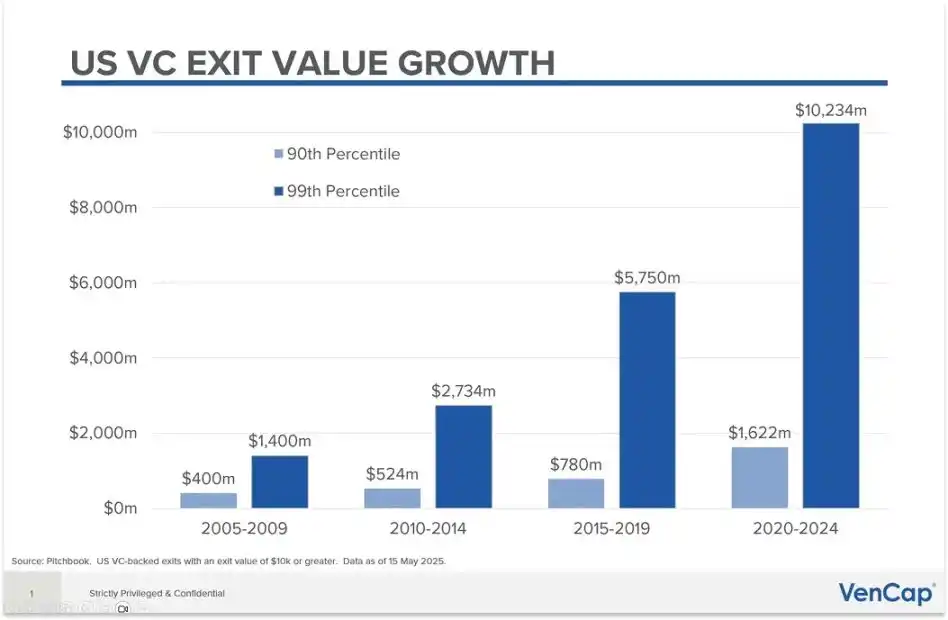

這些技術將極大地拓展市場規模。正如我在《科技行業規模將大幅擴張》和《萬物皆可科技化》兩篇文章中所論述的,原本不在科技行業覆蓋範圍內的產業和待解決的任務,如今都已被納入其中。這意味著,風險投資可投資價值(VCAV)也將隨之大幅提升。

美國風險投退出規模正大幅增長,圖表來源:VenCap 首席投資官 David Clark

這是 a16z 長期以來投資策略的延續,但在理念上有一個關鍵轉變:只要 a16z 履行好領導者的職責,這些價值就能得以釋放,美國(乃至全球)的未來也能得到保障。

具體而言,這意味著要做好五件事:

1. 重塑美國科技政策,使其重回巔峰;

2. 填補私營企業與上市公司發展之間的空白;

3. 推動市場營銷模式向未來演進;

4. 接納企業創辦的新型模式;

5. 在提升自身能力的同時,持續塑造企業文化。

a16z 那些看似令人费解的举措,几乎都是为了实现这五大目標。

最值得注意的是,過去兩年裡,a16z 在政治領域的發聲愈發頻繁,Marc 和 Ben 在上次大選中公開支持特朗普總統。這一举動引发了許多人的不滿,也有人認為,風險投資基金不應干預國家政治。

但 a16z 會堅決反對這種觀點。它希望「重塑美國科技政策,使其重回巔峰」。

Marc 和 Ben 在《小型科技企業發展議程》中闡述了其立場,核心觀點可概括為:

新興科技企業對國家發展至關重要。

要贏得未來,就需要有利於創新的法律、政策和監管體系,同時必須防止資源雄厚的行業巨頭通過「監管俘獲」阻礙競爭。

然而現狀恰恰相反:「我們認為,糟糕的政府政策已成為小型科技企業面臨的頭號威脅。」

目前,在政府層面或對抗行業巨頭的過程中,沒有人為新興科技企業發聲:行業巨頭不會這麼做,初創企業也不應將有限資源投入此類事務。

風險投資公司的財務收益與新興科技企業的成功息息相關,因此風險投資行業理應扛起這面大旗;而作為風險投資行業的領導者,a16z 更是責無旁貸。

a16z 在政治立場上「單議題導向」,只關注小型科技企業的發展,且秉持跨黨派原則。

其公開立場包括:「我們不會參與與小型科技企業無直接關聯的政治爭議」以及「我們支持或反對某位政客,僅取決於其對小型科技企業的態度,與其所屬政黨及在其他議題上的立場無關」——根據我在 a16z 的所見所聞,這些並非空洞的口号,而是其真實的行動準則。

a16z 涉足政治,並非因為覺得有趣(尽管至少 Marc 似乎很享受這種「熱鬧場面」;他似乎對許多事情都充滿熱情,能從荒誕中發現幽默——這種能力是一種被低估的競爭優勢,但我們今天沒有時間展開討論)。從短期來看,a16z 願意承受「顯得愚蠢」的非議和各方批評,只為讓新興科技在長期得以蓬勃發展。

正如 Benchmark 前合夥人 Bill Gurley 在《2581 英里》一文中所指出的,在很長一段時間裡,科技行業基本可以無視華盛頓(代指美國政府),華盛頓也基本可以無視科技行業。但幾年前,情況發生了變化,部分原因正如我此前所提到的——科技行業的定位已從「打造工具」轉變為「與行業巨頭競爭」。而加密貨幣行業,是首個面臨「生死存亡」級監管壓力的領域。

當 a16z 首次涉足華盛頓的政治圈時,「小型科技企業」在華盛頓尚未形成有影響力的群體。大型科技公司擁有專屬的遊說團隊和政府關係網路;行業巨頭——無論是銀行、國防企業還是其他領域的龍頭——也都有自己的遊說資源和人脈。但包括加密貨幣企業在內的小型科技企業,卻沒有這樣的支持。當時,除了 Coinbase 可能有能力之外,沒有任何一家小型科技企業能承擔起在華盛頓(乃至全美各州議會)建立代表機制所需的成本和前期鋪墊。

因此,在 2022 年 10 月,a16z 加密貨幣團隊聘請 Collin McCune 擔任政府事務負責人,由他牽頭向美國政界人士普及加密貨幣知識。Collin、Chris Dixon、a16z 加密貨幣領域總法律顧問 Miles Jennings、團隊其他成員,以及來自 a16z 投資組合和整個加密貨幣行業的創業者,多次前往華盛頓,向政界人士解釋加密貨幣的運作原理、發展潛力,以及更重要的——過度監管可能導致新興科技「胎死腹中」的風險。

這些努力取得了成效。很大程度上得益於他們以及行業跨黨派政治行動委員會「Fairshake SuperPAC」的推動,加密貨幣行業已不再面臨因立法而「滅頂」的風險。去年,特朗普總統簽署了《GENIUS 法案》,首次將加密穩定幣納入監管範疇;同時,一項全面的加密貨幣市場結構法案在眾議院以壓倒性的跨黨派支持率獲得通過,目前正提交參議院審議,有望在今年晚些時候通過並簽署生效。

這段經歷在人工智能成為華盛頓焦點議題時發揮了重要作用。如今,McCune 負責整個 a16z 的政府事務業務,在華盛頓設立了常設機構,工作範圍涵蓋 AI、加密貨幣、「美國活力」(American Dynamism)等多個領域。目前,a16z 正倡導建立統一的聯邦人工智能監管標準,以避免各州監管政策混亂不一,並推動其他有利於創新的政策出台。

儘管「遊說」一詞可能帶有負面聯想,但當前的現實是:小型科技企業的競爭對手擁有成熟的政府事務和政策團隊,它們正試圖通過「監管俘獲」讓新進入者難以獲得公平的競爭環境。

要讓科技行業贏得未來,要讓 a16z 的基金實現回報,遠離政治已不再是可行選項。好消息是,a16z 的生存依賴於新興企業的創立、成長與成功,因此,它比任何機構都更有動力維護一個有利於創新的公平競爭環境。

因為即便 a16z 自己也承認,站在當下,沒有人能預知未來會出現哪些企業,也無法預知這些企業將以何種方式誕生。

「接納企業創辦的新型模式」,意味著要認可這樣一種可能性:借助人工智能技術,創業者未來創辦企業所需的員工數量可能僅為過去的 1/10 甚至 1/100,而打造一家優秀企業所需的要素,也可能與過去截然不同。這也意味著,a16z 自身也需要做出調整。

例如,a16z 推出了名為「Speedrun」的內部加速器項目:為初創企業提供最高 100 萬美元的投資,並開展為期 12 週的孵化計劃。通過該項目,a16z 能夠提前了解這些新型企業的創辦模式,深入考察每家參與企業,從而更明智地對潛力企業追加更多投資。

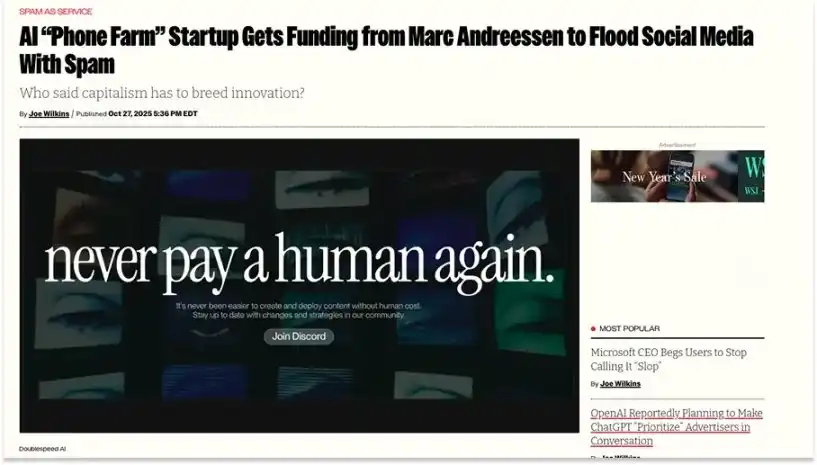

但這一舉措也伴隨著風險:增加能宣稱「獲得 a16z 投資」的企業數量、降低投資門檻,可能會稀釋 a16z 的品牌公信力。比如,a16z 就曾因 Speedrun 項目投資了一家名為 Doublespeed 的企業而在 X 平台引發爭議——該公司自稱提供「合成創作者基礎設施」,但被其他人指責為「手機農場」和「垃圾信息即服務」。

來源:Futurism

有觀點稱「該公司獲得了 Marc Andreessen 的投資」,這種說法其實頗具諷刺意味——因為 Marc 並不會參與單筆 100 萬美元以下的 Speedrun 項目投資決策,畢竟每筆 Speedrun 投資僅佔 a16z 資產管理規模(AUM)的約 0.001%。但這恰恰突顯了問題的核心:我曾在 X 平台多次看到有人提及這家「獲 a16z 投資的企業」,直到後來才猜到它可能是 Speedrun 孵化的項目,進而查證確認。而大多數人並不會花時間去核實這一點。

另一個更受爭議的類似案例是初創企業 Cluely,該公司宣稱能「幫助用戶在各類事務中作弊」,而 a16z 則通過其人工智能應用基金牽頭對該公司進行了 1500 萬美元的投資。

人們有理由質疑:a16z 作為一家致力於塑造美國未來的機構,為何會投資這樣一家將「病毒式傳播」置於「道德準則」之上的企業?在那些活躍於網路的人群眼中,投資組合中存在 Cluely 這樣的企業,是否會削弱其他所有投資企業的公信力?

答案很可能是肯定的。就我個人而言,我並不認同這一投資決策——它給人一種「格調不高」「有失體面」的感覺。

但!從 a16z 自身的邏輯來看,這一決策是前後一致的。

因為抛開產品本身不談,Cluely 所傳遞的核心信息是:在人工智能時代,企業創辦模式正發生根本性變革——其前提是底層模型的能力正趨於融合並走向商品化,因此「傳播能力」將成為唯一關鍵要素;而為了獲得傳播,即便引發些許爭議也無關緊要。

如果 a16z 真的致力於「接納企業創辦的新型模式」,那麼用 1500 萬美元和一場小小的 X 平台爭議,來換取觀察一種極具創新性的企業創辦模式的「前排座位」,代價其實並不高。

更寬泛地說,在 a16z 所處的行業中,偶爾「顯得愚蠢」是避免重蹈柯達覆轍的必要代價。企業必須願意承擔風險,而這種風險遠不止於資金層面。以 a16z 的規模而言,投入少量資金反而是風險最低的一種冒險方式。

不過,也有一種觀點認為,從全局來看,X 平台(本身也是 a16z 的投資組合企業)上的這些小爭議根本無關緊要。事實上,當我就此問題詢問 a16z 普通合夥人 Katherine Boyle(她同時也是該公司「美國活力」業務的聯合創始人)時,她就表達了這樣的看法:

「你可能會說,沒錯,我們確實會因為某些企業而在 X 平台上受到一些批評——比如舊金山或紐約某一圈子裡的人不喜歡某家企業,他們會說『我們不喜歡他們做「美國活力」業務!我們不喜歡他們做加密貨幣!』

但從我們整個體系的規模來看,這些一時的小爭議根本無足輕重。

最頂尖的機構都具備規模化的體系,就像美國這個國家一樣。當美國在全球舞台上做出一些尷尬的舉動時,我們會在意嗎?不會,因為這並不會對美國造成實質影響,就像類似事件不會影響羅馬天主教會一樣。

我們思考的維度是『世紀』,而不是『一條推文』。」

你或許不會認同 a16z 的所有做法,但你不得不佩服這家公司的膽識。

值得一提的是,當我詢問部分 a16z 的 LP 對這些引發 X 平臺爭議的企業有何看法時,他們的反應往往是一臉茫然地問「誰?」——顯然,他們從未聽說過這些企業。

對 a16z 的回報而言,真正重要的始終只有「領軍企業」:盡早發現它們、成功參與其融資交易、並在長期持有盡可能多的股份。如果你問任何一位 a16z 的 LP 是否知道 Databricks,他們肯定都耳熟能詳。

如今,在「引領行業」的第三階段,還有一件同樣重要的事:即便這些領軍企業規模已大幅擴張,仍要助力它們繼續成長。

我認為,這正是 Ben 所說的「填補私營企業與上市公司發展之間的空白」的核心含義——這也是當下理解 a16z 定位、以及它如何有望讓 150 億美元基金實現 5-10 倍回報的最關鍵視角重構。

Ben 表示:「在過去,風險投資會幫助企業實現 1 億美元營收,然後將其交給投資銀行,由投行接手企業後續的上市流程。」但這樣的時代已一去不復返。如今的企業不僅保持私有狀態的時間更長,規模也更大——這意味著,以 a16z 為代表的風險投資行業,需要提升自身能力,以滿足大型企業的發展需求。

為此,a16z 近期聘請了前 VMware 首席執行官 Raghu Raghuram,為其賦予「三重角色」:擔任 Martin Casado 領導的人工智慧基礎設施團隊普通合夥人、David George 領導的成長型投資團隊普通合夥人,同時擔任管理合夥人,作為 Ben 的「顧問,協助其運營公司」。Raghu 將與 Jen Kha 共同牽頭一系列新举措,以「滿足大型企業在成長過程中的需求」。

具体而言,這些举措包括:與全球各國政府合作,幫助投資組合企業在當地實現規模化發展和市場拓展;與 Eli Lilly 等企業建立戰略合作夥關係(雙方已共同發起規模 5 億美元的生物科技生態基金);擴大全球範圍內有限合夥人(LP)關係的數量和深度;拓展 a16z 高管簡報中心的服務範圍——該中心可為大型企業提供定制化服務,使其能直接對接 a16z 投資組合中相關領域的企業。

即便對於大型企業而言,有些資源若讓每家企業單獨從零打造,既不現實也不划算,但由 a16z 統一打造後分配給整個投資組合,卻是合理的選擇。而這些資源恰好涉及政府層面、萬億美元規模企業以及數萬億美元資本。

所有這些举措,都可能讓企業在保持私有狀態的同時,無需犧牲上市公司所擁有的公信力、合作關係或融資渠道。

這意味着,企業能在私募市場成長到更大規模——而私募市場,正是 a16z 的核心覆蓋領域。

這也意味着,a16z 有機會投入更多資金,且有合理概率獲得豐厚回報;而更多的回報又能轉化為更多資源,用於提升自身能力、增強行業影響力——這些能力和影響力,又能進一步賦能其投資組合企業,甚至逐步賦能整個新興科技行業,從而推動更多、更優質的新技術應用於經濟的更多領域,最終讓所有人都能擁有更美好的未來。

當然,過程中必然存在諸多風險。「錢多麻煩多」,領軍者總要承受更多非議,等等。

在我看來,a16z 正在以一種前所未有的廣度和規模參與行業競爭,而這其中既蘊含著機遇,也伴隨著風險。

舉例來說,業務覆蓋範圍越廣,潛在的風險點自然也越多。從理論上講,企業保持私有狀態的時間越長,為有限合夥人(LP)創造流動性的難度就越大;LP 向新基金注資的難度也會隨之增加,而這些新基金正是 a16z 投資未來潛在巨頭企業的資金基礎。

不過歸根結底,有兩個核心群體決定著一切:創始人與 LP——他們既是公司的客戶,也是公司的投資者。

唯一關鍵的兩大群體:LP 與創始人

創始人選擇接受哪家機構的投資、LP 選擇向哪家機構注資,他們對 a16z 的這些態度傾向,恰恰濃縮了我此前討論的所有核心邏輯。

我的分析邏輯如下:

若最頂尖的創始人認為,a16z 搭建的整套體系能幫助他們打造出比通過其他途徑更大的企業,那麼他們會優先選擇 a16z 的投資(至少會確保 a16z 成為其融資對象之一)。

若 LP 相信 a16z 會持續投資最優秀的創始人,那麼即便面臨流動性危機,他們也會優先向 a16z 注資,並長期持有其基金份額。

我與 Jen Kha 交流時,她分享的一則軼事清晰地表明:在風險投資行業,「投中最頂尖的企業」(前提是選對賽道)才是唯一關鍵的事。

幾年前,在短暫的風險投資熊市期間,市場既面臨流動性擔憂,又因特朗普政府對捐贈基金稅收地位的立場不明而充滿不確定性。當時 a16z 主動向 LP 提出提供流動性支持。回顧當時的新聞報導——包括有關頂級捐贈基金拋售風險投資組合的傳言——不難發現,a16z 的這一举动犹如在沙漠中遞上一杯水。

具體來說,a16z 第一號基金(Fund 1)持有 Stripe 的種子輪股份,第三號基金(Fund III)則在 Databricks 的 A 輪融資中獲得了大量股份。a16z 對 LP 表示:「我們知道大家正面臨流動性危機。如果你們願意,我們可以回購你們手中這些企業的股份,為你們創造部分流動性。」

「Packy,情況是這樣的,」Jen 回憶道,「30 位 LP 全部回复『絕對不考慮』。他們說:『謝謝你們的好意,但我們不想從這些企業的股份中套現,我們希望套現的是其他企業的股份。』」

作為 a16z 的 LP,VenCap 首席投資官 David Clark 解釋道:「風險投資的核心並非短期流動性,而是多年期的複利增長。我們不希望基金管理人過早出售最優質的企業股份。」

衛斯理大學的 Anne Martin 正是這 30 位早期 LP 之一,她的投資經歷也印證了複利的力量。自 2009 年 a16z 第一號基金成立以來,她就開始支持該機構——當時她還在耶魯捐贈基金任職;如今作為衛斯理大學首席投資官,她已參與了 a16z 的 29 只基金。a16z 最新完成募集的基金將使這一數字突破 30。

「在我主導投資的組合中,a16z 不僅持倉規模可觀,也是持有時間最長的標的,」上個月我與 Anne 交流時,她這樣說道,「我入職後召開的第一次投資委員會會議上,向委員們推薦了兩位新的基金管理人,a16z 就是其中之一。」

最初,Anne 投資的是一只規模 3 億美元的基金——Jen 表示:「她曾直接與 Ben 協商有限合夥人協議(LPA)條款。」對於 a16z 認為「市場機遇已足夠支撐更大規模基金」的觀點,Anne 表示認同:

「a16z 的特別之處在於…… 以一隻 16 億美元的人工智慧基礎設施基金為例,你可以簡單列一個矩陣計算:『假設他們在企業退出時持有 8% 的股份…… 要實現基金回本,需要多少退出估值?』如果持有 8% 股份,就需要企業退出估值達到 200 億美元。雖然這樣的案例並不常見,但 a16z 似乎總能投中不少。更值得關注的是,8% 的持股比例對他們來說是否合理?因為很多時候,他們的持股比例要高得多。」

僅作說明參考…… 但確實切實可行

「我認為,對他們而言,關鍵在於持股比例,以及幫助這些企業實現巨大成果的能力,」Anne 告訴我,「正是這兩點讓 LP 對大規模基金感到放心。」

也正是這種「助力企業實現巨大成果」的能力,使得即便最抢手的創始人,也願意為 a16z 提供比其他競爭對手更優厚的投資條件。僅在 2025 年,就有多筆交易中,a16z 以低於同輪其他頂級機構的估值完成投資。儘管不便透露具體企業名稱,但我了解到,僅去年一年,就有四家科技領域的知名企業在融資時採用了這種模式。

實際上,創始人高度認可 a16z 能提供的資源,因此有時願意接受低於市場水平的估值。這與 a16z 早期的處境截然不同——當時,競爭對手因不滿 a16z 頻繁高價搶投項目,甚至給它起了「阿霍」(A-Ho)的綽號。如今的變化足以證明:與 a16z 合作能帶來真實且具體的價值,而企業願意以「更高稀釋比例」作為交換。

這意味著,儘管我之前提到有兩大關鍵群體,但歸根結底,核心其實只有一個:若最頂尖的創始人願意與 a16z 合作,最優質的 LP 自然也會緊隨其後。

a16z 能否提升被投企業的發展成果?

這才是問題的核心,不是嗎?我們可以用一個假設公式來表達:

a16z 貢獻的市值佔比 × 受影響的總市值

而這個公式的難點在於:要想大幅提升左側「貢獻占比」,就必須在右側「受影響總市值」最小時(即企業早期階段)提供幫助。

然而,當你真正幫助小型企業成長為行業巨頭時,你所收穫的忠誠度是無價的——創始人會主動向其他考慮融資的創始人推薦你,也會在媒體報導中為你發聲。

此前,我請 Erik Torenberg 幫忙聯繫幾位 a16z 投資的創始人,幾小時內,他就為我對接了總市值超 2000 億美元的企業創始人,其中包括 Databricks 的 Ali Ghodsi 和 Flock Safety 的 Garrett Langley。

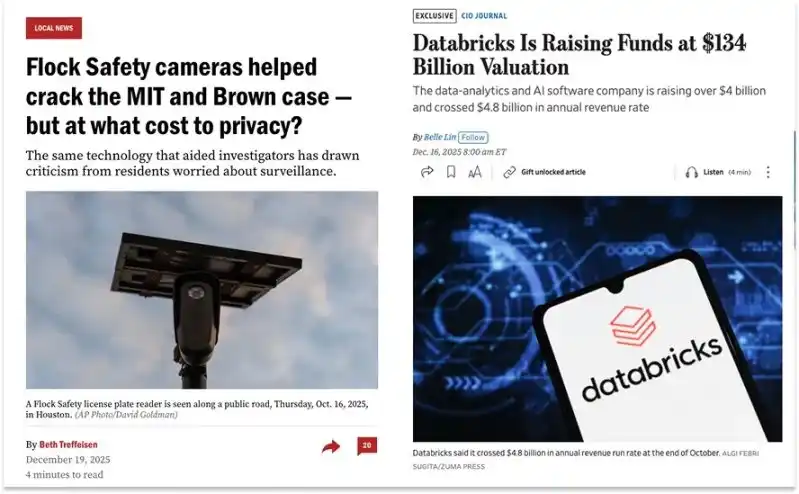

我特別提到這兩位創始人,是因為在我們建立聯繫後的 48 小時內,就發生了兩件大事:一是 Databricks 宣布完成 40 億美元融資,估值達 1340 億美元;二是 Flock Safety 協助抓獲了涉嫌謀殺布朗大學與麻省理工學院(MIT)相關人員的兇手。這兩件事直觀地展現了 a16z 被投企業的影響力。

信息來源:Boston.com 與《華爾街日報》

但我真正想了解的是:a16z 是如何運用自身影響力為這些企業提供支持的?這種支持是否真的改變了企業的發展軌跡?a16z 投入數億甚至數十億美元打造的資源體系,是否真的為企業帶來了顯著變化?

要相信 a16z 在第三階段的賭注——即通過擴大科技新創企業的市場規模、提升被投企業的價值,為 150 億美元新基金創造豐厚回報——你或許需要先相信上述問題的答案是肯定的。

而答案確實是肯定的。

回想一下,Databricks 的 Ali 曾表示:「沒有 a16z,就沒有今天的 Databricks。」僅此一家企業,就為風投可投資市場新增了 1340 億美元(且仍在增長)的價值,也為 a16z 帶來了約 200 億美元的淨回報。即便他的說法略帶誇張,也不難論證:a16z 對 Databricks 的支持——從早期銷售協助、促成與微軟的合作,到幫助搭建特定部門——其價值早已覆蓋了 a16z 自成立以來在平台建設上的所有投入。

事實上,我們可以做一個假設:若 a16z 目前仍持有 Databricks 約 15% 的股份,粗略計算可知,只要 a16z 對 Databricks 價值的貢獻占比達到 25% 左右,就能涵蓋其自成立以來收取的常規風險投資管理費。

我採訪過的所有創始人,都提到了 a16z 一種貫穿始終的工作模式——無論對接哪位普通合夥人(GP),這種模式都清晰地帶有創新藝人經紀公司 CAA 的影子:在你不需要時,他們絕不干預,讓你自主運營企業;一旦你提出需求,他們就會「全員出動」提供支持。

這也是 a16z 贏得投資交易的關鍵方式:各基金的 GP 負責決定投資標的,當需要時,他們會調動公司所有資源——包括 Marc 和 Ben 本人——全力爭取交易。

「公司最理想的狀態是『權責下放、信念共擔、協同攻關』,」David Haber 告訴我,「Marc 基本上會說:『只要你告訴我這是下一個 Coinbase,我願意飛往世界任何地方。我可以今晚就邀請這位創業者來我家共進晚餐。馬上行動,不惜一切代價。』」

交易完成後,GP 與創始人的合作模式也依然如此。

「無論情況如何,他們的支持都毫無保留。a16z 甚至會過度支持我和創始團隊,即便我們的觀點存在分歧,他們也從不會過多干涉,」Ali 說,「但只要你需要幫助,他們就會全員投入,確保問題解決。」

當然,a16z 對 Databricks 的支持是如此,而我從其他幾家處於早期階段的 a16z 被投企業那裡,也聽到了完全相同的說法。

a16z 加密貨幣領域投資的即時通訊協議公司 XMTP 的首席執行官兼聯合創始人 Shane Mac,通過消息告訴我:

「a16z 做了很多事,這和大多數風險投資一樣。但我認為更重要的是他們『不做什麼』:

他們從不指手畫腳;不搞短期投機;從不讓我浪費時間。他們介紹的每一個資源,都改變了我們公司的發展軌跡。他們讓我更相信自己,讓我意識到我也能打造出如此有野心的事業,而我們攜手就能改變世界。

我覺得這才是他們最擅長的事:相信我,並推動我突破自我認知的極限。」

「匿名公司」(我曾在 2024 年底 a16z 投資時報導過這家企業)的創始人 Dancho Lilienthal 和 Jose Chayet,也有著極為相似的體驗——儘管他們對接的是另一位 GP(Anish Acharya),隸屬於不同團隊(AI Apps)。

幾周前,他們與 Anish 進行了一次 Zoom 溝通。當時他們正因公司增長「呈複利式穩步上升」而非「像其他 AI 企業那樣爆發式增長」而焦慮。

「我們擔心投資者會覺得『這家公司增長太慢,我不想再花時間在他們身上了』,」Dancho 回憶道,「而 Anish 隔著螢幕看著我們說:『夥計們,除非我去世或者被解雇,否則我會一直支持你們。無論發生什麼,我都在。』」

他們這樣描述這種「不干預、需則上」的模式:

「這就像理想中完美父母的樣子——在你需要時隨時出現,為你負責,確保一切順利;在你不需要時,絕不打擾,不給你添亂。」

這種模式既出色,又具有明確的設計意圖。

Odyssey(一家專注於「擇校平台」的公司,同時獲得 a16z 和 Not Boring Capital 投資)的創始人 Joe Connor 表示,他不會向 a16z 尋求日常運營建議,但「只要我需要聯繫世界上任何地方的任何人,只要給 Katherine 發個消息,就能對接上。」

儘管 a16z 能幫企業對接全球任何領域的專家,但它明確表示不會干預企業運營。在 2014 年哈佛商學院(HBS)的案例研究中,Marc 就曾說過:「我們不是初創企業的『輔助輪』。企業必須自己能做到的事,我們不會代勞。」

a16z 的目標,是為企業賦予「公信力」與「影響力」。

長期以來,a16z 提供了多種服務。對此,深入研究此類問題的 Alex Danco 告訴我:「我們現在提供的最重要服務是什麼?是招聘支持和銷售營銷支持。為什麼是這兩項?因為這兩個領域最需要『公信力儲備』,而 a16z 的核心角色就是『公信力銀行』。」

或者,正如 Marc 所說:「你希望從風險投資那裡獲得的,是影響力。」

Joe 給我舉了兩個例子。

前段時間,Odyssey 還處於發展初期時,曾遇到一個通過常規途徑無法解決的 Stripe 相關問題。「a16z 幫我聯繫上了 Patrick Collison,問題立刻就解決了,」他說,「每次我尋求幫助,都從未被拒絕過。Stripe 估值約 950 億美元,而當時我們的估值幾乎可以忽略不計,但我們都屬於 a16z 生態系統,大家都會互相扶持。」

即便在 a16z 生態系統之外,這個名字本身也極具分量。Odyssey 的客戶是各州政府,這些政府工作人員可能連三家風險投資機構的名字都說不出來,也根本不在乎風險投資。但 Joe 表示:「他們知道 a16z,知道 Marc 和 Ben。在我們還沒有業績記錄、各州無法通過過往經驗選擇我們的時候,a16z 的背書給了各州信心——讓他們相信我們能兌現承諾,相信我們擁有如宣傳般優秀的技術,因為投資了 Stripe 和 Instacart 的機構認可我們。」

2024 年 10 月,Odyssey 贏得了德克薩斯州 10 億美元教育儲蓄帳戶(ESA)計劃的運營合同——這是美國規模最大的同類計劃。如今,Odyssey 已憑藉自身實力贏得了公信力。

這就是「賦予公信力」的具體體現,也證明了公信力具有可擴展性。對於絕大多數不密切關注硅谷動態的市場參與者而言,公信力的建立需要「規模支撐」。a16z 的自我營銷越成功,其被投企業在潛在客戶、合作夥伴和員工眼中的公信力就越強。

「如果我們公司做了各種了不起的事,卻沒人知道,」Ben 在《是時候引領行業了》一文中問道,「那我們真的算做到了嗎?」顯然,a16z 的營銷對象包括創始人——他們需要了解 a16z 能提供什麼幫助。但與此同時,a16z 的營銷對象也包括創始人未來可能合作的所有對象。

市場營銷

正因如此,斥資打造業內頂尖的新媒體團隊,本身就具有充分的合理性。

有些關注度廉價且缺乏新意,而新媒體團隊的目標是讓關注度產生實際價值。該團隊運營著一套完整的內部媒體體系:打造並運營高質量的自有渠道(覆蓋 X 平台、YouTube、Instagram 和 Substack)、策劃產品發布活動與時間線接管活動(註:指在特定時間段內集中主導平台內容傳播),並在被投企業發展的關鍵階段直接派駐人員提供支持。

「我們最近正面臨一些公關挑戰。」 Flock Safety 的 Garrett Langley 數周前曾對我表示——彼時他的公司尚未協助破獲麻省理工學院(MIT)和布朗大學(Brown)的謀殺案,也尚未在短期內扭轉公關局面。「雖然投資方名單上的多數機構只是提出想法,但 a16z 卻採取了實際行動。Erik 和他的團隊直接介入,毫不含糊。他們現在已經加入了我們的 Slack 工作群,參與我們的定位與品牌文件撰寫。就在本週,我們還和 Ben 一起錄製了播客。像 a16z 這樣兼具可信度與美譽度的品牌,能站出來為我們的業務發聲,這對市場認知和員工信心而言都至關重要。」

在企業發展順利的時期,比如充滿活力的初創初期,他們同樣會提供支援。傳奇計算機科學家、World Labs 創始人李飛飛(Fei-Fei Li)表示:「在我們『Marble』產品發布前四周,他們的新媒體團隊提出了一個我從未見過的創意——用 3D LED 虛擬舞台拍攝發布視頻,同時通過我們自己的產品實時生成場景環境。從電影級視頻製作、幕後紀錄片拍攝、發布活動策劃,到對接視覺特效(VFX)領域的意見領袖,他們全程與我們深度協作。最終產品發布引發了廣泛關注。當時我們尚未建立起自己的營銷能力,而他們幫我們奠定了營銷體系的基礎。這種從創意構想延伸到企業建設的全方位支援,在其他地方根本找不到。」

我承認自己或許有些偏袒,毕竟這些人是我的朋友,也是長期合作夥伴,但他們確實是業內最頂尖的從業者。

長期以來,Erik 一直執著於打造新媒體機構,這也是我當初邀請他參與製作《奇蹟時代》的原因。他還始終堅信,風投公司也能擁有結構性優勢。

記得有一次,Erik 和我聊起他組建團隊的思路,我無論如何也沒想到,他竟然能挖到 Alex Freaking Danco 這樣的人才。

如果說「寫作是一種傳遞影響力的技術」——我對此深信不疑,那麼能讓 Alex Danco 以及新加入的 Elena Burger 為你撰稿、與你協作,無疑是一種金錢難以買到的超強能力。如今每家公司都在爭相聘請「首席故事官」,而 a16z 卻在不斷吸納這類人才,並將他們的能力輻射到整個被投企業生態中。

此外,我第一次結識 Erik 和 David Booth,是在 2019 年參與 On Deck 項目期間。科技圈裡,沒有人能像 David 那樣深刻地理解「社群建設」的價值。如今,他能憑藉更充足的資源和接觸全球頂尖人才的機會,將自己的經驗付諸實踐——致力於將 a16z 打造成一台更高效的「優先連接」機器(註:指通過資源傾斜吸引優質資源的正向循環機制),並讓風險投資業務具備網路效應。

我意識到自己此刻的語氣或許有些過於熱情,而且 a16z 過去也曾嘗試通過「Future」等項目主導行業敘事,可惜這些項目最終不了了之。但需要明確兩點:1)從上述經濟邏輯來看,a16z 本就應該進行 100 次像「Future」這樣的嘗試;2)這個平臺團隊是我最熟悉的團隊——畢竟我本身也從事相關工作,我甚至從未想過能挖到這些人才。如果其他團隊也能達到這樣的水準,我會更加確信:a16z 確實在打造一台具備複利優勢的機器,而這種優勢是單個企業難以獨立構建的。

每一筆用於講述公司自身及被投企業故事的資金,其價值都會輻射到多個維度,最終分攤到每個維度的成本幾乎可以忽略不計。而且,無論 a16z 投入多少資金,只要這些投入能幫助他們多抓住一家像 Databricks、Coinbase、Applied Intuition、Deel、Cursor 這樣的優質企業(或其他你認可的 a16z 被投企業),所有投入就都物有所值。

這正是 a16z 在所有業務中遵循的經濟邏輯。這套邏輯與該公司投資初創企業的邏輯如出一轍——「你最多只會損失投入的那筆資金,但潛在收益卻幾乎無限」——如今已應用到公司的每一項決策中。

對 a16z 而言,打造一套多數被投企業都需要(但並非這些企業核心業務)的頂尖體系,遠比讓單個企業獨立構建更具合理性——至少在企業發展到足夠大的規模之前是如此。

人才招聘

從實際反饋來看,我訪問過的每位創始人都提到,a16z 在兩個領域的支持尤為關鍵:人才招聘與銷售。

自成立之初,人才招聘就是 a16z 核心服務的一部分。當時,Marc 和 Ben 從 Opsware 公司挖來了 Shannon Callahan;隨後,香儂說服本聘請 Jeff Stump 擔任人才負責人,兩人共同打造了一支早期風投領域堪稱「無價」的人才團隊。

「無論是規模還是質量,都完全不在一個量級。」Ali 在對比 a16z 與其他風投的人才團隊時表示,「其他機構可能只是『順便幫個忙』——比如雇幾個人幫你做招聘輔助;而 a16z 擁有一個專業的招聘部門,他們的核心職責就是完成招聘目標,考核指標也聚焦於成功爭取候選人、為你篩選頂尖人才庫。」

不同發展階段的創始人都告訴我,這支人才團隊能從企業初創一直提供支持到成熟階段。

Cursor 聯合創始人兼總裁 Oskar Shulz 在郵件中提到:「a16z 的規模使其能在多個職能領域提供幫助」,其中最關鍵的包括「工程 / 研究職位招聘、高管招聘。其他規模較小的機構根本沒有資源為我們提供全面的人才庫全景分析。」

這裡的「資源」也包括普通合夥人(GP)。在近期 a16z 人工智能基礎設施團隊 GP Martin Casado 與 Cursor 首席執行官 Michael Truell 的對話中,兩人提到馬丁會利用夜晚和週末時間為 Cursor 招募人才。「讓你的董事會成員多參與溝通,直到他們『舉手投降』為止。」特魯爾開玩笑說,「要充分利用他們的時間。」

估值 150 億美元的 Applied Intuition 創始人兼首席執行官 Qasar Younis 表示:「我們的許多早期員工,包括公司總裁,都來自 a16z 的推薦。財務部門的二號負責人也來自 a16z。甚至有多位 a16z 的員工曾加入 Applied Intuition,比如 Matthew Colford——他曾是 a16z 政府事務部門的早期成員。」

Deel 聯合創始人兼首席執行官 Alex Bouaziz 則提到,隨著公司規模擴大、在 a16z 被投組合中的權重提升,他們能獲得的資源支持也越來越多:

「從我們與 a16z 開始合作起,Shannon Barbour(高管人才合夥人)就像是我們招聘團隊的一員。我們與她和 Jeff Stump 在高管招聘方面密切協作——比如在招聘首席財務官(CFO)時,Ben 親自面試了所有候選人,這太令人驚喜了。我們看中的那位 CFO(Joe Kauffman)能力出眾、要求也高,Ben 和 Anish 幫我成功說服了他。阿尼什會給他發信息,本也會給他發信息。」

如今,Deel 的年度經常性收入(ARR)已突破 10 億美元,董事會也在為上市做準備。「a16z 幫我們招募了三位獨立董事中的兩位——Francis deSouza(谷歌雲首席運營官、迪士尼董事會成員)和 Todd Ford(前 Coupa 首席財務官、HashiCorp 董事會成員)。他們負責人才挖掘、深度盡職調查、背景核查和引薦,投入大量時間成為我們真正的戰略合作夥伴。」

銷售支援

無論在企業發展的早期還是後期階段,a16z 在銷售方面的支援都同樣重要,既包括直接支援,也包括間接賦能。

Astro Mechanica 是 a16z「美國活力」American Dynamism 領域及 Not Boring Capital 的被投企業(我曾在 2024 年 4 月報導過這家公司),其創始人兼首席執行官 Ian Brooke 表示,直接與間接支援對公司拓展國防領域客戶至關重要。

「在向政府合作夥伴推介時,沒有其他任何一家基金能像 a16z 這樣具備公信力和品牌認可度——在國防部(DoD)內部尤其如此。」他如此評價間接支援的價值。而在直接支援方面,「a16z 會確保自己在政府機構內部建立影響力,以便為我們搭建關鍵對接,比如幫我們聯繫上美國空軍快速能力辦公室等機構。」

「與政府合作的核心,在於與合適的人和部門建立關係。」他進一步解釋道,「而 a16z 會特意培養這類關係,並主動與我們共享。國防創新單位(DIU)的一位高管曾明確告訴我:『我們非常重視 a16z 的推薦,會主動問他們「我們應該接觸哪些企業?」』」

Qasar 的公司主要面向汽車製造商銷售產品,如今也逐漸拓展到國防及其他「美國活力」相關行業。他認為 a16z 幫助公司成功打入了國防領域:「我們的第一個國防客戶,就是通過他們的高階主管業務中心(EBC)相關活動對接上的。」無論在哪個行業,Applied Intuition 都能獲得精準引薦。「只要是我想接觸的人,Marc 都能幫我聯繫上。」Qasar 說,「無論是國防、汽車、建築還是採礦領域,他都能搭建起對接渠道。」

當然,a16z 在軟體銷售方面同樣能提供支持——這正是該公司的核心優勢領域,網路效應和規模優勢在這裡體現得淋漓盡致。

Cursor 的首席運營官 Jordan Topoleski 表示,a16z 在 A 輪融資時就對 Cursor 進行了投資,其銷售支持具體體現在:「合作第一年,平臺團隊就為我們引薦了近 200 位關鍵目標客戶的首席技術官(CTO)。他們會與我們召開每日站會,深夜到我們辦公室協助工作,還專門安排團隊為我們組織戰略會議。在我們拓展金融服務領域業務時,他們曾在一周內於自己的辦公室為我們安排了 34 場與高管層的會面。他們就像我們銷售與市場(GTM)團隊的延伸。」

再以 Databricks 為例,該公司早期 50% 的銷售額都歸功於 EBC 的支持;而與微軟的轉型性合作,更是特別離不開 Ben 的推動。

Deel 的 Alex 也提到,公司成立初期很難打入企業級市場,但現在正通過 a16z 的企業市場平臺和 GTM 團隊獲取大型客戶並促成合作。如今,企業級客戶貢獻的收入已佔公司總營收的 10%-15%。

Alex 和 Flock Safety 的 Garrett 都表示,在企業發展早期,a16z 確實採用「不干預,需則上」的模式;但隨著公司規模擴大,a16z 的平臺團隊會嵌入到企業的對應部門中——這種方式既能為創始人留出自主運營空間,又能切實為業務發展提供支持。

「對我來說,很多時候很難明確告訴投資者我需要哪些幫助。」Alex 說,「但當有專門的平臺人員嵌入團隊——比如招聘和 GTM 團隊與我們內部對應團隊對齊目標時,效果會比我主動提出具體需求好得多。」

Garrett 用「風投槓鈴模式」來形容 a16z 的支持體系:

「有些風投機構,你選擇的是某個 GP(普通合夥人),機構本身反而次要。但我認為 a16z 恰恰相反——你選擇的是機構,而非單個 GP。雖然從技術上講,DU(某 GP)是我們的董事會成員,但我會與 Ben、David George(負責成長型投資)、Alex Immerman(同樣隸屬於成長團隊)、Erik Torenberg(負責傳播 / 品牌)、Stump(負責高管招聘)等人溝通——我還可以繼續列舉,但我想你已經明白我的意思了。

而且這還只是我個人的對接情況,我們管理團隊的每位成員,在 a16z 都有對應職能的專屬聯絡人。這種支援力度非常關鍵。」

深入參與頂級被投企業的運營細節,意味著 a16z 能以各種有形且可量化的方式,從大小層面助力企業成長。

但更重要的是,這也意味著 a16z 足夠了解這些企業,能在關鍵時刻既給予「信念支持」,又提供「資金支持」。

信念支持

Qasar Younis 與 a16z 的合作體驗非常好。Marc 作為董事會成員直接參與公司事務——這種情況並不常見;而且無論何時需要支援,Marc 和整個 a16z 團隊都會伸出援手,為他開放人脈資源。

「但,」他邊敲木頭求好運邊承認,「我們還沒有遇到過真正的危機。我認為,投資者在危機中的反應,才是檢驗其價值的真正試金石。」

從這個角度來看,Flock Safety 的 Garrett 和 Deel 的 Alex 對 a16z 的評價極具說服力。前文提到,新媒體團隊曾在 Flock Safety 面臨公關危機時嵌入支持;而 Alex 也坦言,Deel 去年也遭遇過類似的公關挑戰。

來源:Axios

「作為一家機構,」Alex 告訴我,「每當出現負面媒體報導時,他們都會堅定地與我們站在一起。」

我對此記憶猶新。當時 Rippling 指控 Deel 從事間諜活動,幾乎在消息曝光後立即,我就看到 Ben 和 Anish 在推特上公開支持 Deel——我當時就覺得,這種舉動非常「大膽」。

Alex 說:「他們表示『我們了解你的為人、你的工作方式、你的背景和你的道德準則,我們會支持你』。他們不僅公開表態,而且反應迅速。在私下溝通中,他們還會提醒其他人『夥計們,你們是了解 Alex 的』。當本這樣的人掌握所有細節,並且在過去兩三年裡一直關注著你的具體情況時,這種支持的分量是無與倫比的。」

「其他投資者也提供了支持,」他補充道,「但 a16z 的支持明顯更勝一籌。他們會主動想辦法,幫我梳理應對思路,找來最專業的人提供幫助,甚至親自動手解決問題。在那段混亂時期,我找不到比他們更靠譜的合作夥伴了。」

如果不能為被投企業「挺身而出」,那麼所謂的「硬核公信力」又有什麼意義呢?

後來,Deel 的年度經常性收入(ARR)突破 10 億美元;隨後又從新投資方 Ribbit Capital 那裡籌集了 3 億美元資金——Ribbit Capital 想必經過了充分尽职调查,最終得出了與 a16z 一致的結論。此次融資後,Deel 的投後估值達到 173 億美元,比 2025 年 2 月(危機前)D 輪融資時的估值高出 50 億美元。當然,a16z 參與了此次融資,正如它參與了每一輪融資一樣,包括二級交易。

「他們是極具忠誠度的投資者,」Alex 表示,「每當出現二手股權交易或其他投資者減持時,a16z 都會盡可能多地收購股票。他們買下了市場上所有流通的 Deel 股份,因為他們深度參與公司運營,對我們足夠了解。而市場上其他投資者對我們並不熟悉——畢竟 Deel 此前從未公開融資。」

此外,Deel 曾有一次需要資金收購另一家公司。「我們的 C 輪融資嚴格來說不算常規融資,」Alex 回憶道,「當時我想收購一家企業,急需資金,於是和幾位投資者溝通。但沒有哪家機構能像 a16z 這樣——你只需跟他們說『這筆收購將改變行業格局』,他們就能迅速行動,為你注入 1 億美元用於收購。」

Alex 透露,得益於這種持續支持,如今 a16z 通過旗下多只基金合計持有 Deel「超過 20%」的股份。這一持股比例,是 a16z 憑藉堅定信念與具體策略支持贏得的成果。

這恰恰印證了其模式的有效性:深度了解被投企業、緊密開展合作,從而比其他任何機構都更懂這些公司;在他人猶豫時果斷全情投入,同時助力企業實現遠超獨立發展的規模。

與創始人交流後不難發現,與 a16z 合作對他們的業務產生了直接且實質性的影響。不過,和 a16z 在政策領域的佈局類似,其影響力既包括直接作用,也涵蓋間接賦能——即便非 a16z 投資組合內的創始人,也能從它為行業帶來的變革中受益。

這意味著,a16z 助力旗下企業及更廣泛領域科技新創公司的另一方式,是倒逼其他基金將管理費投入到「幫助初創企業成功」的事務中。

「a16z 早年倡導的許多理念,如今已成為風投行業的主流觀點,」Applied Intuition 的 Qasar 向我表示,「比如『以創始人為核心』、『配備技術背景普通合夥人(GP)』、『搭建平台團隊』。回顧過去,Benchmark、Founders Fund、KP、紅杉資本(Sequoia)、Khosla 等機構,都以『投後隱身』為榮——他們甚至會明確表示『你可能再也不會和我們聯絡』,並將這種模式視為優勢而非缺陷。但現在情況完全逆轉了:創始人會主動問『你還能為我提供什麼?畢竟我在哪都能拿到錢。』」

「這就是 a16z 留下的行業印記。」

正如我在 2024 年初《風險投資與免費午餐》一文中所寫,我認為管理費是「全球最有趣的資本類別之一」[11],而 a16z 手握巨額管理費。這也成為外界對其主要的批評點之一——有人認為,a16z 之所以總想募集更多資金,是因為每一分錢每年都能為其帶來管理費收入,無論投資業績如何。

但更值得關注的視角或許是:a16z 之所以渴望募集巨額資金,正是為了投入大量資源打造「助力企業成功」的體系——這類投入幾乎沒有其他資本有動力去做,卻能切實幫助旗下企業及新興科技贏得競爭。

最初,與 a16z 加密貨幣領域團隊的合作讓我意識到這一點;而在撰寫本文的過程中,我更加明確:沒有任何一家機構能像 a16z 這樣,長期、持續、積極且成功地將管理費用於有益的方向。

「在我看來,」David Haber 表示,「a16z 早期的結構性優勢之一,是 Marc 和 Ben 早已實現財務自由,無需依賴薪水生活。因此,他們能着眼長期,將管理費投入到平台建設中,打造可複利增長的競爭優勢。我們至今仍在堅持這種取捨:不像許多基金那樣給員工支付高額薪資與獎金,而是選擇投資於公司本身,通過時間積累讓優勢不斷複利 [12]。」

你可以投入 10 億美元 LP(有限合夥人)資金,打造一套助力所有被投科技企業成功的體系;僅靠 Databricks 一家公司,這筆投入就能獲得數倍回報;而後續每一家如 Coinbase、Applied Intuition、Deel、Cursor(或其他你能想到的 a16z 被投企業)的成功,都會讓這套體系持續產生回報。

正因如此,如今所有大型風投機構都在嘗試打造類似體系。這意味著,創始人能獲得數十億美元資金支持,以及數百名精明且人脈廣泛的專業人士為其效力——助力他們取代僵化的行業巨頭、減少資源浪費、應對生存危機、縮小全球距離、保障安全,實現科技本該為未來達成的一切目標。

而這,正是 a16z 模式的核心意義所在。

未來企業的未來

如今 a16z 員工已超 600 人,新成員加入頻率很高。任何人加入時,都必須簽署公司的《文化文件》。

儘管公司所有人都會閱讀這份文件,但 Katherine Boyle 認為,「我們並未給予它應有的重視。」

「文件中有一句話,」她說,「第三條:我們相信未來,並願以公司為賭注為之押注。」凱瑟琳格外認同這句話。在她看來:

「硅谷的所有人都誤解了這句話的含義。它意味著我們絕不會做看空未來的事。這就是為什麼有時相較於其他會看空的機構,我們看起來像『傻子』。但我們的文化文件明確規定,任何人都不能押注未來會失敗。

我其實覺得這句話應該排在第一條。沒有任何其他機構能做出這樣的承諾。其他機構會發備忘錄說『宏觀危機即將來臨』,但『相信未來並以公司為賭注押注』,正是 Marc 和 Ben 創立這家公司的初衷。

Marc 和 Ben 不怕看起來『傻』,但如果有人在任何領域押注未來會失敗,一定會被解雇。」對未來全身心、無保留的相信,往好裡說是天真得可愛,往壞裡說可能像空話。

幾年前我深入了解 a16z 之前,也認為這種說法至少有一部分是空話。他們不就是「捕象者」(指專注投資潛在獨角獸企業的投資者)嗎?無非是想贏而已。用「未來」包裝自己,和用「美國國旗」包裝自己沒什麼區別。

從外部看,a16z 似乎在試圖打造全球最大的金融機構之一。這種印象部分源於事實——其管理的監管資產規模已超 900 億美元,對我而言這無疑是一筆巨款。

當我們將 a16z 的基金規模與阿波羅(Apollo)、黑石(Blackstone)等大型金融機構對比時,David Haber 指出,a16z 規模仍相對較小——黑石管理著 1 萬億美元資產,阿波羅也即將達到這一規模。

在複利優勢、規模效應、激勵機制、內部運營,以及如何運營全球金融機構等方面,a16z 有很多可以向這些巨頭學習的地方。表面上看,這些機構如今的形態與 a16z 希望成為的樣子存在相似之處。

但我認為,兩者存在本質區別。

阿波羅和黑石其實並不「相信」任何事物——它們是以創造財務回報為目標的金融機構。這本身毫無問題:經濟需要它們提供的服務,而它們在這方面做得極其出色。

但 a16z 是「有信仰」的。它正在打造一家通過科技創造美好未來的公司,金融只是實現這一目標的手段。它像所有正規科技企業一樣,在成長過程中不斷複利、持續優化。它有能力調動越來越多的資源與影響力,為自己堅信的未來努力——即便目前尚不清楚未來的具體模樣。

而描繪未來細節,是創業者的職責。他們提供具體方向,a16z 提供信念支撐。

在通話即將結束時,我問 Ali:與 a16z 合作十多年,他認為外界對這家公司最大的誤解是什麼?他幾乎沒有猶豫。

「Ben 和 Marc 是真正的信仰者,」他說,「如果讀他們的部落格還看不出來,那我可以說,他們對科技的信仰甚至到了『偏執』的程度。他們真心相信科技能徹底改變世界,而且在參與的每一家初創企業中,他們都以這種視角看待未來——看到這些企業能達到的最大潛力。」

回顧 a16z 的發展歷程,本質上是一部「眾人質疑史」:所有人都認為 Marc 和 Ben 在用「愚蠢的方式」做風投;等待約十年後,看到結果才意識到他們是對的;隨後紛紛效仿,卻錯失了 a16z 在競爭對手「質疑的十年」裡積累的所有複利優勢。

而這樣的循環,不斷重複。

當初基金規模只有 3 億美元甚至 10 億美元時,這種模式能成功不奇怪,但規模這麼大肯定不行。

在社交網路早期能成功不奇怪,但在加密貨幣、『美國活力』American Dynamism或人工智能領域肯定不行。

然而,至少到目前為止,在絕大多數情況下,a16z的模式都成功了。

當a16z選擇相信某件事時,它的信念比任何人都更堅定、更持久。它擁有保持耐心的資源,也清楚這種堅定不移的投入終會獲得回報——這一點,它同樣有足夠的資源去驗證。

無論你認為他們這次的判斷是否正確,無論你是否認同他們的理念,無論你是否喜歡他們的行事方式,Marc、Ben以及他們在a16z打造的團隊,都真心相信自己是在為未來而努力,而在這個過程中,也是在為我們所有人而努力。

儘管聽起來有些反常,但在我見過的所有風險投資模式裡,他們的做法堪稱「謙遜」的典範:如果一群極其聰明的人都對某件事充滿熱情,那這件事大概率值得投入熱情。跟著他們的方向走,甚至在其他人還沒意識到「這裡有機會」之前,就募集一整只基金去追隨他們。

你可以不認同這種模式,甚至應該提出質疑!風險投資本就沒有唯一正確的路徑,但你必須有自己堅信的東西。

不過,你或許不該在不理解a16z所參與的「遊戲規則」、不明白它所下的「賭注」的情況下,就對它妄下判斷。

a16z的核心賭注之一是:科技將在經濟中佔據越來越大的比重,而當這一趨勢發生時,新興企業的規模將是它們所取代的傳統企業的10倍、甚至100倍。這是一個基礎性判斷,任何有膽量的風險投資基金都能做出這樣的預測。

但a16z的另一個賭注更具獨特性:它相信自己能通過政策推動、平台搭建和資源整合,讓這樣的未來更早到來,讓未來的形態更宏大、更完善;同時在這個過程中,幫助旗下被投企業贏得競爭。根據我與a16z創始人的交流,這個賭注如今似乎已開始兌現——而且這是一個收益與風險極度不對稱的賭注:每一次成功,都能為公司積累更多能力;整個體系如同滾雪球般,實現複利式成長。

在我看來,結合前兩個賭注,a16z下的最有趣的一個賭注,恰恰是最「顯而易見」的——只要換個角度看就能明白:

风险投资公司也可以像世界上几乎所有其他类型的公司一样,随着规模扩大而变得更优秀。

如果这个判断是对的(我认为它是对的),那么 a16z 最辉煌的岁月还在前方。

这无疑是件好事,我欣赏这群人。

但 a16z 的「产品」真正神奇的地方在于:随着规模扩大,它确实在不断优化——当它积累了更多资源、技能、人脉和影响力时,每一家与它合作的新兴科技公司,甚至许多未与它合作的公司,都能借助它的规模实现成长。

如果 a16z 成功了,世界将呈现这样的图景:新兴科技公司能与行业巨头站在更平等的起跑线上竞争,最终让「最好的产品获胜」。

如果 a16z 成功了,世界将呈现这样的图景:从能源到人工智能,从加密货币到自动驾驶汽车——科技栈的每一个层面,新兴技術都能更快、更深刻地融入經濟,產生更大影響。

如果你和我一样相信「新興技術能為人類提供讓世界變得更好的工具」,那么 a16z 成功的世界,將是一個更早到來的、更富足的世界。

a16z 在為未來而努力。如果它的判断是完全正確的,那麼我們所有人最美好的歲月,也都還在前方。

附錄:與業績相關的重要披露聲明

本附錄僅用於提供信息,不構成購買 a16z 資本管理有限責任公司(以下簡稱「ACM」)管理的任何基金權益的要約。本文件中的信息不應被視為法律、稅務、投資或會計建議,不應以任何形式依賴。投資 ACM 管理的任何基金均涉及高風險,包括可能損失全部投資金額的風險。

除非另有說明,所有數據均截至 2025 年 9 月 30 日。本文件包含的所有業績數據、估值及基金摘要均未經審計,可能發生變動。過往業績不代表未來結果,無法保證 ACM 未來管理的任何基金或投資將取得類似業績。此外,由於市場環境、投資策略及其他因素存在重大差異,ACM 未來基金的業績與現有基金業績不具備可比性。任何個人投資者或基金均未取得本文所示的投資業績。

本文提供的毛業績及淨業績數據,不代表也不應替代 ACM 管理的各基金的實際業績。部分基金的業績數據反映了倉儲信貸、資金催繳或類似信貸額度的使用情況;若從信貸額度啟用時而非初始注資時計算,業績數據將有所不同,且可能更低。業績數據包含本文所述「主基金」及所有「聚合基金」(即彙集多個獨立投資者資金、主要用於投資主基金的載體,包括不收取管理費或業績分成的基金)的業績;若剔除這些聚合基金,業績數據將更低。基金業績不包含 ACM 生物與健康策略基金、文化領導力基金、單一投資者載體,或特殊目的 / 單一投資載體(SPV)的業績,除非特別註明。

業績數據包含再投資資金;若剔除再投資部分,業績數據將有所不同。業績數據反映了普通合夥人(GP)自願豁免的費用;若剔除該等費用豁免,業績數據將更低。本文所述的投資及被投企業,不代表 ACM 管理的所有基金投資組合,無法保證所述投資將實現盈利,也無法保證未來投資將具有類似特徵或取得類似結果。業績數據未包含 ACM 管理的所有投資基金。如需查看 ACM 管理的所有投資項目清單,請訪問 a16z.com/portfolio。

毛 / 淨投入資本總價值倍數(TVPI):指(1)向基金所有有限合夥人(LP)支付的累計分配金額,與(2)期末所有有限合夥人資本帳戶公允價值之和,相對於該基金所有有限合夥人累計出資額的倍數。淨 TVPI 已扣除管理費、基金費用及業績分成的影響。

淨投入資本分配倍數(DPI):指 ACM 基金向有限合夥人支付的累計分配金額,相對於該基金所有有限合夥人累計出資額的倍數。

基金層面毛業績指標:包含基金持有的現金、其他資產及負債。毛回報已加回管理費、業績分成及基金費用。

[1] 某競爭對手的分析師經測算,估算該比例為 7.5%,與實際數據接近。a16z 在其被投企業中的平均持股比例為 8%。

[2]Pitchbook 數據顯示,Founders Fund 於 2025 年完成了 Growth III 基金(46 億美元)及 IX 基金(9.72 億美元)的募集。

[3] 根據 Pitchbook 數據,2025 年美國風險投資基金總募集規模為 820 億美元,其中包含 a16z 募集的 150 億美元。

[4] 來源:估值數據來自 Pitchbook,截至 2025 年 9 月 14 日。

[5] 來源:Ilya Strebulaev,斯坦福大學商學院風險投資計劃,2025 年 4 月。

[6] 來源:基於截至 2025 年 7 月 31 日可獲取的 Pitchbook 數據,不含中國內地及中國香港地區的人工智能獨角獸企業。

[7] 過往業績不代表未來結果。有關基金回報的重要披露及信息,請參見附錄。

[8]Insight Partners 的支持者請注意:該機構於 2022 年募集的 XII 基金(200 億美元)包含一只收購基金。

[9] 如需瞭解更多關於「後期階段風險投資(LSV)」的信息,可參考 David George 近期與 Patrick O'Shaughnessy 及 Harry Stebbings 的精彩對話。

[10]a16z 的第十號人工智能基礎設施基金募集規模為 17 億美元,本文計算示例中採用 16 億美元(為便於計算)。

[11]「核心邏輯很簡單:如果大型基金確信自己能從早期科技生態的成長中獲益,那麼它們就有理由為各類『助力生態發展』的事務投入資金。如果你相信科技是有益的(我對此深信不疑),那麼用於強化科技生態的管理費,就像是一種『能持續產生回報的慈善投入』。

a16z 近期宣布,將『支持與我們的科技願景和價值觀一致的候選人』。此外,它還組建了一支世界級的加密貨幣研究團隊,其核心信念是『有機會打造一個行業研究實驗室,助力連接學術理論與產業實踐』。此後,該團隊已基於研究成果開發並開源了多個實用產品,包括 Lasso 和 Jolt。

對於具備長期視野的機構而言,它們有經濟動力去支持那些回報周期長、不確定性高的事務——而這類事務的支持動力,在如今日益僵化、遲緩的政府和學術界已逐漸消失。例如,未來若出現更多由風險投資支持的基礎研究與應用研究實驗室,我並不會感到驚訝。」

[12] 需要明確的是,a16z 團隊的薪酬相當優厚,不必為他們「抱不平」。關鍵在於:a16z 沒有選擇將巨額資金集中支付給少數人(讓他們獲得「足以買下星系」的收入),而是選擇為更多員工提供優厚薪酬,以此構建具有復利效應的競爭優勢。

猜你喜歡

Strategy 創始人:比特幣的下一個 10 年

福布斯特稿:穩定幣跨境支付更快了,但還沒更便宜

李飛飛最新長文:當視頻生成、機器人和 NVIDIA 都自稱世界模型,我們需要一個分類法

將幣圈的荒涼歸咎為 AI 興起是一種思維上的懶惰

OUSD 對 Circle、Tether 與 Paxos 的影響:並非單一利空,而是更複雜的競爭重塑

80 億美元估值,8 個月漲 2 倍!加密友好銀行 Erebor Bank 憑什麼?

3400 億估值:李彥宏最大 IPO,昆侖芯份額一席難求

穩定幣是加密世界的“保皇派”:Open USD 讓舊貨幣體系親自下場

買折價 ETH,Bitmine 和 SharpLink 怎麼選?

半導體股票暴跌,Anthropic 卻想造一顆 2nm 晶片

學 Strategy 囤幣的韓國公司,從牛市裡走到退市?

趙長鵬的百億美金投向哪?YZi Labs 投資版圖全曝光

以太坊基金會報告:寫給政府與金融機構的以太坊基礎指南

一場事先張揚的收割案:幣價跌去 99% 後,公鏈 Saga 退出加密轉型 AI

當美國巨頭集體“叛逃”中國 AI 模型

BIS 報告合規觀察:穩定幣真正的風險,不只是「脫鉤」

要不要買CRCL