金融黑洞:穩定幣正在吞噬銀行

原文標題:Stablecoins, Narrow Banking, and the Liquidity Blackhole

原文作者:@0x_Arcana

編譯:Peggy,BlockBeats

編者按:在全球金融體系數位化的進程中,逐步的貨幣化進程成為一種不可穩定的力量。它們不屬於銀行、不屬於貨幣市場基金,也不屬於傳統支付體系,卻正在重塑美元的流動路徑、挑戰貨幣政策的傳導機制,並引發一場關於「金融秩序」的深層討論。

本文從「窄式銀行」的歷史演變切入,深入剖析穩定幣如何在鏈上復刻這一模型,並透過「流動性黑洞效應」影響美國國債市場與全球金融流動性。在政策監理尚未完全釐清的背景下,穩定幣的非週期性擴張、系統性風險與宏觀影響,正成為金融界無法迴避的新議題。

以下為原文:

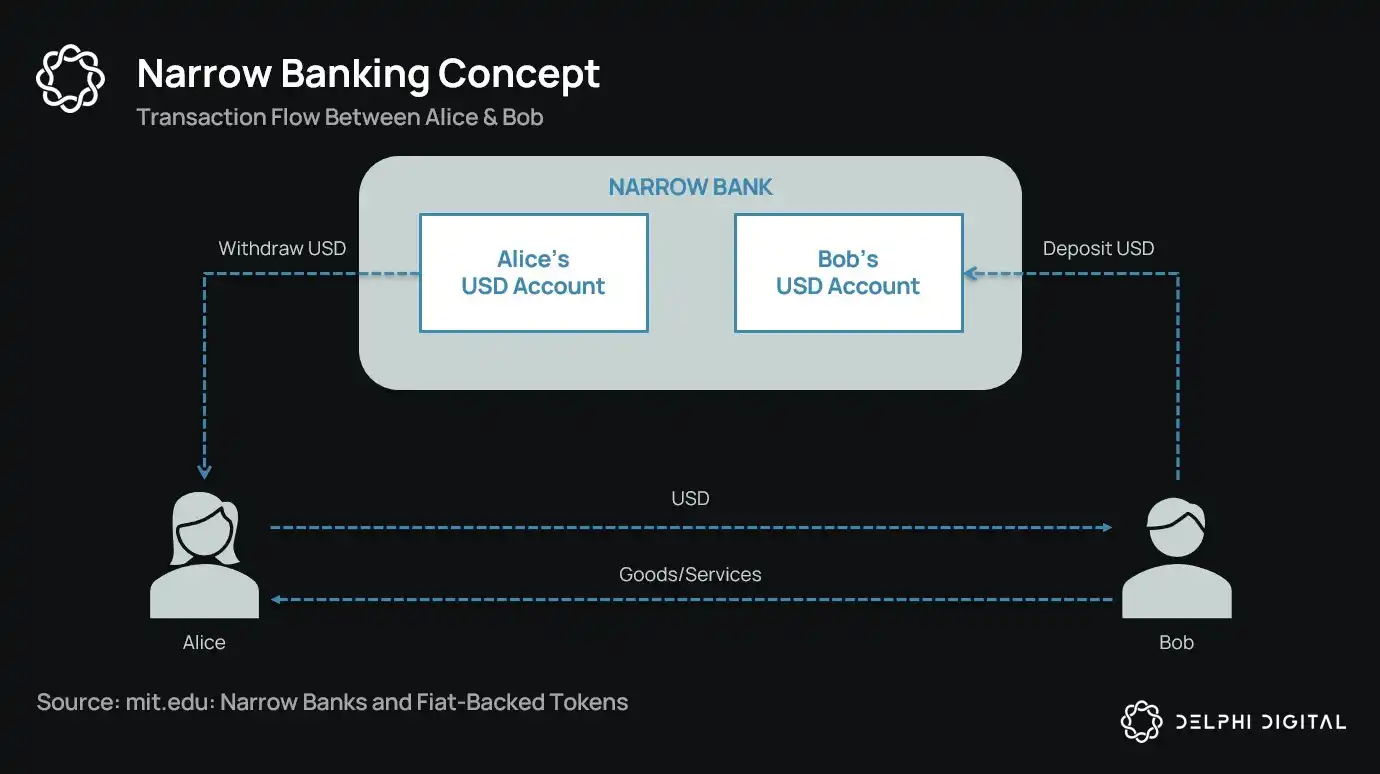

穩定幣復活“窄式銀行”

一個多世紀以來,貨幣改革者不斷提出“窄式銀行”(Narrow Banking)的各種設想:即那些發行的金融貨幣。從 1930 年代的芝加哥計劃(Chicago Plan)到現代的 The Narrow Bank(TNB)提案,其核心理念是透過要求貨幣發行方僅持有安全、流動性強的資產(如政府債券),來防止銀行擠兌和系統性風險。

但監理機關始終拒絕窄式銀行的落地。

為什麼?因為儘管理論上安全,窄式銀行卻會擾亂現代銀行體系的核心──信用創造機制。它們將存款從商業銀行中抽離,囤積無風險抵押品,打破了短期負債與生產性貸款之間的關聯。

諷刺的是,加密產業如今以法幣支持的穩定幣形式「復活」了窄式銀行模型。穩定幣的行為幾乎與窄式銀行負債完全一致:它們有足額抵押、可即時贖回,且主要由美國國債支持。

在大蕭條時期銀行接連倒閉之後,芝加哥學派的經濟學家提出了一個設想:將貨幣創造與信貸風險徹底分離。根據 1933 年的「芝加哥計畫」,銀行必須對活期存款持有 100% 的準備金,貸款只能來自定期存款或股本,而不能動用用於支付的存款。

這項設想的初衷是消除銀行擠兌,降低金融體系的不穩定性。因為如果銀行不能用存款放貸,就不會因為流動性錯配而倒閉。

近年來,這理念以「窄式銀行」的形式重新出現。窄式銀行接受存款,但只投資於安全、短期的政府證券,如國庫券或聯準會的準備金。最近的例子是 The Narrow Bank(TNB),它在 2018 年申請接入聯準會的超額準備金利息(IOER),但遭到拒絕。聯準會擔心 TNB 會成為一種無風險、高收益的存款替代品,從而「削弱貨幣政策的傳導機制」。

監理者真正擔心的是:如果窄式銀行成功,它們可能會削弱商業銀行體系,從傳統銀行中抽走存款,並囤積安全抵押品。實質上,窄式銀行創造了類似貨幣的工具,卻不支持信用中介功能。

我個人的「陰謀論」觀點是:現代銀行體系本質上是一種加槓桿的幻象,它的運作前提是沒人試圖「找出口」。而窄式銀行正好威脅了這個模式。但仔細想想,這其實沒那麼陰謀——它只是揭露了現有體系的脆弱性。

中央銀行並非直接印鈔,而是透過商業銀行間接調控:鼓勵或限制放貸,在危機中提供支持,並透過注入準備金維持主權債務的流動性。作為交換,商業銀行獲得零成本流動性、監管寬容,以及在危機時刻的隱性救助承諾。在這種結構下,傳統商業銀行並不是中立的市場參與者,而是國家幹預經濟的工具。

現在,想像有一家銀行說:「我們不要槓桿,只想為用戶提供由國債或美聯儲準備金 1:1 支持的安全貨幣。」這將使現有的部分準備金銀行模式變得過時,直接威脅現有體系。

聯準會拒絕 TNB 主帳戶的申請,正是這種威脅的體現。問題不在於 TNB 會失敗,而是它可能真的會成功。如果人們可以獲得一種始終具備流動性、無信用風險、還能獲得利息的貨幣,為什麼還要把錢存進傳統銀行?

這正是穩定幣登場的地方。

法幣支持的穩定幣幾乎複製了窄式銀行的模型:發行可兌換美元的數位負債,並以安全、流動的鏈下儲備 1:1 支持這些負債。與窄式銀行一樣,穩定幣發行者不會將儲備資金用於放款。雖然像 Tether 這樣的發行方目前並未向用戶支付利息,但這超出了本文討論範圍。本文關注的是穩定幣在現代貨幣結構中的角色。

資產是無風險的,負債可即時贖回,具備面額貨幣的屬性;沒有信用創造、沒有期限錯配、也沒有槓桿。

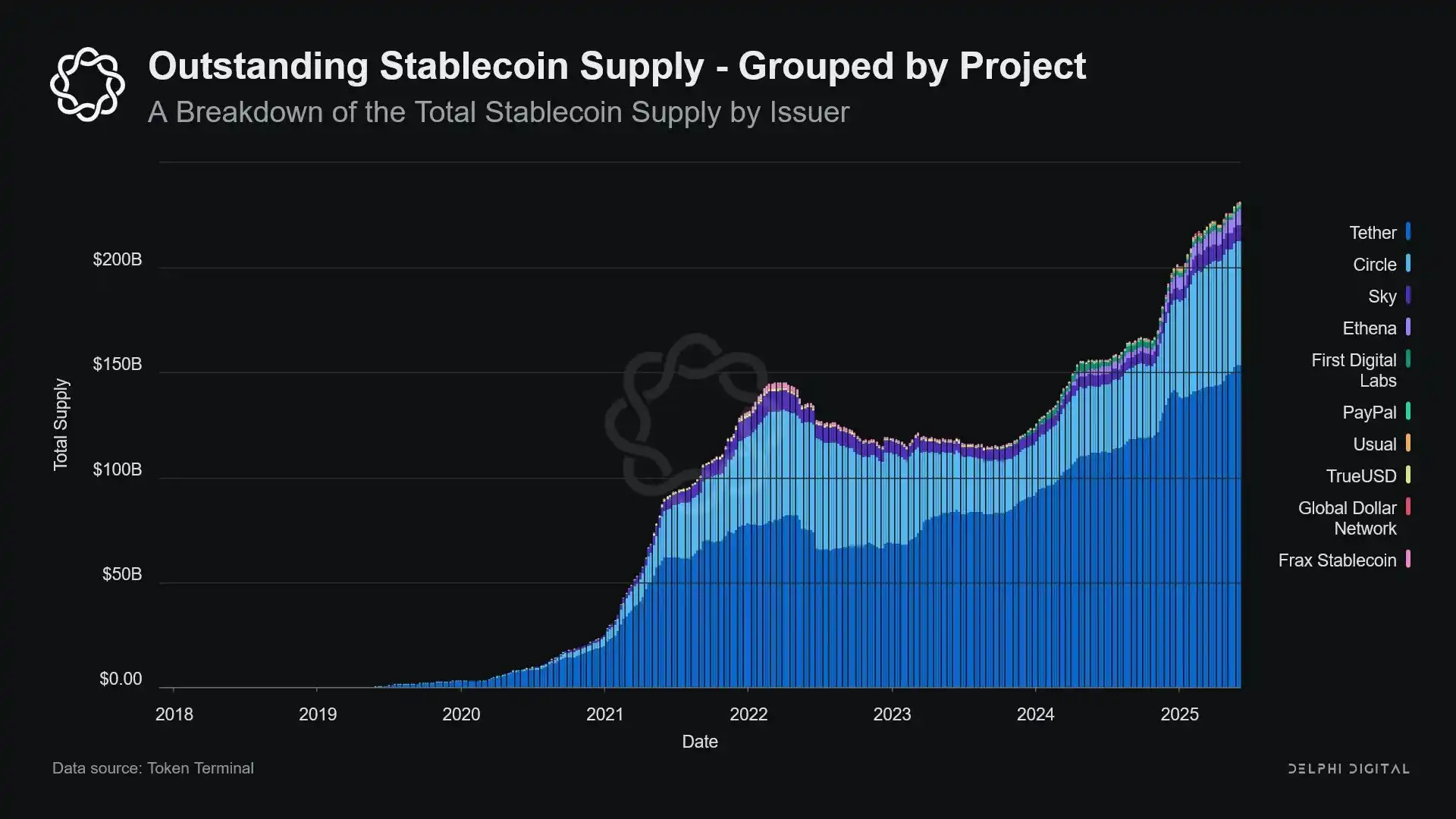

而儘管窄式銀行被監管機構「扼殺」於萌芽階段,穩定幣卻沒有受到類似限制。許多穩定幣發行方運作在傳統銀行體系之外,尤其在高通膨國家和新興市場中,穩定幣需求持續成長——這些地區往往難以獲得美元銀行服務。

從這個角度看,穩定幣已經演變成一種「數位原生的歐元美元」(Eurodollar),在美國銀行體系之外流通。

但這也引出了一個關鍵問題:當穩定幣吸收了足夠的美國國債,會對系統性流動性造成什麼影響?

流動性黑洞假說(Liquidity Blackhole Thesis)

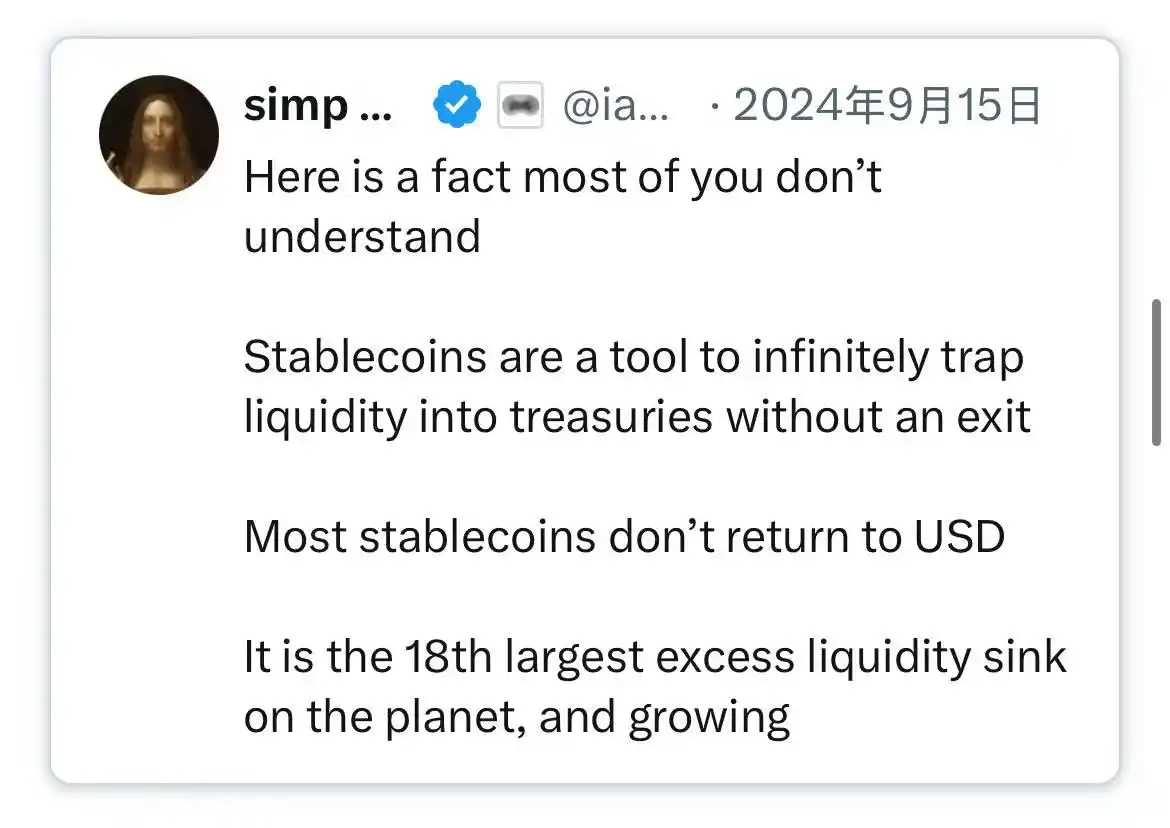

隨著穩定幣規模擴大,它們越來越像全球性的流動性「孤島」:吸收美元流入,同時將安全抵押品鎖定在一個無法重新進入傳統金融循環的閉環中。

這可能導緻美國國債市場出現「流動性黑洞」-即大量國債被穩定幣系統吸收,卻無法在傳統銀行間市場中流通,進而影響整體金融體系的流動性供給。

穩定幣發行方是短期美國公債的長期淨買家。每美元的穩定幣發行,資產負債表上都必須有等值的資產支持——通常是國庫券或逆回購部位。但與傳統銀行不同,穩定幣發行者不會出售這些國債用於放款或轉向風險資產。

只要穩定幣仍在流通,其儲備就必須持續持有。贖回只會在用戶退出穩定幣系統時發生,而這種情況非常罕見,因為鏈上用戶通常只是在不同代幣之間兌換,或將穩定幣作為長期的現金等價物使用。

這使得穩定幣發行方成為單向的流動性「黑洞」:它們吸收國債,卻很少釋放。當這些國債被鎖定在託管儲備帳戶中時,它們就退出了傳統的抵押品循環——無法被再抵押,也無法用於回購市場,實際上被從貨幣流通體系中移除。

這就產生了一種「貨幣滅菌效應」(Sterilization Effect)。就像聯準會的量化緊縮(QT)透過移除高品質抵押品來收緊流動性一樣,穩定幣也在做同樣的事情——但沒有任何政策協調,也沒有宏觀經濟目標。

更具潛在破壞性的,是所謂「影子式量化緊縮」(Shadow QT)與持續回饋循環的概念。它是非週期性的,不會根據宏觀經濟狀況進行調整,而是隨著穩定幣需求的成長而不斷擴大。而且,由於許多穩定幣儲備被託管在美國以外的離岸、透明度較低的司法轄區,監管的可見度與協調難度也隨之加劇。

更糟的是,這種機制可能在某些情況下變得順週期。在市場避險情緒升溫時,對鏈上美元的需求往往上升,推動穩定幣發行增加,進一步將更多美國國債從市場中抽離——恰恰是在市場最需要流動性的時候,黑洞效應加劇。

儘管與聯準會的量化緊縮(QT)相比,穩定幣的規模仍遠遠較小,但其機制卻高度相似,宏觀影響也如出一轍:市場上流通的國債減少;流動性趨緊;利率呈現邊際上行壓力。

而且,這種成長趨勢並未放緩,反而在過去幾年顯著加速。

政策張力與系統性風險

穩定幣處於一個獨特的交叉點:它們既不是銀行,也不是貨幣市場基金服務,提供者更不是傳統的市場。這種身分模糊性為政策制定者帶來了結構性張力:太小,無法被視為系統性風險而進行監管;太重要,無法被簡單禁止;太有用,卻又太危險,不能在無監管狀態下自由發展。

傳統銀行的關鍵功能是將貨幣政策傳導至實體經濟。當聯準會升息時,銀行信貸收緊、存款利率調整、信貸條件改變。但穩定幣發行者並不會放貸,因此無法將利率變化傳導至更廣泛的信貸市場。相反,它們吸收高收益的美國國債,不提供信貸或投資產品,甚至許多穩定幣連利息都不向持有者支付。

聯準會拒絕 The Narrow Bank(TNB)接取主帳戶的原因,並非出於信用風險考慮,而是擔心金融脫媒(disintermediation)。聯準會擔心,如果一家無風險銀行提供由準備金支持的利息帳戶,會吸引大量資金從商業銀行流出,從而可能破壞銀行體系、擠壓信貸空間,並將貨幣權力集中於一個「流動性滅菌金庫」。

穩定幣帶來的系統性風險與此類似——但這次,它們甚至不需要聯準會的准入。

此外,金融脫媒並不是唯一的風險。即使穩定幣不提供收益,仍存在「擠兌風險」:一旦市場對儲備品質或監管態度失去信心,可能引發大規模贖回潮。在這種情況下,發行方可能被迫在市場壓力下拋售國債,類似於 2008 年貨幣市場基金危機,或 2022 年英國 LDI 危機的情況。

與銀行不同,穩定幣發行方沒有「最後貸款人」(lender of last resort)。它們的影子銀行屬性意味著可以迅速成長為系統性角色,但也可能同樣迅速地瓦解。

不過,就像比特幣一樣,也存在著一小部分「種子短語遺失」的情況。在穩定幣的脈絡下,這意味著部分資金將永久鎖定在美國國債中,無法贖回,實際上成為了一個流動性的黑洞。

穩定幣的發行最初只是加密交易場所中的邊緣金融產品,如今卻已成為美元流動性的主要通道,貫穿於交易所、DeFi 協議,甚至商業支付。穩定幣不再是邊緣基礎設施,它們正逐步成為在銀行體系之外進行美元交易的底層架構。

它們的成長正在「滅菌」抵押品,將安全資產鎖入冷藏儲備。這是一種發生在中央銀行控制之外的資產負債表收縮形式-一種「環境式量化緊縮」(ambient QT)。

而當政策制定者與傳統銀行體系還在努力維持舊有秩序時,穩定幣卻已悄悄開始重塑它。

猜你喜歡

WBT 靜默飆升15倍,當大家關注迷因幣時

主要觀點 WBT 作為歐洲加密貨幣交易所 WhiteBIT 的原生幣,在2023年默默地從不到6美元飆升至超過50美元,市值在全球前十五名中悄然佔有一席之地。 WBT 的價格爆發背後是 WhiteBIT 的業務擴展,包括進入美國和沙烏地阿拉伯市場,以及和頂級足球俱樂部的合作,這些都提升了其品牌的機構可信賴度。 WBT 提供的實用性,如打折的交易費用、免費提現和抵押回報等,增加了對代幣的需求,再加上通縮的代幣經濟,推動了價格上漲。 WBT 的未來波動將取決於市場的競爭態勢、監管環境變化和整體加密市場走勢,但支持者們依然對其前景表示樂觀。 WEEX Crypto News, 2026-03-03 18:18:00…

Arthur Hayes:比特幣2027年將達到750,000美元的預測依據金錢印刷

主要重點 Arthur Hayes對於比特幣的預測堅定不移,認為到2026年價格能達到250,000美元,2027年甚至可能上升到750,000美元。 Hayes認為,美國政府大規模印鈔以刺激經濟的行為將會對包括比特幣在內的稀缺資產帶來重大利好。 政府在選民壓力下的過度支出將導致債務增加,最終引發更多的貨幣創造。 美國與伊朗的持續衝突可能進一步促使美聯儲政策寬鬆,進一步推動市場的流動性。 雖然普通投資者恐慌出逃,但各大機構仍在進一步增加對比特幣的投資。 WEEX Crypto News, 2026-03-03 18:17:53 在加密貨幣的世界裡,Arthur Hayes早已不再是一個陌生的名字。這位BitMEX的聯合創始人以其大膽的比特幣價格預測而聞名,最近,他再次表達了自己對未來幾年的樂觀展望:到2026年,比特幣價格將達到25萬美元;而到2027年,這一數字可能會飆升至75萬美元。Hayes的這一預測背後並不只是基於圖表分析——他認為,這更是一場由流動性驅動的金融革命。 貨幣印刷:推高比特幣的重要因素 Hayes的論點基於一個簡單的經濟理論,即政府的財政政策將決定市場的走向。他認為,特朗普政府可能會採取大規模印鈔的方式來穩定經濟並安撫選民情緒,而此舉將為包括比特幣在內的稀缺資產提供強力支撐。雖然短期內零售市場可能會因修正而恐慌,但長期來看,以比特幣為代表的稀缺資源將會因流動性的大幅增長而走上新的高峰。 然而,這一論點並非空穴來風。根據Hayes的分析,當政府面對選民壓力時,通常會選擇激進地增加支出以獲取選民支持。這樣的做法不可避免地導致債務增加,而債務的增加又必然導致更多的貨幣創造。最終,這會對稀缺資產形成支撐,因為幣的數量有限,而印出來的錢卻越來越多。 地緣政治因素的影響…

伊朗加密貨幣交易所資金流出激增700%:USDT制裁警報升溫

儲值幣幣流出大增700%,3天內資金流出額接近300萬美元。 資金流出主要通過最大交易所Nobitex,網絡限制導致交易量減少80%。 USDT作為避險資產使用,央行要求暫停USDT/Toman交易對。 區域市場面臨二分法結果:控制失敗或隔絕風險,影響國際交易。 WEEX Crypto News, 2026-03-03 18:19:53(today’s date,foramt: day, month, year) 在近日美國及以色列聯合軍事襲擊後,伊朗最大的加密貨幣交易所Nobitex報告顯示,該平台的資金流出急劇增長700%,總流出資金達到了近300萬美元。這猛烈的增長反映了用戶急於將資產從平台轉出,轉移到國外的交易所,試圖繞過傳統銀行系統的監控。 此現象指向當前伊朗市場隨著政府實施的網絡限制而陷入的極端困境。交易量下降了近80%,而比特幣等主要貨幣在國際市場上的價格雖有所回升,但伊朗的交易者選擇即時保護資產,而非等待價格回升。 伊朗交易所資金外流:700%的驚人躍升 根據區塊鏈分析公司Elliptic的數據顯示,自軍事行動開始後48小時內,Nobitex的資金流出飆升了700%。這種資金外流發生在市場活動大幅崩移的背景下。據TRM Labs的分析,此次交易量下降更多是由於網絡訪問限制,而非基礎設施崩潰。然而,同時出現的資金撤出顯示,那些仍能訪問網絡的用戶,優先選擇提取資金而非繼續進行交易。…

Solana 價格預測:億萬美元損失未動搖 SOL 鯨魚的信念,他們知道什麼?

Forward Industries 是 Solana 的大機構持有者之一,即使面臨接近 10 億美元的未實現損失,也依然堅持其長期願景。 SOL 價格曾經跌至大約 85 美元,而購入時的均價為 230 美元,導致巨額浮虧。 即便如此,Forward Industries 的策略是進一步提高 Solana 的地位,並寄望成為“Solana…

比特幣價格預測:10億美元重返加密ETF——牛市是否再次開始?

大量資金重返加密貨幣交易所交易基金(ETF),比特幣價格開始回升。 在持續數週的資金流出後,市場情緒有所穩定,機構資金重新入場。 比特幣價格打破下降趨勢線,考驗72,000美元關鍵阻力位。 Layer-2解決方案,如Bitcoin Hyper,將比特幣實用性提升至新高度,吸引了大量的預售投資。 WEEX Crypto News, 2026-03-03 18:19:53(today’s date,foramt: day, month, year) 整體市場概況與比特幣價格的復甦 加密貨幣市場近期發生了顯著的變化,隨著10億美元資金重新流入以比特幣為主的加密貨幣交易所交易產品(ETFs),這標誌著一個重要的市場轉折點。在流出量達到40億美元的五週後,市場情緒看似崩潰,恐懼聲四起,但機構投資者並未完全撤退,而是靜靜等待時機。這種新資金的湧入正值比特幣價格結束下跌趨勢,突破了原有的壓力線。 上週,比特幣領軍反彈,獲得了8.81億美元的資金流入,而以太坊增加了1.17億美元,Solana產品獲得了約5400萬美元的投資,其他小額配置也有了增長。這些變化並不是單純的樂觀情緒所致,因為即使是做空比特幣的產品也吸引了370萬美元的投資,顯示出交易者對未來走勢仍存分歧。 目前,比特幣報價接近69,655美元,單日上漲近4%,週漲幅超過5%。這一反彈出現在比特幣價格從此前的126,080美元高點下跌約45%之後。…

以太坊價格與BitMine股份在最新金庫購買後跳漲10%

重要見解 BitMine Immersion Technologies 增持以太坊,引發價格及股份上漲。 此次購買將其以太坊持有量增至4,473,587 ETH,佔流通供應量的3.71%。 BitMine 有意控制以太坊總供應量的5%,將其視為關鍵金融基礎設施。 公司策略包括積極賭注而非被動持有,期望年收益超過2.53億美元。 現時BitMine的股票交易與以太坊價格波動密切相關,成為以太坊價格變動的槓桿效應代理。 WEEX Crypto News, 2026-03-03 18:19:54 在最近的市場活動中,BitMine Immersion…

XRP價格預測:6.5億美元湧入交易所 — 投資者是否準備拋售XRP?

主要重點 最近一週,約有4.72億XRP短暫流入幣安,可能暗示投資者準備拋售。 大量代幣流入交易所往往意味著潛在的賣壓增強,尤其在地緣政治緊張升高的情況下。 XRP目前在下降通道中,如果跌破1.30美元,可能會進一步下探1.12美元。 若價格反彈超越1.50美元,則可能出現短期上升動能,突破後可能達到1.90美元甚至2.20美元。 $SUBBD 項目結合AI與區塊鏈構建新型創作者經濟,吸引超過2,000名影響者參與。 WEEX Crypto News, 2026-03-03 18:21:56 XRP價格預測:投資者是否準備拋售XRP? 近期,3484億XRP(約6.5億美元)流入幣安,這是本月交易所流入量中的一次巨大高峰。大規模的代幣轉移到交易所通常預示著代幣可能接近拋售按鈕。鏈上分析師Darkfost指出,這些高峰通常顯示出一種防禦心態。當不確定性上升時,交易者希望現有資金能隨時準備作出反應。 這一變化並非偶然。一些地緣政治緊張局勢,如美國、以色列和伊朗之間不斷升級的對立,導致風險資產普遍轉為謹慎,數位貨幣市場便隨著其他風險資產一起下跌,而資金則移向黃金。 儘管如此,代幣流入並不一定意味著即將出現大規模拋售。有部分可能是對沖或短期調整。然而,這一動作打破了過去幾個月XRP移出幣安的趨勢,信號意味著市場情緒的轉變。 如果不確定性繼續增強,並且有更多代幣移動到交易所,短期內的下行壓力可能會隨著賣家測試市場的深度而加劇。而如果緊張局勢緩解,流入量穩定,市場或許能夠吸收額外的供應而不出現持續性的崩潰。 XRP目前仍被困在下降通道中,1.30美元是大家都關注的關鍵點位。該價位曾多次被觸及並反彈,顯示出買家在此處有堅決的防禦需求。…

比特幣價格預測:恐懼指數跌至歷史低位,未來走勢或改變一切

Key Takeaways 比特幣的恐懼與貪婪指數跌至5,這一水平在歷史上僅出現過兩次,分別是在2018-2019年熊市以及2022年FTX崩盤時。 比特幣價格陷入壓縮狀態,目前在下降阻力與60,000美元支撐之間振蕩。 當前市場情感面臨極端恐懼,投資者風險厭惡感增強。 預售中的比特幣超級($HYPER)項目吸引投資者眼光,旨在加速比特幣的使用效率。 如果比特幣價格開始上漲,比特幣超級($HYPER)可能亦隨之受益。 WEEX Crypto News, 2026-03-03 18:21:56 比特幣價格在最近下探至接近60,000美元的區域,而並不僅僅是價格的下跌值得關注,市場情緒也隨之降至歷史低位,推動了悲觀的價格預測。根據恐懼與貪婪指數,此時的恐懼程度僅在比特幣歷史上出現過兩次,分別是2018-2019年的熊市和2022年FTX崩盤。 至2025年8月,比特幣曾攀升至126,000美元附近,隨著行情的調整,市場情緒逐漸惡化。最新的恐懼指數下滑至5,表明投資者不僅僅是謹慎,而是逐步放棄信心。這一現象過去常常預示著普遍的風險規避、信心低落和重返市場的猶豫。 價格預測:這會是底部的形成嗎? 當前市場的關鍵在於歷史上兩次恐懼指數達到相似水平時發生的情況。在這兩次情況下,比特幣都進入了一個持續的累積期。雖然極端恐懼並不能保證價格會立即反彈,但通常其標誌著情感上的最低點,而價格底部也許尚待確認。 比特幣價格當前受到來自高點的下降阻力與60,000美元支撐的雙重牽制。每次價格跌至64,000美元,都能看到買入行動的支持,而當其升至68,000到72,000美元之間,則遇到顯著的賣壓。這或許標誌著一次典型的價格壓縮前的擴張準備。事實上,64,000美元的關鍵水平多次守住,顯示了市場上的真正需求。 如果能夠突破72,000美元的關鍵點位並有效脫離下降趨勢線,可能會解除目前低於高點的循環,並可能將價位推向80,000美元,隨後是84,000美元,若勢頭增強甚至可達到90,000美元。反之,若64,000美元關鍵支撐被有效跌破,則可能導致更深的價格修正。然而,目前的局面依然是一次調整後的壓縮狀態。如比特幣能夠維持在60,000美元以上並形成更高的低點,就更像是一次價格反轉的基礎,而不是持續的降低。…

比特幣與第三次世界大戰:BTC 眼中的全球流動性增加的5個關鍵指標

關鍵要點 比特幣在面對全球政治動盪時,仍然保有其強勁的牛市預期,特別是在交易所儲備量下降的背景下。 ETF的資金流入與即期市場的賣壓形成對比,顯示機構投資者的積極參與。 有效支持位於60,000美元,突破70,000美元將標誌著比特幣結構性下行趨勢的結束。 全球流動性增加以及央行的寬鬆政策正為比特幣市場提供支持。 地緣政治緊張局勢的波動性仍然存在,但比特幣市場已顯示出一定的抗壓性。 WEEX Crypto News, 2026-03-03 18:21:56 在當前全球地緣政治動盪的背景下,很多人擔心第三次世界大戰的爆發可能會顛覆市場。然而,比特幣(BTC)在這樣的時刻依然展現出其牛市的韌性和潛在流動性驅動的爆發力。雖然許多媒體報導不斷強調戰爭的威脅,但比特幣仍然穩固地持守在60,000美元水平之上。 揭示市場的根本力量 在全球範圍內,交易員們現在開始重視比特幣的供應機制,而不僅僅是市場的短期波動。這種轉變表現在市場在上周末的急劇下跌中達到63,000美元時,買家立即入場,隨即拒絕更低的低點。這種價格行為顯示,市場漸漸對新聞風險脫敏,重新關注那些典型推動第四季度股市上漲的財務驅動因素。 指標1:比特幣交易所儲備顯示供應驚現 當前最關鍵的鏈上指標是比特幣交易所儲備的迅速減少。根據CryptoQuant的數據,這些儲備已減少至大約2.6百萬BTC,為2018年以來的最低水平。這種結構性的供應壓縮不能被忽視。當比特幣從交易所流出時,通常意味著它們轉入冷存儲或托管解決方案,這有效地從即時可出售的供應中去除。這一情況清楚顯示:市面上可供出售的幣逐漸減少,價格上漲所需的購買量因而減少。在過去的周期中,交易所餘額的急劇下降常常預示著供應驚現的行情。 指標2:比特幣ETF流入與即期市場賣壓的對比 機構需求繼續在現貨市場波動中充當重要的緩衝器。儘管社交媒體上存在看跌情緒,但比特幣ETF流入卻展示出不同的故事。即便價格彈性有限,上周就產生了7.873億美元的淨流入,據SoSoValue的數據顯示。諸如貝萊德的IBIT基金即使在價格陷入拉鋸時也不斷吸引資本。這種價格下跌與流入上漲的背離是典型的累積信號。…

新版 ChatGPT 預測 2026 年底 XRP、Solana 和 Shiba Inu 的價格

重點摘要: – ChatGPT 預測 XRP 在 2026 年將可能現價的7倍增長,到達約 10 美元。 – Solana 可能從 89 美元上升到 600 美元,翻倍以前紀錄的歷史高點。 –…

Magic Eden 停止支持EVM和比特幣NFT市場,進行戰略轉型

主要內容提要 Magic Eden 宣布停止支持Ethereum、Polygon和Bitcoin NFT市場,集中資源於Solana和iGaming平台Dicey。 此舉將在跨鏈交易量大幅下降後生效,預計2025年4月初完全撤出。 Magic Eden計劃專注於「金融與娛樂相結合」的新機會,尤其是其博彩平台Dicey。 Solana的NFT交易量依然佔絕大多數份額,導致Magic Eden的業務調整。 WEEX Crypto News, 2026-03-03 18:23:58 Magic Eden近來引發了業界的廣泛關注,因為該平台宣布一項重大策略轉型:停止支持Ethereum、Polygon和Bitcoin的NFT市場。這次重大的轉變來自於CEO Jack…

加密貨幣、伊朗戰爭與油價:地緣政治衝擊可能會延遲加密牛市

重要要點 伊朗戰爭引發石油供應中斷擔憂,可能導致能源市場劇烈波動。 比特幣的價值受到宏觀經濟因素影響,與傳統風險資產的關聯性更加明顯。 石油價格上漲可能阻礙美聯儲調整貨幣政策計劃,對加密貨幣市場造成壓力。 中東地區的資金外流推動穩定幣需求,但未必能抵消宏觀經濟緊縮造成的資本流出。 WEEX Crypto News, 2026-03-03 18:23:58 伊朗戰爭作為全球加密貨幣市場挑戰 隨著伊朗戰爭升溫,對於全球經濟的影響不容小覷。特別是潛在的國際石油供應中斷,可能會對加密貨幣市場的未來走勢帶來巨大挑戰。作為全球最繁忙的石油航道之一,霍爾木茲海峽的安全受到威脅,供應鏈的脆弱性迫使投資者重新評估自身風險,進一步引發市場波動。 在這樣的背景下,加密貨幣並未能如預期般充當避險資產角色,反而隨著市場恐慌情緒增長,而呈現與傳統資產更強的聯動性。這種現象折射出,儘管比特幣等加密資產常被視為數字黃金,但在地緣政治與經濟壓力下,流動性仍成為市場首要考量。 比特幣市場的動盪:伊朗戰爭的初步影響 伊朗局勢不穩迅速引發加密市場震蕩。根據CoinGlass的數據顯示,伊朗開始“真實承諾行動4”後的短短四小時內,加密市場出現超過1.28億美元的清算,當中近80%為多頭頭寸,被迅速出清。這是典型的市場恐慌反應:在缺乏明確資訊的情況下,投資者傾向於先行拋售,隨後再評估局勢。 比特幣因這些消息一度跌至63,000美元,雖然隨後反彈,但市場信心並未因回升而切實增強。相反,市場的信心不足體現在開倉興趣大幅下滑,反映出投資者更加謹慎,傾向於減持風險,而非大舉進場做多。 這種市場行為與股票市場相似,標準普爾500指數也出現資金外流,表現出類似的恐慌模式。在如此情勢下,即便比特幣等加密資產具備“數字黃金”光環,實際上仍像高貝塔風險資產般運作。 能源市場波動:美聯儲政策挑戰…

以太坊價格預測:以太坊正邁向罕見的資本化紀錄——反彈還是崩潰?

Key Takeaways: 以太坊可能面臨連續第七個月的價格下跌,並正在接近一個罕見的崩潰紀錄。 大型以太坊持有者正在大幅減少持倉,顯示出市場的“風險偏好轉變”。 持續的宏觀經濟壓力對市場環境造成影響,尤其是在通脹持續的情況下。 現階段,若$1,840的支撐價位能夠站穩,則恢復的可能性將顯著增加。 WEEX Crypto News, 2026-03-03 18:23:58 在以太坊的市場裡,當下有著幾乎無與倫比的緊張氛圍。以太坊如一艘在風暴中顫抖的船,面臨著空前的挑戰。這篇文章將深入探討其可能的走勢,分析其最近的價格下跌、影響因素及未來的潛在路徑。 大型持有者的行為變化 在最近的市場動態中,擁有10萬到100萬ETH的地址呈現出減少儲備的趨勢,這特別是在平台之外進行的,暗示了一種並非短期交易準備的真實去風險化過程。這種行為的背後,往往是市場參與者在宏觀經濟不確定性加劇時的常見反應,特別是在全球通脹持續的當下。 面對此種情形,市場中相應的風險偏好供需平衡正在發生顯著的轉變,不同於以往的繁榮發展階段。尤其是當市場的主力開始重新評估資產風險、進行風險管理時,整個市場的走勢便顯得格外值得關注。 發展的宏觀壓力及通脹影響 宏觀經濟環境對加密貨幣市場的影響是巨大的,而在這其中,以太坊無疑承受著巨大的壓力。當前全球性的通脹問題使得投資者對高風險資產的信心大幅下降,阻礙了機構投資者進一步擴展對以太坊的配置。特別是在此背景下,價格持續在$2,000以下波動,已引起了增量機構資金的遲疑及觀望。 然而,這並不意味著其內部技術指標出現了根本問題,從網絡基礎來看,影響主要來自於外部的經濟變動和市場信心的不穩定性。從中長期來看,這既可能是一場暫時性的市場調整,也可能是潛在機遇展現的前兆。…

比特幣高風險三月:$120K預測與$60K–$70K積累衝突

比特幣價格在近期充滿動盪的市場中,已從上週的$62,900低點恢復至$66,000以上。 宏觀經濟學家預測,比特幣有可能在短期內飆升至$120,000,受到ETF流入及機構採用的推動。 近期的短期空頭擠壓事件顯示,市場雖然波動,但依然具備強大的反彈潛力。 目前市場情緒指數處於“極度恐懼”狀態,這常標誌著市場的短期底部。 WEEX Crypto News, 2026-03-03 18:23:58 比特幣三月的市場預測正在迅速區分出看多與看空的陣營。經過一段持續的高風險整固期後,比特幣從上週的$62,900低點回升,目前交易價位已超過$66,000。儘管自去年同期以來,價格下跌了22%,但宏觀經濟學家們卻密切關注著可能爆發的重新定價事件,這或許會在本月底前將比特幣價格推向陡升的軌道。 比特幣ETF流入推向$110K–$120K:但這能持續嗎? 儘管近期市場波動不定,機構的多頭論點依然保持積極。宏觀經濟學家Henrik Zeberg進一步強調,比特幣價格可能在幾周內幾乎翻倍的預測。 在2026年3月1日,Zeberg勾勒出一個“主要情境”,即比特幣價格將達到$110,000到$120,000,從近期的$66,000低點增長80%。這一預測基於“風險偏好狂潮”和持續的ETF需求。他甚至給予可能超過此區間,達到$140,000到$150,000的情境一個25%的概率。 這一觀點與Bernstein分析師Gautam Chhugani領導的小組的數據一致。他們認為,由於金融機構對加密貨幣的採用及特朗普政府的親加密政策,市場正經歷史上“最弱的空頭情景”。 機構基礎設施迅速趕上這些預測。舉例來說,摩根士丹利申請了一個可以管理客戶加密資產的全國信托憑證,這顯示主要玩家正在為長期持有做準備,減少在交易所的流動供應。如果這些ETF流入保持當前速度,供應震盪可能會比衍生品市場預期的更快實現Zeberg的$120,000目標。 比特幣$62.9K短期擠壓,為何三月至關重要…

Aave治理分歧擴大,主要治理團體退出價值260億美元的DeFi協議

Key Takeaways ACI宣布退出Aave,以抗議自我投票及透明度問題,標誌著Aave治理的重大轉折。 隨著兩個主要團體的離開,Aave治理面臨巨大挑戰,潛在改變其風險管理和未來規劃。 此次事件引發對去中心化組織實質影響力及控制權的廣泛討論。 Aave的代幣價值因ACI的退出而大幅下滑,反映市場對治理改變的敏感性。 WEEX Crypto News, 2026-03-03 18:24:00 背景概述 Aave,一個領先的去中心化金融(DeFi)協議,近期因主要治理團體ACI的退出而面臨治理結構的重大變革。這一變動圍繞著對Aave Labs提案的分歧展開,尤其是關於透明度與自我投票的問題。作為一個價值約260億美元的DeFi協議,Aave的治理波動性格外引人關注,尤其在其影響其治理代幣AAVE的市場價值之際。 ACI的角色與影響 在過去三年中,ACI在Aave的治理中起到了舉足輕重的作用,推動了61%的治理行動,並協助導入了超過1億美元的激勵資金。這一過程中,Aave的GHO穩定幣供應量從3500萬美元激增至5.27億美元,占據了超過65%的DeFi市場份額。然而,ACI對於Aave Labs所提的「Aave將贏」提案深感不安,特別是其中涉及的資金使用透明度及投票過程中的自我投票問題。 矛盾的激化…

AAVE價格回升與幣安流出增加:累積是否正在進行中?

關鍵要點 幣安的AAVE流出量顯示大額持有人正在累積,表明市場對未來價格上升充滿信心。 AAVE價格近期突破了多月以來的下降趨勢線,顯示結構性變化,可能進入新的累積階段。 整個加密市場的穩定性為AAVE提供了市場支持,進一步推動價格走向改善。 在關鍵阻力位突破前,仍需觀察以確認正確的累積階段。 WEEX Crypto News, 2026-03-03 18:26:01 幣安流出增加:AAVE價格累積正在進行中? AAVE的價格自年初以來遭遇了37%的修正,但近期因為加密市場的回升出現回溫跡象,價格近日回升至約120美元。隨著比特幣和其他主要山寨幣穩定下來,AAVE的價格走勢顯示出早期的結構性改善跡象。然而,真正值得關注的不僅僅是每日的百分比增長。鏈上數據顯示,來自幣安的大額AAVE交易流出量穩步增加,這一模式通常與累積,而非分配相關。 根據鏈上數據,幣安上前十大最大AAVE流出的月均值從147 AAVE提高到232 AAVE。這意味著大額交易撤出的比例增加約58%,而且這些大額持有人所代表的總流出比例也在不斷上升。這表明大額持有人正在積極累積AAVE,這對未來價格走勢有相當大的影響。 AAVE價格分析:多月下跌趨勢後的早期突破嘗試 最近,AAVE價格突破了一根低時間框架的下降趨勢線,這條趨勢線曾抑制AAVE價格從300多美元向下調整到110美元以下。這次的突破標誌著動能的首次結構性轉變。目前,AAVE價格在110至115美元之間的水平需求區上方徘徊,這一區域在二月下滑後成為短期基礎。 技術面顯示,下一個主要考驗在於140至150美元的阻力區域,這裡的高階時間框架下降趨勢線與先前的價格擁堵區交匯。若能清晰突破該水平,將會使AAVE擺脫更廣泛的修正結構,開啟進一步升向170至200美元的道路。然而,如果直至115美元以上的支撐位無法維持,將削弱形成中的看漲結構,可能會重新測試近期的振盪低點。…

Aave Chan Initiative的ACI將於7月退出Aave,治理緊張局勢升高

ACI將在7月退出Aave DAO,這一消息隨BGD Labs的退出後發生。 最近Aave的治理爭議始於一項關於資金流向的爭議。 Aave社區內部對品牌資產控制權進行了激烈的辯論。 ACI尋求結束穩定幣資助流向其資金庫的提議,以確保平穩過渡。 WEEX Crypto News, 2026-03-03 18:26:01 隨著治理緊張局勢在去中心化金融(DeFi)領域的突然升溫,Aave Chan Initiative(ACI)宣佈其將於今年7月結束與Aave去中心化自治組織(DAO)的合作。ACI由馬克·澤勒(Marc Zeller)創立,曾是Aave DAO的重要代表和服務提供者。此消息是在BGD Labs宣佈將於4月結束對Aave的技術貢獻後不久公佈的。這兩次離場均因治理方向和資源管理方面的分歧而生。 Aave治理爭議的背景及升級…

Aave治理公司退出270億美元DeFi巨頭,權力鬥爭持續延燒

Aave Chan Initiative將於四個月內結束其在Aave協議上的工作。 這一退出緊隨開發團隊BGD Labs於二月份的撤出。 每次離開均顯示內部持續的權力鬥爭。 Aave社群的治理投票成為事端焦點,授予Aave Labs歷史上最大的DAO預算。 WEEX Crypto News, 2026-03-03 18:26:00 近期,擁有270億美元資產的去中心化金融(DeFi)平台Aave面臨重大變動,Aave Chan Initiative(ACI)宣佈將在未來四個月內結束其在Aave協議上的工作。這一決定由ACI的創始人馬克‧澤勒(Marc Zeller)於治理公告中公佈,標誌著這家在Aave社群中扮演關鍵角色的治理公司即將告別舞台。這一事件發生在BGD Labs於二月份宣布結束其與Aave的合作後不久,顯示出這家去中心化貸款巨頭面臨著內部持續的權力鬥爭。…

WBT 靜默飆升15倍,當大家關注迷因幣時

主要觀點 WBT 作為歐洲加密貨幣交易所 WhiteBIT 的原生幣,在2023年默默地從不到6美元飆升至超過50美元,市值在全球前十五名中悄然佔有一席之地。 WBT 的價格爆發背後是 WhiteBIT 的業務擴展,包括進入美國和沙烏地阿拉伯市場,以及和頂級足球俱樂部的合作,這些都提升了其品牌的機構可信賴度。 WBT 提供的實用性,如打折的交易費用、免費提現和抵押回報等,增加了對代幣的需求,再加上通縮的代幣經濟,推動了價格上漲。 WBT 的未來波動將取決於市場的競爭態勢、監管環境變化和整體加密市場走勢,但支持者們依然對其前景表示樂觀。 WEEX Crypto News, 2026-03-03 18:18:00…

Arthur Hayes:比特幣2027年將達到750,000美元的預測依據金錢印刷

主要重點 Arthur Hayes對於比特幣的預測堅定不移,認為到2026年價格能達到250,000美元,2027年甚至可能上升到750,000美元。 Hayes認為,美國政府大規模印鈔以刺激經濟的行為將會對包括比特幣在內的稀缺資產帶來重大利好。 政府在選民壓力下的過度支出將導致債務增加,最終引發更多的貨幣創造。 美國與伊朗的持續衝突可能進一步促使美聯儲政策寬鬆,進一步推動市場的流動性。 雖然普通投資者恐慌出逃,但各大機構仍在進一步增加對比特幣的投資。 WEEX Crypto News, 2026-03-03 18:17:53 在加密貨幣的世界裡,Arthur Hayes早已不再是一個陌生的名字。這位BitMEX的聯合創始人以其大膽的比特幣價格預測而聞名,最近,他再次表達了自己對未來幾年的樂觀展望:到2026年,比特幣價格將達到25萬美元;而到2027年,這一數字可能會飆升至75萬美元。Hayes的這一預測背後並不只是基於圖表分析——他認為,這更是一場由流動性驅動的金融革命。 貨幣印刷:推高比特幣的重要因素 Hayes的論點基於一個簡單的經濟理論,即政府的財政政策將決定市場的走向。他認為,特朗普政府可能會採取大規模印鈔的方式來穩定經濟並安撫選民情緒,而此舉將為包括比特幣在內的稀缺資產提供強力支撐。雖然短期內零售市場可能會因修正而恐慌,但長期來看,以比特幣為代表的稀缺資源將會因流動性的大幅增長而走上新的高峰。 然而,這一論點並非空穴來風。根據Hayes的分析,當政府面對選民壓力時,通常會選擇激進地增加支出以獲取選民支持。這樣的做法不可避免地導致債務增加,而債務的增加又必然導致更多的貨幣創造。最終,這會對稀缺資產形成支撐,因為幣的數量有限,而印出來的錢卻越來越多。 地緣政治因素的影響…

伊朗加密貨幣交易所資金流出激增700%:USDT制裁警報升溫

儲值幣幣流出大增700%,3天內資金流出額接近300萬美元。 資金流出主要通過最大交易所Nobitex,網絡限制導致交易量減少80%。 USDT作為避險資產使用,央行要求暫停USDT/Toman交易對。 區域市場面臨二分法結果:控制失敗或隔絕風險,影響國際交易。 WEEX Crypto News, 2026-03-03 18:19:53(today’s date,foramt: day, month, year) 在近日美國及以色列聯合軍事襲擊後,伊朗最大的加密貨幣交易所Nobitex報告顯示,該平台的資金流出急劇增長700%,總流出資金達到了近300萬美元。這猛烈的增長反映了用戶急於將資產從平台轉出,轉移到國外的交易所,試圖繞過傳統銀行系統的監控。 此現象指向當前伊朗市場隨著政府實施的網絡限制而陷入的極端困境。交易量下降了近80%,而比特幣等主要貨幣在國際市場上的價格雖有所回升,但伊朗的交易者選擇即時保護資產,而非等待價格回升。 伊朗交易所資金外流:700%的驚人躍升 根據區塊鏈分析公司Elliptic的數據顯示,自軍事行動開始後48小時內,Nobitex的資金流出飆升了700%。這種資金外流發生在市場活動大幅崩移的背景下。據TRM Labs的分析,此次交易量下降更多是由於網絡訪問限制,而非基礎設施崩潰。然而,同時出現的資金撤出顯示,那些仍能訪問網絡的用戶,優先選擇提取資金而非繼續進行交易。…

Solana 價格預測:億萬美元損失未動搖 SOL 鯨魚的信念,他們知道什麼?

Forward Industries 是 Solana 的大機構持有者之一,即使面臨接近 10 億美元的未實現損失,也依然堅持其長期願景。 SOL 價格曾經跌至大約 85 美元,而購入時的均價為 230 美元,導致巨額浮虧。 即便如此,Forward Industries 的策略是進一步提高 Solana 的地位,並寄望成為“Solana…

比特幣價格預測:10億美元重返加密ETF——牛市是否再次開始?

大量資金重返加密貨幣交易所交易基金(ETF),比特幣價格開始回升。 在持續數週的資金流出後,市場情緒有所穩定,機構資金重新入場。 比特幣價格打破下降趨勢線,考驗72,000美元關鍵阻力位。 Layer-2解決方案,如Bitcoin Hyper,將比特幣實用性提升至新高度,吸引了大量的預售投資。 WEEX Crypto News, 2026-03-03 18:19:53(today’s date,foramt: day, month, year) 整體市場概況與比特幣價格的復甦 加密貨幣市場近期發生了顯著的變化,隨著10億美元資金重新流入以比特幣為主的加密貨幣交易所交易產品(ETFs),這標誌著一個重要的市場轉折點。在流出量達到40億美元的五週後,市場情緒看似崩潰,恐懼聲四起,但機構投資者並未完全撤退,而是靜靜等待時機。這種新資金的湧入正值比特幣價格結束下跌趨勢,突破了原有的壓力線。 上週,比特幣領軍反彈,獲得了8.81億美元的資金流入,而以太坊增加了1.17億美元,Solana產品獲得了約5400萬美元的投資,其他小額配置也有了增長。這些變化並不是單純的樂觀情緒所致,因為即使是做空比特幣的產品也吸引了370萬美元的投資,顯示出交易者對未來走勢仍存分歧。 目前,比特幣報價接近69,655美元,單日上漲近4%,週漲幅超過5%。這一反彈出現在比特幣價格從此前的126,080美元高點下跌約45%之後。…

以太坊價格與BitMine股份在最新金庫購買後跳漲10%

重要見解 BitMine Immersion Technologies 增持以太坊,引發價格及股份上漲。 此次購買將其以太坊持有量增至4,473,587 ETH,佔流通供應量的3.71%。 BitMine 有意控制以太坊總供應量的5%,將其視為關鍵金融基礎設施。 公司策略包括積極賭注而非被動持有,期望年收益超過2.53億美元。 現時BitMine的股票交易與以太坊價格波動密切相關,成為以太坊價格變動的槓桿效應代理。 WEEX Crypto News, 2026-03-03 18:19:54 在最近的市場活動中,BitMine Immersion…