Glassnode:BTC反彈「假突破」,底部脆弱仍待構築

原文标题:失败的突破

原文作者:CryptoVizArt,Chris Beamish,Antoine Colpaert,Glassnode

原文翻译:AididiaoJP,Foresight News

进入 2026 年 1 月初,市场显示出卖方力量枯竭的迹象,这为价格向当前交易区间上边界反弹创造了机会。然而这次反弹伴随着较高的风险,因为价格正接近约 9.8 万美元的区域,近期买入的投资者在此处的成本价附近形成了活跃的「盈亏平衡」抛压。

核心观点

· 链上结构仍然脆弱:价格徘徊在关键成本基础水平附近,缺乏长期持有者坚定信念的持续确认。

· 供应过剩问题持续存在:近期买入的投资者面临上方阻力,限制了上涨的持续性,使任何反弹都容易遭遇抛售。

· 现货资金流向积极:主要交易平台的卖方压力有所缓解,但买入行为仍呈现选择性,而非全面性启动。

· 财务资金流动分散:财务活动呈现零星、事件驱动的特征,尚未形成协调一致的买入趋势,对整体需求的影响有限。

· 衍生品市场参与度低:期货交易量萎缩,杠杆使用谨慎,市场处于低参与度状态。

· 期权市场仅受短期压力:短期隐含波动率对风险事件有所反应,而中远期波动率保持稳定。

· 对冲需求短暂升温后回归正常:认沽 / 认购成交量比率的飙升已经平息,表明风险规避是战术性的。

· 交易商的γ持仓偏空:这削弱了对价格稳定的机械支撑,增加了市场对流动性冲击的敏感性。

链上深度分析

过去两周,预期的技术性反弹已基本兑现,价格在触及阻力后停滞于短期持有者成本基础下方,再次确认了上方存在实质性抛压。本期报告将重点分析这部分「悬顶」供应的结构及其行为,揭示新兴的卖方动态。

技術反彈遭遇阻力

一個清晰的敘事已然成形:市場一直處於溫和的熊市階段。其下行底部由 8.11 萬美元的真實市場均值支撐,上行頂部則受制於短期持有者的平均成本。這個區間形成了一個脆弱的平衡,下跌壓力被吸收,但上漲嘗試屢次遭到在 2025 年第一季度至第三季度期間買入的投資者抛售。

進入 2026 年 1 月初,賣方力量的減弱為價格向區間上緣反彈打開了窗口。然而,隨著價格逼近約 9.8 萬美元區域,近期買入的投資者在成本價附近的抛售意願增強,使得這次反彈風險加劇。

近期價格在約 9.84 萬美元(短期持有者成本基礎)附近受阻,與 2022 年第一季度的市場結構如出一轍。當時,市場多次未能有效突破近期買家的成本區,導致盤整期延長。這種相似性突顯了當前復甦嘗試的脆弱本質。

供應「懸頂」壓力未消

基於價格在關鍵成本位受阻的觀察,進一步審視鏈上供應分佈,能更清楚地解釋為何上漲動能屢屢受挫。

URPD(未實現利潤/虧損分佈)圖表清晰地揭示了為何 9.8 萬美元上方的過剩供應仍是壓制中短期反彈的主要力量。近期的反彈部分填補了約 9.3 萬至 9.8 萬美元之間的「真空地帶」,這主要是由早期買家向新入場者轉手所致,形成了新的短期持有者供應集群。

然而,10 萬美元上方的供應分佈顯示,那裡存在一個廣闊且密集的供應區,且這部分代幣正逐漸轉化為長期持有者持倉。這部分未消化的「懸頂」供應是一個持續的抛壓來源,很可能將價格壓制在 9.84 萬美元(短期持有者成本線)和 10 萬美元心理關口之下。因此,要實現有效突破,需要需求動能有顯著且持續的加速。

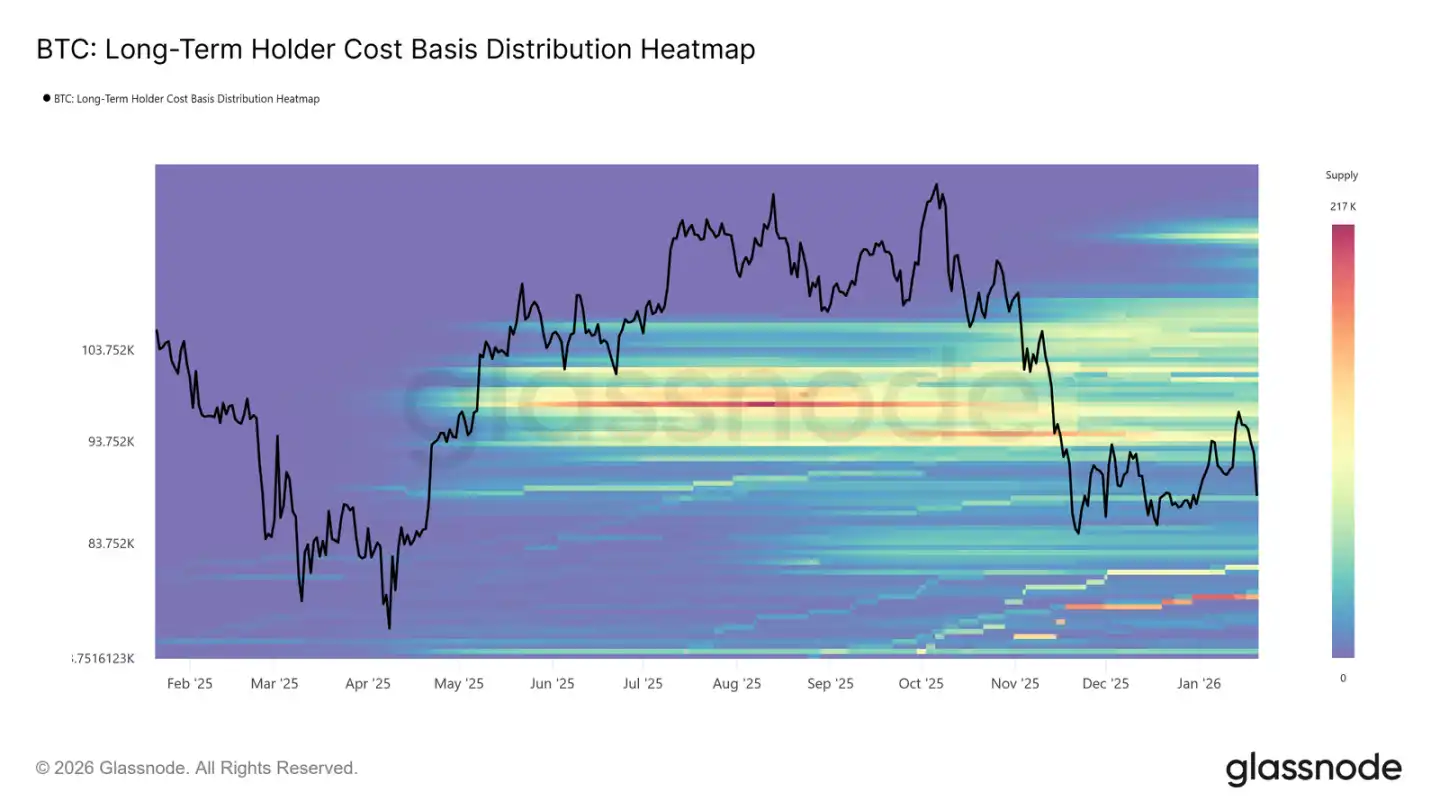

長期持有者亦構成阻力

將視角從短期持有者擴展至長期持倉,我們發現相同的結構性制約依然存在。

長期持有者成本基礎分佈熱力圖顯示,在當前現貨價格上方,存在一個密集的長期持幣成本區。當價格反彈至這些歷史買入價位時,該區域代表了巨大的潛在賣方流動性。

在新的、足夠強勁的需求出現並吸收這部分上方供應之前,長期持有者將始終是一個潛在的阻力來源。因此,除非這部分「懸頂」供應被徹底消化,否則上漲空間可能持續受限,任何反彈都容易遭遇新的抛售。

反彈遭遇獲利了結與止損抛售

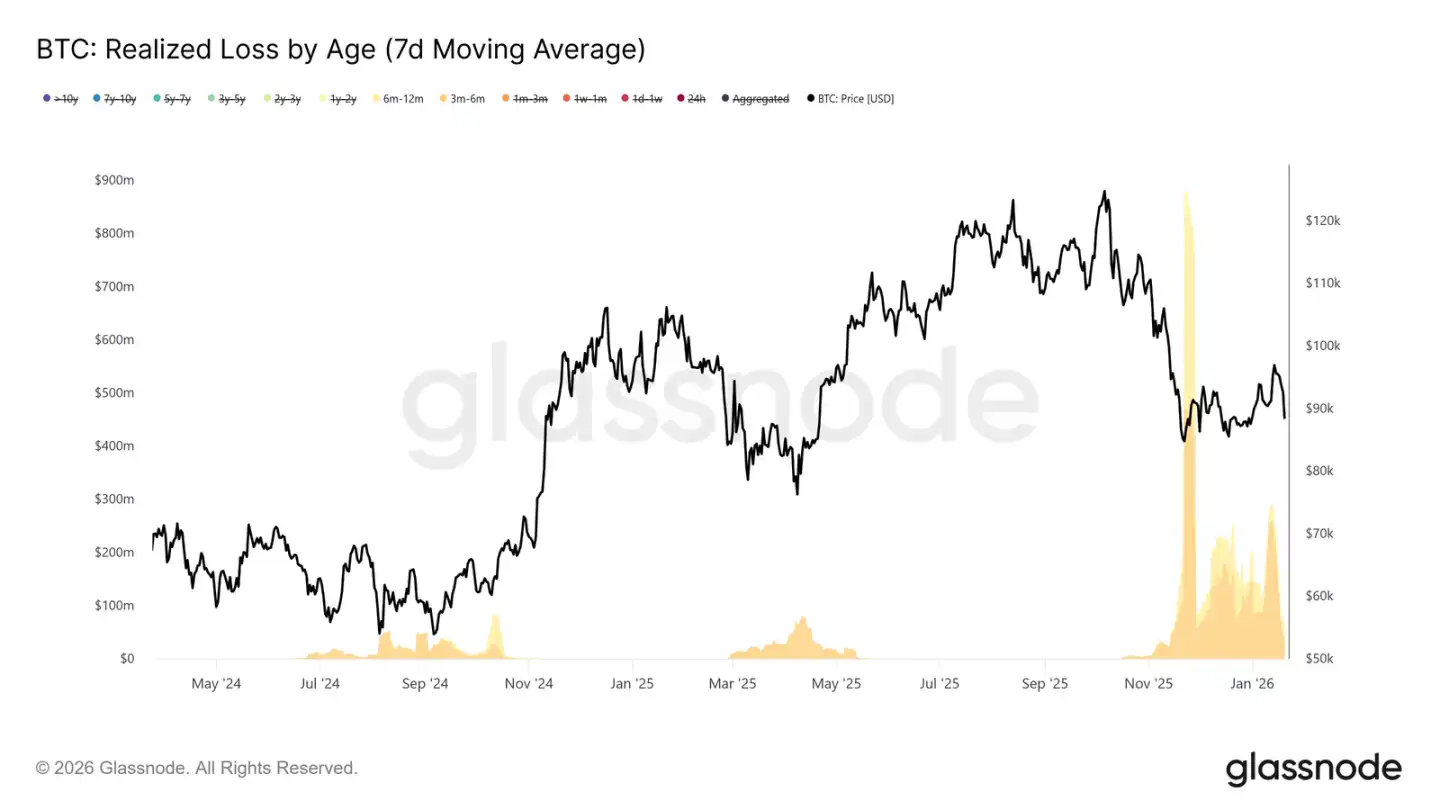

更進一步,我們可以識別在近期漲向約 9.8 萬美元的過程中,哪些投資者群體在積極兌現(盈利或止損),從而壓制了價格。

按持幣時長劃分的實現虧損數據顯示,虧損抛售主要來自持幣 3-6 個月的群體,其次是持幣 6-12 個月的持有者。這種模式是「痛苦抛售」的典型特徵,尤其常見於那些在高於 11 萬美元價位買入,如今在價格接近其成本線時選擇離場的投資者。這種行為在關鍵復甦價位附近強化了賣方壓力。

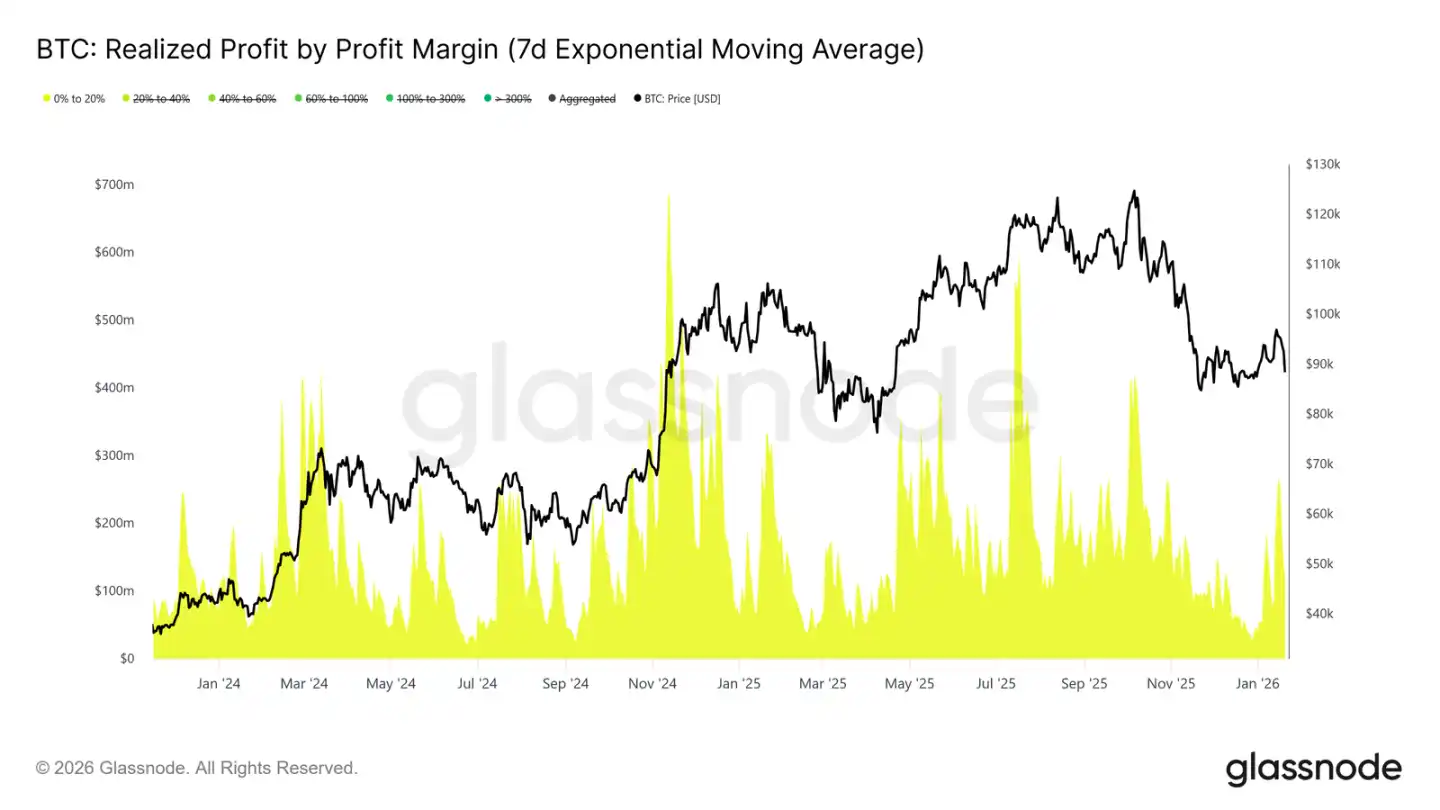

與此同時,按利潤率劃分的實現利潤數據顯示,利潤率在 0% 至 20% 區間的獲利了結佔比顯著上升。這凸顯了「盈虧平衡賣家」和短期波段交易者的影響,他們傾向於小幅盈利即離場,而非等待趨勢延續。

這種行為常見於市場過渡期,投資者信念脆弱,更注重資本保全和獲取戰術性利潤。這部分低利潤抛盤的增加,正不斷削弱上漲動能,因為供應在成本價附近持續釋放。

鏈下市場觀察

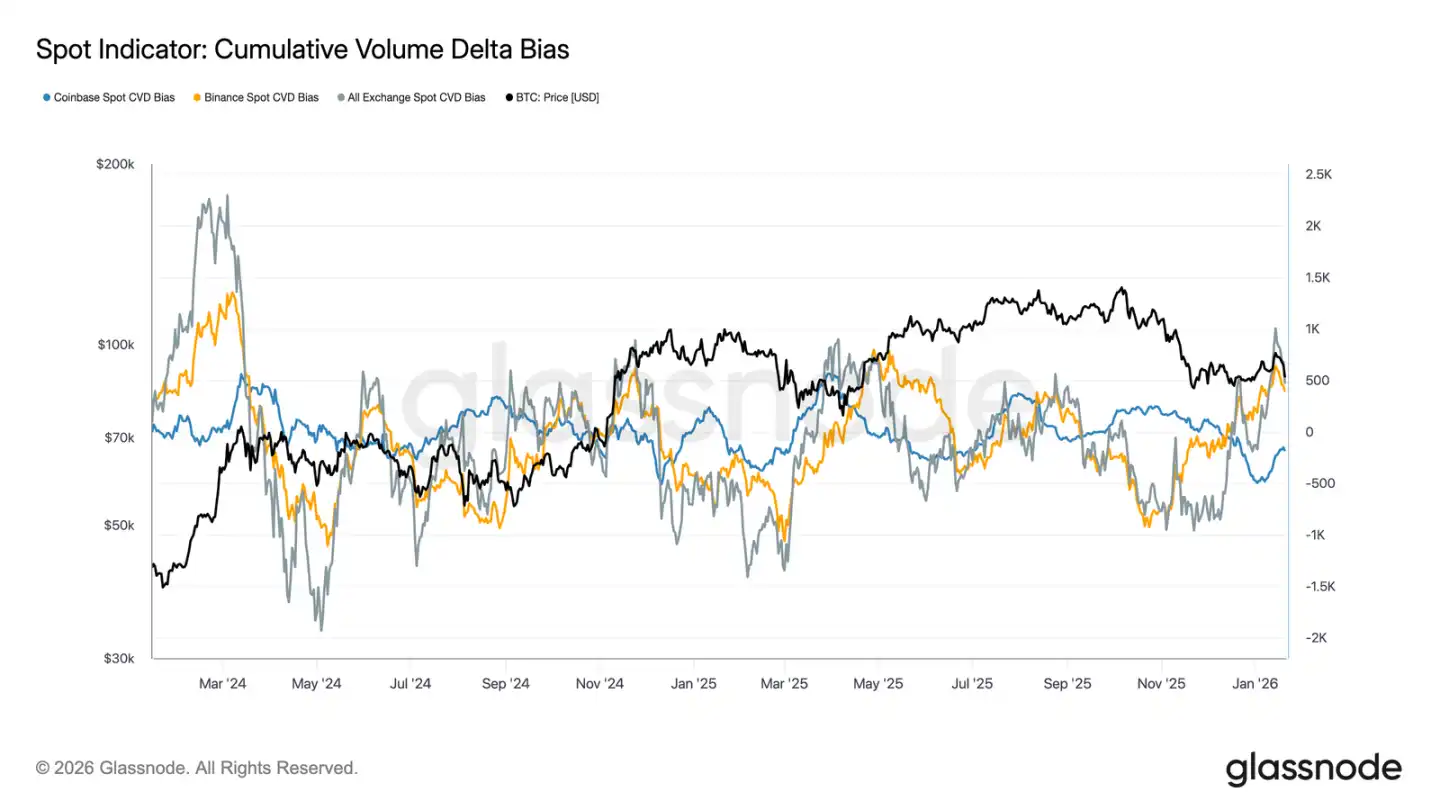

現貨資金流轉向積極

現貨市場行為在近期下跌後有所改善。Binance 及交易平台綜合 CVD(累積成交量差值)指標已轉回淨買入狀態,這表明現貨參與者開始重新吸收籌碼,而非逢高賣出,與此前盤整期的持續抛壓形成對比。

此前在區間震盪中一直作為主要賣壓來源的 Coinbase,其淨賣出速度也已顯著放緩。來自 Coinbase 的抛壓減弱,有助於減少上方供應,穩定價格走勢,支持近期反彈。

儘管現貨參與尚未出現趨勢性擴張階段常見的持續、激進買入,但主要平台重新轉向淨買入,標誌著底層現貨市場結構出現了積極的改善。

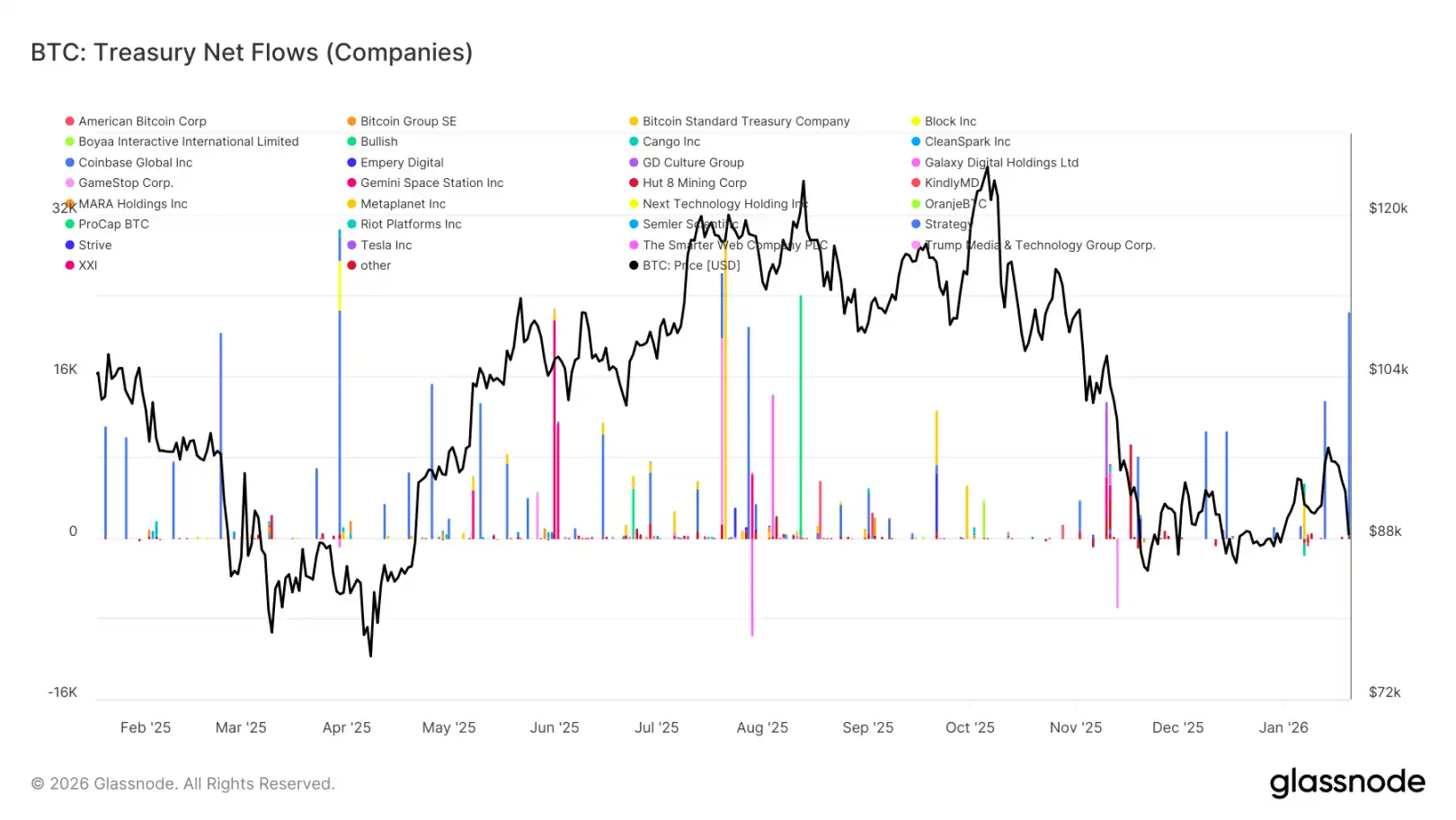

數位資產金庫資金流入依然零星

近期數位資產金庫的淨資金流仍呈現零散且不均衡的特點,活動多由孤立事件驱動,而非廣泛的趨勢性買入。雖然過去幾周有個別公司出現顯著的買入峰值,但總體企業需求尚未進入持續積累模式。

整體而言,數位資產金庫資金流在零線附近窄幅波動,表明大多數企業庫務目前處於觀望或機會性操作狀態,而非系統性增持。這與早期多個企業協同買入、推動趨勢加速的階段形成鮮明對比。

總體來看,最新數據顯示,企業庫務僅是邊緣性、選擇性的需求來源,其影響是間歇性的,尚未對整體價格動態產生決定性作用。

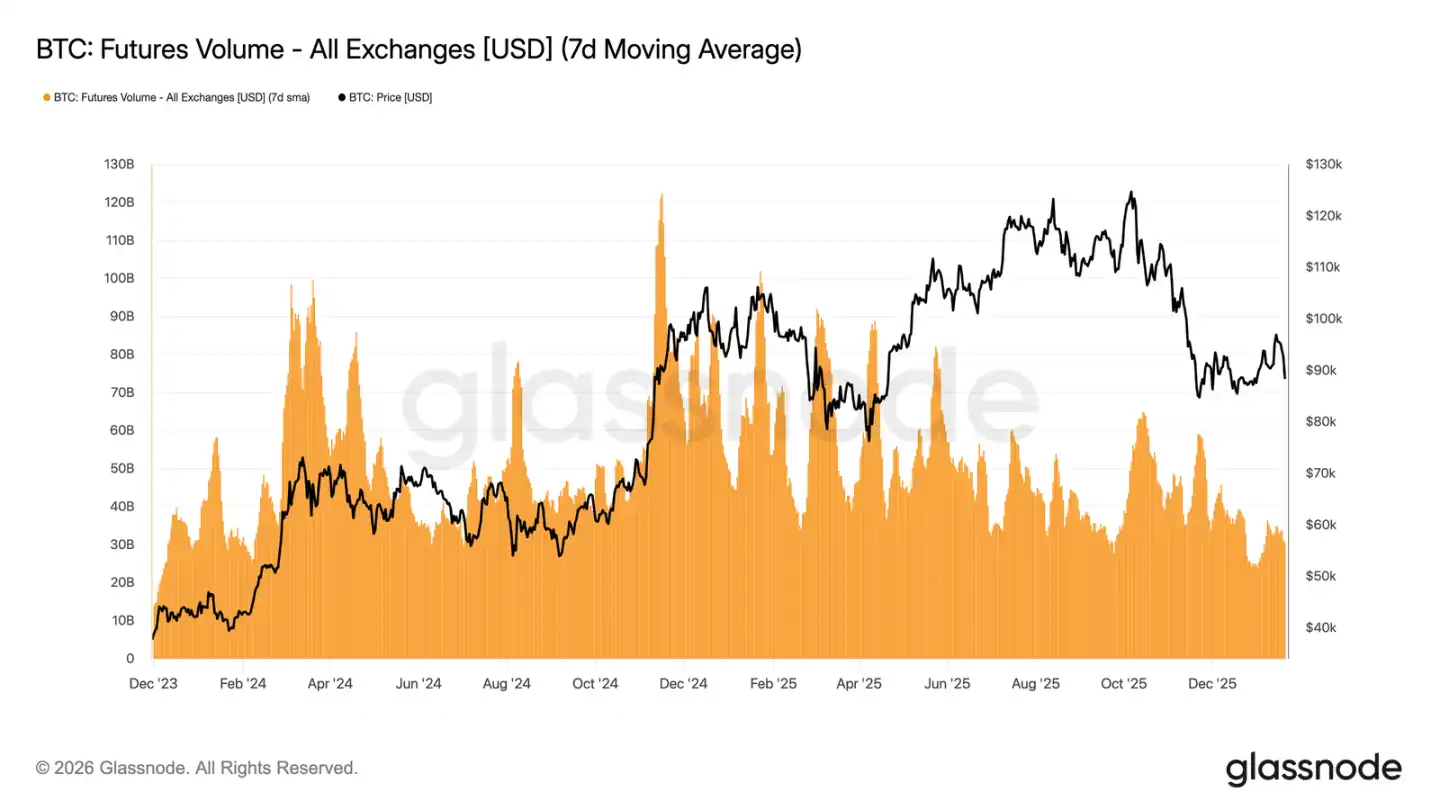

衍生品市場清淡

比特幣期貨的 7 日移動平均交易量持續衰縮,遠低於通常與趨勢行情相伴的水平。近期的價格波動並未伴隨交易量的有效放大,突顯出衍生品市場參與度低、信心不足的特點。

當前市場結構表明,近期的價格動作更多由稀疏的流動性驅動,而非激進的倉位佈局。未平倉合約的調整也未伴隨成交量的同步增長,這更多反映了存量倉位的調整與風險再平衡,而非新增槓桿的投入。

總之,衍生品市場目前處於一種低參與度的「冷清」狀態,投機興趣寡淡。這種「鬼市」特徵意味著市場對任何交易量的回升都可能非常敏感,但目前其對價格發現的影響力有限。

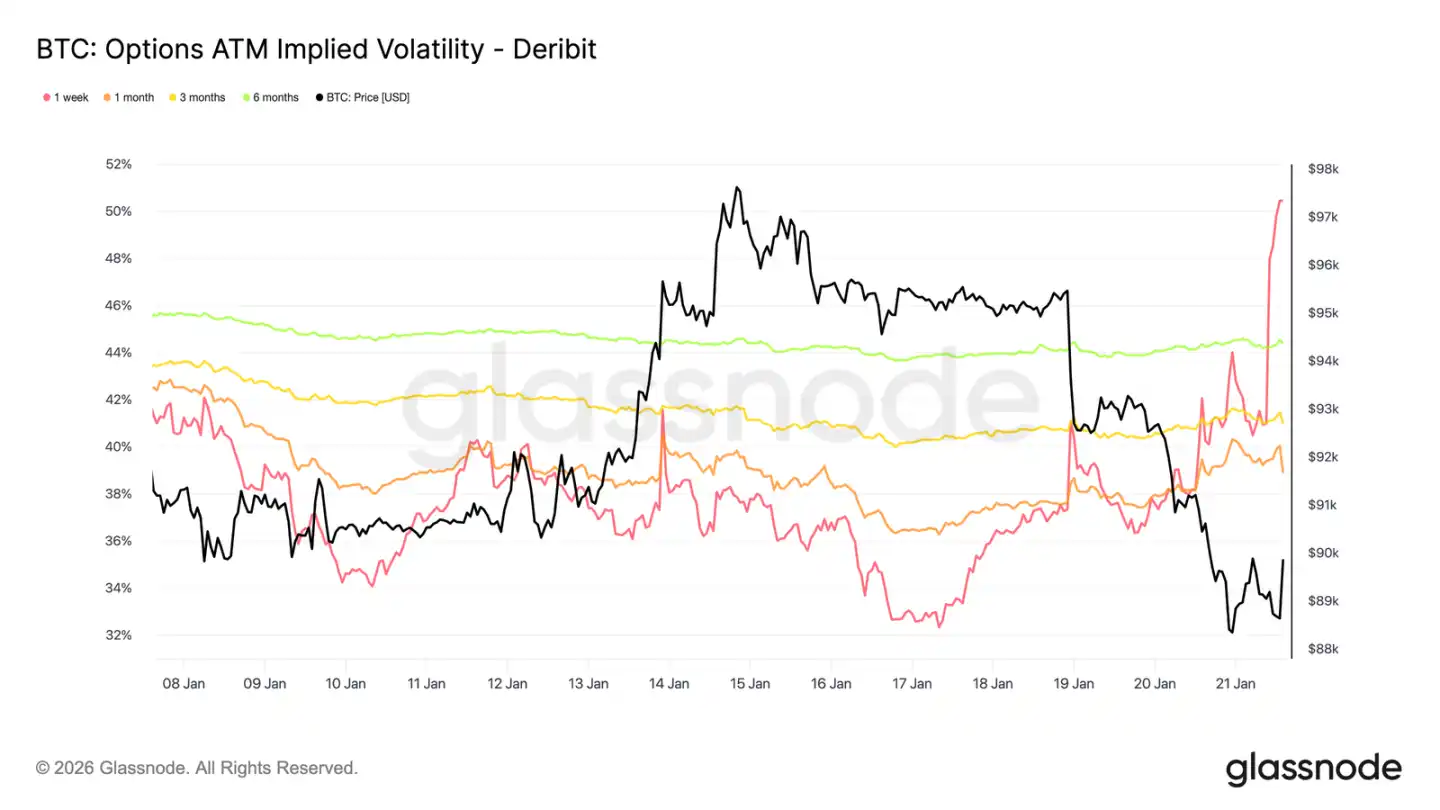

隱含波動率僅短期跳升

由宏觀及地緣政治消息引發的現貨抛售,僅刺激了短期波動率的上漲。自週日下跌以來,一周隱含波動率上升了超過 13 個波動率點,而三個月隱含波動率僅上升約 2 點,六個月隱含波動率幾乎未動。

波動率曲線最前端的這種急劇陡峭化表明,交易者正在進行戰術性操作,而非重新評估中期風險結構。只有短期波動率調整,反映的是事件驅動的不確定性,而非整個波動率體系的轉變。

市場在為短暫風險定價,而非持久動蕩。

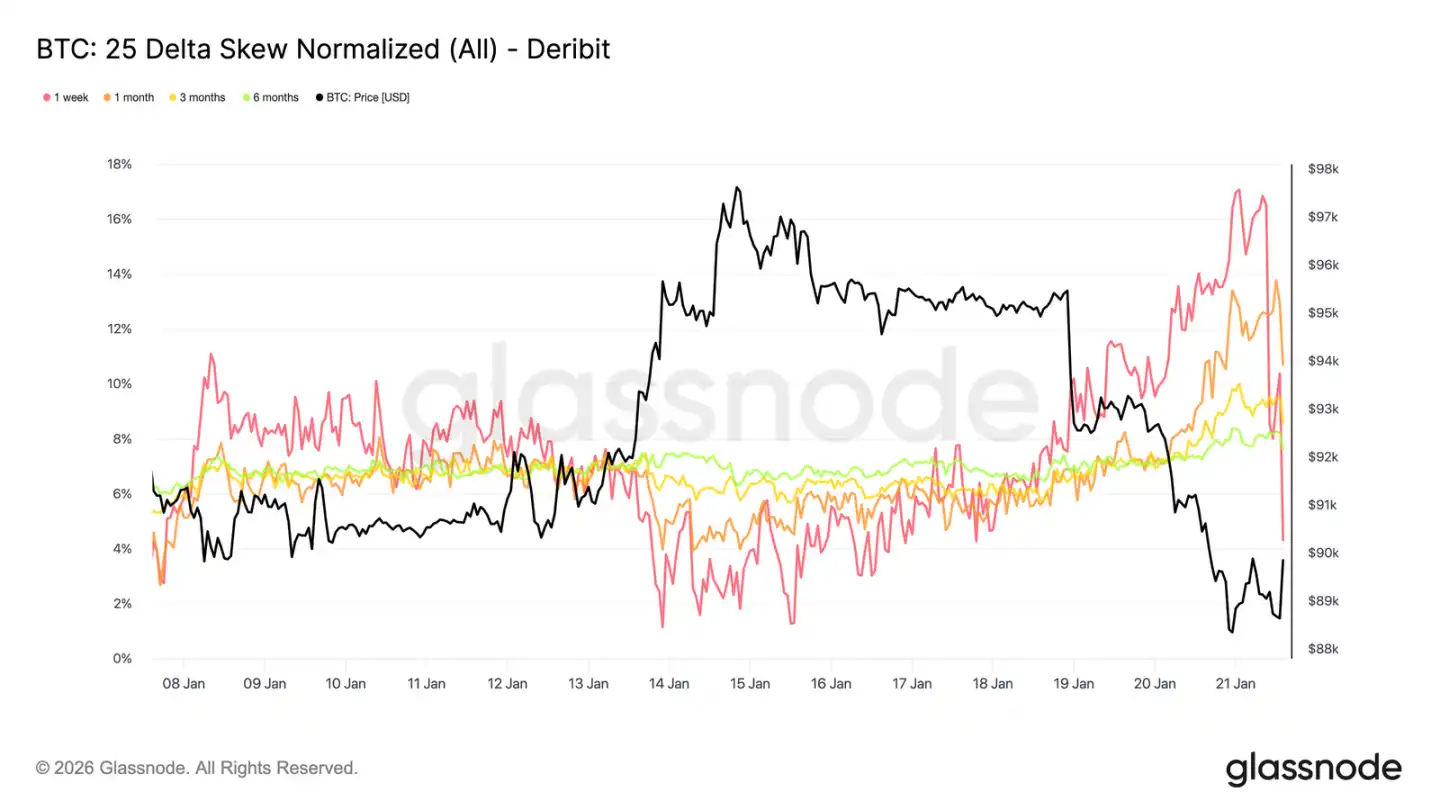

短期期权偏度波动剧烈

与平价波动率类似,短期偏度也主导了此次調整。一周期 25 德爾塔偏度在一周前接近均衡後,已急劇轉向「認沽期權更貴」的狀態。

自上週以來,該偏度指標已向認沽方向移動約 16 個波動率點,達到近 17% 的認沽溢價。一個月期偏度也有所反應,而更長期限的偏度雖本就處於認沽區域,此次僅稍微加深。

偏度如此劇烈的傾斜通常伴隨局部極端行情,此時市場倉位擁擠,難以延續原趨勢。在達沃斯論壇相關言論影響被市場消化後,下跌方向的溢價已被部分獲利了結,偏度開始迅速回撤。

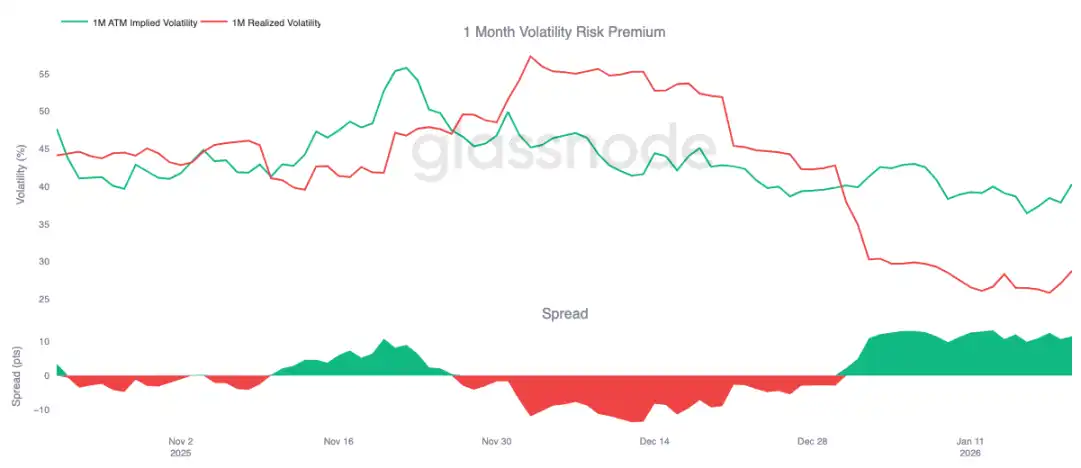

波動率風險溢價維持高位

一個月波動率風險溢價自年初以來保持正值。儘管隱含波動率處於歷史絕對低位,但其定價仍持續高於實際的已實現波動率。換言之,期權價格相對於實際發生的價格波動而言仍然「偏貴」。

波動率風險溢價體現了隱含波動率與已實現波動率的差值。正溢價意味着期權賣方因承擔波動風險而獲得補償。這為「做空波動率」策略創造了有利的套利環境——只要實際波動保持在有限範圍內,持有空頭伽瑪倉位就能產生收益。

這種動態會自我強化,抑制波動率上升。只要賣出波動率有利可圖,就會有更多參與者加入,從而將隱含波動率壓制在較低水平。截至 1 月 20 日,一個月期波動率利差約為 11.5 個波動率點,有利於賣方,這充分說明了當前環境對賣出波動率行為依然友好。

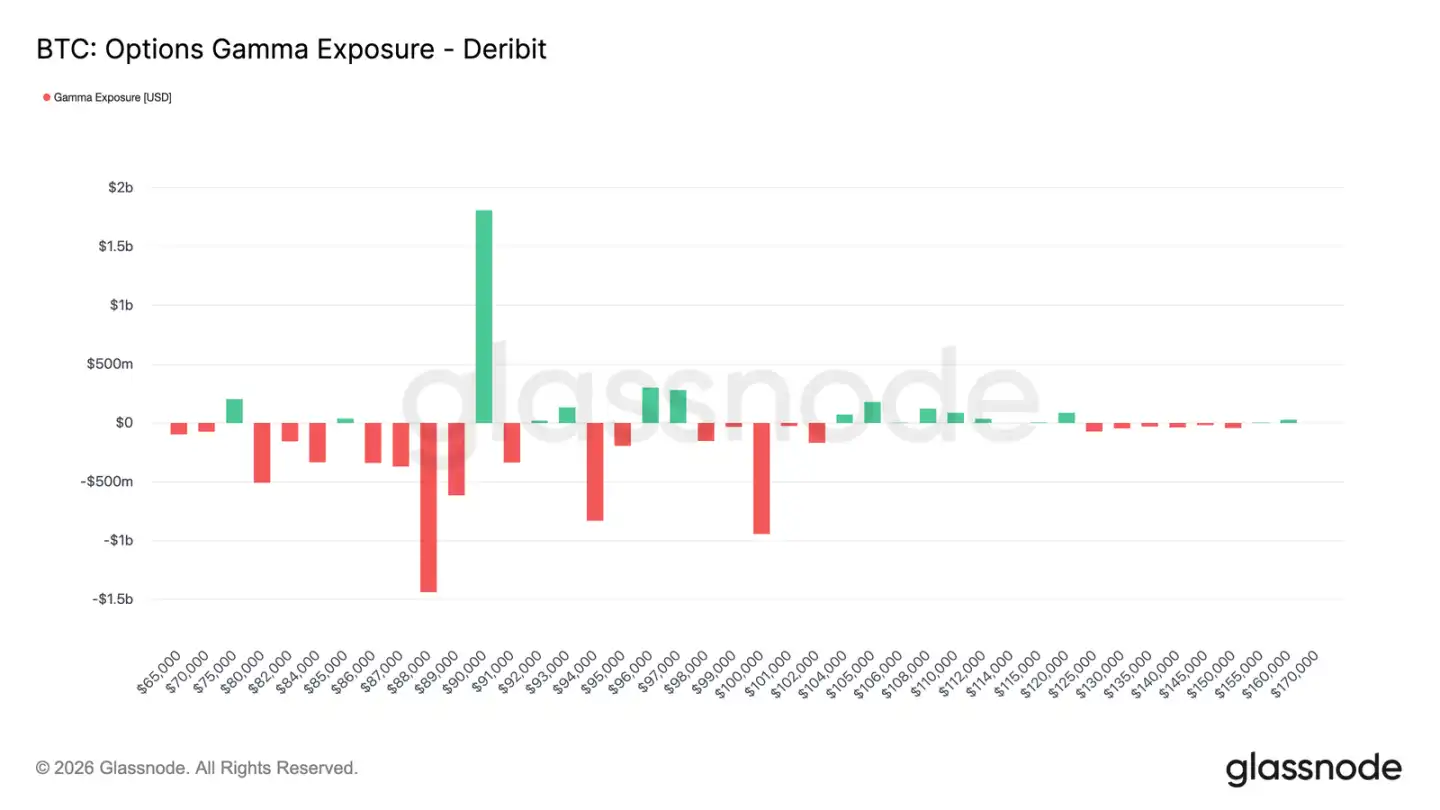

交易商持倉轉為凈空

交易商的伽瑪持倉是影響短期價格行為的關鍵結構性力量。近期資金流顯示,投資者積極買入下跌保護,導致交易商在 9 萬美元以下持有伽瑪空頭。同時,部分投資者通過賣出上漲期權來為此融資,使得交易商在 9 萬美元以上持有伽瑪多頭。

這形成了一個不對稱的格局:在 9 萬美元以下,交易商持有伽瑪空頭,意味著價格下跌可能因他們的對沖操作(賣出期貨或現貨)而自我加速。在 9 萬美元以上,交易商的伽瑪多頭則起到穩定器作用,因為上漲會觸發他們的對沖買盤,從而抑制漲勢。

因此,價格在 9 萬美元下方的表現可能依然脆弱,而 9 萬美元本身將成為一個關鍵摩擦點。要有效且持續地突破該水平,需要足夠的市場動能和信心來消化交易商的對沖資金流,並將其伽瑪風險敞口推至更高價位。

總結

比特幣市場仍處於低參與度狀態,當前價格走勢更多源於「抛壓減輕」而非「主動買盤」。鏈上數據持續揭示供應過剩和結構性支撐脆弱的問題。現貨資金流雖有所改善,但尚未轉化為持續的買入趨勢。

機構需求保持謹慎,庫務資金流在零線附近企穩,活動以零星交易為主。衍生品市場交投清淡,期貨成交量萎縮,槓桿使用受限,共同營造了一個低流動性環境,使得價格對輕微的倉位變動都異常敏感。

期權市場同樣體現了這種克制。波動率重定價僅限於短期,對沖需求已回歸常態,高企的波動率風險溢價繼續錨定著整體波動率水平。

總體而言,市場似乎正在悄然構築底部。當前的盤整並非源於過熱的參與,而是投資者信念的暫時停歇,他們在靜候下一個能激發廣泛參與的催化劑。

猜你喜歡

舊指標失靈,三大新信號浮現:BTC真正底部或仍在6萬下方

在黑客松中遇见 OpenClaw 创始人:龙虾們還能做這些事情嗎?

黃仁勳最新播客全文:英偉達的未來、具身智能和Agent的發展、推理需求爆發以及人工智能的公關危機

AI 開始吞噬製造業|Rewire新聞早報

當擴容提速時,以太坊基金會推出「Hardness」守住底線

Google、Circle、Stripe 紛紛讓 AI 花錢,2026Q1 支付巨頭們的喜與憂

1000億美元買工廠,貝佐斯和中東資本把AI的錢從雲端砸進車間

小米和MiniMax同時放大招,Agent定價戰正式開打

預測市場成為焦點,但 Perp DEX 卻在悄悄發揮其優勢。

市場低迷仍日賺百萬美元,pump.fun的收入是真實的嗎?

一文讀懂x402與MPP:Agent支付的兩條路線

速覽Alliance最新18個畢業項目:誰是下一個Pump.fun?

發美伊戰爭財的,不只預測市場

AI 的「銀行卡」,被巨頭們盯上了

早報 | 美 SEC 批准納斯達克證券代幣化交易;Animoca Brands 宣布投資 AVAX 代幣;Algorand 基金會完成戰略整合

Circle CEO最新訪談:穩定幣非加密貨幣

Circle於2025年成功上市,成為最重要的加密貨幣行業上市之一,CEO Jeremy Allaire認為穩定幣的潛力在於打造數位美元基礎設施。 訪談強調穩定幣對跨境支付效率革命的貢獻,尤其在土耳其等國,USDC的需求顯著。 Jeremy Allaire預測傳統銀行將逐步整合網路金融平台的新技術,以迎接未來的金融變革。 Circle不僅限於發行穩定幣,他們設想一個基於網際網路的金融系統作為全球金融基礎設施的未來。 AI和量子計算技術對未來財務安全的挑戰與機遇並存,量子計算將對現有加密技術帶來影響。 WEEX Crypto News, Circle的長期願景:為何Circle是一家“20年企業” Circle的成功上市標誌著2025年的一大亮點,CEO Jeremy Allaire強調長期願景是公司驅動力的核心。Circle作為受監管的穩定幣網路,目標是超越傳統的銀行系統,並在數字金融世界中確立自身的基礎地位。公司目前市值約200億美元,Allaire持有10%的股份,這使他在經歷了12年半的艱辛努力后倍感欣慰。然而,即使經歷了首次公開募股,Allaire仍堅信Circle尚處於早期階段。他強調,行業監管框架剛剛出台,需要多年的發展來真正顯現其價值。[Place Image: Screenshot of…

NVIDIA GTC 大會將於下週開幕,吸引30,000名來自190個國家的參與者及超過千場會議

NVIDIA GTC 2026 將於3月16日至19日在聖荷西舉行,吸引超過30,000名開發者和研究人員。 NVIDIA CEO 黃仁勳將在 SAP 中心發表關於加速計算和 AI 的主題演講。 主題為“AI 區塊結構”的會議將集中於能源、晶片、基礎設施、模型和應用五個層面。 會議包括超過60個實作實驗室和超過240家 NVIDIA Inception 初創企業的展示。 WEEX…

AI時代中仍可捍衛的競爭優勢有哪些?

AI開始主導軟體開發,從寫程式到優化程式,技術領域的不確定性加速增加。 擁有專屬資料、進入壁壘以及權威背書等短期”護城河”仍然存在。 在不確定性中,行動勝過等待對未來的確定分析;及時調整比判斷未來重要。 行動創造信息回饋,驅動進程;不動則逐漸衰退,行動則探索機會。 AI的潛力顯而易見,即使在未來AI可能自我訓練或自主運營,人類的信任與社會性尚無可取代。 WEEX Crypto News, 當模型開始寫程式,改變成不可逆轉 不可逆轉的轉折點來臨,源於我先前的工作經驗。當時我在一間避險基金管理近二十人的團隊,外人看來這是一條穩定的上升之路。然而,我選擇了離開,組建一個僅數人的新創事業。這種決定起初被視為”職業自殺”,但近月的裁員潮及夜間編碼項目讓我的決定顯得不再荒謬。 量化金融教會了我:「對的方向」比確定性更為重要。當ChatGPT o1模型問世,讓我意識到轉變已不可逆。無須AI寫出完美無瑕的代碼,關鍵在於它能以更低錯誤率及更快速度代替人類完成此工作,一旦超越人類利率,寫程式這一職能將全面機械化。親眼見證o1能力,我確信未來將發生顯著變革。 AI時代仍然存在的”護城河” 一開始,我認為人工智能會逐漸侵蝕量化金融,但這過程相對緩慢。原因在於機構級的代碼幾乎無公開訓練數據。這讓我認為軟體開發像金字塔:底層是基礎編程工作,接著是具建築能力的高級工程師,再往上是專業開發者,如數據科學家、量化開發人員等。 然而,逐步發現頂尖模型公司最終會直接聘請行業專家來提供專業知識,這意味著短期內專業知識是護城河,長期則會被模型吸收。 以下幾類企業未來五年內可能不易被輕易動搖: 類別一:專屬資料 擁有大量專屬資料的公司難以替代。如大型多策略避險基金產生的大量數據:分析師研究、投資建議、市場見解、實際交易結果。這些數據能夠不斷改進模型,形成外部難以複製的競爭優勢。…