一邊賣資產,一邊搶銀行執照,PayPal到底在急什麼?

原文標題:《一邊賣資產,一邊搶銀行執照,PayPal 到底在急什麼? 》

原文作者:Sleepy.txt , 動察Beating

PayPal 要開銀行了。

12 月15 日,這家擁有4.3 億活躍用戶的全球支付巨頭,正式向美國聯邦存款保險公司(FDIC)和猶他州金融機構部門遞交了申請,計劃成立一家名為「PayPal Bank」的工業銀行(ILC)。

不過,就在短短三個月前的9 月24 日,PayPal 剛剛宣布達成一項重磅交易,將手中高達70 億美元的「先買後付」貸款資產打包賣給了資產管理公司Blue Owl。

在當時的電話會上,CFO 傑米·米勒信誓旦旦地向華爾街強調,PayPal 的策略是「保持輕資產負債表」,要釋放資本,提高效率。

這兩件事很矛盾,一邊追求「輕」,卻又一邊申請銀行牌照,要知道,做銀行是世界上最「重」的生意之一,你需要繳納巨額保證金,接受最嚴苛的監管,還要自己背負存款和貸款的風險。

在這個擰巴的決定背後,一定藏著一個因為某種迫切原因而不得不做的妥協。這根本不是常規的商業擴張,而更像是針對監管紅線的搶灘登陸。

對於為什麼要開銀行,PayPal 官方給出的理由是「為了向小企業提供更低成本的貸款資金」,但這個理由根本經不起推敲。

數據顯示,自2013 年以來,PayPal 已經累計向全球42 萬家小型企業發放了超過300 億美元的貸款。也就是說,在沒有銀行執照的這12 年裡,PayPal 照樣把貸款業務做得風生水起。既然如此,為什麼偏偏要在這個時間點去申請銀行牌照呢?

要回答這個問題,我們得先搞清楚:過去這300 億美元的貸款,到底是誰放出去的?

發貸款,PayPal 只是個「二房東」

PayPal 的官方新聞稿中的放款數據很好看,但有一個核心事實通常是被可以模糊處理掉的。這300 億美元的每一筆貸款,真正的貸款方不是PayPal,而是一家位於猶他州鹽湖城的銀行——WebBank。

絕大多數人可能從未聽過WebBank。這家銀行極為神秘,它不開設面向消費者的分支機構,不打廣告,連官網都做得十分簡略。但在美國金融科技的隱密角落裡,它卻是個繞不開的龐然大物。

PayPal 的Working Capital 和Business Loan、明星公司Affirm 的分期付款、個人貸款平台Upgrade,背後的貸款方都是WebBank。

這就牽涉到一個叫做「Banking as a Service(BaaS)」的商業模式:PayPal 負責獲客、做風控、搞定用戶體驗,而WebBank 只負責一件事情——出牌照。

用一個更通俗的比喻,PayPal 在這個生意裡,只是一個「二房東」,真正的房產證在WebBank 手裡。

對於PayPal 這樣的科技公司來說,這曾經是個完美的解決方案。申請銀行執照太難、太慢、太貴,而在美國50 個州分別申請放貸牌照更是繁瑣至極的行政噩夢。租用WebBank 的牌照,就等於是一條VIP 快速通道。

但「租房子」做生意,最大的風險在於房東隨時可能不租了,甚至把房子賣掉或拆掉。

2024 年4 月,發生了一件讓所有美國金融科技公司脊背發涼的黑天鵝事件。一家名為Synapse 的BaaS 中介公司突然申請破產,直接導致超過10 萬用戶的2.65 億美元資金被凍結,甚至有9,600 萬美元直接下落不明,有人損失了畢生積蓄。

這場災難讓所有人意識到,「二房東」模式其實有非常大的漏洞,一旦中間某個環節出紕漏,你辛苦累積的用戶信任就會在一夜之間崩塌。於是監管機構開始對BaaS 模式展開嚴格審查,多家銀行因BaaS 合規問題被罰款和限制業務。

對PayPal 來說,雖然合作的是WebBank 而不是Synapse,但風險邏輯是一樣的。如果WebBank 出問題,PayPal 的貸款業務將癱瘓;如果WebBank 調整合作條款,PayPal 沒有議價權;如果監管機構要求WebBank 收緊合作,PayPal 只能被動接受。這就是「二房東」的困境,自己在費力做生意,但命脈還是掌握在別人手中。

除此之外,讓管理階層下定決心要自己單幹的,是另一個更赤裸的誘惑:高息時代的暴利。

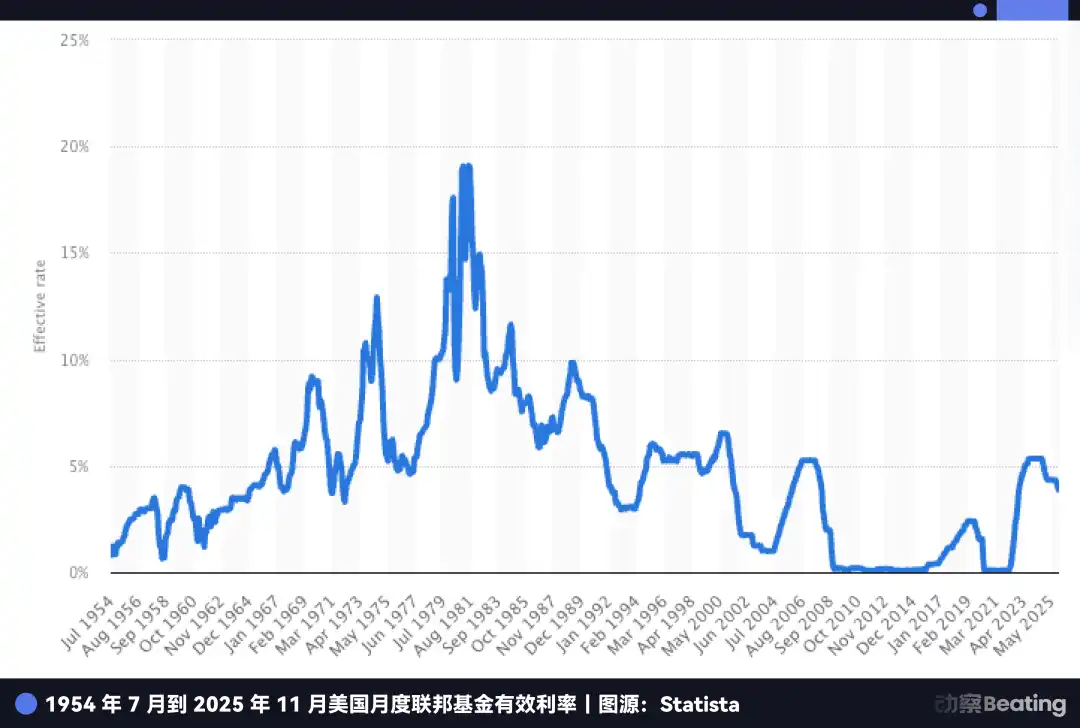

在過去零利率的十年裡,做銀行並不算是一門性感的生意,因為存貸利差太薄了。但在今天,情況完全不同。

即便聯準會已經開始降息,但美國的基準利率仍維持在4.5% 左右的歷史高點。這意味著,存款本身就是一座金礦。

看看PayPal 現在的尷尬處境:它擁有4.3 億活躍用戶的龐大資金池,這些錢躺在用戶的PayPal 帳戶裡,然後PayPal 不得不將這些錢存入合作銀行。

合作銀行拿著這些低成本的錢,去購買收益率5% 的美國國債或發放更高利息的貸款,賺得盆滿缽滿,而PayPal 只能分到一點點殘羹冷炙。

如果PayPal 拿到了自己的銀行執照,就能直接把這4.3 億用戶的閒置資金變成自家的低成本存款,然後左手買國債,右手放貸款,所有的利差收益,全部歸自己所有。在這幾年的高息窗口期裡,這代表著數十億美元等級的利潤差距。

但是,如果只是為了擺脫WebBank,PayPal 其實早就該動手了,為什麼偏偏要等到2025 年?

這必須提到PayPal 內心深處另一個更緊迫、更致命的焦慮:穩定幣。

發穩定幣,PayPal 還是個「二房東」

如果貸款業務上的「二房東」身分只是讓PayPal 少賺了錢、多擔了心,那麼在穩定幣戰場上,這種依賴關係正在演變成一場真正的生存危機。

2025 年,PayPal 的穩定幣PYUSD 雖然迎來了爆發式成長,市值在三個月內翻了三倍,飆升至38 億美元,甚至YouTube 都在12 月宣布整合PYUSD 支付。

但在這些熱鬧的戰報背後,有一個事實,PayPal 同樣不會在新聞稿裡強調:PYUSD 不是PayPal 自己發行的,而是透過與紐約的Paxos 公司合作發行的。

這又是一個熟悉的「貼牌」故事,PayPal 只是品牌授權方,這就好比Nike 不自己開工廠生產鞋子,而是把Logo 授權給代工廠。

在過去,這更像是商業分工,PayPal 把產品和流量握在手裡,Paxos 負責合規和發行,大家各吃各的飯。

但2025 年12 月12 日,這種分工開始變味。美國貨幣監理署(OCC)對包括Paxos 在內的幾家機構,給出了國家信託銀行(national trust bank)牌照的「有條件批准」。

這雖然不是傳統意義上能吸儲、能拿FDIC 保險的「商業銀行」,但它意味著Paxos 正在從代工廠走向有番號、能站到台前的發行方。

再把《GENIUS Act》的框架放進來,就能理解PayPal 為什麼急。法案允許受監管的銀行體系透過子公司發行支付型穩定幣,發行權和收益鏈條會越來越往「有執照的人」手中集中。

以前PayPal 還能把穩定幣當成一個外包模組,現在外包方一旦具備更強的監管身份,它就不再只是供應商,它也可以成為一個可替代的合作對象,甚至是潛在的對手。

而PayPal 的尷尬在於,它既不掌握發行底座,也不掌握監管身分。

USDC 的推進、OCC 對信託類牌照的放行,都在提醒它一件事:穩定幣這場仗,最後比的不是誰先把穩定幣發出來,而是誰能把發行、託管、清算、合規這幾根繩子攥在自己手裡。

所以,PayPal 與其說是想做銀行,不如說是在補一張門票,否則它就只能永遠站在場外。

更要命的是,穩定幣對PayPal 的核心業務構成了降維打擊。

PayPal 最賺錢的生意是電商支付,靠的是每筆交易抽取2.29~3.49% 的手續費。但穩定幣的邏輯完全不同,它幾乎不收交易費,賺錢靠的是用戶沉澱資金在國債上的利息。

當亞馬遜開始接受USDC,當Shopify 上線穩定幣支付,商家們會面臨一個簡單的算術題:如果能用接近零成本的穩定幣,為什麼還要給PayPal 繳2.5% 的過路費?

目前,電商支付佔了PayPal 一半以上的業務營收。這兩年,它眼看著市佔率從54.8% 一路下滑到40%,如果再不掌握穩定幣的主動權,PayPal 的護城河將會被徹底填平。

PayPal 目前的處境很像當年推出Apple Pay Later 業務的蘋果。 2024 年,蘋果因為沒有銀行牌照,處處受制於高盛,最終乾脆關停了這項業務,退回到了自己最擅長的硬體領域。蘋果可以退,因為金融對它來說只是錦上添花,硬體才是它的核心競爭力。

但PayPal 退款。

它沒有手機,沒有作業系統,沒有硬體生態。金融就是它的全部,也是它唯一的糧倉。蘋果的退是策略性收縮,而PayPal 如果敢退,等待它的就是死亡。

所以,PayPal 必須往前進。它必須拿到那張銀行牌照,把穩定幣的發行權、控制權、收益權全部抓回自己手上。

但是,想在美國開銀行談何容易?尤其是對於一家背負70 億美元貸款資產的科技公司來說,監管機構的審批門檻簡直高得嚇人。

於是,為了拿到這張通往未來的船票,PayPal 精心設計了一場精妙絕倫的資本魔術。

PayPal 的金蟬脫殼

現在,讓我們把視線拉回到文章開頭提到的那個矛盾。

9 月24 日,PayPal 宣布把70 億美元的「先買後付」貸款打包賣給了Blue Owl,CFO 高調宣布要「變輕」。當時,華爾街的分析師大多以為這只是為了修飾財報,讓現金流看起來更漂亮。

但如果你把這件事和三個月後的銀行牌照申請放在一起看,你會發現這其實不是矛盾,而是一套精心設計的組合拳。

如果不賣這70 億應收帳款,PayPal 申請銀行執照的成功率幾乎為零。

為什麼?因為在美國,申請銀行牌照需要完成一次極其嚴格的「體檢」,監管機構(FDIC)手裡拿著一把尺子,叫「資本充足率」。

它的邏輯很簡單,你的資產負債表上趴著多少高風險資產(例如貸款),就必須拿出對應比例的保證金來抵擋風險。

想像一下,如果PayPal 背著這70 億美元的貸款去敲FDIC 的大門,監管官一眼就會看到這沉重的包袱:「你背著這麼多風險資產,萬一壞賬了怎麼辦?你的錢被拒夠嗎?」這不僅意味著PayPal 需要繳納天文數字般的保證金,更可能直接導致審批被拒絕。

所以,PayPal 必須在體檢之前,先進行一次全面的瘦身。

這筆賣給Blue Owl 的交易,在金融行話裡叫遠期流動協議。這個設計非常精明。 PayPal 把未來兩年新發放的貸款債權(也就是「已經印出來的鈔票」)和違約風險,統統甩給了Blue Owl;但它極其聰明地保留了承銷權和客戶關係,也就是把「印鈔機」留給了自己。

在用戶眼裡,他們依然在向PayPal 借錢,依然在PayPal 的App 裡還款,一切體驗都沒有任何變化。但在FDIC 的體檢報告上,PayPal 的資產負債表瞬間變得極為乾淨、清爽。

PayPal 透過這次招金蟬脫殼,完成了身分上的轉換,它從一個背負沉重壞帳風險的放貸人,變成了一個只賺取無風險服務費的過路人。

這種為了透過監管審批而刻意進行的資產大挪移,在華爾街並非沒有先例,但做得如此堅決、規模如此之大,實屬罕見。這恰恰證明了PayPal 管理層的決心,即使把現有的肥肉(貸款利息)分給別人吃,也要換取那張更長遠的飯票。

而且,這場豪賭的時間窗口正在快速關閉。 PayPal 之所以如此急迫,是因為它看中的那個「後門」,正在被監管層關上,甚至是焊死。

即將關閉的後門

PayPal 申請的這張牌照,全名叫做「工業銀行」(Industrial Loan Company,簡稱ILC),如果你不是資深金融從業人員,大概率沒聽過這個名字。但這卻是美國金融監理體系裡,最詭異、最令人垂涎的存在。

看看這張擁有ILC 牌照的企業名單,會感受到強烈的違和感:BMW、豐田、哈雷戴維森、塔吉特百貨…

你可能會問:這些賣車的、賣雜貨的,為什麼要開銀行?

這就是ILC 的魔力所在。它是美國法律體系中,唯一允許非金融巨頭合法開銀行的「監管漏洞」。

這個漏洞源自於1987 年通過的《競爭平等銀行法》(CEBA)。雖然法律名字叫做「平等」,但它卻留下了一個極其不平等的特權:它豁免了ILC 的母公司註冊為「銀行控股公司」的義務。

如果你申請的是普通銀行牌照,母公司必須接受聯準會那種從頭管到腳的穿透式監管。但如果你持有的是ILC 執照,母公司(例如PayPal)就不受聯準會管轄,只需要接受FDIC 和猶他州層級的監管。

這意味著你既享受了銀行吸收存款、連結聯邦支付系統的國家級特權,又完美地避開了聯準會對你商業版圖的干涉。

這就是所謂的監管套利,而更誘人的是它允許「混業經營」。這就是BMW和哈雷戴維森的玩法,產業鏈垂直整合。

寶馬銀行不需要實體櫃檯,因為它的業務完美嵌入在買車的流程中。當你決定買一輛寶馬時,銷售系統會自動對接BMW銀行的貸款服務。

對BMW來說,它既賺了你買車的利潤,又吃掉了車貸的利息。哈雷戴維森更是如此,它的銀行甚至能給那些被傳統銀行拒之門外的摩托車手提供貸款,因為只有哈雷自己知道,這些死忠粉的違約率其實很低。

這正是PayPal 夢寐以求的終極型態:左手支付,右手銀行,中間是穩定幣,所有環節不讓外人插手。

看到這裡,你一定想問既然這個漏洞這麼好用,為什麼沃爾瑪、亞馬遜不去申請這個牌照,不自己開銀行?

因為傳統銀行界恨透了這個後門。

銀行家認為,讓擁有大量用戶數據的商業巨頭開銀行,簡直是降維打擊。 2005 年,沃爾瑪曾申請ILC 執照,結果引發了全美銀行業的集體暴動。銀行協會瘋狂遊說國會,理由是如果沃爾瑪銀行利用超市的數據優勢,只給在沃爾瑪購物的人廉價貸款,那社區銀行還怎麼活?

在巨大的輿論壓力下,沃爾瑪於2007 年被迫撤回申請。這一事件直接導致了監管層對ILC 的「冷藏」,從2006 年到2019 年,整整13 年,FDIC 沒有批准任何一家商業公司的申請。直到2020 年,Square(現在的Block)才艱難地打破了僵局。

但現在,這道剛重開的後門,又面臨永久關閉的風險。

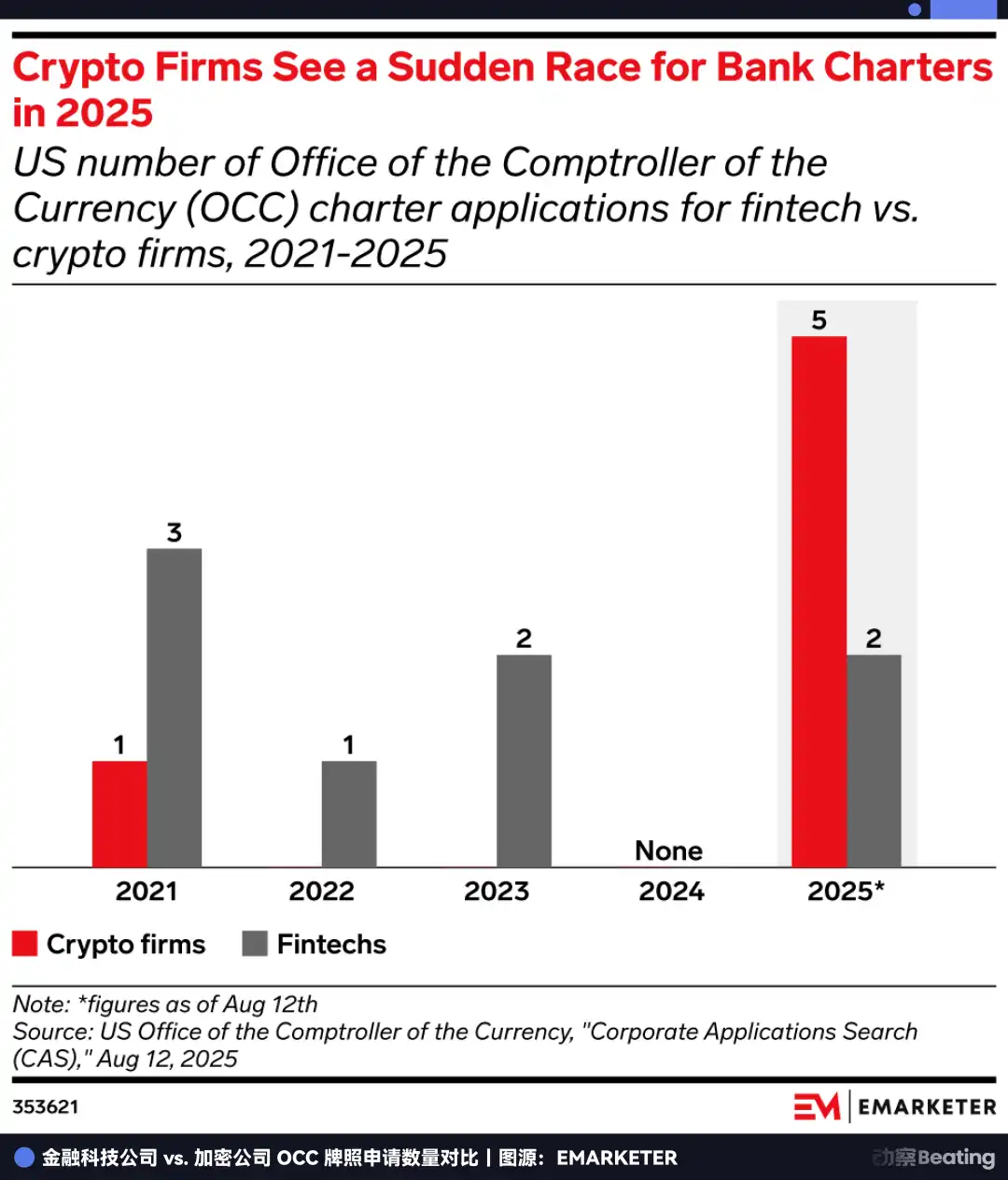

2025 年7 月,FDIC 突然發布了一份關於ILC 框架的徵求意見稿,這被視為監管收緊的強烈訊號。同時,國會里相關的立法提案從未停止。

於是,大家開始一窩蜂地搶起了牌照。 2025 年美國銀行牌照申請數量達到了20 份的歷史峰值,其中僅OCC(貨幣監理署)收到的申請就達14 份,相當於過去四年的總和。

大家心裡都清楚,這是關門前最後的機會。 PayPal 這次是在和監管機構賽跑,如果你不在漏洞被法律徹底堵死之前衝進去,這扇門可能就永遠關閉了。

生死突圍

PayPal 費盡周折爭取的牌照,其實是一張「選擇權」。

它的當前價值是確定的:自主發放貸款,在高息環境下吃利差。但它的未來價值,在於賦予了PayPal 進入那些目前被禁止、但未來充滿想像力的禁區的資格。

看看華爾街最眼紅的生意是什麼?不是支付,而是資產管理。

在沒有銀行執照之前,PayPal 只能做一個簡單的過路財神,幫用戶搬運資金。但一旦擁有了ILC 牌照,它就擁有了合法的託管人身份。

這意味著PayPal 可以名正言順地替4.3 億用戶保管比特幣、以太坊,甚至未來的RWA 資產。更進一步,在未來的《GENIUS Act》框架下,銀行可能是唯一被允許連接DeFi 協議的合法入口。

想像一下,未來PayPal 的App 裡可能會出現一個「高收益理財」按鈕,後端連接的是Aave 或Compound 這樣的鏈上協議,而中間那道不可逾越的合規屏障,由PayPal Bank 來打通。這將徹底打破Web2 支付和Web3 金融之間的那堵牆。

在這個維度上,PayPal 不再是和Stripe 卷費率,而是在建立加密時代的金融作業系統。它試圖完成從處理交易到管理資產的進化。交易是線性的,有天花板,而資產管理是無限遊戲。

看懂了這一層,你才能理解為什麼PayPal 要在2025 年的年末發動這場衝鋒。

它非常清楚,自己正被夾在時代的門縫裡。身後,是傳統支付業務的利潤被穩定幣歸零的恐懼;身前,是ILC 這個監管後門即將被永久焊死的緊迫。

為了擠進這扇門,它必須在9 月賣掉70 億美元的資產來刮骨療毒,只換取那張能決定生死的入場券。

如果把時間拉長到27 年,你會看到一個充滿宿命感的輪迴。

1998 年,當Peter Thiel 和Elon Musk 創立PayPal 的前身時,他們的使命是「挑戰銀行」,用電子貨幣消滅那些陳舊、低效的金融機構。

27 年後,這個曾經的「屠龍少年」,卻拼盡全力想要「成為銀行」。

商業世界裡,沒有童話,只有生存。在加密貨幣重構金融秩序的前夜,繼續做一個遊離於體系之外的「前巨頭」只有死路一條。唯有拿到那個身份,就算是透過「走後門」的方式,才能活到下一個時代。

這是一場必須在窗口關閉前完成的生死突圍。

賭贏了,它是Web3 時代的摩根大通;賭輸了,它就只是上一代網路的遺址。

留給PayPal 的時間,已經不多了。

猜你喜歡

英偉達鋪開兆億棋局|Rewire新聞早報

實時更新|NVIDIA GTC 2026 大會熱點一網打盡

Pokémon Go背後的人:靠美國中情局投資起家,如今正為軍工AI做全球測繪

黃仁勳GTC演講全文:2027年市場需求將超萬億美元;人人都應制定OpenClaw戰略

Stratechery推翻AI泡沫論,我們該用AI做什麼?

三張圖看英偉達GTC:算力越便宜,花得越多

BTC八連陽觸及7.6萬,戰火中跑贏黃金的邏輯是什麼?

在 WEEX 交易黃金、白銀和原油:30 萬美元獎勵和 0% 手續費

WEEX 推出了大規模的黃金、白銀和石油交易活動,提供 0% 手續費、30 萬美元獎勵池和交易賺錢機會,允許交易者在 WEEX 上充值、交易 PAXG 和 XAUT 等代幣化商品,並在排行榜上競爭。

早報 | Strategy 上週斥資 15.7 億美元增持 22,337 枚比特幣;Abra 擬透過 SPAC 合併上市;Metaplanet 擬籌資約 7.65 億美元增持比特幣

CB Insights:2026 年金融科技領域九大預測,資產代幣化等已成趨勢

以太坊價格和BitMine股價在最新財政購買後上漲10%

主要要點 BitMine沉浸技術(BMNR)在最近的財政動作中,額外購買了50,928枚以太幣,以大約1.03億美元的價格進行了投資,導致其股價上漲9%,反映出對以太坊未來走勢的樂觀預期。 該公司目前持有4,473,587枚以太幣,約佔以太坊總流通供應量的3.71%,展現出積極的積累策略。 BitMine的目標是控制5%的以太坊總供應量,董事長Tom Lee將此稱為“5%的鍊金術”。 公司採用積極的質押策略,以期在2026年其“美國製造驗證節點網絡”全面運行後,每年獲得超過2.53億美元的收益。 作為以太坊價格的槓桿代理,BMNR股價波動加劇,反映出市場對以太坊的走勢反應迅速且直接。 WEEX Crypto News, 2026-03-05 13:17:29 為何以太坊和BitMine股價引起市場關注? 在加密貨幣的世界裡,以太坊一直是備受矚目的焦點。最近,BitMine沉浸技術(BMNR)大舉購入以太幣,這一舉措促使其股價上漲9%,同時也受到交易市場的熱切關注。在這一次購買中,BitMine增添了5萬多枚以太幣,使其總持有量達到了以太坊總供應的3.71%。這一策略並非簡單的投資,而是呈現出強烈的市場信心,特別是在目前動盪不安的市場環境中。 BitMine的“5%的鍊金術” BitMine公司的購買策略源於其雄心勃勃的目標,即控制以太坊市場5%的份額。公司董事長Tom Lee形容這一計劃為“5%的鍊金術”,這並非單純的戲言,而是有著深刻的市場洞察力。盡管目前帳面上有約77億美元的未實現損失,BitMine卻依舊對以太坊的基本面堅定信心。他們不將以太坊視為純粹的投機資產,而是未來金融基礎設施的重要組成部分。 而在策略方面,BitMine不僅僅是囤積以太幣,他們採取了一種積極質押的方式,期望在未來的兩年內其“Made…

比特幣價格預測:億萬資產管理公司在市場下跌後揭示爆炸性機會

主要觀點 儘管近期市場回調,但投資者可能面臨戰略進場點。 人工智能與區塊鏈技術趨於互補,可能成為金融軌道的基礎。 稳定幣和代幣化被視為主要的機構投資入口。 儘管金融政策不確定,美國經濟環境仍支持風險資產。 WEEX Crypto News, 2026-03-05 13:17:28 在最近的市場動盪中,比特幣價格幽幽地逼近60,000美元,隨著債市和股市的波動,市場情緒可謂達到谷底。然而,對許多散戶投資者來說,一家資產管理規模達數十億美元的公司卻在這個關鍵時刻雄心勃勃地踏入市場,認為現今的市場低迷帶來的是獨特的投資機遇。 市場走向:短期回調與長期視角 著名的灰度(Grayscale)在其最新的市場評論中指出,近期的市場回調不會影響其長期投資策調。對於有耐心並願意長遠思考的投資者來說,這恰好是一個戰略性進場點。面對著快速趨升的科技股及加密貨幣的全面修正,他們強調,在經濟體系的結構性驅動力未有顯著變化的情況下,長期投資機會依然明顯。 在這股資本市場轉型潮流中,人工智能與區塊鏈技術的融合成為了一個新焦點。灰度表示,這兩種技術並不存在競爭關係,反而可以彼此補充。隨著人工智能代理不斷地變得更加自主,區塊鏈有潛力成為它們的金融基礎設施。在近期的市場下行階段,這種趨勢顯得比其他加密貨幣板塊強大。 穩定幣與代幣化的作用 報告還著重分析了穩定幣和代幣化的潛力,視其為促進機構投資的主要入口。隨著Meta(原Facebook)、Stripe以及BlackRock等公司重新加強對加密貨幣的興趣,監管進程的推進更表明,傳統財務界並未放棄加密技術,而是逐步將其納入現有系統。 從宏觀經濟的角度看,灰度認為美國的經濟環境依然利好風險資產投資,儘管金融政策上存在不確定性。然而,他們堅持信念,認為波動性並不等同於市場崩潰,只是再平衡的一部分。 比特幣價格的下一步走勢…

以太坊價格預測:鯨魚推動第七個連續紅色月,RWA部門突破150億美元紀錄

主要收穫: 以太坊正面臨其歷史上首次連續七個月收跌的局面,引發市場看跌預期。 大型持有者使用反彈機會降低風險,導致市場信心進一步下滑。 與此同時,以太坊的實體資產(RWA)部門迅速增長,鎖定價值超過150億美元,展現出網絡採用的加速趨勢。 技術面上,若周線跌破2,150美元關鍵支撐,可能開啟更大幅度的下行,但若重回2,400美元以上,則有望逆轉頹勢。 WEEX Crypto News, 2026-03-05 13:17:28 在加密貨幣的波瀾壯闊的市場中,投資者時常面對心理與技術面雙重挑戰。以太坊,作為其中的經典案例,正處於一個前所未有的時刻:連續第七個月的價格下跌。這種不尋常的持續下行趨勢,對於如此一個大型且有歷史的數字資產來說,無疑是一個重大的心理負擔。 隨著以太坊價格的下滑,市場信心也在逐漸被侵蝕。對於那些持有100,000至1,000,000 ETH的錢包來說,在市場反彈時進行拋售而非積累資產,進一步加劇了市場的壓力。這種持續的供給,讓市場的上行嘗試始終受到壓抑,而市場人心也因之變得脆弱不堪。當大型持有者選擇降低風險時,其他市場參與者往往會變得更加謹慎。 然而,市場表面之外,卻有著截然不同的故事在醞釀。雖然ETH的價格走勢不甚理想,但以太坊的實體資產部門卻正在迅速擴張,鎖定價值已經超過150億美元。無論是代幣化的國庫券,還是像PAXG和XAUT這樣的黃金產品,甚至是像貝萊德的BUIDL基金這樣的機構化車輛,這些都在區塊鏈上得到了快速的擴展。 這種傾斜的局面,使得當前的市場變得異常緊張。價格行為顯示倦怠和潛在的市場投降,但網絡採用卻在加速,這讓人不禁要問,以太坊的價格是否能迎頭趕上其基礎技術的發展。 以太坊價格預測:ETH能追上技術增長的步伐嗎? 從技術上來看,以太坊目前在2,150美元區域形成了一個重要的結構性水平。若周線確認跌破這一水平,將驗證一個更大的看跌形態,並使1,320美元區域面臨下行風險。然而,若資金不斷防禦這一支撐位,則為逆轉情景留下了空間。如果買家能重回到2,400美元,並進一步突破2,500美元,那麼看跌的技術格局將顯著減弱,並揭開更高壓縮的可能性。 這種價格與技術之間的緊張互動,成為市場参与者所密切關注的焦點。價格的倦怠似乎正在導致部分投資者感到恐慌,但上升的網絡採用率卻可能成為價格回升的催化劑。…

為何“空氣”投資讓我們失望:用六大指標識別成功項目

身歷其境,放眼市況,投資成敗繫於信任。 了解代號「DYOR」,讓加密行業行銷語言清晰明瞭。 市場政治氣候信號——RUPL是感知牛熊的指標。 解析比特幣創造神奇定價的幕後數據。 區塊鏈技術是揭示市場情緒的絕佳工具。 WEEX Crypto News, 如何識別成功的區塊鏈投資項目 當狄俄當尼斯說「心靈中充滿理性的火焰才能照亮未來」,他大概沒想到這句話在2026年的加密市場中如此適用。我們如何辨識投資中的“空氣幣”?答案在於這幾個核心指標。撇開行銷術語不談,重點在於數據的實際應用。 投資者如何從行銷術語中辨識出有價值的項目 在加密世界中,「DYOR(自己研究)」是一個行銷術語,刺激著投資者的洞察力。這不僅僅是一種行銷策略,而是一種啟發投資者進行獨立思考的方式。市場中的騷動促使我們深入探究、檢視數據,以便在倉促投資前做出明智決策。 RUPL:市場信號的指引者 RUPL是強烈的市場頂端信號,能夠預測歷史周期的頂部。透過分析,把握市場的瞬息萬變,使用RUPL進行預判能助您精準掌握投資與撤出時機。這並不是鼓勵投機,而是探索背後成因。 比特幣的魔幻定價方法論 深入研究比特幣的定價方法,讓我們重新思考經濟價值的定義。在「方舟」的參與下,此定價方法不僅考慮歷史數據,還結合市場與鏈上活動。理解這些模型能讓投資者在價格波動中立於不敗之地。 區塊鏈上的市場情緒指標 透過鏈上數據,PSIP指標揭示市場情緒,分析有多少人實際獲利。夠用的工具能幫助你理解市場的冷暖,而這無疑是成功的關鍵。在驚鴻一瞥的瞬間,正確的情緒判斷力至關重要。…

Alto Neuroscience公司獲得1.2億美元資金用於抑鬱症藥物試驗

要點總結:Alto Neuroscience 已籌集 1.2 億美元,用於推進 ALTO-207 的研發,該藥物旨在治療難治性抑鬱症。ALTO-207…

21Shares更新四大ETP的加密貨幣參考價格

21Shares更新四大與比特幣和以太坊掛鉤的ETP,切換至FTSE指數。 這些變更將FTSE International Limited列為追加的指數管理者。 新指數於2026年3月26日生效,提供更可靠的價格參考。 產品的費用、結構及監管註冊均維持不變。 此舉反映出加密ETP市場對多元化指數提供商的偏好。 WEEX Crypto News, 如何21Shares與FTSE重新定價加密ETP 自2026年3月26日起,21Shares的比特幣和以太坊ETP將改用FTSE比特幣指數(1HR 1700 CET)和FTSE以太坊指數(1HR 1700 CET)。這些新指數由FTSE Russell管理,提供機構級的數字資產基準,透過驗證的交易所和數據來源,旨在提高加密資產的定價可靠性。新的布隆伯格指數代碼為FBTC1HRE和FETH1HRE,這意味著在每日歐洲中部時間17:00進行一小時回顧的修正。 [Place…

TRUMP幣投資者被邀至Mar-a-Lago與總統會面

Fight Fight Fight LLC主辦最頂級TRUMP幣投資者於4月25日出席一場唯一的商務會議,地點在Mar-a-Lago,特朗普將為主講人。 TRUMP幣價格因會議消息短時漲幅達53%,反映該代幣具高投機性,會議的實際結果將直接影響價格。 將近300名投資者受到邀請,而前29名能享受與特朗普更私人化的香檳祝酒會。 由於4月25日也是白宮記者協會晚宴的日期,特朗普是否出席該會議仍不確定。 若會議被迫改期,投資者將獲得限量版NFT,以作為補償。 WEEX Crypto News, 2026 TRUMP幣會議帶來的市場波動 作為“國際最獨特的加密貨幣與商務會議”,TRUMP幣會議的公佈對市場造成顯著影響。該代幣在會議公告發佈後,迅速上漲53%,達到每枚$4.37,可見該板塊受消息驅動性強。儘管此次上漲是短期的風險套利行為,但擁有通證持有者的目的在於獲取政治接觸的機會。 考慮到TRUMP幣的市值已達27億美元,任何有關會議的進一步消息都將驅動市場變動。市場參與者密切關注會議能否如期舉行,畢竟這將影響他們的投資回報。 TRUMP幣的監管與未來發展 目前,TRUMP幣的存在令監管機構陷入複雜的局面,尤其是在白宮與加密行業界線模糊的背景下。特朗普對加密貨幣的友好立場雖創造了有利的監管環境,但其與通證持有者的直接商務往來依然受到道德監察。 在未來的發展中,TRUMP幣將專注於流動性深度、附加功能與持久價值創造。這需要與社區反饋相結合,以推進可持續的生態系統擴張。…

以太坊美元重回2,200美元,市場持續回暖

以太坊的價格跳回2,200美元,顯現出市場的巨大恢復潛力。 從2月份低點1,840美元漲至現在,顯示出19%的顯著反彈。 巨型機構如BlackRock的進入,進一步強化市場信心。 相對強弱指數(RSI)和MACD指標顯示出看漲趨勢的延續。 如突破2,320美元阻力位,可能會帶來更高的價格目標。 WEEX Crypto News, 市場反彈背後的技術因素 在最近的價格回升中,觸發點是相對強弱指數(RSI)的急劇下降至34.19,這通常預示著賣方已經筋疲力竭,可能即將反轉回漲。當RSI接近30左右時,價值投資者通常認為是機會來臨的信號。這次從低點的回升表明市場動能開始轉向多頭。 另一方面,鏈上數據暗示著交易所供應的緊縮,並重新確立了76.4%的斐波那契回撤水平,這意味著市場可能只是短暫的技術性調整而非根本性的趨勢逆轉。這些技術指標的支撐促使以太坊橫跨2,150美元線。[Place Image: Screenshot of RSI and MACD analysis]…