شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

عندما تستخدم الفرق أسواق التنبؤ للتحوط من المخاطر، يظهر سوق تمويل بمليارات الدولارات.

العنوان الأصلي: اللعبة الكامنة وراء اللعبة

المؤلف الأصلي: فيديك ماندلوي، إرسال الرمز المميز

الترجمة الأصلية: لوفي، فورسايت نيوز

لم يعد سوق التنبؤات مجرد مكان للجماهير للتداول: الآن، بدأت الفرق نفسها في استخدامه.

لنأخذ مثالاً بسيطاً: يعد نادي كرة السلة المدرب الرئيسي بأنه إذا وصل الفريق إلى الأدوار الإقصائية، فسيتم منحه مكافأة قدرها 20 مليون دولار. هذا إجراء تحفيزي مباشر وواضح، حيث إذا فاز الفريق بعدد كافٍ من المباريات للدخول في الأدوار الإقصائية، فسيتم دفع المكافأة.

ومع ذلك، من الناحية المالية، يمثل هذا الالتزام عبئاً مالياً كبيراً. بمجرد الوصول إلى الأدوار الإقصائية، يجب دفع هذا المبلغ البالغ 20 مليون دولار، بغض النظر عن الإيرادات السنوية للفريق أو وضعه المالي.

ولإدارة هذا الخطر، عادةً ما تشتري الفرق التأمين. سيقوم الوكلاء بتصميم وثيقة التأمين وإيجاد شركة تأمين مستعدة لتغطيتها؛ وقد تقوم شركة التأمين بعد ذلك بنقل بعض المخاطر إلى شركة إعادة التأمين لتجنب تحمل المخاطر الكاملة بمفردها. يتم التفاوض على السعر النهائي لهذه التغطية بشكل خاص بين الطرفين. يعكس السعر المرتفع ضمنيًا تقييمًا لاحتمالية تأهل الفريق، ولكن هذا الرقم لا يتم الإعلان عنه أبدًا ولا يوجد إلا ضمن السعر المحدد المقدم للفريق.

والآن، أصبح للمخاطرة نفسها حل آخر.

تم بالفعل تسعير احتمالية تأهل الفريق في مكان آخر. في سوق التنبؤات، يتم تداول هذا الاحتمال يومياً، وهو مرئي للجميع، ويتقلب في الوقت الفعلي مع تغير التوقعات.

لم يعد الفريق بحاجة إلى الاعتماد فقط على عروض أسعار التأمين الخاصة؛ بل يمكنه الرجوع إلى احتمالات السوق العامة للتحوط من بعض مخاطر المكافآت.

كيف يعمل التأمين الرياضي

لفهم كيفية عمل هذا النظام، دعونا أولاً نلقي نظرة على كيفية تطور صناعة الرياضة على مدى السنوات العشرين الماضية.

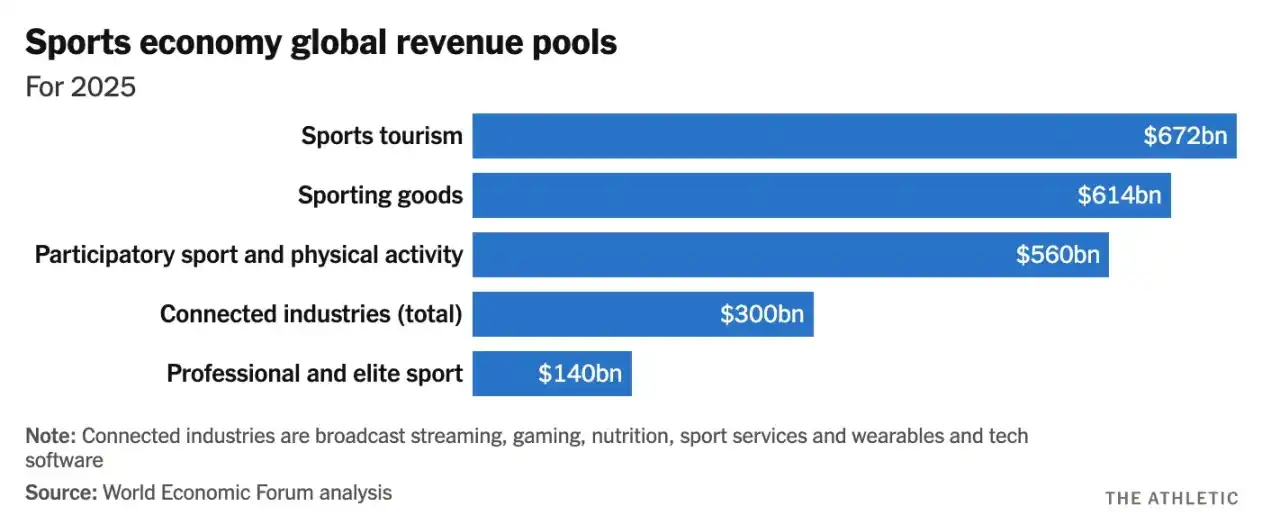

اليوم، تقترب الإيرادات السنوية للرياضات الاحترافية من 560 مليار دولار، بمعدل نمو سنوي يبلغ حوالي 7٪. تأتي الإيرادات بشكل رئيسي من حقوق البث الإعلامي، والرعاية، والترخيص، ومنصات البث المباشر، والشراكات التجارية العالمية.

ومع توسع مصادر الإيرادات، توسعت أيضاً العقود المرتبطة بها.

اليوم، لم يعد تعويض الفريق يقتصر على الراتب الأساسي للموسم فحسب، بل يشمل أيضاً العديد من البنود القائمة على الأداء والمرتبطة بمعالم محددة. على سبيل المثال، إذا وصل الفريق إلى نهائيات المؤتمر، فقد يحصل المدرب الرئيسي على مكافأة إضافية قدرها 5 ملايين دولار؛ ويمكن للاعبين الحصول على مكافآت إضافية للوصول إلى 1000 ياردة ركض، أو 25 هدفًا، أو تحقيق الحد الأدنى من المشاركات؛ بل إن بعض العقود تنص على أنه إذا تقدم الفريق أكثر في التصفيات، فستزداد المكافأة. تُدرج هذه البنود في العقود كشروط تلقائية، وبمجرد استيفاء الشروط، يجب دفع التعويض المقابل.

سيتولى الفريق إدارة هذا النوع من المخاطر من خلال التأمين، بدلاً من تحمل المخاطر بشكل سلبي، على أمل ألا يتركز الحافز ويؤدي إلى أزمة. إنهم يعملون مع وسطاء محترفين، والذين بدورهم يتواصلون مع شركات التأمين الراغبة في تغطية المدفوعات القائمة على الأداء؛ وعادة ما تقوم شركات التأمين هذه بنقل جزء من المخاطر إلى شركات إعادة التأمين، مما يؤدي إلى توزيع المخاطر على مجموعة أكبر من الأموال. إن بند المكافأة البسيط في العقد سيتحول، في الخفاء، إلى سلسلة مالية كاملة.

تقوم شركات التأمين بقياس حجم المخاطر باستخدام مفهوم يسمى "القيمة القابلة للتأمين"، والذي يمكن وصفه ببساطة بأنه: الدخل المستقبلي الذي يعتمد على الأداء المستمر، بما في ذلك الرواتب والحوافز ودخل التأييد وما إلى ذلك. بمجرد أن يصبح اللاعب غير قادر على المنافسة، يتأثر كل هذا الدخل.

يمكن ملاحظة النمو الهائل لهذا النوع من التعرض بصريًا من خلال البيانات. فعلى سبيل المثال، خلال بطولة كأس العالم لكرة القدم 2014، قُدِّر إجمالي القيمة التأمينية لجميع الفرق المشاركة بحوالي 73 مليار دولار. ومع ذلك، بحلول كأس العالم 2022، ارتفع هذا الرقم إلى حوالي 250 مليار دولار. في أقل من عشر سنوات، تضاعفت القيمة المالية المرتبطة مباشرة بالأداء أكثر من مرتين.

عندما يرتبط جزء كبير من الدخل بالأداء، لا يمكن ترك عدم اليقين للصدفة؛ بل يجب إدارته. وهكذا نشأت صناعة كاملة، حيث يبلغ الحجم الحالي المقدر لسوق التأمين وإعادة التأمين الرياضي العالمي حوالي 9 مليارات دولار، ومن المتوقع أن يتضاعف بحلول عام 2030. وتتراوح تغطيتها من إلغاء الفعاليات، وإعاقة الرياضيين، إلى ضمانات الرعاة ومكافآت الأداء.

يوجد في السوق وسطاء محترفون مثل شركة Game Point Capital، يديرون مئات الملايين من الدولارات في مجال التأمين الرياضي كل عام؛ وعلى الجانب الآخر توجد كيانات اكتتاب مثل Swiss Re، التي توقع على أكثر من 200 مليون دولار من أقساط التأمين المتعلقة بالحوادث الصحية والرياضية كل عام، إلى جانب شركات إعادة التأمين الكبيرة التي تغطي أيضًا الكوارث مثل الأعاصير وحوادث الطيران. لأن مكافآت التصفيات، في منطق التسعير، تنتمي إلى نفس فئة المخاطر مثل العواصف والزلازل.

لذلك، فإن عملية التسعير تتسم بالحذر والسرية. يتفاوض الوسطاء مع شركات التأمين، وتتفاوض شركات التأمين مع شركات إعادة التأمين، ويستخدم كل طرف نماذجه الخاصة لتقدير احتمالية الوصول إلى مراحل محددة وحساب الأقساط. لا ترى الفرق سوى التكلفة، لكنها لا ترى الاحتمالات الكامنة.

لماذا أسعار إعادة التأمين الخاصة أعلى

لا يعتمد سعر التأمين الرياضي على احتمالية تحقيق الفريق لأهدافه فحسب، بل يعتمد أيضًا على عدد كبير من المخاطر الخارجية.

من الناحية المثالية، إذا كان لدى الفريق احتمال بنسبة 10٪ للوصول إلى مرحلة مهمة، فإن العلاوة تعكس تقريبًا 10٪ من المخاطرة + هامش ربح صغير. ومع ذلك، فإن سوق إعادة التأمين ليس عالماً مثالياً.

شركات إعادة التأمين لديها رأس مال محدود. مقابل كل دولار يتم استثماره في تأمين مكافأة التصفيات، يتوفر دولار أقل للتأمين ضد الأعاصير والطيران وسندات الكوارث وغيرها من الأعمال. يجب عليهم تحقيق التوازن المستمر في محافظهم الاستثمارية بين مختلف المناطق وأنواع المخاطر. لذلك، عند تقييم المخاطر الرياضية، فإنهم يأخذون في الاعتبار بشكل شامل ما يلي: الاحتمالية، ورأس المال المحتفظ به، وتقلب النتائج، والارتباط بالمخاطر القائمة.

ومن القيود الأخرى: أن سوق إعادة التأمين الرياضي شديد التركيز. تستحوذ قلة من الشركات العالمية على غالبية القدرة على الاكتتاب. غالباً ما يعتمد حصول الفريق على التغطية التأمينية ومقدار التغطية التي يمكنه الحصول عليها على محفظة شركة إعادة التأمين نفسها.

تؤدي كل هذه العوامل مجتمعة إلى القسط النهائي المقدم للفريق، والذي لا يشمل فقط احتمالية تحقيق الإنجازات الرئيسية فحسب، بل يشمل أيضًا قدرًا كبيرًا من التكاليف الخفية التي لا يستطيع الفريق رؤيتها.

عندما لا يعود الاحتمال مخفياً في صندوق أسود

حتى الآن، كانت احتمالية النتائج تتخلل كل خطوة: نمذجة إعادة التأمين، ومفاوضات الوسطاء، والاتفاق النهائي على الأقساط. لكن هذا الرقم لم يُعلن عنه للعامة قط.

والآن، تخيل: ماذا يحدث عندما يتم تسعير هذا الاحتمال في سوق مفتوحة؟ لقد حققت أسواق التنبؤ ذلك بطريقة مثيرة للاهتمام للغاية.

أطلقت منصات مثل كالشي عقودًا لأحداث واقعية محددة، بما في ذلك نتائج المباريات الرياضية. تطرح العقود سؤالاً بسيطاً: هل سيصل الفريق X إلى الأدوار الإقصائية؟

يتم تسوية كل عقد في النهاية إما بمبلغ دولار واحد أو صفر دولار. على سبيل المثال، إذا تم تداول عقد بسعر 0.06 دولار، فهذا يعني احتمالًا ضمنيًا بنسبة 6٪.

هذا الرقم لا يتم تحديده من قبل لجنة الاكتتاب، ولكنه يتم تداوله من قبل مشترين وبائعين حقيقيين بأموال حقيقية، ويتم تعديله باستمرار بناءً على تقديرهم الفوري للاحتمالية والسعر.

تم تطبيق هذه الآلية بالفعل. فعلى سبيل المثال، استخدمت شركة "جيم بوينت كابيتال" سوق "كالشي" للتحوط من مكافآت الأداء المتعلقة بكرة السلة. في إحدى الحالات، تم تداول عقد متعلق بالتصفيات في البورصة بنحو 6%، بينما أشار سوق التداول خارج البورصة إلى سعر يتراوح بين 12-13%. وفي حالة أخرى، تم تداول عقد تمويل من الجولة الثانية في البورصة بنسبة تقارب 2%، بينما كان سعر سوق إعادة التأمين الخاص يتراوح بين 7-8%.

هذا ليس فرقاً بسيطاً على الإطلاق. بالنسبة لتعرض بقيمة 20 مليون دولار، فإن الفجوة بين الاحتمالات الضمنية بنسبة 6٪ و 12٪ تعني فرقًا في التكلفة بملايين الدولارات في أقساط التأمين.

قد تسأل: هذه مجرد أرقام أشار إليها المتداولون، فلماذا نأخذها على محمل الجد؟ لماذا هم أكثر جدارة بالثقة من نموذج شركة التأمين؟

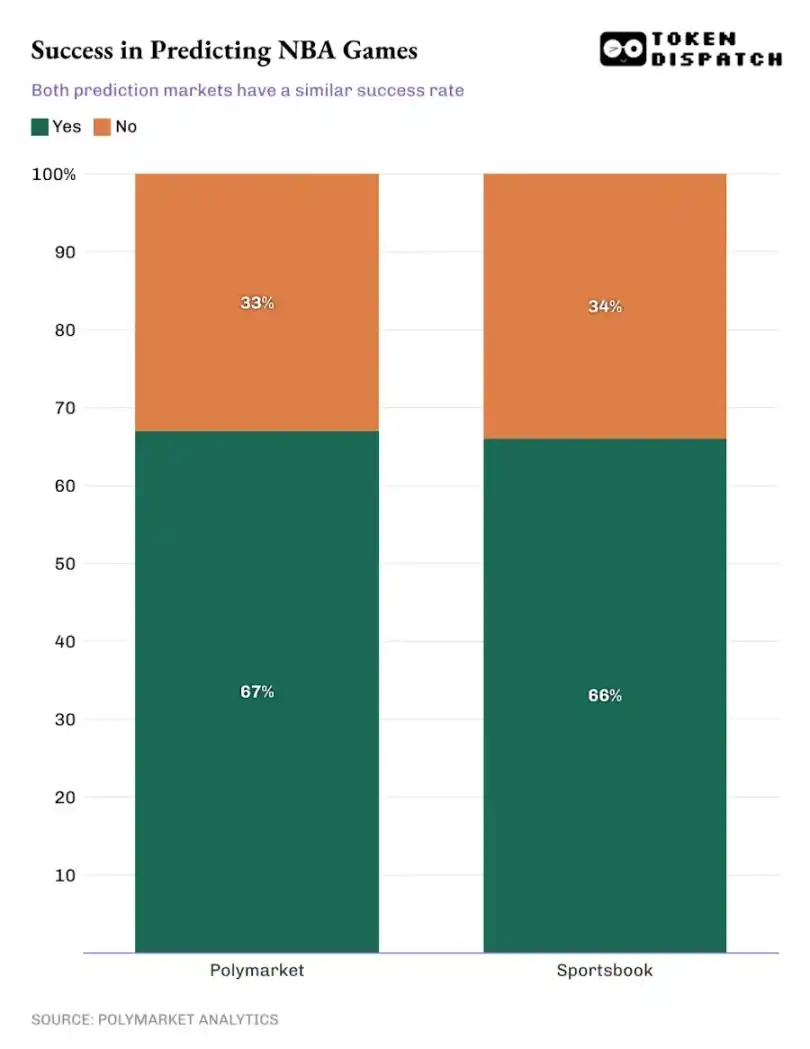

تُظهر مجموعة كبيرة من الأبحاث أن احتمالات السوق هي مؤشرات قوية للنتائج في العالم الحقيقي. أظهرت الدراسات الأكاديمية التي امتدت لعقود حول سوق المراهنات الرياضية أن احتمالات وكلاء المراهنات فعالة للغاية في التنبؤ بنتائج المباريات. وفي الآونة الأخيرة، تمت مقارنة أسواق التنبؤ بالمراهنات الرياضية التقليدية بشكل مباشر: في دراسة أجريت على حوالي 1000 مباراة في الدوري الأمريكي لكرة السلة للمحترفين في موسم 2024-2025، كان معدل نجاح التنبؤ في Polymarket مطابقًا تقريبًا لمعدل نجاح منصات المراهنات التقليدية.

في المباريات التي تتجاوز فيها احتمالية السوق الضمنية 95%، يكون لدى كلا الجانبين دقة تزيد عن 90%.

تكون النتائج في أسواق الانتخابات أكثر وضوحاً. خلال الانتخابات الرئاسية الأمريكية لعام 2024، أظهرت دراسة تقارن بين استطلاعات الرأي التقليدية واستطلاعات الرأي التقليدية أن استطلاعات الرأي التقليدية كانت أكثر دقة في التنبؤ بالنتيجة النهائية، وخاصة في الولايات المتأرجحة.

عندما يقوم آلاف الأشخاص بتحديث توقعاتهم باستمرار في الأسواق في الوقت الفعلي، فإن الاحتمالية الجماعية غالباً ما تتوافق بشكل مذهل مع الواقع.

لقد سهّلت أسواق التنبؤ عملية اكتشاف الأسعار بشكل مستمر. يتم تحديث أي معلومات جديدة تدخل النظام وتسعيرها باستمرار، دون الحاجة إلى انتظار مراجعة لجنة الاكتتاب التالية.

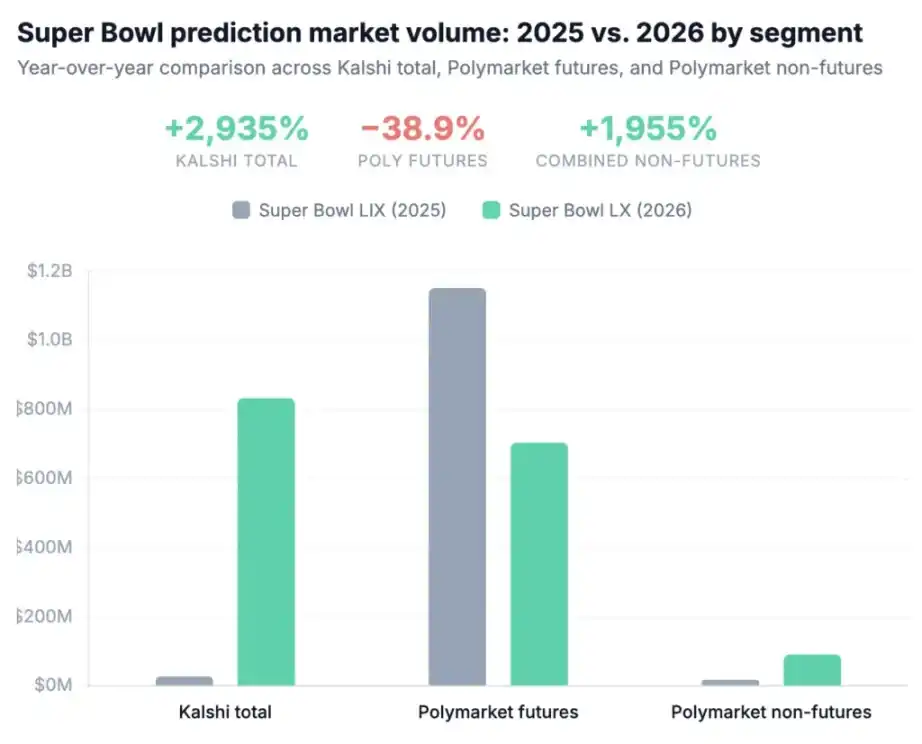

ومع ذلك، لكي يكون للسوق قيمة عملية حقيقية، يجب أن يكون قادراً على التعامل مع الحجم. في الأحداث الكبرى الأخيرة مثل مباراة السوبر بول، قام كالشي بمعالجة ما يقرب من 22 مليون دولار من الصفقات دون تقلبات كبيرة في الأسعار. وهذا يدل على أن كلاً من المراكز الطويلة والقصيرة في السوق تتمتع بعمق حقيقي لدعم التحوط على نطاق واسع دون التأثير على الأسعار.

مع نمو هذه الأسواق، ظهرت مجموعة جديدة من الأدوات المالية غير الخاضعة للرقابة حول أسواق التنبؤ.

على سبيل المثال، تتضمن نظرية كالشينوميكس تحليل عقود الأحداث كما يحلل المحلل الأسهم والسندات، وتتبع كيفية تغير الاحتمالات بمرور الوقت، وأداء السيولة حول الأحداث الكبرى، وما إذا كانت الأسعار تنحرف عن الأساسيات.

توجد منصات مثل PredictionIndex التي تتتبع وتصنف بشكل مركزي أسواق التنبؤ المختلفة، حيث يمكنك رؤية إجمالي حجم التداولوأنواع العقود والسلاسل العامة وآليات التداول، مما يجمع المجال بأكمله معًا لتمثيل حجم السوق بشكل مرئي.

عندما يمكن تسعير احتمالية حدوث نتيجة ما بشكل ديناميكي وجذب الأموال بشكل فعال، فإنها تصبح أداة يمكن للمؤسسات استخدامها حقًا. يمكن للفرق الآن التحوط مباشرة من مكافآت الأداء باستخدام الاحتمالات المتداولة علنًا، ويمكن للرعاة التحوط من المخاطر المتعلقة بأهداف المشاهدة، ويمكن للاستوديوهات التحوط من إنجازات شباك التذاكر. من حيث المبدأ، يمكن تحويل أي دخل يعتمد على نتيجة واضحة وقابلة للتحقق إلى عقد قابل للتداول.

لم تعد المؤسسات بحاجة إلى التفاوض على عقود تأمين مخصصة؛ فالنتيجة نفسها يمكن تداولها علنًا.

لكي يكون هذا الهيكل قابلاً للاستخدام حقاً من قبل المؤسسات، هناك قطعة أخيرة من أحجية الهوية. تنجح أنظمة التأمين التقليدية لأن الطرف المقابل يتم التحقق منه، والعقود قابلة للتنفيذ، والمخاطر قابلة للتدقيق، وهي عناصر كانت مفقودة في الأسواق المفتوحة.

تقوم شركات مثل Dflow بربط الهويات الواقعية بالسلوكيات المتعلقة بالمعاملات. وهذا يعني أنه يمكن تحديد هوية المشاركين في السوق وفحصهم وربطهم بكيانات العالم الحقيقي بدلاً من أن يكونوا مجهولين تماماً. وهذا يتيح أيضاً تسوية العقود، وإدارة المخاطر، ومواءمة المواقف ضمن أطر الامتثال الحالية.

في الواقع العملي، يبدو الأمر بشكل متزايد أقل شبهاً بمكان تداول نموذجي وأكثر شبهاً بطبقة تأمين وظيفية تعمل مباشرة فوق الاحتمالات العامة.

قد يعجبك أيضاً

قبل استخدام تطبيق الدردشة X Chat الخاص بإيلون ماسك، والذي يُطلق عليه اسم "WeChat الغربي"، عليك فهم هذه الأسئلة الثلاثة.

سيكون تطبيق X Chat متاحًا للتنزيل على متجر التطبيقات يوم الجمعة القادم. وقد غطت وسائل الإعلام بالفعل قائمة الميزات، بما في ذلك الرسائل ذاتية التدمير، ومنع التقاط لقطات الشاشة، ومحادثات جماعية تضم 481 شخصًا، وتكامل Grok، والتسجيل بدون رقم هاتف، مما يجعله بمثابة "WeChat الغربي". ومع ذلك، هناك ثلاثة أسئلة لم يتم تناولها تقريبًا في أي من التقارير.

هناك جملة في صفحة المساعدة الرسمية لبرنامج X لا تزال معلقة هناك: "إذا تسبب موظفون خبيثون من الداخل أو شركة X نفسها في كشف المحادثات المشفرة من خلال الإجراءات القانونية، فسيكون كل من المرسل والمستقبل غير مدركين لذلك على الإطلاق."

لا. يكمن الاختلاف في مكان تخزين المفاتيح.

في التشفير التام بين الطرفين في تطبيق سيجنال، لا تغادر المفاتيح جهازك أبدًا. لا يحتفظ X أو المحكمة أو أي طرف خارجي بمفاتيحك. لا تملك خوادم Signal أي وسيلة لفك تشفير رسائلك؛ حتى لو تم استدعاؤها، فلن تتمكن إلا من تقديم طوابع زمنية للتسجيل وأوقات آخر اتصال، كما يتضح من سجلات الاستدعاء السابقة.

يستخدم تطبيق X Chat بروتوكول Juicebox. يقوم هذا الحل بتقسيم المفتاح إلى ثلاثة أجزاء، يتم تخزين كل منها على ثلاثة خوادم تديرها X. عند استعادة المفتاح باستخدام رمز PIN، يقوم النظام باسترداد هذه الأجزاء الثلاثة من خوادم X وإعادة تجميعها. بغض النظر عن مدى تعقيد رمز PIN، فإن X هو الحافظ الفعلي للمفتاح، وليس المستخدم.

هذا هو الأساس التقني لـ "جملة صفحة المساعدة": لأن المفتاح موجود على خوادم X، فإن X لديها القدرة على الاستجابة للإجراءات القانونية دون علم المستخدم. لا يمتلك تطبيق Signal هذه الإمكانية، ليس بسبب السياسة المتبعة، ولكن لأنه ببساطة لا يمتلك المفتاح.

يوضح الرسم التوضيحي التالي مقارنة بين آليات الأمان الخاصة بتطبيقات Signal وWhatsApp وTelegram وX Chat من خلال ستة أبعاد. يُعد X Chat الوحيد من بين الأربعة الذي تحتفظ فيه المنصة بالمفتاح، وهو الوحيد الذي لا يحتوي على خاصية السرية الأمامية.

تكمن أهمية السرية الأمامية في أنه حتى لو تم اختراق مفتاح في وقت معين، فلا يمكن فك تشفير الرسائل التاريخية لأن كل رسالة لها مفتاح فريد. يقوم بروتوكول Double Ratchet الخاص بـ Signal بتحديث المفتاح تلقائيًا بعد كل رسالة، وهي آلية غير موجودة في X Chat.

بعد تحليل بنية X Chat في يونيو 2025، علق أستاذ علم التشفير بجامعة جونز هوبكنز، ماثيو جرين، قائلاً: "إذا حكمنا على XChat كنظام تشفير من طرف إلى طرف، فإن هذا يبدو وكأنه ثغرة أمنية خطيرة للغاية". وأضاف لاحقاً: "لن أثق بهذا أكثر مما أثق بالرسائل الخاصة غير المشفرة الحالية".

منذ تقرير TechCrunch الصادر في سبتمبر 2025 وحتى بدء التشغيل الفعلي في أبريل 2026، لم تشهد هذه البنية أي تغييرات.

في تغريدة بتاريخ 9 فبراير 2026، تعهد ماسك بإجراء اختبارات أمنية صارمة لـ X Chat قبل إطلاقه على X Chat وجعل جميع التعليمات البرمجية مفتوحة المصدر.

اعتبارًا من تاريخ الإطلاق في 17 أبريل، لم يتم إكمال أي تدقيق مستقل من طرف ثالث، ولا يوجد مستودع رسمي للرموز على GitHub، ويكشف ملصق الخصوصية الخاص بمتجر التطبيقات أن X Chat يجمع خمس فئات أو أكثر من البيانات بما في ذلك الموقع ومعلومات الاتصال وسجل البحث، مما يتناقض بشكل مباشر مع الادعاء التسويقي "لا إعلانات، لا أدوات تتبع".

ليس مراقبة مستمرة، بل نقطة وصول واضحة.

لكل رسالة على X Chat، يمكن للمستخدمين الضغط مطولاً واختيار "اسأل غروك". عند النقر على هذا الزر، يتم إرسال الرسالة إلى Grok كنص عادي، وتنتقل من التشفير إلى عدم التشفير في هذه المرحلة.

هذا التصميم ليس نقطة ضعف بل ميزة. ومع ذلك، فإن سياسة الخصوصية الخاصة بـ X Chat لا توضح ما إذا كانت بيانات النص العادي هذه ستستخدم لتدريب نموذج Grok أو ما إذا كان Grok سيخزن محتوى المحادثة هذا. من خلال النقر النشط على "اسأل جروك"، يقوم المستخدمون بإزالة حماية التشفير لتلك الرسالة طواعية.

وهناك أيضاً مشكلة هيكلية: ما مدى سرعة تحول هذا الزر من "ميزة اختيارية" إلى "عادة افتراضية"؟ كلما زادت جودة ردود Grok، زاد اعتماد المستخدمين عليها، مما يؤدي إلى زيادة نسبة الرسائل التي تخرج من حماية التشفير. إن قوة التشفير الفعلية لـ X Chat، على المدى الطويل، لا تعتمد فقط على تصميم بروتوكول Juicebox ولكن أيضًا على عدد مرات نقر المستخدمين على "Ask Grok".

يدعم الإصدار الأولي من X Chat نظام iOS فقط، بينما يكتفي إصدار Android بالإشارة إلى "قريبًا" دون تحديد موعد زمني.

في سوق الهواتف الذكية العالمية، يستحوذ نظام أندرويد على حوالي 73%، بينما يستحوذ نظام iOS على حوالي 27% (IDC/Statista، 2025). من بين 3.14 مليار مستخدم نشط شهريًا لتطبيق واتساب، 73% منهم يستخدمون نظام أندرويد (وفقًا لـ Demand Sage). في الهند، يغطي تطبيق واتساب 854 مليون مستخدم، مع انتشار نظام أندرويد بنسبة تزيد عن 95%. في البرازيل، يوجد 148 مليون مستخدم، 81% منهم يستخدمون نظام أندرويد، وفي إندونيسيا، يوجد 112 مليون مستخدم، 87% منهم يستخدمون نظام أندرويد.

تعتمد هيمنة واتساب في سوق الاتصالات العالمية على نظام أندرويد. يعتمد تطبيق Signal، الذي يبلغ عدد مستخدميه النشطين شهريًا حوالي 85 مليون مستخدم، بشكل أساسي على المستخدمين المهتمين بالخصوصية في البلدان التي يهيمن عليها نظام Android.

تجاوزت X Chat ساحة المعركة هذه، مع تفسيرين محتملين. أحدها هو الدين التقني؛ تم بناء X Chat باستخدام Rust، وتحقيق الدعم عبر الأنظمة الأساسية ليس بالأمر السهل، لذا فإن إعطاء الأولوية لنظام iOS قد يكون قيدًا هندسيًا. أما الخيار الآخر فهو خيار استراتيجي؛ فمع استحواذ نظام iOS على حصة سوقية تقارب 55% في الولايات المتحدة، ووجود قاعدة المستخدمين الأساسية لشركة X في الولايات المتحدة، فإن إعطاء الأولوية لنظام iOS يعني التركيز على قاعدة المستخدمين الأساسية بدلاً من الدخول في منافسة مباشرة مع الأسواق الناشئة التي يهيمن عليها نظام Android وتطبيق WhatsApp.

هذان التفسيران ليسا متنافيين، بل يؤديان إلى النتيجة نفسها: شهد ظهور تطبيق X Chat لأول مرة تنازله طواعية عن 73% من قاعدة مستخدمي الهواتف الذكية العالمية.

وقد وصف البعض هذه المسألة بما يلي: يشكل X Chat، إلى جانب X Money و Grok، ثلاثيًا يخلق نظام بيانات مغلقًا موازيًا للبنية التحتية الحالية، وهو مشابه في المفهوم لنظام WeChat البيئي. هذا التقييم ليس جديداً، ولكن مع إطلاق X Chat، يجدر إعادة النظر في المخطط.

يقوم برنامج X Chat بإنشاء بيانات وصفية للاتصالات، بما في ذلك معلومات حول من يتحدث مع من، ومدة المحادثة، وعدد مرات حدوثها. تتدفق هذه البيانات إلى نظام هوية X. يمر جزء من محتوى الرسالة عبر ميزة "اسأل جروك" ويدخل سلسلة معالجة جروك. تتم معالجة المعاملات المالية بواسطة X Money: تم الانتهاء من الاختبار العام الخارجي في مارس، وتم فتحه للجمهور في أبريل، مما يتيح التحويلات النقدية من نظير إلى نظير عبر Visa Direct. أكد مسؤول تنفيذي كبير في شركة فايربلوكس خططًا لإطلاق مدفوعات العملات المشفرة بحلول نهاية العام، حيث تمتلك الشركة حاليًا تراخيص تحويل الأموال في أكثر من 40 ولاية أمريكية.

جميع ميزات تطبيق WeChat تعمل ضمن الإطار التنظيمي الصيني. يعمل نظام ماسك ضمن الأطر التنظيمية الغربية، ولكنه يشغل أيضاً منصب رئيس قسم كفاءة الحكومة (DOGE). هذا ليس نسخة طبق الأصل من تطبيق WeChat؛ بل هو إعادة تمثيل لنفس المنطق في ظل ظروف سياسية مختلفة.

الفرق هو أن تطبيق WeChat لم يدعي صراحةً أنه "مشفر من طرف إلى طرف" على واجهته الرئيسية، بينما يفعل تطبيق X Chat ذلك. "التشفير من طرف إلى طرف" في تصور المستخدم يعني أنه لا يمكن لأحد، ولا حتى المنصة نفسها، رؤية رسائلك. لا يلبي التصميم المعماري لتطبيق X Chat توقعات المستخدم هذه، ولكنه يستخدم هذا المصطلح.

يجمع تطبيق X Chat خطوط البيانات الثلاثة "من هو هذا الشخص، ومن يتحدث إليه، ومن أين تأتي أمواله وإلى أين تذهب" في يد شركة واحدة.

لم تكن جملة صفحة المساعدة مجرد تعليمات فنية.

مع ارتفاع قيمتها بمقدار 50 ضعفًا، وقيمة سوقية تتجاوز 10 مليارات دولار أمريكي، لماذا RaveDAO؟

كيف يمكن "ربط" هذه الحرارة بالسلسلة في النسخة التجريبية الجديدة من Parse Noise؟

هل انتهى عصر شركات رأس المال الاستثماري المتخصصة في العملات المشفرة؟ لقد بدأت دورة انقراض الأسواق

رحلة كلود إلى الحماقة في الرسوم البيانية: ثمن التوفير، أو كيف ارتفعت فاتورة واجهة برمجة التطبيقات 100 ضعف

تم إصدار مليار عملة DOT من العدم، لكن المخترق لم يجني سوى 230 ألف دولار

أحدث مقابلة مع آرثر هايز: كيف ينبغي للمستثمرين الأفراد التعامل مع الصراع الإيراني؟

هل أصبح اللوبستر شيئًا من الماضي؟ استكشاف أدوات Hermes Agent التي ترفع إنتاجيتك إلى 100 ضعف

هل نعلن الحرب على الذكاء الاصطناعي؟ سردية يوم القيامة وراء فيلم "مقر ألترامان المشتعل"

أرض الحافة: إعادة نظر حول القوة البحرية والطاقة والدولار

قبل قليل، تعرض سام ألتمان لهجوم آخر، هذه المرة بإطلاق نار

حصار المضيق، ملخص العملات المستقرة | ريواير نيوز - النسخة الصباحية

من التوقعات العالية إلى التحول المثير للجدل، عملية توزيع "Genius Airdrop" تثير ردود فعل سلبية من المجتمع

أصبح مصنع سيارات شاومي الكهربائية في منطقة داكسينغ ببكين بمثابة القدس الجديدة للنخبة الأمريكية

جسم رشيق، مهارة فائقة: المصدر الحقيقي لزيادة إنتاجية الذكاء الاصطناعي بمقدار 100 ضعف

ألترامان لا يخشى أن يتعرض قصره للهجوم؛ فهو يمتلك حصناً منيعاً.

انهار التفاوض بين الولايات المتحدة وإيران، ويواجه البيتكوين معركة للدفاع عن مستوى 70,000 دولار

تأملات وارتباكات مستثمر رأس مال مخاطر في مجال العملات المشفرة

قبل استخدام تطبيق الدردشة X Chat الخاص بإيلون ماسك، والذي يُطلق عليه اسم "WeChat الغربي"، عليك فهم هذه الأسئلة الثلاثة.

سيكون تطبيق X Chat متاحًا للتنزيل على متجر التطبيقات يوم الجمعة القادم. وقد غطت وسائل الإعلام بالفعل قائمة الميزات، بما في ذلك الرسائل ذاتية التدمير، ومنع التقاط لقطات الشاشة، ومحادثات جماعية تضم 481 شخصًا، وتكامل Grok، والتسجيل بدون رقم هاتف، مما يجعله بمثابة "WeChat الغربي". ومع ذلك، هناك ثلاثة أسئلة لم يتم تناولها تقريبًا في أي من التقارير.

هناك جملة في صفحة المساعدة الرسمية لبرنامج X لا تزال معلقة هناك: "إذا تسبب موظفون خبيثون من الداخل أو شركة X نفسها في كشف المحادثات المشفرة من خلال الإجراءات القانونية، فسيكون كل من المرسل والمستقبل غير مدركين لذلك على الإطلاق."

لا. يكمن الاختلاف في مكان تخزين المفاتيح.

في التشفير التام بين الطرفين في تطبيق سيجنال، لا تغادر المفاتيح جهازك أبدًا. لا يحتفظ X أو المحكمة أو أي طرف خارجي بمفاتيحك. لا تملك خوادم Signal أي وسيلة لفك تشفير رسائلك؛ حتى لو تم استدعاؤها، فلن تتمكن إلا من تقديم طوابع زمنية للتسجيل وأوقات آخر اتصال، كما يتضح من سجلات الاستدعاء السابقة.

يستخدم تطبيق X Chat بروتوكول Juicebox. يقوم هذا الحل بتقسيم المفتاح إلى ثلاثة أجزاء، يتم تخزين كل منها على ثلاثة خوادم تديرها X. عند استعادة المفتاح باستخدام رمز PIN، يقوم النظام باسترداد هذه الأجزاء الثلاثة من خوادم X وإعادة تجميعها. بغض النظر عن مدى تعقيد رمز PIN، فإن X هو الحافظ الفعلي للمفتاح، وليس المستخدم.

هذا هو الأساس التقني لـ "جملة صفحة المساعدة": لأن المفتاح موجود على خوادم X، فإن X لديها القدرة على الاستجابة للإجراءات القانونية دون علم المستخدم. لا يمتلك تطبيق Signal هذه الإمكانية، ليس بسبب السياسة المتبعة، ولكن لأنه ببساطة لا يمتلك المفتاح.

يوضح الرسم التوضيحي التالي مقارنة بين آليات الأمان الخاصة بتطبيقات Signal وWhatsApp وTelegram وX Chat من خلال ستة أبعاد. يُعد X Chat الوحيد من بين الأربعة الذي تحتفظ فيه المنصة بالمفتاح، وهو الوحيد الذي لا يحتوي على خاصية السرية الأمامية.

تكمن أهمية السرية الأمامية في أنه حتى لو تم اختراق مفتاح في وقت معين، فلا يمكن فك تشفير الرسائل التاريخية لأن كل رسالة لها مفتاح فريد. يقوم بروتوكول Double Ratchet الخاص بـ Signal بتحديث المفتاح تلقائيًا بعد كل رسالة، وهي آلية غير موجودة في X Chat.

بعد تحليل بنية X Chat في يونيو 2025، علق أستاذ علم التشفير بجامعة جونز هوبكنز، ماثيو جرين، قائلاً: "إذا حكمنا على XChat كنظام تشفير من طرف إلى طرف، فإن هذا يبدو وكأنه ثغرة أمنية خطيرة للغاية". وأضاف لاحقاً: "لن أثق بهذا أكثر مما أثق بالرسائل الخاصة غير المشفرة الحالية".

منذ تقرير TechCrunch الصادر في سبتمبر 2025 وحتى بدء التشغيل الفعلي في أبريل 2026، لم تشهد هذه البنية أي تغييرات.

في تغريدة بتاريخ 9 فبراير 2026، تعهد ماسك بإجراء اختبارات أمنية صارمة لـ X Chat قبل إطلاقه على X Chat وجعل جميع التعليمات البرمجية مفتوحة المصدر.

اعتبارًا من تاريخ الإطلاق في 17 أبريل، لم يتم إكمال أي تدقيق مستقل من طرف ثالث، ولا يوجد مستودع رسمي للرموز على GitHub، ويكشف ملصق الخصوصية الخاص بمتجر التطبيقات أن X Chat يجمع خمس فئات أو أكثر من البيانات بما في ذلك الموقع ومعلومات الاتصال وسجل البحث، مما يتناقض بشكل مباشر مع الادعاء التسويقي "لا إعلانات، لا أدوات تتبع".

ليس مراقبة مستمرة، بل نقطة وصول واضحة.

لكل رسالة على X Chat، يمكن للمستخدمين الضغط مطولاً واختيار "اسأل غروك". عند النقر على هذا الزر، يتم إرسال الرسالة إلى Grok كنص عادي، وتنتقل من التشفير إلى عدم التشفير في هذه المرحلة.

هذا التصميم ليس نقطة ضعف بل ميزة. ومع ذلك، فإن سياسة الخصوصية الخاصة بـ X Chat لا توضح ما إذا كانت بيانات النص العادي هذه ستستخدم لتدريب نموذج Grok أو ما إذا كان Grok سيخزن محتوى المحادثة هذا. من خلال النقر النشط على "اسأل جروك"، يقوم المستخدمون بإزالة حماية التشفير لتلك الرسالة طواعية.

وهناك أيضاً مشكلة هيكلية: ما مدى سرعة تحول هذا الزر من "ميزة اختيارية" إلى "عادة افتراضية"؟ كلما زادت جودة ردود Grok، زاد اعتماد المستخدمين عليها، مما يؤدي إلى زيادة نسبة الرسائل التي تخرج من حماية التشفير. إن قوة التشفير الفعلية لـ X Chat، على المدى الطويل، لا تعتمد فقط على تصميم بروتوكول Juicebox ولكن أيضًا على عدد مرات نقر المستخدمين على "Ask Grok".

يدعم الإصدار الأولي من X Chat نظام iOS فقط، بينما يكتفي إصدار Android بالإشارة إلى "قريبًا" دون تحديد موعد زمني.

في سوق الهواتف الذكية العالمية، يستحوذ نظام أندرويد على حوالي 73%، بينما يستحوذ نظام iOS على حوالي 27% (IDC/Statista، 2025). من بين 3.14 مليار مستخدم نشط شهريًا لتطبيق واتساب، 73% منهم يستخدمون نظام أندرويد (وفقًا لـ Demand Sage). في الهند، يغطي تطبيق واتساب 854 مليون مستخدم، مع انتشار نظام أندرويد بنسبة تزيد عن 95%. في البرازيل، يوجد 148 مليون مستخدم، 81% منهم يستخدمون نظام أندرويد، وفي إندونيسيا، يوجد 112 مليون مستخدم، 87% منهم يستخدمون نظام أندرويد.

تعتمد هيمنة واتساب في سوق الاتصالات العالمية على نظام أندرويد. يعتمد تطبيق Signal، الذي يبلغ عدد مستخدميه النشطين شهريًا حوالي 85 مليون مستخدم، بشكل أساسي على المستخدمين المهتمين بالخصوصية في البلدان التي يهيمن عليها نظام Android.

تجاوزت X Chat ساحة المعركة هذه، مع تفسيرين محتملين. أحدها هو الدين التقني؛ تم بناء X Chat باستخدام Rust، وتحقيق الدعم عبر الأنظمة الأساسية ليس بالأمر السهل، لذا فإن إعطاء الأولوية لنظام iOS قد يكون قيدًا هندسيًا. أما الخيار الآخر فهو خيار استراتيجي؛ فمع استحواذ نظام iOS على حصة سوقية تقارب 55% في الولايات المتحدة، ووجود قاعدة المستخدمين الأساسية لشركة X في الولايات المتحدة، فإن إعطاء الأولوية لنظام iOS يعني التركيز على قاعدة المستخدمين الأساسية بدلاً من الدخول في منافسة مباشرة مع الأسواق الناشئة التي يهيمن عليها نظام Android وتطبيق WhatsApp.

هذان التفسيران ليسا متنافيين، بل يؤديان إلى النتيجة نفسها: شهد ظهور تطبيق X Chat لأول مرة تنازله طواعية عن 73% من قاعدة مستخدمي الهواتف الذكية العالمية.

وقد وصف البعض هذه المسألة بما يلي: يشكل X Chat، إلى جانب X Money و Grok، ثلاثيًا يخلق نظام بيانات مغلقًا موازيًا للبنية التحتية الحالية، وهو مشابه في المفهوم لنظام WeChat البيئي. هذا التقييم ليس جديداً، ولكن مع إطلاق X Chat، يجدر إعادة النظر في المخطط.

يقوم برنامج X Chat بإنشاء بيانات وصفية للاتصالات، بما في ذلك معلومات حول من يتحدث مع من، ومدة المحادثة، وعدد مرات حدوثها. تتدفق هذه البيانات إلى نظام هوية X. يمر جزء من محتوى الرسالة عبر ميزة "اسأل جروك" ويدخل سلسلة معالجة جروك. تتم معالجة المعاملات المالية بواسطة X Money: تم الانتهاء من الاختبار العام الخارجي في مارس، وتم فتحه للجمهور في أبريل، مما يتيح التحويلات النقدية من نظير إلى نظير عبر Visa Direct. أكد مسؤول تنفيذي كبير في شركة فايربلوكس خططًا لإطلاق مدفوعات العملات المشفرة بحلول نهاية العام، حيث تمتلك الشركة حاليًا تراخيص تحويل الأموال في أكثر من 40 ولاية أمريكية.

جميع ميزات تطبيق WeChat تعمل ضمن الإطار التنظيمي الصيني. يعمل نظام ماسك ضمن الأطر التنظيمية الغربية، ولكنه يشغل أيضاً منصب رئيس قسم كفاءة الحكومة (DOGE). هذا ليس نسخة طبق الأصل من تطبيق WeChat؛ بل هو إعادة تمثيل لنفس المنطق في ظل ظروف سياسية مختلفة.

الفرق هو أن تطبيق WeChat لم يدعي صراحةً أنه "مشفر من طرف إلى طرف" على واجهته الرئيسية، بينما يفعل تطبيق X Chat ذلك. "التشفير من طرف إلى طرف" في تصور المستخدم يعني أنه لا يمكن لأحد، ولا حتى المنصة نفسها، رؤية رسائلك. لا يلبي التصميم المعماري لتطبيق X Chat توقعات المستخدم هذه، ولكنه يستخدم هذا المصطلح.

يجمع تطبيق X Chat خطوط البيانات الثلاثة "من هو هذا الشخص، ومن يتحدث إليه، ومن أين تأتي أمواله وإلى أين تذهب" في يد شركة واحدة.

لم تكن جملة صفحة المساعدة مجرد تعليمات فنية.