2025: Cambios irreversibles en el mercado de criptomonedas

Título del artículo original: 11 Temas de 2025: El año en que todo cambió para todos

Autor del artículo original: Stacy Muur, investigadora de criptomonedas

Traducción del artículo original: Deep Tide TechFlow

Resumen:

· Las instituciones se convierten en compradores marginales de criptomonedas.

· Los activos del mundo real (RWA) trascienden de un concepto narrativo a una clase de activo.

· Las stablecoin emergen tanto como una "aplicación estrella" como una debilidad sistémica.

· Las redes de capa 2 (L2) se consolidan en un paradigma de "el ganador se lo lleva todo".

· Los mercados de predicción evolucionan de aplicaciones tipo juguete a infraestructura financiera.

· La inteligencia artificial en el sector cripto (AI × Crypto) pasa de ser una narrativa de marketing a una infraestructura real.

· Los launchpads se industrializan, convirtiéndose en el mercado de capitales de Internet.

· Se demuestra que los tokens con una alta FDV (valoración totalmente diluida) y baja oferta circulante no son invertibles estructuralmente.

· Las finanzas informativas (InfoFi) experimentan un auge, expansión y posterior colapso.

· Las criptomonedas para el consumidor regresan a la corriente principal, pero a través de nuevos bancos digitales (neobancos) en lugar de aplicaciones Web3.

· El panorama regulatorio global se normaliza gradualmente.

En mi opinión, 2025 fue un punto de inflexión para el sector cripto: la transición de un ciclo especulativo a una estructura fundamental de escala institucional.

Fuimos testigos de un reposicionamiento de los flujos de capital, una reorganización de la infraestructura y la maduración o colapso de sectores emergentes. Los titulares sobre las entradas en ETF o los precios de los tokens son solo la superficie. Mi análisis revela las tendencias estructurales profundas que sustentan el nuevo paradigma para 2026.

A continuación, analizaré los 11 pilares principales de esta transformación, cada uno respaldado por datos y eventos específicos de 2025.

1. Las instituciones se convierten en la fuerza dominante en los flujos de capital cripto

Creo que 2025 fue testigo de cómo las instituciones tomaron el control total de la liquidez en el mercado de criptomonedas. Tras años de observación, el capital institucional finalmente superó al minorista, convirtiéndose en la fuerza dominante del mercado.

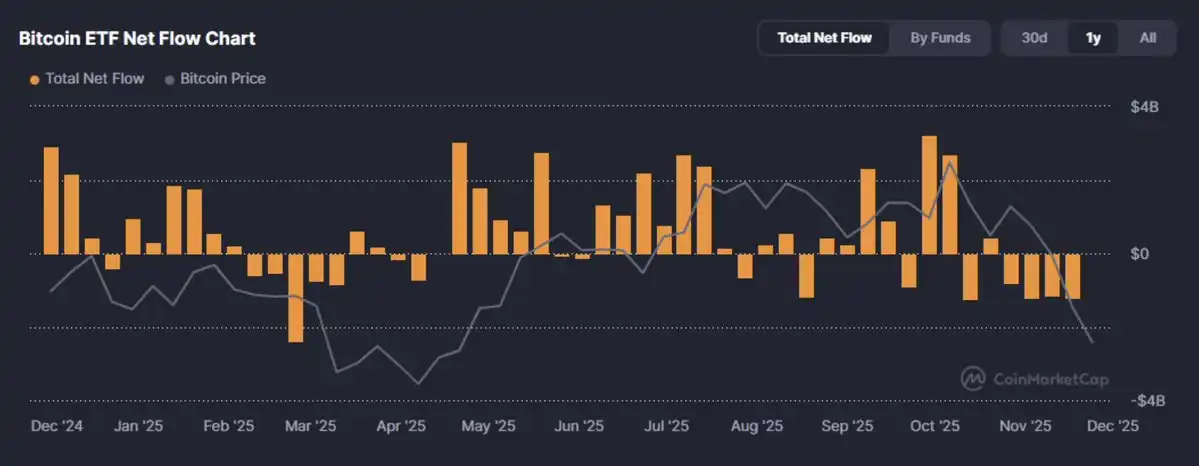

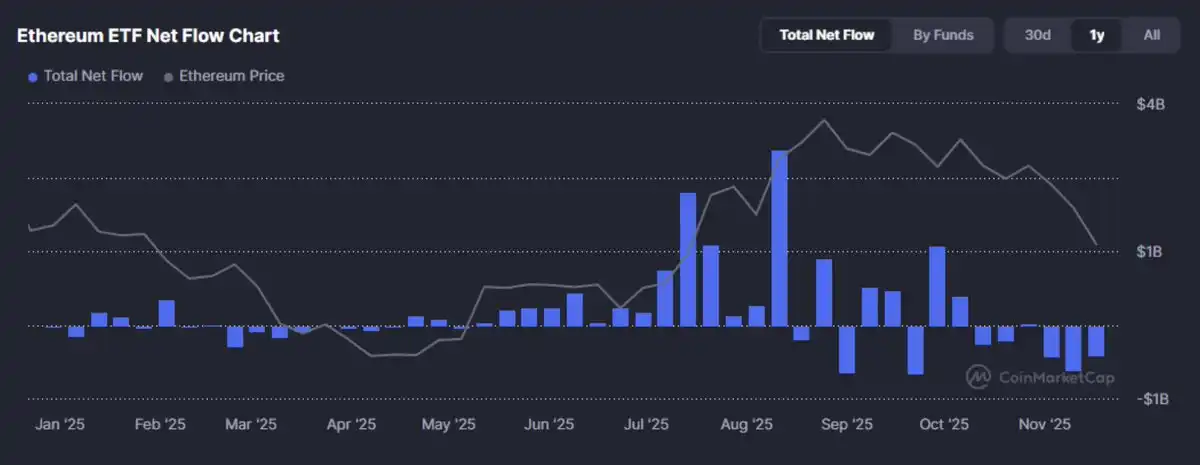

En 2025, el capital institucional no solo "entró" en el mercado cripto, sino que cruzó un umbral significativo. Los compradores marginales de criptomonedas pasaron por primera vez de ser minoristas a ser asignadores de activos. Solo en el cuarto trimestre, las entradas semanales en un ETF de Bitcoin al contado en EE. UU. superaron los 3.500 millones de dólares, lideradas por productos como IBIT de BlackRock.

Estos flujos de capital no fueron aleatorios, sino una reasignación estructuralmente autorizada de capital de riesgo. Bitcoin ya no se ve como un activo impulsado por la curiosidad, sino como una herramienta macro con utilidad de cartera: oro digital, una herramienta de cobertura convexa contra la inflación o simplemente una exposición a activos no correlacionados.

Sin embargo, este cambio también trajo un impacto dual.

Los flujos de capital institucional son menos reactivos pero más sensibles a las tasas de interés. Han comprimido la volatilidad del mercado al tiempo que vinculan el mercado cripto al ciclo macroeconómico. Como dijo un director de inversiones: "Bitcoin es ahora una esponja de liquidez con una capa de cumplimiento". Como reserva de valor reconocida mundialmente, su riesgo narrativo ha disminuido significativamente; sin embargo, el riesgo de tasa de interés aún persiste.

Este cambio en el flujo de capital tiene efectos de gran alcance: desde la compresión de comisiones en plataformas de trading hasta la remodelación de la curva de demanda de stablecoin que generan rendimiento y la tokenización de activos del mundo real (RWA).

La siguiente pregunta ya no es si las instituciones entrarán, sino cómo los protocolos, tokens y productos se adaptarán a esas demandas de capital impulsadas por el Ratio de Sharpe en lugar de por el hype del mercado.

2. Los activos del mundo real (RWA) pasan de concepto a clase de activo

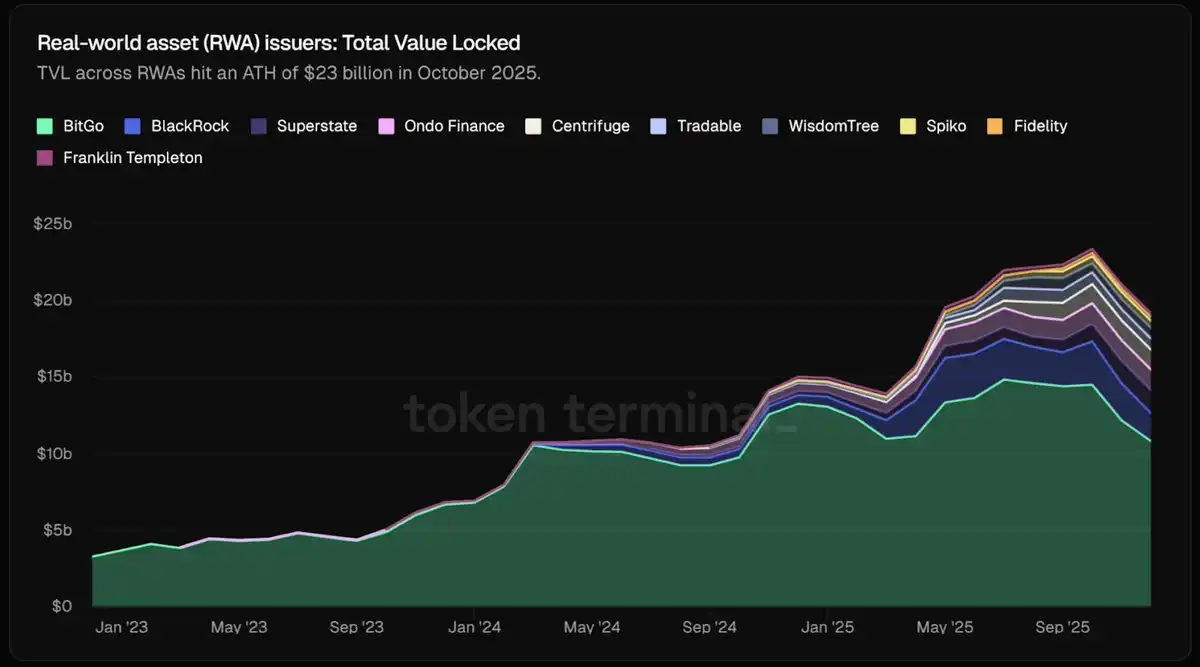

En 2025, los activos del mundo real (RWA) tokenizados han pasado de ser un concepto a ser la infraestructura de los mercados de capitales.

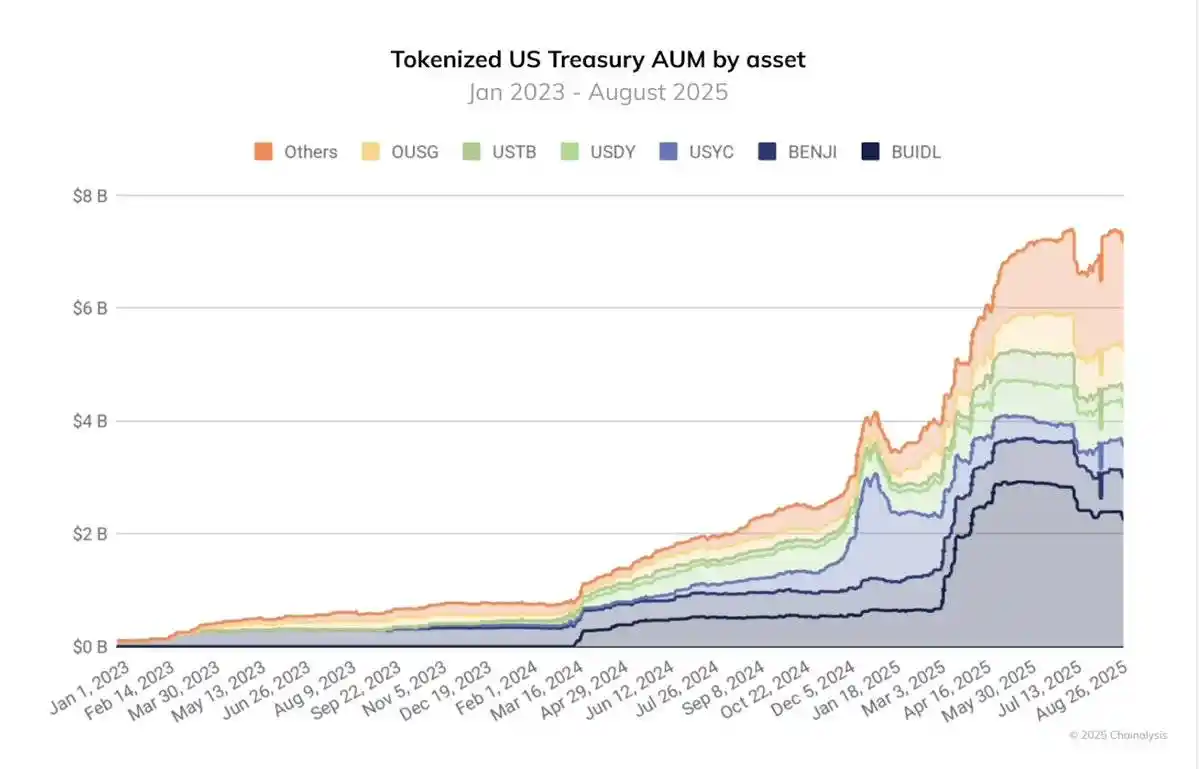

Ahora hemos sido testigos de una oferta sustancial: a octubre de 2025, el valor total de mercado de los tokens RWA superó los 230.000 millones de dólares, casi cuadruplicándose año tras año. Aproximadamente la mitad consiste en bonos del Tesoro de EE. UU. tokenizados y estrategias de mercado monetario. Con instituciones como BlackRock emitiendo 500 millones de dólares en bonos gubernamentales a través de BUIDL, esto ya no es un truco de marketing, sino una tesorería colateralizada con deuda en cadena, en lugar de código sin respaldo.

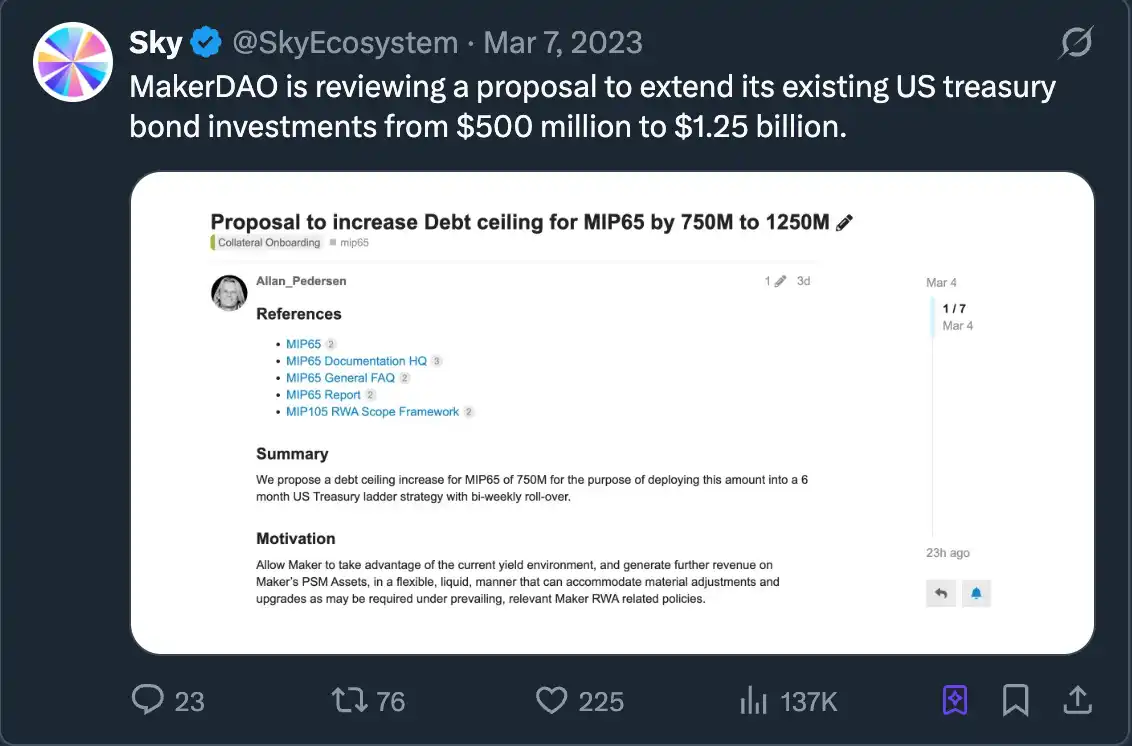

Al mismo tiempo, los emisores de stablecoin han comenzado a respaldar reservas con pagarés a corto plazo, y protocolos como Sky (anteriormente MakerDAO) han integrado papel comercial en cadena en sus fondos de activos colaterales.

La stablecoin respaldada por el tesoro ya no es una presencia marginal, sino una piedra angular del ecosistema cripto. Los activos bajo gestión (AUM) de los fondos tokenizados casi se han cuadruplicado en los últimos 12 meses, pasando de unos 2.000 millones de dólares en agosto de 2024 a más de 7.000 millones en agosto de 2025. Al mismo tiempo, la infraestructura de tokenización de activos institucionales (RWA) de organizaciones como JPMorgan y Goldman Sachs ha pasado de una testnet a un entorno de producción.

En otras palabras, la frontera entre la liquidez en cadena y las clases de activos fuera de la cadena se está disolviendo gradualmente. Los asignadores de activos financieros tradicionales ya no necesitan comprar tokens vinculados a activos físicos; ahora poseen directamente activos emitidos en su forma nativa en cadena. Este cambio de la representación sintética de activos a la tokenización de activos reales es uno de los avances estructurales más influyentes de 2025.

3. Stablecoins: tanto una "aplicación estrella" como una debilidad sistémica

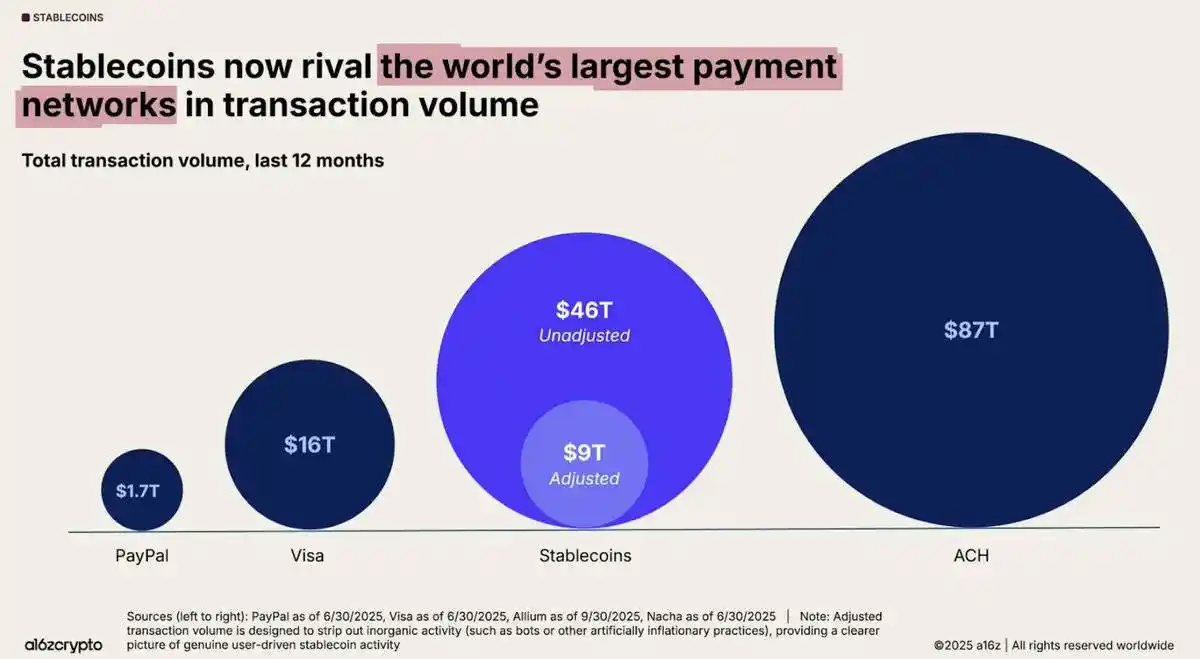

Las stablecoin han cumplido su promesa central: un dólar programable a gran escala. En los últimos 12 meses, el volumen trading de stablecoin en cadena ha alcanzado los 46 billones de dólares, un aumento interanual del 106%, con un promedio de casi 4 billones de dólares por mes.

Desde liquidaciones transfronterizas hasta infraestructura de ETF y liquidez DeFi, estos tokens se han convertido en el núcleo financiero del espacio cripto, transformando la blockchain en una red funcional de dólares. Sin embargo, el éxito de las stablecoin también ha sacado a la luz vulnerabilidades sistémicas.

2025 reveló los peligros de las stablecoin algorítmicas y de rendimiento, especialmente aquellas que dependen de un respaldo de apalancamiento interno. XUSD de Stream Finance colapsó a 0,18 dólares, eliminando 93 millones de dólares de fondos de usuarios y dejando 285 millones de dólares en deuda a nivel de protocolo.

deUSD de Elixir colapsó debido a un gran incumplimiento de préstamo. USDx en AVAX colapsó debido a una supuesta manipulación. Todos estos casos revelan cómo la colateralización opaca, la rehipotecación recursiva y el riesgo de concentración conducen a la pérdida de paridad de las stablecoin.

El frenesí de beneficios de 2025 exacerbó aún más esta fragilidad. El capital inundó las stablecoin de rendimiento, algunas ofreciendo retornos anuales de hasta el 20% al 60% a través de complejas estrategias de tesorería. Plataformas como @ethena_labs, @sparkdotfi y @pendle_fi absorbieron miles de millones de dólares, con traders persiguiendo rendimientos estructurales basados en dólares sintéticos. Sin embargo, con los colapsos de deUSD, XUSD y otros, se ha hecho evidente que DeFi no ha madurado realmente, sino que se ha inclinado hacia la centralización. Casi la mitad del valor total bloqueado (TVL) en Ethereum está concentrado en @aave y @LidoFinance, mientras que otros fondos gravitan hacia unas pocas estrategias relacionadas con stablecoin de rendimiento (YBS). Esto ha llevado a un ecosistema frágil construido sobre un apalancamiento excesivo, flujo de capital recursivo y una diversificación superficial.

Por lo tanto, aunque las stablecoin han proporcionado impulso al sistema, también han intensificado la presión sobre él. No decimos que las stablecoin hayan "fracasado"; son cruciales para la industria. Sin embargo, 2025 demostró que el diseño de las stablecoin es tan importante como su funcionalidad. A medida que nos adentramos en 2026, la integridad de los activos denominados en dólares se ha convertido en una prioridad máxima, afectando no solo a los protocolos DeFi, sino también a todos los participantes que asignan capital o construyen infraestructura financiera en cadena.

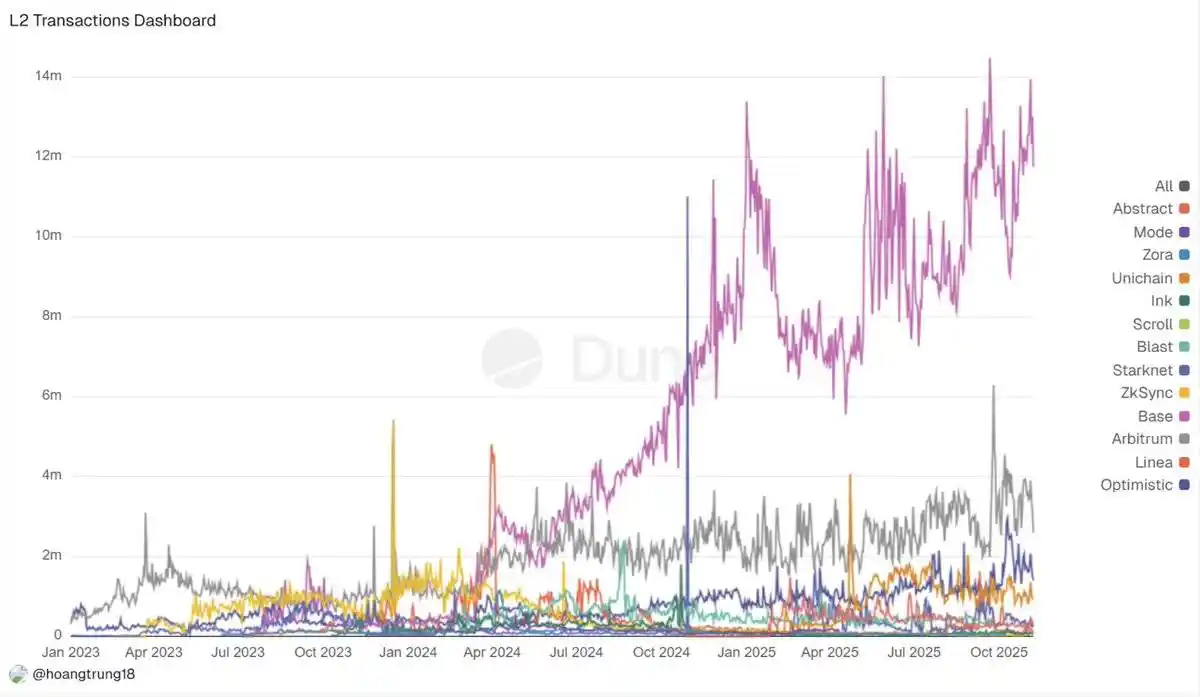

4. Integración de L2 y erosión de cadenas

En 2025, la hoja de ruta "centrada en Rollups" de Ethereum chocó con la realidad del mercado. Lo que solía ser docenas de proyectos L2 en L2Beat ha evolucionado hacia una situación donde "el ganador se lo lleva todo": @arbitrum, @base y @Optimism han atraído la mayoría del nuevo valor total bloqueado (TVL) y flujos de capital, mientras que los proyectos de Rollup a menor escala vieron una caída del 70% al 90% en ingresos y actividad después de que concluyeron las medidas de incentivos. La liquidez, los bots MEV y los arbitrajistas que persiguen libros de órdenes profundos y diferenciales ajustados reforzaron este efecto volante, lo que llevó a un agotamiento del flujo de órdenes en cadenas periféricas.

Al mismo tiempo, el volumen de puentes entre cadenas se disparó, alcanzando los 56.100 millones de dólares solo en julio de 2025, lo que indica claramente que "todo es Rollup" en realidad sigue significando "todo está fragmentado". Los usuarios todavía tienen que lidiar con saldos aislados, activos nativos de L2 y liquidez duplicada.

Es importante señalar que esto no es un fracaso, sino un proceso de integración. Fusaka logró de 5 a 8 veces el rendimiento de Blob, las cadenas de aplicaciones zk como @Lighter_xyz alcanzaron 24.000 TPS, y algunas soluciones especializadas emergentes (como Aztec/Ten ofreciendo funciones de privacidad, MegaETH proporcionando un rendimiento ultra alto) demuestran que unos pocos entornos de ejecución están destacando.

Otros proyectos han entrado en "modo de hibernación" hasta que puedan demostrar que sus fosos son lo suficientemente profundos como para evitar que los líderes simplemente copien y repliquen sus ventajas.

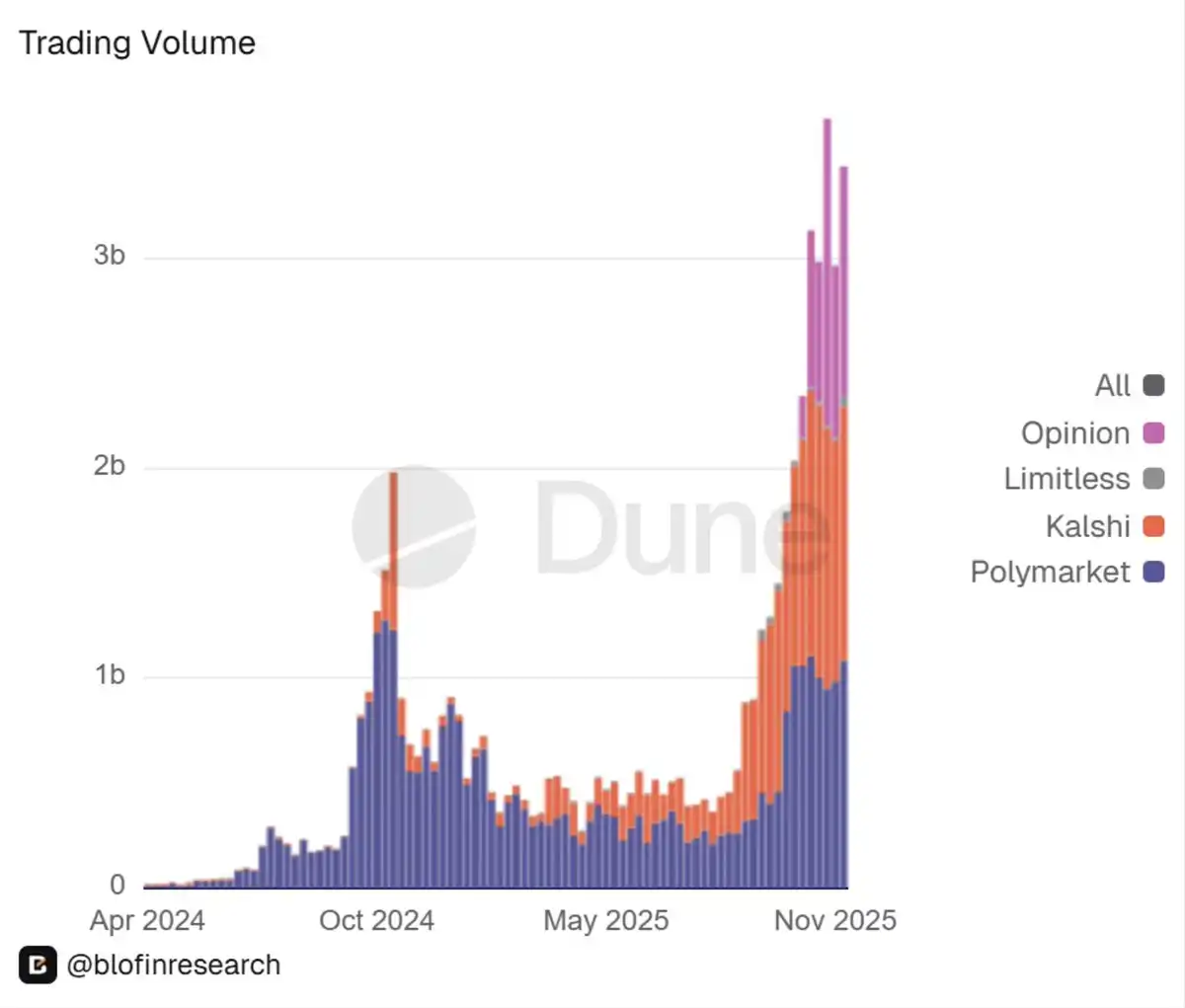

5. Auge de los mercados de predicción: de herramientas marginales a infraestructura financiera

Otra gran sorpresa en 2025 fue la legalización formal de los mercados de predicción.

Vistos una vez como una rareza marginal, los mercados de predicción se están integrando gradualmente en la infraestructura financiera. El líder de la industria desde hace mucho tiempo, @Polymarket, regresó al mercado estadounidense de forma regulada: su brazo estadounidense obtuvo la aprobación de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) de EE. UU. para convertirse en un Mercado de Contratos Designado. Además, se ha informado que el Intercontinental Exchange (ICE) ha inyectado miles de millones de dólares en capital, valorándolo cerca de cien mil millones de dólares. Esta entrada de fondos siguió su ejemplo.

El mercado de predicción ha pasado de ser un "nicho peculiar" a volúmenes de transacciones semanales de decenas de miles de millones de dólares, con solo la plataforma @Kalshi manejando cientos de miles de millones en contratos de eventos en 2025.

Creo que esto marca el cambio del mercado en la blockchain de un "juguete" a una verdadera infraestructura financiera.

Las plataformas de apuestas deportivas convencionales, los fondos de cobertura y los gestores nativos de DeFi ahora ven a Polymarket y Kalshi como herramientas de pronóstico en lugar de productos de entretenimiento. Los proyectos de criptomonedas y las DAO también han comenzado a ver estos libros de órdenes como una fuente de gobernanza en tiempo real y señales de riesgo.

Sin embargo, esta "militarización" de DeFi también tiene su dualidad. El escrutinio regulatorio aumentará, la liquidez sigue altamente concentrada en torno a eventos específicos, y la correlación entre el "mercado de predicción como señal" y los resultados del mundo real aún no se ha validado bajo situaciones de presión.

Mirando hacia 2026, está claro que los mercados de eventos han entrado en el radar institucional junto con las opciones y los contratos perpetuos. Las carteras deberán formar opiniones claras sobre si —y cómo— asignar a tales exposiciones.

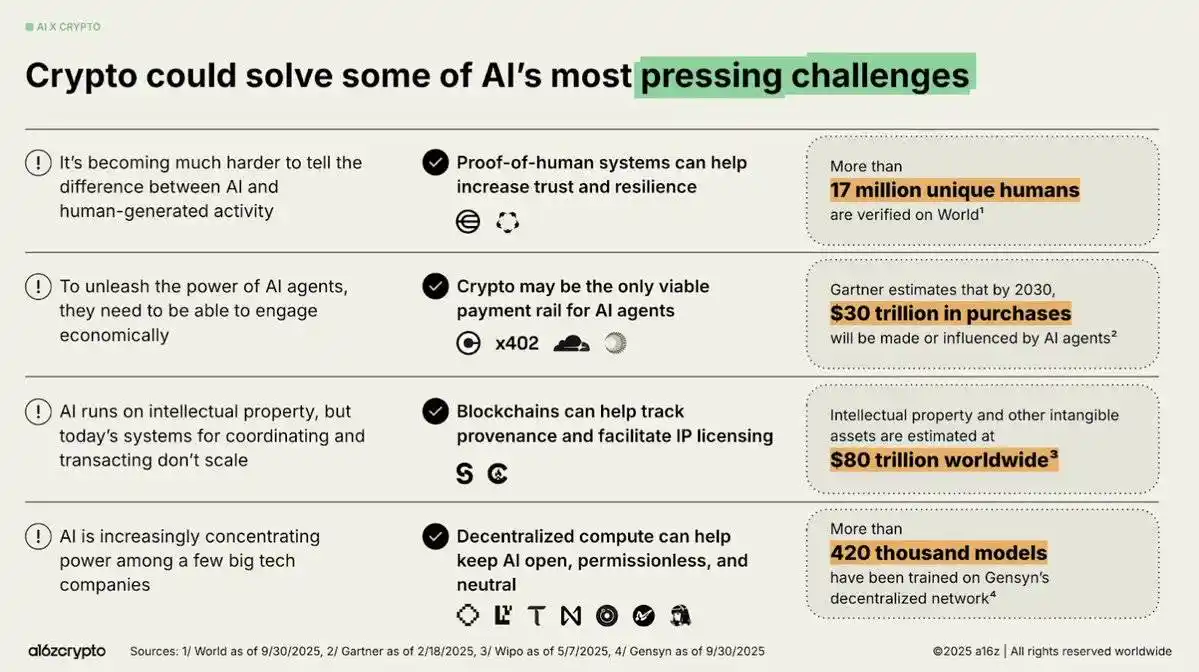

6. La integración de la IA y el sector cripto: evolucionando de un concepto de marketing a infraestructura real

En 2025, la integración de la IA y el sector cripto pasó de una narrativa ruidosa a aplicaciones prácticas estructuradas.

Creo que tres temas definieron los desarrollos de este año:

En primer lugar, la Economía de Agentes pasó de ser un concepto especulativo a una realidad accionable. Protocolos como x402 permitieron a los agentes de IA operar de forma autónoma con stablecoin. La integración de USDC de Circle, así como el auge de marcos de orquestación, capas de reputación y sistemas verificables (como EigenAI y Virtuals), destacaron que los agentes de IA útiles requieren colaboración, no solo capacidades de razonamiento.

En segundo lugar, la infraestructura de IA descentralizada se convirtió en una piedra angular del campo. La actualización Dynamic TAO de Bittensor y el evento de halving en diciembre lo redefinieron como el "Bitcoin de la IA"; la abstracción de cadena de NEAR trajo transacciones de intención prácticas; mientras que @rendernetwork, ICP y @SentientAGI validaron la viabilidad de la computación descentralizada, la procedencia de modelos y las redes de IA híbridas. Es evidente que la infraestructura ha ganado una prima, mientras que el valor de la "envoltura de IA" está disminuyendo gradualmente.

Tercero, la integración vertical práctica se está acelerando.

El colectivo de IA de @almanak ha desplegado estrategias DeFi a nivel cuantitativo, @virtuals_io ha generado 2,6 millones de dólares en ingresos por comisiones en Base, y los robots, los mercados de predicción y las redes geoespaciales se han convertido en entornos proxy de confianza.

El cambio de "empaquetado de IA" a la integración de proxies verificables y robots indica que el ajuste producto-mercado está madurando continuamente. Sin embargo, la infraestructura de confianza sigue siendo un eslabón crítico faltante, y el riesgo de alucinación sigue acechando sobre el trading autónomo.

En general, a finales de 2025, el sentimiento del mercado es optimista sobre la infraestructura y se mantiene cauteloso sobre la practicidad de los proxies, con la creencia general de que 2026 podría ser el año de un avance en la IA en cadena verificable y económicamente valiosa.

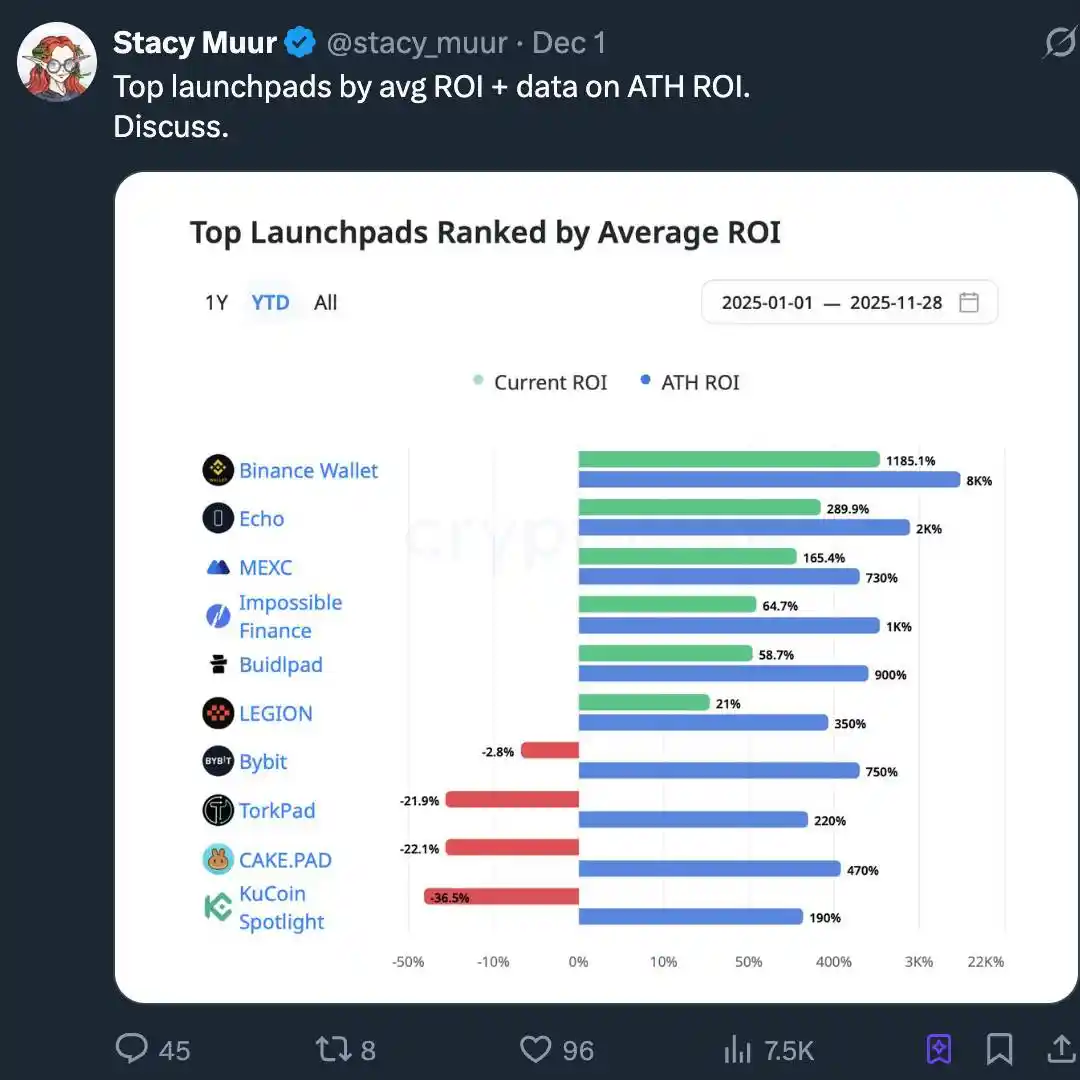

7. El regreso del Launchpad: una nueva era de capital minorista

Creemos que el frenesí de los launchpads de 2025 no es un "regreso de la ICO", sino una industrialización de las ICO. La llamada "ICO 2.0" en el mercado es en realidad la maduración de la pila de formación de capital cripto, evolucionando gradualmente hacia los Mercados de Capitales de Internet (ICM): una vía de suscripción programable, regulada y 24/7, en lugar de solo una venta de tokens "tipo lotería".

Con la derogación de SAB 121 acelerando la claridad regulatoria, los tokens se han transformado en instrumentos financieros con períodos de vesting, requisitos de divulgación y recursos, en lugar de meras emisiones. Plataformas como Alignerz integran la equidad en la capa de protocolo: subastas hash, ventanas de reembolso, cronogramas de vesting de tokens basados en períodos de bloqueo en lugar de asignaciones de canales internos. "Sin dumping de VC, sin beneficios para insiders" ya no es un eslogan, sino una elección de diseño.

Simultáneamente, observamos que los launchpads se están integrando en los exchanges, una señal de un cambio estructural: las plataformas relacionadas con Coinbase, Binance, OKX y Kraken ofrecen cumplimiento KYC/AML, garantías de liquidez y canales de emisión curados amigables para las instituciones. Los launchpads independientes se ven obligados a concentrarse en verticales como juegos, memes e infraestructura en etapa inicial.

Desde una perspectiva narrativa, la IA, los RWA (activos del mundo real) y DePIN (red de infraestructura física descentralizada) dominan los principales canales de emisión, con los launchpads actuando más como enrutadores narrativos que como máquinas de hype. La verdadera historia es que el espacio cripto está construyendo silenciosamente una capa ICM que respalda la emisión de nivel institucional y la alineación de intereses a largo plazo, en lugar de repetir la nostalgia de 2017.

8. La no invertibilidad de los proyectos de alta FDV es estructural

Durante la mayor parte de 2025, fuimos testigos de una validación recurrente de una regla simple: los proyectos con una alta FDV (valoración totalmente diluida) y baja oferta circulante no son invertibles estructuralmente.

Muchos proyectos —especialmente nuevas L1 (blockchains de capa 1), cadenas laterales y tokens de "rendimiento real"— entraron al mercado con FDV de más de mil millones de dólares y ofertas circulantes de un solo dígito.

Como dijo una firma de investigación, "alta FDV, baja oferta circulante es una bomba de tiempo de liquidez"; cualquier venta masiva de inversores tempranos eliminaría directamente el libro de órdenes.

Como era de esperar, el resultado no fue diferente. Estos tokens vieron un aumento de precio en el lanzamiento, pero a medida que llegaron los períodos de desbloqueo y los insiders salieron, el precio se desplomó rápidamente. El adagio de Cobie —"Niégate a comprar tokens de FDV (valoración totalmente diluida) sobrevalorados"— evolucionó de un meme a un marco de evaluación de riesgos. Los creadores de mercado ampliaron los diferenciales, los participantes minoristas simplemente se retiraron, y el mercado para muchos de estos tokens no vio ninguna mejora durante el año siguiente.

Por el contrario, los tokens con utilidad real, mecanismos deflacionarios o vinculados al flujo de caja superaron significativamente a sus pares con el único punto de venta de "alta FDV".

Creo que 2025 ha remodelado permanentemente la tolerancia de los compradores a las "teatralidades de la tokenomics". La FDV y la oferta circulante ahora se ven como restricciones duras en lugar de notas al pie sin importancia. Mirando hacia 2026, si la oferta de tokens de un proyecto no puede ser digerida por un libro de órdenes de un exchange sin interrumpir la acción del precio, entonces ese proyecto es efectivamente no invertible.

9. InfoFi: auge, frenesí y caída

Creo que el auge y la caída de InfoFi en 2025 se convirtió en la prueba de estrés cíclica más vívida de la "atención tokenizada".

Las plataformas InfoFi como @KaitoAI, @cookiedotfun, @stayloudio, etc., se comprometieron a recompensar a analistas, creadores y gestores de comunidades por su "trabajo de conocimiento" a través de puntos y pagos en tokens. En un breve lapso, este concepto se convirtió en un tema candente de capital de riesgo, con instituciones como Sequoia, Pantera, Spartan, etc., invirtiendo grandes sumas.

La sobrecarga de información en la industria cripto y la tendencia popular de combinar IA y DeFi han hecho que la curación de contenido en cadena parezca un módulo fundamental faltante obvio.

Sin embargo, la elección de diseño de usar la atención como unidad de medida es un arma de doble filo: cuando la atención se convierte en la métrica central, la calidad del contenido colapsa. Plataformas como Loud y sus contrapartes están inundadas de contenido de baja calidad generado por IA, granjas de bots y grupos de participación; unas pocas cuentas capturan la mayoría de las recompensas, mientras que los usuarios de cola larga se dan cuenta de que las reglas están en su contra.

Múltiples precios de tokens han experimentado retrocesos del 80-90%, con colapsos completos incluso (por ejemplo, WAGMI Hub recaudó una suma de nueve cifras solo para sufrir un gran exploit), dañando aún más la reputación del campo.

La conclusión final es que los intentos de primera generación en InfoFi (finanzas informativas) son estructuralmente poco sólidos. Si bien la idea central de monetizar señales cripto valiosas sigue siendo atractiva, los mecanismos de incentivos deben rediseñarse para basarse en contribuciones validadas en lugar de depender simplemente de los recuentos de clics.

Creo que para 2026, la próxima generación de proyectos aprenderá de estas lecciones y realizará mejoras.

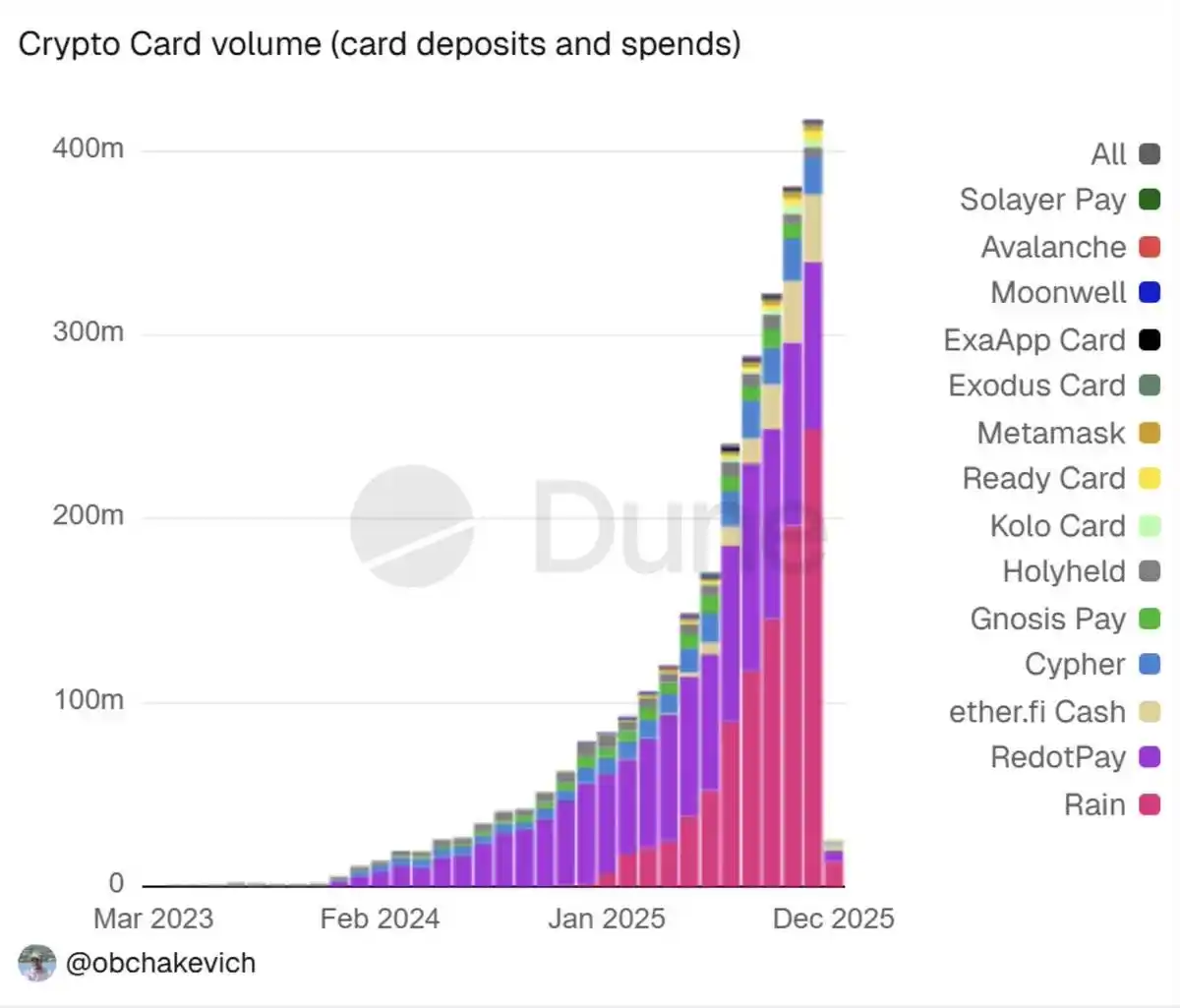

10. El regreso de las criptomonedas para el consumidor: un nuevo paradigma liderado por neobancos

Para 2025, el regreso de las criptomonedas para el consumidor se ve cada vez más como un cambio estructuralmente transformador impulsado por neobancos, en lugar de un resultado impulsado por aplicaciones Web2 locales.

Creo que este cambio refleja una comprensión más profunda: cuando los usuarios se incorporan a través de metáforas financieras familiares (como depósitos y rendimientos), la adopción se acelera y los rieles subyacentes de liquidación, rendimiento y liquidez migran silenciosamente a la cadena.

Lo que emerge es una pila bancaria híbrida, donde los neobancos protegen a los usuarios de las complejidades de las tarifas de gas, la custodia y los puentes entre cadenas, al tiempo que proporcionan vías para que los usuarios accedan directamente a los rendimientos de las stablecoin, la deuda nacional tokenizada y los rieles de pago globales. El resultado es un embudo de consumo capaz de llevar a millones de usuarios "más profundamente a la cadena" sin requerir que naveguen por las complejidades técnicas como los usuarios experimentados.

La opinión predominante en toda la industria es que los neobancos se están convirtiendo gradualmente en la interfaz estándar de facto para las necesidades cripto convencionales.

Plataformas como @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards y Metamask Card son ejemplos principales de esta transición: ofrecen rampas de entrada fiat instantáneas, tarjetas de reembolso del 3-4%, 5-16% APY a través de deuda nacional tokenizada y cuentas inteligentes de autocustodia, todo empaquetado en un entorno compatible y respaldado por KYC.

Estas aplicaciones se beneficiaron del reinicio regulatorio de 2025, incluida la derogación de SAB 121, el establecimiento de un marco de stablecoin y una guía más clara para los fondos tokenizados. Estos cambios redujeron la fricción operativa y ampliaron su tamaño de mercado potencial en las economías emergentes, especialmente en regiones donde los puntos de dolor reales como el rendimiento, los ahorros en divisas y las remesas son prominentes.

11. Normalización de la regulación cripto global

Creo que 2025 fue el año en que la regulación cripto finalmente se normalizó.

Las directivas regulatorias conflictivas formaron gradualmente tres patrones regulatorios identificables distintos:

1. Marco de estilo europeo: que incluye el Reglamento de Mercados de Criptoactivos (MiCA) y la Ley de Resiliencia Operativa Digital (DORA), con más de 50 licencias MiCA emitidas, y los emisores de stablecoin vistos como instituciones de dinero electrónico.

2. Marco de estilo estadounidense: que incluye legislación sobre stablecoin similar a la Ley GENIUS, orientación de la SEC/CFTC y el lanzamiento de un ETF de Bitcoin respaldado físicamente.

3. Modelo de mosaico en la región de Asia-Pacífico: como las regulaciones de stablecoin de reserva completa de Hong Kong, las licencias optimizadas de Singapur y la adopción más amplia de la regla de viaje del GAFI (Grupo de Acción Financiera Internacional).

Esto no es solo trabajo de superficie, sino una remodelación completa del modelo de riesgo.

Las stablecoin se han transformado de ser parte del sector de la "banca en la sombra" a equivalentes de efectivo regulados; bancos como Citibank y Bank of America ahora pueden operar pilotos de efectivo tokenizado bajo reglas claras; plataformas como Polymarket pueden relanzarse bajo la regulación de la Comisión de Comercio de Futuros de Productos Básicos (CFTC); el ETF de Bitcoin respaldado físicamente en EE. UU. pudo atraer más de 35.000 millones de dólares en entradas de fondos estables sin riesgo existencial.

El cumplimiento ha pasado de ser un lastre a convertirse en un foso: las entidades con una arquitectura de tecnología regulatoria (Regtech) robusta, una tabla de capitalización clara y reservas auditables disfrutan repentinamente de menores costos de capital y una velocidad de incorporación institucional más rápida.

En 2025, los criptoactivos evolucionaron de una curiosidad de área gris a una entidad regulada. Mirando hacia 2026, el foco del debate ha cambiado de "si esta industria tiene permitido existir" a "cómo implementar estructuras, divulgaciones y controles de riesgo específicos".

Te puede gustar

Informe matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en 135 dólares por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica 710.000 $

Precio de SOL hoy: precio en tiempo real de Solana, gráficos y datos de mercado

¿Qué es un ETF de Bitcoin?: Explicación de spot frente a futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Informe matutino | Strategy vendió 32 BTC y más de 800.000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina: cómo el PSG truncó el sueño del Arsenal en una final histórica de la Champions League

TaiJi completa una ronda de financiación estratégica de 3,5 millones de dólares, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los 73 000 $? Cómo los traders encuentran recompensas en un mercado lateral en junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

Última investigación del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el maestro de la macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

La defensa rota de los guardianes de Solana: para atacar a Hyperliquid, ¿han rescatado el guion que alguna vez criticaron de Ethereum?