Dejen de hablar de oro, Bitcoin no es un activo refugio

Título original del artículo: Cuando Bitcoin toca fondo

Enlace al artículo original: @abetrade

Traducción: Peggy, BlockBeats

Nota del editor: Mientras Bitcoin lucha mientras el oro y las acciones estadounidenses continúan alcanzando nuevos máximos, la narrativa de los "fondos que rotan de metales preciosos a criptoactivos" se ha vuelto popular una vez más en el mercado. Este artículo no sigue este juicio intuitivo para ofrecer conclusiones comerciales, sino que vuelve a los datos en sí, verificando sistemáticamente si existe una relación a largo plazo verdaderamente verificable entre Bitcoin y el oro.

A través de análisis de correlación y cointegración, se puede ver que no existe una reversión a la media robusta o una relación estructural de "la pérdida de uno es la ganancia de otro" entre Bitcoin y el oro. La llamada rotación es más una explicación retrospectiva que un mecanismo de mercado repetible y verificable. Bitcoin no es un metal refugio ni un índice bursátil; es un mercado independiente, altamente volátil y en constante evolución.

El artículo señala además que determinar el fondo de Bitcoin, en lugar de aplicar analogías con otros activos, se logra mejor centrándose en los factores que realmente determinan las tendencias del mercado, como el posicionamiento, las estructuras derivadas y la capitulación emocional. La experiencia histórica demuestra que la mayoría de los verdaderos puntos bajos se forman cuando casi todos ya se han rendido.

A continuación el artículo original:

El mercado de criptomonedas no está en auge actualmente. Así como los precios de las acciones y los metales están alcanzando nuevos máximos históricos, los activos criptográficos han estado en un "tren del dolor" desde octubre pasado.

Recientemente, la línea de tiempo se ha llenado con un dicho: "Los fondos están rotando de metales preciosos a criptoactivos, listos para suceder en cualquier momento". Lamentablemente, quienes expresan este punto de vista suelen ser conocidos en la industria por ser "pura palabrería" y tener como único PnL consistente las tarifas de interacción mensuales obtenidas en la plataforma X.

Quiero tomarme un tiempo para analizar si esta llamada "rotación de metales preciosos a criptomonedas" tiene alguna base sustancial (alerta de spoiler: no la tiene) y luego compartir algunos puntos de inflexión clave en la historia del mercado de criptomonedas y cómo puedes identificar estos momentos.

Relación entre Bitcoin y el oro

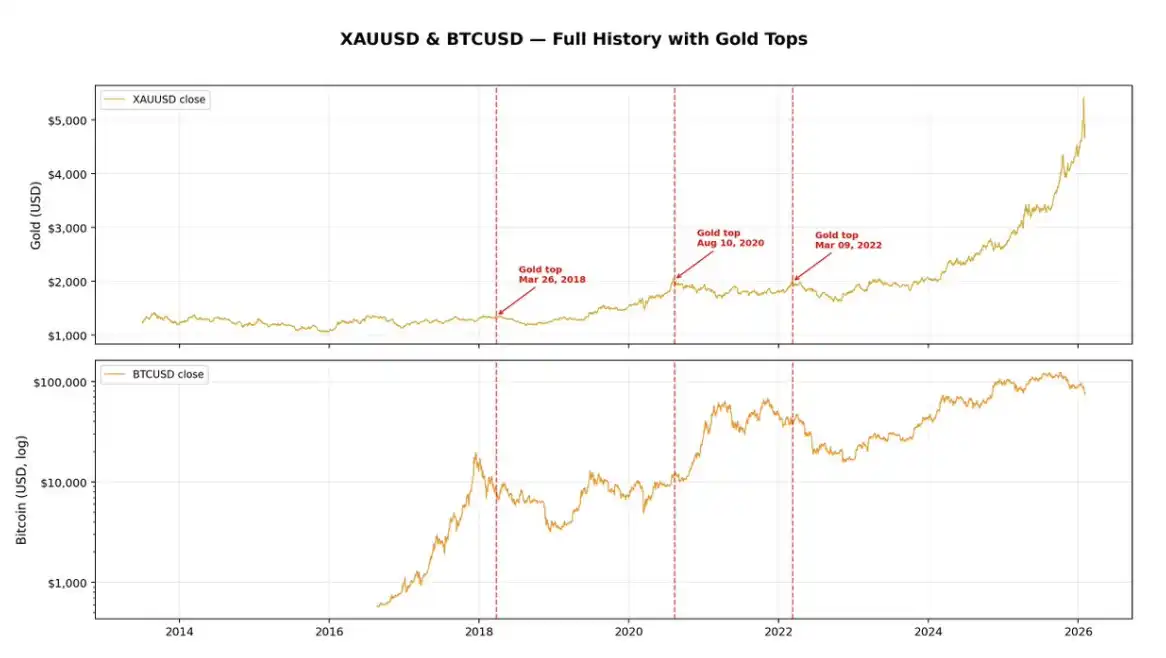

En primer lugar, surge una pregunta obvia: si queremos encontrar una relación entre el pico del oro y el rendimiento de Bitcoin, la premisa es que el oro mismo debe "alcanzar su pico" con frecuencia. Sin embargo, en realidad, los verdaderos picos de oro han sido escasos durante la última década.

"Dispararse" es ciertamente emocionante, pero cuando se expresan opiniones en Internet, es mejor tener datos que las respalden, para no parecer un completo tonto. En la última década, el oro solo ha experimentado tres retrocesos razonablemente significativos: en 2018, 2020 y 2022. Es decir, sólo tres puntos de datos. Este solo hecho es suficiente para hacerme dejar de investigar más; sin embargo, para completar este artículo, profundicemos un poco más.

Si observa el gráfico anterior, verá que de los tres máximos cíclicos del oro, dos en realidad ocurrieron antes de una tendencia bajista de Bitcoin, en 2018 y 2022, respectivamente. La única vez que Bitcoin vio fuerza después de un retroceso del oro fue durante el típico frenesí de "riesgo" en 2020.

Durante la última década, aproximadamente, Bitcoin y el oro han tenido un coeficiente de correlación general cercano a 0,8, lo que no es sorprendente: ambos mercados han estado en aumento a largo plazo. Pero la correlación no responde a la verdadera pregunta que a usted le interesa.

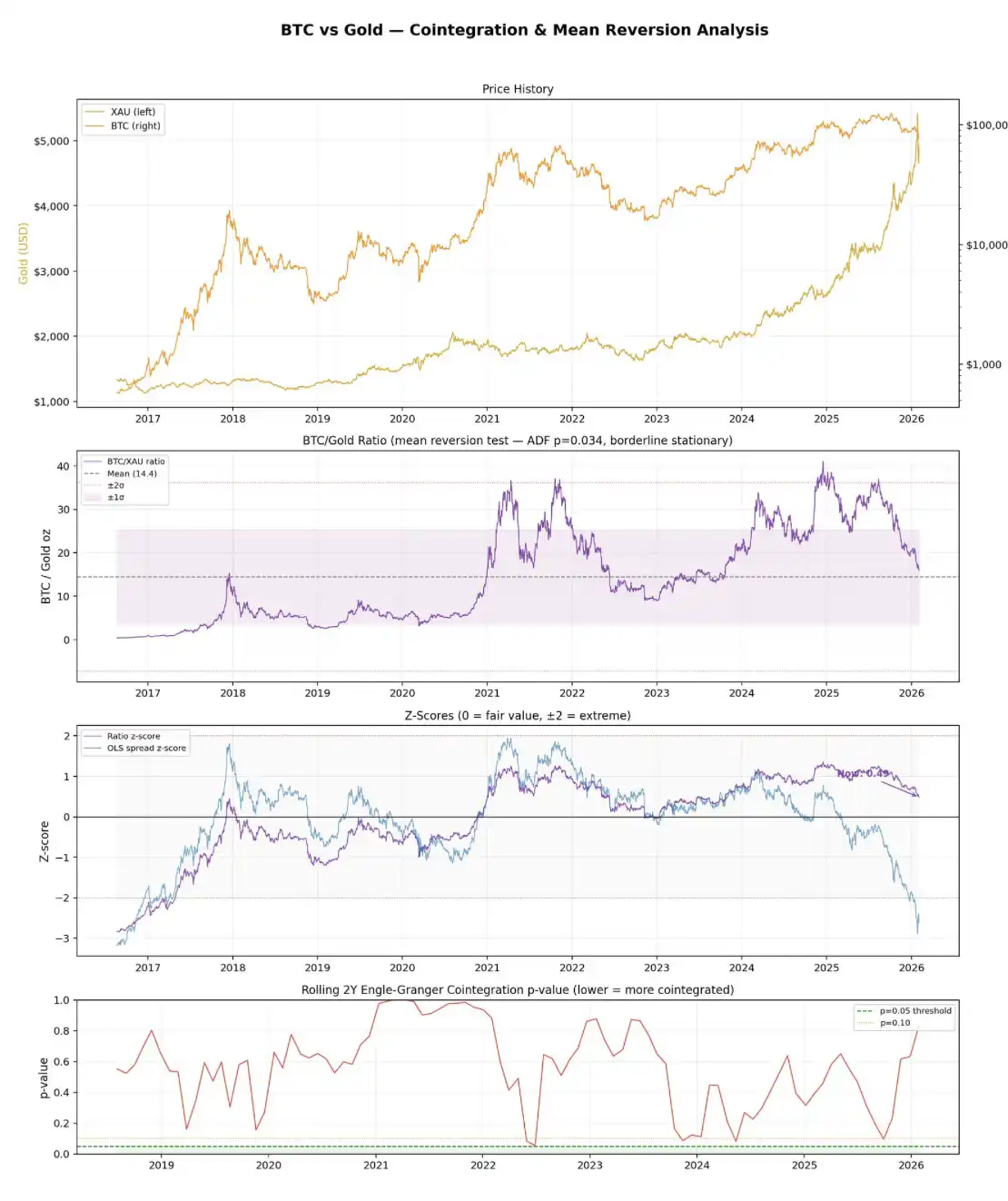

Si desea evaluar si existe una relación de "toma y daca, rotación de fuerza y retorno final" entre dos activos, no basta con observar la correlación; es necesario observar la cointegración.

Cointegración

La correlación mide si dos activos "se mueven juntos" en las fluctuaciones diarias.

La cointegración, por otro lado, plantea una pregunta diferente: ¿Estos dos activos mantienen una relación estable en el largo plazo, de modo que vuelven a unirse cuando se desvían?

Puedes pensar en ello como dos personas borrachas caminando juntas a casa:

Pueden tambalearse, tomar un camino confuso individualmente (no estacionario), pero si están atados con una cuerda, no pueden alejarse demasiado uno del otro. Esa "cuerda" es la relación de cointegración.

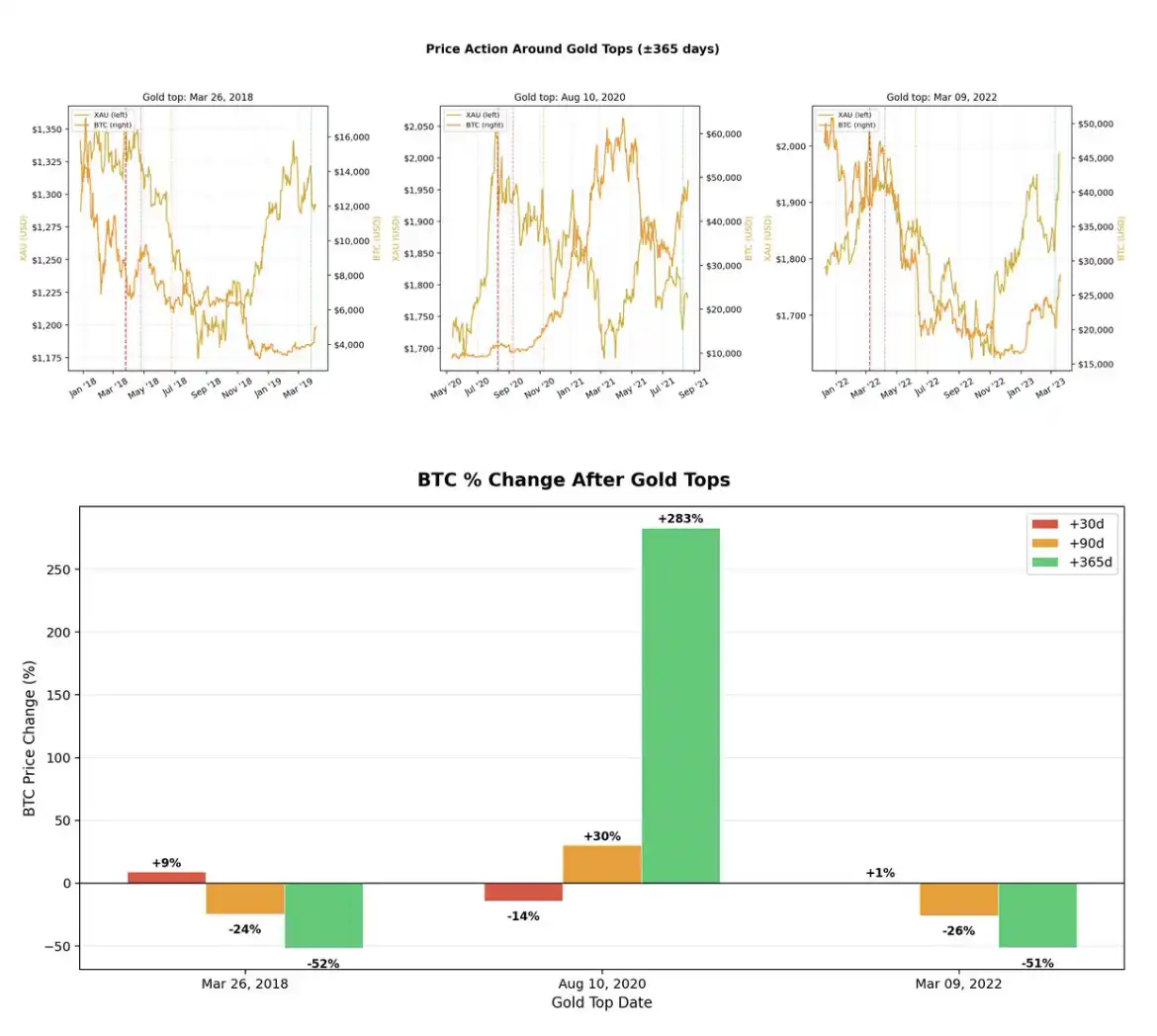

Si la narrativa de "fondos que rotan del oro a criptoactivos" realmente tiene fundamento, entonces sería necesario ver una cointegración entre Bitcoin y el oro, es decir, cuando el oro sube mientras que Bitcoin tiene un rendimiento significativamente inferior, debería haber alguna fuerza real en el mercado que los lleve de regreso a la misma trayectoria a largo plazo.

Combinando la información del gráfico anterior, lo que los datos realmente transmiten es esto: La prueba de cointegración de Engle-Granger no encontró ninguna relación de cointegración.

El valor p de la muestra completa es 0,44, muy por encima del umbral de significancia habitual de 0,05. Si analizamos con más detalle ventanas móviles de dos años, de 31 intervalos, ninguno muestra una relación de cointegración con un nivel de significancia del 5%. Además, los residuos del diferencial de precios en sí mismos no son estacionarios.

Una relación BTC/oro más simple parece ligeramente más "optimista", pero no por mucho. La realización de una prueba ADF sobre esta relación dio como resultado una estacionariedad casi absoluta (p = 0,034), lo que indica que puede existir una característica de reversión a la media muy débil. Sin embargo, el problema radica en su vida media de unos 216 días, casi 7 meses, un ritmo absurdamente lento, casi totalmente ahogado por el ruido.

Desde el nivel actual, el precio de Bitcoin equivale aproximadamente a 16 onzas de oro, aproximadamente un 11% más que el promedio histórico de 14,4. La puntuación z correspondiente es -2,62, lo que sugiere que, desde una perspectiva histórica, Bitcoin parece relativamente "infravalorado" en comparación con el oro.

Pero aquí está la clave: esta lectura está impulsada principalmente por el reciente aumento parabólico del oro, no porque exista alguna relación confiable de reversión a la media entre los dos para volver a unirlos.

De hecho, no existe una cointegración robusta. Se trata fundamentalmente de dos clases de activos completamente diferentes: el oro es un activo de refugio seguro maduro, mientras que Bitcoin es un activo de riesgo altamente volátil que casualmente mostró una tendencia al alza durante el mismo período.

Si todo lo anterior le parece un galimatías, aquí tiene un curso intensivo y muy breve sobre estadística:

La prueba de Engle-Granger es el método estándar para evaluar la cointegración. Regresa dos activos y luego prueba si el residuo de regresión (es decir, la "diferencia de precio" entre los dos) es estacionario, es decir, si fluctúa alrededor de una media estable y no se desplaza infinitamente. Si el residuo es estacionario, indica cointegración entre los dos activos.

La prueba ADF (Dickey-Fuller aumentada) se utiliza para comprobar la estacionariedad en una serie temporal. Básicamente, prueba la presencia de una "raíz unitaria", lo que coloquialmente significa si la secuencia tiende indefinidamente o vuelve a una media.

Un valor p inferior a 0,05 significa que se puede rechazar la hipótesis de raíz unitaria, afirmando la estacionariedad de la serie y la existencia de reversión a la media.

La vida media describe qué tan rápido ocurre la reversión a la media. Si una diferencia de precio tiene una vida media de 30 días, significa que después de desmontarla, tomaría aproximadamente un mes corregirla a la mitad.

Vida media corta = comercializable;

Vida media larga = básicamente inútil excepto para "HODL y rezar".

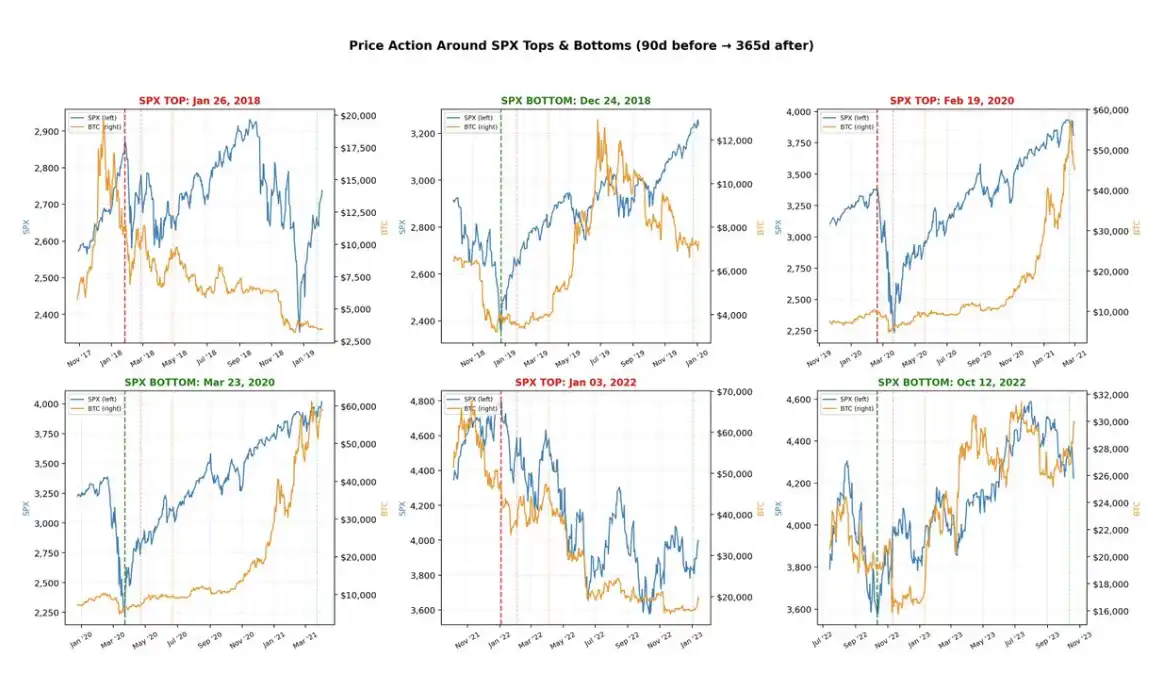

En última instancia, siempre he pensado que intentar relacionar forzosamente Bitcoin con cualquier activo financiero tradicional es inherentemente absurdo. La mayoría de las veces, la gente simplemente usa estas comparaciones para adaptarse a la narrativa que mejor se adapta a su posición actual: hoy Bitcoin es "oro digital", mañana se transforma en un "Nasdaq apalancado".

En cambio, su correlación con el mercado de valores es en realidad mucho más real. Durante los últimos cinco años, los máximos y mínimos de Bitcoin han estado altamente sincronizados con los del S&P 500 (SPX), hasta esta etapa: el SPX todavía está cómodamente cerca de su máximo histórico, mientras que Bitcoin ha retrocedido un 40% desde su pico.

Por esta razón, deberías considerar a Bitcoin como una entidad independiente. No es un metal: nadie consideraría un activo con una volatilidad anualizada de más del 50% como un activo de refugio seguro (a modo de comparación, el oro tiene una volatilidad anualizada de alrededor del 15%, e incluso entonces, se considera alto en la clase de activos de "almacenamiento de valor").

Tampoco es un índice bursátil: Bitcoin no tiene acciones que lo constituyan, es esencialmente solo un fragmento de código.

A lo largo de los años, Bitcoin ha estado envuelto en varias narrativas: una herramienta de pago, una reserva de valor, oro digital, un activo de reserva global, etc.

Todas estas afirmaciones suenan muy bien, pero la realidad es que todavía es un mercado relativamente joven y es difícil argumentar que, además de ser un "activo especulativo", ya tiene un caso de uso real claro y estable. En última instancia, tratarlo como un activo especulativo no es un problema en sí mismo; la clave es mantener una comprensión clara y realista de esto.

Abajo

Intentar alcanzar el fondo de Bitcoin de forma estable y confiable es extremadamente difícil; por supuesto, ningún mercado es fácil, pero el problema con Bitcoin es que ha cambiado tan rápidamente en estos años que incluso los patrones históricos se han vuelto cada vez menos relevantes.

Hace diez años, la estructura del mercado del oro y del S&P 500 (SPX) no cambiaba mucho en comparación con ahora;

Pero en 2015, uno de los principales usos de tener Bitcoin seguía siendo comprar heroína en línea.

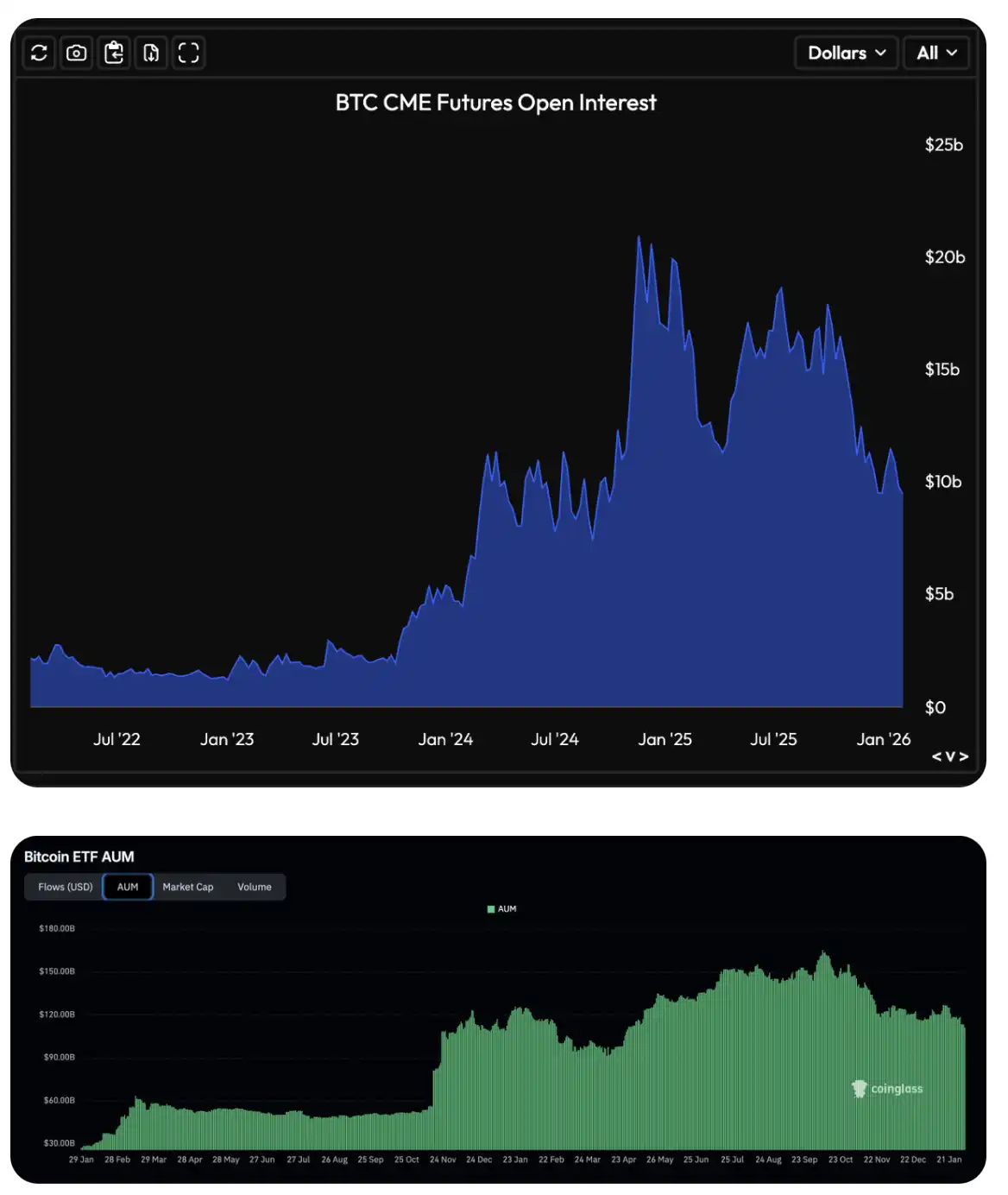

Está claro que esto ha sufrido un cambio monumental. Hoy en día, los participantes del mercado son mucho más "respetables", especialmente después del aumento significativo en el interés abierto en futuros y opciones de Bitcoin de CME en 2023, y el lanzamiento de ETF de Bitcoin en 2024, los fondos institucionales han ingresado oficialmente y masivamente a este mercado.

Bitcoin es un mercado extremadamente volátil. Si hay alguna conclusión que podemos afirmar con relativa seguridad es que los mínimos del mercado suelen ir acompañados de intensas reacciones exageradas en diversos derivados y de "liquidaciones en estampida".

Esta señal se refleja tanto en métricas criptográficas nativas, como el interés abierto y las tasas de financiación que experimentan fluctuaciones extremas, como en métricas más centradas en las instituciones, como la asimetría de las opciones y los cambios anormales en los flujos de ETF.

Personalmente he creado un indicador que integra estas señales en un régimen compuesto para su seguimiento (tenga en cuenta que este indicador actualmente no está disponible públicamente, lo siento). Como se ve en el gráfico, las áreas resaltadas en rojo generalmente corresponden a fases de sentimiento extremo del mercado: interés abierto decreciente, tasas de financiamiento negativas, operadores que pagan de más por primas de opciones bajistas y volatilidad realizada que supera la volatilidad implícita.

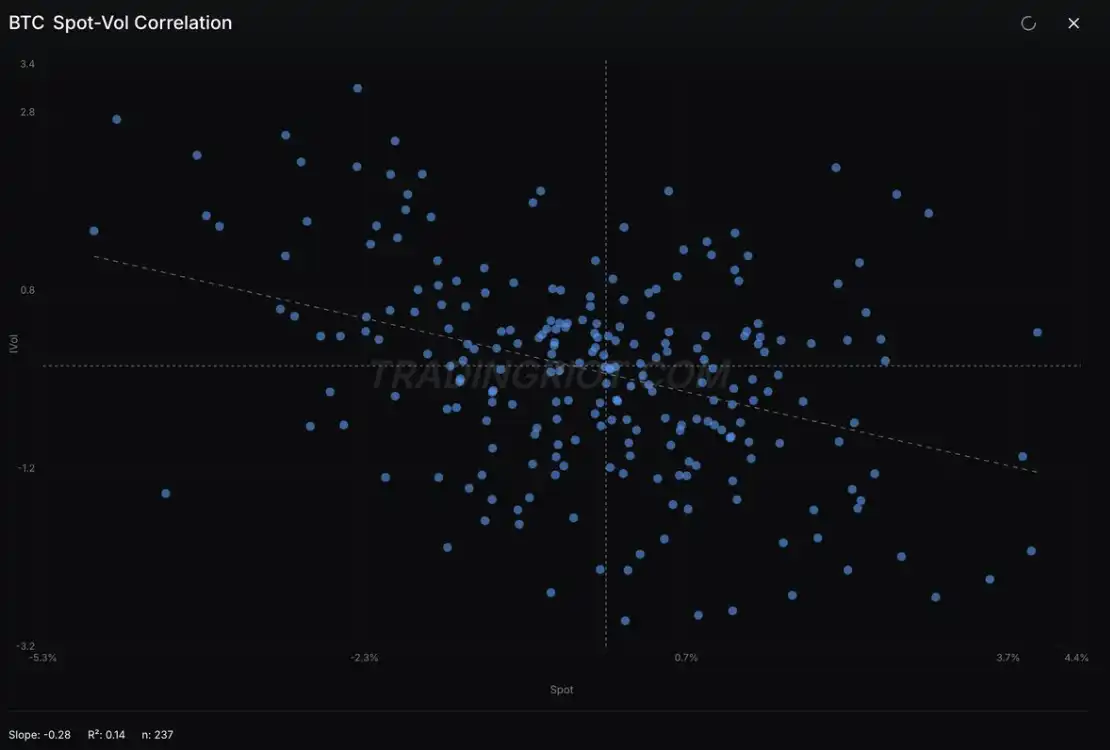

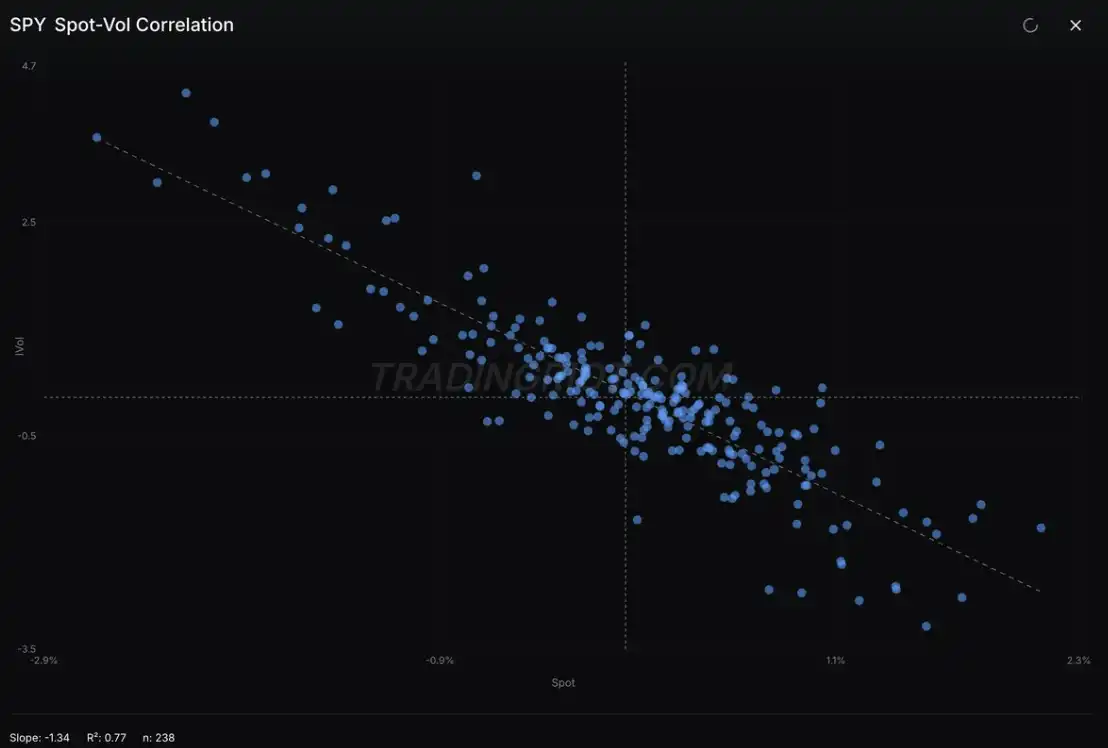

Al mismo tiempo, la correlación de la volatilidad spot de Bitcoin, aunque todavía algo desordenada en términos generales, exhibe cada vez más características similares a los índices bursátiles.

Resumen

Si viniste aquí en busca de puntos "Entrada / SL / TP", entonces solo puedo pedirte disculpas por decepcionarte (aunque en realidad no lo siento).

El propósito de este análisis es más bien aclarar un hecho aparentemente obvio pero que a menudo se pasa por alto: Bitcoin es un mercado independiente. En ciertas etapas, puede parecerse al oro, mientras que en otras puede comportarse más como las acciones. Sin embargo, fundamentalmente, no hay ninguna razón inherente para que muestren volatilidad sincrónica a largo plazo.

Si actualmente está obsesionado con el precio en continua caída, tratando de determinar cuándo aparecerá el fondo, en lugar de aplicar analogías de otros activos, concéntrese en los datos que son realmente importantes para este mercado. Observa la estructura de posiciones: a menudo cuenta la historia más real y brutal.

Además, no olvides: La mayoría de los verdaderos puntos bajos se forman cuando casi todos ya se han rendido.

Te puede gustar

a16z: 7 gráficos para entender cómo la tokenización cambia la naturaleza de los activos

AIDC, alquiler de potencia de cálculo y nube: La "tesis de tres partes" de la transformación de la IA en las granjas de minería de criptomonedas

Futu ha visto confiscadas todas sus ganancias ilegales, un aviso para los exchanges de criptomonedas

Pizza, póker e trading con IA: Un resumen del WEEX Crypto Pizza Day en Dubái

IOSG Founder: Please tell Vitalik the truth, let the OGs who have enjoyed the industry's dividends enlighten the young people

Morning Report | SpaceX reveals it holds approximately $1.45 billion in Bitcoin; Nvidia's Q1 financial report shows revenue of $81.6 billion; Manus plans to raise $1 billion for buyback business

Insiders: DeepSeek is forming a Harness team to compete with Claude Code

SpaceX officially submitted its prospectus, unveiling the largest IPO in history

The financial changes under the new SEC regulations: Opportunities and regulatory red lines behind "tokenized stocks"

Blockchain Capital Partner: The structure of on-chain dual-layer capital is still in the early stages of value discovery

Secured over $60 million in funding from Dragonfly, Sequoia, and others, learn about the on-chain derivatives protocol Variational | CryptoSeed

I tested with $10,000: zero wear and tear, annualized 8%, and can earn points (with complete tutorial + screenshots)

Morning Report | Deloitte acquires crypto infrastructure company Blocknative; stablecoin company Checker completes $8 million financing; a16z may have become the largest external institutional holder of HYPE

Interpretation of xBubble SOP: Packaging Vibe Coding for non-technical users

From Followers to Price Setters: The Role of the Crypto Market is Reversing

a16z invested $356 million to aggressively acquire HYPE, surpassing Paradigm to become the largest external holding institution

Google officially declares war