Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Por favor, ten presente que el contenido original está en inglés. Parte de la traducción puede haberse generado de forma automática y no ser del todo precisa. Ante cualquier discrepancia, la versión en inglés prevalecerá.

Por favor, ten presente que el contenido original está en inglés. Parte de la traducción puede haberse generado de forma automática y no ser del todo precisa. Ante cualquier discrepancia, la versión en inglés prevalecerá.Tokenización de petróleo: modelos, riesgos y casos de uso real en 2026

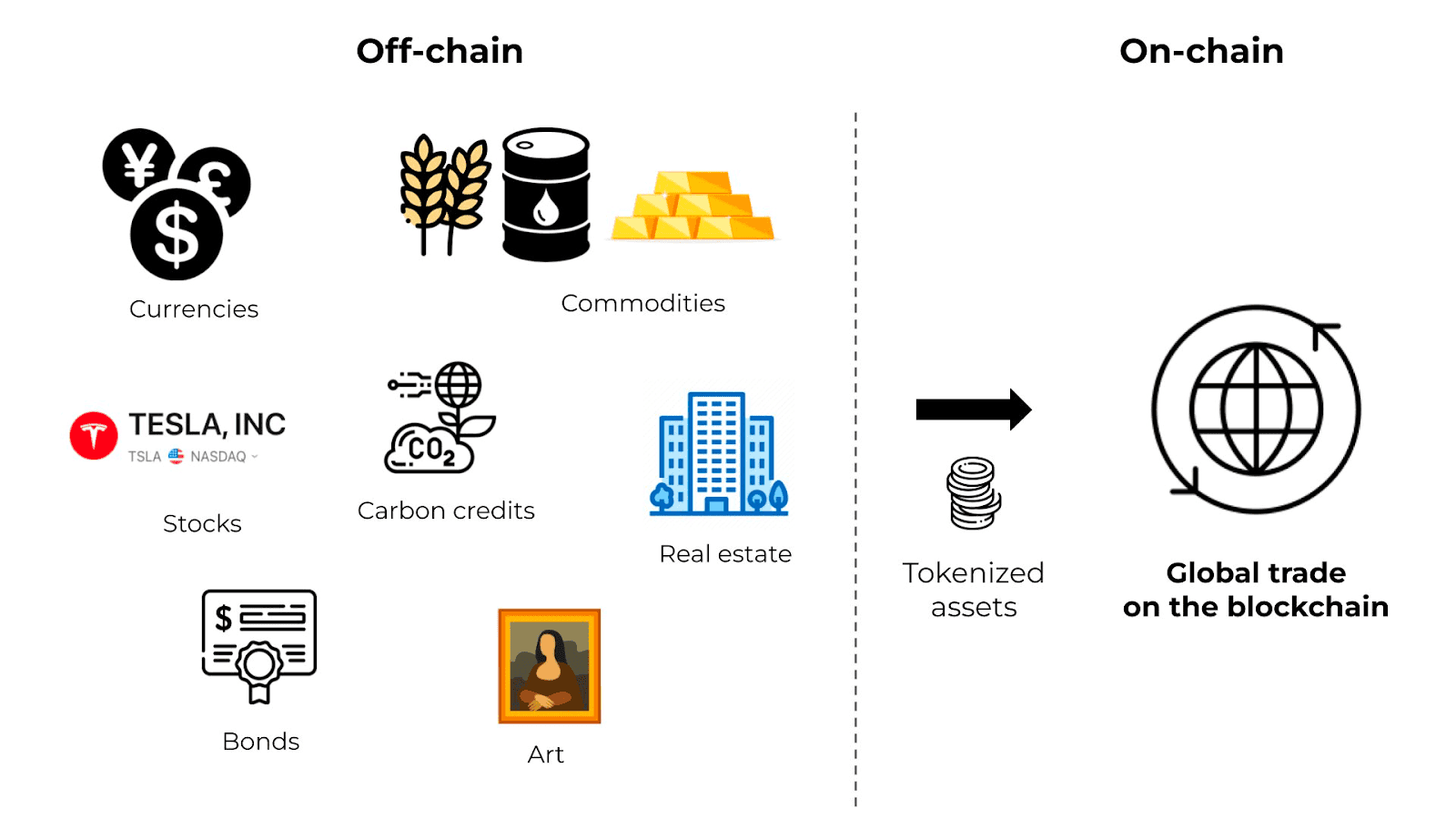

La tokenización de petróleo se ha convertido en una de las ramas más serias del mercado de activos del mundo real (RWA). La razón es simple: el petróleo ya es una materia prima estandarizada y comercializada globalmente con mercados financieros profundos, puntos de referencia conocidos y necesidades masivas de liquidación transfronteriza. Esto lo hace mucho más adecuado para la tokenización que muchas clases de activos experimentales que suenan modernas pero carecen de liquidez real.

La verdadera promesa de la tokenización de petróleo no es que convierta al petróleo en “cripto”. La mejor interpretación es que otorga a los derechos relacionados con el petróleo una envoltura financiera más rápida y programable. En la mejor versión, la tokenización reduce las barreras de entrada, acorta los ciclos de liquidación, mejora la movilidad de las garantías y conecta las finanzas de materias primas con la liquidez onchain. En la versión más débil, solo crea una nueva etiqueta para productos opacos o altamente especulativos que aún dependen de la confianza, una divulgación deficiente o una estructura de mercado frágil.

Esa distinción importa porque el mercado de tokenización de petróleo en 2026 no es una categoría única. Incluye tokens de petróleo respaldados físicamente, tokens de regalías o ingresos energéticos, exposición sintética al crudo y proyectos basados en narrativas que usan la marca del petróleo sin ofrecer un reclamo legal serio. Los inversores que no separan esos modelos probablemente malinterpreten tanto la oportunidad como el riesgo.

Qué significa realmente la tokenización de petróleo

En el nivel más simple, la tokenización de petróleo significa representar el valor vinculado al petróleo como un activo digital basado en blockchain. Pero ese valor puede provenir de diferentes fuentes, y ahí es donde el mercado se complica.

Algunos tokens están diseñados para representar un reclamo directo sobre crudo físico o inventario respaldado por almacenamiento. Otros representan el flujo de caja de activos productores de petróleo. Otros solo reflejan el precio del petróleo a través de derivados o feeds de oráculos, lo que significa que están más cerca de la exposición sintética que de la propiedad de la materia prima. Para los lectores que comienzan desde lo básico, la tokenización de petróleo se entiende mejor como un término general, no como un tipo de producto único.

La tendencia más amplia de RWA ayuda a explicar por qué la categoría importa ahora. La tokenización se está moviendo de la deuda gubernamental y el crédito privado hacia las materias primas porque estas ya tienen una lógica de mercado sólida: son medibles, negociables, financiables y tienen precios globales. El petróleo destaca porque combina todos esos rasgos con una enorme relevancia geopolítica y financiera.

Por qué el petróleo es un mejor candidato para la tokenización que la mayoría de las materias primas

No todas las materias primas son igualmente adecuadas para la tokenización. El petróleo es inusualmente fuerte por tres razones.

Primero, el petróleo ya se negocia a través de puntos de referencia reconocidos globalmente como WTI y Brent. Eso significa que los productos tokenizados pueden anclarse a sistemas de precios conocidos en lugar de inventar un marco de valoración desde cero.

Segundo, los mercados petroleros ya dependen de infraestructura de financiamiento, cobertura y liquidación. La tokenización no necesita inventar un caso de uso. Solo necesita mejorar partes de un sistema existente que aún es más lento y fragmentado de lo que debería ser.

Tercero, el petróleo requiere mucho capital. El acceso tradicional a menudo requiere grandes tamaños de ticket, experiencia en futuros, relaciones institucionales o exposición indirecta a través de ETFs y acciones de productores. La tokenización puede reducir esas barreras haciendo que los reclamos sean más pequeños, más rápidos de transferir y más fáciles de integrar en sistemas financieros digitales.

Esa es la verdadera razón por la que esta categoría tiene sustancia. El mercado no necesita más “activos de historia”. Necesita rieles financieros más limpios para activos que ya importan.

Los cuatro modelos principales de tokenización de petróleo en 2026

La forma más útil de entender el mercado es dividirlo en cuatro categorías.

Tokens respaldados por materias primas

Estos son los productos más intuitivos. Afirman que cada token está respaldado por una unidad física de petróleo o un reclamo verificado vinculado a reservas.Tokens de petróleo tipo valor (security)

Estos no representan necesariamente un barril. En cambio, representan derechos de ingresos, flujos de regalías, intereses de trabajo o exposición financiera vinculada a activos petroleros.Tokens de petróleo sintético

Estos proporcionan exposición al precio, no propiedad física. Dependen de feeds de oráculos, sistemas de garantía o infraestructura de derivados.Tokens narrativos o pseudo-respaldados

Estos utilizan la marca del petróleo, simbolismo político o lenguaje de materias primas, pero el reclamo de reserva real es débil, inverificable o inexistente.

Este marco importa porque la gente a menudo escucha “token respaldado por petróleo” y asume que el producto es más seguro o más real que un activo cripto normal. En la práctica, muchos supuestos tokens de petróleo se sitúan mucho más cerca de un derivado o incluso de una narrativa impulsada por memes que de un título de propiedad de materia prima.

Proyectos clave de tokenización de petróleo y lo que representan

La forma más fácil de hacer que el mercado sea concreto es comparar los proyectos vinculados al petróleo más conocidos por su estructura.

| Token / Proyecto | Modelo central | Exposición subyacente | Lectura 2026 |

|---|---|---|---|

| OIL1 | Token respaldado por materia prima | Reservas de crudo del Golfo reportadas 1:1 más soporte de liquidez vinculado al dólar | Estructura de token petrolero más ambiciosa institucionalmente |

| LITRO | Token respaldado por materia prima | Reportado 1 litro de crudo ligero auditado por token | Diseño de unidad más granular, pero aún de nicho |

| ZiyenCoin | Token tipo valor (security) | Regalías de activos petroleros de EE. UU. y exposición a intereses de trabajo | Mejor interpretado como flujo de caja energético tokenizado |

| sWTI | Activo sintético | Exposición al precio del WTI a través de mecanismos de protocolo | Útil para traders, no un reclamo de barril físico |

| mUSO | Activo sintético espejo | Exposición sintética vinculada a ETF de petróleo de EE. UU. | Relevancia mucho más débil en 2026 |

| Petro (PTR) | Experimento de token petrolero soberano | Narrativa petrolera venezolana y reclamos de apoyo estatal | Fallo histórico y un caso de advertencia |

| USOR | Token narrativo | Marca estilo reserva petrolera sin verificación creíble de activos | Ejemplo de por qué la estructura importa más que el tema |

Esta tabla es donde el mercado se vuelve más fácil de leer. OIL1 y LITRO pertenecen al grupo de “creíble si es verificable”, donde la prueba de reserva, la custodia, la regulación y el reembolso importan más. ZiyenCoin pertenece al grupo de “finanzas energéticas tokenizadas”, donde los derechos de flujo de caja importan más que la liquidación de materias primas. sWTI y mUSO están más cerca de los productos de precio sintético. Petro y USOR son mayormente útiles hoy como lecciones de lo que sucede cuando la marca de una materia prima supera la credibilidad legal y operativa.

OIL1 y la versión institucional de la tokenización de petróleo

Si un proyecto captura la ambición institucional de este mercado, es OIL1. Las descripciones públicas a principios de 2026 lo posicionaron como un activo vinculado al petróleo nativo digitalmente, ligado a las reservas de crudo del Golfo, construido con una lógica dual: vínculo de materia prima física por un lado y soporte de liquidez estilo stablecoin por el otro. Eso lo hace más que un simple “token de barril”. Está intentando convertirse en un instrumento de liquidación para las finanzas vinculadas a la energía.

Ese enfoque es importante porque el petróleo respaldado físicamente por sí solo no resuelve la volatilidad, la fricción de reembolso o la liquidación transfronteriza. Al combinar la exposición a materias primas con mecanismos de liquidez digital más estables, OIL1 apunta hacia un modelo donde el petróleo tokenizado no solo se mantiene, sino que realmente se utiliza.

La interpretación más fuerte es que OIL1 trata menos sobre la especulación minorista y más sobre si los exportadores de energía y el capital institucional quieren herramientas de liquidación de materias primas programables. Si esa tesis funciona, el token no es solo una envoltura de activos. Se convierte en infraestructura.

LITRO y por qué el diseño de la unidad importa

Se habla menos de LITRO que de OIL1, pero revela algo importante sobre el diseño del mercado. En lugar de vincular un token a un barril completo, supuestamente utiliza una estructura de un litro para crudo auditado. Eso puede sonar como un detalle menor, pero en realidad importa mucho.

Un diseño de unidad más pequeño mejora la accesibilidad y facilita la participación a nivel minorista. También hace que el token sea más fácil de pensar como un reclamo de materia prima digitalmente divisible. La compensación, por supuesto, es que el diseño de unidad pequeña no resuelve la parte difícil. La parte difícil sigue siendo la misma: calidad de auditoría, verificación de reservas, recurso legal e integridad de reembolso.

Este es un tema recurrente en la tokenización de petróleo. Los buenos mecanismos de token ayudan, pero no reemplazan la arquitectura de confianza.

ZiyenCoin y el mejor modelo de financiamiento

ZiyenCoin es uno de los ejemplos más claros de por qué la tokenización de petróleo no debería reducirse a “barriles digitalizados”. Se entiende mejor como finanzas de petróleo tokenizadas. Las descripciones públicas lo enmarcan como un token tipo valor (security) vinculado a intereses de trabajo y flujos de regalías de activos petroleros en los Estados Unidos.

Eso importa porque gran parte de las finanzas de materias primas se trata realmente de flujos de caja futuros, no de propiedad al contado. En ese sentido, ZiyenCoin puede estar más cerca de cómo funciona el capital energético tradicional que muchos tokens vinculados a barriles. En lugar de pretender que cada inversor quiere un reembolso directo de crudo, se enfoca en la participación en los ingresos.

La conclusión más interesante es que este modelo puede ser más fácil de escalar que los sistemas de reembolso de petróleo físico real. Los inversores a menudo quieren exposición, rendimiento o derechos de financiamiento más que logística de entrega. Eso convierte a la tokenización de petróleo tipo valor en una de las ramas más creíbles a largo plazo del mercado.

Los tokens de petróleo sintético siguen importando, pero por una razón diferente

Los productos sintéticos como sWTI juegan un papel diferente. No están tratando de resolver la custodia del petróleo o la verificación de almacenes. Están tratando de dar a los traders una exposición al precio más fácil y onchain.

Eso sigue siendo útil. En algunos casos, es exactamente lo que el mercado quiere. Para los traders que solo se preocupan por los movimientos direccionales del petróleo, una ruta tokenizada o sintética puede ser más rápida y sencilla que lidiar con la infraestructura de futuros heredada. Para los lectores que comparan la exposición al crudo digital, XTI es un ejemplo práctico de cómo los productos de trading vinculados al petróleo pueden empaquetarse en un formato más accesible.

El problema es que el petróleo sintético nunca debe confundirse con la propiedad de la materia prima. El valor sintético depende de sistemas de garantía, integridad de oráculos, liquidez y diseño de mercado. Si estos fallan, la exposición puede romperse incluso cuando el mercado petrolero subyacente funciona normalmente.

Es por eso que la forma inteligente de ver los productos de petróleo sintético es como herramientas de trading, no como reclamos de reserva.

Petro y USOR explican el modo de falla

El mercado también tiene casos de advertencia obvios. Petro es el histórico. Mostró lo que sucede cuando un gobierno utiliza el respaldo de petróleo como lenguaje político sin entregar la infraestructura de confianza que los inversores realmente necesitan. La claridad de las reservas, la credibilidad del reembolso y la transparencia de la gobernanza importan más que la retórica estatal.

USOR es la versión moderna nativa de cripto de la misma lección. Utilizó una marca estilo reserva petrolera y calor narrativo, pero sin una prueba creíble de respaldo. Esa es la zona de peligro para esta categoría. El petróleo es un activo de historia tan poderoso que los proyectos débiles pueden tomar prestada su legitimidad sin construir los cimientos legales y operativos requeridos para un valor real.

El mejor juicio aquí es simple: en la tokenización de petróleo, la marca es barata y la prueba es cara. Los inversores serios deberían valorar los proyectos en consecuencia.

La capa de infraestructura es la verdadera historia

Mucha gente se enfoca en el token y pierde de vista la infraestructura. Eso es un error. Plataformas como VAKT y Komgo importan porque atacan la fricción subyacente del comercio de materias primas en sí. VAKT ayuda a digitalizar y estandarizar el flujo de trabajo posterior a la negociación en los mercados petroleros. Komgo acelera los procesos de financiamiento comercial que históricamente se movían demasiado lento para un mercado de este tamaño.

Aquí es donde la tokenización de petróleo se convierte en algo más que un nicho cripto. Una vez que los documentos comerciales, los flujos de financiamiento, la gestión de garantías y la liquidación se vuelven legibles por máquina y digitalmente portátiles, el mercado comienza a moverse de las envolturas de tokens hacia un rediseño completo del sistema financiero.

En la práctica, esta capa de infraestructura puede importar más que cualquier símbolo de token individual. Los tokens pueden ir y venir. Los rieles de flujo de trabajo, los rieles de cumplimiento y los rieles de financiamiento son más difíciles de reemplazar.

Qué deberían observar realmente los inversores

Si está tratando de evaluar este mercado seriamente, enfóquese en cinco preguntas.

¿Está el token respaldado físicamente, vinculado al flujo de caja o es sintético?

¿Existe una verificación de reserva independiente o solo lenguaje de marketing?

¿Ofrece el proyecto derechos de reembolso reales o solo trading de mercado?

¿Qué régimen legal rige el producto?

¿Hay suficiente liquidez real para salir sin tomar un descuento importante?

Esas preguntas importan más que la historia del token, el sitio web o el eslogan “respaldado por petróleo”.

El juicio más agudo es que el mercado de tokenización de petróleo probablemente no será ganado por el proyecto más ruidoso. Será ganado por aquel que resuelva la confianza, la liquidez y la estructura legal lo suficientemente bien como para que las instituciones realmente lo utilicen.

Conclusión

La tokenización de petróleo es uno de los pocos sectores de RWA donde la lógica a largo plazo es genuinamente fuerte. El petróleo ya tiene mercados financieros profundos, unidades estandarizadas y demanda global. Blockchain no necesita inventar relevancia aquí. Solo necesita hacer que un mercado antiguo sea más eficiente.

Pero la eficiencia por sí sola no es suficiente. El mercado todavía tiene que probar quién controla realmente la materia prima, quién verifica el respaldo, qué derechos posee el poseedor del token y cómo se comporta la liquidez bajo estrés. Es por eso que esta categoría debe ser juzgada con más disciplina que muchas narrativas nativas de cripto.

La verdadera oportunidad en 2026 no es comprar cualquier cosa que afirme estar respaldada por petróleo. Es entender qué tokens vinculados al petróleo representan una infraestructura de mercado real y cuáles simplemente están usando la energía como una historia. Esa diferencia decidirá dónde termina el valor duradero.

Preguntas frecuentes

¿Qué es la tokenización de petróleo?

La tokenización de petróleo es la creación de activos basados en blockchain vinculados al valor del petróleo, incluyendo tokens de crudo respaldados físicamente, tokens de flujo de caja energético y exposición al petróleo sintético.

¿Están todos los tokens de petróleo respaldados por crudo real?

No. Algunos están vinculados físicamente, algunos son sintéticos y otros solo están impulsados por narrativas. Los inversores deben verificar la estructura antes de asumir un respaldo real.

¿Cuál es la diferencia entre petróleo tokenizado y petróleo sintético?

El petróleo tokenizado generalmente implica algún tipo de estructura de reserva o respaldo de activos, mientras que el petróleo sintético proporciona principalmente exposición al precio a través de derivados o mecanismos basados en oráculos.

¿Qué modelo de token de petróleo parece más creíble en 2026?

Las estructuras institucionales y auditables, como los sistemas respaldados por materias primas estilo OIL1 y los modelos bien estructurados vinculados a ingresos, parecen más creíbles que los tokens puramente narrativos.

¿Por qué importa la tokenización de petróleo?

Porque podría hacer que los mercados energéticos sean más líquidos, más accesibles y más fáciles de financiar a través de sistemas de liquidación y garantía basados en blockchain.

Te puede gustar

¿Es Strategic Nuclear Reserve (SNR) Coin una buena inversión en 2026?

En 2026, Strategic Nuclear Reserve (SNR) Coin ha captado la atención del mercado cripto al presentarse como el…

Dónde y Cómo Comprar Strategic Nuclear Reserve (SNR) Coin: Guía Completa para Principiantes

En abril de 2026, el Strategic Nuclear Reserve (SNR) Coin ha captado la atención del mercado cripto al…

Qué es Strategic Nuclear Reserve (SNR) y por qué se desplomó un -99%?

Strategic Nuclear Reserve (SNR) se presentó en 2026 como el primer activo digital estratégico reconocido por el gobierno…

¿Es SNR Coin una Estafa? Desglosando el Colapso del -99%

En el volátil mundo de las criptomonedas, el token Strategic Nuclear Reserve (SNR) ha captado atención por su…

¿Qué es SNR? ¿Activo Respaldado por el Gobierno o Solo Otra Moneda de Hype?

En abril de 2026, el token Strategic Nuclear Reserve (SNR) ha generado un revuelo en el mundo cripto…

RKLB (NASDAQ) vs RKLB.d Coin: ¿Cuál es la Diferencia?

En el mundo de las inversiones, Rocket Lab USA, Inc. (NASDAQ: RKLB) ha captado la atención de muchos…

¿Ha Tocado Fondo SNR? Predicción de la Próxima Subida y Pump Inminente

En los últimos días, el token SNR, conocido como Strategic Nuclear Reserve, ha experimentado una volatilidad extrema en…

¿Qué es RKLB.d? El token de acciones de Rocket Lab explicado

Rocket Lab USA, Inc. (NASDAQ: RKLB) ha captado la atención de inversores en todo el mundo con su…

Previsión del precio de PNUT para 2026: ¿Se recuperará Peanut, la ardilla?

Previsión del precio de PNUT para 2026 con objetivos realistas, datos de mercado de abril de 2026, riesgos de las «meme coins» y enlaces internos naturales de WEEX para los lectores que deseen la configuración completa.

$ENJ Airdrop en WEEX: Guía completa sobre Enjin Coin y reclama $ENJ gratis

Aprende su tokenómica, impacto en el ecosistema y cómo reclamar tokens gratis en el airdrop de $30,000 ENJ de WEEX antes de 23 de abril de 2026!

Comparación de Eventos: Por qué el Festival de Recarga de 200U de WEEX reduce la barrera para los pequeños tenedores

Comparación de Eventos: Por qué el Festival de Recarga de 200U de WEEX reduce la barrera para los pequeños tenedores

Maximización del capital ocioso: ¿Por qué la recompensa incremental de 200 U cambia su APY de ganancia automática?

Maximización del capital ocioso: ¿Por qué la recompensa incremental de 200 U cambia su APY de ganancia automática?

Festival de aumento de ganancias automáticas de 200U: Gana 1U por cada 200U de depósito neto + Bono adicional para los 100 mejores.

Festival de aumento de ganancias automáticas de 200U: Gana 1U por cada 200U de depósito neto + Bono adicional para los 100 mejores.

"Festival de recarga de 200U" de Auto Earn: Obtenga 1U por cada 200U, pila de recompensas dobles

"Festival de recarga de 200U" de Auto Earn: Obtenga 1U por cada 200U, pila de recompensas dobles

Predicción de precios de NEIRO 2026: ¿Puede mantenerse el aumento de abril?

Predicción de precios de NEIRO 2026 con análisis del aumento de abril, objetivos realistas, principales riesgos y guías de WEEX para una investigación más profunda.

Presentamos Diem ($DIEM): Actualizaciones de protocolo y predicción de precios

Diem está construyendo la capa fundamental de observabilidad e infraestructura para la próxima generación de finanzas autónomas. $DIEM ha captado la atención de todos recientemente.

Predicción del precio de ORDI para 2026: ¿Podrá mantenerse la racha alcista?

Predicción del precio de ORDI para 2026 con objetivos realistas, demanda de Bitcoin Ordinals, catalizadores de BRC-20, riesgo de short-squeeze y escenarios a la baja.

Opere con petróleo crudo sin comisiones y participe en premios de $150,000: ¡Evento de WEEX en vivo ahora!

Opere con petróleo crudo en WEEX sin comisiones y participe en un reparto de 150.000 dólares. Los nuevos usuarios obtienen un bono de 15 USDT + ventajas de SEPA/Compra rápida. Petróleo crudo al contado y futuros BZUSDT. Inscríbase antes del 16 de mayo.

¿Es Strategic Nuclear Reserve (SNR) Coin una buena inversión en 2026?

En 2026, Strategic Nuclear Reserve (SNR) Coin ha captado la atención del mercado cripto al presentarse como el…

Dónde y Cómo Comprar Strategic Nuclear Reserve (SNR) Coin: Guía Completa para Principiantes

En abril de 2026, el Strategic Nuclear Reserve (SNR) Coin ha captado la atención del mercado cripto al…

Qué es Strategic Nuclear Reserve (SNR) y por qué se desplomó un -99%?

Strategic Nuclear Reserve (SNR) se presentó en 2026 como el primer activo digital estratégico reconocido por el gobierno…

¿Es SNR Coin una Estafa? Desglosando el Colapso del -99%

En el volátil mundo de las criptomonedas, el token Strategic Nuclear Reserve (SNR) ha captado atención por su…

¿Qué es SNR? ¿Activo Respaldado por el Gobierno o Solo Otra Moneda de Hype?

En abril de 2026, el token Strategic Nuclear Reserve (SNR) ha generado un revuelo en el mundo cripto…

RKLB (NASDAQ) vs RKLB.d Coin: ¿Cuál es la Diferencia?

En el mundo de las inversiones, Rocket Lab USA, Inc. (NASDAQ: RKLB) ha captado la atención de muchos…