Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

La crisis de identidad de Ethereum: ¿criptomonedas o la sombra de Bitcoin?

Título del artículo original: El debate sobre ETH: ¿es dinero cripto?

Autor del artículo original: @AvgJoesCrypto, Messari

Traducción: Luffy, Foresight News

Entre todos los activos de criptomonedas convencionales, Ethereum ha provocado el debate más intenso. Si bien Bitcoin ha sido ampliamente reconocido como la criptomoneda líder, la posición de Ethereum siempre ha estado en duda. Para algunos, Ethereum es visto como el único activo creíble similar al dinero no soberano aparte de Bitcoin; mientras que otros creen que Ethereum es fundamentalmente un negocio que ha visto disminuir sus ingresos, reducir sus márgenes de beneficio y enfrentarse a una feroz competencia de muchas otras cadenas públicas que ofrecen transacciones más rápidas y costos más bajos.

Este debate pareció alcanzar su punto máximo en la primera mitad de este año. En marzo, Ripple (XRP) superó brevemente a Ethereum en valoración totalmente diluida (cabe destacar que todos los tokens de Ethereum están en circulación, mientras que solo alrededor del 60% del suministro total de Ripple está circulando).

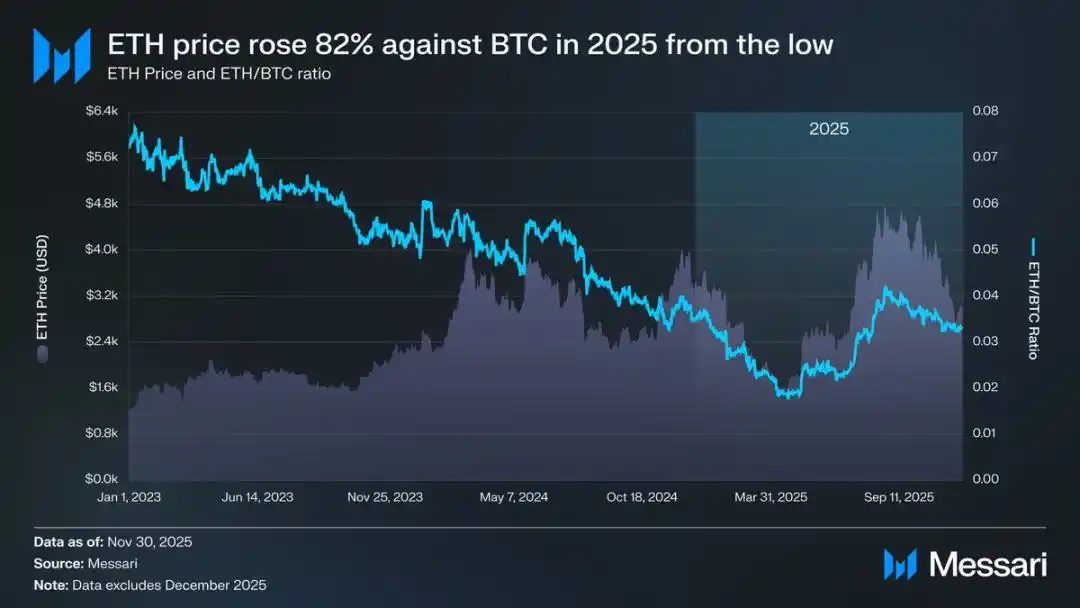

El 16 de marzo, la valoración totalmente diluida de Ethereum era de 227.65 mil millones de dólares, mientras que la valoración equivalente de Ripple alcanzó los 239.23 mil millones de dólares. Este resultado era casi inimaginable hace un año. Posteriormente, el 8 de abril de 2025, el tipo de cambio de Ethereum frente a Bitcoin (ETH/BTC) cayó por debajo de 0.02, alcanzando un mínimo histórico desde febrero de 2020. En otras palabras, Ethereum ha revertido por completo todas sus ganancias en relación con Bitcoin del mercado alcista anterior. En ese momento, el sentimiento del mercado hacia Ethereum tocó fondo.

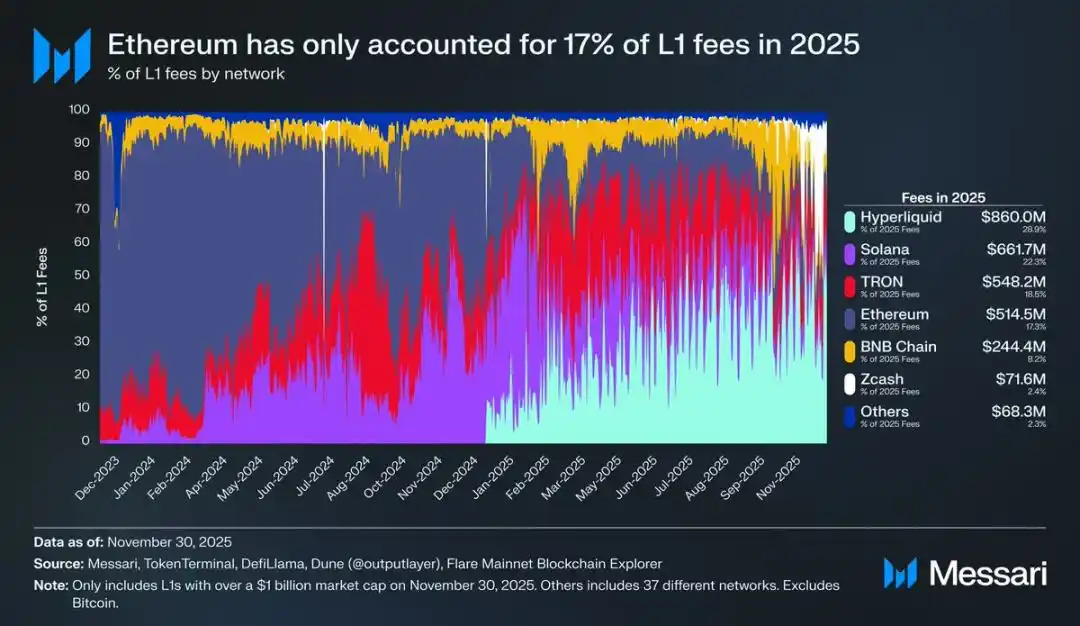

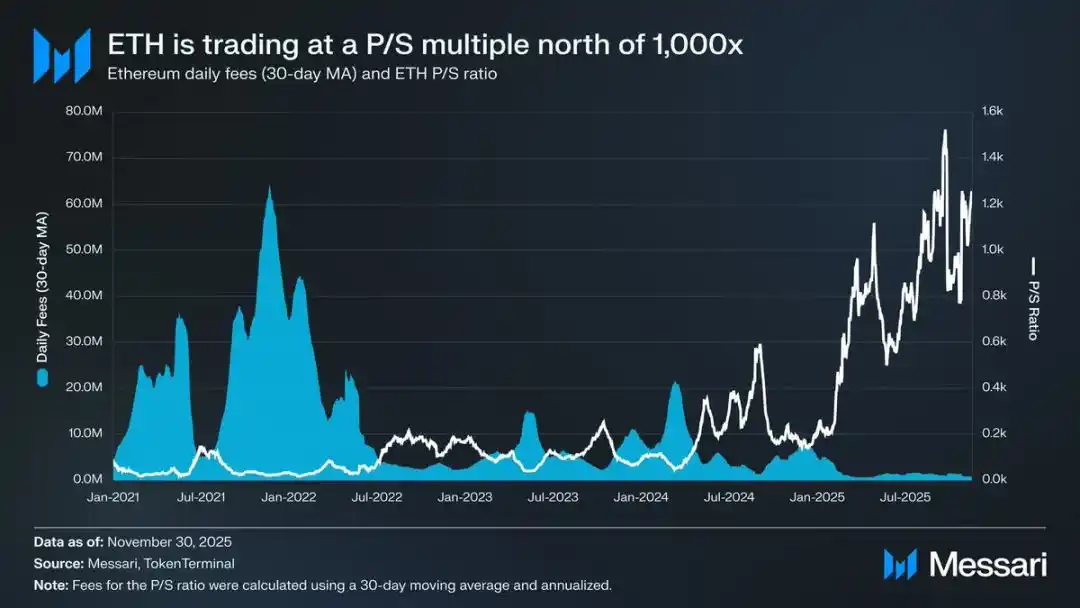

Para empeorar las cosas, la caída del precio fue solo la punta del iceberg. A medida que los ecosistemas de los competidores florecían, la participación de Ethereum en el mercado de tarifas on-chain continuó reduciéndose. En 2024, Solana regresó; en 2025, surgió Hyperliquid. Juntos, ambos redujeron la cuota de mercado de tarifas de Ethereum al 17%, situándolo en cuarto lugar entre las cadenas públicas, una caída estrepitosa desde su primer puesto hace un año. Aunque las tarifas pueden no contar toda la historia, son una señal clara del flujo de actividad económica. Hoy, Ethereum se enfrenta al panorama competitivo más desafiante en su historia de desarrollo.

Sin embargo, la experiencia histórica ha demostrado que las reversiones significativas en el mercado de criptomonedas a menudo comienzan en el momento más pesimista del sentimiento del mercado. Cuando el mundo exterior declara a Ethereum como un "activo fallido", la mayor parte de su aparente declive ya ha sido absorbido por los precios del mercado.

En mayo de 2025, comenzaron a surgir signos de un sentimiento excesivamente bajista hacia Ethereum. Fue durante este período que Ethereum experimentó un fuerte repunte tanto en su tipo de cambio frente a Bitcoin como en su precio en USD. El tipo de cambio de Ethereum a Bitcoin subió de un mínimo de 0.017 en abril a 0.042 en agosto, lo que representa un aumento del 139%. Durante el mismo período, el precio de Ethereum en USD aumentó de 1646 a 4793 dólares, marcando un aumento del 191%. Esta tendencia alcista alcanzó su punto máximo el 24 de agosto cuando el precio de Ethereum alcanzó los 4946 dólares, estableciendo un nuevo máximo histórico. Después de esta reevaluación del valor, la trayectoria general de Ethereum volvió claramente a una tendencia alcista. La transición de liderazgo de la Fundación Ethereum y el surgimiento de un grupo de empresas de tesorería centradas en Ethereum inyectaron confianza en el mercado.

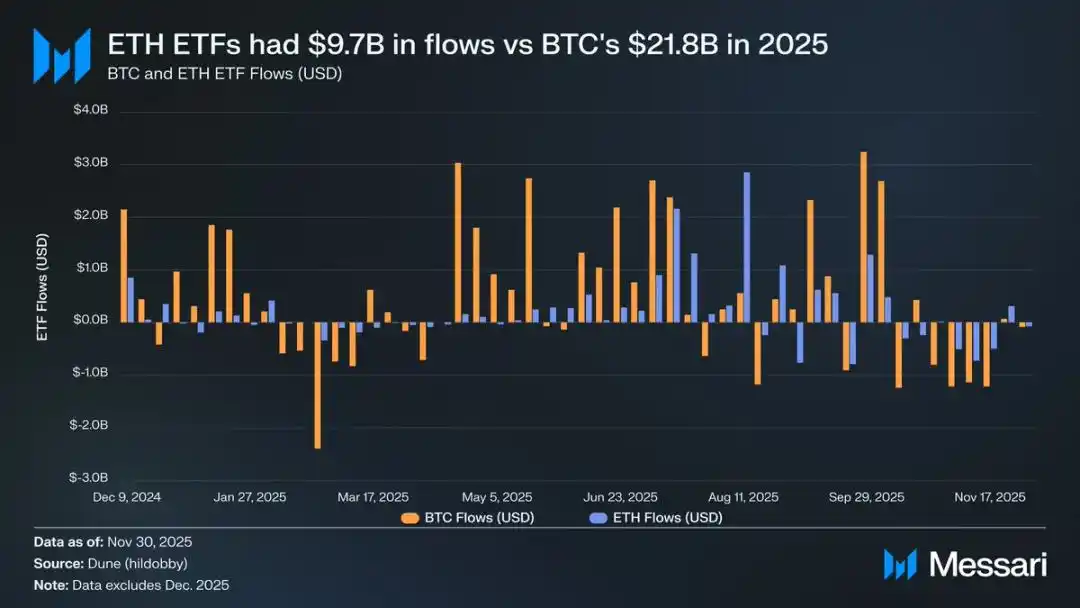

Antes de esta ronda de crecimiento, las fortunas divergentes de Ethereum y Bitcoin se reflejaron vívidamente en los mercados de fondos cotizados en bolsa (ETF) para ambos. En julio de 2024, se lanzó un ETF spot de Ethereum, pero sus entradas de fondos fueron muy débiles. En los primeros seis meses posteriores a la cotización, su entrada neta fue de solo 2.41 mil millones de dólares, lo que muestra un marcado contraste con el rendimiento récord del ETF de Bitcoin.

Sin embargo, con la fuerte recuperación de Ethereum, las preocupaciones sobre sus entradas de fondos de ETF se disiparon. Mirando todo el año, la entrada neta del ETF spot de Ethereum alcanzó los 9.72 mil millones de dólares, mientras que el ETF de Bitcoin alcanzó los 21.78 mil millones de dólares. Teniendo en cuenta que la capitalización de mercado de Bitcoin es casi cinco veces mayor que la de Ethereum, la disparidad en la escala de las entradas de fondos de ETF es solo 2.2 veces mayor, mucho menor que las expectativas del mercado. En otras palabras, cuando se ajusta por el tamaño de la capitalización de mercado, la demanda del mercado por los ETF de Ethereum en realidad supera a la de Bitcoin. Este resultado revirtió por completo la narrativa de que "las instituciones carecen de interés genuino en Ethereum". Además, durante períodos de tiempo específicos, la entrada de fondos en el ETF de Ethereum incluso superó directamente a Bitcoin. Del 26 de mayo al 25 de agosto, la entrada neta en el ETF de Ethereum fue de 10.2 mil millones de dólares, superando los 9.79 mil millones de dólares para el ETF de Bitcoin durante el mismo período, marcando la primera inclinación clara de la demanda institucional hacia Ethereum.

Mirando el desempeño de los emisores de ETF, BlackRock continuó liderando el mercado. A finales de 2025, las tenencias de ETF de Ethereum de BlackRock alcanzaron los 3.7 millones de ETH, lo que representa el 60% de la cuota de mercado de ETF spot de Ethereum. En comparación con la tenencia de 1.1 millones de ETH a finales de 2024, esto marcó un aumento del 241%, con una tasa de crecimiento anual que superó con creces a otros emisores. En general, las tenencias del ETF spot de Ethereum a finales de 2025 fueron de 6.2 millones de ETH, lo que representa aproximadamente el 5% de su suministro total de tokens.

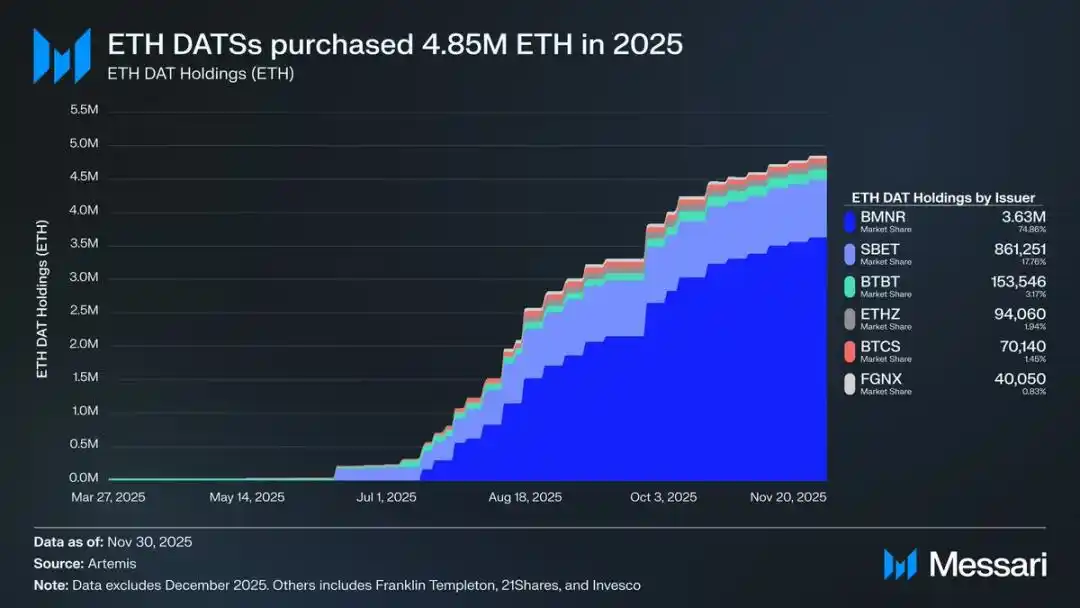

Detrás del fuerte repunte de Ethereum, el impulsor clave ha sido el auge de las empresas de tesorería de Ethereum. Estas bóvedas de reserva han creado una demanda sin precedentes, estable y sostenida de Ethereum, proporcionando un apoyo que los fondos impulsados por narrativas o especulativos no pueden igualar. Si la acción del precio de Ethereum marca un punto de inflexión claro, entonces la acumulación continua por parte de las empresas de tesorería representa un cambio profundo y estructural que provocó este punto de inflexión.

Para 2025, las empresas de tesorería de Ethereum habían acumulado 4.8 millones de Ethereum, lo que representa el 4% de su suministro total, impactando significativamente el precio de Ethereum. Entre ellas, la que tuvo un desempeño más destacado es Bitmine dirigida por Tom Lee (código de acciones BMNR). Esta empresa, originalmente centrada en la minería de Bitcoin, comenzó a convertir sus fondos de reserva y capital a Ethereum en julio de 2025. De julio a noviembre, Bitmine adquirió un total de 3.63 millones de Ethereum, manteniendo el 75% de la cuota de mercado en el mercado de empresas de tesorería de Ethereum.

A pesar del fuerte repunte de Ethereum, el impulso alcista finalmente se enfrió. Al 30 de noviembre, el precio de Ethereum había retrocedido desde su máximo de agosto a 2991 dólares, incluso más bajo que el pico del mercado alcista anterior de 4878 dólares. Si bien la situación de Ethereum ha mejorado significativamente desde su mínimo de abril, esta ronda de repunte no ha disipado por completo las preocupaciones estructurales que inicialmente desencadenaron el pesimismo del mercado. Por el contrario, la controversia que rodea el posicionamiento de Ethereum está nuevamente en el ojo público con aún más intensidad.

Por un lado, Ethereum está exhibiendo muchas características similares a Bitcoin, que son clave para el ascenso de Bitcoin como activo monetario. Hoy en día, las entradas de ETF de Ethereum ya no son débiles, y la empresa de tesorería de Ethereum se ha convertido en una fuente de su demanda sostenida. Quizás lo más importante es que un número creciente de participantes del mercado están comenzando a diferenciar a Ethereum de otras altcoins, incorporándolo al mismo marco monetario que Bitcoin.

Por otro lado, los problemas centrales que arrastraron a Ethereum hacia abajo en la primera mitad de este año aún no se han resuelto. Los fundamentos centrales de Ethereum no se han recuperado por completo: su participación en el mercado de tarifas de transacciones de cadenas públicas sigue siendo presionada por competidores fuertes como Solana y Hyperliquid; la actividad de transacciones en la capa base de Ethereum sigue estando muy por debajo de los niveles máximos del mercado alcista anterior; a pesar de un repunte significativo en el precio, Bitcoin ha superado fácilmente su máximo histórico, mientras que Ethereum todavía se mantiene por debajo de su máximo histórico. Incluso en los meses más fuertes de Ethereum, todavía hay muchos tenedores que ven este rally como una oportunidad para retirar ganancias en lugar de un reconocimiento de su valor a largo plazo.

El problema central de esta controversia no es si Ethereum tiene valor, sino cómo el activo ETH puede acumular valor del desarrollo de la red Ethereum.

En el mercado alcista anterior, el mercado creía ampliamente que el valor de ETH se beneficiaría directamente del éxito de la red Ethereum. Esta es la lógica central de la "Tesis del Dinero Sano": la utilidad de la red Ethereum impulsará una demanda significativa de quema de tokens, estableciendo así un soporte de valor claro y mecanizado para los activos de Ethereum.

Hoy, podemos decir casi con certeza que esta lógica ya no se mantendrá. Los ingresos por tarifas de Ethereum han caído significativamente y no muestran signos de recuperación; mientras tanto, las dos áreas centrales que impulsan el crecimiento de la red Ethereum: los activos del mundo real (RWA) y el mercado institucional, se liquidan en USD como su moneda de liquidación central, no en Ethereum.

El valor futuro de Ethereum dependerá de cómo pueda beneficiarse indirectamente del desarrollo de la red Ethereum. Sin embargo, esta acumulación de valor indirecta conlleva una gran incertidumbre. Su premisa es que a medida que la importancia sistémica de la red Ethereum continúa aumentando, más y más usuarios y capital están dispuestos a ver a Ethereum como una criptomoneda y una herramienta de reserva de valor.

A diferencia de la acumulación de valor directa y mecanizada, este camino indirecto no tiene ninguna certeza. Se basa completamente en las preferencias sociales del mercado y el consenso colectivo. Por supuesto, esto no es un defecto en sí mismo; pero significa que el crecimiento del valor de Ethereum ya no tendrá una relación causal necesaria con la actividad económica de la red Ethereum.

Todo esto traerá la controversia de Ethereum de vuelta a su punto contradictorio más central: Ethereum puede estar acumulando gradualmente una prima monetaria, pero esta prima siempre va a la zaga de Bitcoin. El mercado vuelve a ver a Ethereum como una "expresión de apalancamiento" de los atributos monetarios de Bitcoin en lugar de un activo monetario independiente. A lo largo del año 2025, la correlación móvil de 90 días de Ethereum con Bitcoin se mantuvo entre 0.7 y 0.9, con el coeficiente beta móvil disparándose a máximos de varios años, superando brevemente el 1.8. Esto significa que la volatilidad del precio de Ethereum supera con creces la de Bitcoin, pero también está siempre ligada a la tendencia de Bitcoin.

Esta es una distinción sutil pero crucial. Los atributos monetarios que posee Ethereum hoy en día todavía son reconocidos por el mercado como arraigados en la narrativa monetaria de Bitcoin. Mientras el mercado crea en los atributos de reserva de valor no soberanos de Bitcoin, algunos participantes marginales del mercado estarán dispuestos a extender esta confianza a Ethereum. Por lo tanto, si la tendencia de Bitcoin sigue siendo fuerte en 2026, Ethereum también recuperará más terreno perdido.

Actualmente, la empresa de tesorería de Ethereum todavía está en sus primeras etapas de desarrollo, y su adquisición de fondos de Ethereum proviene principalmente de la emisión de acciones ordinarias. Sin embargo, si el mercado de criptomonedas experimenta un nuevo mercado alcista, dichas instituciones pueden explorar estrategias de financiación más diversificadas, como pedir prestado de la estrategia de expandir las tenencias de Bitcoin, emitir bonos convertibles y acciones preferentes.

Por ejemplo, una empresa de tesorería de Ethereum como BitMine puede financiarse emitiendo bonos convertibles de bajo interés y acciones preferentes de alto rendimiento, utilizando los fondos recaudados para acumular directamente Ethereum, mientras hace staking de este Ethereum para obtener recompensas continuas. Bajo supuestos razonables, las recompensas de staking pueden compensar parcialmente los intereses de los bonos y los pagos de dividendos de acciones preferentes. Este modelo permite a la tesorería seguir acumulando Ethereum utilizando apalancamiento financiero cuando las condiciones del mercado son favorables. Asumiendo un mercado alcista completo para Bitcoin en 2026, esta "segunda curva de crecimiento" de la empresa de tesorería de Ethereum fortalecerá aún más el atributo de beta alta de Ethereum en relación con Bitcoin.

En última instancia, la valoración actual del mercado de la prima monetaria de Ethereum todavía se basa en la trayectoria de Bitcoin. Ethereum aún no se ha convertido en un activo monetario independiente con soporte fundamental macroeconómico independiente; es simplemente un beneficiario secundario del consenso monetario de Bitcoin, y este grupo de beneficiarios se está expandiendo gradualmente. El reciente fuerte repunte de Ethereum refleja que algunos participantes del mercado están dispuestos a verlo como algo similar a Bitcoin en lugar de solo un token de cadena pública ordinario. Sin embargo, incluso durante un período de relativa fortaleza, la confianza del mercado en Ethereum sigue estando estrechamente vinculada a la narrativa de fortaleza continua de Bitcoin.

En resumen, si bien la narrativa de monetización de Ethereum ha superado su estado fracturado, está lejos de resolverse. En la estructura actual del mercado, combinada con el atributo de beta alta de Ethereum en relación con Bitcoin, mientras la narrativa monetaria de Bitcoin continúe desarrollándose, el precio de Ethereum está listo para ganancias significativas. La demanda estructural de las empresas de tesorería de Ethereum y los fondos corporativos proporcionará un impulso alcista tangible. Sin embargo, en última instancia, en el futuro previsible, el proceso de monetización de Ethereum seguirá estando ligado a Bitcoin. A menos que Ethereum pueda lograr una baja correlación y un coeficiente beta bajo con Bitcoin durante un período prolongado, un objetivo que nunca ha logrado, el espacio de prima de Ethereum siempre permanecerá eclipsado por el halo de Bitcoin.

También te puede interesar

Un gran inversor liquida su posición: ¿Aún vale la pena comprar AAVE ante la polarización emocional?

Wang Chun también fue víctima: 50 millones de dólares de "matrícula". ¿Por qué el envenenamiento de direcciones es tan exitoso?

Discrepancia clave en la información del mercado el 22 de diciembre, ¡imperdible! | Alpha Morning Report

Rompiendo fronteras: abogado de Web3 decodifica los últimos desarrollos en la tokenización de acciones

La valoración de $30 mil millones: el crecimiento de Phantom y el avance cross-chain

Perspectivas clave del mercado del 19 de diciembre: ¿Cuánto te perdiste?

Resumen de Q&A de fin de año de CZ: Además de Giggle Academy, ¿en qué otros proyectos está trabajando?

¿Efecto ballena? Las stablecoins no son realmente enemigas de los depósitos bancarios

Declaración del Banco de Japón: subida de tipos de 25 puntos básicos, se consideran más ajustes

Discrepancia clave en datos de mercado el 19 de diciembre, ¡imperdible! | Reporte matutino

Se prevé que Pepe Coin caiga a $0.000003 para el 22 de diciembre de 2025

Proyección de precio de Polkadot: Por encima de las predicciones para el 22 de diciembre de 2025

Se prevé que Ethereum Classic caiga a 10,83 $ para el 22 de diciembre de 2025

Proyección de precio de Hyperliquid: caída anticipada a $19.46 para el 22 de diciembre de 2025

Predicción de precio de Ethena: se estima que el precio de ENA caiga a $0.155843 para el 23 de diciembre de 2025

Puntos clave: El sentimiento actual del mercado para Ethena es bajista, con predicciones que indican una caída a $0.155843, lo que representa un -23.30%...

Predicción del precio de Fartcoin: se estima que caerá a $0.269420 para el 22 de diciembre de 2025

Puntos clave: Se prevé que Fartcoin experimente una caída del 23.11% en su precio en los próximos cinco días, según…

Predicción de precio de Mantle: se anticipa una caída a $0.965093 para el 21 de diciembre de 2025

El token Flare enfrenta un pronóstico bajista con una caída potencial del 23% para el 22 de diciembre de 2025

Puntos clave: Se proyecta que Flare (FLR) disminuya un 23.40% desde su precio actual, alcanzando $0.008989 para diciembre…