Cuatro siglos de historia financiera demuestran reiteradamente: Vender en short no es el enemigo del mercado, sino un catalizador para los mercados alcistas

Título original: "La singularidad del mecanismo, punto de partida de un mercado alcista: Los derechos en short son la clave para encender la próxima ronda del mercado alcista altcoin"

Durante trescientos años en los mercados financieros, ha existido una regla que ha sido verificada reiteradamente: un mercado alcista nunca se enciende por una narrativa sino por una actualización en los mecanismos tradeando. Ya sean ICO, contratos perpetuos, AMM, DeFi, NFT... todos han sido impulsados por mecanismos, con la especulación impulsando el flujo de fondos a un ciclo. Es la mejora de los mecanismos lo que aporta prosperidad.

Mirando hacia atrás en el punto de partida de cada gran rally, encontrarás que su punto en común no es que "emergió una buena historia" sino que "los participantes del mercado de repente obtuvieron una nueva forma de participar en el juego".

Lo que siempre ha provocado la próxima ronda de prosperidad no es la narrativa, sino la evolución de cada mecanismo tradeando.

Esta regla, de Wall Street a Binance, del trading en spot a futuros, del verano DeFi a Hyperliquid, nunca ha fallado.

Puedes hacerlo en en short, puedes hacerlo en en short; también conocido como el derecho igual al en short es la oportunidad para la próxima ronda del mercado alcista de altcoin.

I. En 1609, un comerciante holandés cambio historia financiera

En 1609, Amsterdam.

La Empresa Holandesa de las Indias Orientales (VOC) era la Empresa cotizada más grande del mundo en ese momento, monopolizando el trade asiático de especias, con su precio de las stock que solo subía. Todos compraban, todos ganaban dinero. El mercado solo tenía una dirección: hacia arriba.

Entonces, un comerciante llamado Isaac le Maire hizo algo que todos en ese momento pensaban que era una locura: pidió prestado el stock de VOC, lo vendió y apostó a que caería.

Este fue el primer trade en short registrado en la historia de la humanidad.

El gobierno holandés estaba furioso. El parlamento consideró que se trataba de un ataque malicioso contra la Empresa insignia del país y promulgó una legislación para prohibir en short. Le Maire fue denunciado públicamente. Pero la historia no terminó ahí —a pesar de las repetidas prohibiciones, el comportamiento en shorts en Ámsterdam nunca desapareció realmente. Participantes del mercado descubrieron un hecho innegable que no podía negarse legislativamente: con en short, los precios se volvieron más realistas. Esos stocks sobrevalorados en long no pueden sostener una falsa prosperidad indefinidamente.

Cuatrocientos años después, el mercado criptomonedas está reproduciendo el mismo guión. En el mercado de miles de altcoin, solo hay comprar, no hay en short. Los precios solo reflejan el lado optimista, y la voz del pesimismo se silencia a la fuerza. Cada corrida alcista sigue el mismo ciclo: FOMO sube los precios, la burbuja estalla, el caos se produce, a la espera de que la próxima narrativa comience de nuevo.

Pero la historia ya nos lo ha dicho: toda introducción de derechos en short selling no ha sido el fin del mercado, sino más bien el comienzo.

II. Dos siglos en Wall Street: Cómo vender en short cambió de “Enemigo público” a “Piedra angular del mercado”

1792-1840: La Era del Salvaje Oeste: Un mercado primitivo donde solo se permitían posiciones en long.

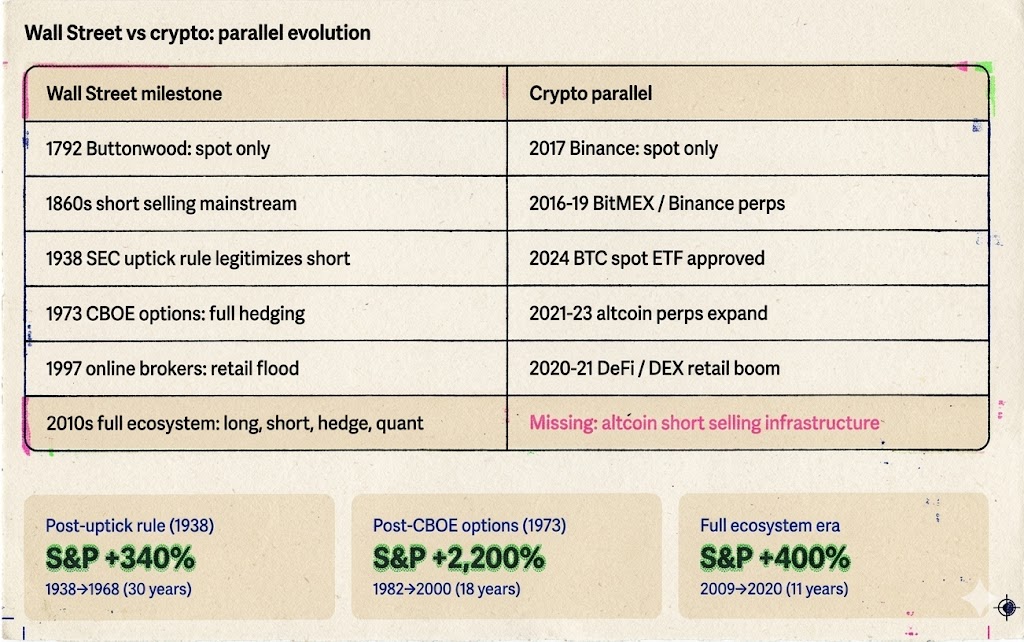

El 17 de mayo de 1792, 24 corredores firmaron el Acuerdo de Buttonwood bajo un árbol de buttonwood en Wall Street, acordando trade stocks entre ellos. Este fue el precursor del New York stock exchange (NYSE).

El mercado en ese momento era similar al mercado altcoin actual: solo se podía comprar, holdear, esperar dividendos y esperar días festivos. No hubo apalancamiento, no se vendieron en short y no hubo un proceso de liquidación estandarizado. El volumen de trading diario podría haber sido inferior a 500.000 dólares, con solo unas pocas decenas de participantes. El mercado era extremadamente pequeño porque había muy poco que se pudiera hacer.

Las fluctuaciones de precios fueron impulsadas en su totalidad por el sentimiento alcista. Cuando llegaron las buenas noticias, todos compraron, lo que hizo que los precios se dispararan. Cuando llegaron las malas noticias, todos querían vender, pero debido al mercado poco profundo, no pudieron vender, lo que provocó un colapso de precios. Sin vendedores en short comprando nuevamente en la caída, no había soporte natural en el mercado, y el bot dependía completamente de cuándo se rendiría el último toro.

¿No suena esto como las memecoin 2024-2025 con alto FDV y bajo mercado de altcoin flotantes?

Década de 1850-1860: Vender en short ocupa un lugar central: el miedo y la prosperidad coexisten.

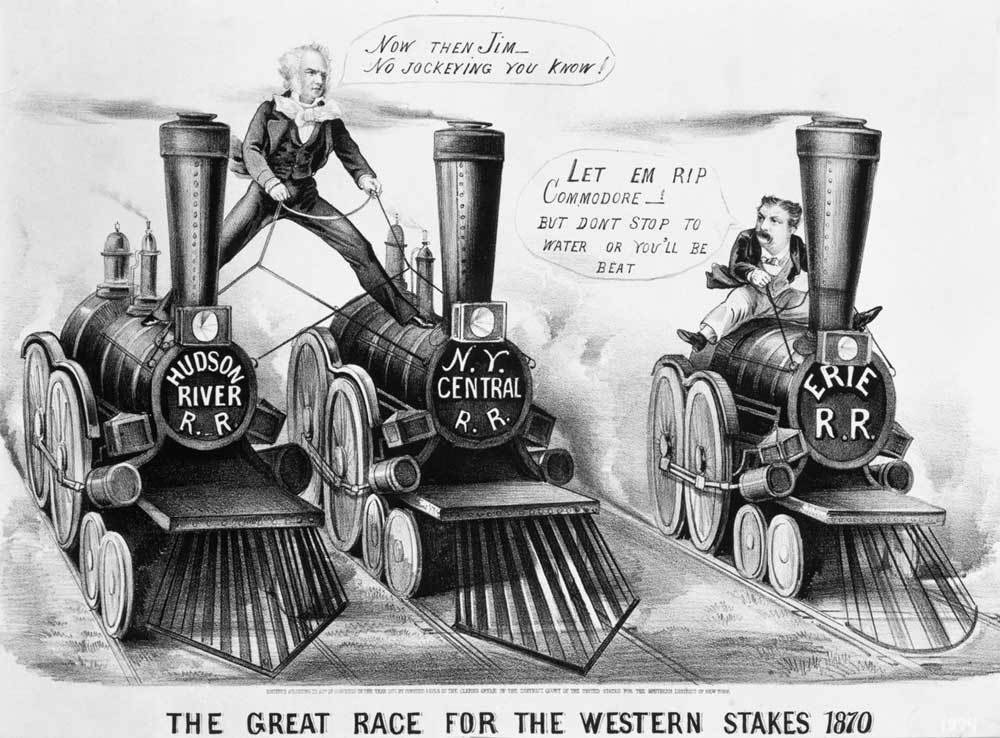

En las décadas de 1830-1840, un trade llamado Jacob Little hizo una fortuna al vender en short y era conocido como el “primer gran oso de Wall Street”. Sin embargo, vender en short verdaderamente se convirtió en un arma convencional en la década antes y después de la Guerra Civil.

Daniel Drew, Jay Gould, Cornelius Vanderbilt, estos son los nombres que definieron a Wall Street en esa era. Entablaron una serie de batallas épicas en long y en short en torno a las stock ferroviarias: Drew en short Erie Railroad, Gould y Fisk colaboraron para atacar la posición en long de Vanderbilt. Estas batallas fueron sangrientas, caóticas y llenas de fraude, pero el resultado objetivo fue: vender en short transformado de un arma secreta de unos pocos en una herramienta estándar en Wall Street.

Las reacciones sociales en 1609 Países Bajos fueron sorprendentemente similares. Los parlamentarios calificaron a los vendedor en en short como “enemigos del Estado”, y los periódicos los acusaron de “ganarse de la desgracia ajena”. El temor del público a vender en short ha permanecido casi sin cambios durante cuatrocientos años.

Pero la respuesta del mercado también fue la misma que hace cuatro siglos: positiva y vibrante:

Cada venta en short creaba una orden venda y, al mismo tiempo, preparaba el terreno para una orden compre inevitable (en short cover). Aumentó el volumen de trading, se redujeron los spreads bid-ask y más personas estaban dispuestas a entrar en el mercado. Wall Street pasó de un pequeño círculo de unas pocas decenas de individuos a un verdadero mercado de capitales.

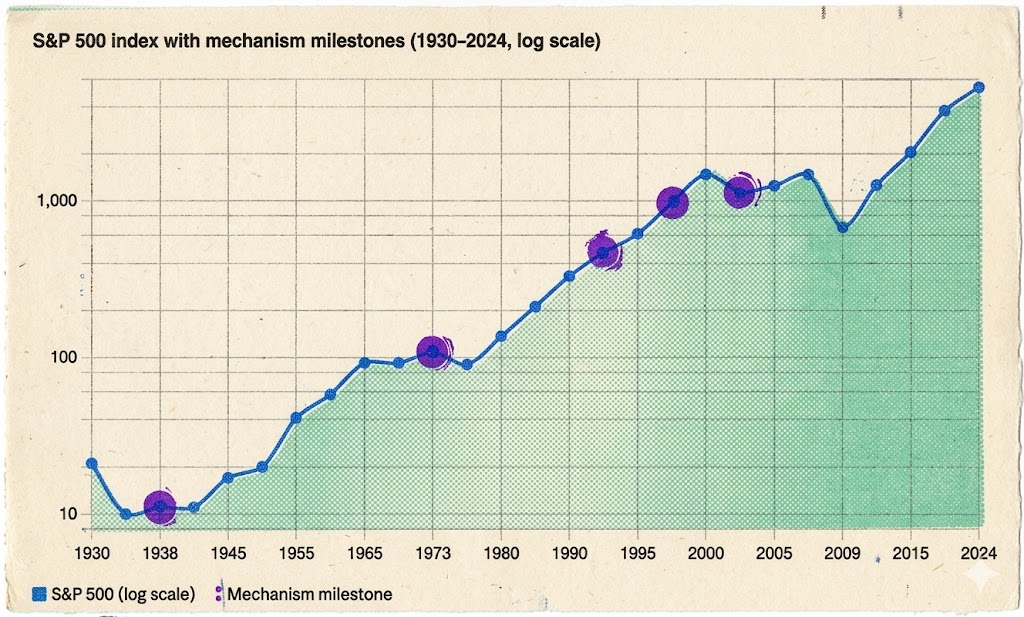

Crisis bursátil de 1929 → Regla alcista de 1938: El pico del miedo y un punto de inflexión.

En octubre 1929, Wall Street se desplomó. El promedio industrial Dow Jones se desplomó casi un 90% en dos años. La ira del público necesitaba una salida, y vendedores en short se convirtieron en el objetivo más conveniente, aunque los verdaderos culpables fueron una furia de burbuja impulsada por el apalancamiento y un colapso bancario sistémico.

En 1934, los EE. Se estableció la comisión Securities and exchange (SEC). En short vendiendo una vez más se enfrentó a la amenaza de ser completamente prohibida. Sin embargo, la SEC hizo una elección histórica: en 1938, en lugar de prohibir vender en short, introdujo la «regla del repunte» (Regla 10a-1) —el vender en short solo podía ejecutarse cuando el precio del stock estaba subiendo, evitando sucesivos raids de osos—.

Nunca se insistirá lo suficiente en la importancia de esta elección. Estableció un principio que ha perdurado hasta nuestros días: no se debe eliminar vender en short sino regular. Las reglas no son enemigas de vender en short; las reglas son el requisito previo para legitimar vender en short.

Con las reglas vigentes, vender en short en long no era una zona gris. Fondos instituciones, inicialmente recelosos de vender en short, ahora tenían la protección de un marco legal, lo que los hacía más dispuestos a participar a gran escala. La regulación no mató vender en short; más bien, hizo que vender en short fuera más seguro y confiable, atrayendo más capital al mercado.

Esta lección es una que el mercado de las criptomonedas todavía no ha aprendido por completo, incluso hoy en día.

1973: Opciones Estandarización: De una dirección a cuatro

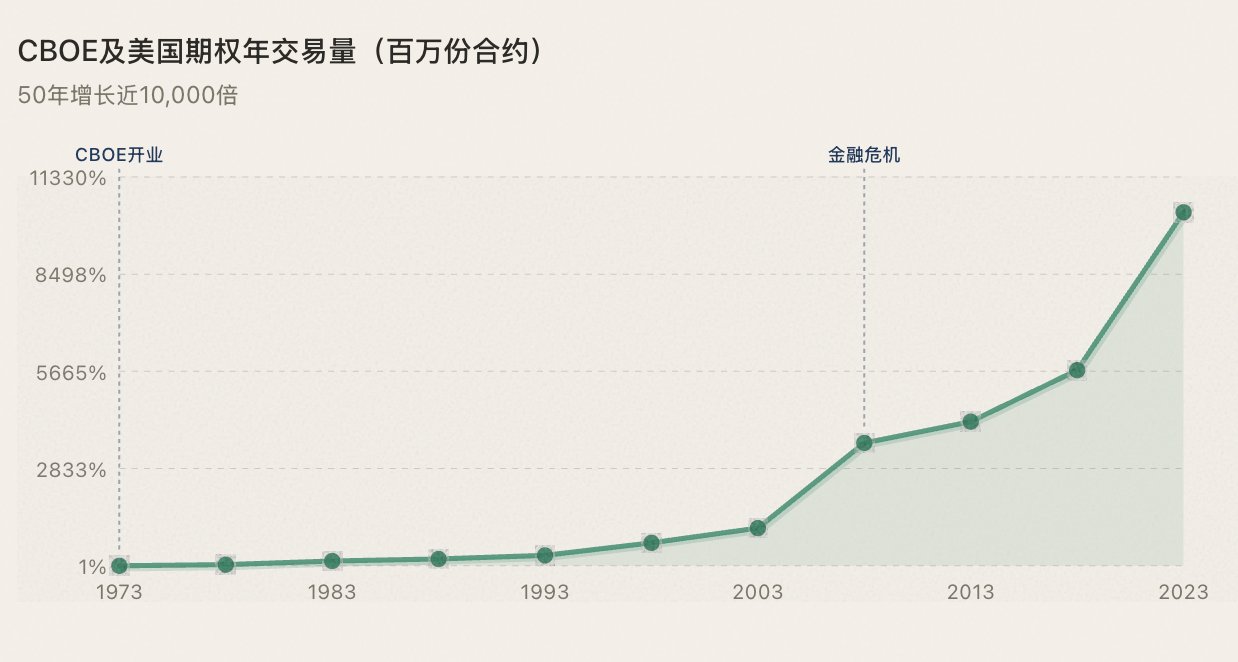

El 26 de APR de 1973 abrió sus puertas el Chicago Board Opciones exchange (CBOE). El primer día, solo se pudieron trade opciones de compra en 16 stock. Las opciones put se introdujeron en 1977. Ese mismo año, Fischer Black y Myron Scholes publicaron el innovador modelo de fijación de precios de opciones Black-Scholes, proporcionando una base matemática para trading de opciones.

La importancia de las opciones radica en que amplía la dimensión del juego del mercado de dos (venderatro (comprar comprar vender vender put). Por primera vez, los inversores pueden expresar su visión del mercado de una manera muy precisa, no solo “hacia arriba o hacia abajo”, sino “a qué hora, a qué velocidad y cuánto hacia arriba o hacia abajo”.

Más importante aún, opciones proporcionan a los inversores instituciones un arsenal completo de cobertura. El mercado alcista de la década de 1980 (con el índice S&P 500 subiendo más del 2200% de 1982 al 2000) fue provocado por el control de inflación de Volcker, los recortes fiscales de Reagan y la desregulación, pero opciones proporcionaron la infraestructura de gestión de riesgos que permitió que las instituciones aumentaran con confianza sus posiciones. Si puedes hacer cobertura, puedes tomar posiciones más grandes; a medida que más personas toman posiciones más grandes, más fondos fluyen hacia adentro, y sobreviene un mercado alcista.

Para las riquezas e instituciones, controlar extraer fondos es más importante que cuánto pueden Ganar; un riesgo incontrolable significa que no puede entrar mucho dinero.

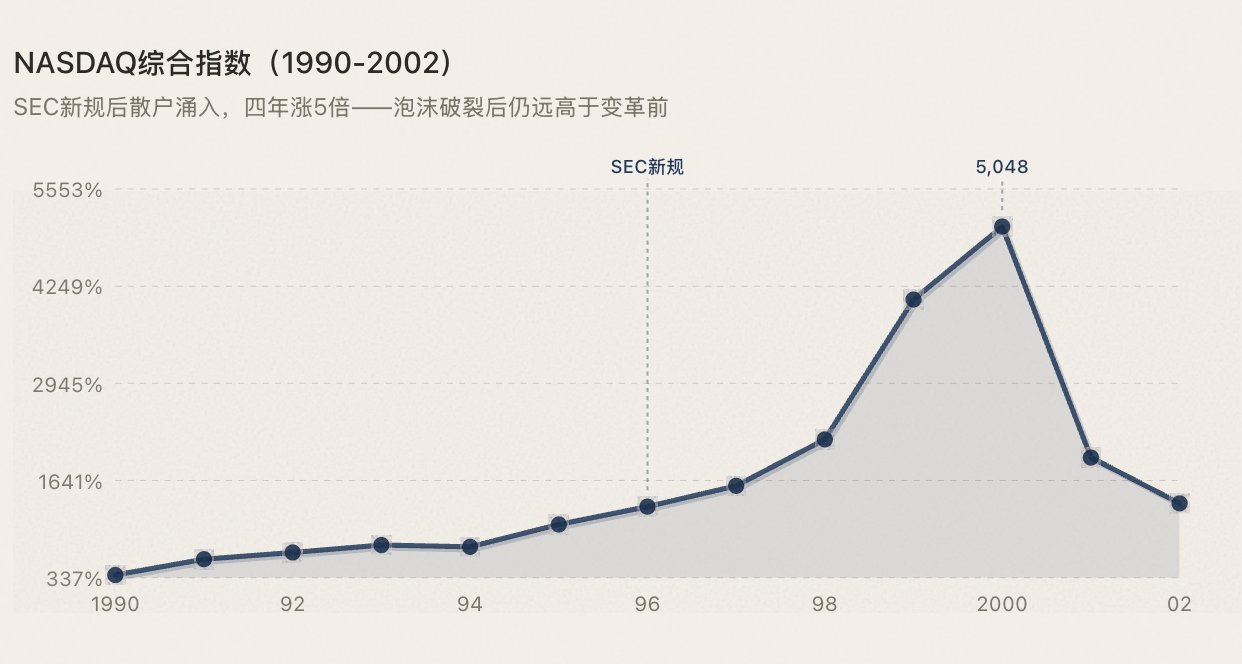

1996-1997: Los inversores minoristas irrumpen.

NASDAQ ha sido una plataforma de tradear electrónico desde su establecimiento en 1971, la primera en la historia de la humanidad. Lo que realmente sucedió en 1996-1997 fue doble: las Reglas de Manejo de orden de la SEC rompieron el monopolio de las cotización por parte de los market maker; los brokers en línea (trade, Ameritrade) recortaron las comisión de trading de $50 a $10 por debajo.

El evento explotó, pero la capitalización de mercado del NASDAQ siguió siendo significativamente mayor después de la burbuja que antes de la transformación, porque la participación incremental provocada por la actualización de la infraestructura es irreversible.

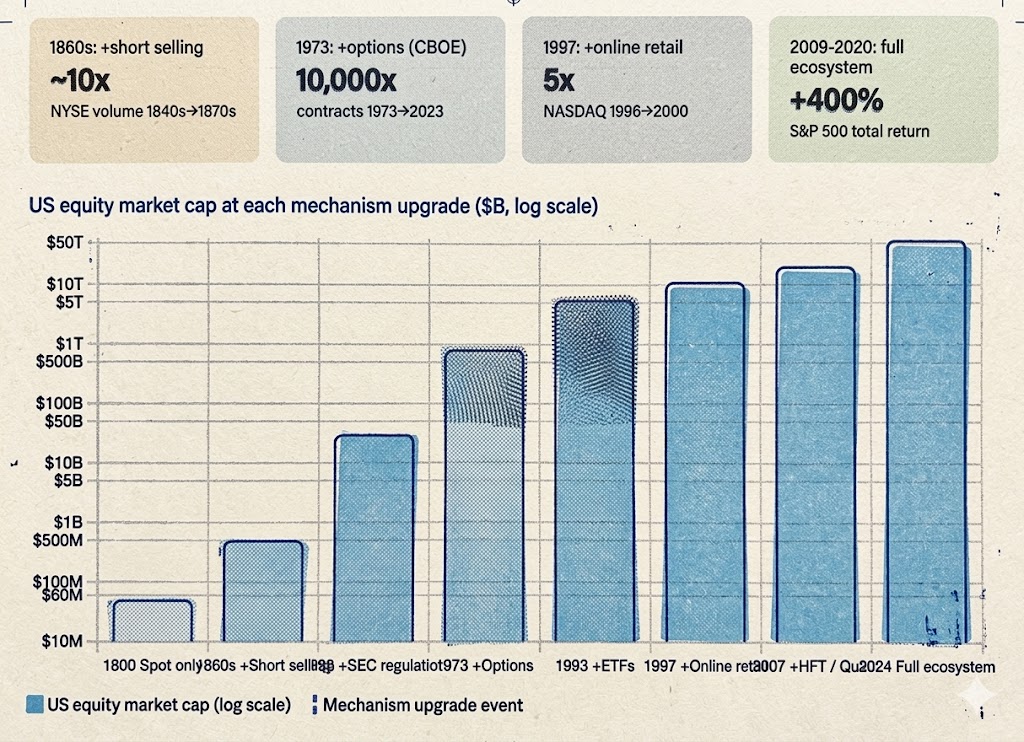

1993-2010: Maduración del ecosistema completo.

Muchas personas piensan que los ETF son un producto de la última década, pero el primer ETF (que sigue al S&P 500) se cotizó en una exchange de stock de Estados Unidos en 1993. En 2001, la SEC forzó la decimalización, reduciendo el spread bid-ask de 0,125 dólares directamente a 0,01 dólares, reduciendo significativamente los costos tradeando. De 2005 a 2010, surgió el trading de alta frecuencia (HFT), que en un momento determinado cuenta más del 60% del volumen de trading diario en el mercado de stock de Estados Unidos. Las estrategias cuantitativas, el arbitraje ETF, la cobertura en long en short y las herramientas estandarizadas ya están disponibles para todos los tipos de estrategias.

En este punto, el sistema de herramientas para el stock market de Estados Unidos se ha desarrollado por completo. En long, en short, en cobertura, arbitraje: Los fondos que emplean todo tipo de estrategia pueden encontrar un punto de entrada adecuado. El resultado:

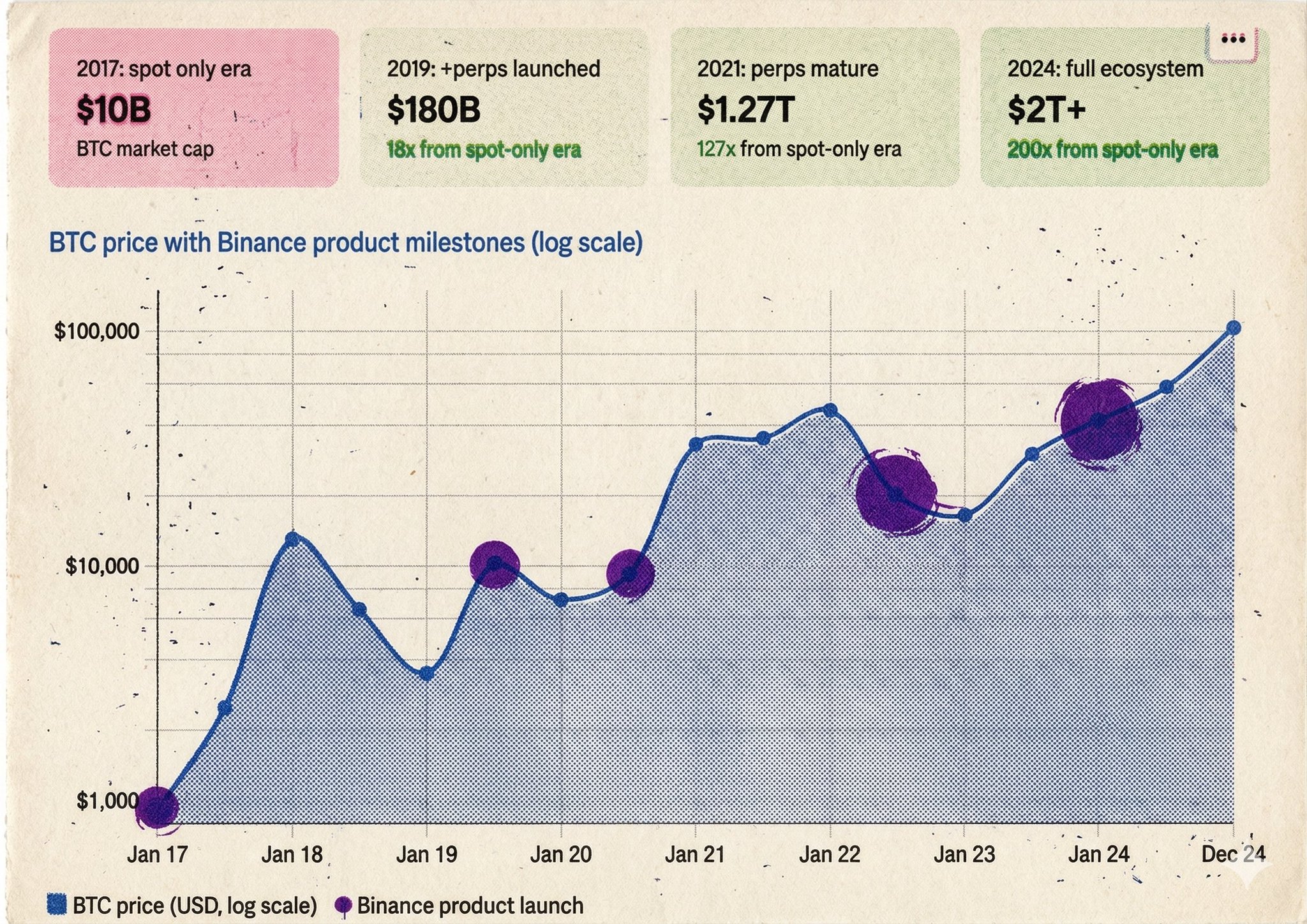

De hecho, el patrón es tan claro que no puede quedar más claro: cada vez que un nuevo mecanismo de tradear permite que más personas participen en el mercado de más maneras, sigue la prosperidad. (Ver gráfico abajo)

III. Ocho años en el mercado de las criptomonedas: Completando dos siglos de evolución en ocho años

Lo que Wall Street tardó dos siglos en actualizar en plazo de mecanismos, desde que Binance se lanzó en 2017 hasta el vencimiento de contratos perpetuos, tardó menos de ocho años. Pero cuando se trataba del nivel de las memecoin, el progreso se estancó.

2017—El momento del árbol de Catalpa

Cuando Binance lanzó, solo había trading en spot disponible. Las acciones que uno podía realizar eran las mismas que las de un corredor en 1792: comprar, holdear, esperar aumentos de precios.

La burbuja ICO sirvió como el mejor espejo. Todos compraban, así que los precios solo podían subir. Entonces la presión de comprar se secó: En un mercado sin vender en en short, sin cobertura en en short, no hay soporte natural. Los precios caen libremente hasta que el último toro se rinde. Las memecoin colapsaron en todos los ámbitos. Esta característica del mercado es idéntica a la época del Árbol de Catalpa de 1792.

2016-2019 — El surgimiento de en short

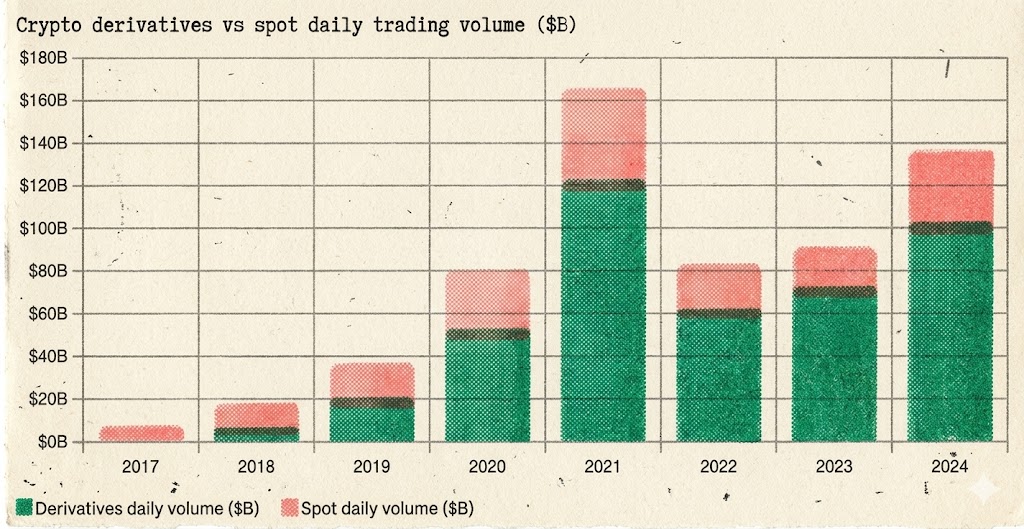

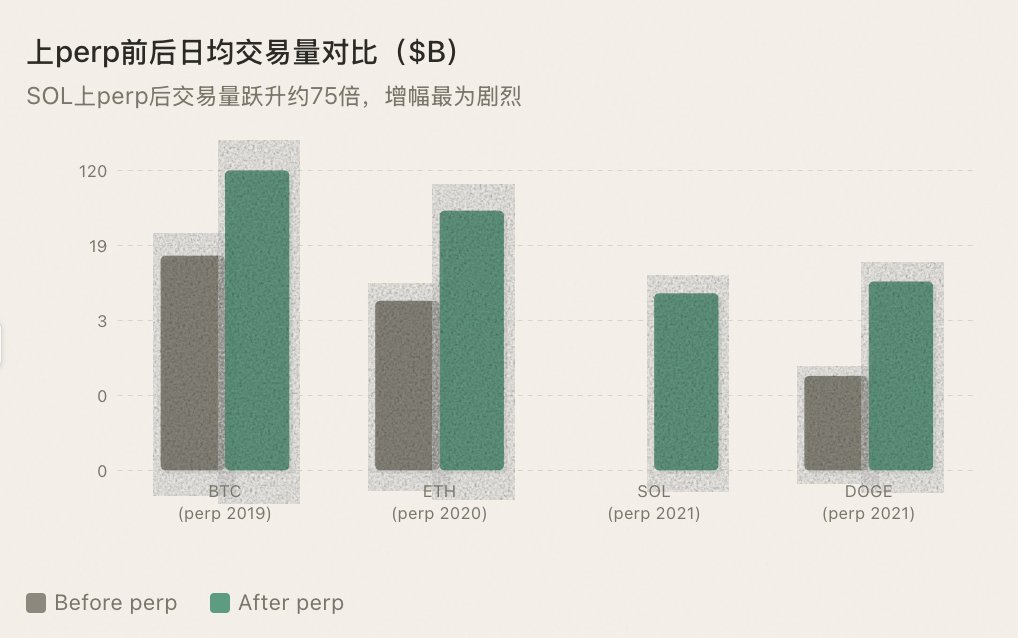

En mayo de 2016, BitMEX lanzó el contrato perpetuo de XBTUSD, la primera herramienta en short en el mercado de las criptomonedas. En septiembre 2019, Binance introdujo contratos perpetuos de BTC/USDT, incorporando en short a la corriente principal.

¿Qué pasó? Lo mismo que ocurrió cuando se introdujo en short en Wall Street en la década de 1860: aumentó la liquidez, el descubrimiento de precios se volvió bidireccional y la volatilidad disminuyó estructuralmente.

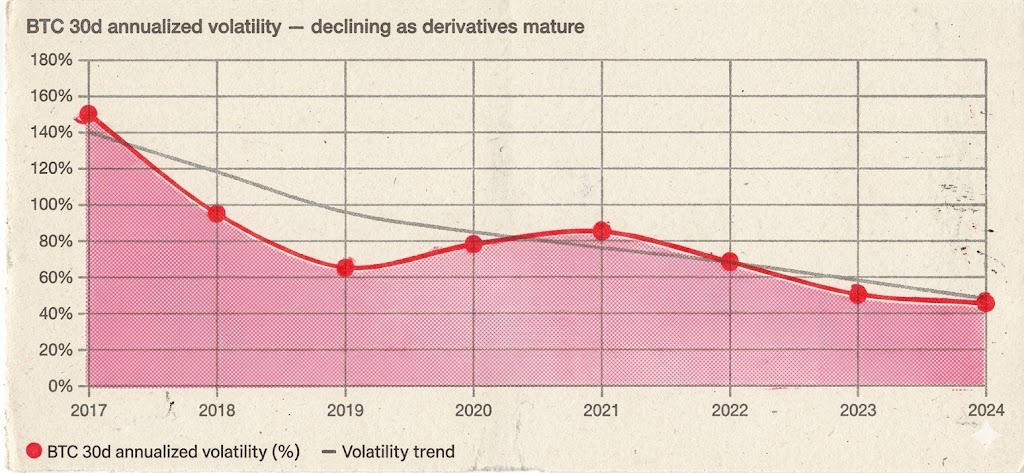

La volatilidad anualizada de Bitcoin durante 30 días cayó de más del 150% durante el mercado alcista de 2017 al 60-90% durante el mercado alcista de 2020-2021; si bien las ganancias fueron mayores, la volatilidad se volvió de mayor orden. Todavía hay fuertes subidas y bajadas, pero situaciones como "tres meses de movimiento bajista unidireccional en bajo volumen" se han reducido notablemente porque en shorts cubrirán a un determinado nivel de precio, creando un soporte natural.

Lo que es más importante, se ha producido un salto cuántico en el monto (según contexto) de capital involucrado. Sólo con instrumentos de cobertura estarían dispuestos a ingresar fondo institución en gran escala. No puedes esperar que un administrador de fondos supervisando decenas de miles de millones de dólares tire dinero a un mercado que solo puede ir en long y no tiene cobertura. Los contrato perpetuos no solo otorgaban a los inversores minoristas el derecho a cotizar en en short, sino que proporcionaban a todo el mercado una infraestructura para la participación institución.

La participación de derivados en el volumen de trading total aumentó de menos del 10% en 2017 a alrededor del 90% en marzo 2026: derivados han asumido completamente el poder de fijación de precios del mercado de las criptomonedas:

En short no mató a BTC. En short transformó a BTC de una especulación de 10.000 millones de dólares en una clase de activos de 2 billones de dólares.

2020-2021 - DeFi Summer: No solo una narrativa, sino una evolución del mecanismo mismo.

El mercado de opciones para BTC y ETH maduró rápidamente en 2020-2021 (liderado principalmente por Deribit). Este fue el "momento CBOE 1973" del mercado de las criptomonedas: las instituciones no solo podían en short, sino que también podían ofrecer cobertura precisa y construir posiciones estructuradas. La dimensión de las estrategias se amplió de dos dimensiones a dimensiones superiores.

Además, muchos clasifican a DeFi Summer como una “narrativa”, similar al concepto de locura y metaverso NFT, solo otro ciclo de bombo y platillo. Pero este es un malentendido fundamental. La esencia de DeFi Summer no es narrativa, sino un salto estructural en el mecanismo de tradear.

Los AMM (Automated market maker) reescribieron la lógica subyacente de tradear. Antes de Uniswap, el tradear requería libro de órdenes, market maker y emparejamiento centralizado. Los AMM anularon todo esto: cualquiera podía proporcionar liquidez utilizando dos token, cualquier persona podía trade al instante, sin necesidad de una orden de contraparte, sin necesidad de permiso de nadie. Esto no es una narrativa, es un cambio de paradigma para tradear infraestructura. Permitió que miles de token anteriormente ilíquidos tuvieran un mercado de tradear por primera vez.

Protocolos de préstamo crearon apalancamiento on-chain y estrategias circulares. Aave y Compound permitieron a los usuarios depositar activos para pedir prestado otro activo; esencialmente, se trata del trading con margen on-chain. Y lo que es más importante, dio lugar al " yield farming": depósito ETH para pedir prestada una stablecoin, uso de la stablecoin para comprar más ETH, luego depósito nuevo... Esta estrategia se denomina apalancamiento en en long en las finanzas tradicionales, empaquetada como “yield farming” en DeFi, pero la lógica subyacente es idéntica: es una nueva forma de jugar, permitiendo que los participante participen en el mercado con dimensiones más estratégicas.

La composibilidad permite la innovación exponencial. AMM + préstamos + minería de liquidez + arbitraje de protocolo cruzado: Estas combinaciones de “legios del dinero” han creado un espacio estratégico nunca antes visto en las finanzas tradicionales. Cada nueva combinación representa una nueva forma de participar, aportando nuevo capital y usuarios nuevos.

Por lo tanto, el superciclo de 2020-2021 no fue el resultado de la superposición de dos factores, sino de tres: Los contratos perpetuos u opciones BTC y ETH proporcionaron a las instituciones rampas de encendido/apagado, el sistema AMM de DeFi y protocolos de préstamo transformaron los mecanismos de transacción on-chain, y la narrativa simplemente sirvió como un empaque superficial de estas dos capas de evolución.

Una vez más, valida la misma regla: Cada evolución del mecanismo de transacciones ha estimulado la próxima ronda de prosperidad.

2021-2023: La expansión perpetua de altcoins

Binance comenzó a introducir contrato perpetuos para cada vez más altcoin. Con cada nueva moneda añadida a los perpetuos, volumen de trading experimenta un aumento de función escalonada; no porque "listado de perpetradores" sea una buena noticia, sino porque la introducción de herramientas en short permite que participen tipos más diversos de estrategias.

Los fondos cuantitativos pueden proporcionar liquidez, fondos de cobertura pueden arbitraje, trend trade pueden en short. La diversidad de participantes equivale directamente a la profundidad de liquidez.

La regla sigue siendo válida: El listado de perpetradores de BTC condujo a una gran racha alcista, al igual que ETH, y SOL; cada altcoin que salía en los perpetuos pasaba por un salto de liquidez.

2023-2025: La regla del momento se rompe

Entonces, inevitablemente, llega un giro inesperado, como en una telenovela, un giro argumental obstruye, simplemente un hipo en el camino.

Desde la segunda mitad de 2023 hasta el tercer trimestre de 2025, Binance introduce rápidamente contrato perpetuos para altcoin a un ritmo sin precedentes. Casi cada semana, se lanzar nuevos pares de perpetradores: desde token L1 convencionales hasta monedas conceptuales de IA, desde GameFi hasta Memes, e incluso algunos proyectos que solo tienen capitalización de mercado por decenas de millones están obteniendo contrato perpetuos.

Aparentemente, esto parece una extensión de los patrones históricos: proporcionar más activos con herramientas en short, crear más liquidez, atraer a más participantes. Y objetivamente hablando, estos perpetuos crean liquidez de la nada: un proyecto con una capitalización de mercado que alcanza fácilmente los miles de millones en FDV pero solo tiene una capitalización de mercado circulante de decenas de millones, no puede mantener una profundidad tradeando decente únicamente en el mercado spot. Los market maker de contrato perpetuos utilizan stablecoin para proporcionar cotización bidireccionales, inyectando efectivamente una capa de liquidez sintética en estos mercados tan delgada como una hoja de papel.

Pero esta vez, el patrón no está funcionando.

El problema radica en la desconexión entre "liquidez" y "confianza". La premisa de crear liquidez es que alguien está dispuesto a jugar el juego. Sin embargo, en la realidad de 2024-2025, todos tienen miedo. El mercado actual trata cualquier nuevo listado como el punto final, como la señal de salida, como noticias para tradear.

Los inversores minoristas tienen miedo. Después de experimentar el tirón de la alfombra FTX, el colapso de Luna y numerosos tirones de alfombras, la confianza de los inversores minoristas en las memecoin se ha desplomado.

Más fatal aún, un gran número de proyectos recién listados tienen una tokenomics (economía del token) distorsionada: con unos pocos miles de millones de valoración completamente diluida (FDV) emparejados con un suministro circulante extremadamente bajo, implica una enorme monto (según contexto) de token que se desbloquearán en el futuro para su dumping. Los inversores minoristas no son tontos: ¿por qué participaría cuando me das una herramienta en short, pero el activo en sí es una máquina de sangrado lento diseñada? No quiero tocarlo ya sea yendo en long o en short.

Las ballenas tienen miedo. El lanzar los contratos perpetuos significa que su comportamiento de control del mercado está expuesto al fuego de artillería de vendedores en short.

En el pasado, en un mercado spot, las ballenas podían subir el precio a un bajo costo y venderse sin temor a en shorts. Con los perpetuos, cada bomba de precio podría atraer una ola de posiciones en short, elevando drásticamente el costo de mantener el precio. La respuesta de muchos equipos del proyecto no es participar en el juego, sino acostarse boca abajo, dejar de bombear y dejar que el precio baje naturalmente, ya que los token desbloqueados lentamente se agotan. Sin equipos de proyectos bombeando, no hay efecto de ganancia; sin efecto de ganancia, no hay nadie tradeando.

Proveedores de liquidez tienen miedo. Esto es lo más crucial.

Proporcionar liquidez para un proyecto con un volumen de trading en spot promedio diario de solo unos cientos de miles de dólares en contratos perpetuos es extremadamente riesgoso. La liquidez es demasiado delgada, el precio se manipula fácilmente y el riesgo de inventario del proveedor de liquidez es difícil de cobertura. Una vez que enfrentan una situación extrema en el mercado, los proveedores de liquidez no pueden descargar los trades que realizaron. Después de pisar el rastrillo varias veces, proveedores de liquidez comienzan a apretar cotizaciones, ampliar spreads, reducir profundidad o incluso salir directamente. Si ningún proveedor de liquidez está dispuesto a proporcionar liquidez a los perpetuos, la liquidez se convierte en una cáscara hueca.

Aún peor, esos contratos perpetuos de memecoins aún en funcionamiento se han convertido en el casino privado de una ballena.

Las memecoin con un pequeño suministro circulante y fichas concentradas permiten que las ballenas den rienda suelta en el mercado perpetuo. Bombear no requiere mucho capital: bombear el precio en el mercado spot con fondos controlados y mientras tanto cosechar una ola de liquidaciones en short en perpetuos. El dumping es igualmente conveniente: primero en short en perpetuos, luego en dump en el mercado spot, obteniendo ganancias de en short. De un lado a otro, el alto apalancamiento en los perpetuos se ha convertido en una herramienta para que las ballenas amplíen las ganancias, en lugar de un arma para que el comercio minorista cobertura los riesgos.

El poder destructivo de esta jugabilidad supera con creces al de la manipulación del mercado en el mercado spot. En el mercado spot, las ballenas engañan a los trade minoristas en el otro lado del trade, mientras que en los swap perpetuos (delincuente), las ballenas cosecha bot en long como en short; si estás tradear contra la ballena, tu margen es su ganancia. Los trades experimentados no se atreven a tocar a estos estafadores, y los trades inexpertos que entran son liquidados reiteradamente antes de salir para siempre.

Originalmente, se suponía que en shorts se limitaba el poder de las ballenas. Sin embargo, en los estafadores extremadamente ilíquidos, la dinámica se invierte: el acto de en short se convierte en otra arma en el arsenal de la ballena. Esto no solo altera el ecosistema de una moneda en particular, sino que también erosiona la confianza en todo el mercado de las criptomonedas. Cada trade que se liquida en un scammy perp trade representa una pérdida permanente del mercado de las criptomonedas.

Ha surgido una paradoja: A pesar de que Binance lista cada vez más perpetradores, el volumen de trading y la actividad en el mercado altcoin realmente se están reduciendo.

¿Qué indica esto? El mecanismo de los swaps perpetuos ha alcanzado un techo en lo que respecta a altcoins. Los perpetradores son una maquinaria pesada que requiere market maker, oráculo, tasa de financiación y aprobación centralizada para operar. BTC y ETH pueden mantener esta maquinaria, pero miles de altcoin de bajo capitalización no: la maquinaria está en funcionamiento, pero se ha quedado sin combustible. Y esas máquinas que apenas funcionan se han convertido en cajeros automáticos para las ballenas.

IV. Por qué los swap perpetuos están condenados al fracaso para las altcoin

Los experimentos de 2023 a 2025 ya han dado resultados, y aquí tienes la explicación mecánica de por qué.

Una espiral mortal de liquidez. Los delincuentes requieren que los market maker les proporcionen liquidez con pares de stablecoin. ¿Quién estaría dispuesto a market-makeear un proyecto desconocido con un volumen de trading diario de decenas de miles de dólares? Sin market maker significa sin liquidez, sin liquidez significa sin trade, y sin trade significa sin market maker. El apalancamiento en short en spot no requiere construir un mercado de derivados desde cero: toma prestado el token y lo vende en un pool DEX existente. Protocolos de préstamo proporcionan suministro, mientras que los AMM proporcionan ejecución, desacoplando los dos.

Dos precios, dos mundos. Perps y spot operan en pools separados, y cuando el pool es poco profundo, un solo trade puede manipular el precio desproporcionadamente. Puedes pensar que estás en short un proyecto, pero en realidad estás jugando en un universo paralelo desacoplado de spot. El apalancamiento spot opera en un solo mercado de principio a fin, sin problemas de anclaje.

Manipulación de tasas de financiación. Las ballenas inflan el precio del perp para crear tasas de financiación extremas, sangrando en shorts cada pocas horas, incluso si están bien en su dirección. Lo peor es que las ballenas manipulan simultáneamente los mercados bot spot como perp, aumentando el precio spot mientras liquidan en shorts al perp. El apalancamiento spot solo tiene una tasa de préstamo determinada por la oferta y la demanda, libre de distorsiones debido al ratio en long / en short.

Una posición sintética no crea una presión vendiendo real. Este es el punto clave. En short en un swap perpetuo (perp), no habrá órdenes vendidas en el mercado spot. Los market maker hacen malabares entre las posición en spot, y los en short de los perpetradores no representan una amenaza para ellos. El en short de margen en spot implica pedir prestados token reales para vender en el mercado spot: La presión de vender real afecta directamente el precio, obligando a los market maker a absorber las orden para mantener un precio alto.

Aprobación + oráculo. Los swap perpetuos requieren la aprobación de plataformas de tradear y oráculo confiables, bot faltantes para las monedas de pequeña capitalización. Los préstamos on-chain para en short no requieren aprobación, y el precio de liquidación depende del precio del AMM en tiempo real.

Los contratos perpetuos son un sistema de infraestructura de servicio pesado, con costos operativos más altos que el valor que pueden crear para activos en long tail. Lo que necesitan las altcoin es la forma más ligera de hacer en short: pedir prestado el token, vender y comprar cuando caiga. Esto es margen en spot para préstamos en short.

5. ¿Miedo a en short o miedo al descubrimiento sin precio?

Desde 1609 Amsterdam hasta Wall Street en la década de 1860 y Twitter cripto en 2024, el miedo a en short nunca ha cambio. "En short colapsará el mercado." "En short es un ataque malicioso." "En short hará que el mercado se derrumbe."—Después de cuatrocientos años, la retórica permanece casi sin cambios.

Sin embargo, cuatrocientos años de historia han demostrado reiteradamente un hecho: el costo de temer en short es mucho mayor que en short mismo.

Cuando la crítica no está permitida, los elogios en long no tendrán sentido. Cuando no se permite en short, en long también perderá su significado.

Porque en un mercado donde solo se permite en long, el precio solo refleja la mitad optimista. La mitad pesimista de la información —duda, bajista, fraude— es silenciada a la fuerza. Todo el mundo solo puede "gustar", y nadie puede "no gustar".

Dicho precio está distorsionado, es frágil e insostenible. No es un descubrimiento de precios, sino una ilusión de precios.

Respetar el descubrimiento de precios en su esencia requiere la capacidad de bot en long como en short.

Con un descubrimiento de precios genuino, el mercado tiene el potencial de en long. Las institución se atreven a entrar porque el precio es de confianza; los market maker se atreven a participar porque pueden aportar liquidez en bot direcciones; los inversores a en long plazo se atreven a sumarse porque el precio actual ha resistido la prueba del en short y no es solo una línea extraer por las ballenas.

Por el contrario, un mercado sin descubrimiento de precios solo puede confiar en la narrativa para sobrevivir. Cada ciclo de bombos es un desastre, seguido de la espera de la próxima narrativa para atraer a una nueva ola de personas a comprar la caída. Es siempre este ciclo, nunca capaz de acumularse.

La mayor tragedia en el mercado altcoin no es "demasiadas ballenas", sino la falta de las condiciones básicas para descubrir los precios. Si el precio no es real, ¿qué se habla de valor en long plazo?

VI. En short no es una herramienta para bajistas, sino un catalizador para mercados alcistas

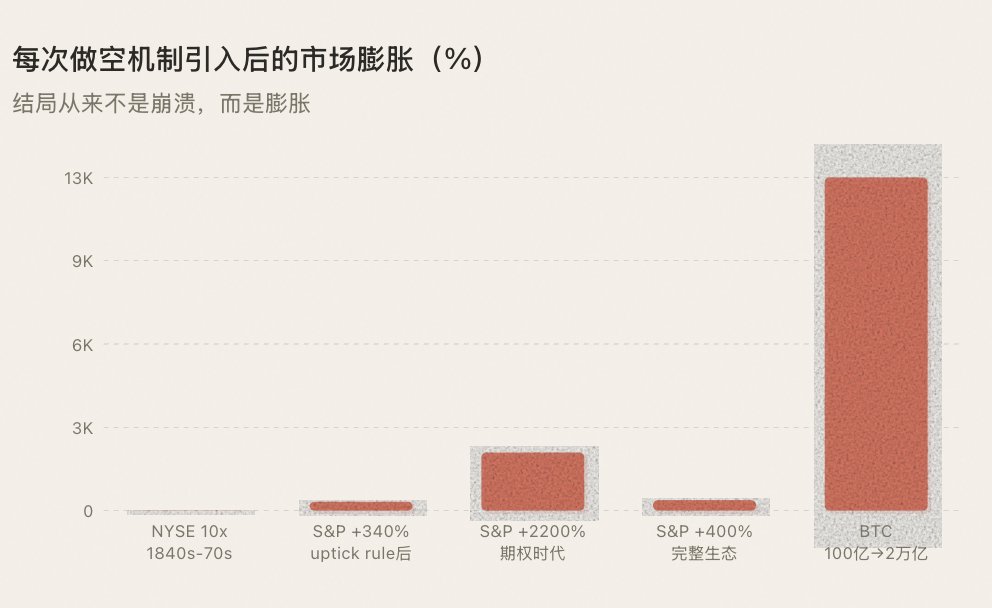

La regla más contraintuitiva de la historia: Cada vez que se introduce un mecanismo en short, en long plazo, no suprime el precio, sino que lo eleva.

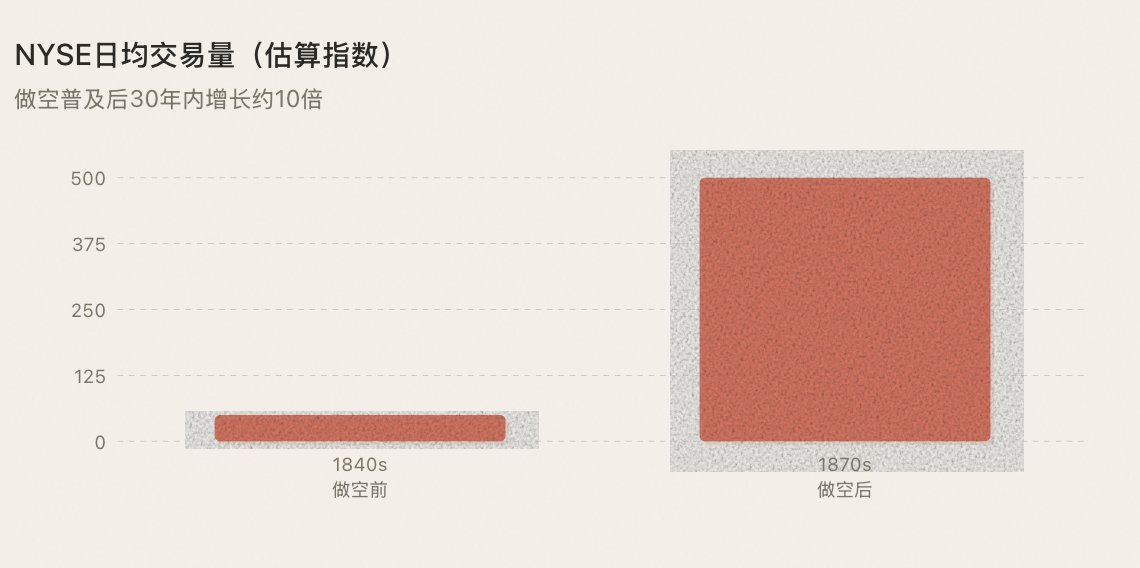

Después en short se hizo popular en la década de 1860, volumen de trading NYSE creció diez veces en una década, transformando Wall Street de un pequeño círculo en un verdadero mercado de capitales. Después de la legalización de la regla del repunte en 1938, entraron fondos instituciones a gran escala, y el S&P 500 aumentó un 340% en los siguientes 30 años. Tras el nacimiento de opciones CBOE en 1973, el volumen trading de opciones creció 10.000 veces en 50 años, y el mercado stock estadounidense experimentó décadas de expansión continua. Tras lanzarse los contratos perpetuos de BTC en 2019, la volatilidad de BTC cayó del 150% al 50%, mientras que su capitalización de mercado se expandió de 10.000 millones a 2 billones de dólares.

Cada vez, el resultado no es un colapso del mercado, sino una expansión del mercado. Hay tres razones para esto:

1. En short crea liquidez: Cada posición en short es una orden venda + una orden compra futura inevitable (covering), cuanto más activo sea en short, más profunda será la liquidez.

2. El en short atrae a nuevos participante: market maker, fondo cuantitativos, fondo de cobertura y arbitraje no están aquí para hacer bajar los precios, sino para proporcionar liquidez, y la liquidez es el oxígeno de un mercado alcista.

3. En short genera confianza: Los precios probados por vendedores en short son los que se pueden confiar, y los precios de confianza atraen dinero real, lo que genera verdaderos repuntes.

Una herramienta de juego completa no se trata de destruir la confianza, sino de construirla.

VII. El camino hacia el próximo mercado alcista

Desde 1609 en Amsterdam hasta el mercado de las criptomonedas en 2025, cuatro siglos de historia financiera han validado repetidamente la misma regla: la evolución del mecanismo es lo primero, seguido de la prosperidad. Esta secuencia no se puede revertir.

El actual mercado altcoin está atascado en una espiral mortal: solo puede ir largo→un patrón único→menos gente obteniendo ganancias→menos trades participando→secado de liquidez→estancamiento del mercado. Si los juegos de azar pueden implicar apuestas pequeñas o grandes, jugadores o banqueros, ¿por qué no se pueden en short las altcoin?

Los contratos perpetuos no pueden resolver este problema: los experimentos de 2023 a 2025 ya lo han demostrado. El delincuente es una infraestructura pesada, insostenible para las altcoin de cola en long. "Going perp" se ha convertido en otra activación narrativa más, al igual que "going spot" o "going alpha", convirtiéndose en un pretexto para tradear noticias, desvinculado del trade y del juego en sí mismo. Las herramientas tradear estaban destinadas a servir tradeando pero ahora se han convertido en el objeto de tradear: en el caso en long tail activos, el delincuente estructuralmente es la herramienta incorrecta.

El camino correcto es "native spot apalancamiento en short" on-chain: pedir prestados tokens reales mediante préstamos con garantías excesivas, vender en el mercado spot, crear presión real de venta y participar en un auténtico descubrimiento de precios. No requiere que los market maker arranquen la liquidez desde cero, el soporte oráculo para mantener la vinculación, la tasa de financiación para restringir los spread de base o la aprobación de nadie.

Esto se alinea con la génesis histórica de cada mecanismo en short. El en short de le Maire en 1609 no fue aprobado por el Amsterdam exchange. La década de 1850 Wall Street en short vendiendo no fue diseñada por la NYSE. Todos fueron creados espontáneamente por participantes del mercado: la herramienta fue primero, luego las reglas. Lo que hizo la SEC en 1938 no fue inventar en short sino establecer un marco regulatorio para una práctica que había estado en curso durante casi un siglo.

Los protocolos on-chain en short siguen el mismo camino.

Cuando esto sucede, cuando una shitcoin en long no es solo una apuesta unidireccional por las bombas, sino un verdadero campo de batalla tanto en bots en long como en shorts en el mercado spot, la calidad del mercado sufre un cambio fundamental. Retornos liquidez, retorno participantes, retornos capital. No porque haya una nueva historia que contar, sino porque hay una nueva forma de jugar.

Si los patrones de la historia continúan manteniéndose (y no tenemos motivos para creer que lo hagan), entonces el punto de ignición de la próxima racha alcista de shitcoins no será alguna narrativa nueva, respaldos de celebridades o un evento halving.

Será una actualización de la infraestructura: permitirá que miles de shitcoins en long tail accedan al en shortot nativo on-chain, donde el mercado de las criptomonedas ganancias poder de fijación de precios.

Esta vez, no es por el desbordamiento de liquidez de BTC a las shitcoins, sino al revés.

8. Conclusión

En 1609, el gobierno holandés prohibió vender en short, y le Maire fue condenado públicamente. En la década de 1860, los EE. El Congreso tachó en short vendedores como enemigos de la nación. Después del Gran Crash de 1929, el público exigió la erradicación completa de vender en short. En 2024, "en short" sigue siendo una palabra sucia en la comunidad cripto.

Durante cuatro siglos, el miedo de la gente a en short ha permanecido sin cambios.

Pero cuatrocientos años de historia han demostrado reiteradamente una cosa: cada vez que se supera este miedo, y se introduce en short en el mercado, el mercado no colapsa: se expande.

Amsterdam evolucionó hasta convertirse en un centro financiero mundial. Wall Street pasó de ser un árbol de botones a un mercado de capitales de un billón de dólares. Binance se convirtió en el exchange del universo. BTC creció de 10.000 millones a 2 billones de dólares.

Ahora, miles de altcoin están encerradas en una jaula "en long". Sin en short, no hay descubrimiento de precios; sin descubrimiento de precios, no hay confianza; sin confianza, no hay prosperidad duradera. Todo el mercado ha retrocedido a un solo juego de apuestas por “listar expectativas”: Cada vez menos personas ganan dinero, cada vez menos participan, y se está volviendo más tranquilo.

Y para aquellas altcoin que han adoptado a regañadientes contrato perpetuos, la capacidad de en short se ha convertido en una nueva herramienta para que las ballenas cosecha, acelerando la pérdida de confianza en el mercado.

Cuando la crítica no está permitida, los elogios en long no tendrán sentido. Cuando no se permite en short —o cuando en short es un privilegio reservado a las ballenas—, el precio nunca será cierto.

Más terrorífico que el miedo que trae en short es un mercado sin descubrimiento de precios.

Un mercado alcista nunca se espera; es impulsado por la evolución de los mecanismos. Y en el centro de cada evolución del mecanismo, desde 1609 hasta hoy, una cosa siempre ha sido la misma:

Dale derecho al mercado a en short.

Quienes estén dispuestos a unirse a nosotros y juntos gritar la frase "White you like it or not, you can en short it" lo pueden hacer en short. (inspirado en @heyibinance)

Enlace original del artículo

También te puede interesar

Reporte matutino | Coinbase Ventures realiza su primera inversión en ENA; SpaceX planea fijar el precio de su OPI en $135 por acción

Texto completo y análisis del discurso del CEO de SanDisk en la 42.ª Conferencia Anual de Decisiones Estratégicas de Bernstein

Predicción del precio de Bitcoin para 2030: Ark Invest pronostica $710,000

Precio de SOL hoy: Precio, gráficos y datos de mercado de Solana en tiempo real

Qué es un ETF de Bitcoin: Explicación de spot vs. futuros

¿Por qué Bitcoin cae un 15% mientras el Nasdaq alcanza máximos históricos?

¿Qué es TradFi y por qué todo el mundo habla de ello en 2026?

Reporte matutino | Strategy vendió 32 BTC y más de 800,000 acciones de MSTR la semana pasada; Binance anunció oficialmente su portal de trading de acciones de EE. UU.; Polymarket alcanzó una asociación exclusiva con OneFootball

Bootcamp de trading WEEXPERIENCE en Polonia: Cómo WEEX y FireCrew están haciendo que el trading de criptomonedas sea accesible para todos

París reina supremo: Cómo el PSG aplastó el sueño del Arsenal en una final histórica de la UCL

TaiJi completa una ronda de financiamiento estratégico de $3.5 millones, con inversiones de Castrum Capital, Becker Ventures y Coinvestor Ventures

¿Bitcoin estancado cerca de los $73K? Cómo los traders encuentran recompensas en un mercado lateral de junio

Cómo hacer staking de Solana: una guía paso a paso para 2026

Precio garantizado ya disponible en WEEX: opere con mayor precisión

La investigación más reciente del BIS: El futuro de las stablecoins y el panorama monetario global

Entrevista con el experto en macroeconomía Raoul Pal: La competencia en IA está dando lugar a una "singularidad económica", no te deshagas fácilmente de tus activos en los próximos cuatro años

¿Por qué Peter Thiel, el hombre detrás de Palantir, prepara una salida de Argentina?