Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Valoración de criptomonedas: ¿Por qué el mercado sobreestima la Ley de Metcalfe?

Título original del artículo: Crypto Is Priced for Network Effects It Doesn't Have

Autor original: Santiago Roel Santos, fundador de Inversion

Traducción: AididiaoJP, Foresight News

El dilema de los efectos de red en las criptomonedas

Mi opinión anterior sobre que "los precios de trading de las criptomonedas superan con creces sus fundamentos" ha generado debates. La oposición más fuerte no trata sobre el uso o las comisiones, sino que surge de diferencias ideológicas:

· "Las criptomonedas no son un negocio"

· "La blockchain sigue la Ley de Metcalfe"

· "El valor central reside en los efectos de red"

Como testigo del auge de Facebook, Twitter e Instagram, soy muy consciente de que los productos de internet tempranos también enfrentaron desafíos de valoración. Sin embargo, surgió un patrón gradualmente: a medida que más usuarios se unían al círculo social, el valor del producto experimentaba un crecimiento exponencial. La retención de usuarios se fortalecía, el compromiso se profundizaba y el efecto volante se volvía claramente visible en la experiencia.

Esta es la verdadera manifestación de los efectos de red.

Si uno aboga por "evaluar el valor de las criptomonedas desde una perspectiva de red en lugar de una corporativa", profundicemos.

Tras un examen más detenido, surge un problema evidente: la Ley de Metcalfe no solo no respalda la valoración actual, sino que expone su vulnerabilidad.

El "efecto de red" incomprendido

En el campo de las criptomonedas, el llamado "efecto de red" es mayormente un efecto negativo:

· El crecimiento de usuarios conduce a una experiencia degradada

· Tarifas de transacción disparadas

· Empeoramiento de la congestión de la red

Un problema más profundo radica en:

· La naturaleza de código abierto que causa el desgaste de los desarrolladores

· La liquidez impulsada por el beneficio

· Migración entre cadenas de usuarios con incentivos

· Cambio de plataforma institucional basado en ganancias a corto plazo

Una red exitosa nunca ha operado de esta manera; la experiencia no se degradó cuando Facebook agregó decenas de millones de usuarios.

Pero la nueva blockchain ha resuelto el problema del rendimiento

Esto ha aliviado la congestión, pero no ha abordado el problema fundamental de los efectos de red. Aumentar el rendimiento simplemente elimina la fricción y no crea un valor compuesto.

La contradicción fundamental aún existe:

· La liquidez puede drenarse

· Los desarrolladores pueden migrar

· Los usuarios pueden irse

· El código puede bifurcarse

· Débil capacidad de captura de valor

El escalado mejora la disponibilidad, no la inevitabilidad.

La verdad revelada por las comisiones

Si una blockchain L1 realmente tiene efectos de red, debería capturar la mayor parte del valor como lo hacen iOS, Android, Facebook o Visa. La realidad es:

· L1 posee el 90% de la capitalización de mercado total

· La cuota de comisiones cayó del 60% al 12%

· DeFi contribuye con el 73% de las comisiones

· Pero representa menos del 10% de la valoración

El mercado todavía valora basándose en la "Teoría del Protocolo Gordo", pero los datos apuntan a la conclusión opuesta: L1 está sobrevalorado, las aplicaciones están infravaloradas y el valor final se agregará hacia la capa de usuario.

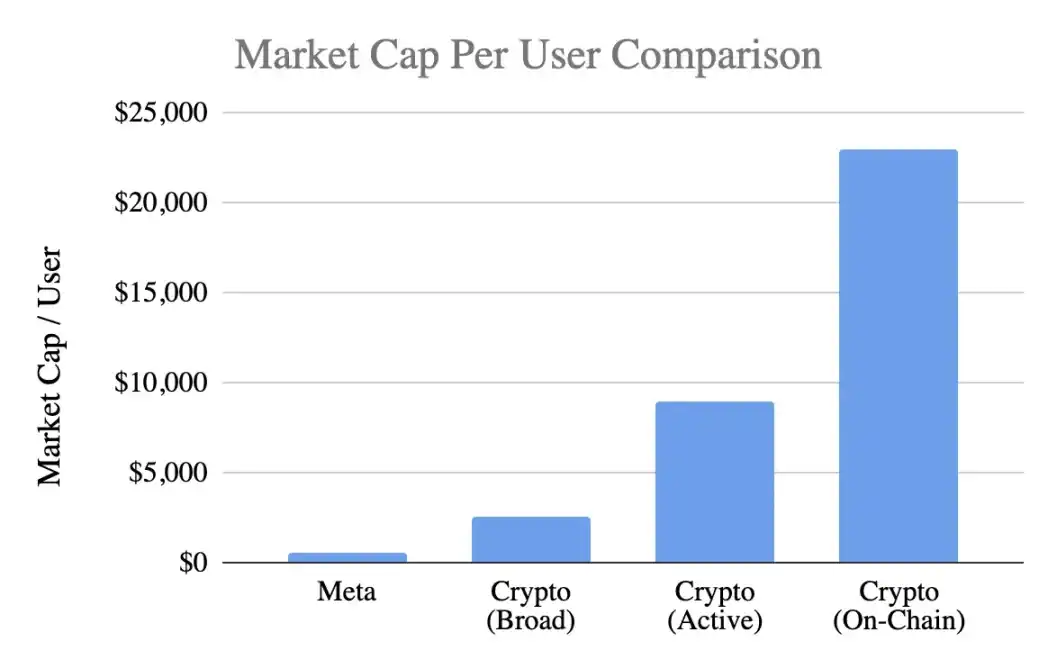

Comparación de valoración de usuarios

Utilizando una métrica común, el valor de mercado por usuario:

Meta (Facebook)

· 3.1 mil millones de usuarios activos mensuales

· 1.5 billones de dólares de capitalización de mercado

· Valor por usuario 400-500 USD

Criptomonedas (excluyendo Bitcoin)

· 1 billón de dólares de capitalización de mercado

· 400 millones de usuarios generales → 2,500 USD por persona

· 100 millones de usuarios activos → 9,000 USD por persona

· 40 millones de usuarios on-chain → 23,000 USD por persona

Niveles de valoración alcanzados:

· Prima optimista de 5x

· Prima conservadora de 20x

· Prima basada en actividad on-chain de 50x

Mientras tanto, Meta es considerada el motor de monetización más eficiente en tecnología de consumo.

Análisis de la etapa de desarrollo

El argumento de "Facebook también era así en sus inicios" merece ser debatido. Aunque Facebook también carecía de ingresos en sus inicios, su producto ya había construido:

· Hábitos de uso diario

· Conexiones sociales

· Verificación de identidad

· Membresía comunitaria

· Crecimiento de valor por expansión de usuarios

Por el contrario, el producto central de las criptomonedas sigue siendo especulativo, lo que lleva a:

· Rápida adopción de usuarios

· Deserción más rápida

· Falta de adherencia

· Falta de formación de hábitos

· Sin mejora con la escala

A menos que las criptomonedas se conviertan en "infraestructura invisible", un servicio de capa inferior imperceptible para los usuarios, los efectos de red son difíciles de autorreforzar.

Esto no es un problema de madurez, sino un problema de esencia del producto.

Uso indebido de la Ley de Metcalfe

La descripción del valor ≈ n² de la ley es ciertamente atractiva, pero sus supuestos están sesgados:

· Interacción profunda entre usuarios (en realidad rara)

· Adherencia de red (en realidad falta)

· Concentración de valor (en realidad dispersa)

· Existencia de costos de conversión (en realidad muy bajos)

· Construcción de fosos defensivos a través de la escala (aún no evidente)

La mayoría de las criptomonedas no cumplen con estos requisitos previos.

Perspectivas sobre el valor k de la variable clave

En el modelo V=k·n², el valor k representa:

· Eficiencia de monetización

· Nivel de confianza

· Profundidad de compromiso

· Capacidad de retención

· Costos de conversión

· Madurez del ecosistema

El valor k para Facebook y Tencent oscila entre 10⁻⁹ y 10⁻⁷, siendo minúsculo debido a la escala masiva de la red.

Valores k estimados para criptomonedas (basado en una capitalización de mercado de 1 billón de dólares):

· 400 millones de usuarios → k≈10⁻⁶

· 100 millones de usuarios → k≈10⁻⁵

· 40 millones de usuarios → k≈10⁻⁴

Esto implica que el mercado asume que el valor de cada usuario de cripto supera con creces al de un usuario de Facebook, a pesar de sus desventajas en tasa de retención, capacidad de monetización y adherencia. Esto no es optimismo temprano, sino perspectivas futuras sobregiradas.

Estado actual de los efectos de red reales

Las criptomonedas poseen realmente:

Efectos de red bilaterales (usuarios ↔ desarrolladores ↔ liquidez)

Efectos de plataforma (estándares, herramientas, componibilidad)

Estos efectos existen, pero son frágiles: fáciles de bifurcar, lentos de escalar, lejos de alcanzar el efecto volante n² de Facebook, WeChat o Visa.

Perspectiva racional sobre las perspectivas futuras

La visión de que "Internet se construya sobre una red criptográfica" es ciertamente atractiva, pero debe aclararse:

1. Este futuro puede realizarse pero aún no ha llegado,

2. Los modelos económicos existentes no lo han reflejado.

La distribución de valor actual presenta:

· Costos que fluyen hacia la capa de aplicación en lugar de L1

· Usuarios controlados por exchange de criptomonedas y wallet crypto

· MEV capturando valor excedente

· Bifurcaciones que debilitan las barreras de entrada

· L1 luchando por solidificar el valor creado

La captura de valor está experimentando una transición de la capa base → capa de aplicación → capa de agregación de usuarios, lo cual es favorable para los usuarios pero no debería justificar una prima prematura.

Características de un efecto de red maduro

Una red saludable debería exhibir:

· Liquidez estable

· Concentración del ecosistema de desarrolladores

· Mayor captura de comisiones de la capa base

· Retención continua de usuarios institucionales

· Crecimiento de la tasa de retención a través de ciclos

· Componibilidad para defenderse de bifurcaciones

Actualmente, Ethereum muestra signos iniciales, Solana está ganando impulso, con la mayoría de las cadenas públicas aún muy alejadas.

Conclusión: Juicio de valoración basado en la lógica del efecto de red

Si los usuarios de cripto:

· Tienen menor adherencia

· La monetización es más difícil

· Tienen tasas de deserción más altas

Entonces su valor unitario debería ser menor que el de los usuarios de Facebook, no 5-50 veces mayor. La valoración actual ha sobreestimado los efectos de red incipientes, y el precio de mercado parece implicar que ya existe un efecto fuerte, cuando de hecho no es así, al menos no todavía.

También te puede interesar

Información clave del mercado al 5 de diciembre: ¡Lectura obligatoria! | Informe matutino Alpha

¿Reconciliación? CZ se une a un ex empleado para lanzar la plataforma de predicción predict.fun

Glassnode: ¿Muestra Bitcoin señales de un crash como el de 2022? Cuidado con este rango

Predicción Bitcoin: Análisis del costo de producción y valor justo

El modelo de regresión de dificultad valora Bitcoin cerca de su costo de producción en $92,300, indicando una zona de valor justo.

Fanatics revoluciona los mercados de predicción con una nueva app en 10 estados

Puntos clave: Fanatics ha lanzado una innovadora app, Fanatics Markets, que ofrece una plataforma para operar resultados en deportes y más.

Token SKR de Solana Mobile: Guía completa del lanzamiento

Solana Mobile presenta el token SKR para su smartphone Seeker en enero. Descubre cómo este token impulsará el ecosistema.

El token LINK sube tras el debut del ETF de Chainlink de Grayscale con fuertes entradas

Actualización Fusaka de Ethereum: impacto en la escalabilidad y el modelo económico

Puntos clave: La actualización Fusaka fortalece la dinámica financiera de Ethereum al establecer un valor mínimo para las tarifas de blob.

Ethereum se prepara para la importante actualización 'Fusaka' para reforzar el rendimiento de la blockchain

Filecoin experimenta un repunte del 2% en medio de un rally general de criptomonedas

Coinbase se asocia con grandes bancos de EE. UU. para programas piloto de stablecoins y custodia

Puntos clave: Coinbase colabora con grandes bancos de EE. UU. en programas piloto de stablecoin y custodia de criptomonedas, impulsando la infraestructura del sector.

Jensen Huang, CEO de Nvidia, sobre la carrera de la IA: no se espera un ganador claro

Los mercados de criptomonedas suben ante las especulaciones sobre las tasas de la Fed y los datos de empleo

Puntos clave: Bitcoin y Ethereum mantienen su impulso alcista en medio de indicadores económicos fluctuantes. El informe de empleo ADP...

El nuevo lanzamiento de la aplicación de Polymarket marca su regreso a EE. UU. con la aprobación de la CFTC

Posible nombramiento de Kevin Hassett como presidente de la Reserva Federal: implicaciones para Bitcoin y más allá

Puntos clave: Kevin Hassett es un candidato principal para la presidencia de la Reserva Federal, enfocado en el crecimiento económico.

Cartera de inversiones de Tether: Un análisis de sus apuestas en criptomonedas

El regreso de Polymarket al mercado de EE. UU.: Una visión general completa

Impacto potencial del cambio de política de la Reserva Federal en 2026 en el espacio cripto

Información clave del mercado al 5 de diciembre: ¡Lectura obligatoria! | Informe matutino Alpha

¿Reconciliación? CZ se une a un ex empleado para lanzar la plataforma de predicción predict.fun

Glassnode: ¿Muestra Bitcoin señales de un crash como el de 2022? Cuidado con este rango

Predicción Bitcoin: Análisis del costo de producción y valor justo

El modelo de regresión de dificultad valora Bitcoin cerca de su costo de producción en $92,300, indicando una zona de valor justo.

Fanatics revoluciona los mercados de predicción con una nueva app en 10 estados

Puntos clave: Fanatics ha lanzado una innovadora app, Fanatics Markets, que ofrece una plataforma para operar resultados en deportes y más.

Token SKR de Solana Mobile: Guía completa del lanzamiento

Solana Mobile presenta el token SKR para su smartphone Seeker en enero. Descubre cómo este token impulsará el ecosistema.