Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

En vísperas de una importante devaluación del dólar, Bitcoin está listo para el impulso final

Título del artículo original: BTC: Actualización de datos onchain + nuestras opiniones sobre la reunión del FOMC de la semana pasada y el panorama general

Autor del artículo original: Michael Nadeau, The DeFi Report

Traducción: Bitpush News

La semana pasada, la Reserva Federal recortó las tasas a un rango objetivo del 3.50%–3.75%; este movimiento fue totalmente absorbido por el mercado y ampliamente esperado.

Lo que realmente sorprendió al mercado fue el anuncio de la Reserva Federal de comprar 400 mil millones de dólares en letras del Tesoro a corto plazo mensualmente, lo que rápidamente se ganó la etiqueta de "QE-lite" por parte de algunos.

En el informe de hoy, profundizaremos en lo que realmente significa este cambio de política, lo que no cambia y por qué esta distinción es crucial para los activos de riesgo.

Comencemos.

1. Perspectiva a "corto plazo"

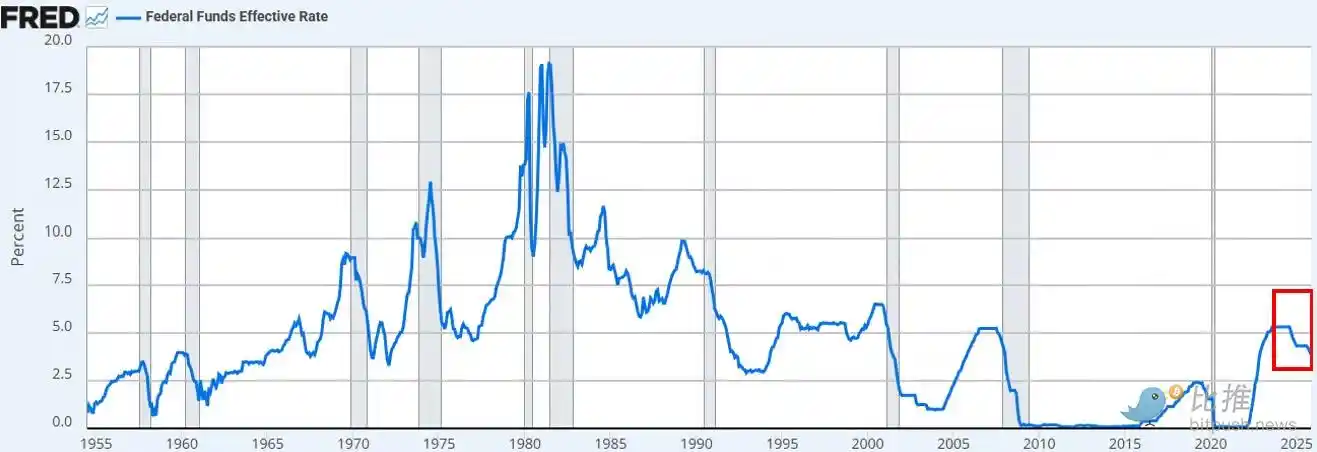

La Reserva Federal recortó las tasas como se esperaba. Este es el tercer recorte de tasas este año y el sexto desde septiembre de 2024, totalizando una reducción de 175 puntos básicos y llevando la tasa de fondos federales a su nivel más bajo en unos tres años.

Además del recorte de tasas, Powell anunció que la Fed comenzará "compras de gestión de reservas" de letras del Tesoro a corto plazo a un ritmo de 400 mil millones de dólares por mes a partir de diciembre. Dadas las tensiones continuas en el mercado repo y la liquidez del sector bancario, este movimiento estuvo totalmente dentro de nuestras expectativas.

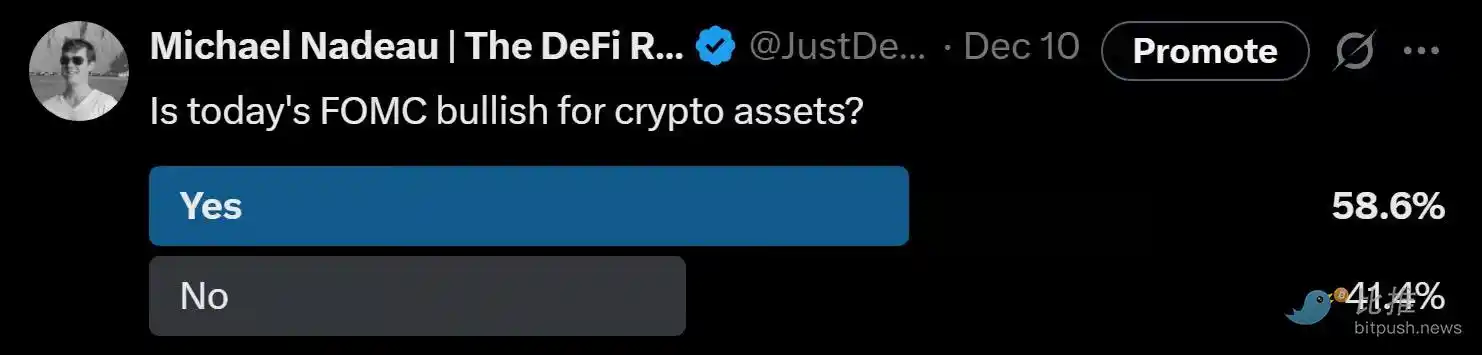

La opinión predominante del mercado (ya sea en la plataforma X o CNBC) es que este es un cambio de política "dovish".

El debate sobre si el anuncio de la Fed equivale a "impresión de dinero", "QE" o "QE-lite" se apoderó inmediatamente de las líneas de tiempo de las redes sociales.

Nuestra observación:

Como "observadores del mercado", encontramos que el estado psicológico del mercado todavía tiende hacia un sentimiento "Risk-on". En este estado, esperamos que los inversores ajusten excesivamente los titulares de políticas, tratando de unir una lógica alcista mientras pasan por alto el mecanismo específico de cómo la política se traduce en condiciones financieras reales.

Nuestra opinión es: la nueva política de la Fed es favorable para la "plomería del mercado financiero", pero no es favorable para los activos de riesgo.

¿En qué nos diferenciamos de la percepción general del mercado?

Nuestras opiniones son las siguientes:

· Compras de Tesoro a corto plazo ≠ Absorción de la duración del mercado

La Fed está comprando letras del Tesoro a corto plazo, no bonos con cupón a largo plazo. Esto no elimina la sensibilidad a las tasas de interés (duración) del mercado.

· No ha suprimido los rendimientos a largo plazo

Aunque las compras a corto plazo pueden reducir marginalmente la emisión futura de bonos a largo plazo, no ayuda a comprimir la prima por plazo. Actualmente, alrededor del 84% de las emisiones del Tesoro son en notas a corto plazo, por lo que esta política no altera sustancialmente la estructura de duración a la que se enfrentan los inversores.

· Las condiciones financieras no se han relajado ampliamente

Estas compras de gestión de reservas destinadas a estabilizar el mercado repo y la liquidez bancaria no reducirán sistemáticamente las tasas de interés reales, los costos de endeudamiento corporativo, las tasas hipotecarias o las tasas de descuento de acciones. Su impacto es parcial y funcional, no una flexibilización monetaria de base amplia.

Por lo tanto, no, esto no es QE. Esto no es represión financiera. Lo que debe quedar claro es que la abreviatura no importa; puede llamarlo impresión de dinero si lo desea, pero no suprime deliberadamente los rendimientos a largo plazo eliminando la duración, lo que empujaría a los inversores hacia el extremo más arriesgado de la curva.

Ese escenario no se ha materializado. La acción del precio de BTC y el índice Nasdaq desde el miércoles pasado confirma este punto.

¿Qué cambiaría nuestra opinión?

Creemos que BTC (así como los activos de riesgo más amplios) tendrán su momento bajo el sol. Pero eso vendrá después del QE (o como sea que la Fed llame a la próxima fase de represión financiera).

Ese momento llegará cuando:

· La Fed suprima artificialmente el extremo largo de la curva de rendimiento (o señale al mercado).

· Las tasas de interés reales disminuyan (debido a las crecientes expectativas de inflación).

· Los costos de endeudamiento corporativo disminuyan (impulsando las acciones tecnológicas/NASDAQ).

· Compresión de la prima por plazo (las tasas a largo plazo disminuyen).

· Las tasas de descuento de acciones disminuyan (forzando a los inversores hacia activos de riesgo de mayor duración).

· Las tasas hipotecarias disminuyan (impulsadas por la supresión de tasas a largo plazo).

En ese punto, los inversores olerán el aroma de la "represión financiera" y ajustarán sus carteras. Todavía no estamos en ese entorno, pero creemos que se acerca. Si bien el tiempo siempre es difícil, nuestra suposición base es: la volatilidad aumentará significativamente en el primer trimestre del próximo año.

Esto es lo que vemos como el panorama a corto plazo.

2. Una visión más macro

El problema más profundo no son las políticas a corto plazo de la Fed, sino la guerra comercial (monetaria) global y la tensión que está creando en el núcleo del sistema del dólar.

¿Por qué?

Estados Unidos se está moviendo hacia la siguiente etapa de su estrategia: relocalización de la fabricación, remodelación de los saldos comerciales globales y competencia en industrias estratégicas como la IA. Este objetivo está en conflicto directo con el papel del dólar como moneda de reserva mundial.

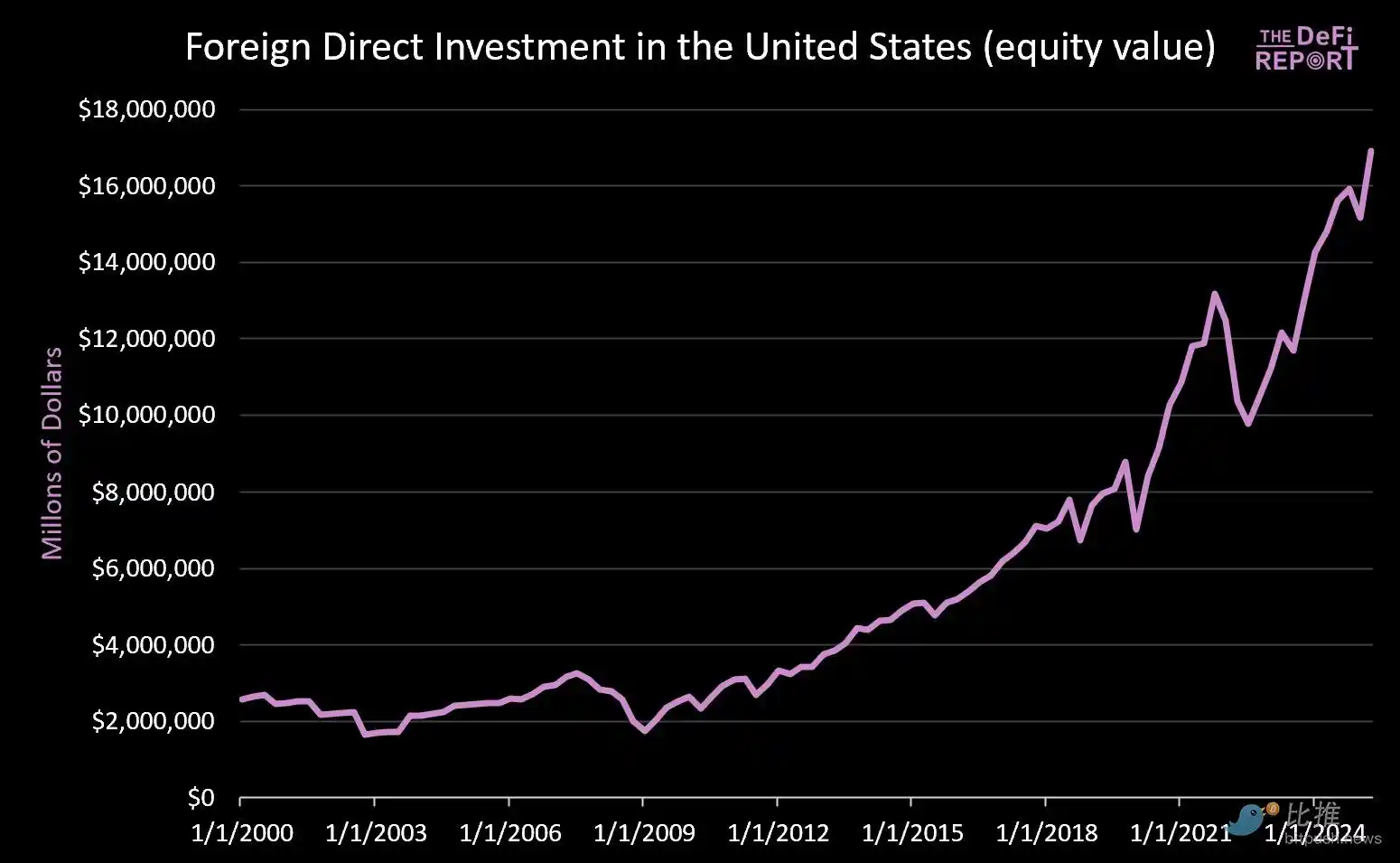

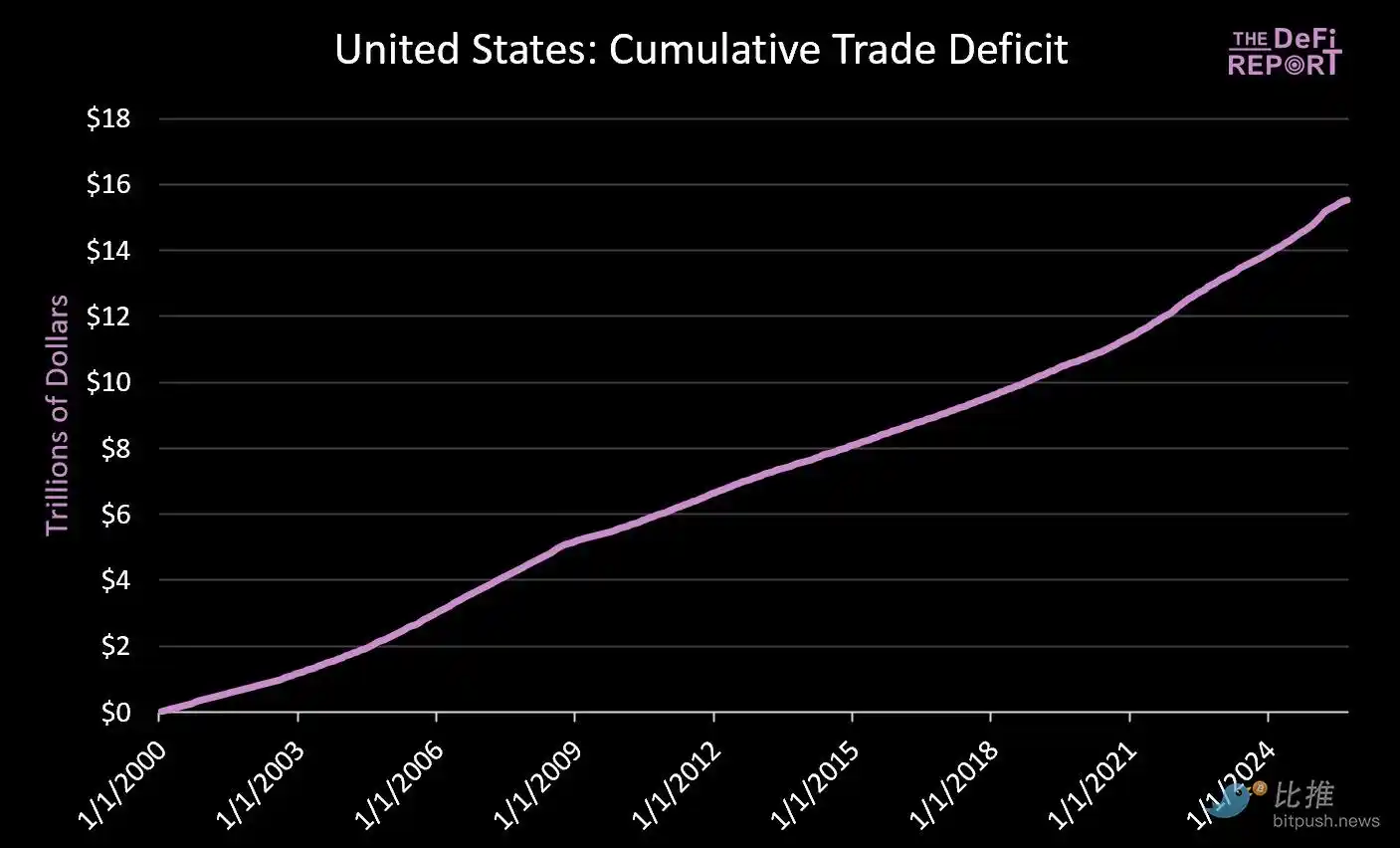

El estatus de moneda de reserva solo puede mantenerse mientras Estados Unidos continúe teniendo un déficit comercial. Bajo el sistema actual, el dólar se envía al extranjero para comprar bienes, que luego fluyen de regreso a los mercados de capitales de EE. UU. a través de bonos del Tesoro y activos de riesgo. Esta es la esencia del dilema de Triffin.

· Desde el 1 de enero de 2000, los mercados de capitales de EE. UU. han recibido más de 14 billones de dólares (sin contar los 9 billones de dólares en bonos actualmente en manos de extranjeros).

· Al mismo tiempo, alrededor de 16 billones de dólares han fluido al extranjero para pagar bienes.

El esfuerzo por reducir el déficit comercial necesariamente reducirá el capital cíclico que fluye de regreso al mercado estadounidense. Si bien Trump promociona promesas de Japón y otros países de "invertir 550 mil millones de dólares en la industria estadounidense", lo que no explica es que el capital de Japón (y otros países) no puede existir simultáneamente en la fabricación y en los mercados de capitales.

Creemos que esta tensión no se resolverá sin problemas. En cambio, esperamos una mayor volatilidad, una revalorización de los activos y, en última instancia, un ajuste monetario (es decir, la devaluación del dólar y una contracción en el valor real de los bonos del Tesoro de EE. UU.).

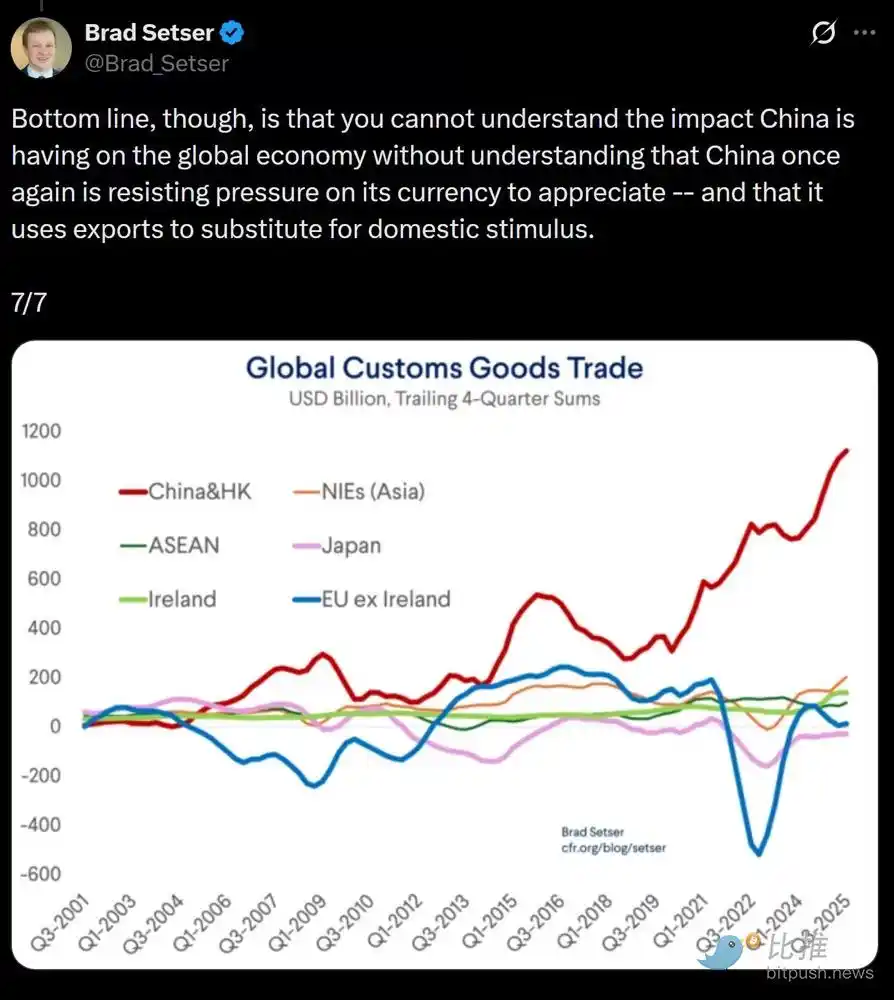

El punto central es: China está suprimiendo artificialmente el valor del Renminbi (proporcionando a sus productos de exportación una ventaja de precio artificial), mientras que el dólar estadounidense está artificialmente sobrevalorado debido a las entradas de capital extranjero (lo que resulta en precios de importación relativamente baratos).

Creemos que para abordar este desequilibrio estructural, una devaluación obligatoria del dólar estadounidense puede ser inminente. En nuestra opinión, este es el único camino viable para resolver el desequilibrio comercial global.

En una nueva ronda de represión financiera, el mercado determinará en última instancia qué activos o mercados califican como un "depósito de valor".

La pregunta clave es, cuando todo el polvo se asiente, si los bonos del Tesoro de EE. UU. aún pueden desempeñar el papel de un activo de reserva global.

Creemos que Bitcoin y otros depósitos de valor globales y no soberanos (como el oro) desempeñarán un papel mucho más importante de lo que lo hacen ahora. La razón es que son escasos y no dependen de ningún crédito político.

Esto es lo que vemos como la "configuración macro" que se está estableciendo.

También te puede interesar

Un gran inversor liquida su posición: ¿Aún vale la pena comprar AAVE ante la polarización emocional?

Wang Chun también fue víctima: 50 millones de dólares de "matrícula". ¿Por qué el envenenamiento de direcciones es tan exitoso?

Discrepancia clave en la información del mercado el 22 de diciembre, ¡imperdible! | Alpha Morning Report

Rompiendo fronteras: abogado de Web3 decodifica los últimos desarrollos en la tokenización de acciones

La valoración de $30 mil millones: el crecimiento de Phantom y el avance cross-chain

Perspectivas clave del mercado del 19 de diciembre: ¿Cuánto te perdiste?

Resumen de Q&A de fin de año de CZ: Además de Giggle Academy, ¿en qué otros proyectos está trabajando?

¿Efecto ballena? Las stablecoins no son realmente enemigas de los depósitos bancarios

Declaración del Banco de Japón: subida de tipos de 25 puntos básicos, se consideran más ajustes

Discrepancia clave en datos de mercado el 19 de diciembre, ¡imperdible! | Reporte matutino

Se prevé que Pepe Coin caiga a $0.000003 para el 22 de diciembre de 2025

Proyección de precio de Polkadot: Por encima de las predicciones para el 22 de diciembre de 2025

Se prevé que Ethereum Classic caiga a 10,83 $ para el 22 de diciembre de 2025

Proyección de precio de Hyperliquid: caída anticipada a $19.46 para el 22 de diciembre de 2025

Predicción de precio de Ethena: se estima que el precio de ENA caiga a $0.155843 para el 23 de diciembre de 2025

Puntos clave: El sentimiento actual del mercado para Ethena es bajista, con predicciones que indican una caída a $0.155843, lo que representa un -23.30%...

Predicción del precio de Fartcoin: se estima que caerá a $0.269420 para el 22 de diciembre de 2025

Puntos clave: Se prevé que Fartcoin experimente una caída del 23.11% en su precio en los próximos cinco días, según…

Predicción de precio de Mantle: se anticipa una caída a $0.965093 para el 21 de diciembre de 2025

El token Flare enfrenta un pronóstico bajista con una caída potencial del 23% para el 22 de diciembre de 2025

Puntos clave: Se proyecta que Flare (FLR) disminuya un 23.40% desde su precio actual, alcanzando $0.008989 para diciembre…