Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

¿Por qué sube el precio de Bitcoin cuando el gobierno de EE. UU. cierra?

El cierre del gobierno de EE. UU. ha entrado oficialmente en su día 36, rompiendo récords.

En los últimos dos días, los mercados financieros globales han experimentado una recesión. El Nasdaq, Bitcoin, las acciones tecnológicas, el índice Nikkei e incluso activos refugio como los bonos del Tesoro y el oro no se han salvado.

El miedo se ha apoderado de los mercados, mientras los políticos de Washington siguen discutiendo sobre el presupuesto. ¿Existe una conexión entre el cierre del gobierno de EE. UU. y la caída del mercado financiero global? La respuesta está emergiendo.

Este no es un retroceso típico del mercado, sino una crisis de liquidez provocada por el cierre del gobierno. Con el gasto fiscal congelado, cientos de miles de millones de dólares están bloqueados en las cuentas del Tesoro, incapaces de fluir hacia el mercado, interrumpiendo la circulación del sistema financiero.

El "verdadero culpable" de la recesión: el "agujero negro" del Tesoro

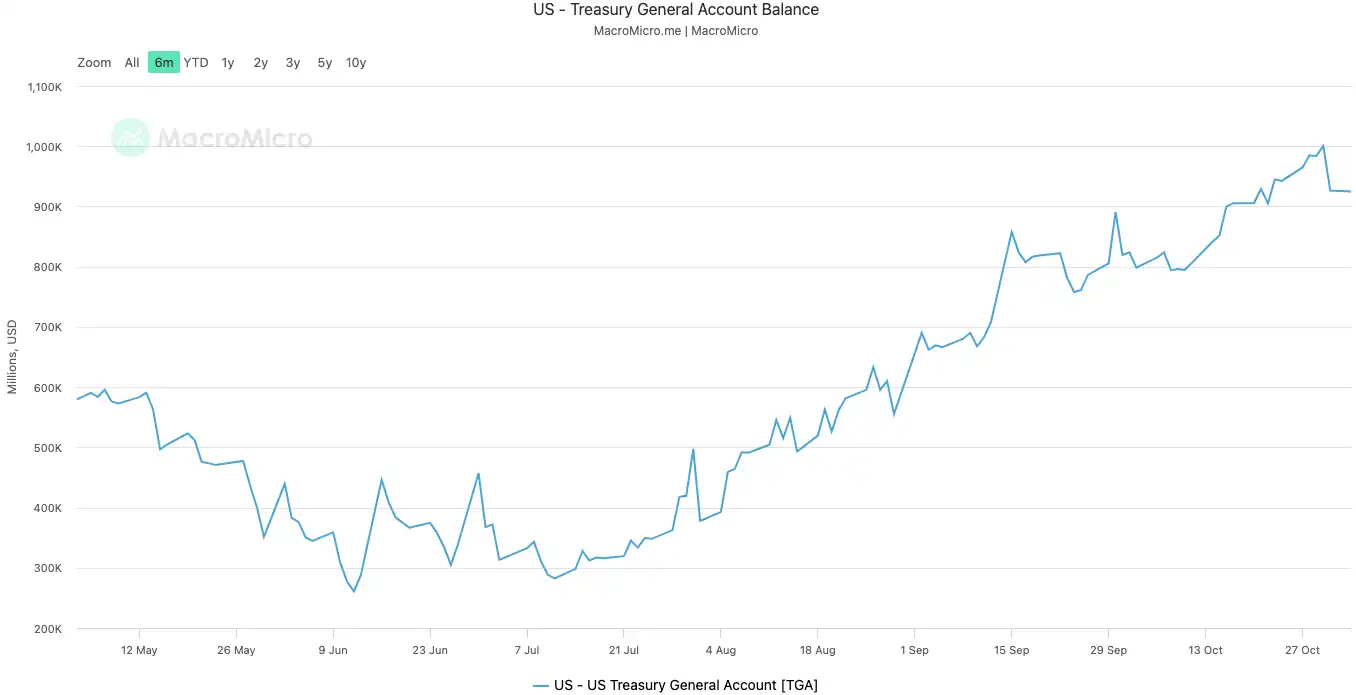

La Cuenta General del Tesoro de EE. UU., conocida como TGA, puede entenderse como la cuenta corriente central del gobierno de EE. UU. mantenida en la Reserva Federal. Todos los ingresos federales, ya sean de impuestos o de la emisión de valores del Tesoro, se depositan en esta cuenta.

Del mismo modo, todos los gastos gubernamentales, desde el pago de salarios de funcionarios hasta el gasto en defensa, se desembolsan desde esta cuenta.

En circunstancias normales, la TGA sirve como estación de relevo de fondos, manteniendo un equilibrio dinámico. El Tesoro recibe dinero y lo gasta rápidamente, con fondos fluyendo hacia el sistema financiero privado, convirtiéndose en reservas bancarias y proporcionando liquidez al mercado.

El cierre del gobierno ha interrumpido este ciclo. Mientras el Tesoro sigue recibiendo dinero a través de impuestos y emisión de bonos, el saldo de la TGA sigue creciendo. Sin embargo, como la mayoría de las agencias gubernamentales están cerradas debido a que el Congreso no aprobó un presupuesto, el Tesoro no puede gastar como estaba planeado. La TGA se ha convertido en un agujero negro financiero, recibiendo pero no liberando fondos.

Desde que comenzó el cierre el 10 de octubre de 2025, el saldo de la TGA ha pasado de unos 800 mil millones de dólares a más de 1 billón de dólares para el 30 de octubre. En solo 20 días, más de 200 mil millones de dólares han sido absorbidos del mercado y bloqueados en la bóveda de la Fed.

Saldo de la TGA del gobierno de EE. UU. | Fuente de la imagen: MicroMacro

Los analistas sugieren que el cierre del gobierno ha drenado casi 700 mil millones de dólares de liquidez del mercado en un mes. Este efecto es comparable a varias rondas de subidas de tipos de la Fed o a un endurecimiento cuantitativo acelerado.

Cuando la reserva del sistema bancario es fuertemente drenada por la TGA, tanto la capacidad como la voluntad de los bancos para prestar disminuyen significativamente, lo que lleva a un aumento en el costo de financiación del mercado.

Los primeros en sentir el frío son siempre aquellos activos más sensibles a la liquidez. El mercado de criptomonedas se desplomó después del cierre el 11 de octubre, con una escala de liquidación cercana a los 20 mil millones de dólares. Las acciones tecnológicas también se tambalearon esta semana, con el índice Nasdaq cayendo un 1,7% el martes, desplomándose después de los informes de ganancias de Meta y Microsoft.

La caída del mercado financiero global es la manifestación más tangible de este endurecimiento invisible.

El sistema "tiene fiebre"

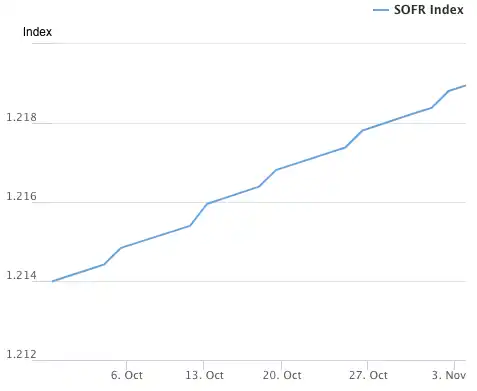

La TGA es la "causa" de la crisis de liquidez, y el aumento de la tasa repo a un día es el síntoma más directo de que el sistema financiero "tiene fiebre".

El mercado repo a un día es donde los bancos se prestan fondos a corto plazo entre sí, sirviendo como el capilar de todo el sistema financiero, siendo su tasa el indicador más auténtico de la rigidez de la "raíz monetaria" del sistema bancario.

En tiempos de abundante liquidez, el préstamo interbancario es fácil y las tasas son estables. Sin embargo, cuando se drena la liquidez, los bancos se quedan sin dinero y están dispuestos a pagar un precio más alto para pedir prestado a un día.

Dos indicadores clave muestran claramente cuán grave es esta fiebre alta:

El primer indicador es la SOFR (Secured Overnight Financing Rate). El 31 de octubre, la SOFR subió al 4,22%, marcando el mayor aumento diario en un año.

Esta tasa no solo está por encima del rango objetivo de la Reserva Federal de 0-4,00%, sino que también es 32 puntos básicos más alta que la tasa efectiva de fondos federales, alcanzando su nivel más alto desde la crisis del mercado en marzo de 2020. El costo real de endeudamiento en el mercado interbancario se ha salido de control, superando con creces la tasa de política del banco central.

Índice SOFR | Fuente: Banco de la Reserva Federal de Nueva York

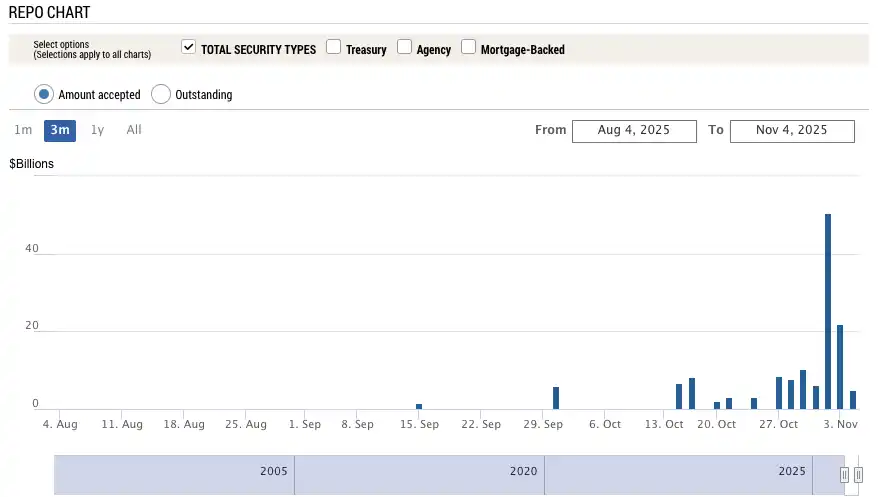

El segundo indicador, aún más sorprendente, es la cantidad de uso de la SRF (Standing Repo Facility) de la Reserva Federal. La SRF es una herramienta de liquidez de emergencia proporcionada por la Reserva Federal a los bancos para que, cuando no puedan pedir prestado en el mercado, puedan pignorar bonos de alta calidad a la Fed a cambio de efectivo.

El 31 de octubre, el uso de la SRF subió a 503,5 mil millones de dólares, alcanzando el nivel más alto desde la crisis pandémica de marzo de 2020. El sistema bancario se ha sumido en una grave escasez de dólares, teniendo que llamar a la ventana de último recurso de la Fed.

Uso de la SRF | Fuente: Banco de la Reserva Federal de Nueva York

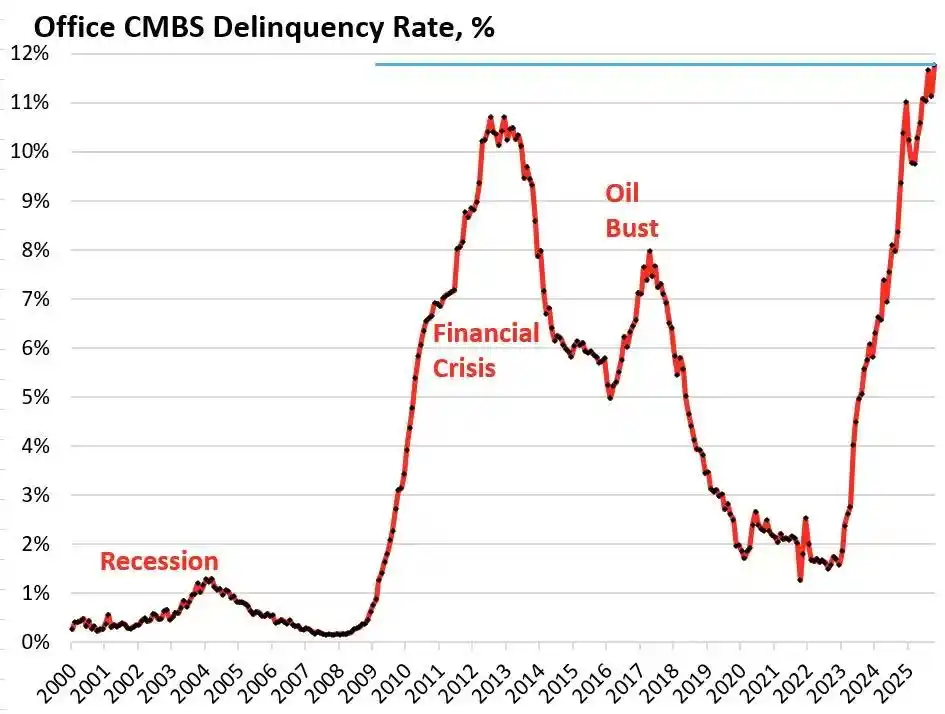

El sobrecalentamiento del sistema financiero ahora está transmitiendo presión a los sectores vulnerables de la economía real, activando minas terrestres de deuda largamente inactivas. Actualmente, las dos áreas más peligrosas son los bienes raíces comerciales y los préstamos para automóviles.

Según datos de la firma de investigación Trepp, la tasa de incumplimiento de los valores respaldados por hipotecas comerciales (CMBS) de oficinas en EE. UU. alcanzó el 11,8% en octubre de 2025, alcanzando no solo un máximo histórico, sino superando el pico del 10,3% durante la crisis financiera de 2008. En solo tres años, esta cifra ha aumentado casi 10 veces desde el 1,8%.

Tasa de incumplimiento de CMBS de oficinas en EE. UU. | Fuente: Wolf Street

El Bravern Office Commons en Bellevue, Washington, es un caso típico. Este edificio de oficinas, una vez alquilado completamente por Microsoft, estaba valorado en 605 millones de dólares en 2020. Ahora, con la partida de Microsoft, la valoración se ha desplomado un 56% a 268 millones de dólares y ha entrado en procedimientos de incumplimiento.

Esta crisis de bienes raíces comerciales, la más grave desde 2008, está extendiendo el riesgo sistémico por todo el sistema financiero a través de bancos regionales, fideicomisos de inversión inmobiliaria (REITs) y fondos de pensiones.

En el lado del consumidor, las campanas de alarma para los préstamos de automóviles también han sonado. Los precios de los autos nuevos se han disparado a un promedio de más de 50.000 dólares, y los prestatarios de alto riesgo se enfrentan a tasas de interés de préstamos tan altas como 18-20%, marcando el comienzo de una ola de incumplimientos. A septiembre de 2025, la tasa de incumplimiento de los préstamos para automóviles de alto riesgo se ha acercado al 10%, y la tasa general de morosidad de préstamos para automóviles ha crecido más del 50% en los últimos 15 años.

Bajo la presión de las altas tasas de interés y la inflación, la situación financiera de los consumidores de bajos ingresos de Estados Unidos se está deteriorando rápidamente.

Desde el endurecimiento invisible de la Cuenta General del Tesoro (TGA), hasta el sobrecalentamiento sistémico de las tasas a un día, hasta las minas terrestres de deuda en bienes raíces comerciales y préstamos para automóviles, ha surgido una clara cadena de transmisión de crisis. La chispa encendida inesperadamente por el estancamiento político de Washington ahora está activando las debilidades estructurales que han existido durante mucho tiempo dentro de la economía de EE. UU.

¿Cómo ven los traders las perspectivas del mercado?

Frente a esta crisis, el mercado ha caído en una profunda división. Los traders se encuentran en una encrucijada, debatiendo apasionadamente sobre la dirección futura.

El campo bajista representado por Mott Capital Management cree que el mercado se enfrenta a un shock de liquidez comparable al de finales de 2018. Los niveles de reserva bancaria han caído a un punto peligroso, similar a la situación durante la turbulencia del mercado causada por la reducción del balance de la Reserva Federal en 2018. Mientras el cierre del gobierno continúe y la Cuenta General del Tesoro (TGA) siga drenando liquidez, el dolor del mercado no terminará. La única esperanza reside en el Anuncio de Refinanciación Trimestral (QRA) que se espera que el Tesoro publique el 2 de noviembre. Si el Tesoro decide reducir el saldo objetivo de la TGA, podría liberar más de 150 mil millones de dólares de liquidez en el mercado. Sin embargo, si el Tesoro mantiene o aumenta el objetivo, el invierno del mercado podría volverse aún más largo.

El campo optimista liderado por el renombrado macroanalista Raoul Pal ha presentado una teoría fascinante llamada "Ventana de comercio de dolor". Reconoce que el mercado actual se encuentra en una dolorosa ventana de restricción de liquidez, pero cree firmemente que seguirá una inundación de liquidez. Durante los próximos 12 meses, el gobierno de EE. UU. tiene hasta 10 billones de dólares en deuda para refinanciar, lo que lo obliga a garantizar la estabilidad del mercado y la liquidez.

El 31% de la deuda del gobierno de EE. UU. (aproximadamente 7 billones de dólares) vencerá el próximo año, y con la emisión de nueva deuda, el monto total podría llegar a 10 billones de dólares | Fuente de la imagen: Apollo Academy

Una vez que termine el cierre del gobierno, cientos de miles de millones de dólares en gasto fiscal suprimido inundarán el mercado como un diluvio, y el endurecimiento cuantitativo (QT) de la Reserva Federal también puede llegar a un final técnico, e incluso revertirse.

Para prepararse para las elecciones de mitad de período en 2026, el gobierno de EE. UU. estimulará la economía a cualquier costo, incluidos recortes de tasas de interés, regulaciones bancarias relajadas y la aprobación de proyectos de ley de criptomonedas. Con China y Japón también continuando expandiendo la liquidez, el mundo será testigo de una nueva ronda de flexibilización monetaria. El retroceso actual es solo una sacudida en el mercado alcista, y la verdadera estrategia debería ser comprar en las caídas.

Las instituciones principales como Goldman Sachs y Citigroup tienen una visión relativamente neutral. Generalmente esperan que el cierre del gobierno termine dentro de las próximas una a dos semanas. Una vez que se rompa el estancamiento, el efectivo sustancial bloqueado en la TGA se liberará rápidamente, aliviando la presión de liquidez del mercado. Sin embargo, la dirección a largo plazo todavía depende del anuncio QRA del Tesoro y las políticas posteriores de la Fed.

La historia parece repetirse. Ya sea la rabieta de reducción de 2018 o la crisis repo de septiembre de 2019, ambas terminaron finalmente con la rendición de la Fed y la reinyección de liquidez. Esta vez, frente a las presiones duales del estancamiento político y los riesgos económicos, los responsables políticos parecen haber llegado una vez más a una encrucijada familiar.

A corto plazo, el destino del mercado depende de los caprichos de los políticos de Washington. Pero a largo plazo, la economía global parece estar profundamente atrapada en un ciclo de deuda-monetización-burbuja del que no puede escapar.

Esta crisis, provocada inesperadamente por el cierre del gobierno, puede ser solo el preludio de la próxima ronda de un diluvio de liquidez a mayor escala.

También te puede interesar

La apuesta de $2 mil millones de Mastercard en criptomonedas: ¿El fin de los horarios bancarios?

El futuro del trading de criptomonedas: Por qué WEEX destaca en el mercado

Mejor exchange de criptomonedas 2025: Por qué WEEX lidera en trading de futuros y trading spot

Exchange de criptomonedas WEEX: Innovación en trading para 2025

Gemini explora los mercados de predicción: una revolución en el trading de criptomonedas

Estrategia de Bitcoin de MicroStrategy: ¿sobrevivirá al próximo mercado bajista?

Desbloqueando el potencial del trading de criptomonedas: Por qué WEEX lidera en 2025

Predicción Bitcoin: ¿Es posible alcanzar los $125K en 2025?

Apelación de Sam Bankman-Fried: ¿Puede el fundador de FTX anular su condena?

Bitcoin cierra octubre en rojo: el auge de la actividad en BNB Chain y perspectivas cripto

La victoria de Zohran Mamdani como alcalde de Nueva York: ¿qué significa para la industria cripto?

Soros predice burbuja de IA: Vivimos en un mercado que se valida a sí mismo

Perspectivas del mercado al 5 de noviembre: ¿qué te perdiste?

Informe de investigación de Galaxy: ¿Qué impulsa el rally de Zcash?

¿Qué es RaveDAO? Construyendo la capa cultural para Web3

Arthur Hayes analiza la deuda, las recompras y la impresión de dinero: el ciclo de liquidez del dólar

Lanzamiento de la exchange de criptomonedas MapleStockX (MSX) y su sistema de incentivos M Credit