حتی MicroStrategy هم دیگر توان خرید BTC در کف را ندارد؛ وضعیت سهام DAT شما چگونه است؟

عنوان اصلی مقاله: "حتی MicroStrategy هم دیگر مهماتی برای خرید BTC در کف ندارد، وضعیت سهام DAT شما چگونه است؟"

نویسنده اصلی: David، از TechFlow در DeepTide

در طول ماه گذشته، BTC از سقف تاریخی ۱۲۶,۰۰۰ دلار به زیر ۹۰,۰۰۰ دلار سقوط کرده است. اصلاح ۲۵ درصدی، بازار را به وحشت انداخته و شاخص ترس به اعداد تکرقمی رسیده است.

اما آن مرد، همچنان به خرید ادامه میدهد.

در ۱۷ نوامبر، مایکل سیلور طبق معمول توییتی در توییتر منتشر کرد: "هفته بزرگ."

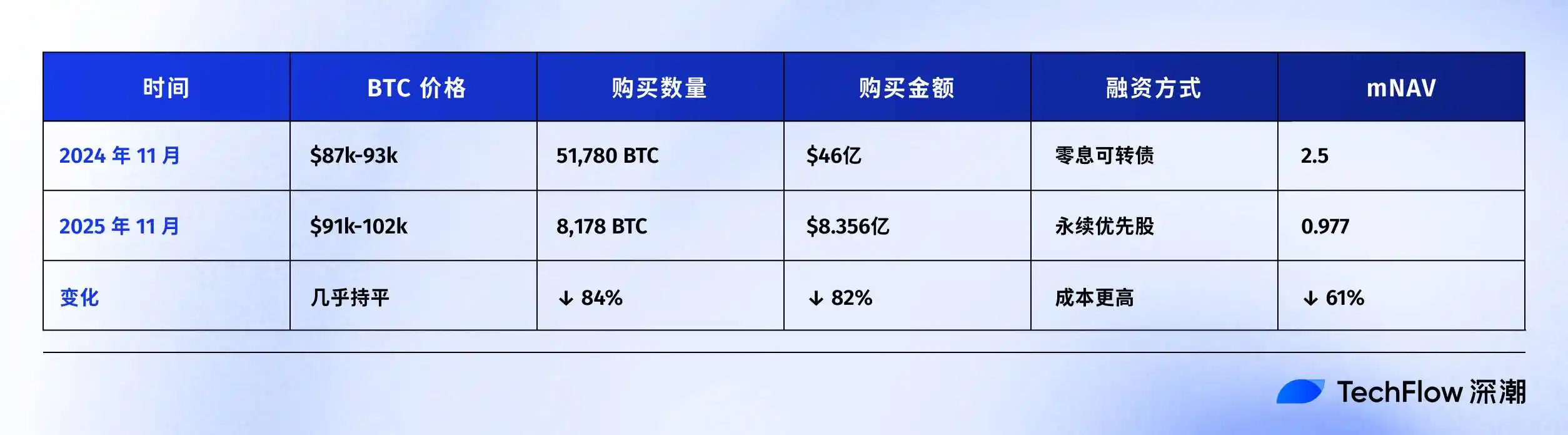

متعاقباً، اعلامیه نشان داد که MSTR تعداد ۸,۱۷۸ واحد BTC دیگر خریداری کرده و ۸.۳۵۶ میلیارد دلار هزینه کرده است، که مجموع دارایی BTC آن را به بیش از ۶۴۹,۰۰۰ واحد میرساند.

نترسید، بزرگترین گاو بازار هنوز حضور دارد. اما آیا واقعاً اینطور است؟

اگرچه بخش نظرات پست سیلور پر از هیجان بود، اما کسی به یک داده کلیدی اشاره کرد:

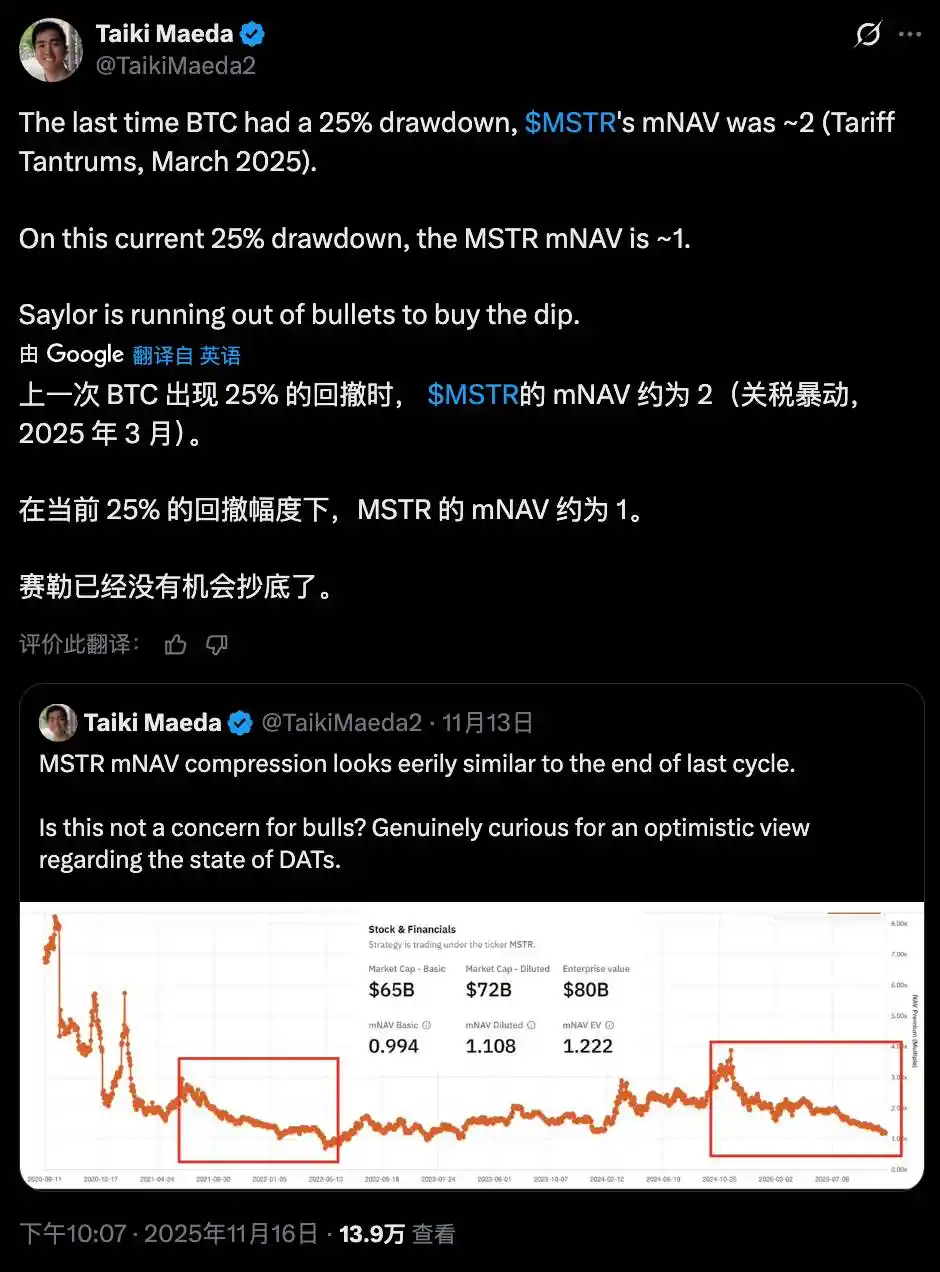

شاخص mNAV شرکت MSTR در آستانه سقوط به زیر ۱ است.

mNAV یا ضریب ارزش خالص دارایی بازار، شاخص کلیدی است که قیمت سهام MSTR را نسبت به پریمیوم دارایی BTC آن اندازهگیری میکند.

به زبان ساده، mNAV=2 به این معنی است که بازار حاضر است ۲ دلار برای ۱ دلار دارایی BTC بپردازد؛ mNAV=1 به این معنی است که پریمیوم از بین میرود؛ و mNAV<1 به معنای معامله با تخفیف است.

این شاخص برای کل مدل کسبوکار سیلور حیاتی است.

برای مقایسه، آخرین باری که BTC با افت ۲۵ درصدی مواجه شد چه زمانی بود؟ پاسخ در ماه مارس امسال است.

در آن زمان، ترامپ تعرفههایی را بر چندین کشور اعلام کرد و بازار به شدت واکنش نشان داد؛ نزدک در یک روز ۳ درصد سقوط کرد و بازار ارز دیجیتال را نیز با خود پایین کشید.

BTC از ۱۰۵ هزار دلار تا ۷۸ هزار دلار سقوط کرد، یعنی بیش از ۲۵ درصد افت. اما در آن زمان، وضعیت MSTR کاملاً متفاوت بود.

شاخص mNAV همچنان در حدود ۲ نوسان میکرد و سیلور مجموعهای از ابزارهای تأمین مالی در اختیار داشت: اوراق قرضه قابل تبدیل، سهام ممتاز، انتشار ATM... آماده بود تا در هر لحظه پول برای خرید در کف فراهم کند.

این بار چطور؟ mNAV به زیر ۱ سقوط کرده است.

این بدان معناست که مسیر انتشار سهام برای خرید ارز دیجیتال به تدریج غیرممکن میشود. به عنوان مثال، اگر اکنون ۱ دلار سهام منتشر کنید، سرمایهگذاران ممکن است فقط بتوانند BTC به ارزش ۰.۹۷ دلار بخرند، که این خرید در کف نیست، بلکه پرداخت پریمیوم است.

و طبق گزارش مالی سه ماهه سوم MSTR، نقدینگی موجود شرکت اکنون تنها ۵۴.۳ میلیون دلار است.

به عبارت دیگر، اینطور نیست که سیلور دیگر نخواهد خرید سنگین انجام دهد، بلکه ممکن است واقعاً دیگر قادر به خرید نباشد.

نوامبر سال گذشته در مقابل نوامبر امسال

باور ندارید که سیلور دیگر نمیتواند خرید کند؟ شاید نگاهی به ترازنامه سال گذشته بیندازید.

نوامبر ۲۰۲۴، ترامپ انتخاب شد و BTC از ۷۵ هزار دلار به ۹۶ هزار دلار جهش کرد.

سیلور چه میکرد؟ خرید سنگین.

پول از کجا آمد؟ انتشار بدهی. یک اوراق قرضه قابل تبدیل ۳ میلیارد دلاری با سررسید ۲۰۲۹ که نکته کلیدی آن عدم نیاز به پرداخت سود بود.

یک سال بعد، امروز، وضعیت به شدت تغییر کرده است.

علاوه بر تغییرات قیمت، تغییر در روش تأمین مالی نیز قابل توجه است.

سال گذشته، سیلور ۳۰ میلیارد دلار قرض گرفت تا BTC بخرد، بدون اینکه نیاز به پرداخت سود باشد، و فقط پول را در سال ۲۰۲۹ بازگرداند. در اصل، این پول رایگان بود.

امسال، سیلور فقط میتواند نوع خاصی از سهام (سهام ممتاز دائمی) را بفروشد که مستلزم آن است که هر سال ۹ تا ۱۰ درصد از پول از حساب MSTR خارج و بین دارندگان این سهام توزیع شود.

شرایط بدتر شده است، شاید این نشاندهنده آن است که بازار اعتماد خود را به MSTR از دست داده و دیگر مایل نیست پول را به صورت رایگان به او قرض دهد.

اما با سقوط mNAV به زیر ۱، مشکل واقعی در واکنش زنجیرهای مارپیچی نهفته است:

کاهش mNAV → تضعیف ظرفیت تأمین مالی → تنها قادر به انتشار سهام بیشتر → رقیق شدن بیشتر مالکیت → کاهش قیمت سهام → ادامه کاهش mNAV.

این مارپیچ در حال حاضر در حال وقوع است.

با در نظر گرفتن ابتدای امسال، BTC تنها ۴.۷۵ درصد کاهش یافته، اما قیمت سهام MSTR قبلاً ۳۲.۵۳ درصد سقوط کرده است.

در ۱۷ نوامبر، قیمت سهام MSTR به پایینترین حد ۵۲ هفته اخیر یعنی ۱۹۴.۵۴ دلار رسید و برای ۶ روز متوالی سقوط کرد. از سقف تاریخی امسال، قیمت سهام ۴۹.۱۹ درصد کاهش یافته است.

در مقایسه با BTC، سهام MSTR با ۲۷ درصد عملکرد ضعیفتر مواجه شده است. بازار با پاهای خود رأی میدهد و پیشنهاد میکند که خرید مستقیم BTC ممکن است گزینه بهتری نسبت به خرید MSTR باشد.

علاوه بر این، در بازار ۲۰۲۵، تعداد فزایندهای از شرکتها در حال اتخاذ استراتژیهای ذخیره BTC و سایر توکنها هستند، که باعث میشود MSTR دیگر تنها انتخاب نباشد.

با ظهور رقبای بیشتر و چالشبرانگیزتر شدن بازار ارز دیجیتال، چرا سرمایهگذاران باید برای MSTR پریمیوم بپردازند؟

منطق پشت کل مدل MicroStrategy در واقع کاملاً روشن است: تأمین مالی مداوم برای خرید BTC، استفاده از افزایش ارزش BTC برای حمایت از قیمت سهام، و ادامه تأمین مالی از طریق پریمیوم قیمت سهام.

با این حال، زمانی که BTC تجربه افت قابل توجهی دارد، همراه با سقوط mNAV به زیر ۱، این چرخه دیگر به روانی قبل نیست.

در نوامبر، سیلور همچنان به خرید ادامه میدهد، اما مهمات به وضوح ناکافی است.

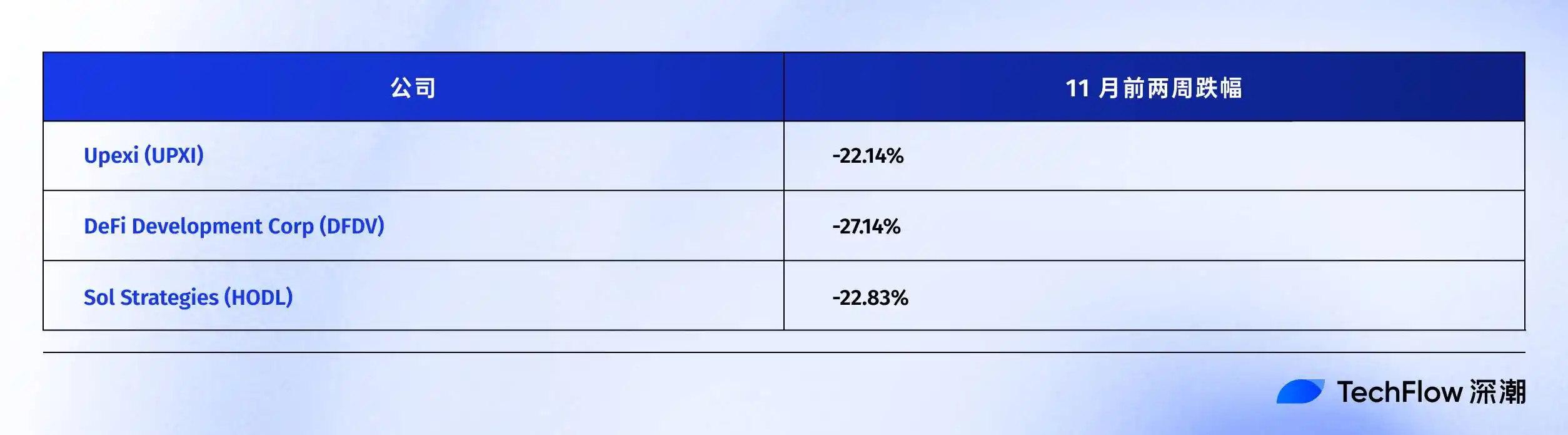

سایر شرکتهای DAT نیز در حال تقلا هستند

وضعیت MSTR منحصر به فرد نیست.

کل بخش خزانه داراییهای دیجیتال (DAT) در ماه نوامبر رنج کشیده است.

اول، نگاهی به شرکتهای دارای BTC:

این شرکتها از مدل استخراج BTC + خزانه پیروی میکنند. در دو هفته اول نوامبر، BTC حدود ۱۵ درصد کاهش یافت، اما قیمت سهام آنها بیش از ۳۰ درصد سقوط کرد.

اما حتی ناامیدکنندهتر، شرکتهای دارای آلتکوین هستند.

شرکتهای دارای ETH:

این شرکتها ETH را به عنوان دارایی اصلی خزانه خود نگه میدارند. در دو هفته اول نوامبر، قیمت ETH از ۳,۶۳۹ دلار به ۳,۱۲۰ دلار (-۱۴.۳٪) کاهش یافت، اما قیمت سهام آنها ۱۷ تا ۲۰ درصد سقوط کرد.

شرکتهای دارای SOL:

جادوییترین بخش در اینجا DFDV است که در اوایل ۲۰۲۵ به دلیل استراتژی خزانه SOL، ۲۴,۵۰۶ درصد جهش کرد. با این حال، تا ۱۷ نوامبر، از سقف ۱۸۷.۹۹ دلار به حدود ۶.۷۴ دلار سقوط کرده است.

شرکتهای دارای BNB:

چرا شرکتهای دارای خزانه شتکوین ضربه سختتری خوردند؟

منطق ساده است:

در این دور از اصلاح بازار، BTC ۲۵ درصد کاهش یافت، اما شتکوینهایی مانند ETH، SOL، BNB افت بسیار بزرگتری نسبت به BTC تجربه کردند.

وقتی خود داراییهای خزانه نوسان بیشتری دارند، قیمت سهام با شدت بیشتری تحت تأثیر قرار میگیرد. علاوه بر این، شرکتهای دارای خزانه شتکوین با مشکل بزرگتری روبرو هستند: ریسک نقدینگی.

BTC نقدشوندهترین دارایی ارز دیجیتال است، بنابراین حتی با نگهداری صدها هزار BTC، MSTR میتواند به آرامی از طریق بازار OTC یا صرافیها بفروشد.

با این حال، نقدینگی ETH، SOL، BNB به هیچ وجه به BTC نمیرسد. وقتی ترس بازار حاکم میشود، فشار فروش میلیونها ETH قیمت را بیشتر خرد میکند و یک چرخه معیوب ایجاد میکند.

سقوط بزرگ نوامبر یک تست استرس جامع بود.

نتایج واضح است—چه نگهداری BTC یا شتکوین، قیمت سهام شرکتهای DAT افت بسیار بزرگتری نسبت به داراییهای خزانه آنها داشت.

و شرکتهایی که شتکوین دارند با تأثیر شدیدتری مواجه هستند.

وقتی چاپگر پول خراب میشود

بازگشت به سؤال ابتدای مقاله: حتی سیلور هم دیگر نمیتواند خرید کند، وضعیت سهام DAT شما چطور است؟

پاسخ از قبل بسیار روشن است.

در بازار نوامبر، آخرین لایه آبروی سهام DAT از بین رفت. طبق آخرین دادههای SaylorTracker، ارزش بازار داراییهای BTC شرکت MSTR به زیر ۶۰ میلیارد دلار کاهش یافته و ۶۴۹,۸۷۰ واحد BTC نگهداری شده در آستانه سقوط سودهای تحققنیافته به زیر ۱۰ میلیارد دلار هستند.

وقتی mNAV به زیر ۱ سقوط میکند، مدل "چاپگر پول BTC" شرکت MSTR به تدریج از کار میافتد. مسیر انتشار سهام برای خرید ارز دیجیتال دیگر هموار نیست، هزینههای تأمین مالی در حال افزایش است، مهمات ناکافی است—اینها مشکلاتی هستند که سیلور باید با آنها روبرو شود.

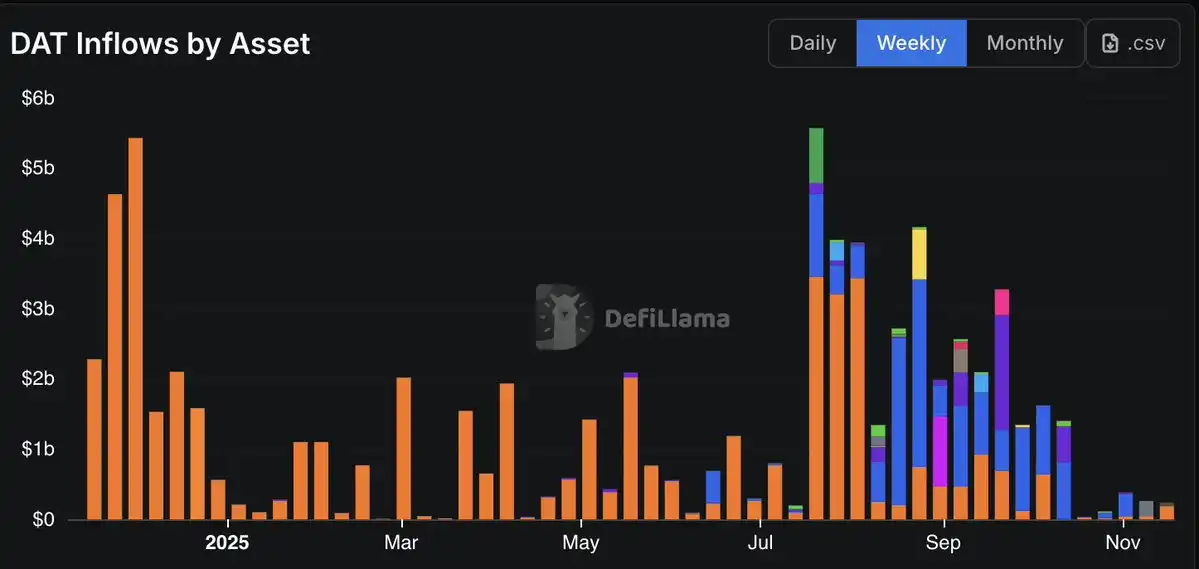

دادهها نیز این نکته را تأیید میکنند، زیرا ورود سرمایه به شرکتهای DAT روند کاهشی نشان داده است، به طوری که ورود سرمایه در اکتبر به پایینترین سطح از زمان انتخابات ۲۰۲۴ رسیده است.

سهام استخراج BTC به طور کلی ۳۰ درصد، شرکتهای دارای خزانه ETH ۲۰ درصد کاهش یافتهاند و قیمت سهام شرکتهای دارای خزانه SOL و BNB تا حدی سقوط کرده که باعث زیر سؤال رفتن انتخابهای زندگی شده است. صرف نظر از اینکه روی کدام شرکت خوشبین هستید، کاهش قیمت سهام بسیار فراتر از خود داراییهای خزانه است.

اگرچه قطعاً تأثیر کلی از مرحله فعلی فروش سرمایهگذاران بازار سهام برای جستجوی پناهگاههای امن وجود دارد، اما مشکل ساختاری ذاتی که مدل DAT به همراه دارد در این سناریوی باد مخالف چالشبرانگیزتر میشود:

وقتی بازار ارز دیجیتال اصلاح میشود، ویژگی اهرمی سهام DAT افت را تشدید میکند. شما فکر میکردید که "قرار گرفتن در معرض BTC با پریمیوم" را میخرید، اما در واقع، این یک شتابدهنده نزولی اهرمی است.

اگر هنوز این سهام را دارید، شاید باید از خود بپرسید:

آیا آنها را برای قرار گرفتن در معرض ارز دیجیتال خریدید، یا برای آن توهم پریمیومی که دیگر وجود ندارد؟

ممکن است شما نیز علاقهمند باشید

تحلیل محدوده «درد حداکثری» بیتکوین و پتانسیل بازگشت

نکات کلیدی: قیمت بیتکوین به محدوده «درد حداکثری» که بین ۸۴,۰۰۰ تا ۷۳,۰۰۰ دلار شناسایی شده، نزدیک میشود. پویایی بازار تحت تأثیر میانگین قیمت خرید نهادها است.

HYPE و آینده Perpetual DEX: چرا Hyperliquid پیشرو است؟

بررسی حبابهای مالی: از شکاف ثروت تا پیامدهای اقتصادی

نکات کلیدی: حبابهای مالی ناشی از شکاف ثروت و اعتبار بیش از حد هستند. با درک بازار ارز دیجیتال، ریسکهای مالی خود را مدیریت کنید.

ظهور و تابآوری استیبلکوینها: هدایت دنیای پیچیده ارزهای دیجیتال

نکات کلیدی: استیبلکوینها نقشی محوری در پل زدن میان امور مالی سنتی و اقتصاد دیجیتال ایفا میکنند و نیاز به داراییهای باثبات در بازارهای پرنوسان، محرک اصلی آنهاست.

ظهور فرد دارای حاکمیت: هدایت جوامع غیرمتمرکز در عصر دیجیتال

نکات کلیدی: مفهوم «فرد دارای حاکمیت» در حال شکلدهی به چارچوب جوامع غیرمتمرکز است و بر آزادی فردی در دنیای دیجیتال تأکید دارد...

عصر تولد دوباره حریم خصوصی: دگرگونی چشمانداز بلاکچین

صنعت بلاکچین به سمت راهکارهای متمرکز بر حریم خصوصی در حال حرکت است. با فناوریهایی مانند Zcash و StarkWare در حوزه ارز دیجیتال و بلاکچین آشنا شوید.

تحول ثروت: از ارز دیجیتال به طلا

نکات کلیدی: میلیاردرهای ارز دیجیتال در حال تنوعبخشی به داراییهای خود و حرکت به سمت سرمایهگذاری در طلا هستند. Le Freeport در سنگاپور به عنوان دژی امن برای داراییهای باارزش عمل میکند.

تحلیل آخرین روندهای بازار ارز دیجیتال: بیتکوین و پویاییهای کلان اقتصادی

نکات کلیدی: گزارش اشتغال آمریکا فراتر از انتظار بود اما با چالشهای اقتصادی مواجه است. WEEX آخرین تحولات بازار را بررسی میکند.

عصر حریم خصوصی در بلاکچین: طلوعی نو

شفافیت بلاکچین در حال تکامل است و حریم خصوصی به عنصری ضروری برای پذیرش عمومی تبدیل شده است. سرمایهگذاریهای Pantera Capital بر این روند تأکید دارند.

بینش بازار فناوری: تحلیل آخرین تغییرات و پیشبینیها برای چشمانداز مالی

نکات کلیدی: بازارهای مالی پرنوسان: نوسانات اخیر بازار نشاندهنده پیچیدگی شرایط اقتصادی فعلی است، با عواملی مانند...

درک استیبلکوینها: مکانیسمها، چالشها و اهمیت بازار

خودپردازهای ارز دیجیتال: ابزاری برای راحتی یا تلهای برای کلاهبرداری؟

نکات کلیدی: خودپردازهای ارز دیجیتال امکان تبدیل پول نقد به ارز دیجیتال را فراهم میکنند، اما به ابزاری برای کلاهبرداری از سالمندان تبدیل شدهاند.

ظهور و ریسکهای بالقوه مدیران صندوقهای دیفای

مدیران صندوقهای دیفای بازیگران کلیدی هستند اما بدون نظارت فعالیت میکنند. با خطرات و درسهای فروپاشی Stream Finance آشنا شوید.

مدل کسبوکار «فروش کلنگ»: راهکار موفقیت در دنیای فناوری و ارز دیجیتال

نکات کلیدی: ارائه ابزار و خدمات به فعالان صنعت ارز دیجیتال و فناوری، اغلب سودآورتر از مشارکت مستقیم در سرمایهگذاری است.

بررسی چشمانداز هوش مصنوعی: مسیر NVIDIA و ارتباط آن با بازار ارز دیجیتال

نکات کلیدی: NVIDIA نتایج مالی فوقالعادهای را گزارش کرد که با رشد قابلتوجه درآمد و سود، نگرانیهای بازار درباره حباب هوش مصنوعی را به چالش کشید.

تورنمنت معاملات هوش مصنوعی: بینشهایی از تغییر مسیر از ارز دیجیتال به بازار سهام

نکات کلیدی: مسابقه جدید معاملات هوش مصنوعی، Alpha Arena فصل 1.5، تمرکز خود را از ارز دیجیتال به بازار سهام ایالات متحده تغییر میدهد.

هدایت در رونق ارز دیجیتال و هوش مصنوعی: قدرت استراتژی «فروش بیل»

کاوش در آینده داراییهای دنیای واقعی (RWA) بر روی بلاکچین

نکات کلیدی: RWA (داراییهای دنیای واقعی) با توکنیزه کردن داراییهای واقعی مانند املاک، اوراق قرضه و هنر، شکاف بین امور مالی سنتی و Web3 را پر میکنند.

تحلیل محدوده «درد حداکثری» بیتکوین و پتانسیل بازگشت

نکات کلیدی: قیمت بیتکوین به محدوده «درد حداکثری» که بین ۸۴,۰۰۰ تا ۷۳,۰۰۰ دلار شناسایی شده، نزدیک میشود. پویایی بازار تحت تأثیر میانگین قیمت خرید نهادها است.

HYPE و آینده Perpetual DEX: چرا Hyperliquid پیشرو است؟

بررسی حبابهای مالی: از شکاف ثروت تا پیامدهای اقتصادی

نکات کلیدی: حبابهای مالی ناشی از شکاف ثروت و اعتبار بیش از حد هستند. با درک بازار ارز دیجیتال، ریسکهای مالی خود را مدیریت کنید.

ظهور و تابآوری استیبلکوینها: هدایت دنیای پیچیده ارزهای دیجیتال

نکات کلیدی: استیبلکوینها نقشی محوری در پل زدن میان امور مالی سنتی و اقتصاد دیجیتال ایفا میکنند و نیاز به داراییهای باثبات در بازارهای پرنوسان، محرک اصلی آنهاست.

ظهور فرد دارای حاکمیت: هدایت جوامع غیرمتمرکز در عصر دیجیتال

نکات کلیدی: مفهوم «فرد دارای حاکمیت» در حال شکلدهی به چارچوب جوامع غیرمتمرکز است و بر آزادی فردی در دنیای دیجیتال تأکید دارد...

عصر تولد دوباره حریم خصوصی: دگرگونی چشمانداز بلاکچین

صنعت بلاکچین به سمت راهکارهای متمرکز بر حریم خصوصی در حال حرکت است. با فناوریهایی مانند Zcash و StarkWare در حوزه ارز دیجیتال و بلاکچین آشنا شوید.