Évaporez 2 billions de dollars, États-Unis Les actions connaissent le pire démarrage en 4 ans, pourquoi le marché est-il baissier ?

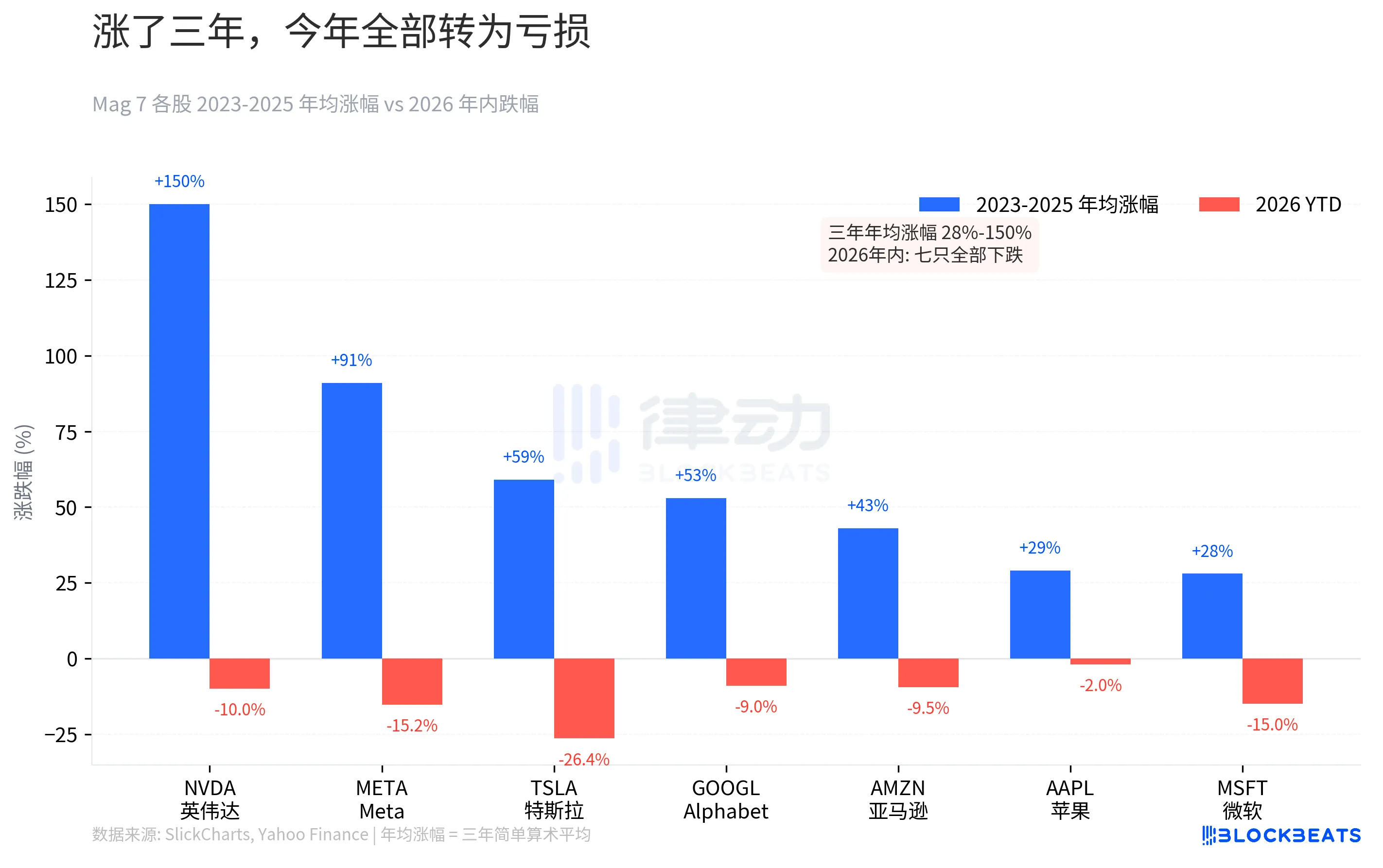

A la clôture de la Bourse américaine le week-end dernier, sept valeurs ont vu tous leurs gains depuis le début de l'année effacés, aucune n'étant épargnée. Selon les données de Yahoo Finance, Tesla perd 26,4% YTD, Microsoft 15%, Meta 15,2%, NVIDIA 10%, Amazon 9,5%, Google 9%, Apple 2%. Si l’on examine les données générales du marché, le S&P 500 a connu cinq semaines consécutives de baisse, atteignant un plus bas de sept mois, avec une baisse cumulée du YTD de 5,1 %. Le Dow Jones est entré dans un territoire de retrait ce jour-là. Cela marque la plus longue série de défaites consécutives en 2022 à ce jour.

NVIDIA, qui était en hausse de 239% en 2023, est désormais en baisse de 10% sur YTD. Bien que cela puisse sembler léger, si vous achetiez au pic d’octobre 2025, vous seriez en fait en baisse de 21,2 %. Le méta, en hausse de 194% en 2023, est désormais en baisse de 15,2% par rapport à son pic. La foi accumulée pendant les trois années du marché haussier s'est progressivement érodée en trois mois.

Les rendements de 2024 et 2025 ont décéléré, passant de 107% à 64% à 23%. La croissance a ralenti, mais les estimations n'ont pas été ajustées en conséquence. Lorsque la musique s'est arrêtée, la prime de risque ignorée au cours des trois dernières années est revenue d'un coup.

Inversion de l'attente de hausse des taux : Des chiffres à 52 % en seulement trois mois

La baisse du cours de Bourse n'en est qu'une conséquence. Le vrai retournement est dans les attentes de taux d'intérêt.

Selon les données de CME FedWatch, début janvier 2026, le marché pratiquait toujours des baisses de taux, avec une probabilité de hausse des taux YTD inférieure à 3 %. Fin 2025, le consensus était que la Fed continuerait à baisser ses taux en 2026.

Le tournant a commencé le 28 février. L'"Opération Fureur épique" a déclenché une escalade de la situation dans le détroit d'Ormuz, un point d'étranglement qui transporte 20% des cargaisons mondiales de pétrole, a été directement menacé. Le baril de Brent a clôturé à 112,57 $ le 27 mars, en hausse de 45 % sur YTD. La hausse des prix du pétrole a alimenté les anticipations d'inflation, ce qui a directement remodelé l'établissement des taux.

Le 27 mars, le marché des futures CME a évalué sa probabilité de hausse du taux YTD à plus de 50 %, atteignant 52 %. C'est la première fois depuis début 2023 que le marché passe d'une " attente de baisse des taux " à une " attente de hausse des taux ". Selon les données du Market Probability Tracker de la Fed d'Atlanta, la probabilité d'une hausse des taux de 25 points de base a atteint 19,8%.

De presque zéro à plus de la moitié en moins de trois mois. Au début de l'année, il était encore question de baisser les taux d'intérêt à plusieurs reprises, mais maintenant, la discussion porte sur l'opportunité d'augmenter les taux.

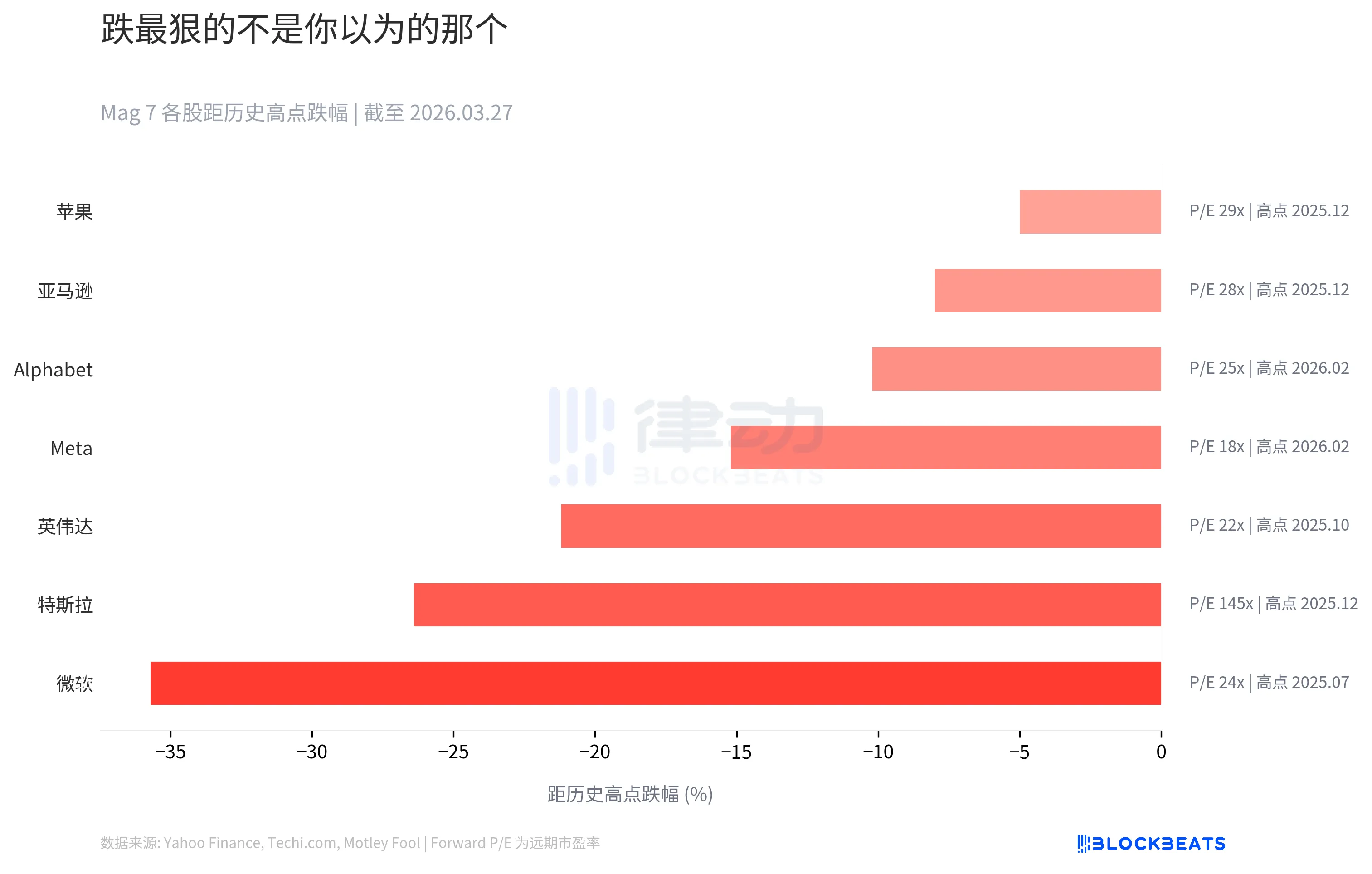

Microsoft baisse le plus, pas Tesla

Votre intuition vous dirait que Tesla devrait être le plus durement touché dans le Mag 7. C'est celui qui connaît les plus grandes fluctuations et le plus de controverses. Mais les données présentent une réalité différente.

Selon les données de Techi.com et Motley Fool, Microsoft a chuté de 35,7% par rapport à son pic de juillet 2025 (autour de 534 $), ce qui en fait le pourcentage de baisse le plus important parmi le Mag 7 par rapport à leurs plus hauts historiques. Tesla se classe deuxième avec 26,4 % et Nvidia troisième avec 21,2 %.

En regardant la colonne Avance P/E à droite, l'histoire devient plus complexe. Le P/E avant de Tesla est de 145 fois, tandis que celui de Microsoft n'est que de 24 fois. Microsoft a chuté davantage parce que le marché a fixé des prix plus rigides dans ses attentes. Lorsque l'environnement général se détériore, c'est en fait la "prime de certitude" qui se contracte le plus.

Apple est le plus résistant au déclin parmi les sept, ne reculant que de 5 % par rapport à son pic. Mais avec un Forward P/E de 29 fois, cette "sécurité" n'est pas bon marché.

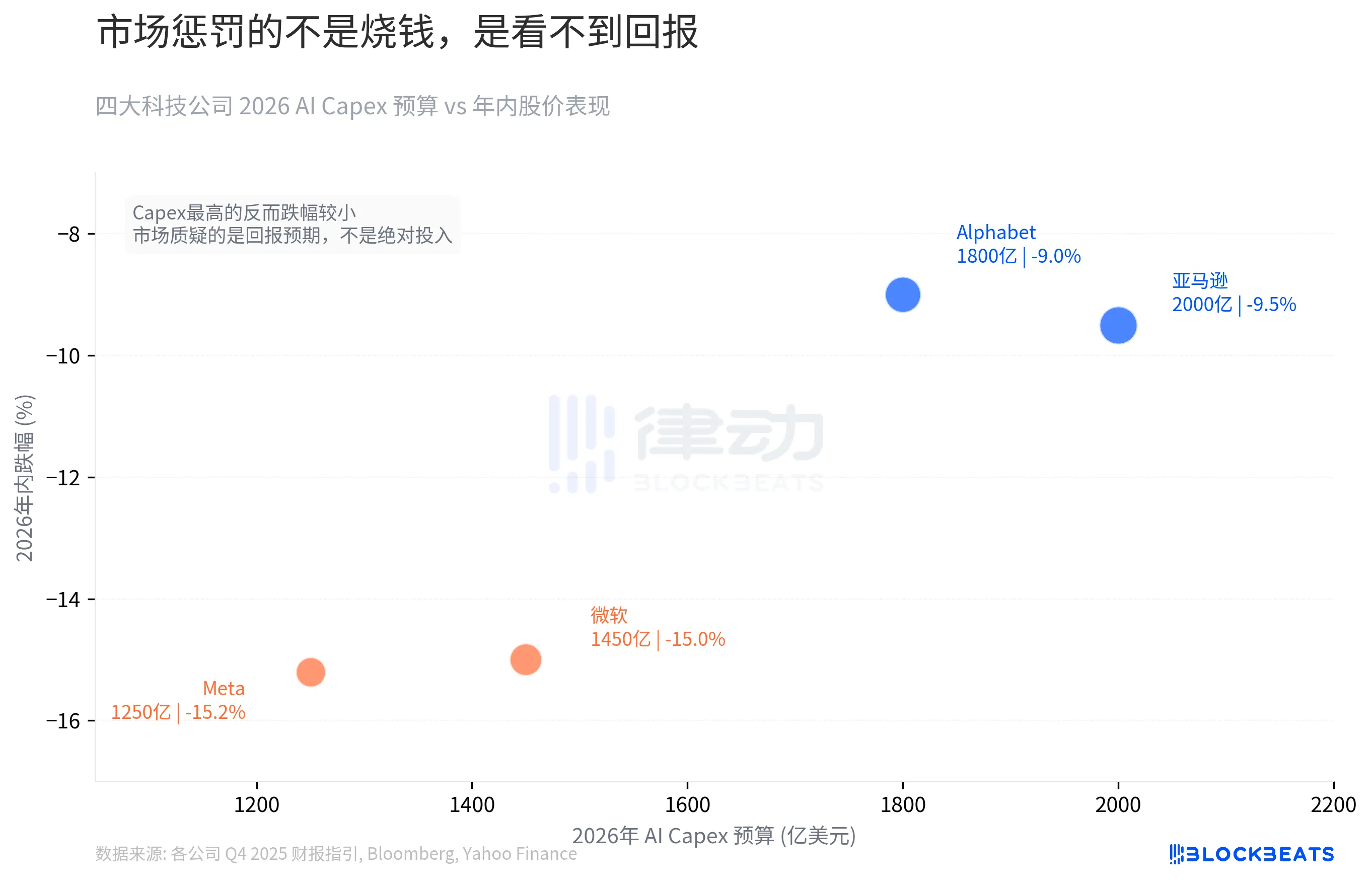

650 milliards de dollars IA Dépenses en capital : Brûler de l'argent n'est pas le problème, ce sont les attentes de rendement

En 2026, le Mag 7 s'était offert un chèque sans précédent.

Selon les orientations financières de chaque entreprise pour le 4e trimestre 2025 et les données compilées par Bloomberg, les budgets de dépenses d'investissement en IA 2026 des quatre entreprises Amazon, Google, Microsoft et Meta totalisent environ 650 milliards de dollars, une augmentation de 67 % par rapport aux 381 milliards de dollars de 2025. Le budget de chaque entreprise cette année approche ou dépasse la somme des trois dernières années.

Amazon, avec le plus gros Capex de 200 milliards de dollars, et Google, avec 180 milliards de dollars, n'ont chuté que de 9,5% et 9% au cours de l'année. En revanche, Microsoft avec 145 milliards de dollars et Meta avec 125 milliards de dollars de Capex ont enregistré des baisses de 15% et 15,2%, malgré des Capex plus faibles. Dépenser plus entraîne moins de baisse.

La sanction du marché ne repose pas sur l'échelle absolue de l'investissement mais sur la visibilité des rendements. L'investissement en IA d'Amazon sert directement son moteur de flux de trésorerie, AWS, et l'investissement de Google a un chemin clair de monétisation grâce à la publicité de recherche. Là où les dépenses en IA de Microsoft et de Meta atterrissent, les investisseurs se livrent encore à des conjectures. De la pénétration de Copilot en entreprise au virage stratégique du métavers vers les agents IA, rien de tout cela ne s'est encore matérialisé en chiffres. Le cycle de hausse des taux d'intérêt n'attend pas que l'histoire se déroule.

L'argent a parlé en marchant

Selon les données mensuelles des flux de fonds de State Street Global Advisors, depuis le début de l'année 2026, les entrées nettes d'ETF dans des secteurs cycliques tels que l'Énergie, les Matériaux et les Industriels ont atteint 19 milliards de dollars, représentant 65 % de toutes les entrées d'ETF dans ce secteur, dépassant de loin le poids de 47 % de ces secteurs sur le marché. Selon les données de Morningstar, les fonds de Ressources naturelles ont enregistré des entrées de 7,5 milliards de dollars en janvier, marquant le plus haut historique mensuel d'un secteur.

Selon les données des ETF Trends, les secteurs cycliques ont enregistré un gain moyen de +20 % depuis le début de l’année, tandis que le secteur technologique est en baisse de 6 % depuis le début de l’année et que le S&P 500 dans son ensemble n’est qu’en hausse de +0,5 %. L’ETF Aérospatiale et Défense (SHLD) a enregistré des entrées nettes de plus de 10 milliards de dollars en janvier, avec un gain de +20 % depuis le début de l’année. Le secteur de la technologie n’est pas entièrement en train de se vider de son sang, avec 6 milliards de dollars d’entrées en février, mais les rendements sont nettement inférieurs aux secteurs cycliques.

Les attentes en matière de taux d'intérêt ayant été inversées, les 650 milliards de dollars de dépenses en IA sont devenus la ligne la plus importante du bilan. L’argent institutionnel a commencé à circuler, se dirigeant vers l’Énergie et la Défense.

L'économiste en chef d'EY-Parthenon, Gregory Daco, a qualifié la situation actuelle de « perturbation multidimensionnelle ». Il évalue à 40 % la probabilité d'une récession aux États-Unis. Goldman Sachs à 30%, tandis que le nombre de Mark Zandi, économiste en chef de Moody's, frôle les 50%.

Trois ans d’exubérance, trois mois de retournement et 650 milliards de dollars suspendus au reste d’un cycle de resserrement. L'évaporation du plafond du marché de 2 000 milliards de dollars du Mag 7 a-t-elle été une panique d'une seule journée, ou le prix du marché correspond-il à un cycle déjà terminé ?

Vous pourriez aussi aimer

# Un investisseur positionne ses actifs entre BTC et pétrole brut

Key Takeaways Un investisseur important, surnommé “UnRektCapital”, adopte des positions opposées sur le Bitcoin (BTC) et le pétrole…

Comment équilibrer le risque et le rendement dans les investissements DeFi ?

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…

Naval prend personnellement la scène : La collision historique entre les gens ordinaires et le capital-risque

a16z Crypto : 9 graphiques pour comprendre les tendances de l'évolution des stablecoins

Réfutation de « La fin de la cryptomonnaie » de Yang Haipo

Un sèche-cheveux peut-il rapporter 34 000 $ ? Interprétation du paradoxe de réflexivité des marchés de prédiction

Fondateur de 6MV : En 2026, le « point de bascule historique » pour l’investissement en cryptomonnaies est arrivé

Abraxas Capital émet 2,89 milliards de USDT : Un coup de pouce à la liquidité ou simplement plus d'arbitrage de stablecoins ?

Abraxas Capital vient de recevoir 2,89 milliards de dollars en USDT fraîchement émis de Tether. S'agit-il d'une injection de liquidité haussière pour les marchés de la crypto, ou est-ce le train-train habituel pour un géant de l'arbitrage de stablecoins ? Nous analysons les données et l'impact probable sur le Bitcoin, les altcoins et la DeFi.

Un VC du monde de la Crypto a déclaré que l'IA est trop folle, et qu'ils sont très conservateurs

L'histoire évolutive des algorithmes de contrats : Une décennie de contrats perpétuels, le rideau n'est pas encore tombé

Actualités sur les ETF Bitcoin aujourd'hui : des entrées de 2,1 milliards de dollars signalent une forte demande institutionnelle pour le BTC

Les actualités sur les ETF Bitcoin ont enregistré des entrées de <g id='1'>2,1 milliards de dollars sur 8 jours consécutifs</g>, marquant l'une des plus fortes séquences d'accumulation récentes. Voici ce que signifient les dernières actualités sur les ETF Bitcoin pour le prix du BTC et si le niveau de rupture de 80 000 $ est le prochain.

Mis à la porte par PayPal, Musk veut faire son retour sur le marché des cryptomonnaies

Michael Saylor : L'hiver est terminé – a-t-il raison ? 5 points de données clés (2026)

Michael Saylor a tweeté hier « L'hiver est terminé. » C'est court. C'est audacieux. Et cela fait parler le monde de la crypto.

Mais a-t-il raison ? Ou est-ce juste un autre PDG qui fait monter ses actions ?

Examinons les données. Soyons neutres. Voyons si la glace a vraiment fondu.

Application WEEX Bubbles maintenant en direct visualise le marché des cryptomonnaies d'un coup d'œil

WEEX Bubbles est une application autonome conçue pour aider les utilisateurs à comprendre rapidement les mouvements complexes du marché des cryptomonnaies grâce à une visualisation intuitive en bulles.

Polygon co-fondateur Sandeep: Rédaction après l'explosion de la chaîne de pont de chaîne

Mise à jour majeure sur le Web : Plus de 10 styles de graphiques avancés pour une meilleure compréhension du marché

Afin de proposer des outils d'analyse plus performants et plus professionnels, WEEX a procédé à une mise à jour majeure de ses graphiques de trading en ligne, qui prennent désormais en charge jusqu'à 14 types de graphiques avancés.

# Un investisseur positionne ses actifs entre BTC et pétrole brut

Key Takeaways Un investisseur important, surnommé “UnRektCapital”, adopte des positions opposées sur le Bitcoin (BTC) et le pétrole…

Comment équilibrer le risque et le rendement dans les investissements DeFi ?

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…