Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Glassnode : La bataille pour le support des 100 000 $ - Bitcoin va-t-il rebondir ou continuer de baisser ?

Titre original : Defending $100k

Auteurs originaux : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction originale : Luffy, Foresight News

Résumé

· Bitcoin est passé sous le prix de revient des détenteurs à court terme (environ 112,5k $), confirmant un affaiblissement de la demande et marquant officiellement la fin de la phase de marché haussier précédente. Le prix actuel se consolide autour de 100k $, en baisse d'environ 21 % par rapport à son sommet historique (ATH).

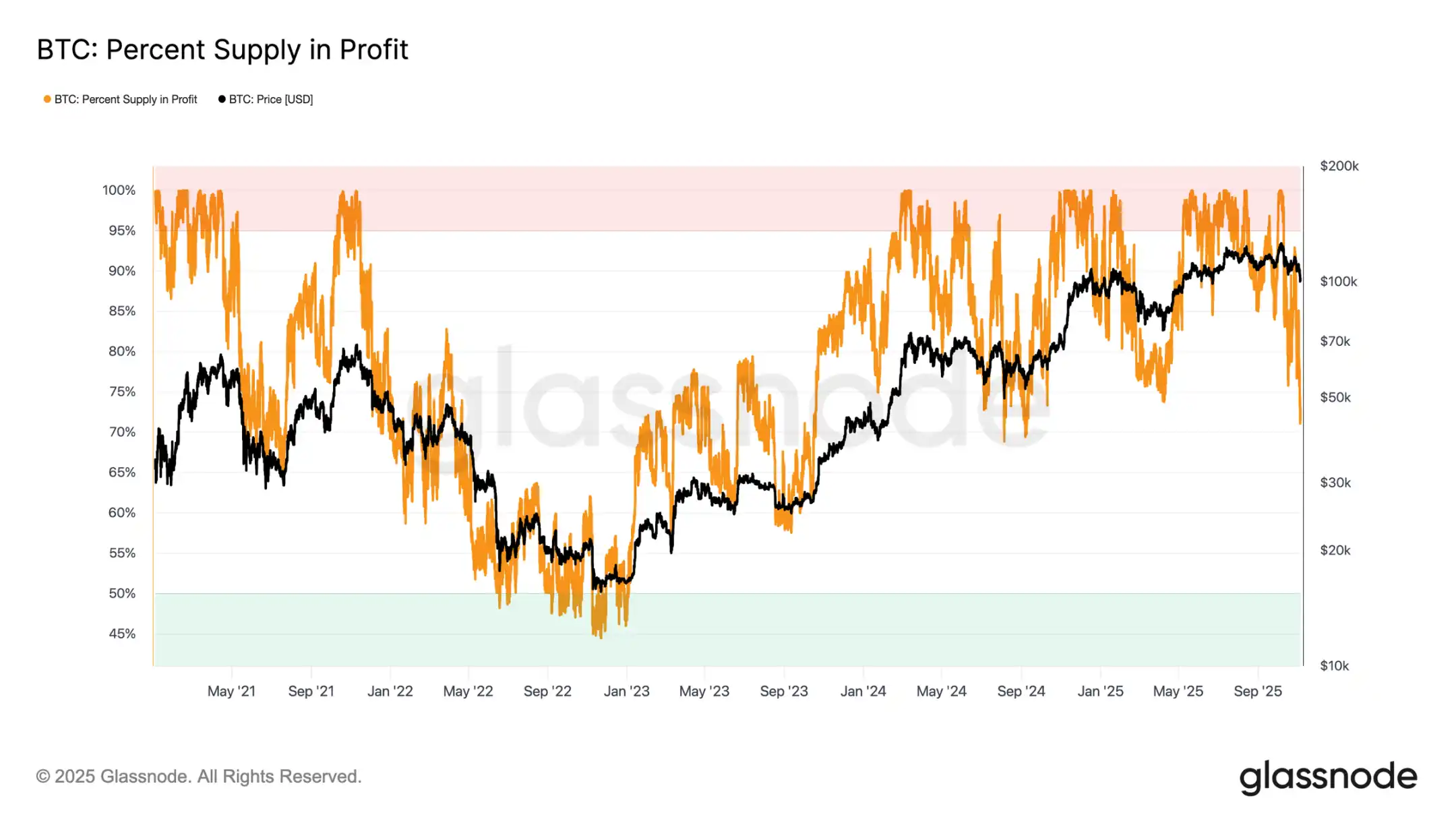

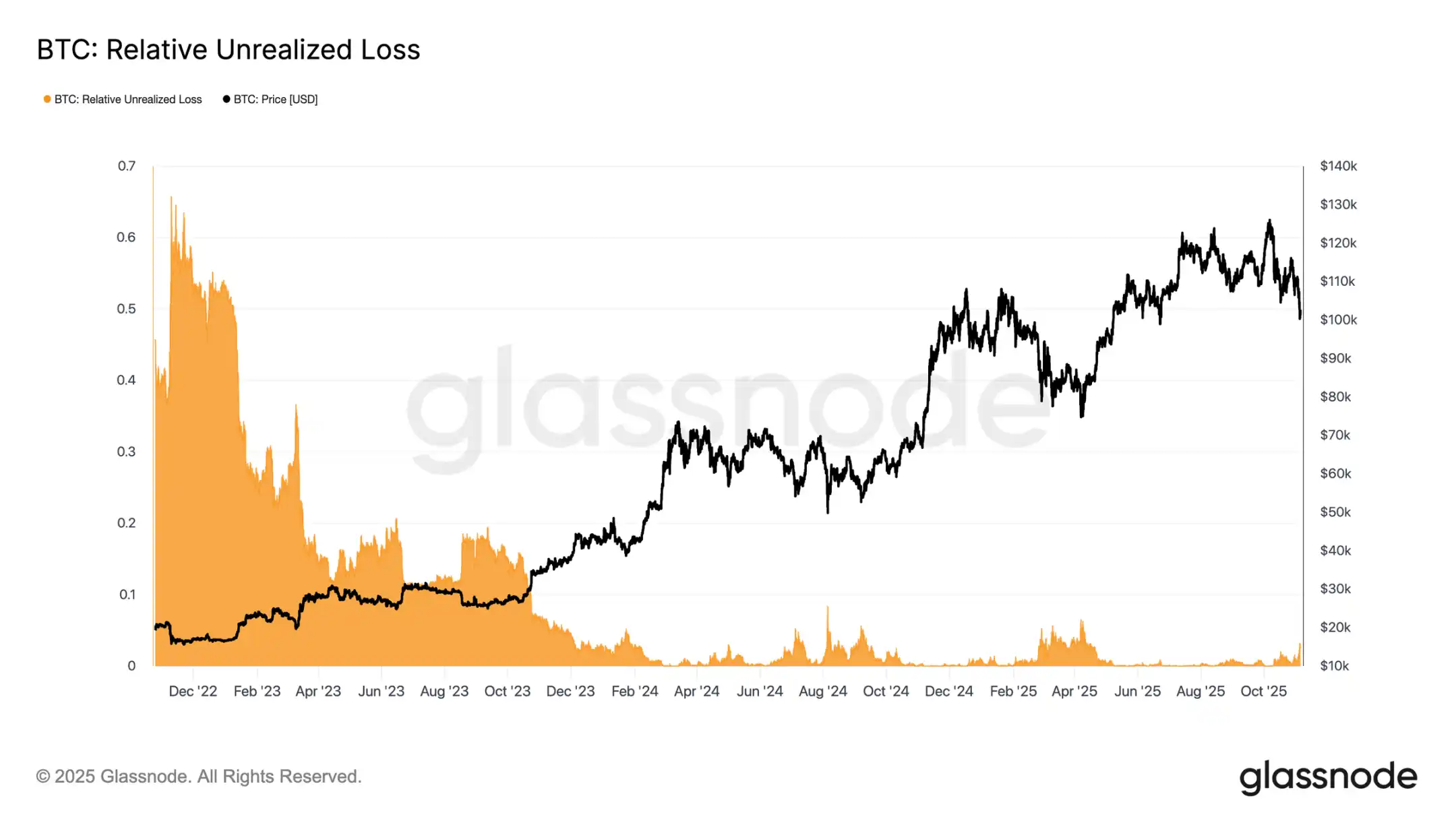

· Environ 71 % de l'offre de Bitcoin est toujours en état de profit, ce qui correspond aux caractéristiques d'une correction à moyen terme. Le taux de perte latente relative de 3,1 % indique une phase de marché baissier modérée à l'heure actuelle, plutôt qu'une capitulation profonde.

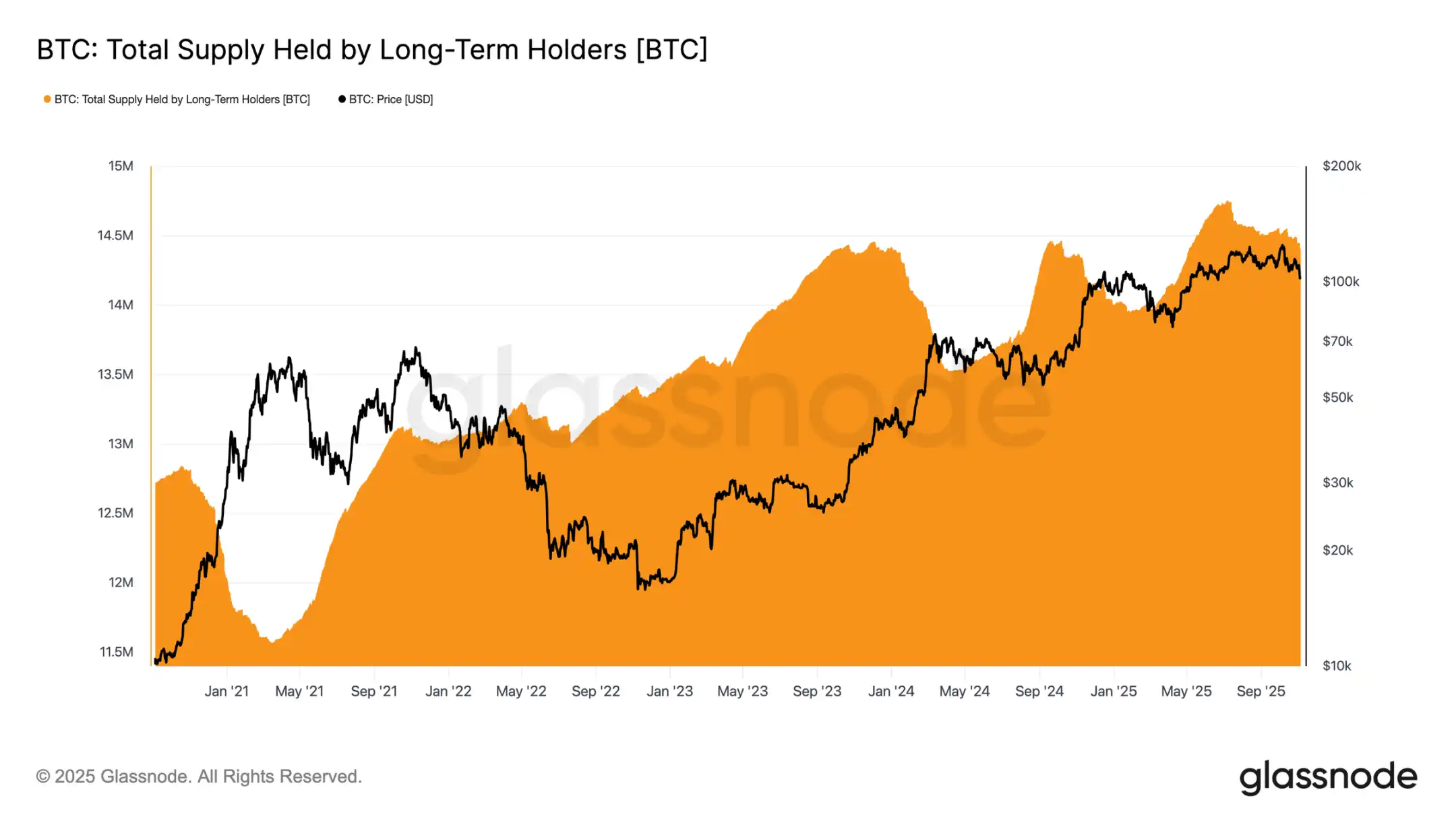

· Depuis juillet, l'offre de Bitcoin détenue par les détenteurs à long terme a diminué de 300k unités, indiquant que malgré la baisse des prix, la pression vendeuse se poursuit — un schéma différent des premiers stades de cette approche de "vente sur rally" de ce cycle.

· L'ETF Bitcoin spot américain a connu des sorties persistantes (sorties quotidiennes allant de 150M $ à 700M $), et le Cumulative Volume Delta (CVD) des principales plateformes crypto révèle une pression vendeuse soutenue, indiquant une demande de trading organique réduite.

· La prime d'intérêt ouvert directionnel sur le marché des contrats perpétuels a diminué, passant d'une moyenne mensuelle de 338M $ en avril à 118M $, suggérant que les traders débouclent leurs positions longues à effet de levier.

· La demande pour les options de vente avec un prix d'exercice de 100k $ reste forte, avec des primes en augmentation, montrant que les traders continuent de couvrir le risque plutôt que d'acheter le creux. La volatilité implicite à court terme reste sensible aux fluctuations de prix, mais s'est stabilisée depuis le pic d'octobre.

· Dans l'ensemble, le marché est dans un état d'équilibre fragile : demande faible, pertes gérables et un fort sentiment de prudence. Pour obtenir un rebond durable, il est nécessaire de réattirer les flux entrants et de récupérer la fourchette 112k $ - 113k $.

Insights On-Chain

Suite à la publication du rapport de la semaine dernière, Bitcoin, après plusieurs tentatives infructueuses pour récupérer le prix de revient des détenteurs à court terme, a cassé le niveau psychologique des 100k $. Cette rupture a confirmé l'affaiblissement de la dynamique de la demande, la pression vendeuse persistante des investisseurs à long terme, et a marqué la sortie claire du marché de la phase haussière.

Cet article évaluera la faiblesse structurelle du marché à travers des modèles de tarification on-chain et des indicateurs basés sur les dépenses, puis combinera les données du marché spot, des contrats perpétuels et des options pour jauger le sentiment du marché et le positionnement du risque pour la semaine à venir.

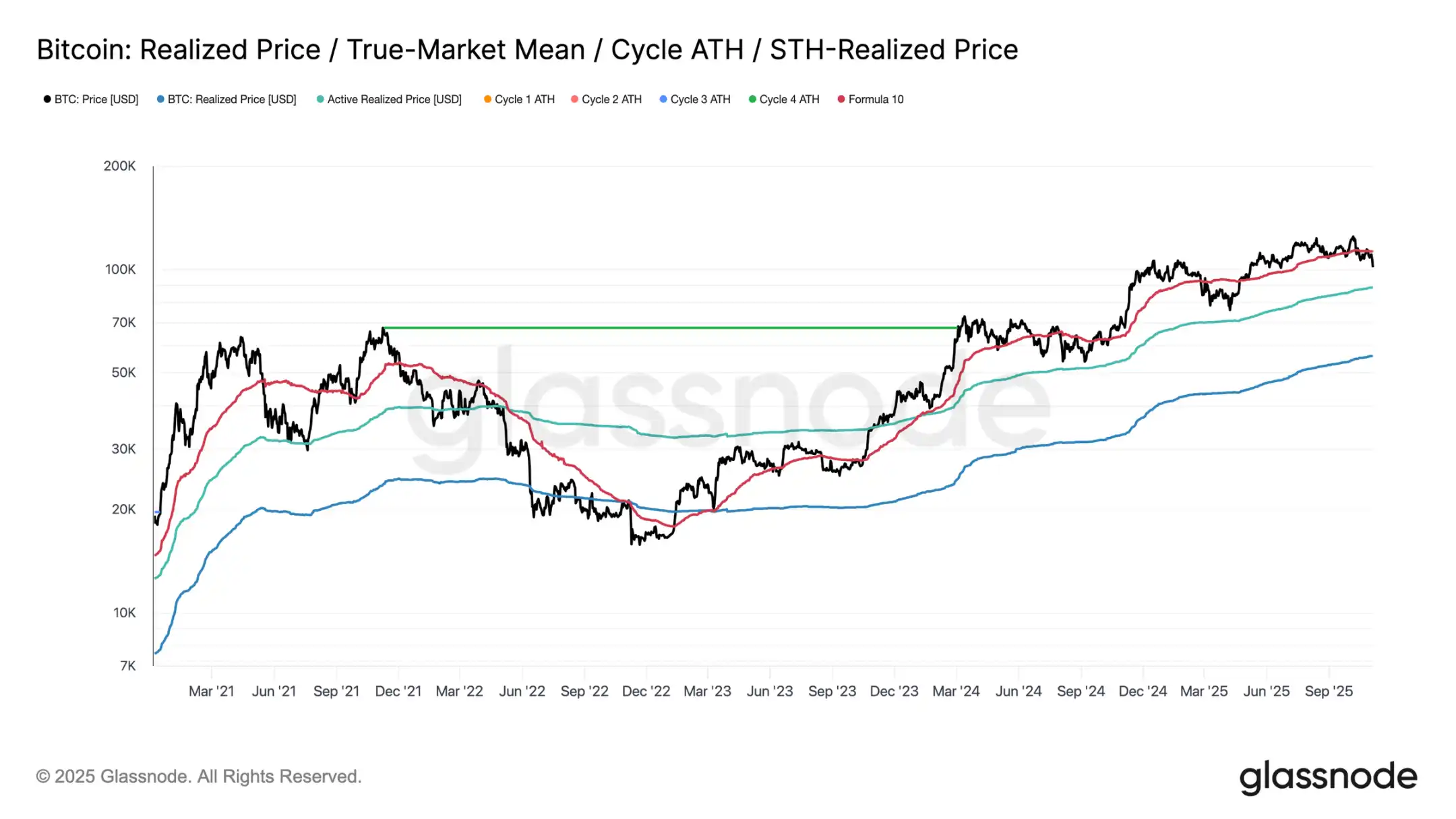

Tester le support en dessous

Depuis le krach du marché du 10 octobre, Bitcoin a eu du mal à se maintenir au-dessus de la référence de coût des détenteurs à court terme, chutant finalement à environ 100 000 $, soit environ 11 % en dessous du seuil clé de 112 500 $.

En regardant les données historiques, lorsque le prix subit une décote aussi importante par rapport à ce niveau, la possibilité d'un retracement supplémentaire vers des niveaux de support structurels inférieurs augmente — par exemple, le prix réalisé des investisseurs actifs actuel d'environ 88 500 $. Cet indicateur suit dynamiquement la base de coût de l'offre circulante active (excluant les tokens dormants) et a souvent joué un rôle de référence crucial lors des phases de consolidation prolongées dans les cycles passés.

À la croisée des chemins

Une analyse plus approfondie révèle que la structure formée par cette correction est similaire à celle de juin 2024 et février 2025 — au cours de ces deux périodes, Bitcoin était à une croisée des chemins clé entre "rebond" et "retrait profond". Avec le prix à 100 000 $ actuellement, environ 71 % de l'offre est toujours rentable, plaçant le marché dans une fourchette d'équilibre de l'offre rentable typique de 70 %-90 %, signalant un ralentissement à moyen terme.

Cette phase voit souvent un bref rebond correctif vers la référence de coût des détenteurs à court terme, mais une reprise soutenue nécessite généralement une consolidation prolongée et un afflux de nouvelle demande. Inversement, si un affaiblissement supplémentaire conduit davantage de détenteurs à subir des pertes, le marché pourrait passer de la baisse modérée actuelle à une phase de marché baissier profonde. Historiquement, cette phase est caractérisée par une vente capitulative et une réaccumulation à long terme.

Pertes tolérables

Pour mieux différencier la nature du repli actuel, on peut examiner le ratio de perte latente relative — cette métrique mesure la proportion des pertes latentes totales en termes de USD par rapport à la capitalisation boursière. Contrairement aux niveaux de perte extrêmes pendant le marché baissier de 2022-2023, le ratio de perte latente actuel de 3,1 % indique une pression de marché modérée, similaire aux corrections à moyen terme des troisième et quatrième trimestres de 2024 et du deuxième trimestre de 2025, restant toutes en dessous du seuil de 5 %.

Tant que le ratio de perte latente reste dans cette fourchette, le marché peut être classé comme un "marché baissier modéré", caractérisé par une réévaluation ordonnée plutôt que par une vente de panique. Cependant, si le repli s'intensifie et que ce ratio dépasse 10 %, cela pourrait déclencher une vente capitulative généralisée, signalant un environnement de marché baissier plus sévère.

Les détenteurs à long terme vendent continuellement

Malgré le niveau de pertes relativement gérable et un recul modeste de 21 % par rapport au sommet historique de 126 000 $, le marché fait toujours face à une pression vendeuse modérée mais soutenue de la part des détenteurs à long terme (LTH). Cette tendance émerge progressivement depuis juillet 2025, et même le nouveau sommet historique atteint début octobre n'a pas changé ce schéma, prenant de nombreux investisseurs par surprise.

Au cours de cette période, la quantité de Bitcoin détenue par les détenteurs à long terme a diminué d'environ 300 000 unités (de 14,7 millions à 14,4 millions d'unités). Contrairement à la vague de vente au début de ce cycle où les détenteurs à long terme "vendaient le sommet", cette fois-ci, ils choisissent de "vendre sur les creux", ce qui signifie qu'ils réduisent leurs avoirs pendant la consolidation des prix et une tendance baissière soutenue. Ce changement de comportement indique que les investisseurs expérimentés montrent des signes de fatigue plus profonde et une diminution de la confiance.

Insights On-Chain

Épuisement des munitions : Refroidissement de la demande institutionnelle

En nous tournant vers la demande institutionnelle : au cours des deux dernières semaines, les flux entrants dans l'ETF Bitcoin spot américain ont considérablement ralenti, avec des sorties nettes quotidiennes allant de 150 millions à 700 millions de dollars. C'est un contraste frappant avec les forts flux entrants de septembre à début octobre, qui fournissaient un support aux prix.

La tendance récente indique que les allocations de fonds institutionnels deviennent plus prudentes, avec des prises de bénéfices et une volonté réduite d'ouvrir de nouvelles positions, ce qui pèse sur la pression d'achat globale des ETF. Cette activité en refroidissement est étroitement liée à la faiblesse globale des prix, soulignant une diminution de la confiance des acheteurs après des mois d'accumulation.

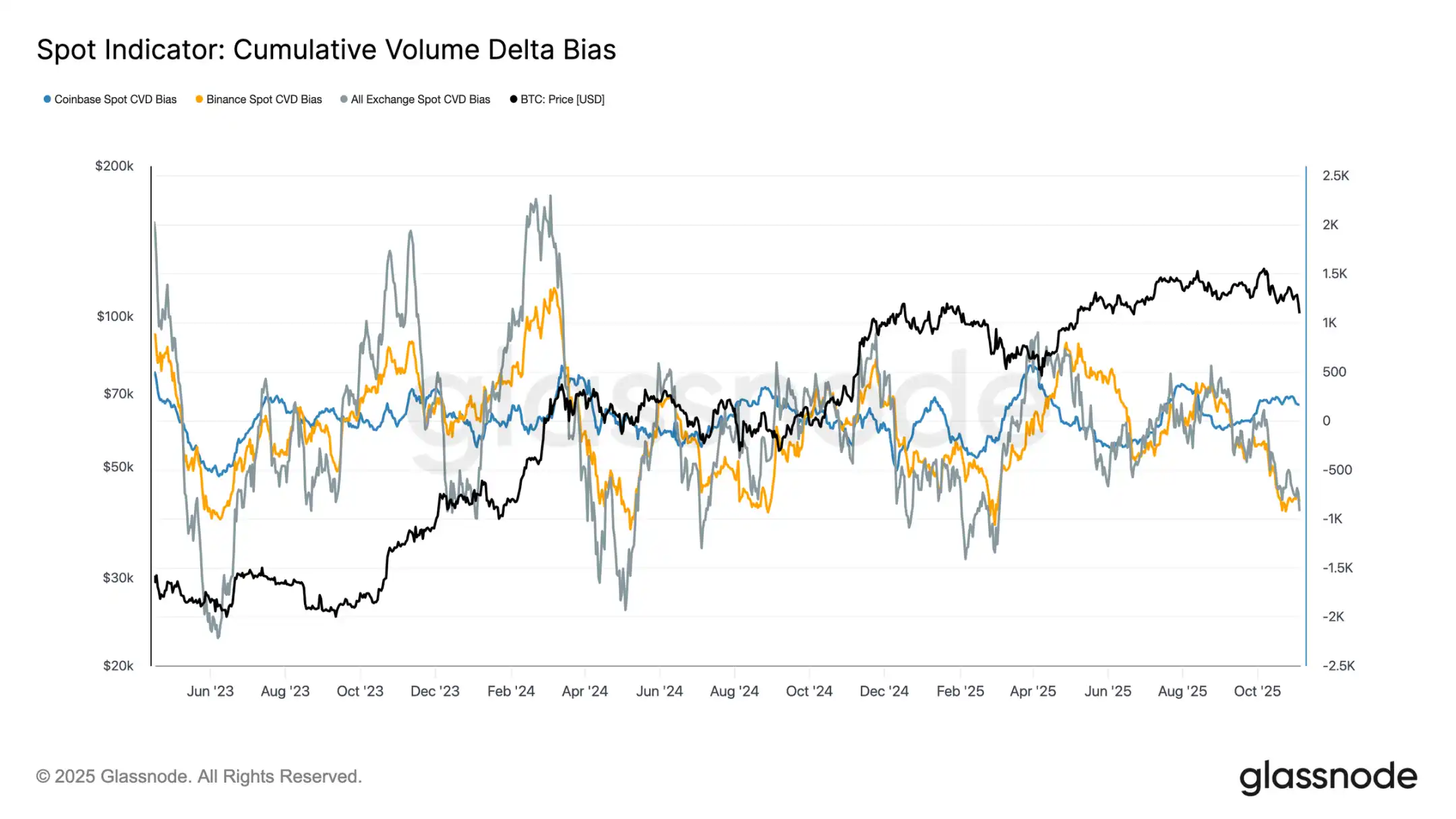

Biais évidents : Faible demande spot

Au cours du mois dernier, l'activité sur le marché spot a continué de décliner, avec le delta de volume cumulé (CVD) sur les principales plateformes crypto montrant une tendance à la baisse. Le CVD spot de Binance et le CVD spot global sont tous deux devenus négatifs, à -822 BTC et -917 BTC respectivement, indiquant une pression vendeuse soutenue et un intérêt d'achat actif limité. Coinbase reste relativement neutre, avec un CVD de +170 BTC, ne montrant aucun signe clair d'absorption par les acheteurs.

La détérioration de la demande spot s'aligne avec le ralentissement des flux entrants dans les ETF, indiquant une diminution de la confiance des investisseurs particuliers. Ces signaux renforcent collectivement le refroidissement du marché : un intérêt d'achat en baisse et une prise de bénéfices rapide rencontrée dans le marché en rebond.

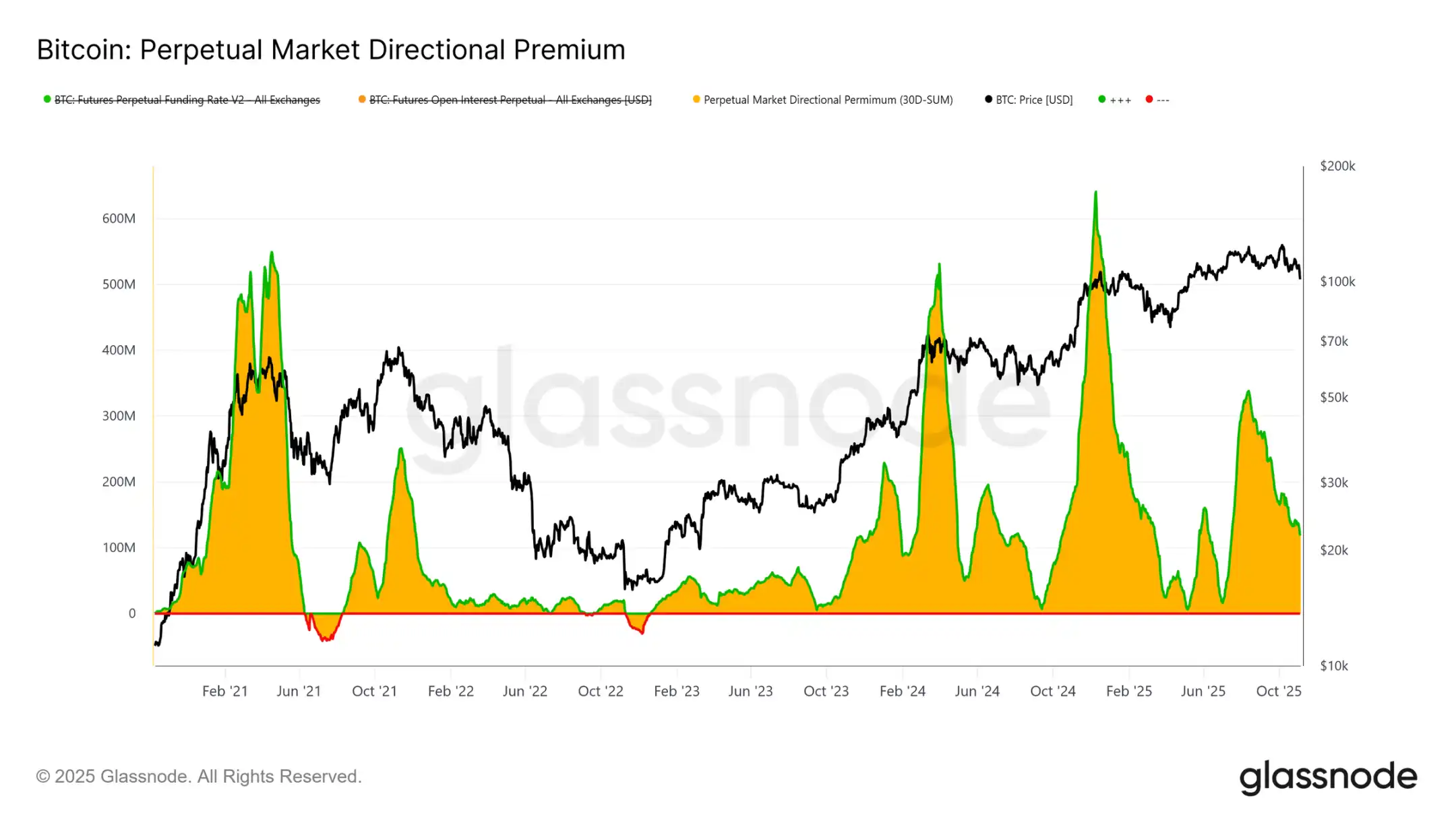

Intérêt en baisse : Désendettement sur le marché des dérivés

Sur le marché des dérivés, la prime directionnelle sur le marché des futures perpétuels (c'est-à-dire le coût payé par les traders longs pour maintenir leurs positions) a considérablement chuté, passant d'un pic mensuel de 338 millions de dollars en avril à environ 118 millions de dollars. Ce déclin notable indique un débouclage généralisé des positions spéculatives, avec un appétit pour le risque qui se refroidit clairement.

Après une période soutenue de taux de financement positifs élevés au cours du premier semestre de l'année, la glissade constante de cette métrique suggère que les traders réduisent l'effet de levier directionnel, privilégiant une position plus neutre plutôt qu'une exposition longue agressive. Ce changement s'aligne avec la demande spot globale tiède et les flux entrants dans les ETF, soulignant que le marché des futures perpétuels est passé d'un biais optimiste à une posture plus prudente et aversive au risque.

Recherche de protection : Ton défensif sur le marché des options

Alors que Bitcoin oscille autour du niveau psychologique de 100 000 $, l'indicateur de skew des options montre sans surprise une forte demande pour les options de vente. Les données indiquent que le marché des options ne parie pas sur un retournement ou sur "l'achat du creux", mais paie plutôt une prime élevée pour se couvrir contre le risque de baisse supplémentaire. Les prix des options de vente aux niveaux de support clés sont élevés, indiquant que les traders se concentrent toujours sur la protection contre le risque plutôt que sur l'accumulation de positions. En bref, le marché se couvre, il ne cherche pas le point bas.

Résurgence de la prime de risque

Après dix jours consécutifs de valeurs négatives, la prime de risque de volatilité implicite à un mois est devenue légèrement positive. Comme prévu, cette prime présente une réversion à la moyenne — après une période difficile pour les vendeurs de gamma, la volatilité implicite se repricera à la hausse.

Ce changement reflète un marché toujours dominé par un sentiment prudent. Les traders sont prêts à payer une prime pour la protection, permettant aux teneurs de marché de prendre des positions compensatoires. Il convient de noter qu'à mesure que Bitcoin est tombé à 100 000 $, la volatilité implicite a augmenté en synchronisation avec le rétablissement des positions défensives.

Pic de volatilité suivi d'un retrait

La volatilité implicite à court terme reste étroitement corrélée inversement avec l'action des prix. Lors des ventes de Bitcoin, la volatilité a considérablement augmenté, la volatilité implicite sur une période atteignant 54 % à un moment donné, avant de retracer environ 10 points de volatilité près de 100 000 $.

Les volatilités à plus long terme ont également augmenté : la volatilité implicite à un mois a augmenté d'environ 4 points de volatilité par rapport aux niveaux proches de 110 000 $ avant l'ajustement, tandis que la volatilité implicite à six mois a augmenté d'environ 1,5 point de volatilité. Ce schéma met en évidence la relation classique "panique-volatilité", où les baisses de prix rapides entraînent toujours des pics de volatilité à court terme.

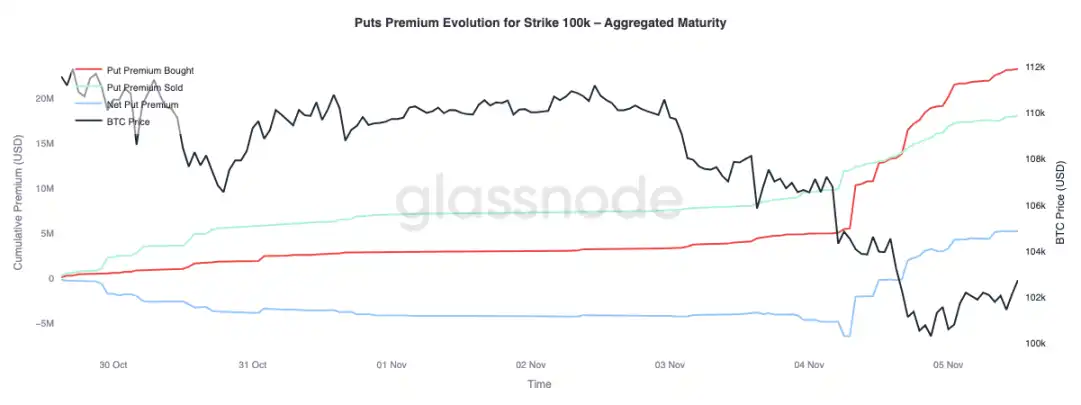

La bataille pour défendre la barre des 100 000 $

Observer la prime des options de vente à un prix d'exercice de 100 000 $ peut fournir des informations supplémentaires sur le sentiment actuel. Au cours des deux dernières semaines, la prime nette des options de vente a progressivement augmenté. Hier, alors que les inquiétudes concernant la fin possible du marché haussier s'intensifiaient, la prime a considérablement augmenté. Pendant la période de vente, la prime des options de vente a grimpé, et même lorsque Bitcoin s'est stabilisé près des niveaux de support, la prime est restée élevée. Cette tendance confirme que les activités de couverture persistent, les traders choisissant de protéger plutôt que de prendre des risques une fois de plus.

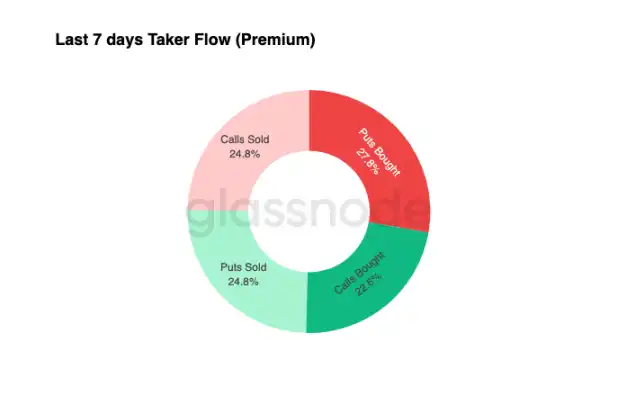

Flux de fonds défensifs

Les données sur les flux de fonds des sept derniers jours montrent que les transactions côté achat sont dominées par des positions delta négatives — principalement réalisées par l'achat d'options de vente et la vente d'options d'achat. Au cours des dernières 24 heures, il n'y a toujours pas de signal de creux clair. Les teneurs de marché continuent de détenir un gamma long, absorbant un risque important de la part des traders en quête de profit et capitalisant potentiellement sur les fluctuations de prix bidirectionnelles.

Ce schéma a maintenu la volatilité élevée mais gérable, le marché conservant un ton prudent. Dans l'ensemble, l'environnement actuel est plus propice à la défense qu'à la prise de risque agressive, manquant d'un catalyseur à la hausse clair. Cependant, en raison du coût constamment élevé de la protection contre la baisse, certains traders pourraient bientôt commencer à vendre de la prime de risque pour rechercher des opportunités d'investissement de valeur.

Conclusion

Bitcoin passant sous le prix de revient des détenteurs à court terme (environ 112 500 $) et se stabilisant près de 100 000 $ signale un changement décisif dans la structure du marché. À l'heure actuelle, cette correction ressemble aux étapes de ralentissement de milieu de cycle passées : 71 % (dans la fourchette 70 %-90 %) de l'offre est toujours en profit, et la perte latente relative s'établit à 3,1 % (en dessous de 5 %), indiquant un marché baissier modéré plutôt qu'une capitulation profonde. Cependant, la vente continue par les détenteurs à long terme depuis juillet et les sorties des produits ETF soulignent l'affaiblissement de la confiance parmi les investisseurs particuliers et institutionnels.

Si la pression vendeuse se poursuit, le prix réalisé des investisseurs actifs (environ 88 500 $) sera une référence clé à la baisse ; tandis que la récupération du prix de revient des détenteurs à court terme signalerait une force de demande renouvelée. Pendant ce temps, les swaps de base directionnels sur le marché des futures perpétuels et le skew du CVD indiquent tous deux un retrait de l'effet de levier spéculatif, une participation spot réduite, et renforcent un environnement aversif au risque.

Sur le marché des options, la forte demande pour les options de vente, une augmentation de la prime du prix d'exercice de 100 000 $ et un léger rebond de la volatilité implicite confirment tous un ton défensif. Les traders continuent de privilégier la protection par rapport à l'accumulation, reflétant une hésitation envers le "creux".

Dans l'ensemble, le marché est dans un équilibre fragile : survendu mais pas en panique, prudent mais structurellement sain. Le prochain mouvement directionnel dépendra de la capacité de la nouvelle demande à absorber la vente soutenue des détenteurs à long terme et à récupérer la fourchette 112 000 $ - 113 000 $ comme support solide ; ou si les vendeurs continuent de dominer, prolongeant la tendance baissière actuelle.

Vous pourriez aussi aimer

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…

Naval prend personnellement la scène : La collision historique entre les gens ordinaires et le capital-risque

a16z Crypto : 9 graphiques pour comprendre les tendances de l'évolution des stablecoins

Réfutation de « La fin de la cryptomonnaie » de Yang Haipo

Un sèche-cheveux peut-il rapporter 34 000 $ ? Interprétation du paradoxe de réflexivité des marchés de prédiction

Fondateur de 6MV : En 2026, le « point de bascule historique » pour l’investissement en cryptomonnaies est arrivé

Abraxas Capital émet 2,89 milliards de USDT : Un coup de pouce à la liquidité ou simplement plus d'arbitrage de stablecoins ?

Abraxas Capital vient de recevoir 2,89 milliards de dollars en USDT fraîchement émis de Tether. S'agit-il d'une injection de liquidité haussière pour les marchés de la crypto, ou est-ce le train-train habituel pour un géant de l'arbitrage de stablecoins ? Nous analysons les données et l'impact probable sur le Bitcoin, les altcoins et la DeFi.

Un VC du monde de la Crypto a déclaré que l'IA est trop folle, et qu'ils sont très conservateurs

L'histoire évolutive des algorithmes de contrats : Une décennie de contrats perpétuels, le rideau n'est pas encore tombé

Actualités sur les ETF Bitcoin aujourd'hui : des entrées de 2,1 milliards de dollars signalent une forte demande institutionnelle pour le BTC

Les actualités sur les ETF Bitcoin ont enregistré des entrées de <g id='1'>2,1 milliards de dollars sur 8 jours consécutifs</g>, marquant l'une des plus fortes séquences d'accumulation récentes. Voici ce que signifient les dernières actualités sur les ETF Bitcoin pour le prix du BTC et si le niveau de rupture de 80 000 $ est le prochain.

Mis à la porte par PayPal, Musk veut faire son retour sur le marché des cryptomonnaies

Michael Saylor : L'hiver est terminé – a-t-il raison ? 5 points de données clés (2026)

Michael Saylor a tweeté hier « L'hiver est terminé. » C'est court. C'est audacieux. Et cela fait parler le monde de la crypto.

Mais a-t-il raison ? Ou est-ce juste un autre PDG qui fait monter ses actions ?

Examinons les données. Soyons neutres. Voyons si la glace a vraiment fondu.

Application WEEX Bubbles maintenant en direct visualise le marché des cryptomonnaies d'un coup d'œil

WEEX Bubbles est une application autonome conçue pour aider les utilisateurs à comprendre rapidement les mouvements complexes du marché des cryptomonnaies grâce à une visualisation intuitive en bulles.

Polygon co-fondateur Sandeep: Rédaction après l'explosion de la chaîne de pont de chaîne

Mise à jour majeure sur le Web : Plus de 10 styles de graphiques avancés pour une meilleure compréhension du marché

Afin de proposer des outils d'analyse plus performants et plus professionnels, WEEX a procédé à une mise à jour majeure de ses graphiques de trading en ligne, qui prennent désormais en charge jusqu'à 14 types de graphiques avancés.

Rapport du matin | Aethir sécurise un contrat d'entreprise de 260 millions de dollars avec Axe Compute ; New Fire Technology acquiert l'équipe de trading d'Avenir Group ; le volume de trading de Polymarket est dépassé par Kalshi

Powell : Nous avons une période transitoire pour travailler sur l’inflation

Powell ne croit pas à l’orientation future et insiste sur la coordination entre le bilan et la politique…

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…