La plus importante mise en circulation de réserves pétrolières de l'histoire : Pourquoi le prix du pétrole reste-t-il au-dessus de 100 dollars ?

400 millions de barils. Il s'agit de la plus importante libération de réserves stratégiques de pétrole jamais effectuée en une seule fois par les 32 pays membres de l'Agence internationale de l'énergie (AIE) au cours de ses 50 ans d'existence. Lorsque l'AIE a annoncé cette décision le 11 mars, le Brent clôturait à 90,42 dollars ce jour-là. Aujourd'hui, 12 jours plus tard, le prix du pétrole dépasse les 107 dollars.

Tout a commencé le 28 février. Après que les États-Unis et Israël ont lancé une frappe conjointe contre l'Iran, ce dernier a menacé d'attaquer les pétroliers transitant par le détroit d'Ormuz, le point d'étranglement le plus crucial au monde pour le transport maritime de pétrole, provoquant ainsi un quasi-blocage total. Selon les données de l'AIE, le trafic actuel dans le détroit représente moins de 10 % des niveaux d'avant-guerre. Le prix du Brent, qui s'établissait à environ 65 dollars avant la guerre, a bondi pour atteindre 119,5 dollars en cours de séance le 9 mars, soit une hausse de près de 80 % en deux semaines.

Dans ce contexte, l'AIE a déployé son arme la plus redoutable. La question est la suivante : pourquoi cette arme n'a-t-elle pas fonctionné ?

Le mirage mathématique des 400 millions de barils

400 millions de barils peuvent sembler un chiffre colossal, mais lorsqu'on le replace dans le contexte du passage de l'isthme d'Ormuz, l'ampleur est tout autre.

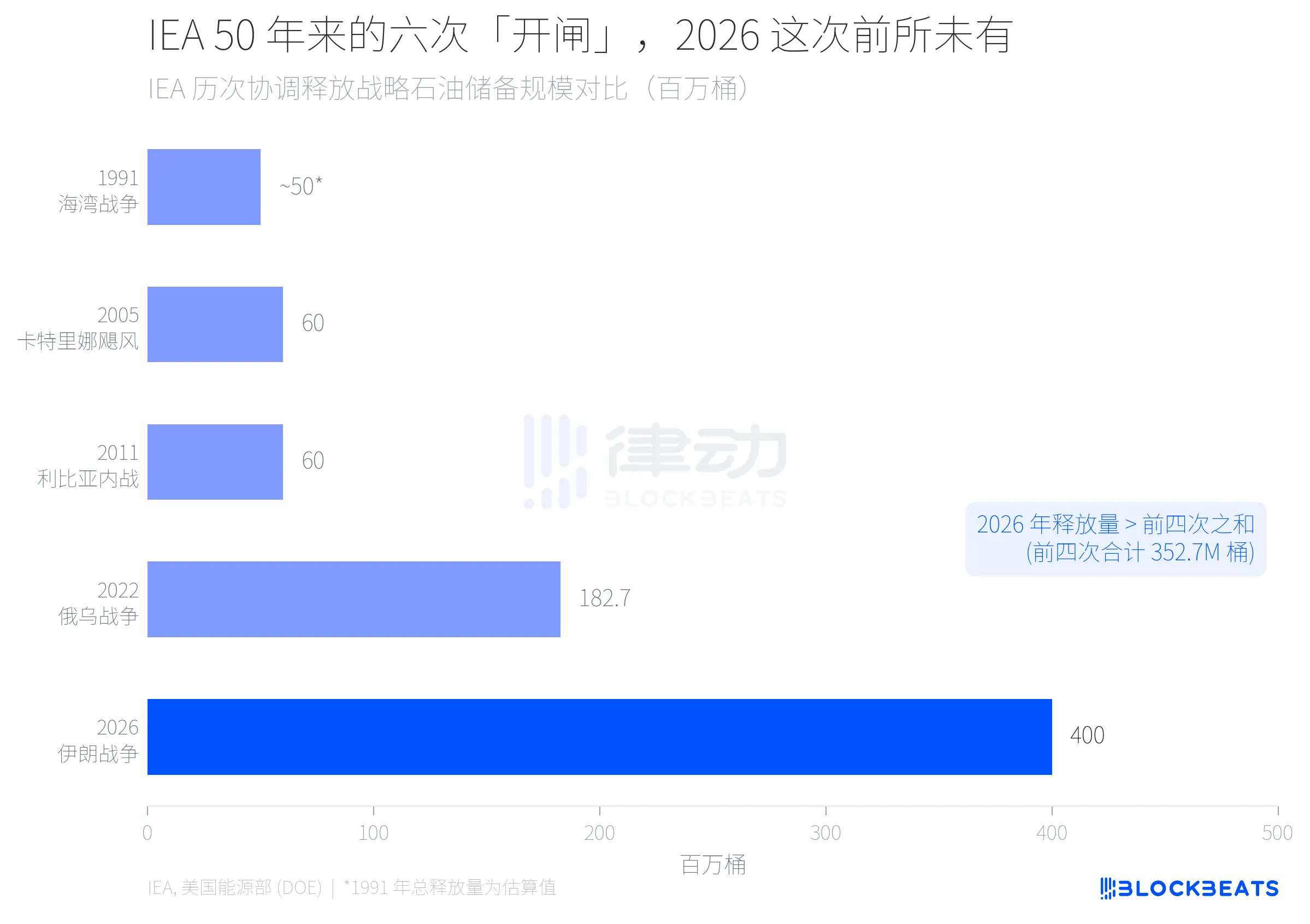

Au cours de ses 50 ans d'existence, l'AIE a puisé dans ses réserves stratégiques à cinq reprises ; il s'agit là de la sixième fois. Le volume total des stocks mis en vente lors des quatre occasions précédentes s'élève à environ 352,7 millions de barils (environ 50 millions de barils lors de la guerre du Golfe de 1991, 60 millions de barils à la suite de l'ouragan Katrina en 2005, 60 millions de barils pendant la guerre civile libyenne de 2011 et 182,7 millions de barils dans le cadre de la guerre entre la Russie et l'Ukraine de 2022). Cette fois-ci, les 400 millions de barils mis sur le marché dépassent le total des quatre opérations précédentes.

Cependant, la quantité ne signifie pas nécessairement la suffisance.

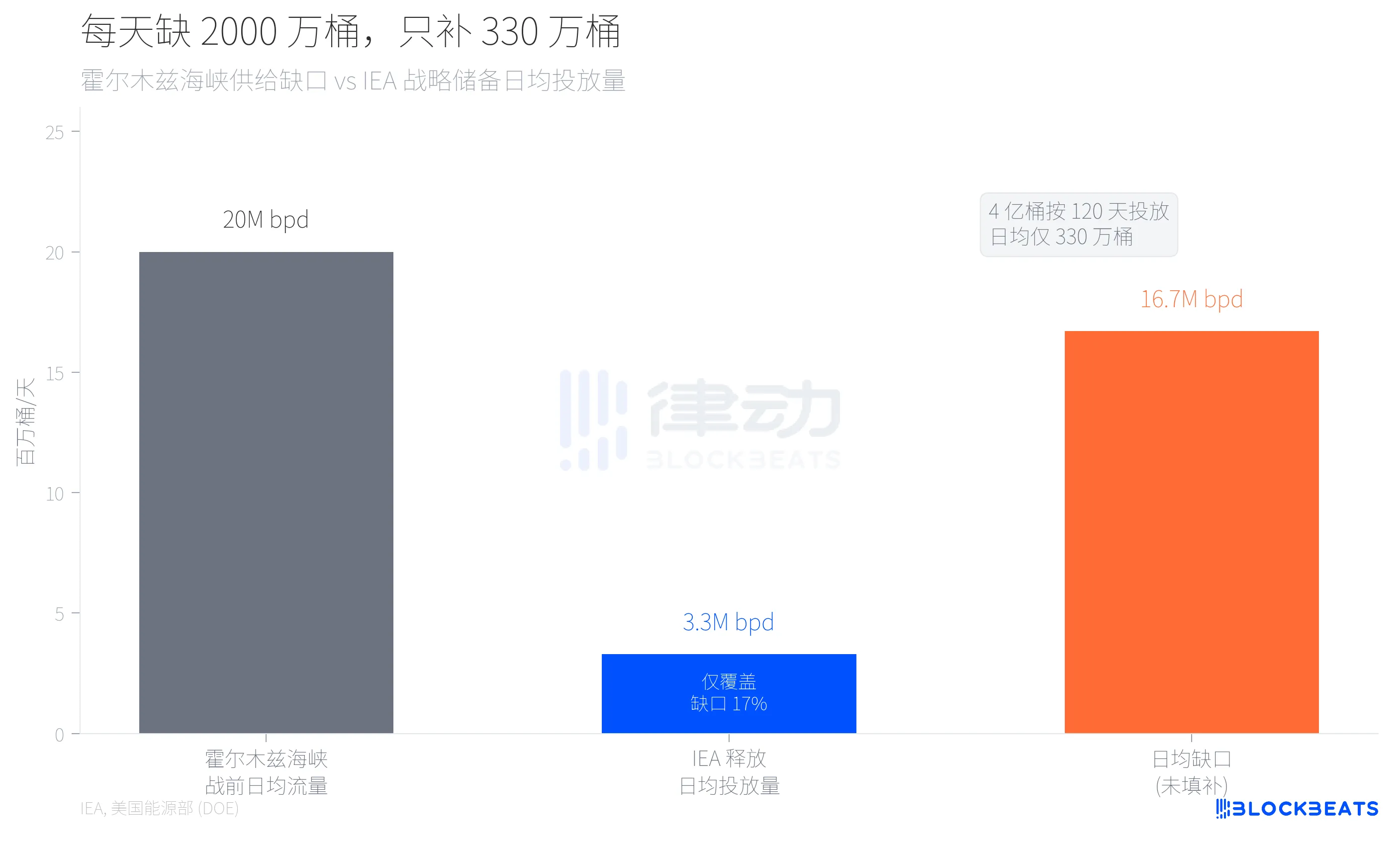

Avant le conflit, le débit quotidien moyen dans le détroit d'Ormuz s'élevait à environ 20 millions de barils de pétrole brut et de produits pétroliers, ce qui représentait 25 % du commerce mondial de pétrole par voie maritime. Selon une étude américaine Selon une annonce du ministère de l'Énergie, les 172 millions de barils des États-Unis seront mis sur le marché dans un délai de 120 jours. Si l'on se base sur ce taux, la mise sur le marché quotidienne par l'AIE de l'ensemble des 400 millions de barils s'élèverait à environ 3,3 millions de barils, ce qui ne couvrirait que 17 % du déficit. Selon une estimation de JPMorgan citée par Al Jazeera, la capacité de production maximale des pays membres de l'AIE n'est que de 1,2 million de barils par jour, ce qui est loin d'être suffisant pour combler le déficit.

En utilisant un calcul plus intuitif : Selon le rapport de mars de l'AIE, la consommation mondiale quotidienne de pétrole s'élève à environ 103 millions de barils. Si les 400 millions de barils étaient mis sur le marché d'un seul coup, cela ne suffirait que pour moins de quatre jours.

Quand les interventions menées par le passé pour lutter contre les déversements de pétrole ont-elles réellement porté leurs fruits ?

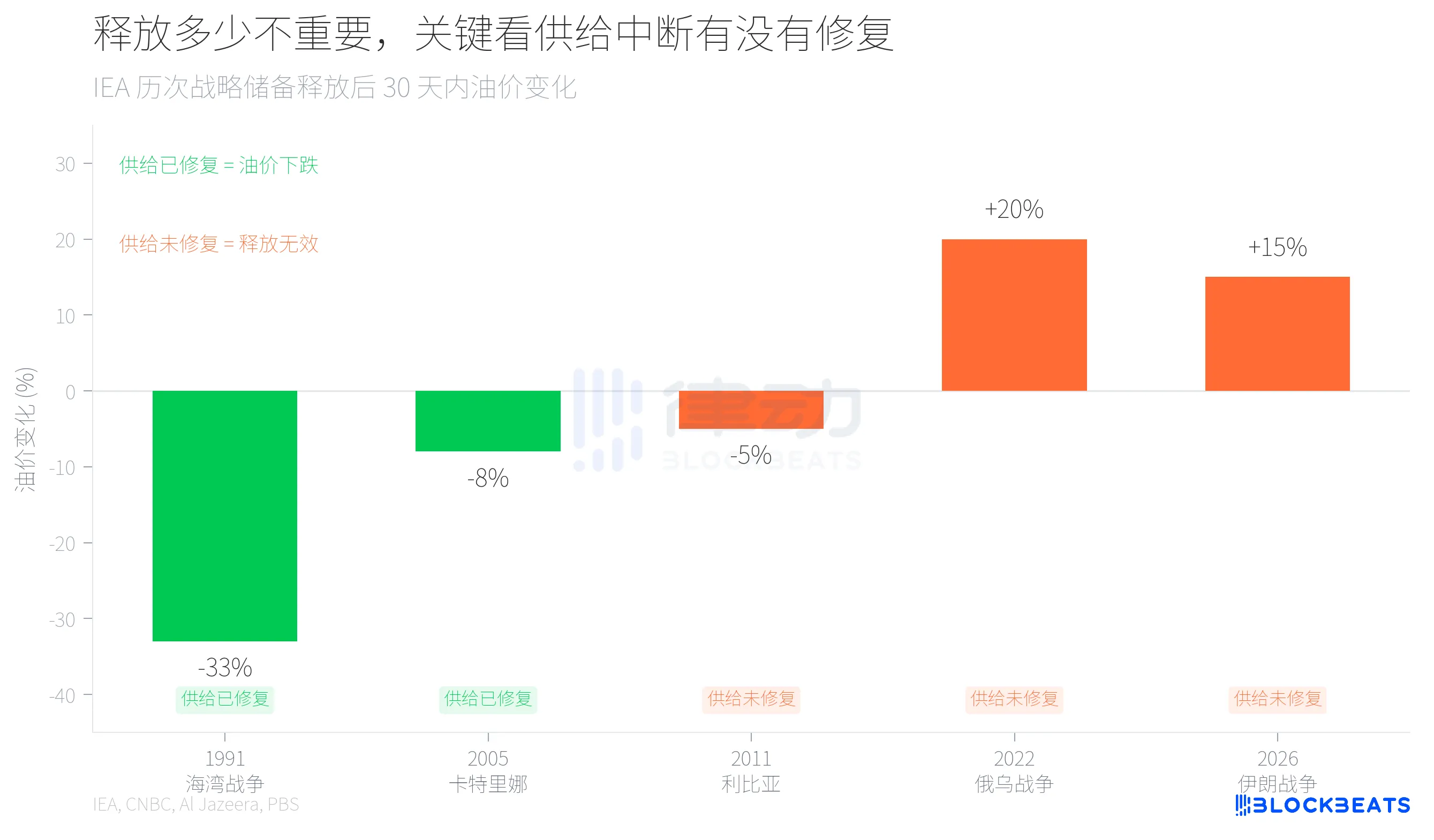

Les résultats des cinq levées de réserves sur 50 ans réalisées par l'AIE se répartissent clairement en deux catégories.

En 1991, pendant la guerre du Golfe, l'annonce par l'AIE de la mise sur le marché de ces stocks a entraîné une chute immédiate du prix du pétrole d'environ 20 %, suivie d'une baisse d'un tiers en l'espace d'une semaine. Après l'ouragan Katrina en 2005, le marché s'est lui aussi rapidement stabilisé. Ces deux cas avaient un point commun : la cause de la rupture d'approvisionnement était en cours de réparation. Le début des frappes aériennes lors de la guerre du Golfe laissait entrevoir une reprise potentielle de l'exploitation des champs pétroliers koweïtiens, tandis que l'ouragan Katrina était passé et que les raffineries reprenaient progressivement leurs activités.

On en trouve un contre-exemple en 2022. À la suite du conflit entre la Russie et l'Ukraine, l'AIE a mis sur le marché 182,7 millions de barils, mais loin de baisser, les cours du Brent ont bondi dès l'annonce, atteignant dans un premier temps 113 dollars avant de reculer progressivement au cours des mois suivants. La raison était simple : il n'y avait aucune perspective immédiate de voir la rupture d'approvisionnement russe se résoudre.

La situation en 2026 ressemble davantage à celle de 2022 qu'à celle de 1991. Le détroit d'Ormuz reste partiellement bloqué, et aucun cessez-le-feu n'est en vue en Iran. Selon une analyse de Maksim Sonin, chercheur à l'université de Stanford, citée par Al Jazeera, « ce n'est pas une panacée ; les échanges sur les marchés reposent sur les anticipations, et les anticipations actuelles penchent vers l'inquiétude ». Gregor Semieniuk, économiste à l'université du Massachusetts à Amherst, le souligne plus directement : « Cette injection de liquidités ne peut offrir qu'un répit temporaire, et une fois qu'elle aura pris fin, la puissance de feu aura disparu. »

Ce qui détermine la réaction des cours du pétrole, ce n'est pas le nombre de barils mis sur le marché, mais le fait de savoir si la cause de la perturbation de l'approvisionnement a été éliminée. Les déblocages de réserves ne visent pas tant à « faire le plein » qu'à « gagner du temps » : il s'agit d'utiliser des moyens limités pour se ménager une marge de manœuvre dans les négociations et se laisser la possibilité d'envisager d'autres options. Si l'on gagne du temps mais que la source du problème n'est pas résolue, le prix augmentera.

Combien de munitions reste-t-il dans l'arsenal ?

Cela soulève une question à plus long terme : après avoir maintes fois « gagné du temps », le dépôt de munitions est-il encore suffisant ?

Les États-Unis La Réserve stratégique de pétrole (SPR) est la plus grande réserve publique de pétrole d'urgence au monde. Selon les données des États-Unis Selon l'Agence américaine d'information sur l'énergie (EIA), les stocks stratégiques de pétrole (SPR) ont atteint un pic de 727 millions de barils à la fin de l'année 2010. En 2022, face au conflit russo-ukrainien et à la flambée des prix du pétrole, l'administration Biden a mis sur le marché environ 180 millions de barils, ramenant ainsi les réserves stratégiques de pétrole (SPR) à 347 millions de barils en juin 2023, leur plus bas niveau depuis 1983. Après plus de deux ans de reconstitution, les stocks n'avaient atteint qu'environ 415 millions de barils en mars 2026.

Sur ces 415 millions de barils, 172 millions supplémentaires sont sur le point d'être mis sur le marché. Une fois cette mise en circulation prévue effectuée, la SPR retombera à environ 242 millions de barils, soit le niveau qu'elle avait au début des années 1980, lorsque la réserve a été créée. Les États-Unis Le ministère de l'Énergie s'est engagé à reconstituer les stocks d'environ 200 millions de barils dans l'année suivant la libération, mais lors de la dernière phase de reconstitution, il a fallu plus de deux ans pour passer de 347 millions à 415 millions de barils, ce qui montre que le rythme de reconstitution est nettement inférieur à celui de la diminution des stocks.

Il n'y a pas que les États-Unis Avant cette mise sur le marché, les 32 pays membres de l'AIE détenaient ensemble environ 1,2 milliard de barils de réserves publiques d'urgence, et ces 400 millions de barils ont directement réduit ce volume d'un tiers.

Si la prochaine crise d'approvisionnement survient avant que les réserves stratégiques de pétrole (SPR) ne soient reconstituées, ce « dernier recours » mondial sera-t-il suffisant ? Cette question n'a pour l'instant pas de réponse. Et c'est précisément parce que le marché a pris conscience de ce problème qu'il refuse de laisser les prix du pétrole baisser.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?