Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Stratégie de trading : Analyse approfondie du crash éclair de xUSD

Titre original : Vendredi rouge du 10 octobre : la cause profonde de l'explosion de Stream xUSD, version longue

Auteur original : Trading Strategy

Traduction originale : Kaori, BlockBeats

Note de l'éditeur : L'effondrement de xUSD a tiré la sonnette d'alarme pour tout l'écosystème DeFi. Cet article examine comment Stream Finance, par des opérations opaques, un effet de levier extrême et une conception de priorité de liquidation, a violé l'esprit fondamental de la DeFi. Il explore également comment l'industrie peut garantir que les capitaux affluent vers des projets réellement responsables, transparents et robustes en introduisant des mesures telles qu'une évaluation plus rigoureuse des risques techniques de trésorerie.

Stratégie de fausse neutralité

Stream xUSD est un « hedge fund tokenisé » déguisé en stablecoin DeFi, prétendant que sa stratégie est « delta-neutral ». Cependant, Stream s'est récemment retrouvé en situation d'insolvabilité après une série d'opérations suspectes.

Au cours des cinq dernières années, plusieurs projets ont tenté un modèle similaire — générer des revenus via la soi-disant « stratégie de rendement neutre » pour créer une liquidité initiale pour leurs tokens natifs. Des exemples réussis incluent MakerDAO, Frax, Ohm, Aave, Ethena et d'autres.

Contrairement à ces projets DeFi relativement « plus authentiques », Stream manque cruellement de transparence dans sa stratégie et la divulgation de ses positions. Sur les 500 millions de dollars de TVL revendiqués, seuls environ 150 millions de dollars sont visibles on-chain via des plateformes comme DeBank. Il a été découvert plus tard que Stream avait en réalité alloué certains fonds à une stratégie de trading propriétaire off-chain, certains traders ayant été liquidés, entraînant une perte d'environ 100 millions de dollars.

Selon @CCNDotComNews, le hack de 120 millions de dollars sur Balancer DEX ce lundi n'est pas lié à l'effondrement de Stream.

Selon les rumeurs (non encore confirmées car Stream n'a pas divulgué d'informations spécifiques), certaines pertes sont liées à la stratégie off-chain de « vente de volatilité ».

En finance quantitative, « vendre la volatilité » (également connu sous le nom de short volatility ou short vol) fait référence à une stratégie de trading lucrative où l'on profite lorsque la volatilité du marché diminue ou reste stable. La logique est que lorsque le prix de l'actif sous-jacent ne fluctue pas beaucoup, la valeur de l'option diminue ou tombe même à zéro, permettant au vendeur de conserver la prime d'option comme profit.

Cependant, une telle stratégie comporte un risque extrêmement élevé — une fois que le marché connaît une volatilité intense (c'est-à-dire une poussée de volatilité), le vendeur peut faire face à des pertes énormes. Ce risque est souvent décrit de manière imagée comme « ramasser des pièces devant un rouleau compresseur ».

Effondrement systémique

Le 10 octobre (11 octobre en heure UTC+8), également connu sous le nom de « Vendredi rouge », j'ai connu une forte poussée de volatilité.

Ce risque de levier systémique s'accumulait depuis longtemps sur le marché crypto et a été déclenché par la frénésie du marché entourant Trump en 2025. Lorsque Trump a annoncé de nouvelles politiques tarifaires le vendredi après-midi 10 octobre, tous les marchés ont plongé dans la panique, et la panique s'est rapidement propagée au marché des cryptomonnaies.

Dans la panique, les premiers paniqueurs ont profité — tout le monde a commencé à vendre des actifs liquides, déclenchant une liquidation en chaîne.

En raison du risque de levier précédemment accumulé poussant le levier systémique à un sommet, la profondeur du marché des futures perpétuels était insuffisante pour soutenir la liquidation fluide de toutes les positions à effet de levier. Dans ce scénario, le mécanisme d'Auto Deleveraging (ADL) a été déclenché, commençant à « socialiser » certaines des pertes et à les distribuer parmi les traders qui étaient encore rentables.

Cela a encore davantage déformé la structure déjà frénétique du marché.

La volatilité causée par cet événement peut être décrite comme un bouleversement unique en une décennie sur le marché crypto. Des crashs similaires se sont produits aux débuts de la crypto en 2016, mais à cette époque, les données de marché étaient rares. Par conséquent, les traders algorithmiques d'aujourd'hui conçoivent principalement leurs stratégies basées sur des données des dernières années de « volatilité lisse ».

En raison du manque d'échantillons historiques d'une telle volatilité intense, même des positions à effet de levier d'environ 2x ont été liquidées en masse lors de cette volatilité.

Après le « Vendredi rouge », le premier « cadavre » à faire surface fut Stream.

La définition d'un soi-disant « Delta Neutral Fund » est : théoriquement, il ne peut pas perdre d'argent.

S'il perd de l'argent, par définition, il n'est pas Delta Neutral.

Stream a toujours prétendu être un Delta Neutral Fund, mais en réalité, il allouait secrètement des fonds à des stratégies propriétaires opaques et off-chain.

Bien sûr, le concept de « Delta Neutral » n'est pas une division absolue en noir et blanc, mais rétrospectivement, de nombreux experts estiment que la stratégie de Stream comportait un risque excessif et ne pouvait pas être considérée comme réellement neutre — car une fois que cette stratégie s'est retournée, les conséquences ont été extrêmement graves. Et c'est effectivement ce qui s'est passé.

Lorsque Stream a perdu son capital dans ces transactions à haut risque, il est immédiatement devenu insolvable.

Dans la DeFi, le risque est inhérent — perdre de l'argent n'est pas la fin du monde.

Si vous pouvez récupérer 100 % de votre capital, même après avoir subi un drawdown de 10 %, ce n'est pas catastrophique, surtout lorsque votre rendement annualisé peut atteindre 15 %.

Cependant, dans le cas de Stream, le problème était le suivant : il n'a pas seulement utilisé une stratégie risquée, mais s'est également engagé dans un effet de levier de « prêt récursif » avec un autre stablecoin, Elixir, amplifiant le risque à l'extrême.

Exposition au risque chaotique

Le prêt récursif est une stratégie de yield farming à effet de levier sur le marché de prêt DeFi. Il implique d'emprunter à plusieurs reprises contre des garanties déjà déposées — généralement en utilisant l'actif emprunté comme garantie supplémentaire — pour amplifier l'exposition aux taux d'intérêt, aux récompenses de minage de cryptomonnaie ou à d'autres rendements de protocole de prêt (tels qu'Aave, Compound ou Euler). Cela crée une « boucle », permettant aux utilisateurs de doubler efficacement le capital investi sans fonds externes supplémentaires, permettant essentiellement aux utilisateurs d'emprunter auprès d'eux-mêmes, puis d'emprunter à nouveau au protocole.

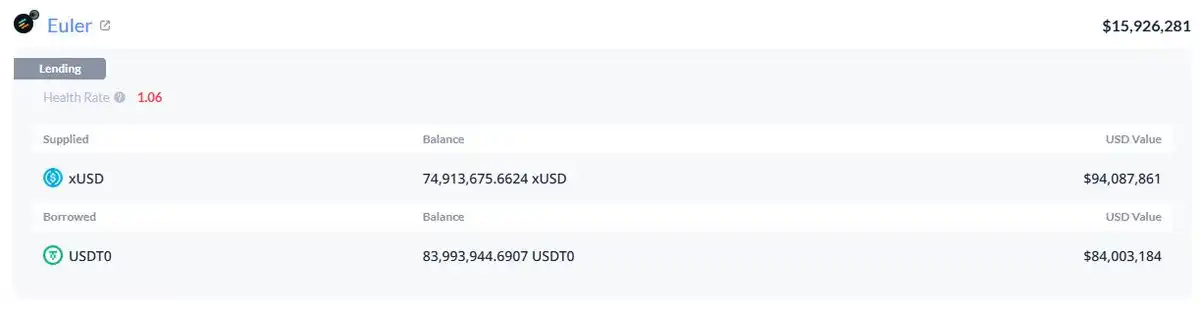

Le portefeuille xUSD de Stream détient 60 % du xUSD en circulation, qui est entièrement à effet de levier.

En raison du mélange des fonds entre leurs produits, nous ne pouvons pas déterminer quelle part est réalisée par le prêt récursif pour soutenir leur propre endossement. Mais il est certain que cela inclut une position de 95 millions de dollars sur Plasma Euler.

Expositions au risque principal de xUSD de Stream

Les principales expositions au risque de xUSD incluent :

mHYPE (dont le tampon de liquidité semble vide).

RLP (avec des écarts entre les chiffres sur sa page de transparence et les données du portefeuille, et affichant un solde négatif de 25 millions de dollars sur Binance).

Une autre exposition au risque notable est l'allocation à d'autres yield coins, tels que rUSD. Environ 30 % du support de rUSD est rUSD lui-même.

De plus, il y a deUSD, dont 30 % est soutenu par mF-ONE.

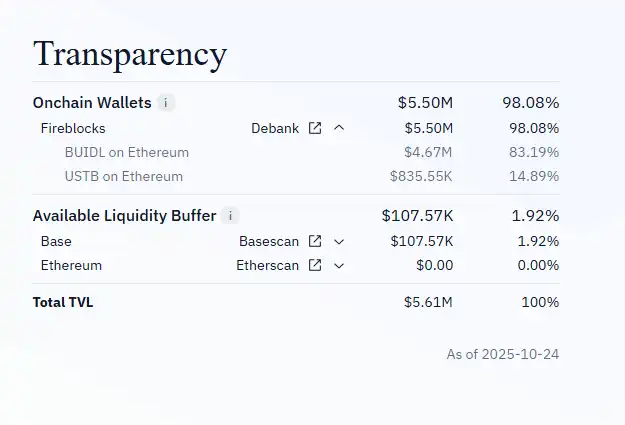

mF-ONE a la plupart de ses actifs off-chain, prétendant avoir un « tampon de liquidité » de 16 millions de dollars, mais ce fonds est en réalité déposé à 100 % dans mTBILL.

mTBILL manque d'environ 15 millions de dollars, mais il n'a qu'un « tampon de liquidité » de 100 000 $, avec 5 millions de dollars supplémentaires dans BUIDL.

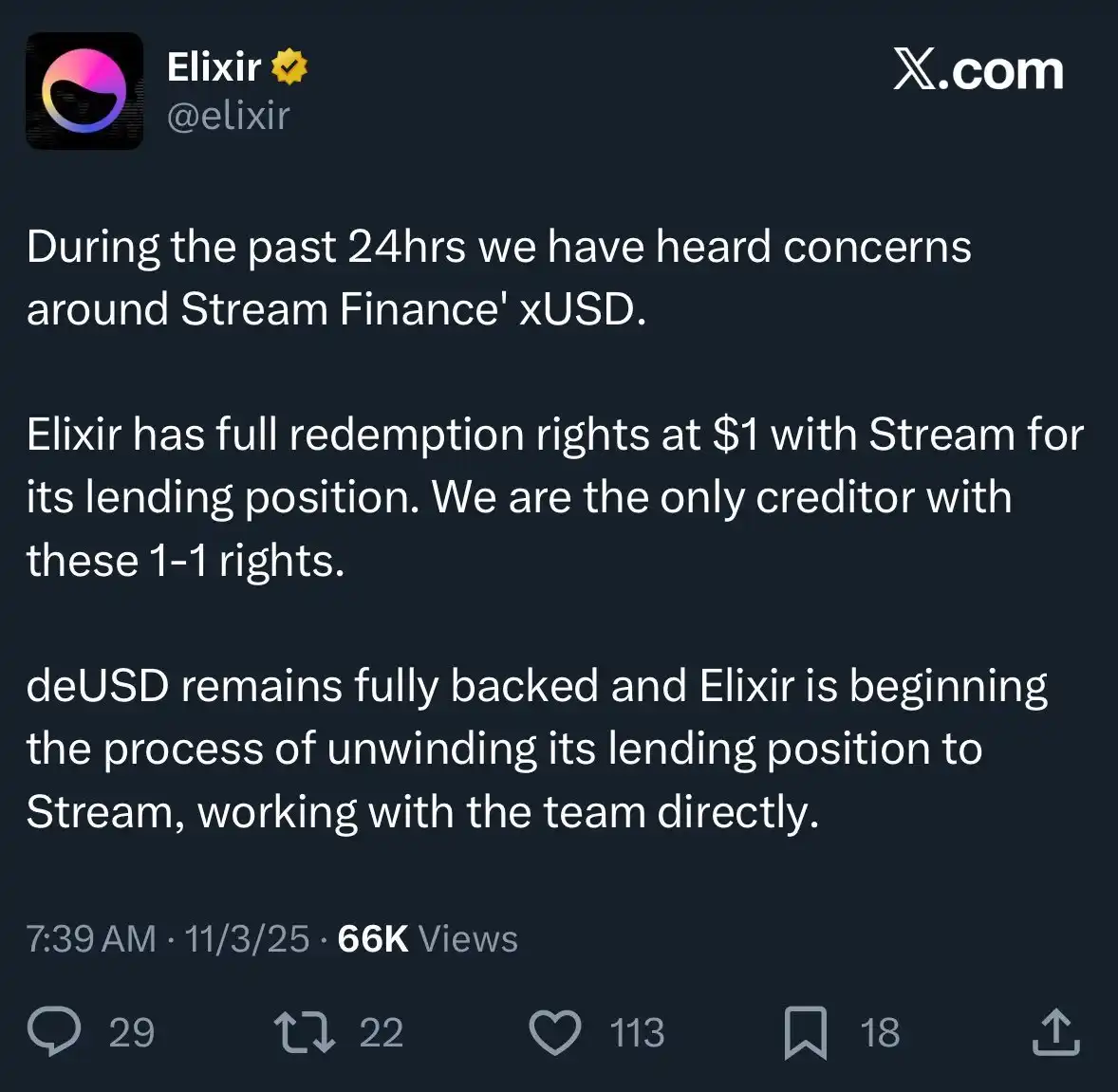

Pour aggraver les choses, Elixir prétend également avoir une « priorité de règlement » dans un accord off-chain — ce qui signifie que si Stream devait faire faillite, Elixir pourrait récupérer son capital en premier, tandis que les autres utilisateurs DeFi qui ont investi dans Stream ne pourraient récupérer qu'une plus petite somme d'argent, voire rien du tout.

En raison de l'opération hautement opaque de Stream, couplée à la présence d'un effet de levier récursif et de stratégies de trading propriétaires, nous ne connaissons pas réellement les pertes exactes des utilisateurs ordinaires. Actuellement, le prix du stablecoin Stream xUSD a chuté à seulement 0,6 $ pour 1 $.

Ce qui est encore plus exaspérant, c'est que rien de tout cela n'a été communiqué aux investisseurs au préalable. De nombreux utilisateurs sont maintenant furieux contre Stream et Elixir — non seulement ils ont perdu de l'argent, mais ils ont découvert que leurs pertes étaient « socialisées », permettant à ceux de Wall Street qui ont encaissé tôt de repartir avec des profits.

Cet événement a également affecté d'autres protocoles de prêt et leurs gestionnaires d'actifs :

« Tous ceux qui pensaient participer à des prêts garantis sur Euler étendaient en réalité des prêts non garantis par l'intermédiaire d'un agent. » — Rob d'InfiniFi

De plus, en raison du manque de données on-chain publiquement transparentes de Stream et de la non-divulgation de ses positions et P&L, les utilisateurs soupçonnent maintenant qu'il pourrait avoir détourné les profits des utilisateurs pour la gestion d'équipe ou un usage interne après cet événement.

Les stakers de Stream xUSD s'appuient sur les données d'« oracle » auto-rapportées du projet pour calculer les gains, et ces données ne peuvent être vérifiées par des tiers, et il n'y a aucun moyen de vérifier si les calculs sont exacts ou équitables.

Comment ce problème peut-il être résolu ?

Des événements comme celui-ci impliquant Stream sont entièrement évitables — surtout dans une industrie comme la DeFi qui en est encore à ses débuts.

La règle du « haut risque, haut rendement » est toujours vraie, mais pour l'appliquer, vous devez vraiment comprendre les risques.

Tous les risques ne sont pas égaux, et certains risques sont totalement inutiles.

En fait, il existe également sur le marché des protocoles réputés d'agrégation de rendement, de prêt ou de « hedge fund sous forme de stablecoin » qui sont relativement transparents en termes de risque, de stratégie et de divulgation de positions.

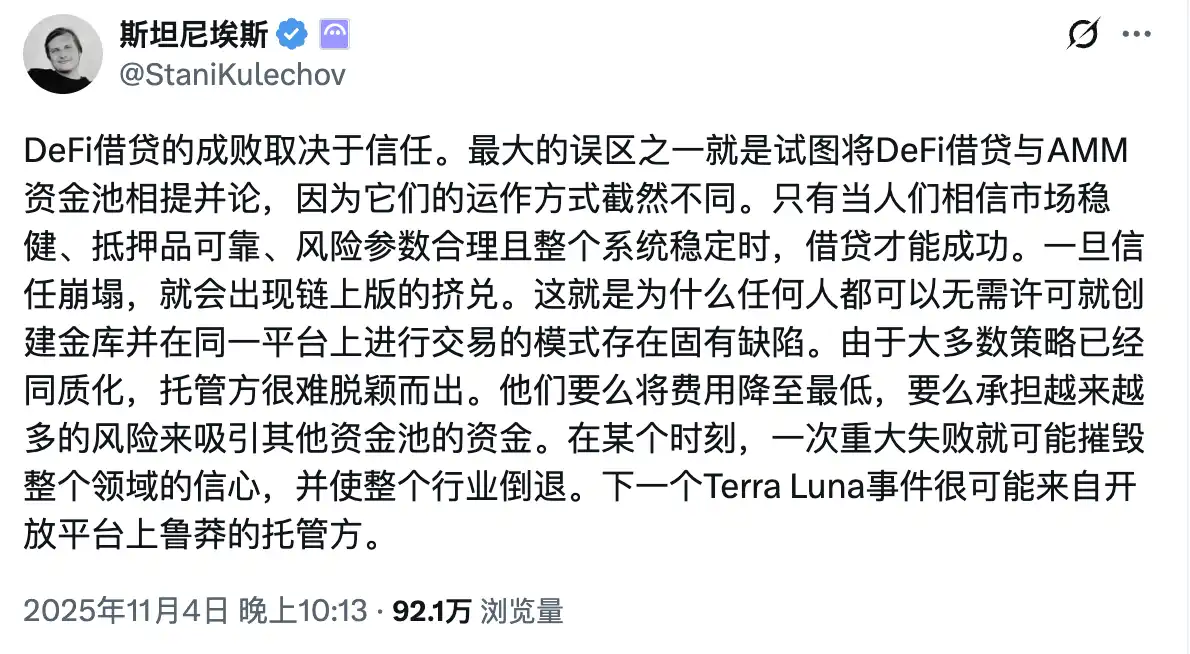

Le fondateur d'Aave, @StaniKulechov, a discuté du mécanisme de « curateur » du protocole DeFi et du moment où le risque de comportement de prise de risque excessive pourrait survenir :

Cadre de risque des coffres

Pour aider le marché à mieux distinguer les « bons coffres » des « mauvais coffres », l'équipe de Trading Strategy a introduit une nouvelle métrique dans son dernier rapport sur les coffres DeFi : le score de risque technique des coffres.

Le soi-disant « risque technique » fait référence à la probabilité que les fonds dans un coffre DeFi soient perdus en raison d'une exécution technique inappropriée.

Le cadre de risque technique des coffres fournit un outil intuitif pour classer les coffres DeFi en catégories à haut risque et à faible risque.

Ce système de notation ne peut pas éliminer les risques de marché (tels que les erreurs de trading, le risque de contagion, etc.),

mais il peut garantir que des tiers sont en mesure d'évaluer et de quantifier indépendamment ces risques, permettant aux utilisateurs d'avoir une compréhension plus claire de leur exposition au risque.

Lorsque les utilisateurs DeFi peuvent accéder à des informations plus complètes et transparentes, le capital afflue naturellement vers des projets responsables, conformes et fonctionnant sainement.

En conséquence, des événements comme celui avec Stream deviendront moins fréquents à l'avenir.

Vous pourriez aussi aimer

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…

Naval prend personnellement la scène : La collision historique entre les gens ordinaires et le capital-risque

a16z Crypto : 9 graphiques pour comprendre les tendances de l'évolution des stablecoins

Réfutation de « La fin de la cryptomonnaie » de Yang Haipo

Un sèche-cheveux peut-il rapporter 34 000 $ ? Interprétation du paradoxe de réflexivité des marchés de prédiction

Fondateur de 6MV : En 2026, le « point de bascule historique » pour l’investissement en cryptomonnaies est arrivé

Abraxas Capital émet 2,89 milliards de USDT : Un coup de pouce à la liquidité ou simplement plus d'arbitrage de stablecoins ?

Abraxas Capital vient de recevoir 2,89 milliards de dollars en USDT fraîchement émis de Tether. S'agit-il d'une injection de liquidité haussière pour les marchés de la crypto, ou est-ce le train-train habituel pour un géant de l'arbitrage de stablecoins ? Nous analysons les données et l'impact probable sur le Bitcoin, les altcoins et la DeFi.

Un VC du monde de la Crypto a déclaré que l'IA est trop folle, et qu'ils sont très conservateurs

L'histoire évolutive des algorithmes de contrats : Une décennie de contrats perpétuels, le rideau n'est pas encore tombé

Actualités sur les ETF Bitcoin aujourd'hui : des entrées de 2,1 milliards de dollars signalent une forte demande institutionnelle pour le BTC

Les actualités sur les ETF Bitcoin ont enregistré des entrées de <g id='1'>2,1 milliards de dollars sur 8 jours consécutifs</g>, marquant l'une des plus fortes séquences d'accumulation récentes. Voici ce que signifient les dernières actualités sur les ETF Bitcoin pour le prix du BTC et si le niveau de rupture de 80 000 $ est le prochain.

Mis à la porte par PayPal, Musk veut faire son retour sur le marché des cryptomonnaies

Michael Saylor : L'hiver est terminé – a-t-il raison ? 5 points de données clés (2026)

Michael Saylor a tweeté hier « L'hiver est terminé. » C'est court. C'est audacieux. Et cela fait parler le monde de la crypto.

Mais a-t-il raison ? Ou est-ce juste un autre PDG qui fait monter ses actions ?

Examinons les données. Soyons neutres. Voyons si la glace a vraiment fondu.

Application WEEX Bubbles maintenant en direct visualise le marché des cryptomonnaies d'un coup d'œil

WEEX Bubbles est une application autonome conçue pour aider les utilisateurs à comprendre rapidement les mouvements complexes du marché des cryptomonnaies grâce à une visualisation intuitive en bulles.

Polygon co-fondateur Sandeep: Rédaction après l'explosion de la chaîne de pont de chaîne

Mise à jour majeure sur le Web : Plus de 10 styles de graphiques avancés pour une meilleure compréhension du marché

Afin de proposer des outils d'analyse plus performants et plus professionnels, WEEX a procédé à une mise à jour majeure de ses graphiques de trading en ligne, qui prennent désormais en charge jusqu'à 14 types de graphiques avancés.

Rapport du matin | Aethir sécurise un contrat d'entreprise de 260 millions de dollars avec Axe Compute ; New Fire Technology acquiert l'équipe de trading d'Avenir Group ; le volume de trading de Polymarket est dépassé par Kalshi

Powell : Nous avons une période transitoire pour travailler sur l’inflation

Powell ne croit pas à l’orientation future et insiste sur la coordination entre le bilan et la politique…

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…