Collectif de Wall Street baissier en 2026, la crise pétrolière déclenchera-t-elle une récession ?

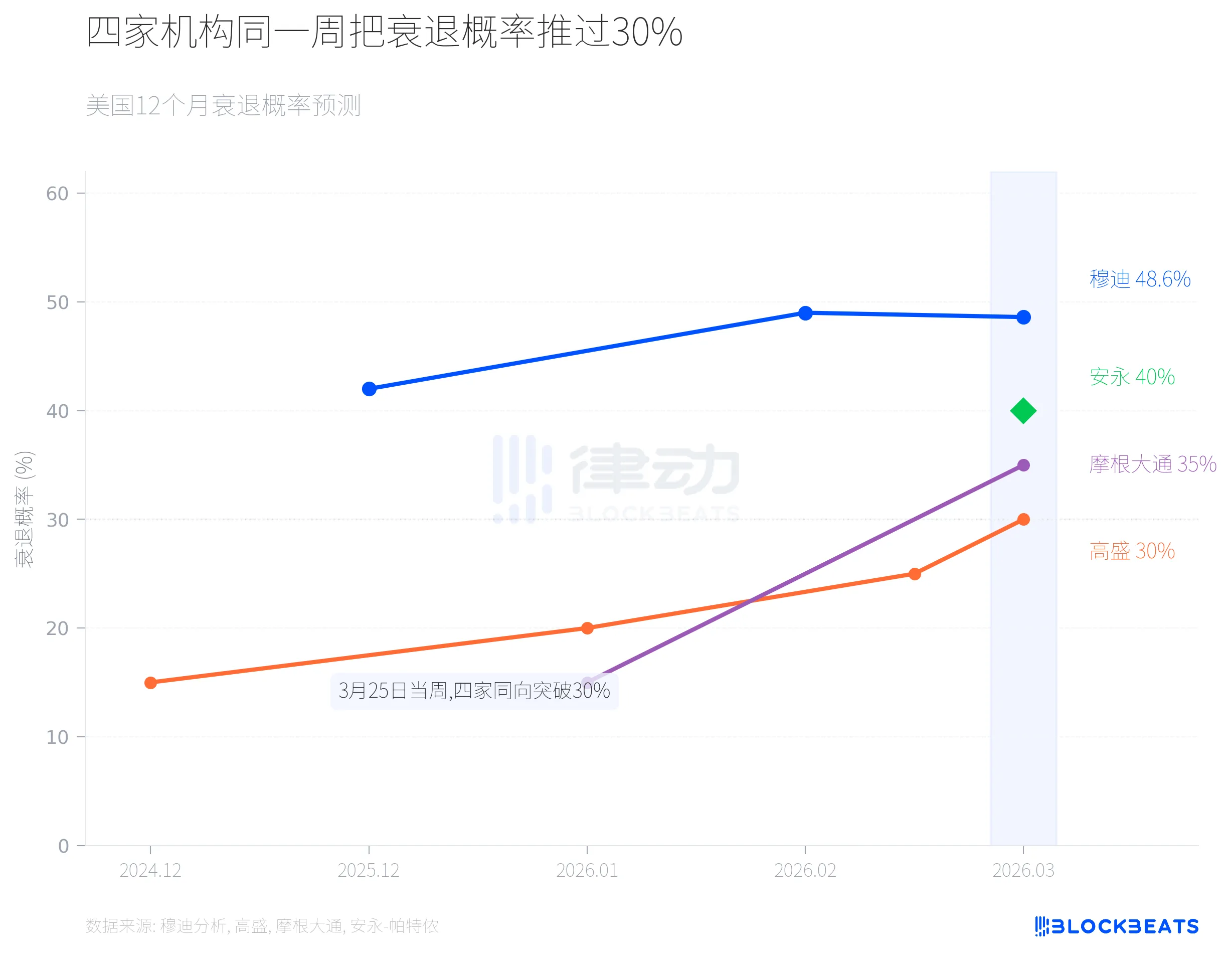

Au cours de la semaine du 25 mars, quatre institutions – Moody's Analytics, Goldman Sachs, JPMorgan et EY-Parthenon – utilisant des méthodologies différentes, ont par hasard relevé à plus de 30 % la probabilité d'une récession aux États-Unis dans les 12 prochains mois. Moody's cédait 48,6%, EY-Parthenon 40%, JPMorgan 35% et Goldman Sachs 30%.

L'événement lui-même est plus important que n'importe quel numéro spécifique.

Les quatre lignes qui montent ensemble

Le modèle d'apprentissage automatique de Moody's Analytics a fourni la lecture la plus élevée. Selon Fortune le 25 mars, Mark Zandi, économiste en chef de Moody's, a déclaré que ce nombre n'était que de 15% en décembre 2024, qu'il est passé à 42% fin 2025, qu'il a bondi à 49% en février de cette année et que le résultat de la dernière série de calculs est de 48,6%. Zandi s'attend à ce que la prochaine série de données fasse probablement passer ce nombre au-dessus des 50 %. La probabilité de récession de référence se situe habituellement entre 15 % et 20 %, et la lecture actuelle est près de trois fois supérieure au niveau normal.

Le chemin de Goldman Sachs est également escarpé. Selon Fortune, Goldman Sachs prévoyait 15% en décembre 2024, ajusté à 20% en janvier de cette année, porté à 25% le 12 mars et atteint 30% d'ici au 25 mars. Le rythme bihebdomadaire des ajustements est rare dans les prévisions historiques de Goldman Sachs. Goldman Sachs a également relevé sa prévision d'inflation du PCE de 0,2 point de pourcentage à 3,1 %, abaissé la prévision de croissance du PIB sur l'ensemble de l'année à 2,1 % et reporté de juin à septembre la première attente de baisse des taux.

La recherche mondiale de JPMorgan a donné 35%. Selon CNBC le 19 mars, les économistes de JPMorgan ont simultanément abaissé le cours cible de fin d'année du S&P 500 de 7500 points à 7200 points, avec une baisse possible à 6000 points dans un scénario extrême.

EY-Parthenon a été le dernier des quatre à s’exprimer, mais la probabilité de 40 % qu’il fournisse était accompagnée d’un qualificatif intéressant. Selon World Oil du 24 mars, l'économiste en chef d'EY-Parthenon, Gregory Daco, a défini la situation actuelle comme une "rupture multidimensionnelle", citant l'impact non seulement sur l'approvisionnement en pétrole brut, mais aussi sur les systèmes de raffinage, les infrastructures de GNL et la chaîne d'approvisionnement en engrais. Cela signifie que même si les prix du pétrole baissent, les pressions inflationnistes ne diminueront pas simultanément.

Historique du taux de réussite des chocs pétroliers

L'hypothèse de base des quatre institutions a une variable commune, le prix du pétrole. Depuis la frappe américaine sur l'Iran le 28 février, le baril de Brent a bondi d'environ 70 dollars, franchissant le cap des 100 dollars le 8 mars (la première fois en quatre ans) et atteignant jusqu'à 115 dollars la semaine dernière. Il a clôturé à 102,22 $ le 25 mars.

Selon le rapport de mars de l'AIE, le détroit d'Ormuz voyait auparavant passer environ 20 millions de barils de pétrole brut par jour, représentant environ 20 % du commerce mondial de pétrole par mer. Après l'éclatement du conflit, la production pétrolière des pays du Golfe a été réduite d'au moins 10 millions de barils par jour. Zandi a estimé dans une interview à Fortune qu'environ un tiers de l'offre mondiale d'engrais passe également par cette voie d'eau.

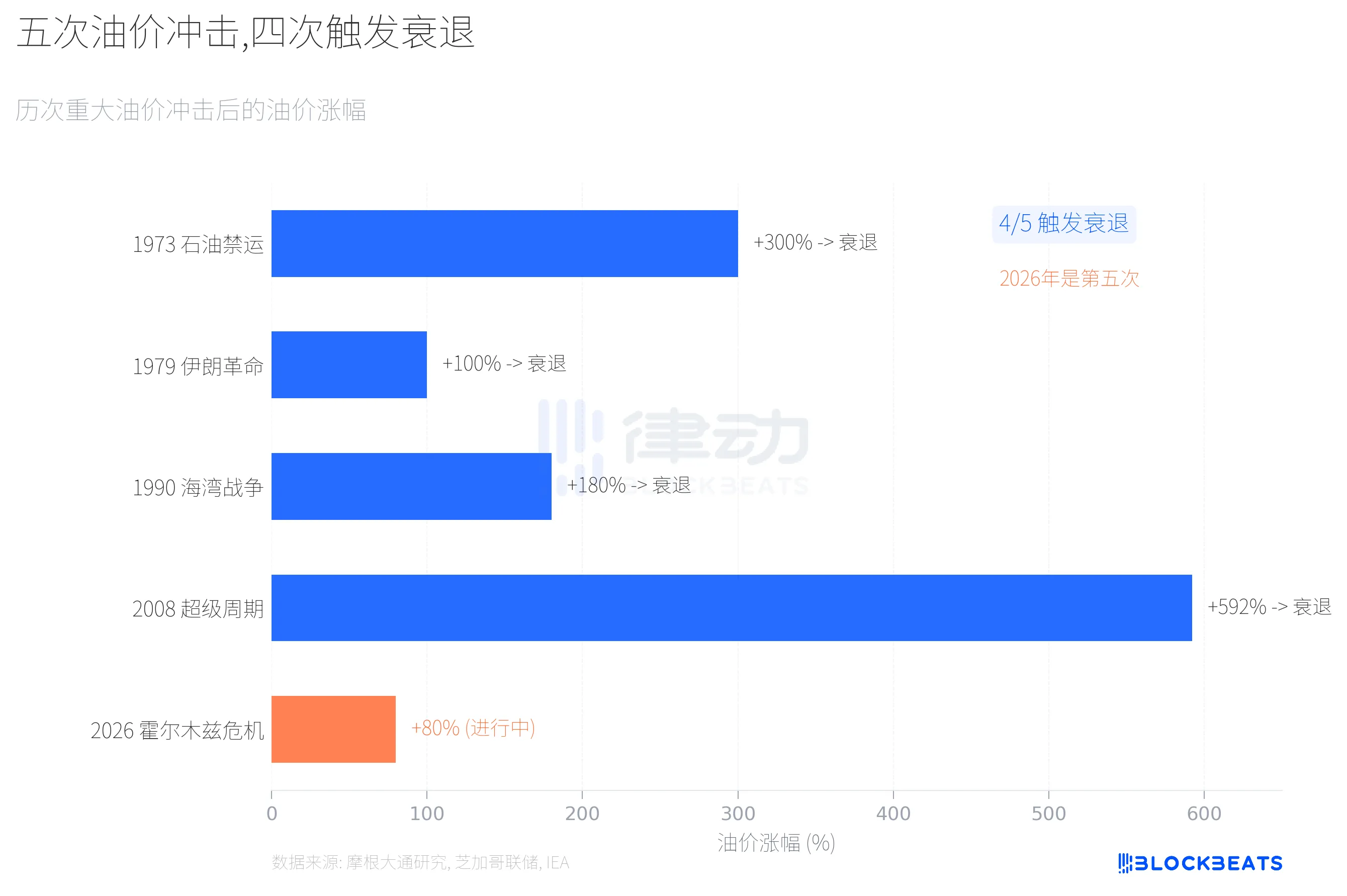

Ce niveau de choc énergétique s'est produit quatre fois dans l'histoire.

Selon une étude de J.P. Morgan, sur les cinq chocs majeurs sur les prix du pétrole depuis les années 1970, quatre ont été suivis d'une récession. La guerre du Kippour en 1973 a entraîné une flambée de 300 % des prix du pétrole, et en novembre de la même année, les États-Unis sont entrés en récession. La révolution iranienne de 1979 double les prix du pétrole et, en janvier suivant, la récession commence. La guerre du Golfe en 1990 a entraîné une augmentation de 180 % des prix du pétrole, et la récession a presque immédiatement commencé. Le supercycle de 2002 à 2008, avec une hausse cumulée des prix du pétrole de 592 %, a finalement pris fin avec la crise financière mondiale.

La crise actuelle du détroit d'Ormuz en 2026 a connu une augmentation d'environ 80 %, la plus faible des cinq. Mais il y a une différence essentielle : l'ampleur de cette rupture d'approvisionnement est plus grande que jamais auparavant. L'AIE l'a décrit comme la "plus grande perturbation de l'approvisionnement énergétique mondial depuis la crise énergétique des années 1970".

Les économistes de J.P. Morgan ont fourni une estimation quantitative : pour chaque hausse soutenue des prix du pétrole de 10 %, le frein sur les marchés Le PIB est d'environ 15 à 20 points de base.

Dualité de Fink

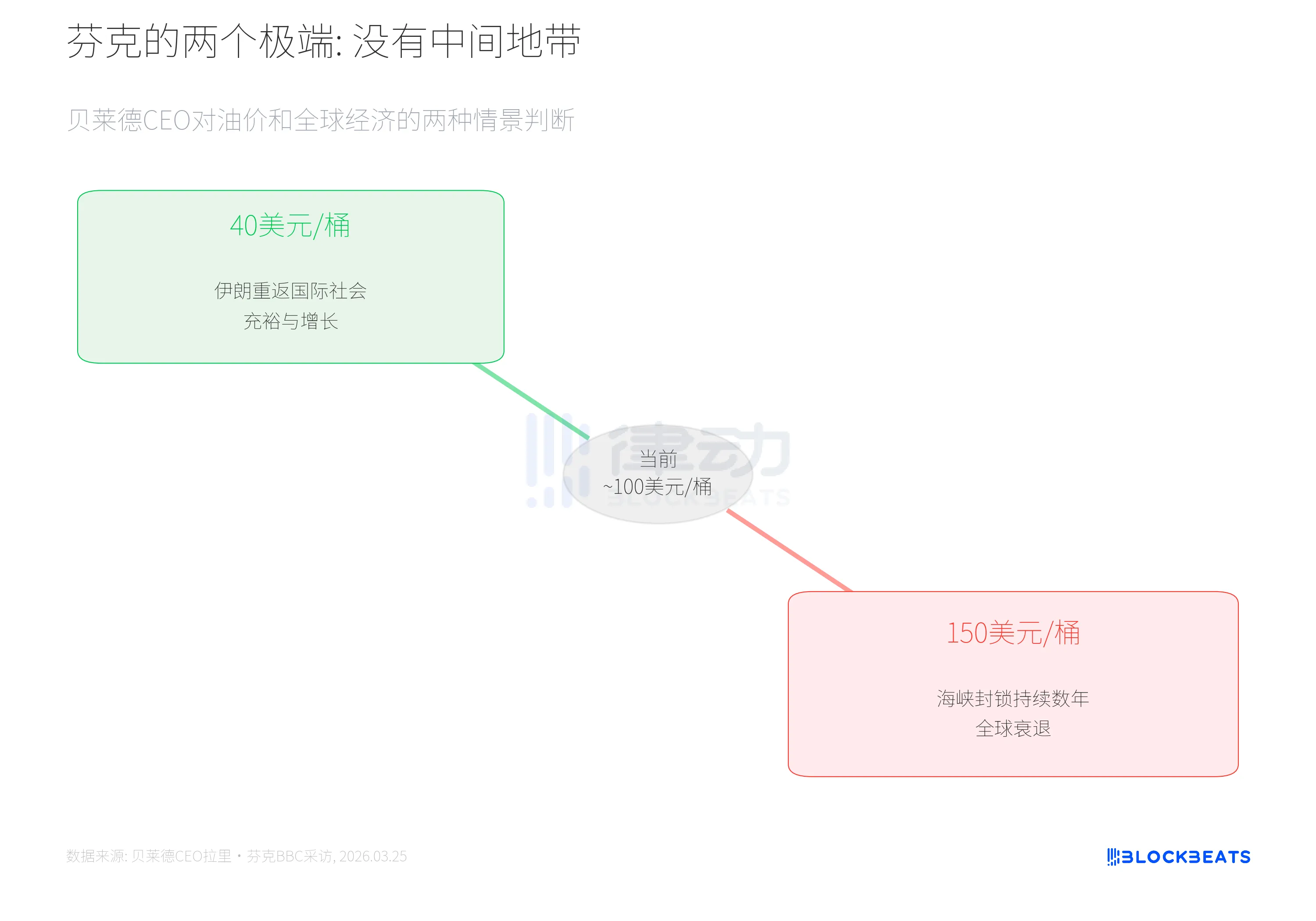

Le 25 mars, Larry Fink, le PDG de BlackRock, qui supervise plus de 10 000 milliards de dollars d'actifs, a donné un cadre plus direct que les chiffres dans une interview à la BBC.

Selon Fortune, Fink a déclaré : « Il n'y aura pas de juste milieu ; le résultat sera l'un des deux extrêmes ».

Dans le premier scénario, l'Iran est accepté par la communauté internationale, se réengage dans le commerce mondial, l'approvisionnement en pétrole est restauré, les prix du pétrole tombent à 40 $/baril et le monde connaît une croissance. Dans le second scénario, le conflit persiste, le détroit reste bloqué pendant des années, les prix du pétrole dépassent les 100 dollars, voire frôlent les 150 dollars, et le monde tombe en récession. Fink a précisé que les effets d'entraînement des prix élevés du pétrole se transmettraient aux produits agricoles et aux engrais, car ces deux produits sont des sous-produits du gaz naturel.

Cependant, Fink a également exclu une possibilité, déclarant catégoriquement qu’il n’y aurait pas de répétition de la crise financière systémique observée en 2008, car l’adéquation actuelle des fonds propres des institutions financières est beaucoup plus élevée qu’à l’époque.

Le consensus lui-même est une variable

Revenons à la question initiale. Moody's utilise un modèle d'apprentissage automatique, Goldman Sachs utilise un cadre de prévision macroéconomique, J.P. Morgan Chase suit un indice à cinq facteurs et EY-Parthenon l'aborde du point de vue de la chaîne d'approvisionnement. Quatre méthodologies différentes qui, la même semaine, convergeaient toutes dans la même direction.

Selon l'enquête de mars de l'Université du Michigan, l'indice du sentiment des consommateurs est tombé à 55,5, ce qui le place dans le 2e percentile historique. Selon les données du BLS, les États-Unis ont perdu 92 000 emplois non agricoles en février, un revers par rapport aux attentes du marché qui prévoyait la création de 60 000 emplois. Les loisirs et l'accueil ont chuté de 27 000, les soins de santé de 28 000, la fabrication de 12 000 et le gouvernement fédéral de 10 000. Selon les statistiques du BLS, depuis son pic d'octobre 2024, l'emploi dans l'administration fédérale a été réduit d'un total cumulé de 330 000, soit une baisse de 11 %.

Zandi a déclaré dans une interview que si le prix moyen du pétrole atteint environ 125 $ le baril au deuxième trimestre, « cela nous pousserait dans une récession ». Avec un Brent qui tourne actuellement autour de 102 $, il reste 23 $ avant d’atteindre ce seuil.

Les prévisions de ces quatre institutions peuvent ne pas être exactes. Cependant, lorsque ces quatre institutions arrivent à des conclusions similaires en utilisant des méthodes différentes au cours de la même semaine, son impact est plus qu'un simple chiffre de probabilité. Cela entraîne des retards dans les plans d’investissement, des compressions des dépenses de la part des consommateurs, et ces comportements poussent à la baisse les indicateurs économiques, ce qui entraîne une nouvelle hausse des prévisions.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?