Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Wall Street Flash Mob Run ? Chute des actions des grandes capitalisations, la grande évasion de Goldman, guide illustré de la crise du crédit privé

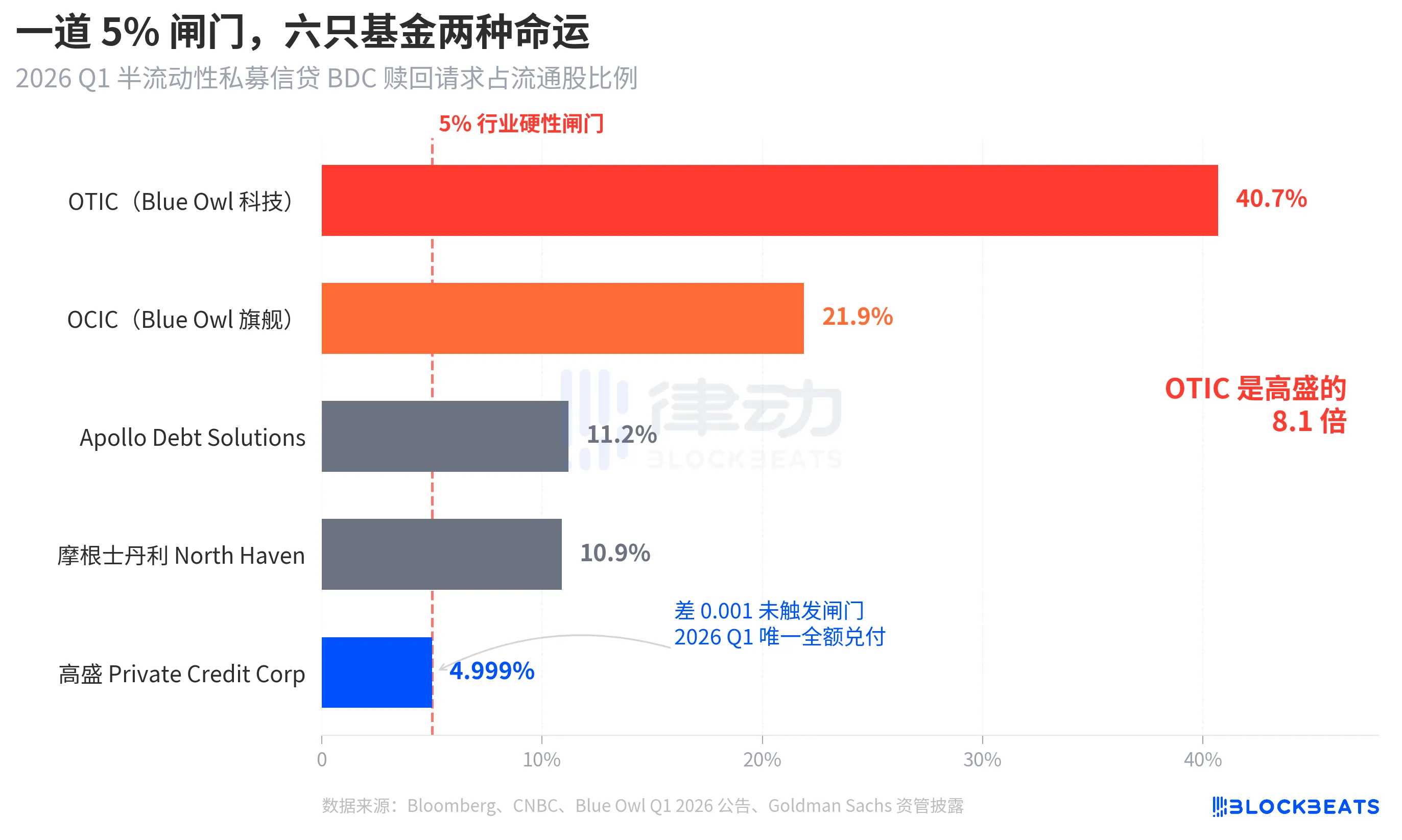

Lundi 6 avril 2026, le géant américain de la gestion d'actifs de crédit privé Blue Owl Capital (OWL) a vu son cours de bourse chuter à 8,45 $ à la clôture, atteignant un nouveau plus bas depuis sa cotation, avec une baisse intra-journalière à 7,80 $. L'événement qui a déclenché cette vague de ventes a été la divulgation par Blue Owl le jeudi précédent des données de rachat de fonds semi-liquides du premier trimestre. Ses deux principales BDC (Business Development Companies) illiquides, OTIC (Blue Owl Technology Income) et OCIC (Blue Owl Credit Income), ont reçu environ 5,4 milliards de dollars de demandes de rachat de la part des investisseurs ce trimestre, OTIC ayant enregistré un taux de rachat de 40,7 % des actions en circulation et OCIC de 21,9 %. Les deux fonds ont simultanément déclenché une barrière stricte de 5 % dans l'industrie, ne permettant la libération que de moins de 1,2 milliard de dollars proportionnellement.

Les médias financiers grand public ont immédiatement qualifié cela de « effondrement du récit du crédit privé de détail » et de « débordement de la perturbation de l'IA dans les détenteurs de dettes ». Cependant, ces deux étiquettes ont occulté un problème plus critique. La même semaine, Goldman Sachs Private Credit Corp, sous la gestion de Goldman Sachs Asset Management, a enregistré une proportion de demandes de rachat du premier trimestre de 4,999 %, soit 0,001 point de pourcentage en dessous de la barrière de 5 %, ce qui en fait l'une des rares, et peut-être la seule grande BDC semi-liquide perpétuelle, à ne pas avoir déclenché la barrière, offrant ainsi un rachat complet aux investisseurs sortants. Cette vague de rachat n'était pas un « effondrement du crédit privé » mais une claire différenciation en forme de K.

Selon le rapport de Bloomberg du 6 avril, le fonds de 15,7 milliards de dollars de Goldman était un cas isolé ce trimestre dans « Dodging Exodus ». Pendant ce temps, le taux de rachat OTIC de Blue Owl était 8,1 fois celui de Goldman, et OCIC était 4,4 fois. Alors que l'attention du marché était entièrement concentrée sur la chute de Blue Owl, la véritable question à se poser est pourquoi, avec la même structure, la même semaine et la même porte de 5 %, les deux institutions ont présenté des résultats totalement différents.

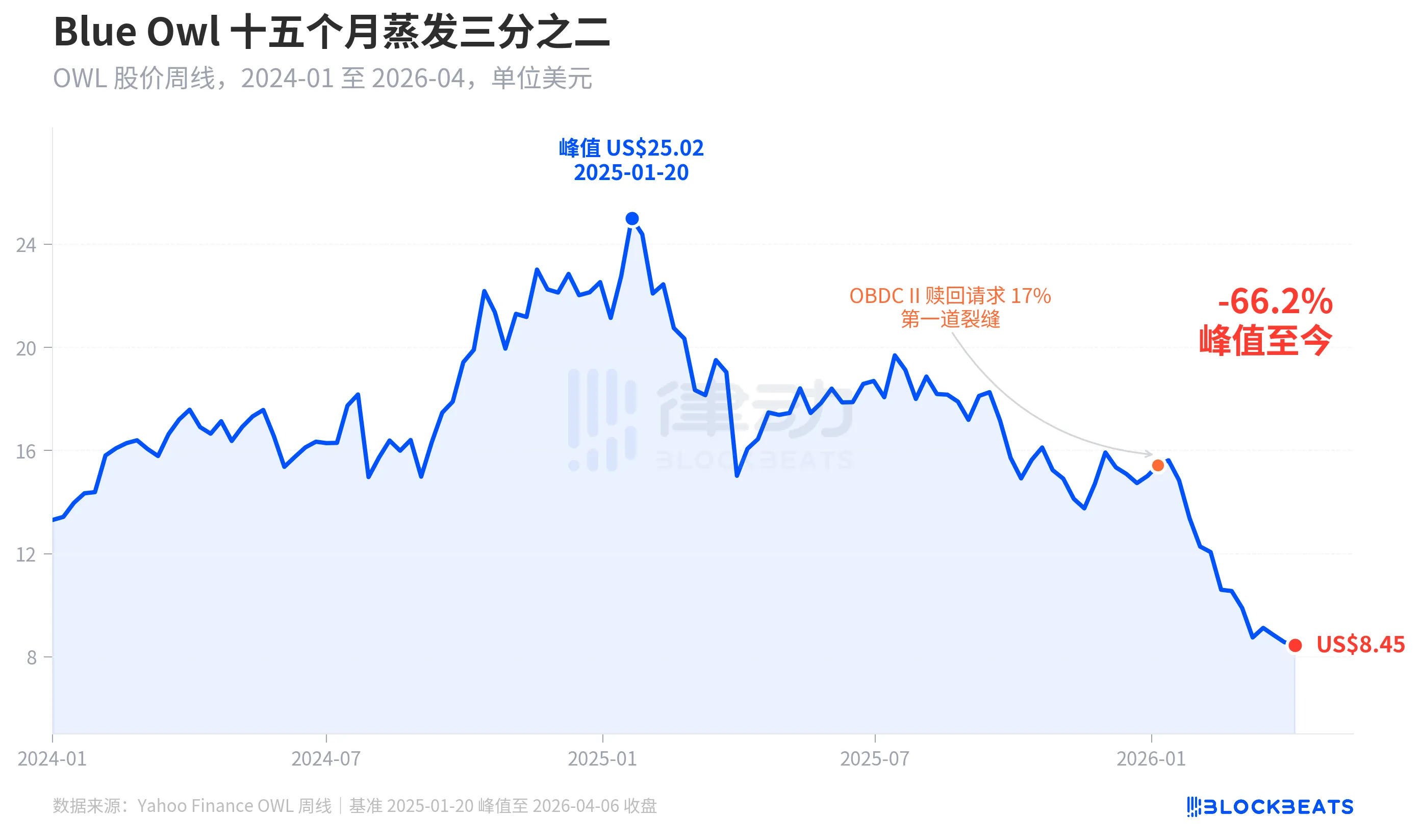

Le cours de l'action s'est évaporé de deux tiers en quinze mois

Tout d'abord, examinons la cotation de Blue Owl sur le marché. Selon les données hebdomadaires historiques de Yahoo Finance, Blue Owl Capital (OWL) a clôturé à 25,02 $ le 20 janvier 2025, marquant son plus haut niveau historique. À la semaine du 6 avril 2026, elle a clôturé à 8,45 $, chutant de 66,2 % en quinze mois, faisant disparaître près des deux tiers de sa valeur marchande.

La première fissure significative dans le cours de l'action est apparue au début du mois de janvier 2026, lorsqu'un autre fonds sous la houlette de Blue Owl, OBDC II (une BDC privée plus petite), a révélé avoir reçu des demandes de rachat équivalentes à 17 % des actions en circulation, considérées comme la "première fissure". Par la suite, le cours de l'action a diminué de manière constante jusqu'à la fin du premier trimestre, lorsque OTIC et OCIC, deux fonds phares, ont simultanément déclenché des portes, le prix intrajournalier atteignant un creux record de 7,80 $ depuis l'introduction en bourse.

Il est intéressant de noter que la baisse du cours de l'action de Blue Owl (-66,2 %) a largement dépassé le degré de sa détérioration fondamentale. OCIC détient toujours 36 milliards de dollars en actifs sous gestion, avec une baisse du VAN du premier trimestre de 2026 d'environ 6,5 %, et le total des actifs sous gestion de la société reste supérieur à 290 milliards de dollars. Le marché semble réajuster le prix de l'action de la société en fonction de facteurs tels que « l'incertitude des rachats futurs » et « l'érosion de la confiance dans les évaluations », plutôt que sur la performance actuelle uniquement.

Même porte, destins différents

Ce qui illustre vraiment la « divergence en forme de K » est la tranche transversale. Lorsqu'on compare cinq grands BDC semi-liquides perpétuels ayant divulgué publiquement des données de rachat au premier trimestre de 2026, les différences structurelles deviennent évidentes.

Selon Bloomberg, CNBC et les annonces des sociétés de chaque fonds, les taux de rachat des cinq fonds sont les suivants : Blue Owl OTIC 40,7 %, Blue Owl OCIC 21,9 %, Apollo Debt Solutions 11,2 %, Morgan Stanley North Haven Private Income Fund 10,9 %, Goldman Sachs Private Credit Corp 4,999 %. Ces cinq fonds peuvent être divisés en trois niveaux.

Dans le niveau supérieur, les deux fonds Blue Owl ont largement dépassé le seuil, avec près de la moitié des actionnaires d'OTIC souhaitant se retirer et OCIC presque quatre fois le seuil. Conformément à la règle ne permettant que des rachats d'un montant maximum de 5 % des actions en circulation, OTIC a effectivement racheté environ 179 millions de dollars, tandis qu'OCIC a racheté environ 988 millions de dollars, bloquant ainsi plus de 4,2 milliards de dollars de demandes de rachat excédentaires par rapport au seuil.

Dans la catégorie intermédiaire, à la fois Apollo et Morgan Stanley ont des taux de rachat allant de 10 % à 11 %. Selon les rapports de Bloomberg du 11 mars et du 23 mars, Apollo Debt Solutions a racheté environ 45 % des demandes, North Haven a racheté environ 46 %, déclenchant également des portes, mais avec une pression nettement moindre par rapport à Blue Owl.

Sous la porte, seul Goldman Sachs. 4,999 % est le seul grand fonds qui n'a pas déclenché la porte de 5 % en même temps, toutes les demandes de rachat ayant été entièrement rachetées.

Bloomberg a utilisé « Dodges Exodus » dans le titre de l'article, l'OTIC étant 8,1 fois ce chiffre pour Goldman Sachs, ce qui indique en soi l'intensité de la différenciation. La même semaine, avec la même structure, sous les mêmes règles, le sort des deux institutions est complètement différent.

La bulle, les investisseurs de détail la font monter de 4,4 fois

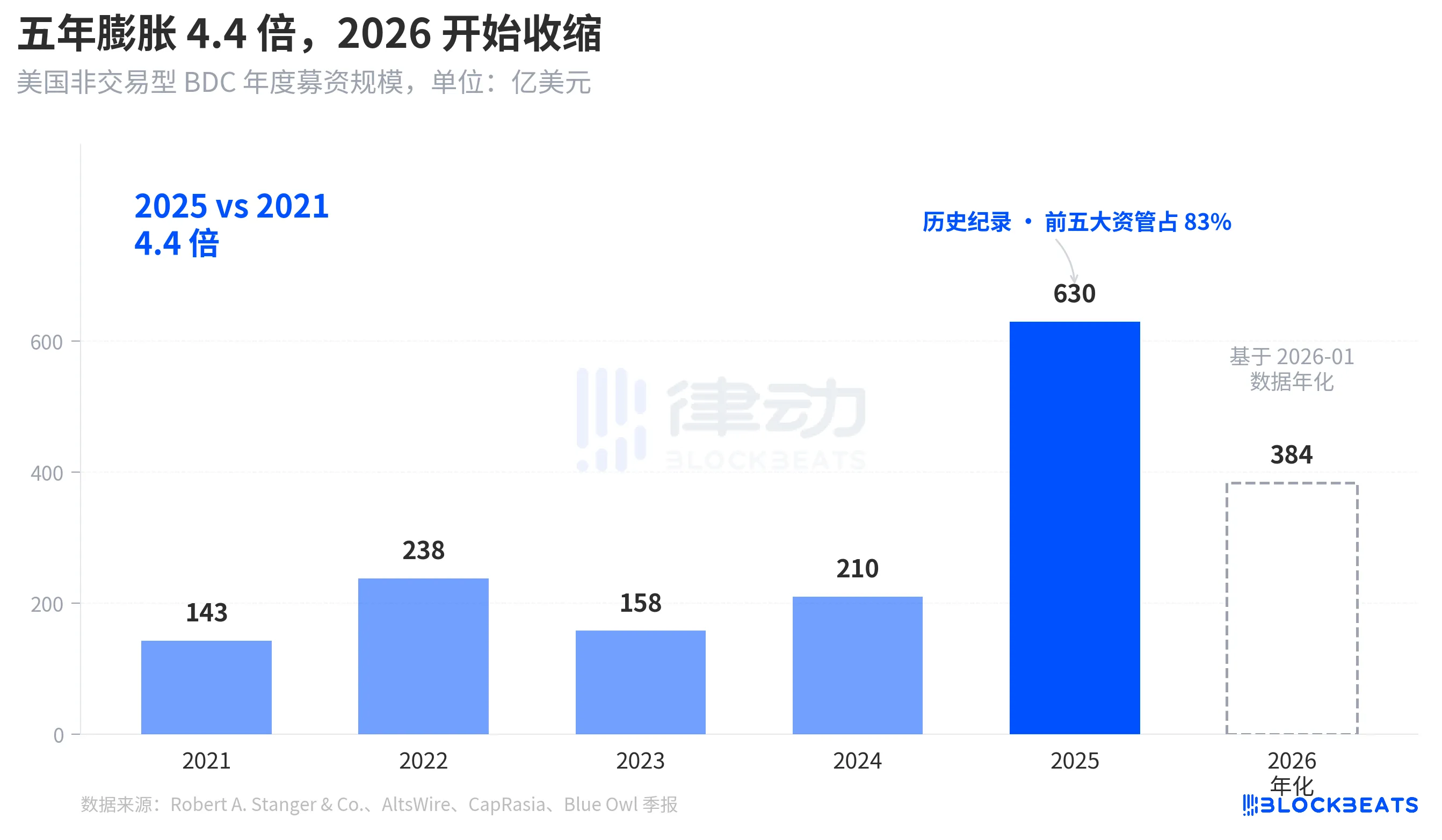

Pour comprendre pourquoi cette vague de rachat est venue si violemment, il faut d'abord voir jusqu'où l'eau entrante est profonde. Selon les statistiques de l'industrie de Robert A. Stanger & Co., l'échelle annuelle de collecte de fonds des BDC non cotées aux États-Unis au cours des cinq dernières années a montré une tendance parabolique claire.

De 14,3 milliards de dollars pour l'année 2021 à un record historique de 63 milliards de dollars pour l'année 2025, soit une augmentation de 4,4 fois en cinq ans. Les mêmes statistiques montrent que les cinq principales institutions (Blackstone, Blue Owl, Apollo, Ares et HPS) ont reçu environ 83 % de cette somme, soit environ 52,3 milliards de dollars pour les cinq premières. Les fonds de détail qui ont afflué au cours des cinq dernières années n'étaient pas seulement énormes en termes de montant total, mais aussi extrêmement concentrés en termes de distribution.

Cependant, selon les données mensuelles de Stanger, en janvier 2026, la collecte de fonds pour les BDC non cotées n'était que de 3,2 milliards de dollars, soit près de la moitié du pic de 6,2 milliards de dollars en mars 2025. Selon les rapports de Connect Money et FinancialContent, les ventes globales de BDC au premier trimestre de 2026 ont diminué d'environ 40 % par rapport à la même période l'année dernière. Au même trimestre où les investisseurs ont commencé à concentrer leurs demandes de rachat, les nouvelles entrées ont visiblement ralenti. La montée simultanée de la pression de rachat et le déclin des nouveaux achats ont fait que la porte s'est fermée plus fort que prévu.

Il ne s'agit pas d'un recul cyclique, mais d'un changement de narratif, avec les BDC en tant que produit perpétuel semi-liquide « du type épargne » vendu aux investisseurs particuliers étant réexaminés au niveau du fonds pour la première fois.

De BREIT à Blue Owl, la vulnérabilité devient évidente sur quatre ans

En plaçant cette vague de rachat sur une ligne temporelle plus longue, on constate qu'elle n'a pas éclaté soudainement.

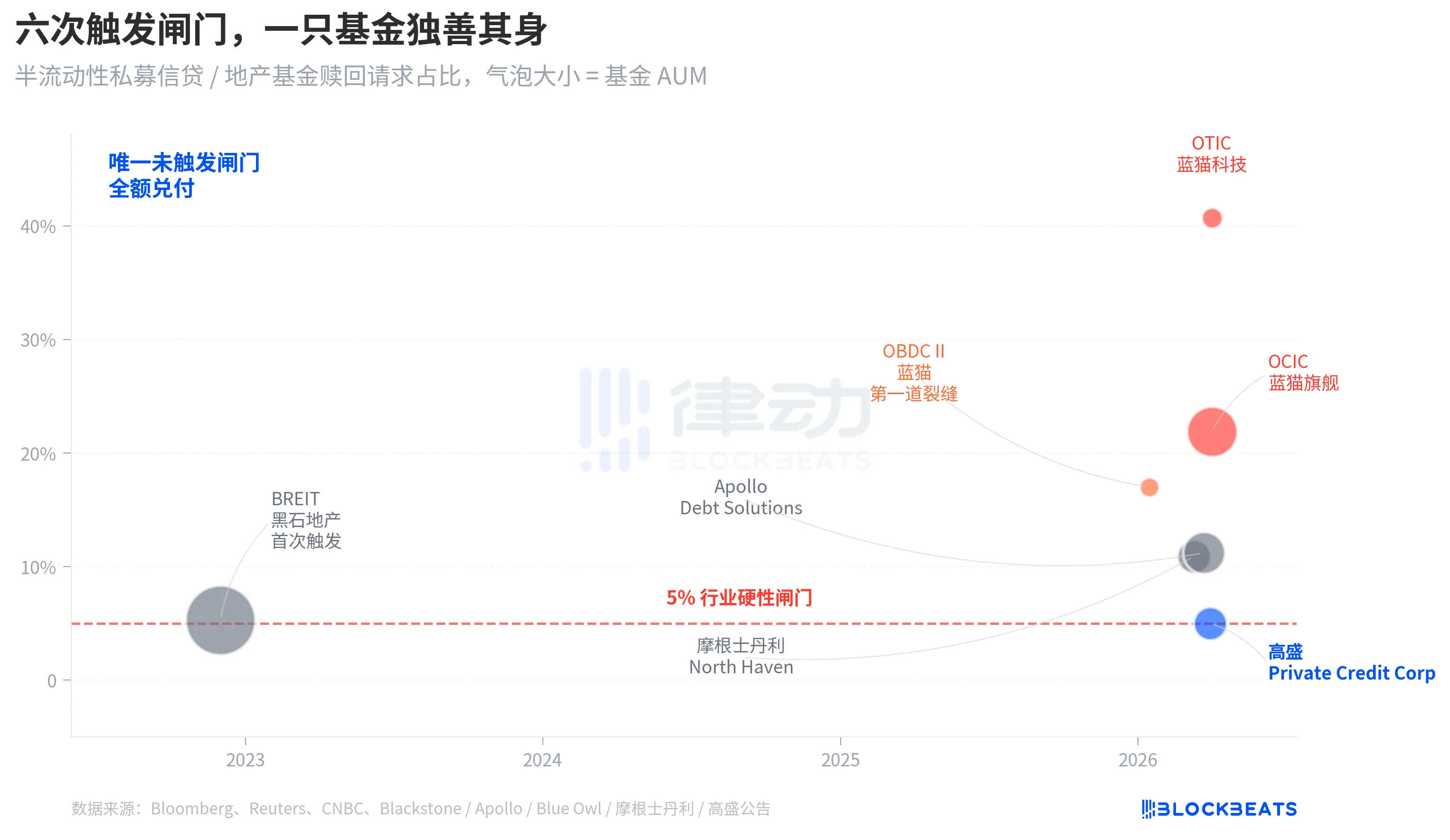

La structure « semi-liquide perpétuelle » comporte deux niveaux d'engagement. Elle permet aux fonds de rester non cotés, sans évaluation publique, tout en promettant aux investisseurs de racheter une partie des parts trimestriellement en fonction de la valeur liquidative. Essentiellement, cela regroupe des actifs illiquides (crédit privé, immobilier privé) dans un produit qui « semble permettre un retrait immédiat ». Pour éviter une ruée, l'industrie a uniformément fixé un seuil de rachat trimestriel de 5 %, où, une fois que les demandes de rachat dépassent 5 % des parts en circulation, le fonds rachète proportionnellement et les demandes restantes sont bloquées jusqu'au trimestre suivant.

En novembre 2022, le fonds d'investissement immobilier non coté de Blackstone, BREIT, a déclenché ce seuil pour la première fois, devenant l'événement de liquidité systématique inaugural d'une structure semi-liquide perpétuelle. Selon les données de Caproasia, en janvier 2023, BREIT n'a honoré que 25 % des demandes de rachat pour le mois, totalisant 14,3 milliards de dollars en rachats d'ici novembre 2023. Considéré comme un événement isolé au sein de la catégorie d'actifs immobiliers, le marché du crédit privé n'a pas été entraîné vers le bas.

Quatre ans plus tard, la même faille qui s'était propagée dans l'immobilier a atteint le crédit. En janvier 2026, Blue Owl OBDC II a révélé une demande de rachat de 17 %, servant de premier signal. Le 11 mars, Morgan Stanley North Haven a déclenché la porte. Le 23 mars, Apollo Debt Solutions a déclenché la porte. Le 2 avril, Blue Owl OCIC et OTIC ont simultanément déclenché la porte. En sept jours, quatre grands BDC gérés par des actifs de premier plan ont été pris dans le même seuil de manière consécutive, tandis que Goldman Sachs est resté en dehors de la porte ce trimestre avec une marge de 4,999 %.

La fragilité structurelle du BDC perpétuel semi-liquide n'a pas été révélée par l'afflux de rachats de Blue Owl ; elle était sur la table depuis l'événement BREIT de 2022, mais personne ne l'avait vraiment prise au sérieux depuis quatre ans.

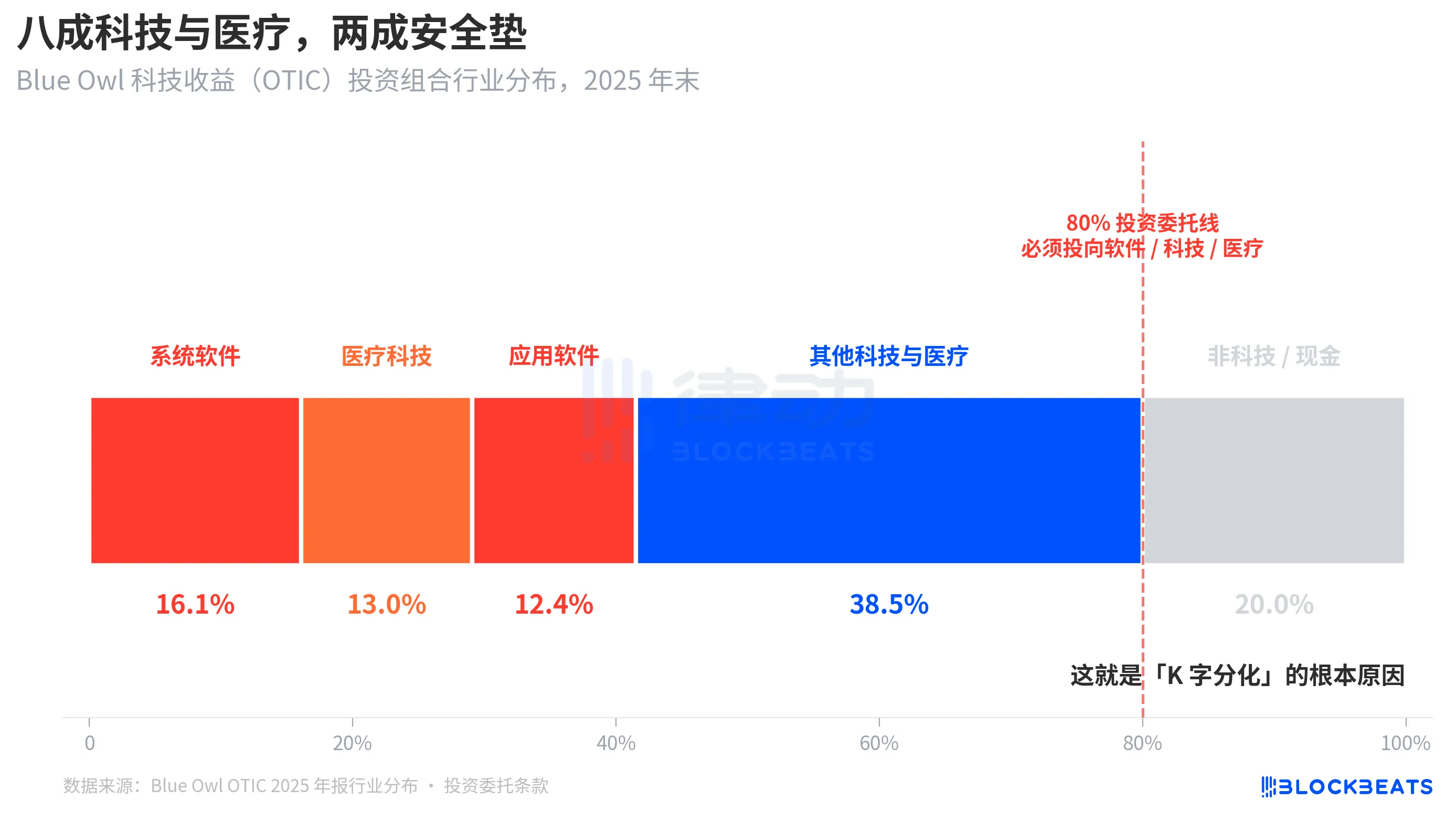

Cause fondamentale : 80 % de l'exposition d'OTIC dans les secteurs technologique et de la santé

Revenons maintenant à cette question cruciale : Pourquoi Goldman Sachs et Blue Owl ont-ils obtenu des résultats si divergents avec la même structure la même semaine ? La désagrégation du portefeuille d'OTIC fournit une réponse claire.

Selon un rapport de notation de KBRA et les états financiers d'OTIC de Blue Owl pour le quatrième trimestre 2024, à la fin de 2025, la taille du portefeuille d'OTIC était de 6,2 milliards de dollars, détenant des participations dans 190 entreprises sur 39 marchés finaux, dont 92 % étaient soutenus par des fonds de private equity et 93 % étaient des prêts garantis de première hypothèque. Sur le papier, il s'agit d'un fonds fondamentalement solide, mais sa concentration sectorielle est assez unique. Le logiciel représente 16,1 %, la technologie médicale 13,0 % et le logiciel applicatif 12,4 %, soit un total de 41,5 % dans ces trois sous-secteurs seulement.

Le point clé est que ce n'est pas une préférence sectorielle temporaire du gestionnaire, mais une règle stricte inscrite dans la charte d'investissement d'OTIC, exigeant qu'au moins 80 % des actifs totaux soient investis dans des entreprises « liées au logiciel et à la technologie ». Blue Owl décrit OTIC dans ses documents publics comme investissant principalement dans de grandes entreprises de logiciels leaders du marché qui fournissent des solutions de revenus récurrents critiques pour la mission. OTIC a été conçu dès le départ pour être un fonds de crédit technologique SaaS.

Au cours des six derniers mois, les logiciels en tant que service (SaaS) ont été l'une des classes d'actifs les plus sévèrement réévaluées par l'IA. Lorsque les investisseurs ont commencé à s'inquiéter de la « perturbation de l'IA sur les revenus d'abonnement à long terme des sociétés logicielles », un fonds de crédit privé avec une exposition de 80 % aux logiciels et à la technologie a été particulièrement touché. Selon Bloomberg et Reuters, la direction de Blue Owl a elle-même reconnu dans ses communications aux investisseurs qu'une partie de la pression de rachat du premier trimestre provenait de « l'IA perturbant les sociétés logicielles ».

En revanche, le portefeuille d'investissement de Goldman Sachs Private Credit Corp (avec un actif sous gestion de 15,7 milliards de dollars) a été décrit par Bloomberg comme « nettement plus diversifié que ses pairs », sans qu'une seule industrie atteigne le niveau d'exposition technologique d'OTIC. Un crédit privé similaire, une structure semi-liquide similaire, une barrière de 5 % similaire, mais l'un avait une exposition de plus de 80 % au thème actuel du marché tandis que l'autre avait moins de 15 %, ce qui a entraîné un taux de rachat de 40,7 % pour l'un et de 4,999 % pour l'autre.

Ceci est la raison fondamentale de la "différenciation en forme de K". Ce n'est pas que le crédit privé en tant que classe d'actifs s'est effondré, mais plutôt que les fonds concentrés sur le même thème de marché ont rencontré des difficultés, tandis que les fonds diversifiés n'ont pratiquement pas été affectés. La différenciation s'est produite au niveau de l'exposition au risque, et non au niveau structurel.

Conclusion

Le PDG de JPMorgan, Jamie Dimon, dans la lettre aux actionnaires pour 2026 publiée le 6 avril, a coïncidé avec le jour où Blue Owl a atteint un nouveau plus bas. Dans la lettre, il a écrit : Le crédit privé, en général, manque de transparence et de marquage strict de l'évaluation des prêts, ce qui incite les gens à vendre s'ils pensent que l'environnement va se détériorer, même si les pertes réelles ont à peine changé.

La déclaration de Dimon met en lumière un problème structurel. Le crédit privé est difficile à évaluer au marché, et la perception du risque par les détenteurs est plus sensible que les pertes réelles. Lire ceci le 7 avril 2026 a deux significations. L'une est que la différence de 0,001 % chez Goldman Sachs était davantage le résultat d'une structure diversifiée que de la chance. L'autre est que l'ensemble du marché du crédit privé de 1,8 billion de dollars doit encore résoudre la contradiction sous-jacente de "liquidité versus portefeuille opaque".

Un seuil de 5 % n'a pas réussi à diviser Blue Owl et Goldman Sachs en un "bon fonds" et un "mauvais fonds" ; il a simplement réuni deux décisions d'investissement différentes — "mise concentrée sur le thème actuel" et "diversification" — dans un seul chandelier.

Vous pourriez aussi aimer

Comment équilibrer le risque et le rendement dans les investissements DeFi ?

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…

Naval prend personnellement la scène : La collision historique entre les gens ordinaires et le capital-risque

a16z Crypto : 9 graphiques pour comprendre les tendances de l'évolution des stablecoins

Réfutation de « La fin de la cryptomonnaie » de Yang Haipo

Un sèche-cheveux peut-il rapporter 34 000 $ ? Interprétation du paradoxe de réflexivité des marchés de prédiction

Fondateur de 6MV : En 2026, le « point de bascule historique » pour l’investissement en cryptomonnaies est arrivé

Abraxas Capital émet 2,89 milliards de USDT : Un coup de pouce à la liquidité ou simplement plus d'arbitrage de stablecoins ?

Abraxas Capital vient de recevoir 2,89 milliards de dollars en USDT fraîchement émis de Tether. S'agit-il d'une injection de liquidité haussière pour les marchés de la crypto, ou est-ce le train-train habituel pour un géant de l'arbitrage de stablecoins ? Nous analysons les données et l'impact probable sur le Bitcoin, les altcoins et la DeFi.

Un VC du monde de la Crypto a déclaré que l'IA est trop folle, et qu'ils sont très conservateurs

L'histoire évolutive des algorithmes de contrats : Une décennie de contrats perpétuels, le rideau n'est pas encore tombé

Actualités sur les ETF Bitcoin aujourd'hui : des entrées de 2,1 milliards de dollars signalent une forte demande institutionnelle pour le BTC

Les actualités sur les ETF Bitcoin ont enregistré des entrées de <g id='1'>2,1 milliards de dollars sur 8 jours consécutifs</g>, marquant l'une des plus fortes séquences d'accumulation récentes. Voici ce que signifient les dernières actualités sur les ETF Bitcoin pour le prix du BTC et si le niveau de rupture de 80 000 $ est le prochain.

Mis à la porte par PayPal, Musk veut faire son retour sur le marché des cryptomonnaies

Michael Saylor : L'hiver est terminé – a-t-il raison ? 5 points de données clés (2026)

Michael Saylor a tweeté hier « L'hiver est terminé. » C'est court. C'est audacieux. Et cela fait parler le monde de la crypto.

Mais a-t-il raison ? Ou est-ce juste un autre PDG qui fait monter ses actions ?

Examinons les données. Soyons neutres. Voyons si la glace a vraiment fondu.

Application WEEX Bubbles maintenant en direct visualise le marché des cryptomonnaies d'un coup d'œil

WEEX Bubbles est une application autonome conçue pour aider les utilisateurs à comprendre rapidement les mouvements complexes du marché des cryptomonnaies grâce à une visualisation intuitive en bulles.

Polygon co-fondateur Sandeep: Rédaction après l'explosion de la chaîne de pont de chaîne

Mise à jour majeure sur le Web : Plus de 10 styles de graphiques avancés pour une meilleure compréhension du marché

Afin de proposer des outils d'analyse plus performants et plus professionnels, WEEX a procédé à une mise à jour majeure de ses graphiques de trading en ligne, qui prennent désormais en charge jusqu'à 14 types de graphiques avancés.

Rapport du matin | Aethir sécurise un contrat d'entreprise de 260 millions de dollars avec Axe Compute ; New Fire Technology acquiert l'équipe de trading d'Avenir Group ; le volume de trading de Polymarket est dépassé par Kalshi

Comment équilibrer le risque et le rendement dans les investissements DeFi ?

La thèse de Tom Lee sur l'Ethereum : Pourquoi celui qui avait prédit le dernier cycle mise encore plus gros sur Bitmine

Tom Lee s'impose comme l'un des plus fervents défenseurs d'Ethereum. De Fundstrat à Bitmine, son analyse sur l'Ethereum associe rendement du staking, accumulation de trésorerie et valeur à long terme du réseau. Voici pourquoi « Tom Lee Ethereum » est devenu l'un des sujets les plus suivis dans le monde des cryptomonnaies.

Succession complexe chez Apple : John Turner prend les rênes

Apple change de PDG après 15 ans, signalant un “retour au matériel”. John Turner, ancien responsable du matériel,…