米国で2兆ドルが消滅株式市場は4年ぶりの最悪のスタートを切った。なぜ市場は弱気なのか?

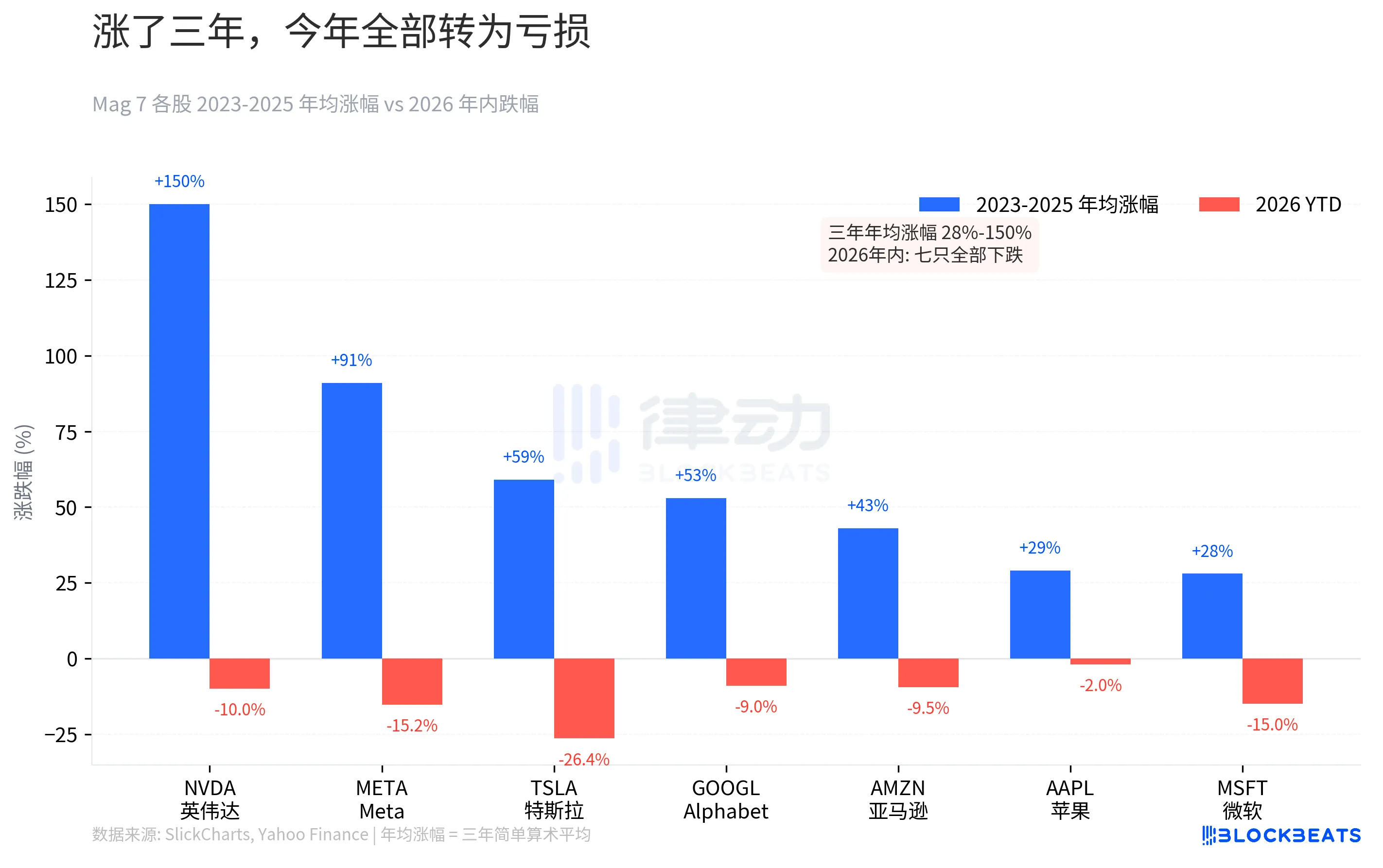

先週末の米国株式市場の終値時点で、7銘柄が年初来の上昇分をすべて失い、例外は一つもなかった。Yahoo Financeのデータによると、テスラは年初来で26.4%下落、マイクロソフトは15%下落、メタは15.2%下落、NVIDIAは10%下落、アマゾンは9.5%下落、グーグルは9%下落、アップルは2%下落している。広範な市場データを見ると、S&P500指数は5週連続で下落し、7ヶ月ぶりの安値をつけ、年初来の累計下落率は5.1%となっている。その日、ダウ平均株価は調整局面に入った。これは2022年に入ってからの最長連敗記録となる。

2023年に239%上昇したNVIDIAの株価は、年初来で10%下落している。これは一見軽微な損失に見えるかもしれないが、2025年10月のピーク時に購入していた場合、実際には21.2%の損失となる。Metaは2023年に194%上昇したが、現在はピーク時から15.2%下落している。3年間続いた強気相場で築き上げられた信頼感は、わずか3ヶ月で徐々に失われていった。

2024年と2025年のリターンは、107%から64%、そして23%へと減速した。成長は鈍化しているが、株価はそれに応じて調整されていない。音楽が止まった途端、過去3年間無視されてきたリスクプレミアムが一気に戻ってきた。

利上げ予想の逆転:わずか3ヶ月で一桁台から52%へ

株価の下落は単なる結果に過ぎない。真の転換点は、金利に対する期待にある。

CME FedWatchのデータによると、2026年1月初旬の時点で、市場は依然として利下げを織り込んでおり、年初来の利上げ確率は3%未満だった。2025年末時点でのコンセンサスは、FRBが2026年も利下げを継続するというものだった。

転換点は2月28日に始まった。「エピック・フューリー作戦」は、世界の石油輸送量の20%が通過する要衝であるホルムズ海峡の状況をエスカレートさせ、同海峡は直接的な脅威にさらされた。ブレント原油は3月27日に1バレル112.57ドルで取引を終え、年初来で45%上昇した。原油価格の上昇はインフレ期待を高め、それがひいては金利設定に直接的な影響を与えた。

3月27日、CME先物市場は年初来の利上げ確率を50%超え、52%と織り込んだ。これは、2023年初頭以来初めて、市場が「利下げ予想」から「利上げ予想」へと転換したことを意味する。アトランタ連銀の市場確率トラッカーのデータによると、25ベーシスポイントの利上げが行われる確率は19.8%に達した。

3か月足らずで、ほぼゼロから半分以上にまで増加した。年初には、何度か利下げについて議論されていたが、今は利上げの是非について議論されている。

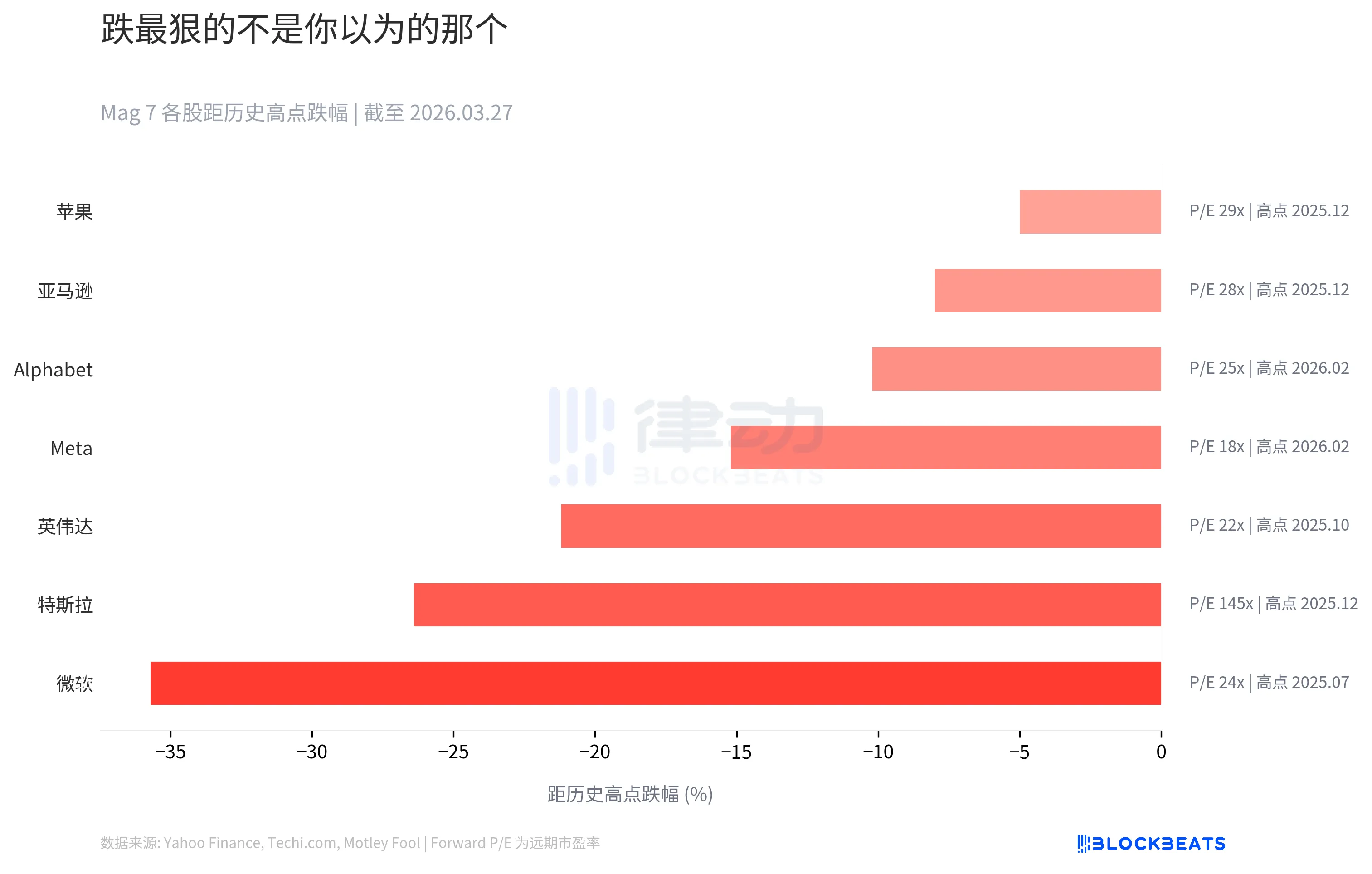

マイクロソフト株が最も多く下落、テスラ株は下落しなかった。

直感的に考えると、Mag 7で最も大きな打撃を受けるのはテスラだろう。変動幅が最も大きく、論争も最も多い。しかし、データは異なる現実を示している。

Techi.comとMotley Foolのデータによると、マイクロソフトの株価は2025年7月のピーク時(約534ドル)から35.7%下落しており、主要7大企業の中で過去最高値からの下落率が最も大きくなっている。テスラは26.4%で2位、NVIDIAは21.2%で3位にランクインした。

右側の「予想PER」欄を見ると、状況はさらに複雑になる。テスラの予想PERは145倍であるのに対し、マイクロソフトはわずか24倍である。マイクロソフトの株価がさらに下落したのは、市場が同社の業績予想をより厳密に織り込んだためだ。全体的な環境が悪化すると、「確実性プレミアム」は実際に最も大きく縮小する。

アップルは7社の中で最も下落に強く、ピーク時からわずか5%しか下落していない。しかし、予想PERが29倍であることを考えると、この「安全資産」は決して安くはない。

AIへの設備投資額は6500億ドルに達する。問題は資金の浪費ではなく、投資収益への期待値にある。

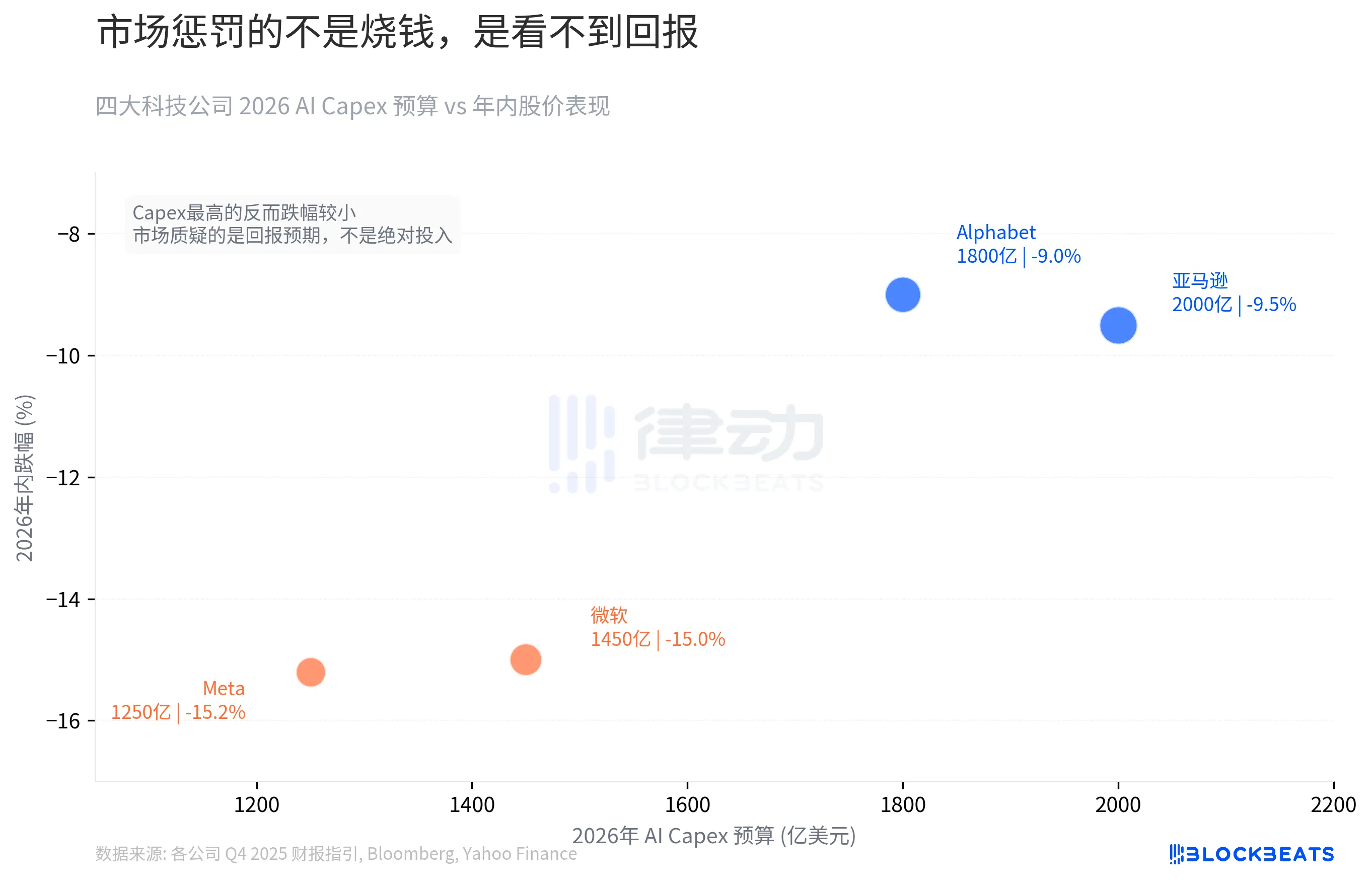

2026年、マグ7は前例のない小切手を自分たちに切った。

各社の2025年第4四半期の財務ガイダンスとブルームバーグがまとめたデータによると、アマゾン、グーグル、マイクロソフト、メタの4社の2026年のAI関連の設備投資予算は合計で約6500億ドルとなり、2025年の3810億ドルから67%増加する見込みだ。各社の今年の予算は、過去3年間の合計額に匹敵するか、それを上回っている。

アマゾンは2000億ドルという最大の設備投資額を計上し、グーグルは1800億ドルを計上したが、年間を通して株価はそれぞれ9.5%と9%しか下落しなかった。一方、マイクロソフトは1450億ドル、メタは1250億ドルの設備投資額にもかかわらず、それぞれ15%と15.2%の減少を記録した。より多くのお金を費やすことで、損失は少なくなる。

市場による評価は、投資額の絶対的な規模に基づくものではなく、収益の見通しに基づいて行われる。AmazonのAI投資は、同社のキャッシュフローを生み出すAWSに直接貢献しており、Googleの投資は検索広告を通じて明確な収益化の道筋を示している。マイクロソフトとメタのAI関連支出がどこに向けられるのかは、投資家にとって依然として推測の域を出ない。Copilotの企業市場への浸透から、メタバースにおけるAIエージェントへの戦略的転換まで、これらのいずれもまだ具体的な数字には結びついていない。金利引き上げのサイクルは、事態の展開を待ってはくれない。

お金は歩くことで語る

ステート・ストリート・グローバル・アドバイザーズの月次資金フローデータによると、2026年年初来、エネルギー、素材、工業などの景気循環セクターへのETFの純流入額は190億ドルに達し、セクター別ETFの流入額全体の65%を占め、これらのセクターの市場シェア47%を大きく上回っている。モーニングスターのデータによると、天然資源ファンドには1月に75億ドルの資金が流入し、同セクターの月間最高額を記録した。

ETF Trendsのデータによると、景気循環セクターは年初来平均で+20%の上昇を記録している一方、テクノロジーセクターは年初来で6%下落しており、S&P500指数全体ではわずか+0.5%の上昇にとどまっている。航空宇宙・防衛関連ETF(SHLD)は、1月に100億ドルを超える純流入を記録し、年初来の上昇率は+20%となった。テクノロジーセクターは完全に資金が枯渇しているわけではなく、2月には60億ドルの資金流入があったものの、その収益率は景気循環型セクターに比べて著しく低い。

金利予想が逆転したことで、6500億ドルに上るAI関連支出が貸借対照表上で最も目立つ項目となった。機関投資家の資金が動き始め、エネルギーと防衛分野へと向かっている。

EY-Parthenonのチーフエコノミスト、グレゴリー・ダコ氏は、現在の状況を「多次元的な混乱」と表現している。彼は米国が景気後退に陥る確率を40%と見積もっている。ゴールドマン・サックスの予測は30%である一方、ムーディーズのチーフエコノミスト、マーク・ザンディの予測は50%に近い。

3年間の好景気、3ヶ月間の反転、そして6500億ドルが引き締めサイクルの瀬戸際に立たされている。Mag 7の時価総額2兆ドルの急落は、単なる一日限りのパニックだったのか、それとも既に終了したサイクルに対する市場の再評価なのか?

関連記事

PUMPの評価分解:オンチェーンデータが「水増し」論を反証し、本当の割引はどこから来るのか?

タイガーリサーチ:暗号会社はどのようなAIサービスを提供していますか?

この戦争は原油価格を押し上げるだけでなく、サークルの株価も急騰させている

エージェントが消費者になった時、誰がインターネットコマースの根底にあるロジックを書き換えるのか?

AIエージェント・イン・アクション・サミット:3月31日、AI実装の深層に焦点を当てた香港サイバーポート

AIが脆弱性を発見する速度は、脆弱性を修正する速度を上回っています。

サイバー道教占い師:偽の道教、AIの占い、そして東北の易学の歴史

ブルームバーグ:ステーブルコイン決済が暗号VCの最新のお気に入りとして浮上

BeatSwapは、知的財産権のライフサイクル全体を網羅する、フルスタックのWeb3インフラストラクチャへと進化を遂げています。

グローバルなWeb3知的財産(IP)インフラストラクチャプロジェクトであるBeatSwapは、Web3エコシステムの現状の断片化による制約を克服し、IP権利のライフサイクル全体を網羅するフルスタックシステムを構築しようとしている。

現在、ほとんどのWeb3プロジェクトは依然として機能的な断片化の段階にあり、知的財産資産のトークン化、トランザクション機能、あるいは単純なインセンティブモデルなど、単一の側面のみに焦点を当てている場合が多い。この構造的な分散は、業界の規模拡大を阻害する主要なボトルネックとなっている。

BeatSwapのアプローチはより統合的で、以下のような複数のコアモジュールを同じシステムに統合しています。

・IP認証とオンチェーン登録

・承認に基づく収益分配メカニズム

・ユーザーエンゲージメントに基づくインセンティブ制度

・取引および流動性インフラストラクチャ

上記の統合を通じて、プラットフォームはエンドツーエンドのクローズドループパスを構築し、知的財産権が同一のエコシステム内で「作成、使用、収益化」という完全なサイクルを完了できるようにします。

BeatSwapは既存の暗号通貨ユーザーに限定されることなく、世界の音楽業界を起点として、積極的に新たな市場需要を創出しようとしている。その主要戦略は以下のとおりです。

音楽クリエイターの発掘と育成(アーティスト発掘)

ファンコミュニティの構築

IP中心のコンテンツ消費需要を喚起する

現在の世界の音楽産業の市場規模は約2600億ドルで、デジタル音楽の利用者は20億人を超えている。これは、知的財産のトークン化と金融化に対応する潜在的な市場が、従来の暗号通貨ユーザー層をはるかに超えることを意味する。

このような状況において、BeatSwapは「現実世界のコンテンツ需要」と「オンチェーンインフラ」の交差点に位置づけられ、コンテンツ制作と資金の流れの間の構造的なギャップを埋めようとしている。

BeatSwapの次期主力製品「Space」は、2026年第2四半期にリリースされる予定です。この製品は、エコシステムにおけるSocialFiレイヤーとして位置づけられ、クリエイターとユーザーを直接結びつけ、他のプラットフォームモジュールとの緊密な統合を実現することを目指しています。

主なデザインは以下のとおりです。

ファン中心のインタラクティブな仕組み

$BTXステーキングに基づく露出と分配ロジック

DeFiと流動性構造に関連するユーザーパス

こうして、プラットフォーム内で完全なユーザー行動ループが形成される。発見 → 参加 → 消費 → 報酬 → 取引

$BTXは、単なるインセンティブトークンではなく、エコシステム内のコアユーティリティ資産となるよう設計されており、その価値はプラットフォームの活動やIPのユースケースに直接結びついています。

主な特徴は以下のとおりです。

・オンチェーンで承認されたアクションに基づく利回り分配

・IP利用状況とユーザーエンゲージメントの動向に基づいた価値評価

・ステーキングおよびDeFi参加メカニズムのサポート

・エコシステムの拡大によって価値が成長する

IPの使用頻度が増加するにつれて、$BTXの有用性と価値のサポートが同時に強化され、従来のWeb3トークンモデルに存在する「価値と有用性の乖離」の問題をある程度緩和するのに役立つでしょう。

現在、$BTXは以下を含む複数の主要取引所に上場されています。

バイナンスアルファ

ゲート

メキシコ

OKXブースト

「Space」のローンチが近づくにつれ、BeatSwapは流動性とグローバルなアクセス性をさらに向上させ、将来の市場拡大の基盤を築くため、より多くの取引所への上場を積極的に模索しています。

BeatSwapの目標はもはや従来のWeb3の枠にとどまらず、20億人を超えるデジタル音楽ユーザーと1兆ウォン規模のコンテンツ市場をターゲットにすることを目指している。

BeatSwapは、コンテンツ制作者、ユーザー、資本、流動性を知的財産権を中心としたブロックチェーンフレームワークに統合することで、「知的財産トークン化」に焦点を当てた次世代インフラストラクチャの構築を目指している。

BeatSwapは、知的財産権の認証、認可の分配、インセンティブメカニズム、取引システム、および市場構築を統合し、知的財産権のライフサイクル全体を網羅する統一的な構造を確立します。

2026年第2四半期に開始予定の「Space」により、このプロジェクトはIP-RWA(リアルワールドアセット)分野において、コンテンツと金融を結びつける重要なインフラとなることが期待されている。

マグ7が2兆ドルを消失 | Rewire News Morning Edition

コインマイニング1枚あたり1万9000ドルの損失、ビットコインマイニング企業が集団AIの欠陥

ジャスティン・サン氏、World Liberty FinancialでのWLFIトークン凍結を不当と主張

Tronの創設者ジャスティン・サン氏がWLFIトークンの凍結を告発。DeFiプロジェクトにおける投資家の権利とガバナンスへの影響とは。

PaxosがHyperliquid向けステーブルコインUSDHを提案、HYPEトークンの買い戻しを実施

ビットコインの市場動向:CryptoQuantが指摘する企業需要の減速と今後の展望

ビットコインの企業需要が減速の兆しを見せています。市場への影響とアジア市場の動向を解説します。

ビットコインのパワーロー(べき乗則)を巡る議論:科学的予測か、それとも魔法か?

WLFIトークンがローンチ後に苦戦、2025年9月4日時点で大口投資家に損失

将来有望な暗号資産トークンをローンチしたものの、スタート直後につまずく様子を想像してみてください…

仮想通貨価格分析 2025年9月4日:BTC、イーサリアム、ソラナ、INJ、TAOの動向