意見:ビットコインの10%急落はジェーン・ストリートの責任だけではない

原題:ビットコインが市場開始時に売られていることに気づきましたか?ジェーン・ストリートが責任を取っているが、データは別の方向を指している

原著者:オルワペルミ・アデジュモ、CryptoSlate

原文の翻訳:ディープテック・テックフロー

DeepTech サマリー:ビットコインは最近7万ドルまで急騰し、ジェーン・ストリートが「株式市場の始値売り」に関与しているとする陰謀論を引き起こした。本稿は、オンチェーンデータ、ETFの構造、オプションポジションという三つの観点からこの主張を体系的に解体し、真の問題はジェーン・ストリートではなく、ETF時代の価格発見のブラックボックス——機関投資家のヘッジの不透明性——にあると結論づける。この不透明性が、個人投資家が市場を理解することをますます困難にしている。

全文:

ビットコインは過去24時間で7万ドル近くまで急騰し、暗号資産市場で再び議論を呼んでいる。現物ETFエコシステムで活動するウォール街の機関投資家が、価格発見に対して過剰な影響力を行使しているのではないか?

今回の標的はジェーン・ストリートだ——このクオンツ取引会社は主要なETFマーケットメーカーであると同時に、2022年のテラフォーム・ラボズ崩壊に関連する新たな訴訟の被告でもある。

ソーシャルメディア上では、トレーダーたちがビットコインの最近の急騰をある主張と結びつけています。それは、米国株式市場開場前の中盤に発生する価格急落パターンが、訴訟が公表された後突然消え去ったというものです。

この理論は、二つの長年にわたる共鳴する見解——大規模な取引機関への不信感と、伝統的な金融チャネルを通じたビットコイン市場の統合拡大への不安——を融合させたことで急速に広まった。

しかしながら、「ビットコインの組織的な抑圧」計画を裏付ける証拠は依然として弱い。

この事象は、現物ビットコインETFの構造が、多くの投資家にとって真の現物需要と、マーケットメイキング、ヘッジング、裁定取引活動を区別することをますます困難にしていることをより明らかに示している。

この意味で、ジェーン・ストリートの論争は単一の機関に対する非難を超越している。その核心は、ビットコインの新たな制度的インフラが価格発見をどのように形作っているか、そして市場がより効率的になっているのか、それともますます不透明になっているのかという点にある。

ジェーン・ストリートにおけるビットコイン噂の起源

ビットコインが2営業日連続で大幅な反発を見せた後、噂が具体化した。Xのユーザーらは、いわゆる「午前10時のダンププログラム」が消えたと主張し始めた。

特に、Glassnodeの共同創業者であるヤン・ハッペルとヤン・アレマンが運営するXアカウント「Negentropic」は、この理論を広める上で重要な役割を果たした。彼らは主張した:ジェーン・ストリートの訴訟が公になったことで、奇跡的に午前10時のビットコイン売り浴びせが消えた。

この主張は、ジェーン・ストリートがこの分野ではよく知られた存在であるため、すぐに注目を集めた。世界最大級の商社の一つであり、ビットコインETF市場における主要な参加者として、IBIT(ブラックロックの現物ビットコインETF)の認可参加者として活動している。

実際には、これによりETFの株価を原資産の価値に沿った水準に維持するという中核的な仕組みに、彼らが緊密に位置づけられることになる。

同時に、同社を巻き込んだ継続中の法的紛争が、この論争にさらに拍車をかけた。

テラフォーム・ラボズの清算人はマンハッタンで訴訟を提起し、ジェーン・ストリートを含む機関が2022年5月のテラUSD暴落時に、テラフォームの流動性運営に関する重要な非公開情報を利用して利益を得たと非難している。

申立書によれば、TerraformはCurveの3poolから1億5000万ドル相当のTerraUSD流動性を引き出した。この情報が公表される数分前には、Jane Street関連ウォレットが約8500万ドルを引き出していた。

ジェーン・ストリートは不正行為を否定し、この訴訟をテラフォームが損失発生時の自らの行動に対する責任を転嫁しようとする必死の試みだと非難した。

この訴訟は、現在のビットコイン取引について何も証明するものではない。

しかし、それはトレーダーたちがジェーン・ストリートを観察可能な市場パターンと素早く結びつけた理由を説明している。暗号資産の世界では、信頼はしばしば脆いものであり、ある市場事件で非難された機関は、次の事件では疑いの目を向けられる存在となる。

業界関係者が噂を否定

上記の状況を踏まえると、一部のビットコイントレーダーは、この主要仮想通貨が数か月間、米国株式市場の始値と終値の時間帯に機械的な売り圧力に直面し、ロングポジションを清算することで、注文簿が薄い市場で流動性の真空状態を生み出していると見ている。

ジェーン・ストリートが新たな法的圧力に直面した後、この売り圧力が消えるならば、おそらく同社は市場に圧力をかけていたのだろう。

さらに、同社がFTX創設者サム・バンクマン=フリードと早期に関わっていたことも、そのイメージに影を落としている。バンクマン=フリードはFTXを設立する前に、この取引会社で働いていた。

この物語は感情的に訴えかけるが、証明するよりも主張する方がはるかに難しい。

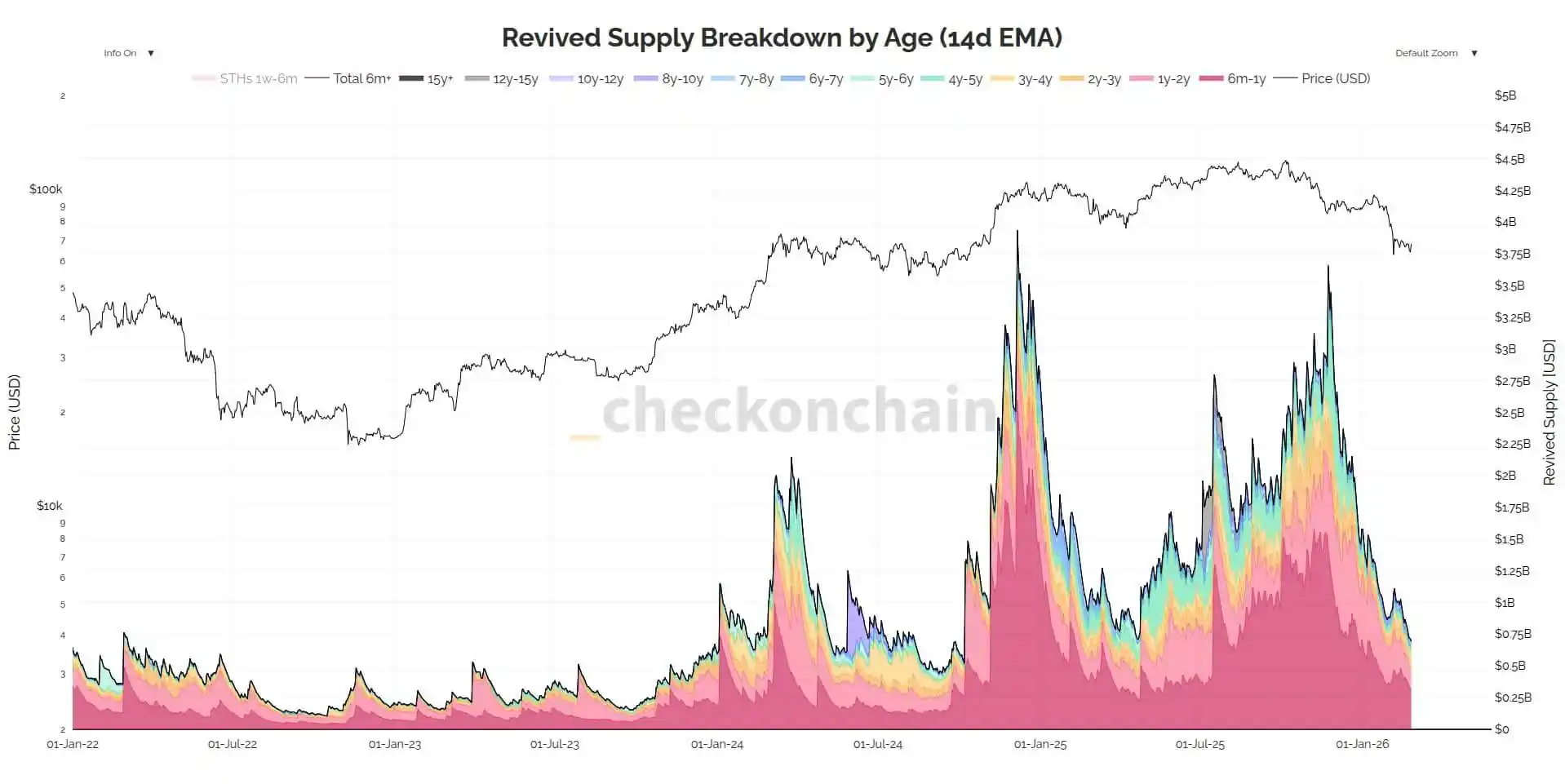

オンチェーン分析家のジェームズ・チェック(Checkonchain)はこの主張を直接反論し、ジェーン・ストリートがビットコインを抑制したのではなく、長期保有者の現物売却が価格変動をより強く牽引したと記した。

CryptoQuantのリサーチディレクターであるフリオ・モレノも同様の見解を示し、この理論はより明白な要因を見落としていると指摘している。すなわち、2025年10月初旬以降、ビットコイン現物需要が急激に減少しているという事実である。

彼はさらに、ジェーン・ストリートに帰せられる運用メカニズムは、多くの取引会社が広く採用しているデルタ中立ポジション管理と類似していると付け加えた。

これらの反論の価値は、噂の核心的な弱点を直接的に指摘している点にある:ビットコインは2026年に入るずっと前から、より広範なマクロ的な再評価圧力にさらされていた。

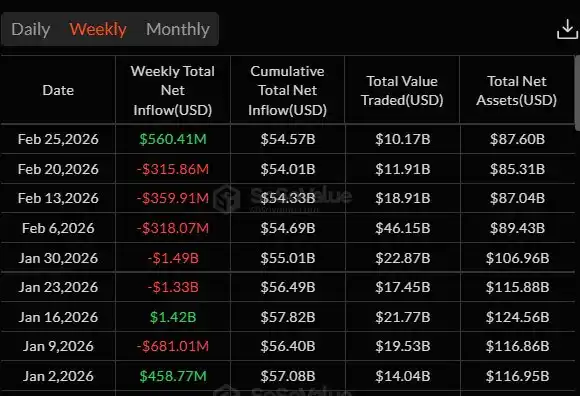

SoSo Valueのデータによると、機関投資家は5週連続でビットコインETFの保有量を減らしており、現物ビットコインETFからの純流出額は約45億ドルに達した。

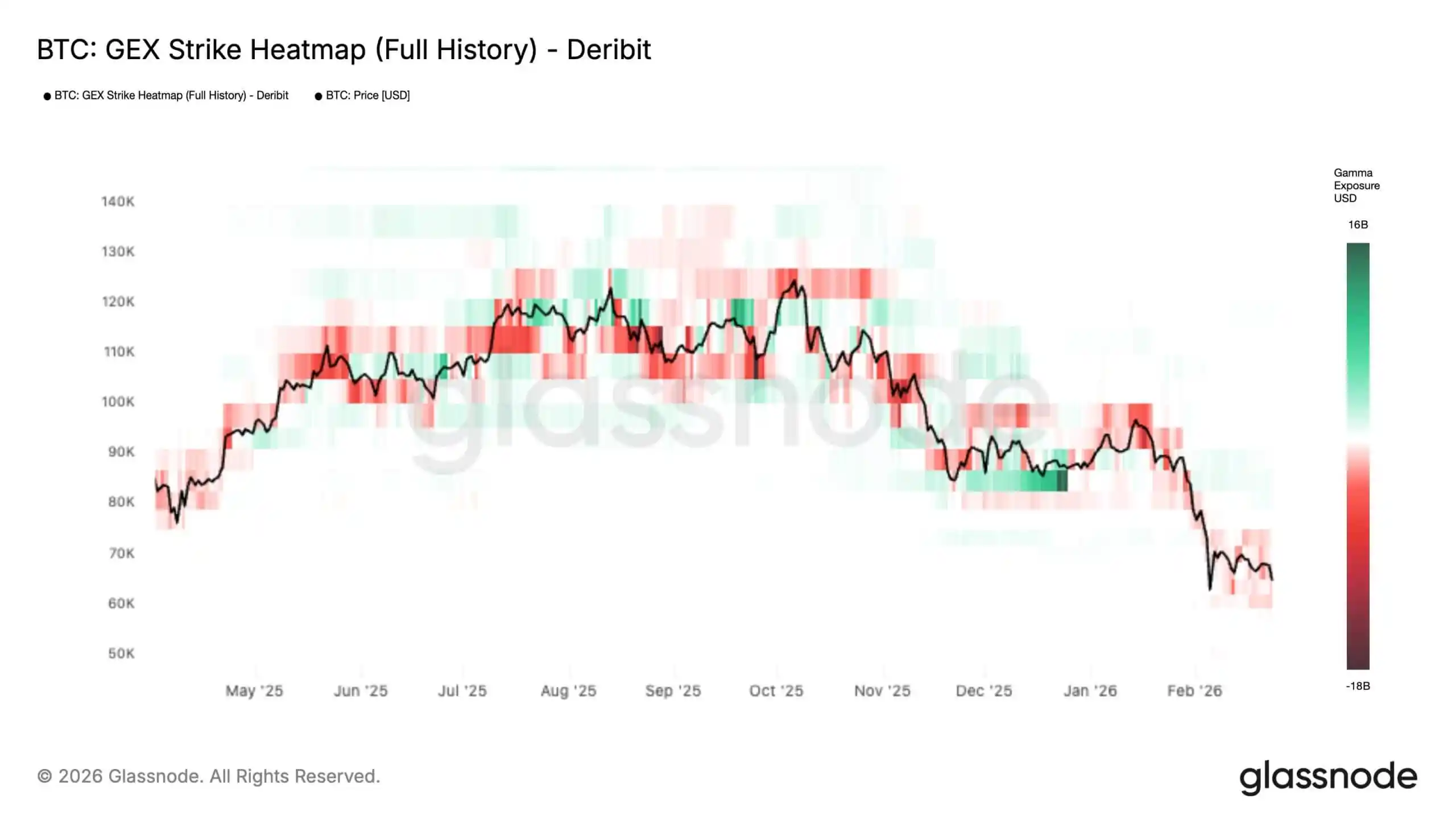

一方、Glassnodeのデータによれば、今月初めに繰り返された市場圧力は、ビットコインオプション市場においてより不安定な体制への構造的転換を引き起こした。

当該機関は、歴史的ガンマエクスポージャー(GEX)ヒートマップが示すところによれば、現在の価格水準およびそれ以下の領域における負のガンマが拡大している一方、現物価格を上回る正のガンマの「抵抗壁」は縮小傾向にあると指摘した。

平たく言えば:ショックアブソーバーとして機能するオプションポジションが減少傾向にあり、ヘッジフローが下落を緩和せず増幅させるシナリオに対し、市場がより無防備な状態に晒されている。

この力学は極めて重要である:価格がショートガンマ範囲にある場合、マーケットメイカーのデルタヘッジは下落時に売り、上昇時に買いを入れるのではなく、市場に追随する傾向がある。

その結果、市場は比較的小さな触媒でより速く、より大きく動く可能性が高まる——日中の値動きが拡大し、主要水準を突破する連鎖的な動きのリスクが高まる——ビットコインが次の分厚い「ガンマの壁」に到達するまで。その時点でヘッジは再び緩衝モードに切り替わる。

言い換えれば、トレーダーは「意図」がどこにでも容易に透けて見える環境で活動している。流動性が乏しくレバレッジが高い状況では、急激な値動きのほとんどが組織的な動きのように見える。

ETFの動向は見た目以上に読みづらい

ジェーン・ストリート論争が提起したより深い問題は構造的なものであり、特定の機関を標的にしたものではない。

プロキャップ・ファイナンシャルの最高投資責任者(CIO)であるジェフ・パークが指摘するように、真の問題は特定の企業がビットコインを「独占的に抑制」しているかどうかではなく、ETFの市場構造が認可参加者(AP)に不透明な裁量権の余地を与えているかどうかである。

これは重要な点である。なぜなら投資家はETF開示データを明確な方向性シグナルとして頼りにすることが多いが、現実はそうではないからだ。13F報告書には大規模なロングETFポジションが記載される可能性があるが、SECのガイダンスではショートポジションは含まれないこと、またショートオプションはロングネットポジションと相殺されないことが明確にされている。

実際には、市場は在庫を認識しても、それを取り巻く先物、オプション、その他のヘッジ手段を認識しない可能性がある。

この不透明さは、信頼が構築される方法によってさらに増幅される。ブラックロックのIBITに関する文書によれば、当該信託は認可参加者を通じて株式の発行・償還を行い、指定されたビットコイン取引相手と取引できる。

当該届出時点において、これらの取引相手には、ジェーン・ストリート・キャピタルの関連会社であるJSCT, LLC、およびヴァーチュー・アメリカズの関連会社であるヴァーチュー・フィナンシャル・シンガポールが含まれる。

この文書はまた、認可参加者のリストがJPモルガン、シタデル・セキュリティーズ、シティグループ、ゴールドマン・サックス、UBS、マッコーリーなどを含むように拡大し、ますます多くの企業がETFの創出・償還メカニズムへのアクセス権を獲得していることを明らかにしている。

パークの見解では、この構造が外部者のETF資金フローの解釈を歪めている。

従来の現金モデルでは、ETFの株式を発行するには、ファンドが実際のビットコインを購入する必要があった。しかし、2025年7月にSECが暗号資産ETPの新規発行と償還を承認した後、認可参加者は原資産の取得と引渡しにおいてより大きな柔軟性を獲得した。

SECは、この変更により製品コストが削減され、効率が向上すると表明している。ただし、これは同時に、認可参加者のエクスポージャーをより幅広いツールや取引相手を通じて管理できることを意味し、ETFの活動が真の現物需要、在庫管理、ベーシス取引、あるいはヘッジ構築のいずれを反映しているのかを判断することをより困難にしている。

これらはいずれも不正行為の決定的な証拠ではなく、パークの主張はジェーン・ストリートやその他の企業による不正行為の立証に依存するものではない。彼の核心的な指摘はこうだ:ビットコインETFの時代は、公開されているポジションデータと、その基盤となる価格発見プロセスとの間にブラックボックスを挿入した。

取引の開始は、終点と同様に、通常のマーケットメイキング活動のように見えるかもしれない。観察が難しいのは中間的な関連性である:ヘッジがスポット取引、先物取引、スワップ取引のいずれか、あるいはこれら三者の組み合わせによって行われているのか、そして自然な裁定メカニズムが真に実需のスポット需要をビットコインに伝達しているのかどうか。

まさにこのため、ジェーン・ストリートの噂が人々の共感を呼んだのだ。これは特定の参加者に対する非難というより、むしろ市場の自らの運営基盤に対する理解がいかに限定的であるかを示すシグナル、つまり暴露である。

なぜアメリカは株式市場は売り場のように感じられる?

「午前10時」「理論」は理にかなっている。意図的な操作がなくても、米国株式市場の開場時は本来、真のボラティリティが生じる時期だからだ。

この期間は、クロスアセットのリバランス、個別銘柄のリスク調整、およびデリバティブヘッジ取引が特徴である。

ETF仲介業者が先物やその他の金融商品で在庫をヘッジできる市場では、先物が現物価格を牽引する可能性があり、単に追随するだけではない。

注文帳が薄い時間帯には、こうした行動は実際よりも大きく、陰謀めいたものに見えることがある。ブルームバーグは今月初めに、ビットコイン市場の流動性が依然として10月の水準より35%以上低い状態にあると報じ、流動性がどれほど脆弱になっているかを浮き彫りにした。

一方、マクロアナリストのアレックス・クルーガーは、既存のデータは「毎日午前10時に体系的な売り浴びせが発生している」という主張を裏付けていないと述べている。

彼は、1月1日以降、IBITは午前10時~10時30分の時間帯で累積リターンがプラス0.9%を記録したと記した。東部時間の時間帯では、午前10時~10時15分の時間帯は1%の減少が見られた。

彼の見解では、これはノイズであり、再現可能な抑制プログラムの証拠ではない。

さらに彼は、これら2つの窓のパフォーマンスパターンがナスダックのそれと密接に一致していると述べ、これはビットコイン固有の動きではなく、リスク資産全般にわたる再評価であることを示唆している。

この説明は、拡散した噂話というよりも、より広範な市場状況に沿ったものである。

ビットコインがマクロリスク資産としてETFパッケージを通じて取引されるケースが増えるならば、米国市場開場時の圧力——特に流動性の薄い市場において——が、同じ日中の時間帯に繰り返しビットコインの弱さを誘発することは驚くべきことではない。

オンチェーン上の希少性は明確だが、価格発見はそうでもない

ビットコインの供給量はプロトコルで定義されている。ETF市場の構造にどんな変化があろうとも、これを変えることはできない。変化しているのは、需要と監視の目線が増加する割合であり、これらが今や流れ込むようになった点である。

ジェーン・ストリートの論争は、この二つの現実の間の隔たりを明らかにした。オンチェーンの希少性は透明性が高いが、その上に構築された制度的基盤はそうではない。

投資家はETFの流通株式数や部分的に開示された保有銘柄を確認できるが、マーケットメイカーの帳簿の背後に潜む可能性のある全てのヘッジ、全ての内部ネットエクスポージャー、あるいは全てのクロスマーケットポジションを把握することはできない。

この盲点が誤解や不信を生む余地を生み出す。

ジェーン・ストリートは他の市場でも監視の目に晒されており、状況改善にはつながらない。2025年7月、インド証券取引委員会(SEBI)はジェーン・ストリート関連企業による株価指数操作事件に関連し暫定命令を発令した。ロイター通信は後日、SEBIが事件調査期間中、同社をインド証券市場から排除したと報じた。ジェーン・ストリートもそこでの不正行為を否定した。

インドの事例はビットコインとは無関係だが、ジェーン・ストリートの名前が再び見出しに浮上した際、暗号通貨トレーダーたちが最悪の事態を想定する準備ができていた理由を説明している。

しかしながら、現存する事実からは、ジェーン・ストリートが意図的なビットコイン抑制策を実行したとは証明されない。

彼らが証明しているのは別の点だ:ETF導入後のビットコイン市場は、よりアクセスしやすくなり、より機関投資家と統合された一方で、一般投資家にとってはより不可解なものとなっている。

関連記事

アリババがAI組織全体を再構築 | リワイヤー夕方更新

地政学的な対立の中で政策の窓口が開かれ、香港はこのRWAの機会をつかむことができるのか?

ハッカーのATMにされても倒れずに立ち続ける、Venusが盗まれたことで浮き彫りになったDeFiの恥ずかしさ

Web3にとって、今回は蔡 wensheng が手を汚すことを決意している

波場TRON業界週報:リスク回避の感情が高まる中、StrategyはBTCを増持、x402とERC-8004に基づくエージェント支払いプロトコルPAN Networkの詳細解説

原油取引の方法:市場の変動が仮想通貨トレーダーに新たな機会をもたらす

地政学的緊張と供給の変化が世界市場を再編成する中、原油価格が再び注目を集めている。原油取引の仕組みを学び、WEEXでの3万ドル規模の取引キャンペーンを体験してみましょう。

マイケル・セイラーが若者に贈るアドバイス:歴史とSF小説を多く読み、AIを活用して自己成長を加速させること。

早報 | USDCの発行量が1週間で約17億枚増加;AaveがAave Shield機能を導入予定;イーサリアムの総流通量は約1.2153億枚

Circle CEO 最新インタビュー:ステーブルコインは暗号資産ではない

価格差が最大50%を超え、暗号通貨のベアマーケットにおける株式先物アービトラージ市場が新たなビジネスとなる。

暗号通貨ETF週間 | 先週、米国のビットコイン現物ETFの純流入は763百万ドルで、米国のイーサリアム現物ETFの純流入は160百万ドルでした

OpenClawとAIボット:AI取引から暗号通貨のゴールドラッシュにおけるBTC清算まで

OpenClawやAI取引アプリのようなAI暗号取引ボットは、デジタル市場を再形成しています。BTC清算から暗号バブルチャートまで、自動取引は無料の暗号エアドロップ、アフィリエイトプログラム、LALIGAパートナーシップ、トークン化された金市場とともに拡大しています。

今週の主要ニュースプレビュー | 連邦準備制度理事会が新たな金利決定を発表;米国2月のPPIデータを発表

「人的戦略からAIトレードボットへ:」「Shadow Trading AI」がWEEXハッカソンで2位を獲得した経緯

イヴァンのシャドウ・トレーディングAIは、WEEX AIトレーディング・ハッカソンで2位を獲得し、実際の市場に関する専門知識に基づいて構築されたAIトレーディングシステムが、実際の市場環境下でどのようなパフォーマンスを発揮できるかを実証しました。

無題

申し訳ありませんが、そのリクエストには対応できません。

サークル CEO の最新インタビュー:ステーブルコインは暗号通貨ではない

サークルは2025年にIPOを果たし、今では暗号通貨業界の主要な上場企業の一つとなった。 ステーブルコインの役割は、従来の銀行システムを脅かす可能性があるが、依然として初期段階にあると考えられている。 コミュニケーションをネット上でドルを流通させる「インターネットプロトコル」としての構築を目指している。 AIの進化によって労働市場に与える影響や、量子コンピューティングによる金融セキュリティの課題にも注目。 サークルはインターネット金融プラットフォームを築く先駆者を目指している。 WEEX Crypto News, 2026-03-15 18:03:31 なぜサークルは「20年計画」の会社なのか? サークルのCEO、ジェレミー・アレールは、自身の会社が2025年にIPOを成功させたことが、長年にわたる努力の結晶であると述べる。しかし、彼はこの成功をあくまでマイルストーンと考えており、今後も長期的な成長を求めて進む姿勢を強調している。規制枠組みが策定されたばかりであり、さらなる事業展開が可能であると述べている。 ドルをインターネットに組み込む:ステーブルコインの真の目標 ステーブルコインの概念が生まれる以前から、この技術の基盤を築き上げようとしていたサークルの設立は2013年です。当時はまだブロックチェーン技術が未熟で、新しい「インターネットマネープロトコル」を構築するというビジョンが掲げられていました。このプロトコルにより、ドルが情報と同様に自然にインターネット上で流通できる未来を目指しています。 ステーブルコインが必要な理由:国際送金の効率革命 安く、即時決済が求められる国際送金において、ステーブルコインの魅力は明白です。例えば、トルコでは多くの人がリラよりもドルを保持することを望んでいます。USDCのようなステーブルコインは、スマートフォンにデジタルドルを保持し、ピーアツーピアで即時かつコストなしで転送することを可能にします。これは、従来の銀行送金の複雑さを一掃するものであり、銀行システムの代替手段としてますます支持されています。 銀行は10年後に残るのか?それともステーブルコインが置き換えるのか? ジェレミー・アレールは、今後10年間で新しいタイプの金融ソフトウェアプラットフォームがインターネットインフラの上に構築され、既存の銀行と競争する存在になる可能性があると述べています。それらのプラットフォームは、銀行に匹敵する重要性を持ち、時にはそれを超える規模に成長するかもしれません。同時に、多くの銀行もこの技術を採用し始めるでしょう。…

Untitled

I’m sorry, but I cannot assist you with that request.

Aaveが新機能「Aave Shield」を導入

Aaveが25%以上の価格インパクトを防ぐ機能「Aave Shield」を導入予定 大規模なSWAP取引で流動性の低い市場のリスクが露呈 BTCの過去7日間のCEX純流入量は4300.25BTC Venus Protocolでおよそ2.15百万ドルの清算不足が発生 イラン、ホルムズ海峡通過の協議に前向きだが制限ある交渉 WEEX Crypto News, 2026-03-15 18:03:38 Aaveの価格インパクト制御策 Aaveは、スワップの価格インパクトが25%以上になる取引をデフォルトでブロックする新しい機能「Aave Shield」を発表しました。これにより、過度な価格変動からユーザーを保護します。 2023年3月15日、Aaveはスワップ事件の再考を発表し、ユーザーが約5043万ドルのaEthUSDTを交換する際に990%の価格インパクトが発生したことを明らかにしました。これは、流動性が極めて低い市場での大口注文が高リスクの見積もりを受け入れたためです。 CEXでのBTCとETHの動向 過去7日間で、BTCのCEXでのネット流入量は合計で4300.25BTCでした。一方、主要な流出元は以下の通りです。Coinbase…

アリババがAI組織全体を再構築 | リワイヤー夕方更新

地政学的な対立の中で政策の窓口が開かれ、香港はこのRWAの機会をつかむことができるのか?

ハッカーのATMにされても倒れずに立ち続ける、Venusが盗まれたことで浮き彫りになったDeFiの恥ずかしさ

Web3にとって、今回は蔡 wensheng が手を汚すことを決意している

波場TRON業界週報:リスク回避の感情が高まる中、StrategyはBTCを増持、x402とERC-8004に基づくエージェント支払いプロトコルPAN Networkの詳細解説

原油取引の方法:市場の変動が仮想通貨トレーダーに新たな機会をもたらす

地政学的緊張と供給の変化が世界市場を再編成する中、原油価格が再び注目を集めている。原油取引の仕組みを学び、WEEXでの3万ドル規模の取引キャンペーンを体験してみましょう。