Glassnode: Odbicie BTC to „fałszywy ruch”, dno jest kruche i jeszcze nie zostało zbudowane

Oryginalny tytuł: Nieudane wybicie

Oryginalni autorzy: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Oryginalne tłumaczenie: AididiaoJP, Foresight News

Na początku stycznia 2026 r. rynek wykazywał oznaki wyczerpania sprzedających, co stworzyło okazję do odbicia w kierunku górnej granicy obecnego zakresu handlowego. Jednak to odbicie wiązało się z wyższym ryzykiem, ponieważ cena zbliżała się do obszaru ok. 98 000 USD, gdzie niedawno kupujący inwestorzy wywierali presję sprzedażową na poziomie „punktu wyjścia na zero”.

Kluczowe wnioski

· Struktura on-chain pozostaje krucha: cena oscylująca wokół kluczowych poziomów kosztów nie ma ciągłego potwierdzenia przekonania długoterminowych posiadaczy.

· Utrzymuje się nawis podaży: inwestorzy, którzy niedawno kupili aktywa, napotykają opór, który ogranicza dynamikę wzrostów, sprawiając, że każde odbicie jest podatne na wyprzedaż.

· Trend finansowania spot staje się pozytywny: presja sprzedażowa na głównych giełdach zelżała, ale zachowania zakupowe pozostają selektywne, a nie szeroko zakrojone.

· Przepływy skarbcowe pozostają rozproszone: aktywność skarbowa ma charakter sporadyczny i zależny od zdarzeń, jeszcze nie uformowała skoordynowanego trendu zakupowego, mając ograniczony wpływ na ogólny popyt.

· Niska partycypacja na rynku instrumentów pochodnych: wolumen kontraktów terminowych kurczy się, wykorzystanie dźwigni jest ostrożne, rynek znajduje się w stanie niskiej aktywności.

· Rynek opcji pod presją tylko w krótkim terminie: krótkoterminowa zmienność implikowana reaguje na zdarzenia ryzykowne, podczas gdy zmienność średnio- i długoterminowa pozostaje stabilna.

· Popyt na zabezpieczenia krótko rośnie, a potem wraca do normy: wzrost stosunku wolumenu opcji sprzedaży do kupna wygasł, co wskazuje, że awersja do ryzyka ma charakter taktyczny.

· Pozycjonowanie gamma dealerów skłania się ku niedźwiedziemu: osłabia to mechaniczne wsparcie ceny, zwiększając wrażliwość rynku na szoki płynnościowe.

Analiza on-chain

W ciągu ostatnich dwóch tygodni oczekiwane odbicie techniczne w dużej mierze się zmaterializowało, a cena utknęła poniżej poziomu kosztów krótkoterminowych posiadaczy po napotkaniu oporu, co ponownie potwierdziło znaczącą presję sprzedażową powyżej. Niniejszy raport skupi się na analizie struktury i zachowania tej „nadmiarowej” podaży, ujawniając wyłaniającą się dynamikę sprzedających.

Odbicie techniczne napotyka opór

Wyłoniła się jasna narracja: rynek znajduje się w łagodnej fazie niedźwiedziej. Jego dno jest wspierane przez rzeczywistą wartość rynkową na poziomie 81 000 USD, podczas gdy górny pułap jest ograniczony średnim kosztem krótkoterminowych posiadaczy. Ten zakres utworzył kruchą równowagę, w której presja sprzedażowa jest absorbowana, ale próby wzrostów były wielokrotnie tłumione przez sprzedaż inwestorów, którzy kupowali w pierwszym i trzecim kwartale 2025 r.

Na początku stycznia 2026 r. osłabienie presji sprzedażowej otworzyło okno na odbicie w kierunku górnej granicy zakresu. Jednak w miarę jak cena zbliża się do regionu 98 000 USD, chęć sprzedaży w pobliżu ceny zakupu ostatnich nabywców nasiliła się, co zwiększa ryzyko tego odbicia.

Ostatnie ograniczenie ceny wokół 98 400 USD (poziom kosztów krótkoterminowych posiadaczy) odzwierciedla strukturę rynku z pierwszego kwartału 2022 r. Wtedy rynek wielokrotnie nie zdołał zdecydowanie przebić strefy kosztów ostatnich nabywców, co doprowadziło do przedłużającej się fazy konsolidacji. To podobieństwo podkreśla kruchą naturę obecnej próby ożywienia.

Presja podaży „nad głową” utrzymuje się

Na podstawie obserwacji oporu cenowego na kluczowych poziomach kosztów, dalsze badanie rozkładu podaży on-chain może lepiej wyjaśnić, dlaczego impet wzrostowy był wielokrotnie hamowany.

Wykres URPD (rozkład niezrealizowanych zysków/strat) wyraźnie pokazuje, dlaczego nadmiarowa podaż powyżej 98 000 USD pozostaje kluczową siłą tłumiącą średnioterminowe odbicia. Ostatnie odbicie częściowo wypełniło „lukę powietrzną” między 93 000 a 98 000 USD, napędzane głównie przez wczesnych nabywców przenoszących aktywa na nowych uczestników, tworząc nowy klaster podaży krótkoterminowych posiadaczy.

Jednak rozkład podaży powyżej 100 000 USD pokazuje szeroką i gęstą strefę podaży, przy czym ta część tokenów stopniowo przechodzi w pozycje długoterminowych posiadaczy. Ta niestrawiona podaż „nad głową” jest trwałym źródłem presji sprzedażowej, która prawdopodobnie utrzyma cenę poniżej 98 400 USD (linia kosztów krótkoterminowych posiadaczy) i psychologicznej bariery 100 000 USD. Dlatego do osiągnięcia skutecznego przełamania potrzebne jest znaczne i trwałe przyspieszenie dynamiki popytu.

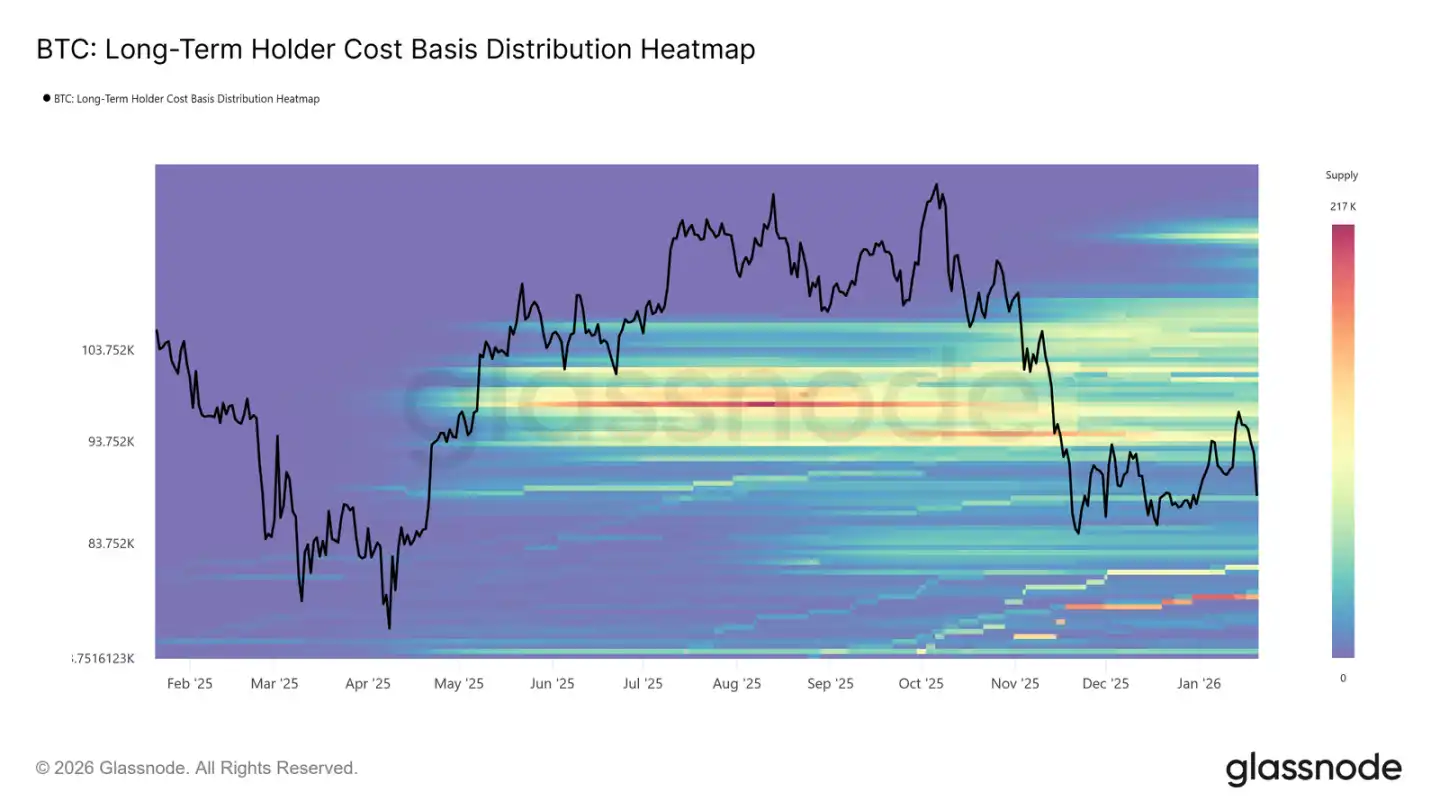

Długoterminowi posiadacze również stanowią opór

Rozszerzając perspektywę z krótkoterminowych posiadaczy na pozycje długoterminowe, stwierdzamy, że te same ograniczenia strukturalne nadal istnieją.

Mapa cieplna rozkładu kosztów długoterminowych posiadaczy pokazuje gęsty obszar kosztów utrzymywania monet powyżej obecnej ceny spot. Kiedy cena odbija do tych historycznych poziomów zakupu, obszar ten reprezentuje znaczącą potencjalną płynność sprzedażową.

Zanim pojawi się nowy, wystarczająco silny popyt, który wchłonie wiszącą podaż, długoterminowi posiadacze zawsze będą potencjalnym źródłem oporu. Dlatego dopóki ta część podaży nie zostanie całkowicie wchłonięta, potencjał wzrostowy może pozostać ograniczony, a każde odbicie prawdopodobnie napotka nową presję sprzedażową.

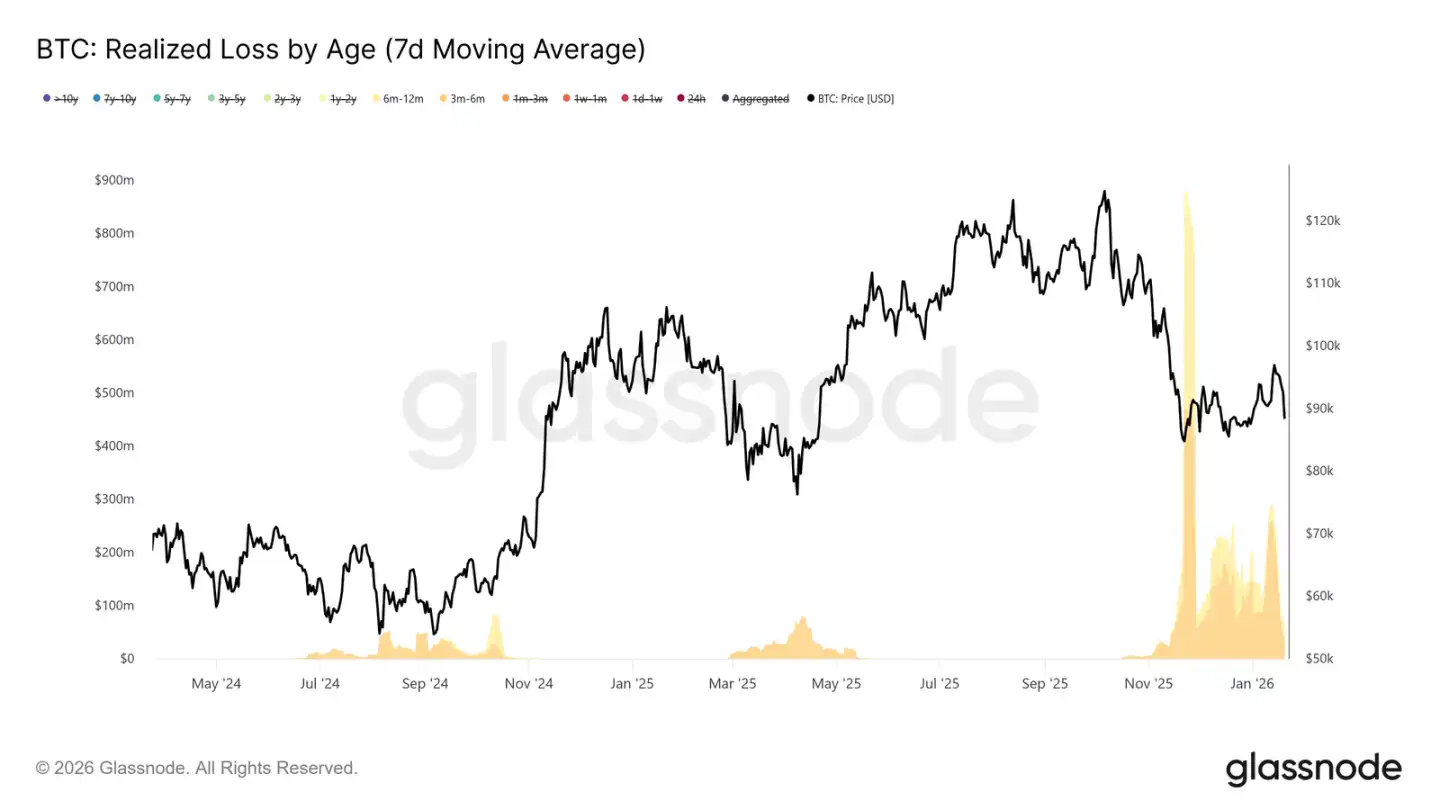

Odbicie napotyka realizację zysków i sprzedaż typu stop-loss

Ponadto możemy zidentyfikować, które grupy inwestorów aktywnie realizowały zyski (lub ucinały straty) podczas niedawnego rajdu w okolice 98 000 USD, tłumiąc w ten sposób cenę.

Dane o zrealizowanych stratach w podziale na okresy posiadania pokazują, że sprzedaż stratna pochodziła głównie z grupy posiadaczy 3-6 miesięcznych, a następnie 6-12 miesięcznych. Ten wzorzec jest typową cechą „bolesnej sprzedaży”, szczególnie powszechną wśród tych, którzy kupili powyżej poziomu 110 000 USD i teraz decydują się wyjść w pobliżu swojego poziomu kosztów. Takie zachowanie wzmacnia presję sprzedażową wokół kluczowych poziomów ożywienia.

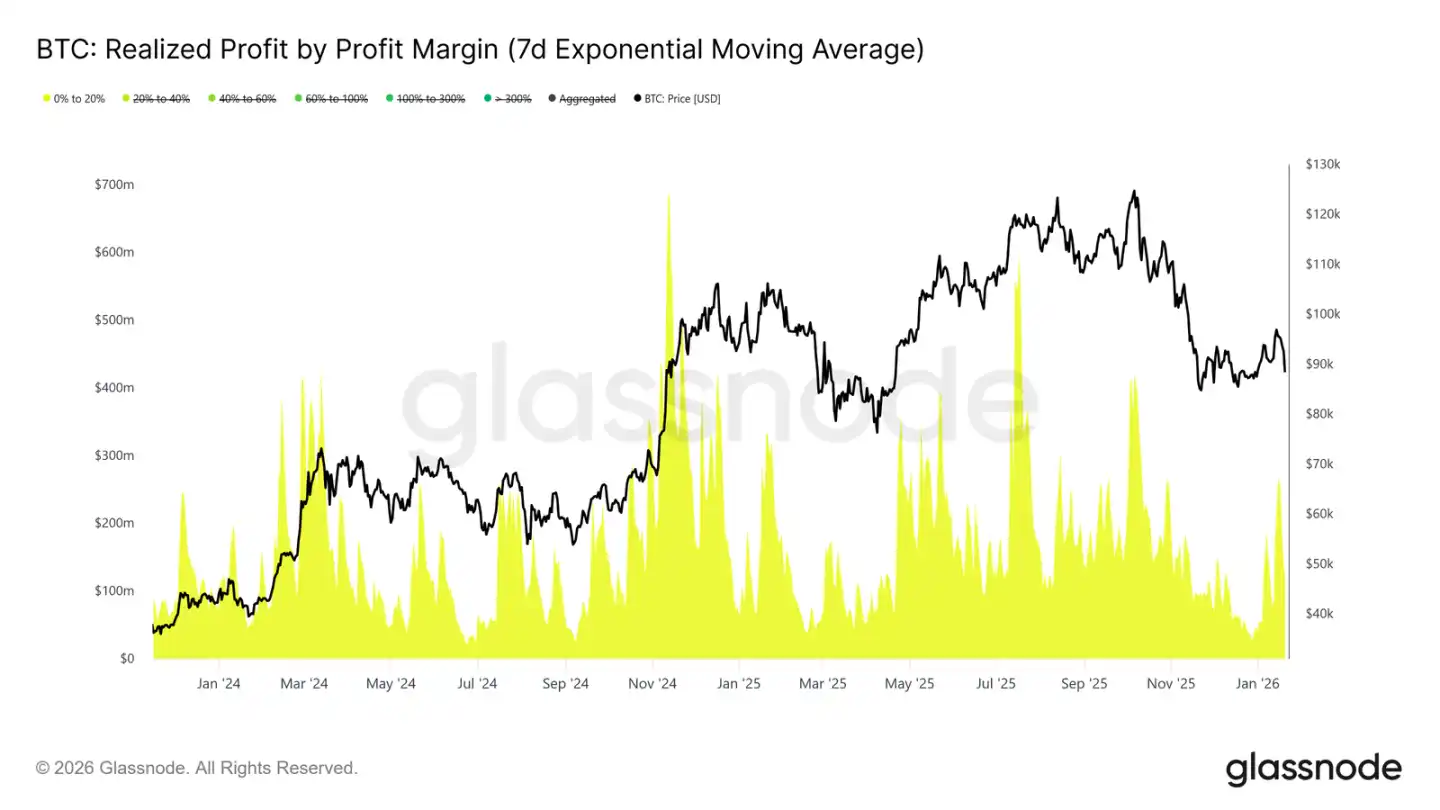

Jednocześnie dane o zrealizowanych zyskach w podziale na marżę zysku wskazują na znaczny wzrost realizacji zysków w przedziale od 0% do 20%. Podkreśla to wpływ „sprzedających wychodzących na zero” i krótkoterminowych traderów typu swing, którzy mają tendencję do realizowania niewielkich zysków i wychodzenia z rynku, zamiast czekać na kontynuację trendu.

Takie zachowanie jest powszechne w okresach przejściowych rynku, gdy zaufanie inwestorów jest kruche, a uwaga skupia się bardziej na ochronie kapitału i taktycznej realizacji zysków. Wzrost presji sprzedażowej przy niskich zyskach stale podważa impet wzrostowy, ponieważ podaż jest uwalniana w pobliżu poziomu kosztów.

Obserwacje rynku on-chain

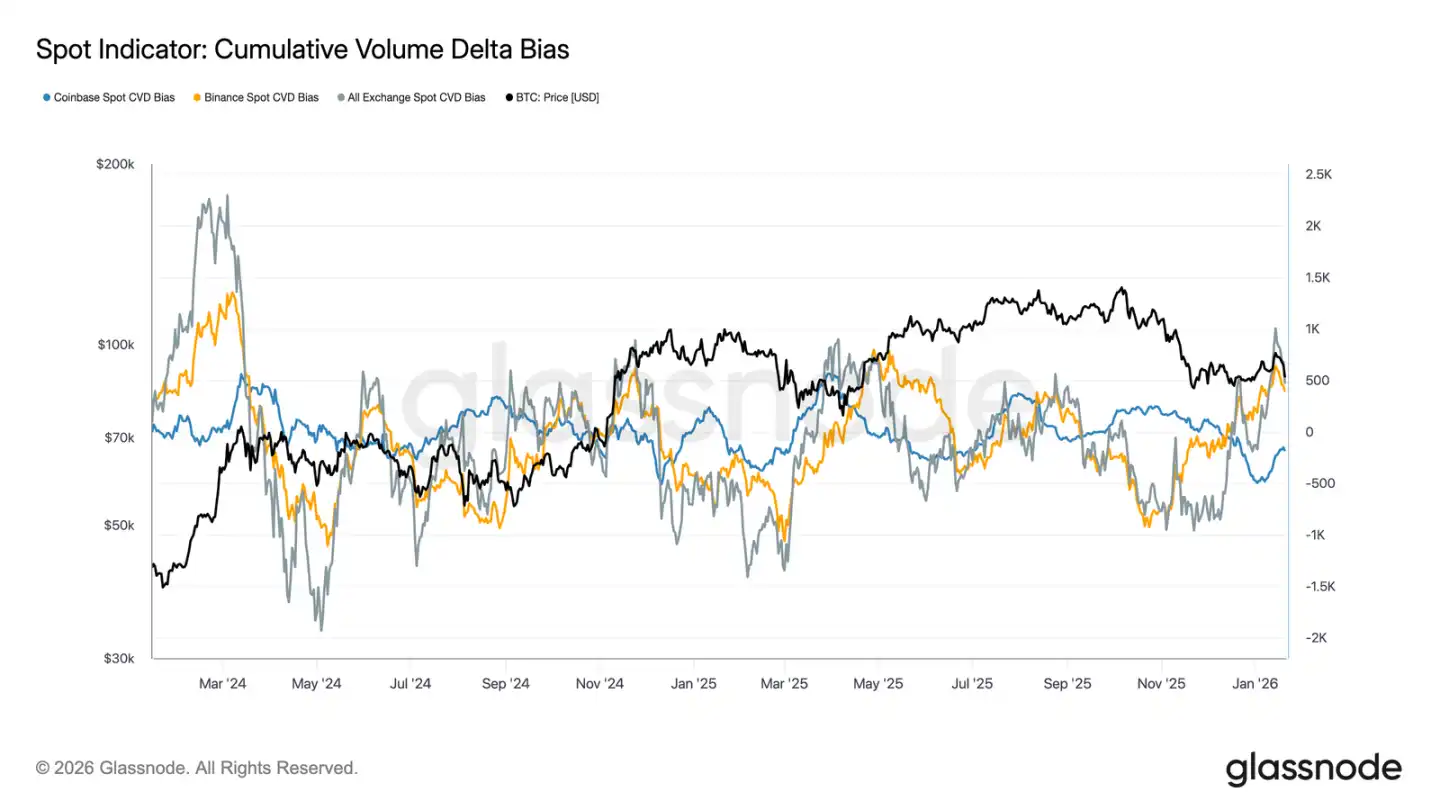

Przepływy funduszy spot stają się pozytywne

Zachowanie rynku spot nieco się poprawiło po niedawnym spadku. Wskaźnik CVD (skumulowana różnica wolumenu) dla Binance i platform giełdowych powrócił do statusu zakupu netto, co wskazuje, że uczestnicy rynku spot zaczynają ponownie absorbować żetony, zamiast sprzedawać podczas wzrostów, co kontrastuje z utrzymującą się presją sprzedażową podczas poprzedniej fazy konsolidacji.

Coinbase, który był głównym źródłem presji sprzedażowej podczas handlu w zakresie, również znacznie spowolnił tempo sprzedaży netto. Zmniejszenie presji sprzedażowej z Coinbase pomaga zredukować podaż powyżej, ustabilizować akcję cenową i wesprzeć niedawne odbicie.

Chociaż uczestnicy rynku spot nie wykazali jeszcze ciągłych, agresywnych zakupów typowych dla fazy ekspansji trendu, powrót głównych platform do zakupów netto sygnalizuje pozytywną poprawę w podstawowej strukturze rynku spot.

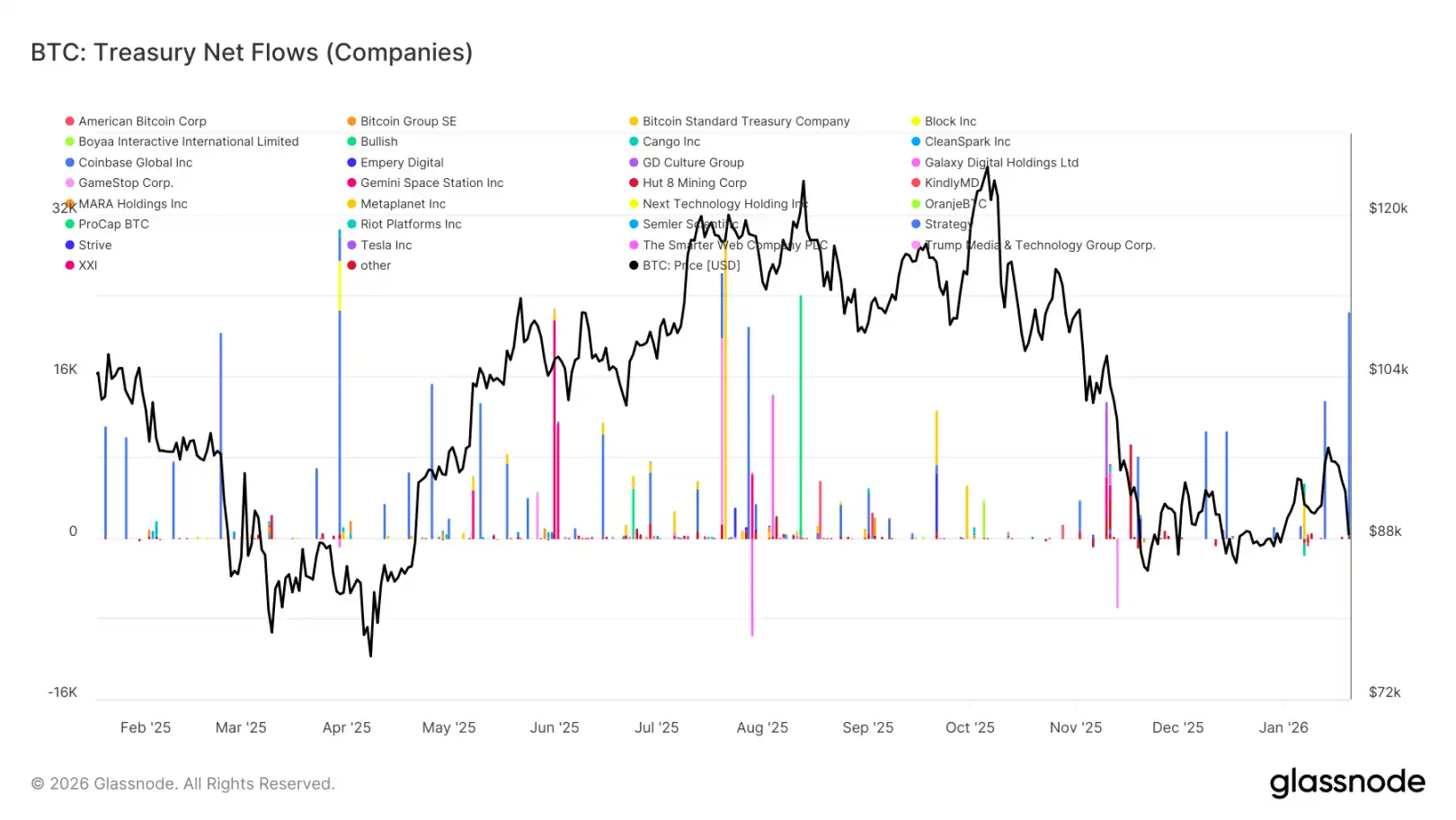

Okresowy napływ funduszy do skarbców aktywów cyfrowych

Niedawny napływ netto funduszy do skarbców aktywów cyfrowych nadal wykazuje rozproszony i nierówny wzorzec, a działania są napędzane głównie przez odizolowane zdarzenia, a nie szeroki trend zakupowy. Chociaż w ciągu ostatnich kilku tygodni odnotowano znaczące indywidualne skoki zakupów przez niektóre firmy, ogólny popyt korporacyjny nie przeszedł w tryb trwałej akumulacji.

Ogólnie rzecz biorąc, przepływ funduszy do skarbców aktywów cyfrowych waha się wąsko wokół linii zera, co wskazuje, że większość skarbców korporacyjnych znajduje się obecnie w stanie wyczekiwania lub działań oportunistycznych, a nie systematycznej akumulacji. Kontrastuje to ostro z wcześniejszą fazą, w której wiele firm wspólnie kupowało, napędzając przyspieszenie trendu.

Mówiąc ogólnie, najnowsze dane wskazują, że skarbce korporacyjne są tylko marginalnym, selektywnym źródłem popytu, a ich wpływ jest okresowy i nie wywiera jeszcze decydującego wpływu na ogólną dynamikę cen.

Słaby rynek instrumentów pochodnych

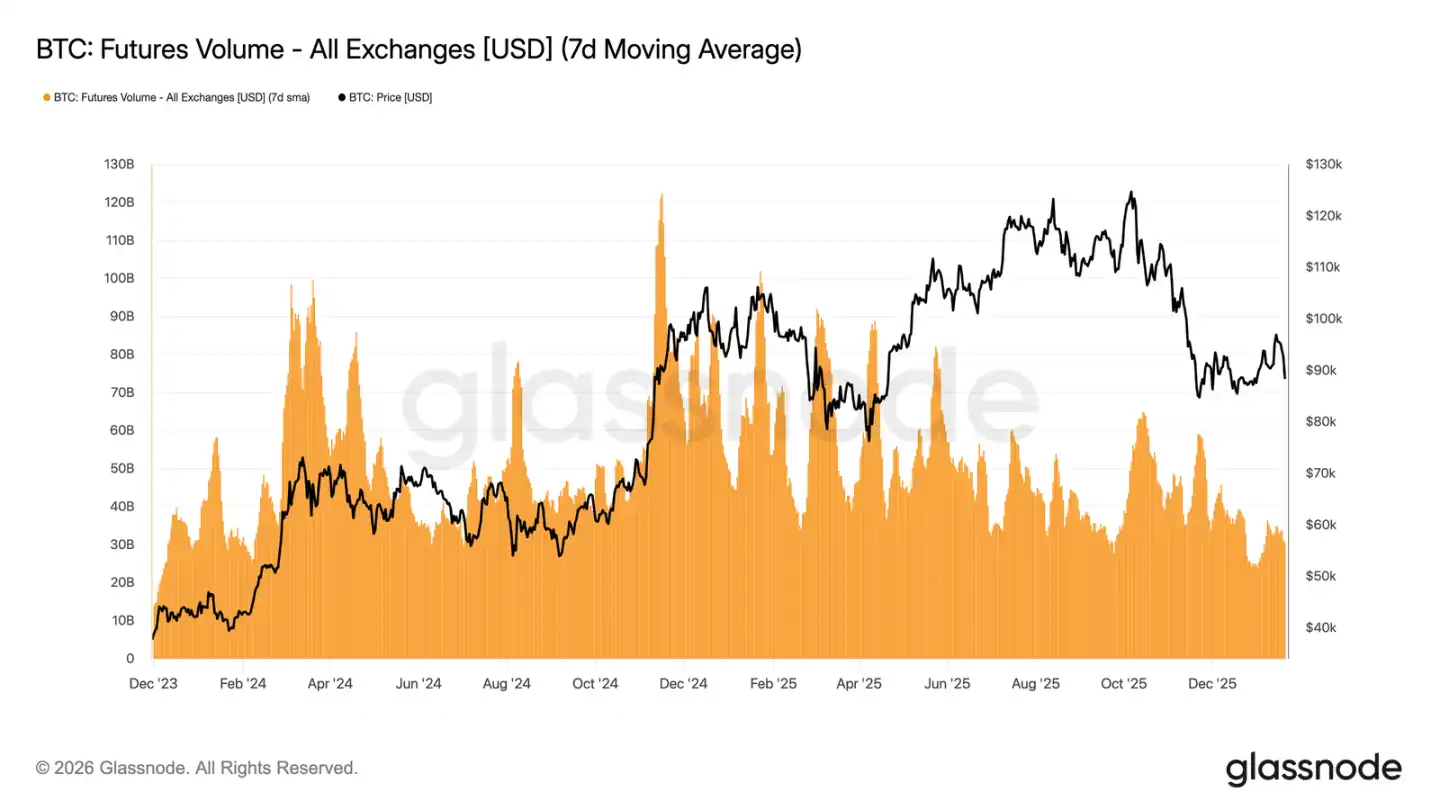

7-dniowa średnia krocząca wolumenu obrotu kontraktami terminowymi na Bitcoin nadal spada, znacznie poniżej poziomów zazwyczaj kojarzonych z rynkiem trendowym. Niedawnym wahaniom cen nie towarzyszyło skuteczne zwiększenie wolumenu, co podkreśla niską partycypację i brak zaufania na rynku instrumentów pochodnych.

Obecna struktura rynku wskazuje, że niedawne akcje cenowe są bardziej napędzane przez rzadką płynność niż przez agresywne pozycjonowanie. Korekcie otwartych pozycji nie towarzyszył synchroniczny wzrost wolumenu obrotu, co odzwierciedla bardziej zmianę istniejących pozycji i rebalansowanie ryzyka niż nowe wejścia z dźwignią.

Podsumowując, rynek instrumentów pochodnych znajduje się obecnie w stanie niskiej partycypacji i „ciszy”, przy wyciszonym zainteresowaniu spekulacyjnym. Ta cecha „rynku widma” oznacza, że rynek może być bardzo wrażliwy na każde odrodzenie wolumenu obrotu, ale obecnie jego wpływ na cenę jest ograniczony.

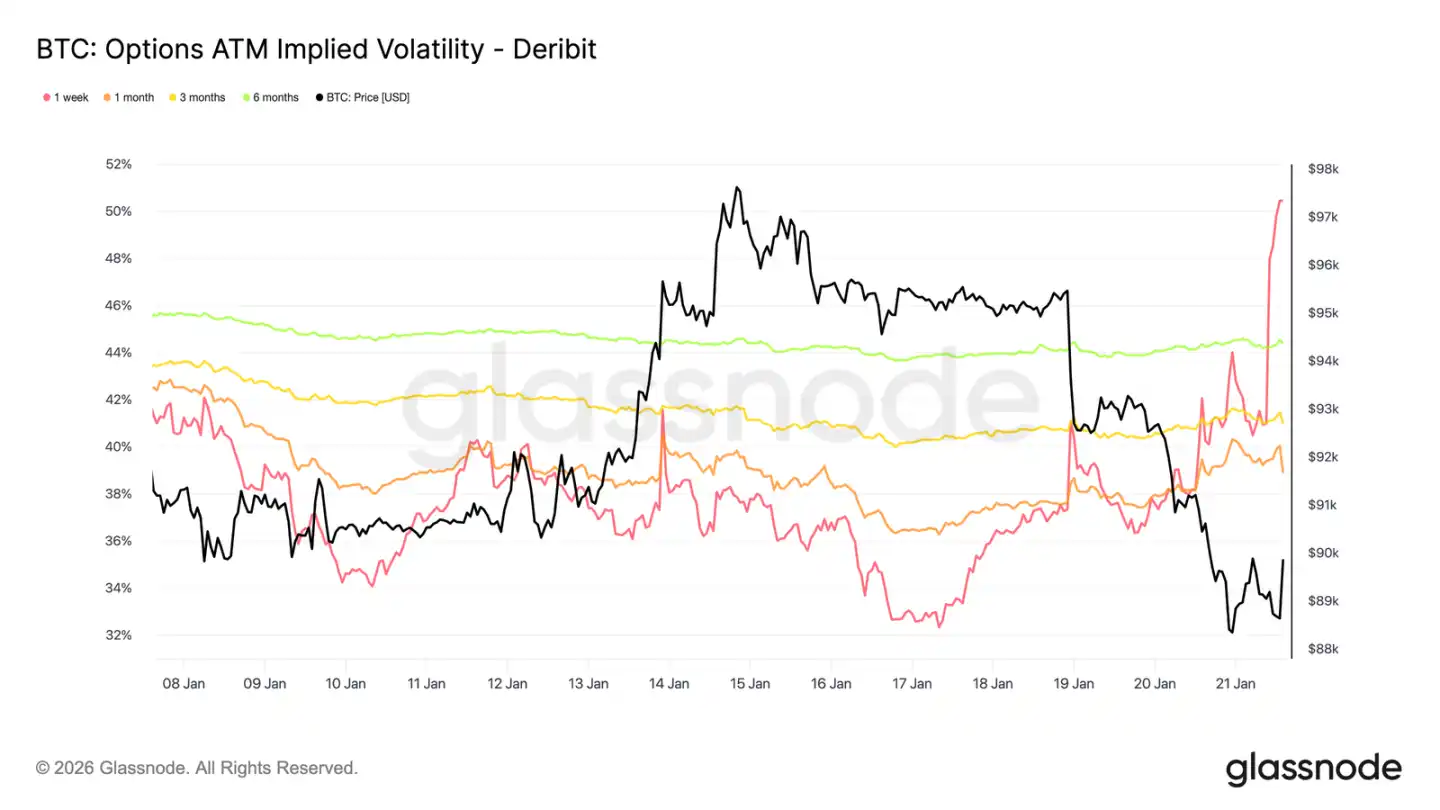

Skoki zmienności implikowanej tylko w krótkim terminie

Wyprzedaż spot wywołana wiadomościami makroekonomicznymi i geopolitycznymi doprowadziła jedynie do krótkoterminowego wzrostu zmienności. Od niedzielnego spadku, tygodniowa zmienność implikowana wzrosła o ponad 13 punktów zmienności, podczas gdy trzymiesięczna zmienność implikowana wzrosła tylko o około 2 punkty, a sześciomiesięczna zmienność pozostała prawie niezmieniona.

Gwałtowne stromość na samym początku krzywej zmienności wskazuje, że traderzy angażują się w działania taktyczne, a nie w ponowną ocenę średnioterminowej struktury ryzyka. Tylko krótkoterminowa korekta zmienności odzwierciedla niepewność wywołaną zdarzeniami, a nie transformację całego reżimu zmienności.

Rynek wycenia krótkotrwałe ryzyka, a nie trwałe zawirowania.

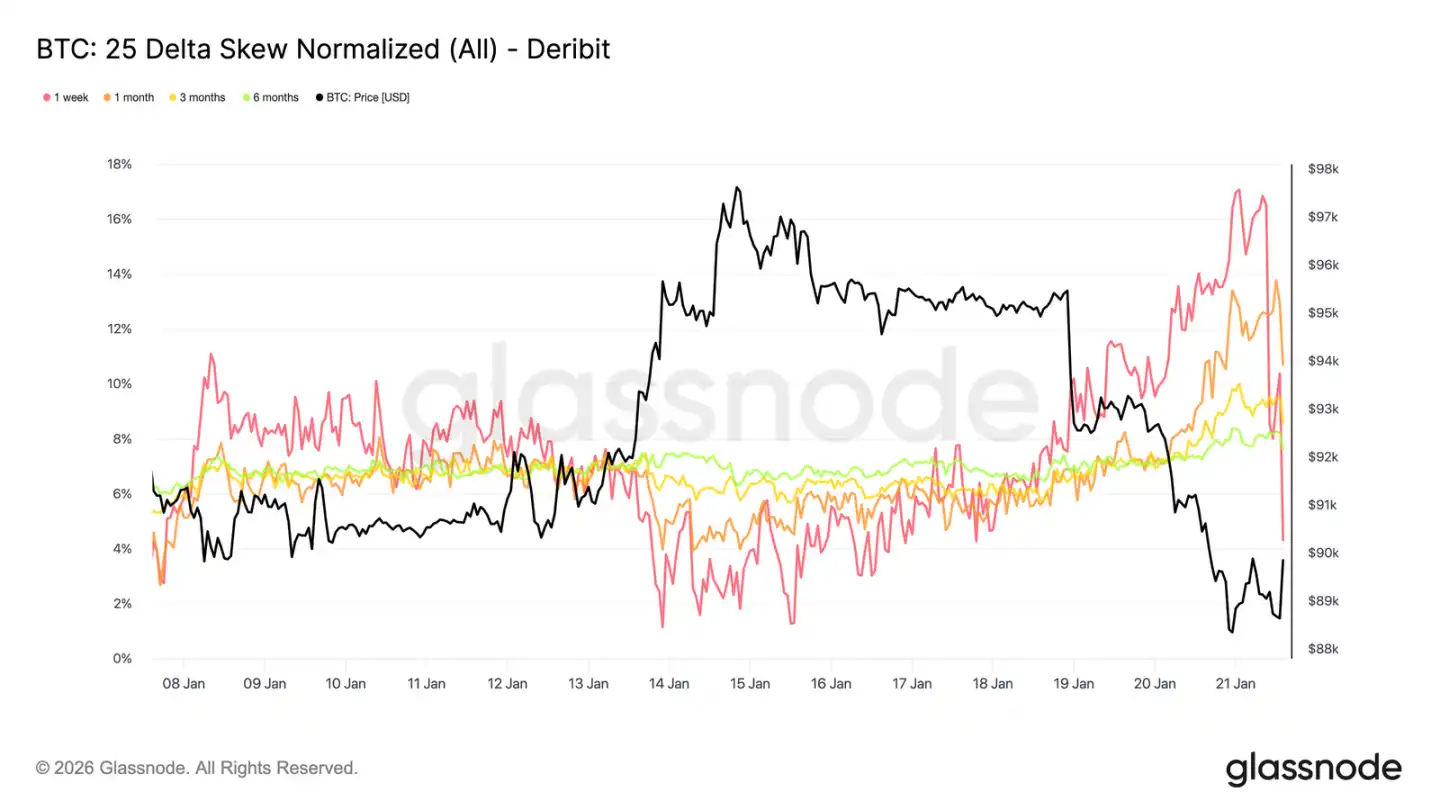

Skok skosu opcji krótkoterminowych

Podobnie jak w przypadku zmienności at-the-money, krótkoterminowy skos zdominował tę korektę. Po zbliżeniu się do równowagi około tydzień temu, 25-delta skos dla jednego okresu dramatycznie przesunął się w stronę stanu „droższej opcji sprzedaży”.

Od zeszłego tygodnia ten wskaźnik skosu przesunął się o około 16 punktów zmienności w stronę opcji sprzedaży, osiągając prawie 17% premii za opcję sprzedaży. Miesięczny skos również zareagował, podczas gdy skos dla dłuższych terminów zapadalności, już będący na terytorium opcji sprzedaży, tym razem tylko nieznacznie się pogłębił.

Tak wyraźne przechylenie skosu zazwyczaj towarzyszy zlokalizowanym ekstremalnym warunkom rynkowym, gdzie pozycje są zatłoczone, co utrudnia utrzymanie pierwotnego trendu. Po tym, jak rynek przetrawił wpływ komentarzy związanych z Forum w Davos, nastąpiła pewna realizacja zysków z premii za spadek, a skos szybko zaczął się cofać.

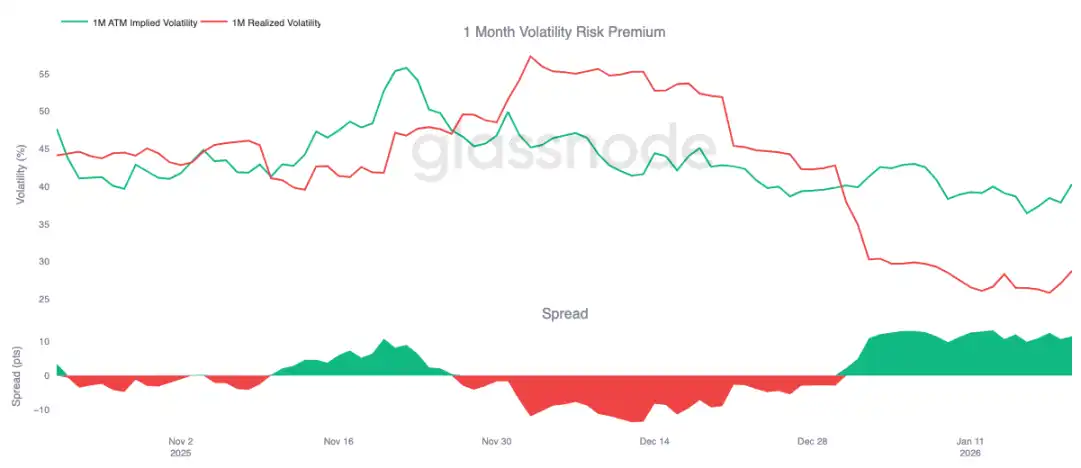

Premia za ryzyko zmienności pozostaje podwyższona

Miesięczna premia za ryzyko zmienności utrzymuje się na plusie od początku roku. Mimo że zmienność implikowana znajduje się na historycznie niskich poziomach, jej wycena jest nadal wyższa niż faktyczna zrealizowana zmienność. Innymi słowy, opcje są nadal stosunkowo „przewartościowane” w porównaniu z rzeczywistymi ruchami cen.

Premia za ryzyko zmienności odzwierciedla różnicę między zmiennością implikowaną a zrealizowaną. Dodatnia premia oznacza, że sprzedający opcje są wynagradzani za ponoszenie ryzyka zmienności. Tworzy to korzystne środowisko arbitrażowe dla strategii „shortowania zmienności” — utrzymywanie krótkiej pozycji gamma może generować zyski, dopóki rzeczywista zmienność pozostaje w ograniczonym zakresie.

Ta dynamika jest samowzmacniająca się, tłumiąc wzrosty zmienności. Dopóki sprzedaż zmienności jest opłacalna, więcej uczestników będzie dołączać, utrzymując w ten sposób zmienność implikowaną na niższych poziomach. Według stanu na 20 stycznia spread zmienności dla okresu miesięcznego wynosi około 11,5 punktu zmienności, co sprzyja sprzedającym, co wyraźnie pokazuje, że obecne środowisko nadal sprzyja sprzedaży zmienności.

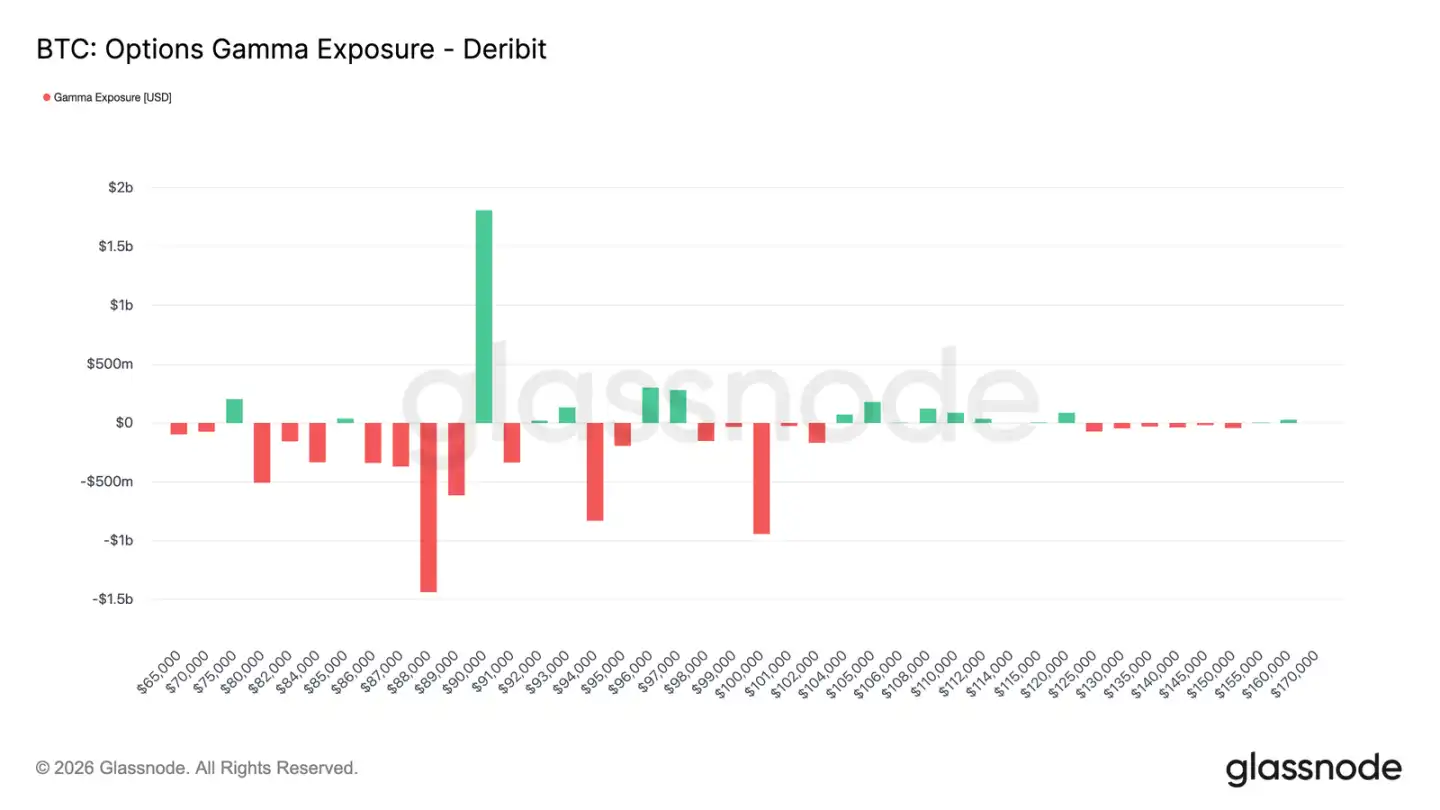

Pozycje traderów przesuwają się na netto krótkie

Pozycje gamma traderów są kluczową siłą strukturalną wpływającą na krótkoterminową akcję cenową. Niedawne przepływy funduszy wskazują, że inwestorzy aktywnie kupują zabezpieczenia przed spadkami, co prowadzi do utrzymywania przez traderów krótkich pozycji gamma poniżej 90 000 USD. Tymczasem niektórzy inwestorzy sfinansowali to, sprzedając opcje na wzrosty, co powoduje, że traderzy utrzymują długie pozycje gamma powyżej 90 000 USD.

Stworzyło to asymetryczny wzorzec: poniżej 90 000 USD traderzy utrzymują krótkie pozycje gamma, co oznacza, że spadek ceny może samoczynnie przyspieszyć z powodu ich działań zabezpieczających (sprzedaż kontraktów terminowych lub spot). Powyżej 90 000 USD długie pozycje gamma traderów działają jako stabilizatory, ponieważ ruch w górę wywołuje ich zakupy zabezpieczające, tłumiąc w ten sposób rajd.

Dlatego akcja cenowa poniżej 90 000 USD może nadal być krucha, a sam poziom 90 000 USD staje się kluczowym punktem tarcia. Aby skutecznie i trwale przebić ten poziom, potrzebny jest wystarczający impet rynkowy i zaufanie, aby wchłonąć przepływy zabezpieczające traderów i przesunąć ich ekspozycję na ryzyko gamma na wyższe poziomy cenowe.

Podsumowanie

Rynek Bitcoin nadal znajduje się w stanie niskiej partycypacji, a obecny trend cenowy jest bardziej napędzany przez „łagodzenie presji sprzedażowej” niż przez „aktywną presję zakupową”. Dane on-chain nadal ujawniają problemy z nawisem podaży i kruchym wsparciem strukturalnym. Chociaż stopy finansowania spot uległy poprawie, nie przełożyły się one jeszcze na trwały trend zakupowy.

Popyt instytucjonalny pozostaje ostrożny, napływy stablecoinów stabilizują się w pobliżu linii zera, a aktywność jest zdominowana przez sporadyczny handel. Aktywność handlowa na rynku instrumentów pochodnych jest niewielka, wolumeny kontraktów terminowych kurczą się, wykorzystanie dźwigni jest ograniczone, co łącznie tworzy środowisko niskiej płynności, w którym ceny są wyjątkowo wrażliwe na drobne zmiany pozycji.

Rynek opcji również odzwierciedla to powściągliwość. Przewycena zmienności ogranicza się do krótkiego terminu, popyt na zabezpieczenia powrócił do normy, a wysoka premia za ryzyko zmienności nadal zakotwicza ogólny poziom zmienności.

Ogólnie rzecz biorąc, rynek wydaje się po cichu budować dno. Obecna konsolidacja nie wynika z przegrzanej partycypacji, lecz raczej z tymczasowej pauzy w przekonaniu inwestorów, którzy czekają na kolejny katalizator mogący wywołać szeroką partycypację.

Możesz również polubić

Poranny raport | Coinbase Ventures dokonuje pierwszej inwestycji w ENA; SpaceX planuje ustalić cenę IPO na 135 USD za akcję

Pełny tekst i analiza przemówienia CEO SanDisk na 42. Dorocznej Konferencji Decyzji Strategicznych Bernstein

Prognoza ceny Bitcoina na 2030 rok: Ark Invest przewiduje 710 tys. USD

Cena SOL dzisiaj: Aktualny kurs Solana, wykresy i dane rynkowe

Czym jest Bitcoin ETF: Spot kontra Futures – wyjaśnienie

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Czym jest TradFi i dlaczego wszyscy mówią o tym w 2026 roku?

Poranny raport | Strategy sprzedało w zeszłym tygodniu 32 BTC oraz ponad 800 000 akcji MSTR; Binance oficjalnie ogłosiło uruchomienie portalu do handlu amerykańskimi akcjami; Polymarket nawiązało wyłączne partnerstwo z OneFootball

Bootcamp tradingowy WEEXPERIENCE w Polsce: Jak WEEX i FireCrew sprawiają, że handel kryptowalutami staje się dostępny dla każdego

Paryż rządzi: Jak PSG pogrzebało marzenia Arsenalu w historycznym finale Ligi Mistrzów

TaiJi zamyka strategiczną rundę finansowania na kwotę 3,5 mln USD przy udziale Castrum Capital, Becker Ventures oraz Coinvestor Ventures

Bitcoin utknął w okolicach 73 tys. USD? Jak traderzy znajdują zyski na czerwcowym rynku w trendzie bocznym

Jak stakować Solana: Przewodnik krok po kroku na 2026 rok

Gwarantowana cena już dostępna na WEEX: Realizuj zlecenia z większą precyzją

Najnowsze badania BIS: Przyszłość stablecoinów a globalny krajobraz monetarny

Wywiad z mistrzem makroekonomii Raulem Palem: Konkurencja w dziedzinie AI prowadzi do „osobliwości gospodarczej”, nie oddawaj łatwo swoich udziałów w ciągu najbliższych czterech lat

Dlaczego Peter Thiel, stojący za Palantir, przygotowuje się do wyjścia z Argentyny?